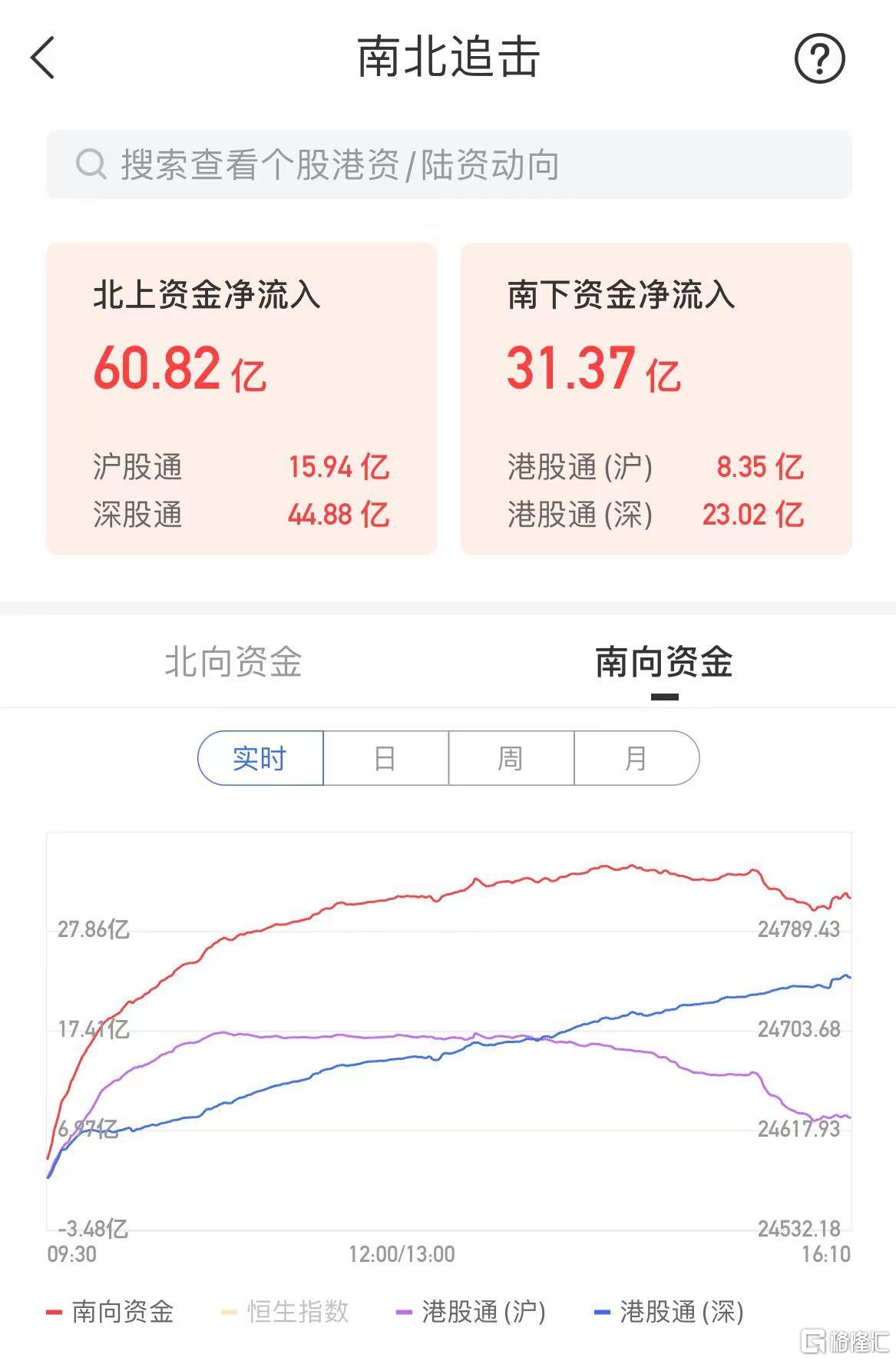

今日,港股三大指數收盤漲跌不一,恆指午後一度漲超0.8%,尾盤再度回落小幅收漲0.14%報24685點,國指跌0.37%報8794點,恆生科技指數跌0.5%報6292點。大市成交額爲1373億港元,南下資金淨流入31.37億港元。

盤面上,電力股全天強勢領漲,中國電力、華潤電力漲幅居市場前列;電子煙概念股延續強勢行情,石油、燃氣、煤炭等能源板塊走強,汽車股走勢亮眼,小鵬汽車績後大漲逾10%創上市新高,理想汽車等均有漲幅;恆大概念股再度下挫,物管股、內房股、家電股、光伏股全天表現低迷,海底撈盤中再創調整新低價。大型科技股漲跌各異,快手漲超5%,美團漲3%,小米大跌近7%,騰訊、網易跌超1%。

具體來看:

綠電股漲幅居前,中廣核新能源、華潤電力、中國電力漲超8%,華能國際電力漲超5%,龍源電力、新奧能源漲超4%。

消息面上,方星海表示,中國證監會正在研究制定資本市場支持碳達峯碳中和目標的政策措施,加大對綠色低碳企業的融資支持力度,研究完善上市公司環境信息披露制度,引導市場主體樹立綠色投資理念,積極參與國際證監會組織可持續金融相關工作。

燃氣股大漲,中國油氣控股漲超8%,新海能源漲超5%,中國天然氣漲超4%,中國燃氣、天倫燃氣、華潤燃氣漲超2%。

消息面上,美國宣佈對俄羅斯北溪二號天然氣管道新的相關制裁,連日下跌的歐洲天然氣昨夜反彈,大漲超8%。

煤炭股走強,易大宗漲超10%,蒙古焦煤漲超8%,兗州煤業漲超4%,中國秦發、南戈壁漲超3%。

期貨市場上,焦煤漲超12%。銀河證券認爲,隨着冬季用煤需求愈加旺盛,煤價短期大幅下調後或將趨於穩定,煤炭市場供需將逐漸由偏緊向基本平衡方向發展。待市場情緒釋放完畢,四季度煤炭行業仍將回歸基本面。隨着電價定價機制改革不斷推進,煤炭行業有望獲得更加廣闊的發展空間。

石油股大漲,中國油氣控股漲超8%,中海油田、中國石油漲超2%。

消息面上,美國總統拜登將與印度、日本和英國一起協同釋放戰略石油儲備,美國將釋放5000萬桶戰略石油儲備,但市場認爲美國釋放規模杯水車薪,且可能促使下週OPEC+會議重新評估增產計劃。昨夜國際原油上演強勁逆轉,布油漲超3%,一週來首次收盤站上82美元。

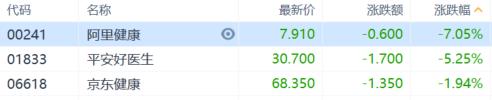

互聯網醫療領跌,阿裏健康跌超7%,平安好醫生跌超5%,京東健康跌近2%。

物管股跌幅居前,時代環球集團跌超10%,世茂服務、浦江中國跌超5%,碧桂園、恆大物業、雅生活服務跌超4%,中海物業、中澳到家跌超3%,佳兆業服務、綠城服務、融創服務等跌超2%。

個股方面,快手收漲5.22%報99.7港元,最新市值4180.04億港元,快手昨日發佈2021年第三季度業績。三季度收入達205億元,同比增長33.4%,高於市場一致預期的201億元。其中,線上營銷服務收入109億元,爲第一大收入來源;直播收入77億元,環比增長7.4%,直播DAU滲透率增至78%;平臺電商交易總額(GMV)達1758億元,同比增長86.1%。

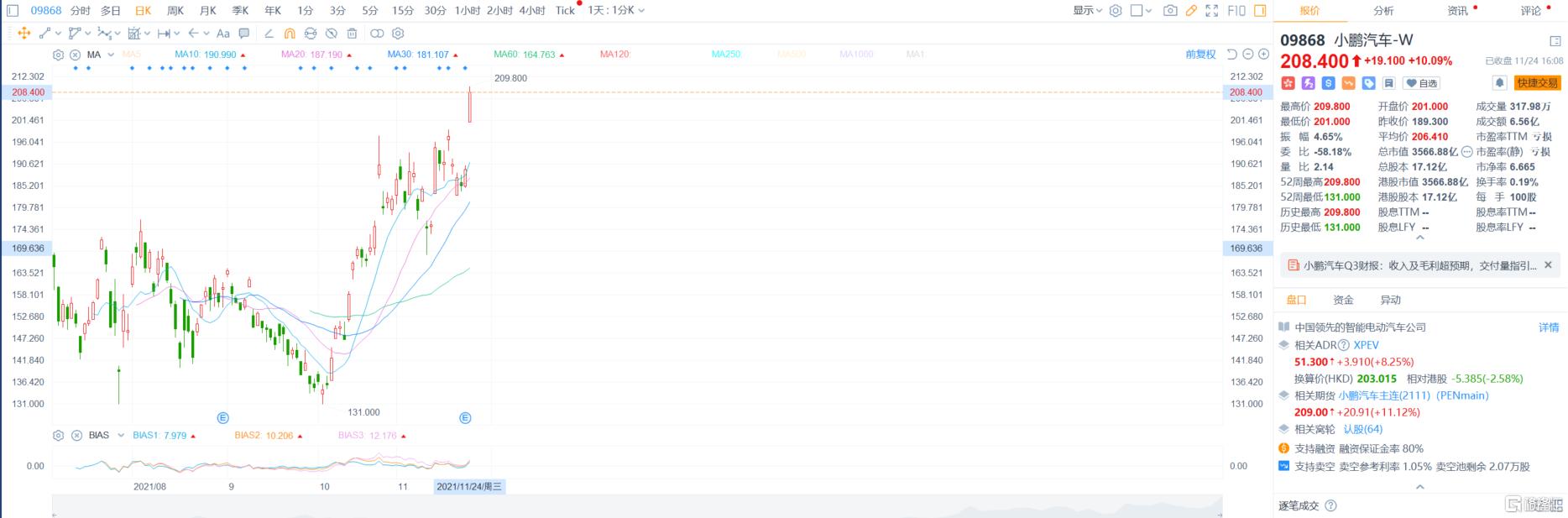

小鵬汽車再創新高,收漲10.09%報208.4港元,最新市值3566.88億港元。公司昨晚公佈的業績顯示,Q3營收57.2億元,同比增187%,超市場預期的52.1億元;淨虧損15.9億,同環比擴大,主因研發、銷管費用增長導致。Q4交付指引樂觀,預計交付34500-36500臺,同比增166.1%-181.5%。

南向資金方面,南下資金淨流入31.37港元,其中港股通(滬)淨流入8.35億港元,港股通(深)淨流入23.03億港元。

展望未來,平安證券認爲,港股近期階段上漲主要是“超跌反彈”。往後看,港股持續走強需要具備三個條件:1)全球高通脹有所緩和,帶動全球無風險名義利率回落;2)國內針對互聯網及其各細分領域的監管見到“政策底”;3)國內經濟下行壓力緩和或預期好轉。當前,這三個條件均不具備,所以近期港股僅僅存在階段性的結構性行情。

在港股結構性行情演繹的預判下,建議短期港股策略注重個股的選擇,並適當關注市場波動帶來的底部佈局與波段機會。在新興消費興起的大背景下,有必要加大對新興消費的關注度,這既包括可選消費中的悅己型潮玩、醫美、美妝等,也包含必選消費中一些與新興元素融合較好的個股機會。

More Content