本文來自格隆匯專欄:興業研究 ,作者:郭嘉沂 付曉芸

全球黃金需求由珠寶、零售(金條&金幣)、央行購金、科技用金和黃金ETF五部分構成。黃金ETF需求與實物需求呈現出一定的此消彼長之勢。

全球黃金需求呈現季節性變化規律。2010年至今全球黃金第四季度需求最高,第一季度次之。其中歐美地區珠寶需求均為第四季度最高,亞太地區珠寶需求由2015年前第一季度最高轉為2016年後第四季度最高。黃金ETF需求第四季度需求表現最弱。

珠寶和金條金幣需求佔據亞太地區需求絕對主力。歐美地區珠寶和金條金幣需求合計佔比高於黃金ETF,但是需求波動受到黃金ETF非常大的影響。

亞太地區與美歐地區黃金需求的差異存在區間波動規律,僅有少數極端情況會短期突破常規波動區間。金價尋底階段,區域黃金需求差異多傾向於貼近兩者差異區間上沿波動,且當觸及區間上沿時往往出現金價階段性底部。亞太地區與美歐地區黃金需求差異與境內外價差呈現出良好同步性。

2020年黃金境內外價差出現了兩次大幅的境內折價,這一折價在2020年第四季度逐步迴歸。2021年至今,黃金境內外價差整體維持小幅正值波動。黃金境內外價差除了與黃金走勢、人民幣匯率預期等存在關聯,與不同區域黃金需求變動也存在較為密切的關係,本文將對此進行分析。

一、黃金需求構成

1.1 全球

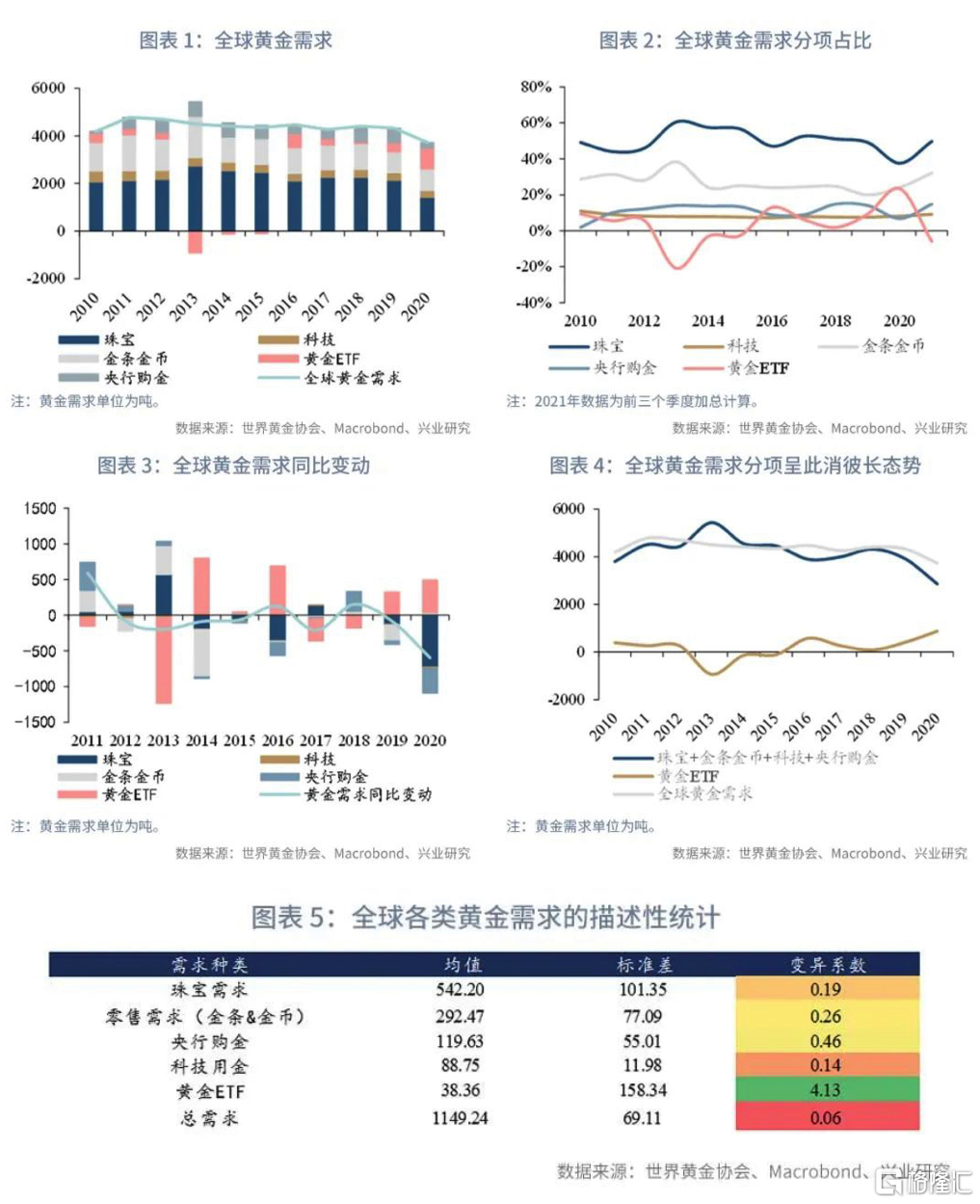

全球黃金需求在2012和2013年出現快速上升,實物需求的上升是主要原因。此後在2014至2019年間整體維持4350至4450噸的年度需求,2020年因為新冠疫情帶來的實物需求下降,全球黃金需求增長自2010年來首次降至4000噸以下。

分項來看,全球黃金需求主要由五部分構成,分別是:珠寶、零售需求(金條&金幣)、央行購金、科技用金和黃金ETF。2010年至今,珠寶、零售、央行購金、科技用金和黃金ETF佔季度需求增量的比例均值分別為47.2%、25.4%、10.4%、7.7%和3.3%。雖然黃金ETF佔比並不高,但是其波動巨大,且與珠寶和金條金幣等實物需求呈現出一定的此消彼長之勢。央行購金方面,2011年以來,除極端情況,多數時間維持在500至650噸每年的水平。科技用金方面,2010至2015年間快速下降,此後底部持穩。

2010年來黃金ETF需求的標準差達到了158噸/季度,為五個分項需求中最高,變異係數也達到4.13,遠高於珠寶、零售、央行購金以及科技用金的0.19、0.26、0.46和0.14。相比之下總需求較穩定,變異係數僅為0.06(詳見圖表 1至圖表 5)。

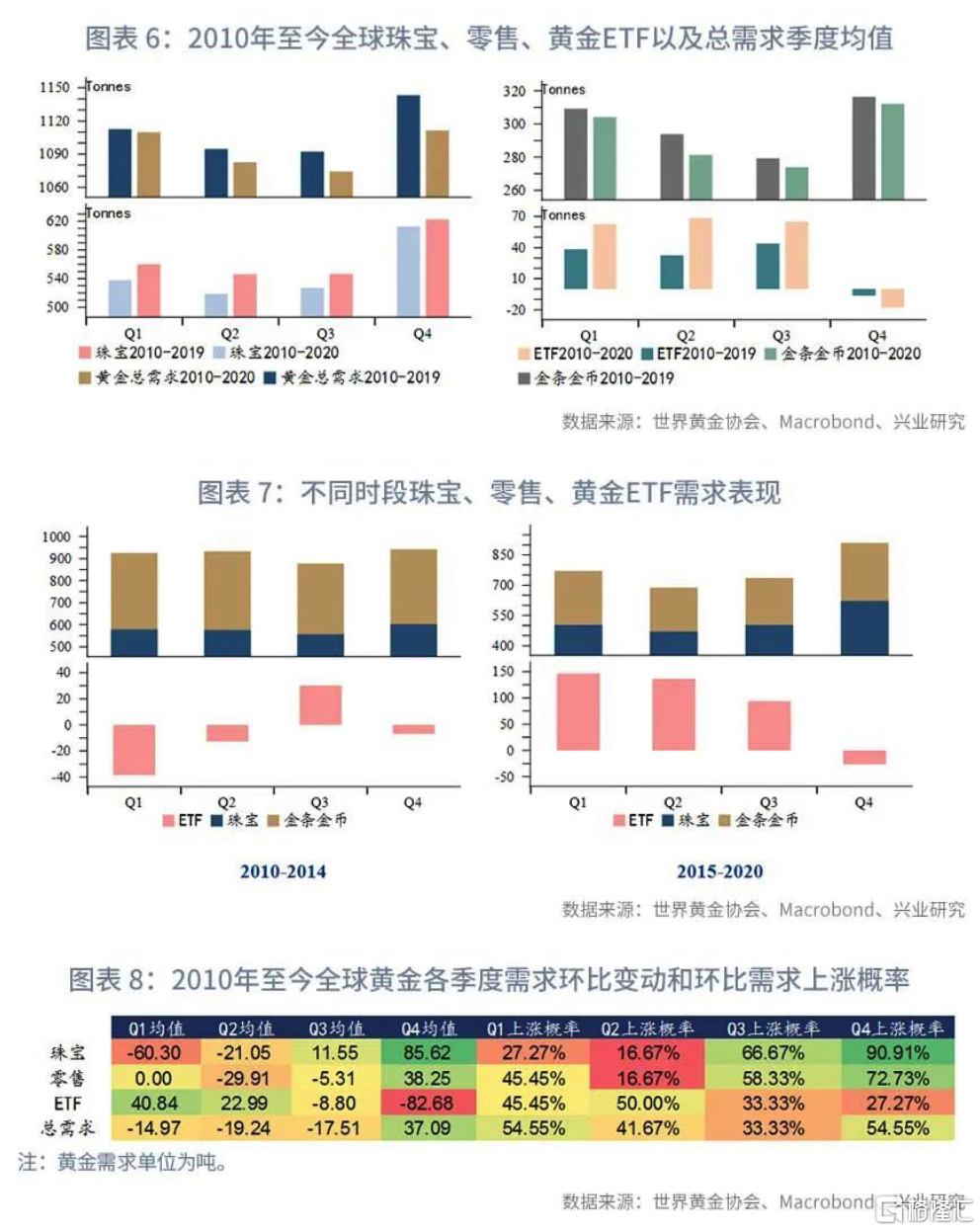

季節性來看,全球黃金需求呈現一定的季節性變化規律。平均來看,2010年至今全球黃金第四季度最高,第一季度次之。

分項來看,珠寶季節性需求數值變動最為明顯,呈現出明顯的第四季度需求旺季特徵。2010年以來全球珠寶需求第四季度環比增量為85.6噸,2015年之後珠寶需求第四季度的環比需求增量擴大至118.9噸,並且2015年後所有年份第一季度珠寶需求均環比回落。這一現象和亞太地區珠寶需求從2015年前的第一季度環比回升轉為2016年之後的第一季度環比明顯回落有關。

金條金幣需求雖然也是第四季度需求最高,但數值並未顯著高於第一季度。其需求變化同樣呈現分段現象,2015年前第一季度均值高於第四季度,2015年後第四季度均值高於第一季度。

黃金ETF需求方面,2010至2014年,第一季度為平均流出量最高季度,2015年後第四季度為全年平均流入量最低季度。其餘兩項季節性規律相對較弱。

1.2 分區域

1.2.1 亞太

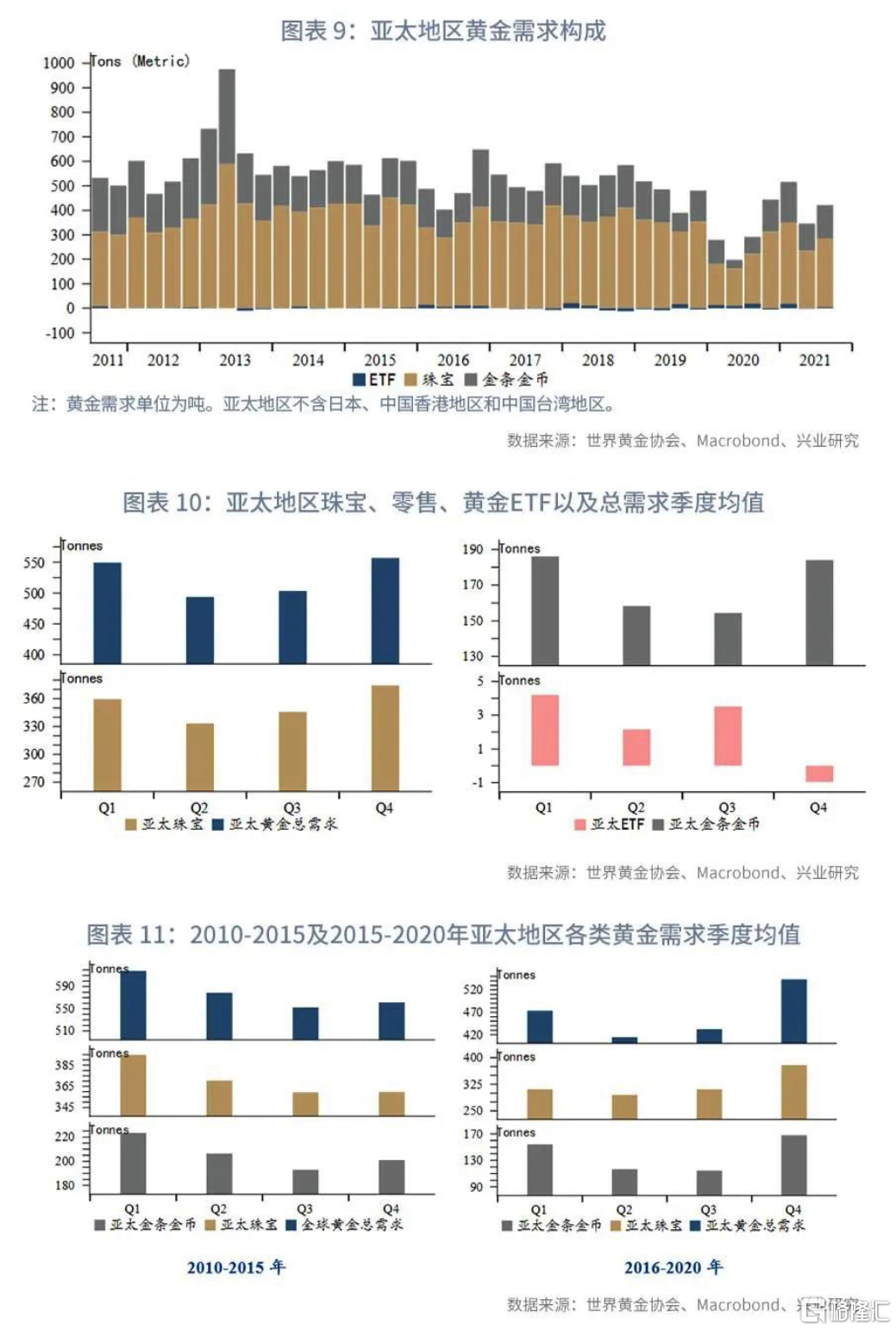

2010年至今,亞太地區的珠寶、零售(金條金幣)、黃金ETF需求佔該地區總需求比例 [1] 平均為67.1%、32.4%和0.4%。亞太地區珠寶和零售需求佔全球珠寶需求量的64%以及全球金條金幣需求量的58%,黃金ETF需求平均僅佔全球黃金ETF需求的0.14%。

季節性來看,2010年至今亞太地區第一季度和第四季度黃金需求基本相當。不過分段來看存在差異,2010至2015年間第一季度需求總量高於第四季度,但2016年至今第四季度需求高於第一季度(是否計入2020年情況不影響結論)。這一變化受珠寶和金條金幣需求高點均在2015年後從第一季度轉移至第四季度所致。

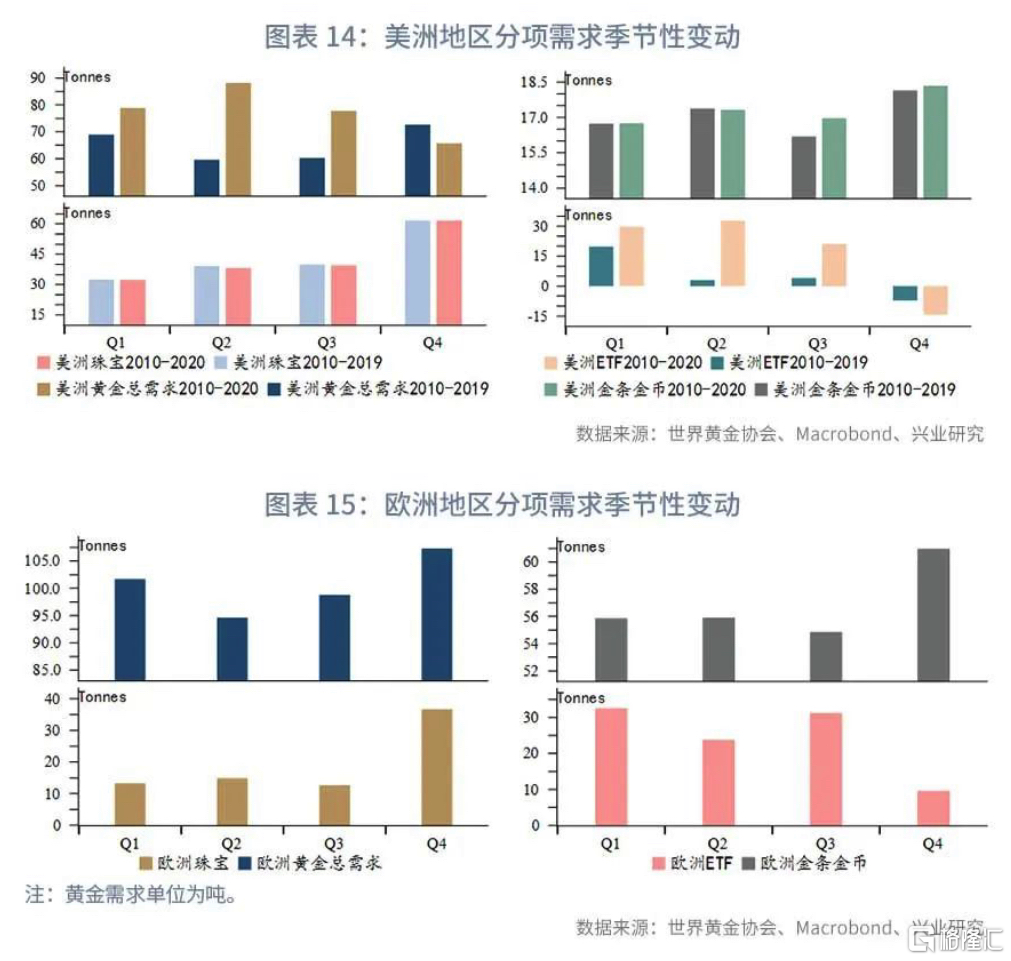

1.2.2 美歐地區

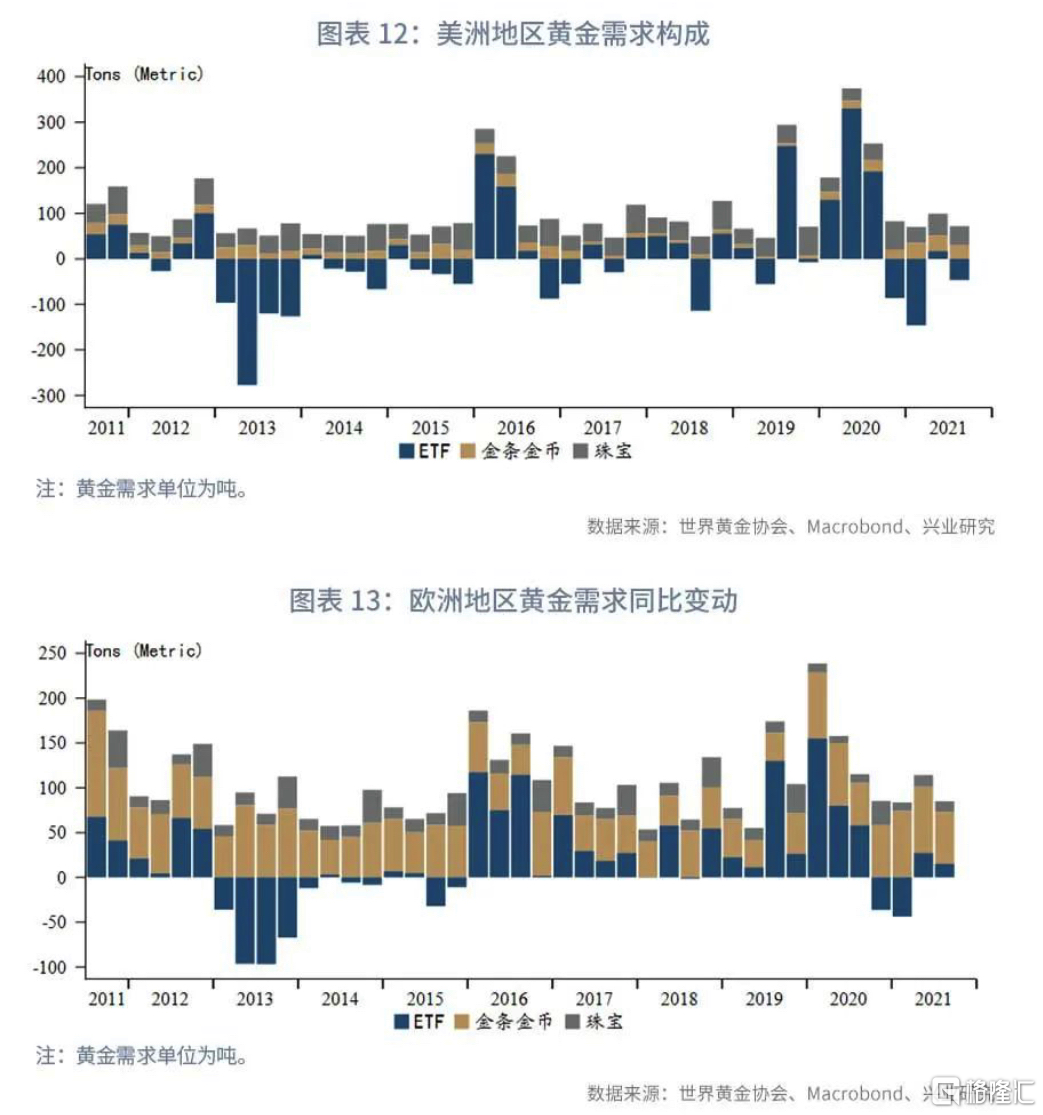

2010年以來美洲地區在珠寶、零售(金條金幣)和黃金ETF需求佔該地區總需求比例平均為58%、25%和17%。歐洲地區零售需求佔比更高,2010以來歐洲地區珠寶、零售和黃金ETF需求佔該地區總需求比例平均為19%、58%和23%。

2010至2019年間,美洲和歐洲的黃金總需求均呈現第四季度最高,第一季度次之的情況。但因為2020年美洲黃金ETF需求的大爆發,記入2020年後,2010年至今美洲黃金總需求第二季度最高,歐洲仍為第四季度最高。美歐總計黃金需求2010至2019年為第四季度最高,第一季度次之。2010年至2020年為美歐總計黃金需求為第二季度最高,第一季度次之。

分類需求中,美洲和歐洲地區的珠寶需求2010年以來每年均為第四季度最高,並在次年第一季度迅速回落,相比之下零售用金季節性需求變化相對不明顯。黃金ETF方面,第四季度需求表現最弱,這其中2010至2015年黃金ETF需求均值絕對變化量較小,這一季節性規律主要受2016年至今數據影響。

二、需求差異與金價以及價差

區域黃金需求差異和不同分項黃金需求差異呈現非常高的同步性,故而在此我們討論區域黃金需求差異與金價以及境內外價差的關係。

2.1 需求差異與金價

我們發現,除去2013年美聯儲Taper恐慌以及2020年新冠疫情造成的極端情況外,亞太地區與美歐地區黃金需求的差異存在區間波動規律,基本波動區間為-150至575噸。2010年至今,僅4個季度需求差異超出此閾值,分別是2013年第一至第三季度以及2020年第二季度。

非極端情況下,亞太和美歐黃金需求區間高點多同步於金價低點,而亞太和美歐黃金需求區間低點多同步於金價高點。極端情況下,亞太和美歐黃金極值點領先金價階段性拐點1至2個季度。

通常而言,在金價尋底階段,亞太和美歐黃金需求差異多傾向於貼近兩者差異區間上沿波動。每當觸及550至575區間上沿區域時,則出現金價階段性底部。不過金價上行階段,區域需求差異數值波動較大,並未呈現貼近區間下沿波動態勢。這或是因為金價尋底階段黃金ETF投資低迷,而實物需求相對穩定;但當金價重啟升勢,黃金ETF需求波動加大,導致兩者波動差異加大所致。

2.2 黃金需求差異與境內外價差

亞太地區與美歐地區黃金需求的差異與境內外價差呈現出較好的同步性。相較於兩者與金價走勢的負相關係,兩者差異與境內外價差的正向同步性更好理解。亞太需求相對於歐美回升,帶動境內黃金相對境外金價溢價走擴或者折價收斂,反之亦然。

More Content