本文來自: 中金點睛 ,作者:鄧學,任丹霖等

汽車電動化、智能化大趨勢下,內飾件行業依託材料革新、工藝升級、集成多樣化的電子功能等技術方向,為消費者提供更為豐富的座艙駕乘體驗。我們認為,汽車內飾升級趨勢明確,疊加國內公司具備成本優勢和快速響應的服務優勢,自主內飾供應商有望在行業技術變遷中獲得更多市場份額,成為Tier0.5級別供應商,量價齊升推動頭部自主內飾企業規模增長,當前我們提示投資者積極關注內飾賽道的投資機會。

摘要

國內汽車內飾件市場規模接近兩千億元,競爭格局尚未穩固。汽車內飾件總成單車價值量近萬元,我們測算得到國內乘用車的內飾件市場規模接近兩千億元。當前內飾件市場競爭格局分散,產品差異程度大、技術要求多樣、開發費用支出大以及單品價值量低是造成行業格局分散的主要原因。我們認為,國內汽車內飾件市場仍存在較大的整合空間,具備成本優勢、服務優勢和技術優勢的供應商市場份額有望進一步提升。

自主內飾企業競爭優勢明顯,內生增長與外延併購成為自主內飾企業發展的兩大核心驅動力。隨着國內汽車產能擴張,全國汽車產業形成6大產業集羣,國內頭部內飾件企業通過就近佈局產能,依靠成本與服務優勢獲取更大的市場份額,外資企業份額受到擠壓。另外,國內頭部內飾件廠商通過併購國際內飾件企業,獲得大量積累的技術經驗和客户資源,開啟全球化佈局之路。

智能化輕量化趨勢疊加消費升級,汽車內飾件系統單車價值量有望得到提升,內飾企業有機會成為Tier0.5級別供應商。內飾件是創造座艙智能化體驗的重要來源之一,內飾結構件向電子化、智能化方向升級。國內自主頭部內飾企業推出集成化智能座艙產品,融合智能燈光系統、智能座椅、智能表面、多屏融合、車內監控等多種座艙功能。我們認為,內飾產品智能化升級有望推動內飾件系統單車價值量提升,並且對供應商的前沿技術研發能力及跨界合作能力均提出了較高要求,頭部企業有望通過提供集成化座艙產品,實現Tier0.5級別的供應。

風險

行業競爭加劇,技術升級不及預期。

正文

內飾件市場規模超千億元,競爭格局較為分散

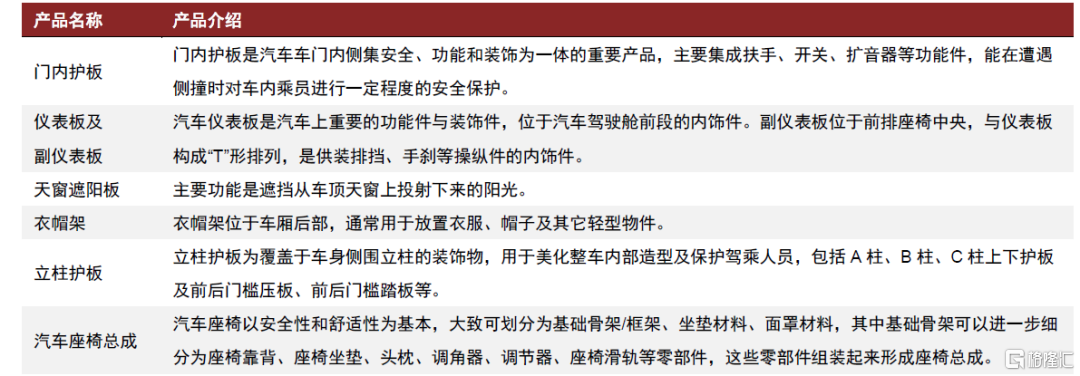

汽車內飾件是汽車的重要組成部分。汽車結構由底盤、車身、動力系統、內外飾件四大部分組成,汽車內飾件除了裝飾作用之外,還涉及功能作用、安全作用以及工程屬性,是汽車的重要組成部分。例如,遮陽板可以遮擋從車頂天窗上投射下來的陽光、防止阻礙駕駛員視線,門內護板、立柱護板能在遭遇側撞時對車內乘員進行一定程度的安全保護。

圖表1:汽車內飾件各部分示意圖

資料來源:蓋世汽車,中金公司研究部

圖表2:汽車主要內飾件功能介紹

資料來源:中汽協,Marklines,中金公司研究部

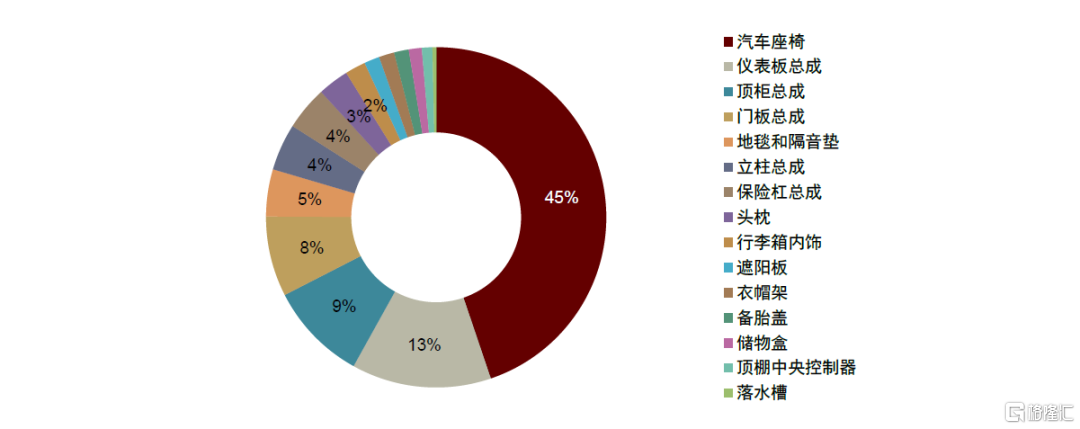

汽車內飾系統部件繁多,合計單車價值量較大。汽車內飾系統包含多個子系統,如儀表板系統、門內護板系統、頂棚系統、座椅系統、立柱護板系統以及遮陽板等。據新泉股份、岱美股份、天成自控等內飾件上市公司2020年年報披露數據估算可得,汽車內飾系統的單車價值量大約為8,927元,其中汽車座椅總成、儀表板護板總成、頂櫃總成和門板總成價值量佔比最高,合計約佔75%。每個整車廠通常有一個龐大的汽車內飾團隊,完成與內飾相關的大量工程工作。

圖表3:汽車內飾件各部分單車價值量佔比(2020年)

資料來源:萬得資訊,中金公司研究部

2021年國內汽車內飾件市場規模接近兩千億元。基於我們對全球與中國汽車產銷水平的測算,我們測算得出乘用車內飾件市場規模分別為:1)全球市場:2021/2025年全球乘用車內飾件市場規模為6,032/6,490億元。2)中國市場:2021/2025年國內乘用車的內飾件市場規模為1,968/2,285億元。

圖表4:乘用車汽車內飾件單車價值量及市場規模測算(億元)

資料來源:公司公吿,萬得資訊,中金公司研究部

注:假設2021年國內與全球乘用車產量分別為2,204萬輛、 6,757萬輛,2025年國內與全球乘用車產量分別為2,560萬輛, 7,271萬輛

競爭格局尚未穩定,馬太效應推動集中度提升

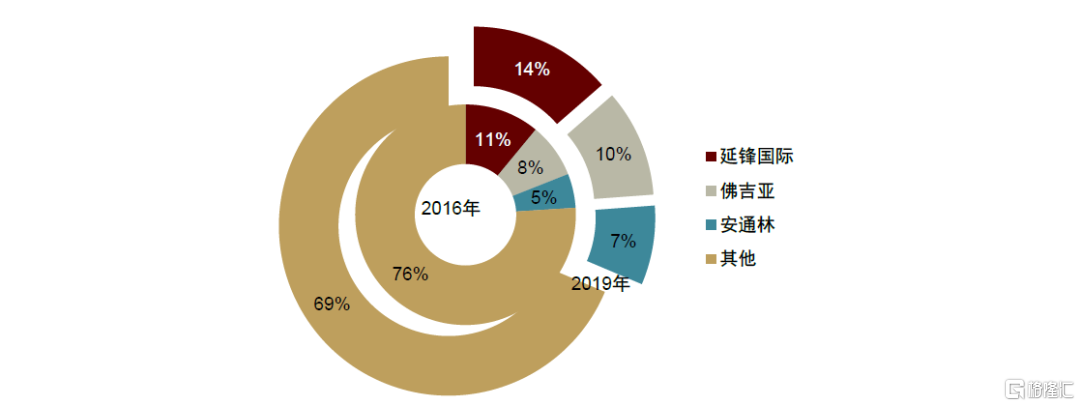

行業集中度較低,穩定的競爭格局尚未形成。全球內飾巨頭包括延鋒國際、弗吉亞、安通林、豐田紡織、李爾、麥格納等,2019年全球內飾件市場佔有率前三企業分別是延鋒國際、弗吉亞、安通林,CR3合計佔比為31%,相對2016年佔比24%提升7.4ppt。相較於下游行業穩定的競爭格局,頭部內飾件廠商雖參與主流車企全球配套,但因內飾件產品種類繁多,技術開發難度低,行業參與者眾多,使內飾件行業整體呈現高度分散,集中度低的行業格局。

圖表5:全球汽車內飾件市場CR3市佔率略有提升

資料來源:前瞻產業研究院,萬得資訊,中金公司研究部

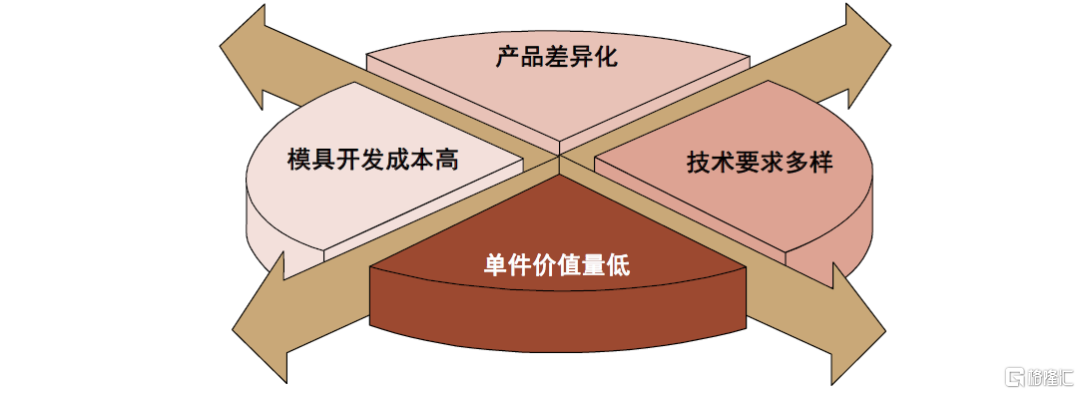

產品屬性導致行業集中度難以快速提升。產品差異程度大、技術要求多樣、開發費用支出大以及單品價值量低是造成內飾行業格局分散的主要原因。

►產品差異程度大:內飾件產品種類繁多,包括儀表板、門內護板、頂棚、立柱護板等多個子系統,且功能獨立,很難做到集成標準化。此外,由於內飾件的裝飾屬性較強,消費終端對其存在差異較大的個性化需求,因此標準化程度更加難以提升。

►技術要求多樣:內飾件的生產流程中主要涉及了注塑、表面處理等各種工藝,不同產品所涉及的製造工藝差異巨大,通用性較弱。

►開發費用支出大:由於不同的內飾件產品需要對應不同的模具,相同內飾件對於不同車企也需要不同的模具,因此內飾產品企業需要支出較高的模具成本。儘管內飾件可能在某一項產品上具有優勢,也很難覆蓋所有種類。

►單品價值量低:儘管內飾件系統在整車價值中佔有一定的比重,但單品價值量仍然處於較低水平,如頂棚、遮陽板和立柱護板單價均不及百元,且利潤率有限,抑制了行業內龍頭進行整合的積極性。

圖表6:汽車內飾件市場格局分散主要原因

資料來源:中金公司研究部

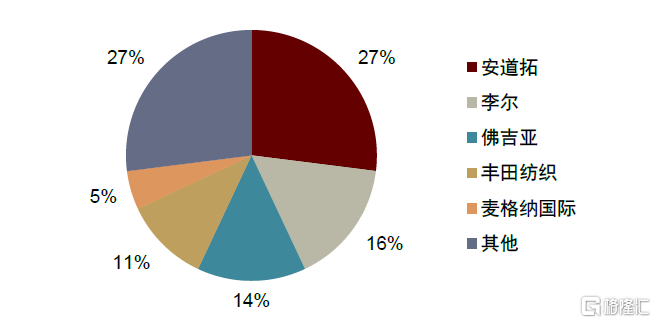

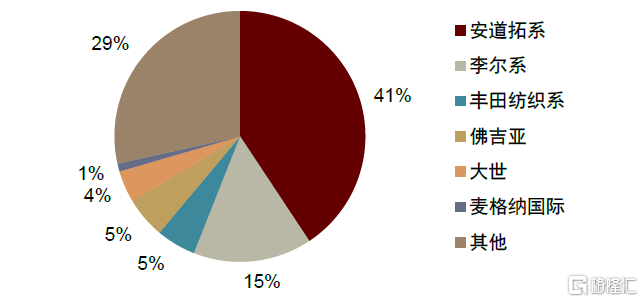

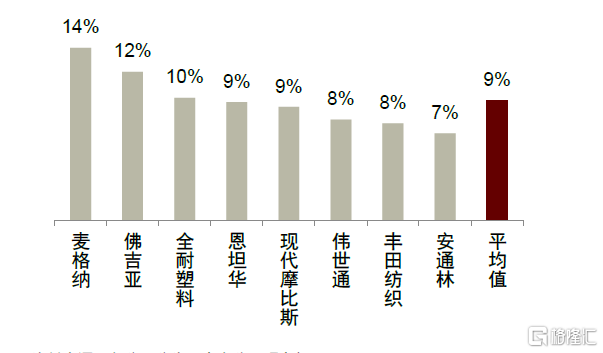

汽車座椅是行業集中度最高的細分子賽道。汽車座椅因其價值量大,單車成本佔比高,整車廠通常傾向於保持穩定的供應體系。同時,汽車座椅結構相對複雜,整車廠對第三方供應商的設計、組裝和供應鏈管理能力有較高的要求,行業進入壁壘高,2019年全球汽車座椅行業CR5佔有73%的市場份額。國內市場方面,安道拓系、李爾系、豐田紡織、佛吉亞、大世等外資或合資體系市佔率約為71%,競爭格局相對成熟穩定,優於內飾件行業整體。

圖表7:2019年全球汽車座椅行業格局

資料來源:前瞻產業研究院,中金公司研究部

圖表8:2019年國內汽車座椅行業格局

資料來源:前瞻產業研究院,中金公司研究部

國內市場競爭呈“一超多強”格局,競爭激烈。延鋒國際憑藉其全球內飾件行業的龍頭地位,配套主流合資品牌及大多數自主品牌客户,產品豐富度較高,且在手訂單穩定,競爭優勢明顯,2020年實現營收844.5億元,遠超其他內飾件競爭廠商。

“多強”指的是國內為數眾多的中型零部件供應商,覆盤自主供應商的發展路徑,我們認為這些內飾企業具備三大類特徵:

► 依託合資模式切入中高端品牌供應體系:以寧波華翔、拓普集團、常熟汽飾為代表的公司,早期通過和安通林、弗吉亞等國際內飾企業建立合資公司,逐步建立內飾件供應能力,並且依靠合資企業的品牌力進入優質客户供應體系,實現快速發展。

►聚焦自主品牌和商用車客户,實現差異化競爭:以新泉股份為代表的內飾供應商,採用“商乘並舉”發展策略,產品配套國內主流自主品牌車企,同時拓展商用車客户,形成差異化競爭。

► 專注細分賽道,建立龍頭地位:以岱美股份、繼峯股份為代表的內飾公司持續深耕於內飾件細分領域,成為飾條、遮陽板、座椅頭枕龍頭企業。

圖表9:國內主流內飾企業、主要配套車企、主要產品

資料來源:公司公吿,中金公司研究部

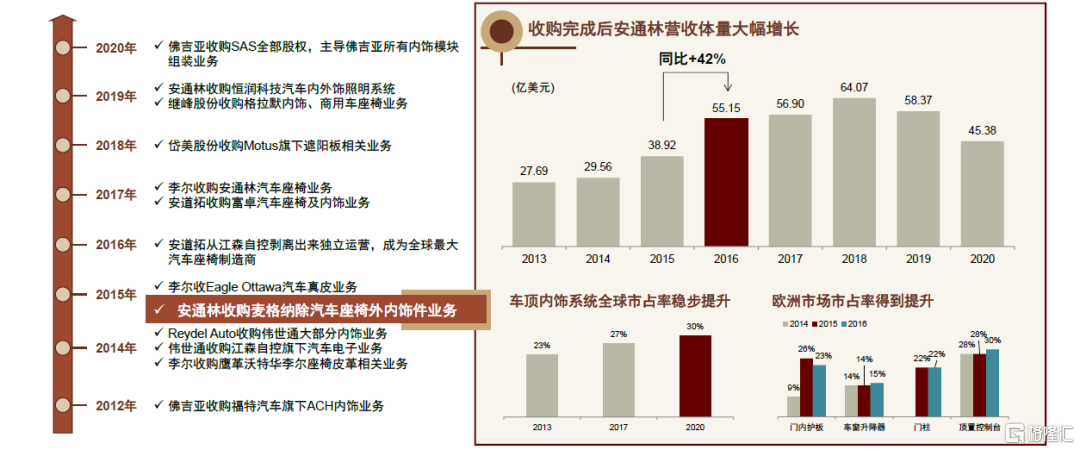

對標海外,行業巨頭整合帶來集中度大幅提升。由於內飾行業市場格局散亂、利潤率較低的特點,2012年開始國際零部件巨頭出於長期發展考慮,逐步剝離其內飾件業務,給予頭部內飾件供應廠商整合市場的契機,促成行業集中度的不斷提升。以安通林收購麥格納內飾件相關業務為例,整合完成後安通林整體收入規模實現大幅增長,內飾件市佔率得到進一步提升。

圖表10:海外內飾巨頭整合歷程

資料來源:萬得資訊,Capital IQ,中金公司研究部

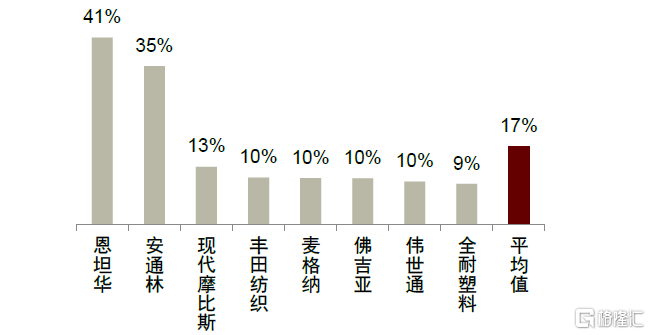

整合帶來毛利水平顯著提升,盈利能力未有顯著變化。安通林通過不斷收購整合內飾件業務,規模效應得以顯現,2020年毛利率達到35%,顯著優於行業其他競爭廠商。但從盈利能力角度看,安通林EBITDA率仍處於行業低位水平,盈利能力仍有較大提升空間。

圖表11:2020年海外頭部內飾件廠商毛利率情況

資料來源:各公司公吿,中金公司研究部

圖表12:2020年海外頭部內飾件廠商EBITDA率情況

資料來源:各公司公吿,中金公司研究部

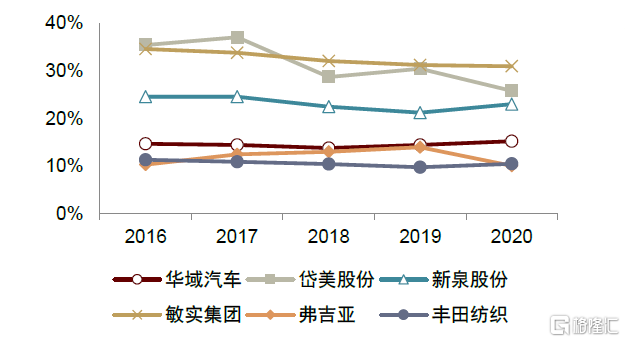

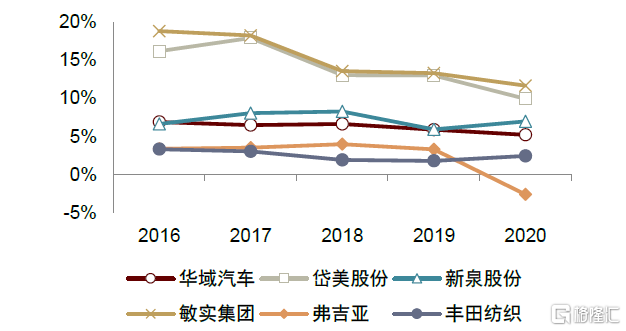

國內內飾件企業盈利能力優於國際企業,有望通過併購整合帶來市場份額加速提升。從過去五年維度來看,國內內飾件企業毛利率水平維持在20%-35%區間,淨利率維持於7%-13%區間;國際內飾件巨頭毛利率處於10%-13%,淨利率處於2%-4%,顯著低於國內廠商水平。隨着汽車行業的增速放緩,行業內部的整合併購活動更加頻繁。我們認為,國內頭部內飾件廠商通過藉助資本工具,不僅可以整合國內規模較小的企業,還可以併購國際內飾件巨頭。而海外收購亦能幫助國內廠商快速獲得大量積累的技術經驗和客户資源,有助於本土企業進行全球化佈局。同時,隨着國際零部件巨頭廠商逐步剝離低毛利的傳統內飾件業務,也為國內企業帶來快速發展的契機。

圖表13:近五年國內和國外內飾件企業的毛利率水平

資料來源:萬得資訊,中金公司研究部

圖表14:近五年國內和國外內飾件企業的淨利率水平

資料來源:萬得資訊,中金公司研究部

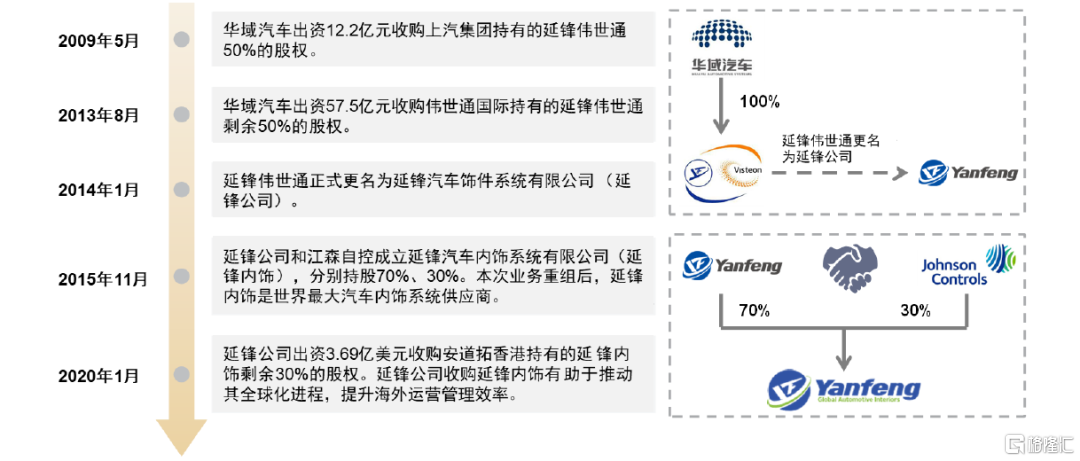

內飾件行業併購重組活動頻繁,國際內飾件龍頭延鋒內飾順勢誕生。汽車行業的增速放緩之後,行業內部的整合併購活動更加頻繁。藉助資本工具,有實力的內飾件廠商不僅可以整合國內規模較小的企業,還可以併購國際內飾件巨頭。而海外收購亦能幫助國內廠商快速獲得大量積累的技術經驗和客户資源,有助於國內企業的全球化佈局。同時,隨着國際零部件巨頭廠商逐步剝離低毛利的傳統內飾件業務,也為國內企業帶來迅速發展的機會。

圖表15:受益於江森自控剝離內飾件業務,延鋒內飾成為國際內飾巨頭

資料來源:公司公吿,中金公司研究部

長期看,國內內飾件行業集中度有望加速提升

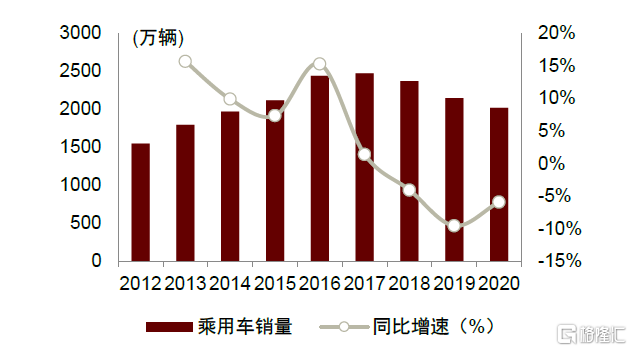

降本壓力下合資整車廠傾向選擇國產內飾件。隨着中國汽車市場進入成熟期,乘用車銷量呈現出負增長、高波動的行業特徵,合資及自主品牌整車廠均面臨較大的成本壓力,同時需要加快車型迭代以獲取更高的市場份額。而內飾件屬於勞動密集型行業,國內廠商憑藉勞動力成本優勢,可採取具有競爭力的產品定價實現市場快速滲透。隨着本土內資飾件企業整體解決方案提供能力的逐步增強,合資品牌在降本壓力下傾向選擇成本更優的國產內飾件,我們認為國內頭部內飾件企業有望實現切入合資乘用車製造商的供應體系,帶來業績高增。

圖表16:國內乘用車歷年銷量及增速情況

資料來源:中汽協,中金公司研究部

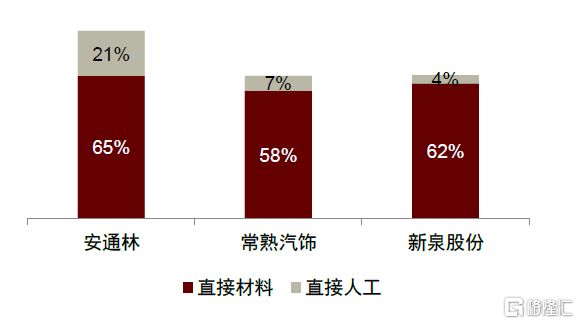

圖表17:國內廠商人工成本營收佔比顯著低於海外廠商

資料來源:公司公吿,中金公司研究部

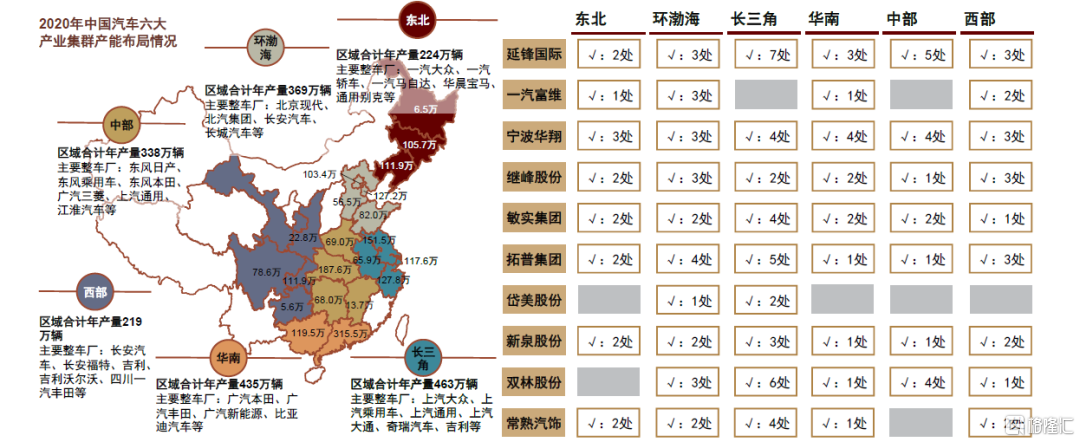

全國化產能佈局配套整車市場更具競爭優勢。隨着國內汽車產能擴張,全國汽車產業由原來長春、上海、武漢3大產業基地,演變成6大產業集羣,大致分佈長三角地區、環渤海地區、華南地區、東北地區、中部地區及西南地區,各區域年產能超200萬輛。國內頭部內飾件企業多選擇配套產能佈局,以實現及時響應客户需求,降低運輸成本。目前,延鋒國際、寧波華翔、繼峯股份、拓普集團、新泉股份已實現全產業集羣產能佈局,在響應速度與運輸成本方面具備相對優勢。

圖表18:國內主流汽車內飾廠生產基地佈局情況

資料來源:蓋世汽車研究院,公司公吿,中金公司研究部

切入新勢力客户,促進行業集中度進一步提升。目前延鋒國際、拓普集團、岱美股份、常熟汽飾依靠過往經驗,率先切入新能源汽車內飾件供應體系,成為特斯拉、蔚來、小鵬、理想等造車新勢力內飾件供應廠商,享有先發競爭優勢。我們認為,本土內飾件企業有望藉助與造車新勢力的頭部企業合作,形成標杆範式,持續拓展新能源汽車客户與現有客户新項目,行業集中度有望隨着新能源汽車滲透率增加而得到進一步提升。

圖表19:造車新勢力主要內飾件供應商一覽

資料來源:Marklines,公司公吿,中金公司研究部

車型差異化直觀體現,材料與工藝兩個方向可升級

內飾系統打造差異化駕乘體驗

汽車內飾系統是打造直觀化差異體驗的重要來源,為消費者購車重要考慮因素。隨着汽車的普及,汽車正逐步成為家庭空間、工作空間外的第三空間,汽車內飾系統是打造此安全、舒適的“移動式第三空間”的硬件系統,同時以“插件形式”集成各種軟件服務功能。基於此,汽車內飾系統是創造消費者對汽車品質、品牌形象等直觀化差異體驗的重要來源,飾件的美觀性、舒適性和質感逐漸成為影響消費者購買決策的重要指標,因此汽車廠商通常高度重視汽車內飾的設計及配置,豪華的內飾設計成為高端汽車品牌的,也是國產品牌提升汽車質感和性價比的發力點之一。

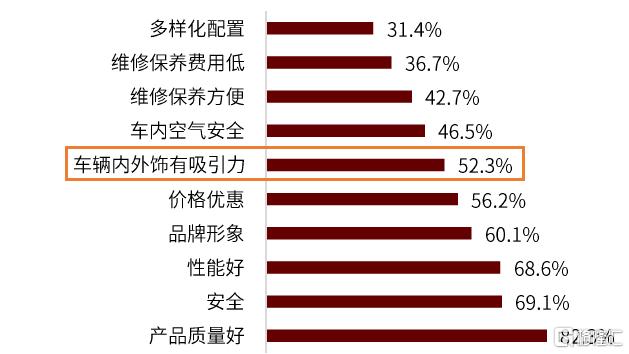

圖表20:中國消費者的購車考慮因素

資料來源:君迪,中金公司研究部

圖表21:奔馳C級內飾

資料來源:新浪汽車,中金公司研究部

不同時期的汽車內飾設計風格各異,提升駕乘體驗為核心趨勢。根據汽車內飾設計不同發展階段的特點,可分為啟蒙時期、功能時期、一體化時期、初步電子化時期、人本時期和科技化時期。空間上,汽車座艙從開放空間轉變為圍合空間為主;佈局上,內飾主線從橫向、T型向整體車內空間一體化轉變;功能上,從關注機械性能向關注駕乘體驗轉變,如內飾儀表盤從分散式顯示逐步整合為駕駛信息和輔助駕駛信息兩大基本類型,更便於駕駛員迅速獲取所需信息。現階段,隨着汽車智能化的加速滲透、消費者年輕化趨勢加速,汽車內飾設計風格整體朝科技化、簡約化的方向發展,在安全舒適的基礎之上進一步提升並豐富駕乘體驗逐步成為內飾系統設計的要素之一。

圖表22:汽車內飾的發展代表車型及其造型特點

資料來源:趙丹華, 顧方舟,《汽車內飾的造型設計與設計研究》,2019,中金公司研究部

內飾材料趨於輕量化與環保化,加工工藝多元化

汽車內飾材料向輕量化、環保化演變。汽車內飾材料可分為內飾表面材料、內飾骨架材料和內飾緩衝材料等三大類。內飾表面材料主要應用於汽車座墊、汽車頂篷表面、方向盤和車門,常見的內飾表面材料有天然皮革、人造皮革、纖維織物等。內飾骨架材料包括金屬材料、成型塑料;內飾緩衝材料一般應用於座墊襯裏、頂篷襯裏、遮陽板等等,主要採用高分子聚合物材料。

在輕量化、環保化的趨勢之下,汽車內飾應用材料發生相應演變。

► 由於燃油排放標準的不斷加嚴,汽車輕量化已經成為未來的必然趨勢,且隨着新能源電動車的放量輕量化的過程也將不斷加速。對於內飾件而言,目前輕量化主要應用於車門、立柱板以及頂棚。現代成型塑料具備質量輕、理化性能良好、易加工成型的特點,已逐步取代其他非金屬及金屬傳統材料成為內飾基礎材料,輕量化效果較為顯著。隨着汽車內飾材料的發展,越來越多的新型材料應用於汽車內飾,如天然纖維加強複合材料因具有高強度、低成本、低密度以及環境友好的特點,逐漸開始應用於汽車座椅靠背、車門內飾等領域。

圖表23:汽車主要內飾件的性能和使用材料

資料來源:汽車之家,中金公司研究部

圖表24:以主要材料鎂合金為例,輕量化的主要產品按梯度向市場滲透

資料來源:中金有色組發佈的《雲海金屬:鎂產業鏈一體化龍頭,深加工領域乘風破浪》,中金公司研究部

智能化輕量化趨勢疊加消費升級,汽車內飾件系統單車價值量有望得到提升。汽車內飾件的智能化趨勢使得傳統的機械式儀表板升級為液晶儀表盤,能夠提供更加精確直觀的車載信息、有效提升駕駛安全,未來能夠集成更多信息、融入人機交互功能,成為組成智能座艙硬件的重要部分。輕量化材料主要應用在汽車內飾件中的方向盤、門內護板、立柱護板及頂棚,在保證質量的前提下達到相同性能,實現材料升級。

伴隨着汽車行業環保升級的趨勢,內飾件所使用的材料也逐漸向環保化過渡。汽車零部件要達到環保健康的要求,就需要材料可重複利用、可回收,並且揮發性低以保證車內的空氣質量,尤其是與車內乘客接觸最為頻繁的內飾件。因此,輕量、可再生、環保的天然纖維受到越來越多內飾件廠商的青睞。

此外,由於汽車普及和消費升級因素影響,中高端乘用車及豪華車市場快速發展,消費者更加關注汽車內部空間舒適性與美觀性,有效提升了對中高端及豪華內飾件的需求。汽車內飾件整體系統單車價值量有望在向豪華感、舒適性升級的同時提升。

汽車內飾件加工工藝多元

汽車內飾件加工工藝多元。汽車內飾件種類較多,涉及多種生產工藝。搪塑工藝、TPO帶背泡陰模工藝、注塑工藝等主要用於生產結構件及內飾件表面材料,膜內轉印工藝、燙印工藝、實木裝飾工藝主要用於生產裝飾性部件,不同工藝具備不同優缺點。以生產複雜度較高的儀表盤為例,搪塑工藝造型自由度高,所制產品有良好的彈性和低收縮率,現階段應用較為廣泛,並逐步從中高端車型下探到中低端車型中使用。我們認為,生產廠商通常綜合考慮產品定位、工藝複雜度、成本投入、技術稟賦等因素選擇生產工藝。整體看,內飾件的生產製造朝着精密化、環保化的方向發展。

圖表25:汽車內飾件的生產工藝介紹

資料來源:王璐,《汽車內飾工藝與效果》,2017,汽車之家,中金公司研究部

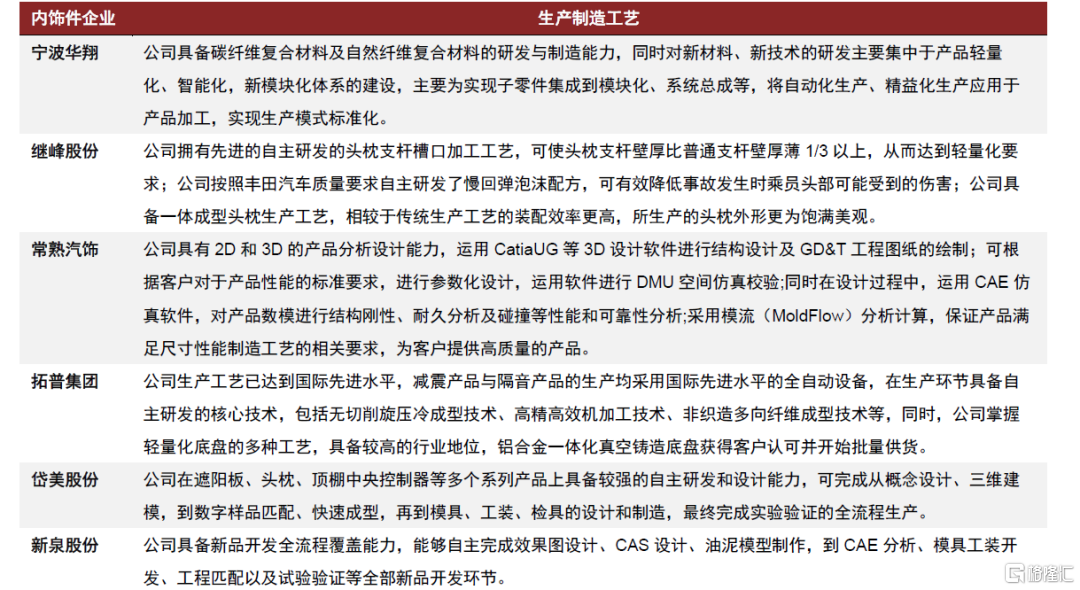

經過長期發展提升,國內汽車零部件企業的技術水平和產品開發能力有了顯著的提高,生產工藝裝備和檢測水平已經接近或達到國際先進汽車零部件企業的技術水平,汽車內外飾件是國產化率最高的汽車零部件之一。國內汽車內飾件行業中已逐步形成一批生產規模較大的企業,如常熟汽飾、新泉股份、岱美股份等,在集成化生產、數字化開發等方面已具備一定積累。

圖表26:國內部分內飾件企業已具備較成熟的生產製造工藝能力

資料來源:公司公吿,中金公司研究部

內飾件再下一城:智能座艙集成化方案提供商

電子化、智能化已成為內飾產品重要方向

內飾件是創造座艙智能化體驗的重要來源之一,內飾結構件向電子化、智能化方向升級。智能座艙是指通過配備智能化、網聯化的車載產品,實現與人、車、路進行智能交互的座艙,是汽車從交通工具向智能移動空間轉變的重要節點。內飾件與駕駛員乘坐體驗直接相關,是打造差異化駕駛體驗的重要方向之一,帶動內飾件從傳統裝飾性、NVH功能件向智能化、電子化功能件過渡。內飾件可通過按鍵、觸控等方式形成智能表面交互,與駕駛員監控系統(DMS)/乘客監控系統(OMS)等視覺、語音等交互系統共同打造智能化座艙交互體驗。

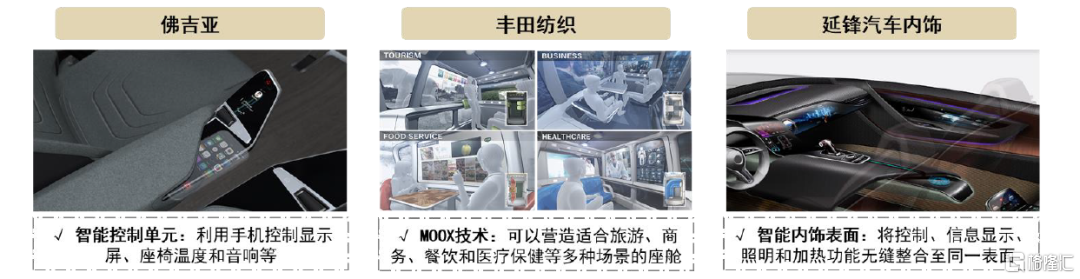

國際內飾件龍頭廠商如豐田紡織、延鋒等,紛紛佈局電子化、智能化內飾產品,使傳統的汽車內飾趨於個性化和多功能化。例如,佛吉亞開發的車載連接接口可以使智能手機集成到乘客最方便的車內位置,並可以使用手機控制顯示屏、座椅的温度或音頻等;豐田紡織針對自動駕駛汽車推出了可用於L5級自動駕駛的MOOX設計,可以滿足座艙內乘客的旅遊、商務、餐飲和醫療等各種需求;延鋒汽車內飾打造的智能內飾表面將車艙內的各種功能整合到同一個表面,只有在啟用時才會顯示,從而變成兼具功能性和美觀性的內飾表面。

圖表27:佛吉亞、豐田紡織和延鋒的智能化內飾示意圖

資料來源:公司官網,中金公司研究部

智能座艙為內飾件企業重要探索

► 基於智能表面技術創新座艙體驗,用户通過觸摸座椅、儀表板等內飾表面即可實現多項控制操作。

► 車內視覺系統成為座艙增量智能部件,車內智能後視鏡集成光學感知和電子控制功能,提供DMS解決方案。

智能表面技術快速發展,座艙交互能力有望進一步提升。隨着智能座艙的快速發展,智能表面技術也被逐步得到應用。智能表面通常指集功能性與智能化與一體的表面處理工藝,可以有效減少多餘的按鈕與開關設計,從而使座艙內設計更加簡潔智能。智能表面的設計採用材料較為多元化,可應用於皮質、織物、木質、玻璃、天然纖維、金屬等表面,並可置於在座艙任意位置,從而實現用户進行隨時性、多樣化、便捷性的人車交互。目前,多數國際一流整車廠已在智能表面開始佈局,例如寶馬在2020年北美消費電子展率先推出Vision BMW i International EASE座艙,採用三維針織交互材料,用户通過觸摸座椅表面即可完成多種控制操作;延鋒國際發佈XiM21智能座艙,實現觸摸式開關及氣氛營造,可選擇水晶、木紋、織物等多種表面材質。

圖表28:寶馬自動駕駛人機交互概念座艙

資料來源:公司官網,中金公司研究部

圖表29:延鋒國際XiM21智能座艙內飾表面

資料來源:公司官網,中金公司研究部

車內視覺系統市場有望由內飾件企業主導。作為實現人機交互、智能駕駛的重要一環的DMS、車內後視鏡等產品,技術路徑趨於集成化。麥格納推出了一款將光學組件和電子控制部件集成到車內後視鏡的DMS系統性解決方案,其中電子控制部件包括CMOS、PCB、紅外LED發光部件以及圖像處理器。由於車內後視鏡所處於的黃金物理位置,在佈置DMS以及OMS感知系統等方面具備天然的優勢。隨着NCAP法規對於評估駕駛員接管情況和疲勞程度的考核日趨嚴格帶來的DMS系統滲透率提升,我們認為內飾件企業有望受益於車內視覺系統市場的集成化趨勢。

圖表30:麥格納智能後視鏡DMS功能

資料來源:公司官網,中金公司研究部

圖表31:麥格納車內後視鏡ClearView產品

資料來源:公司官網,中金公司研究部

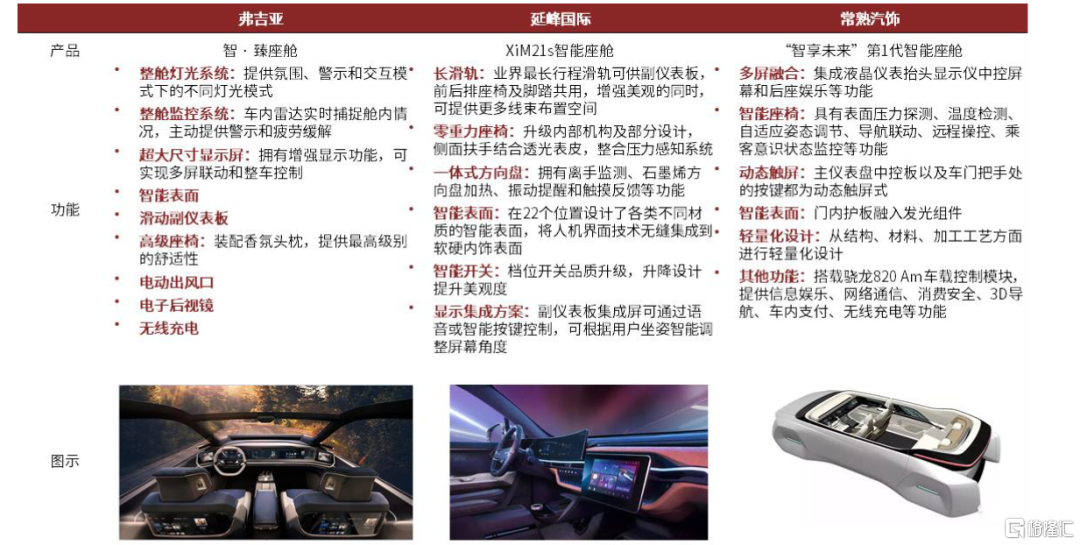

內飾件供應商推出集成化智能座艙產品,融合多種功能。在部分內飾結構件的智能化、電子化的基礎之上,弗吉亞、延峯國際、常熟汽飾等內飾件供應商先後推出集成化智能座艙產品,融合智能燈光系統、智能座椅、智能表面、多屏融合、車內監控等多種座艙功能,可提供豐富的人機交互體驗和高質量坐乘體驗。由於智能座艙集成產品橫跨多個領域,並且對供應商的前沿技術研發能力及跨界合作能力均提出了較高要求,我們認為,頭部企業有望通過提供集成化座艙產品,實現Tier0.5級別的供應。

圖表32:內飾件供應商推出集成化智能化座艙產品

資料來源:蓋世汽車,搜狐汽車,中金公司研究部

More Content