本文來自:能源雜誌,作者:蘇佳純

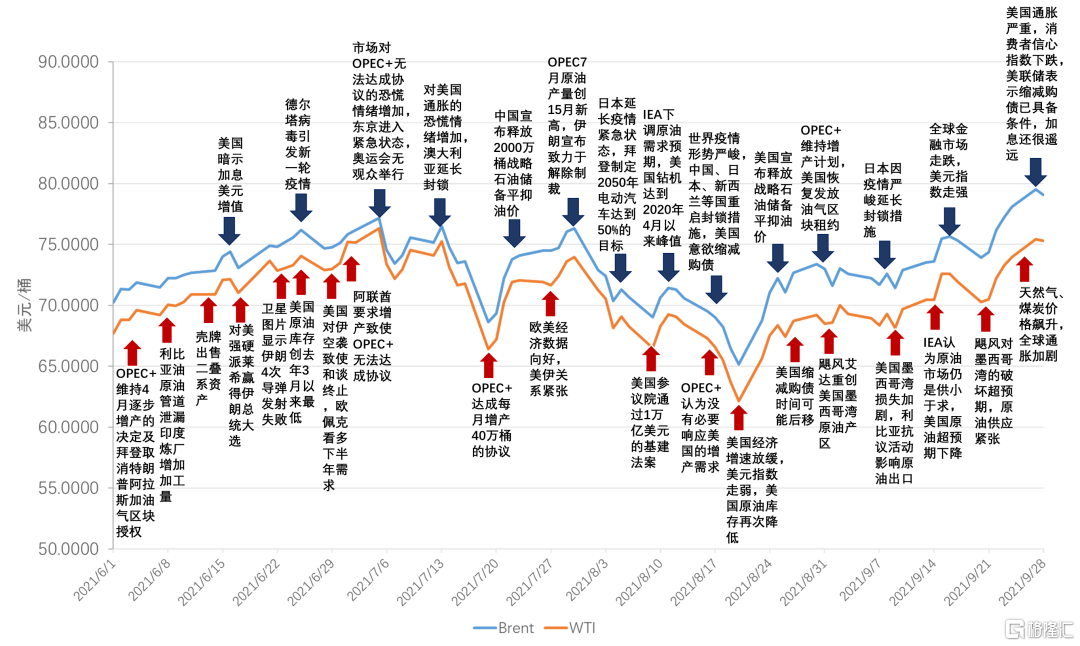

第三季度國際油價經歷了大幅震盪,7月、8月原油價格均呈深V走勢,9月油價持續震盪回升。

7月1日,因阿聯酋對本國限產基數不滿,“OPEC+”難以達到產量共識而導致會議一再延期,市場對“OPEC+”限產協議破裂的恐慌加劇,油價開始高位震盪,而對美國通脹預期的增加,導致市場恐慌情緒再度升級。直至7月18日“OPEC+”達成了“2021年底前每月增產40萬桶/天、現有的限產協議延長至2022年底”的協議後,市場認爲供應仍低於需求預期,油價止跌回升。在歐美經濟數據向好、美伊關係緊張等因素推升下,至7月30日Brent原油連續期貨價格重新恢復到76.33美元/桶的高位,同時OPEC的7月原油產量達到15個月來的峯值。

8月,受德爾塔病毒的影響,全球疫情形勢愈發嚴峻,歐美疫情再攀高峯,亞洲疫情全面爆發,中國、新西蘭等多國封鎖措施重啓,IEA下調全球原油需求預期,油價持續震盪下跌;美國拜登政府制定了2050年電動汽車達到50%的目標,美國新增鑽機數達到2020年4月以來峯值,同時歐美暗示將縮減購債(Taper),上述市場信息進一步打壓油價。雖然8月10日美國參議院通過1萬億美元的基建法案給油價提供了短暫的支撐,但仍未停止油價下跌的趨勢,至8月20日Brent原油期貨價格再次下跌至65.18美元/桶。

而後,受到美元走弱、美國縮減購債可能延後、“艾達”颶風重創墨西哥灣、美國原油庫存降低等一系列有利因素影響,原油價格一路上升,至9月中旬Brent原油期貨價格再次恢復到75美元/桶附近,並開始高位震盪。9月底,在原油供應偏緊的基礎上,受天然氣與煤炭價格飛漲、全球通脹加劇的影響,原油價格迅速飆升,9月27日Brent原油期貨價格上探到79.53美元/桶,達到2018年9月以來的最高值。

截至9月28日,第三季度Brent原油連續期貨結算平均價格爲73.06美元/桶,WTI平均價格爲70.44美元/桶,環比分別上漲約5.79%與6.44%,同比分別上漲68.54%和72.27%。

影響三季度國際油價的主要因素

(一)德爾塔病毒全球肆虐,疫苗有效降低死亡率

疫情是目前影響世界經濟及原油市場的最主要因素。從2021年6月中旬開始,最先在印度發現的德爾塔變異病毒開始肆虐全球,疫情在8月中旬形成峯值後,從9月開始出現放緩跡象;目前已有185個國家和地區出現德爾塔變異病毒感染者,疫情中心主要在美洲、歐洲和東南亞。截止2021年9月24日,全球確診病例23042萬人,死亡病例472萬人,廣泛分佈於221個國家與地區。本輪疫情特徵爲感染率和死亡率明顯下降,尤其是死亡率降幅顯著。

面對德爾塔病毒,數據顯示現有疫苗在降低重症率、住院率及死亡率方面依然有效,可通過加快疫苗接種和阻斷傳播途徑來遏制病毒傳播;多款針對德爾塔病毒的疫苗也已進入臨牀階段,給全球抗疫鬥爭帶來了希望。

儘管疫情在美國、日本、歐洲、東南亞、拉美等多個國家和地區導致醫院設施利用率達到或趨於飽和,醫療系統一度瀕臨崩潰,但是在較高的疫苗接種率以及較大的社會經濟壓力下,美國和歐洲仍然取消或部分取消封鎖措施。

(二)世界經濟不均衡復甦,中美歐經濟增速放緩

2021年上半年,在疫情的影響下,世界經濟復甦存在明顯的地區差異。受疫情控制能力、疫苗接種速度以及政策空間等因素影響,中、美兩國以最快的速度恢復,拉動了世界經濟的增長;歐洲復甦相對遲緩但反彈強勁;相比之下,南亞、東南亞、中東、非洲和拉美地區的廣大發展中國家及新興經濟體則深陷疫情泥沼,經濟艱難復甦。

三季度,全球經濟雖然仍處於擴張區間,全球經濟復甦已經放緩,經濟下行壓力較大。由於疫情反覆導致供應鏈受到衝擊、以及一些國家經濟刺激力度減弱,全球製造業及服務業採購需求放緩;7月、8月全球綜合採購經理指數(PMI)分別爲55.8%、52.6%,至8月已連續四個月環比下降,爲2021年1月以來最低。

7月、8月,受外部不確定性因素增加、國內汛情和疫情的影響,中國經濟增長低於預期;全年累計全社會固定資產投資同比增長10.3%、8.9%,月度消費品零售總額同比增長8.5%、2.5%,月度規模以上工業企業增加值同比增長6.4%、5.3%;但從累計來看,主要宏觀指標仍處於合理區間,經濟總體延續了恢復態勢。受疫情反彈影響,美國經濟增長速度放緩,沒有預期強勁;7月、8月,美國芝加哥採購經理指數(PMI)分別爲73.4%、66.8%、;新增非農就業人數分別達到105萬、23.5萬,失業率從疫情期間的峯值(14.7%)降至5.4%,仍明顯高於疫情前水平(3.5%)。受疫情復燃和供應鏈持續受阻的影響,歐洲經濟擴張步伐有所放緩,7月、8月歐元區綜合採購經理人指數(PMI)分別爲60.2、59.0。

(三)原油需求增長低於預期,仍低於疫情前水平

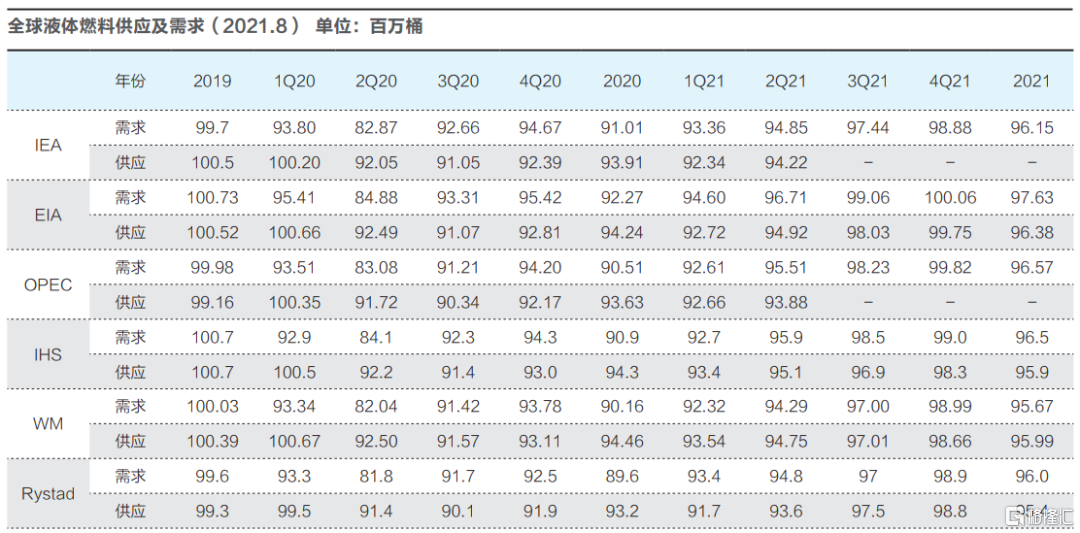

受疫情反彈的影響,三季度全球陸上交通增長不及預期,境內航空出行有所下降,但由於多國開放入境,國際航班增加且運力達到疫情前的60%。基於機構預測,2021年三季度全球液體燃料需求增長不及預期,約爲97百萬桶/天,比2020年同期高3-4個百萬桶/天,環比增長約2.5百萬桶/天,但仍比預期值低0.5-1百萬桶/天,增長的主要動力是歐洲、美國居民出行及消費,而東亞、南亞、東南亞、拉美等國家因德爾塔病毒肆虐而部分地區重啓封鎖措施,導致當地需求降低,部分抵消了歐美的需求增量。

(四)原油供應增長有限,市場供需維持緊平衡

三季度,全球液體燃料供應受“OPEC+”增產協議執行不到位、美國颶風等因素的影響,而趨於緊俏。全球液體燃料供應維持在約96.5百萬桶/天,同比增加約5百萬桶/天,環比增長2.5百萬桶/天,低於需求約0.5百萬桶/天。

“OPEC+”未達到承諾增產量。“OPEC+”於7月18日達成增產協議,從8月起每月增產0.4百萬桶/天,至年底增加2百萬桶/天的供應量,然而部分國家增產難以達到協議要求,主要是由①俄羅斯稅收政策制約,②哈薩克斯坦進行油田維護,③安哥拉、尼日利亞、阿爾及利亞、阿塞拜疆和馬來西亞缺乏投資,④墨西哥海上平臺發生火災等問題導致的。其中,墨西哥最大海上生產設施Ku-Maloob-Zaap(佔墨西哥全國原油產量40%)8月22日因火災而關停產能0.42百萬桶/天,綜合氣候、火災等因素的影響,預計三季度墨西哥原油產量減少0.06百萬桶/天。據統計,“OPEC+”在7月減產執行率110%,超額減產量達到約0.58百萬桶/天;8月的實際產量比承諾產量低了0.87百萬桶/天。

美國墨西哥灣油氣生產設施受颶風影響而停產。在需求增長以及高油價的促進下,至8月美國油氣鑽機數已經連續13個月增加。然而,8月29日颶風“艾達”襲擊美國墨西哥灣,屆時有14臺鑽機停工,全部海上作業設施以及部分陸上油井、凝析油井關停,涉及產能約爲1.74百萬桶/天,佔當地總產能的96%,截止9月上旬,墨西哥灣仍有1.4百萬桶/天的產能關停。預計三季度美國原油產量環比減少約0.4-0.5百萬桶/天。

其他非OPEC國家增產也較爲有限。預計三季度加拿大原油產量環比增長約0.15百萬桶/天,英國0.13百萬桶/天,挪威0.13百萬桶/天,巴西0.1百萬桶/天。

(五)陸上庫存大幅下降,海上浮倉庫存先升後降

三季度,由於供應不足而需求相對旺盛,OECD國家原油庫存、美國EIA原油庫存持續大幅下降,海上浮倉原油庫存先升後降。OECD國家原油庫存從2121年2月21日的1148百萬桶持續下降,至6月21日降爲1086百萬桶,至7月21日降爲1072百萬桶,已經低於2015-2019年的平均值。美國EIA原油庫存由6月25日的468百萬桶,至9月22日降爲414百萬桶,降幅54百萬桶,已降至2018年11月以來的最低值。受亞洲疫情影響,海上浮倉庫存在7月上升至80百萬桶的水平,而後受美國颶風的影響而迅速下降。

(六)歐美暗示縮減購債,多國計劃退出量化寬鬆

爲了將經濟從新冠大流行的泥潭中拯救出來,全球主要經濟體實施了大尺度的寬鬆政策,尤其是美聯儲,更是推出了史詩級的刺激,刺激力度遠遠超過2008年的次貸危機時期。當疫情得到控制、經濟復甦,各國將開始退出量化寬鬆、加息並嚴控金融監管政策。受政府債務上限的制約同時也爲了防止通脹風險繼續上行,美國、歐洲央行均暗示將在年內縮減購債,未來將逐漸退出量化寬鬆,收回流動性。上述信號的出現在三季度對油價進行了一定打壓。

(七)地緣政治事件頻發,並未引起預期波動

三季度,儘管潛在影響油價的地緣政治事件頻發,但並未引起預期的波動。上述事件主要包括:7月30日以色列油輪在阿曼海域遭遇無人機襲擊,8月2日美英指責伊朗,伊朗否認參與,8月5日以色列宣稱準備襲擊伊朗,然而中東局勢的緊張並未引起油價的預期上升,油價持續下跌。8月11日美國要求“OPEC+”額外增產,8月16日“OPEC+”表示不會額外增產,雙方此輪博弈並未引起油價明顯波動。8月15日塔利班進入阿富汗首都喀布爾,局部政治局勢緊張並未引起油價上升,油價下跌1.5%。8月26日,美國表示準備與伊朗和談,然而該消息並未打壓油價,油價上升1%。9月5日,導彈襲擊沙特原油設施,但油價並未明顯波動。這表明三季度國際油價主要由供需基本面、財政及貨幣政策控制,地緣政治因素帶來的擾動很小。

四季度國際油價影響因素分析

(一)變異新冠病毒依然肆虐,疫苗有效期存在隱憂

三季度末,因德爾塔變異新冠病毒所引發的新一輪疫情有放緩的趨勢,然而日新增感染仍有46萬人/天,在歐洲、美國以及西太平洋地區疫情數據仍處於高位,醫院設施利用率已達到或趨於飽和。此外,世衛組織於9月初提醒全球注意“繆”(μ)這一新的變異新冠病毒,該病毒已進入全球40多個國家,具有高傳染性和免疫逃逸的潛在特徵,可能會讓疫苗失效。

儘管疫苗爲全球抗疫工作帶來了希望,但仍存在較大隱憂。一是疫苗分配不均、接種速度較慢。三季度,美國疫苗覆蓋率(接種過至少一劑疫苗的人口佔總人口的比例)僅提高了9.2%,歐洲增加了12.5%。與之相對比,在低收入國家中,疫苗覆蓋率只有2.2%。二是疫苗有效期較短。以色列和卡塔爾的數據表明,接種6個月後,輝瑞mRNA疫苗面對德爾塔病毒的有效性基本降爲0;智利研究結果顯示,科興滅活疫苗的lgG抗體陽性率在6個月後從77.4%下降至47.3%。三是控制疫情所需的疫苗接種率臨界點提高。根據最新研究結果,面對德爾塔病毒,只有疫苗完全接種率達到90%的臨界點,疫情才能得到有效控制,比預期大幅提高了20%。從當前疫苗的分配和接種情況看,世界各主要經濟體在第四季度達到上述臨界點的可能性較低,而且疫苗有效期短的問題進一步加大了接種疫苗形成保護屏障的難度。

歷史數據表明較低的氣溫有利於新冠病毒的生存和傳播,展望第四季度,新冠變異病毒極有可能在冬季引起全球新一輪疫情。在疫苗研製、生產、接種與病毒傳播的時間競賽中,病毒正朝着對抗疫苗方向持續進化中,世界各地陸續發現新的變異病毒,給全球疫情的發展帶來了極大的不確定性。

(二)經濟持續不均衡復甦,經濟下行風險增大

全球經濟持續復甦,但增長的不均衡性將更加凸顯。根據IMF 7月28日的預測,2021全球GDP增速維持在6.0%,預期實現半個世紀以來的最快增速;發達經濟體復甦前景被看好,被上修了0.5個百分點至5.6%;新興市場和發展中經濟體的前景出現惡化,被下修0.4個百分點至6.3%,特別是亞洲新興市場增速被大幅下調1.1個百分點至7.5%;考慮到中國減少了公共投資和財政支持力度,中國GDP增速被下調0.3個百分點至8.1%。雖然全球經濟增速預期保持不變,但主要依靠少數幾個經濟體的強勁回彈及其產生的溢出效應,大多數新興市場和發展中經濟體仍在繼續與疫情及其他影響作鬥爭。

展望四季度,由於財政政策與貨幣政策的拉動力淡出、原材料價格高昂導致生產成本上升、供應鏈斷裂導致部分生產中斷、以及人員流動減少導致勞動力短缺,全球經濟下行風險加大。美國實施超量寬鬆貨幣政策,在過去18個月的印鈔量已超越過去上百年總和,從而推升大宗商品價格暴漲,能源價格飆升,很可能引發全球通脹失控,進而影響世界經濟穩定運行,甚至會導致全球經濟危機。此外,全球總體經濟前景在疫情影響下仍具有很大的不確定性。

(三)原油需求存在不確定性,受氣候和疫情影響顯著

四季度,受氣候和疫情的影響,全球液體燃料需求存在較大不確定性,約爲98-100百萬桶/天。氣候方面,主要考慮今年出現寒冬的可能性,導致取暖用燃料需求上升,在煤炭、天然氣供應偏緊且價格高昂的情況下,部分地區可能轉向燃油取暖或發電,從而進一步推升原油需求。疫情方面,冬季新的疫情仍有可能捲土重來,可能會降低原油需求。

(四)“OPEC+”與美國提產不足,市場供應偏緊

四季度,儘管原油供應冗餘產能較多,但是“OPEC+”和美國很可能出現提產不足的情況,導致市場供應偏緊,全球原油市場將處於加速去庫存過程,預計10-12月全球液體燃料供應量將比需求量略低。

“OPEC+”仍將保有約6.5百萬桶/天的冗餘產能,對世界原油市場擁有絕對控制力。“OPEC+”增產協議採取線性提產,可見“OPEC+”仍然傾向將產能釋放滯後於需求增長,以掌握應對市場不利影響的主動性,避免出現提產後再次收緊產量的難以協調局面。如果疫情導致四季度石油需求大幅度縮減,“OPEC+”完全有能力調整產量予以響應。

美國及其他非OPEC國家增產幅度有限。四季度,美國受颶風“艾達”的影響而減少的產量約爲0.19百萬桶/天,考慮到美國仍在颶風季,因颶風及熱帶風暴導致的減產可能達到0.3百萬桶/天。預計美國四季度原油產量環比增長僅爲0.11-0.23百萬桶/天。其他非OPEC國家增產能力也較爲有限,預計加拿大四季度環比增產0.18-0.3百萬桶/天,挪威0.12-0.2百萬桶/天,英國0.03-0.12百萬桶/天,巴西0.03-0.06百萬桶/天。

伊朗作爲供應側最大不確定因素,在強硬派萊希總統的治下,在年內解除制裁並影響國際原油市場的可能性較低。

由於目前原油供應冗餘產能多,主要產油國之間的博弈決定了市場的再平衡。從過往“OPEC+”和美國的博弈過程,可以分析得出:一是美國對原油價格期望的上限是70美元/桶;二是“OPEC+”對原油價格容忍的底線是60美元/桶;三是“OPEC+”對原油價格期望的下限是65美元/桶;四是“OPEC+”出現利益紛爭難以統一步調的原油價格下限是75美元/桶。因此,2021年四季度Brent原油連續期貨結算平均價格大概率不低於65美元/桶。

(五)陸上庫存加速下降,浮倉庫存可能釋放

四季度,預計OECD國家原油庫存、美國EIA原油庫存消納速度將加快,有可能觸及近十年來的最低值,但如果出現疫情反彈,去庫存過程可能會放緩;在供應偏緊的情況下,海上浮倉庫存也可能進一步釋放。

(六)歐美縮減購債可能性增大,對油價形成打壓

四季度,爲了應對通脹,歐美存在縮減購債的可能性,油價將面臨下行壓力。9月9日,歐洲央行開始討論寬鬆政策的退出,預計歐洲央行可能於2021年12月放緩疫情緊急購買計劃(Pandemic EmergencyPurchase Program,PPEP)的購買速度,並於明年3月正式結束PPEP。9月28日,美聯儲主席鮑威爾表示,美國幾乎滿足了縮減購債的條件,但距離實現充分就業還有很長的路要走,加息還在很遙遠的未來;即使美聯儲縮減購債,美聯儲仍將淨購買債券直至2022年中旬,即繼續增加寬鬆支持。考慮到美國即將達到債務上限,年內縮減購債的可能性增大,最早會在2021年11月宣佈。需關注的是,歐美縮減購債可能引起油價暴跌。

(七)地緣政治風險可能加劇市場震盪

四季度需要關注的地緣政治風險包括:“OPEC+”內部矛盾使限產協議無法繼續推行導致油價下跌;歐美與中國對抗加劇導致油價走低;美國與俄羅斯對抗導致油價下降;美國放鬆對伊朗的制裁將導致油價下行;美國對沙特施壓導致油價降低;中東地區的動盪導致油價上升。總的來說,可引起油價下行的潛在地緣政治風險較多。

國際油價預測

展望四季度:基本面來看,基於目前的疫情、經濟與氣候的現狀以及預期,原油需求增長的不確定性較大;供應側“OPEC+”將隨着需求增長逐步釋放產能,但提產可能不及預期,美國受颶風影響而產量增長緩慢,美國在年內取消對伊朗制裁的可能性較低,原油產量增長總體不足;原油庫存加速下降,有可能探至新的低點;歐美縮減購債的可能性增加,將會對油價施壓;地緣政治風險對油價存在擾動作用。

綜合基本面分析及機構預測,研究認爲:雖然需求不確定性較強,但市場供應可控並滯後於需求增長,因此市場供應偏緊可能性較大,第四季度原油價格很有可能維持增長的態勢,甚至有可能突破90美元/桶,但需警惕歐美縮減購債所引起的油價暴跌。在基準情景下,10月Brent原油連續期貨平均價格的波動範圍大概率處於在70-78美元/桶。預計四季度Brent原油連續期貨平均價格的波動範圍大概率處於在69-75美元/桶;全年Brent原油連續期貨平均價格的波動範圍大概率處於在66-72美元/桶。

需關注五方面風險:一是疫情發展對經濟復甦及原油需求的影響;二是氣候對原油市場供需的影響;三是“OPEC+”後續會議對釋放原油產能的決定;四是美國財政及貨幣政策對世界經濟及原油市場的影響;五是警惕地緣政治風險或黑天鵝事件引發的市場大幅波動。

More Content