本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 喻雅彬

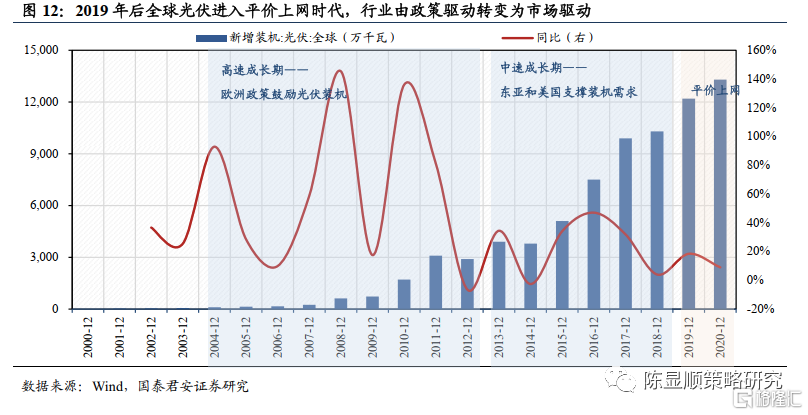

光伏行情驅動力是裝機需求復甦。以2019年爲分水嶺,行業開始擺脫政策週期性走向內生成長,由政策驅動轉變爲市場驅動。

摘要

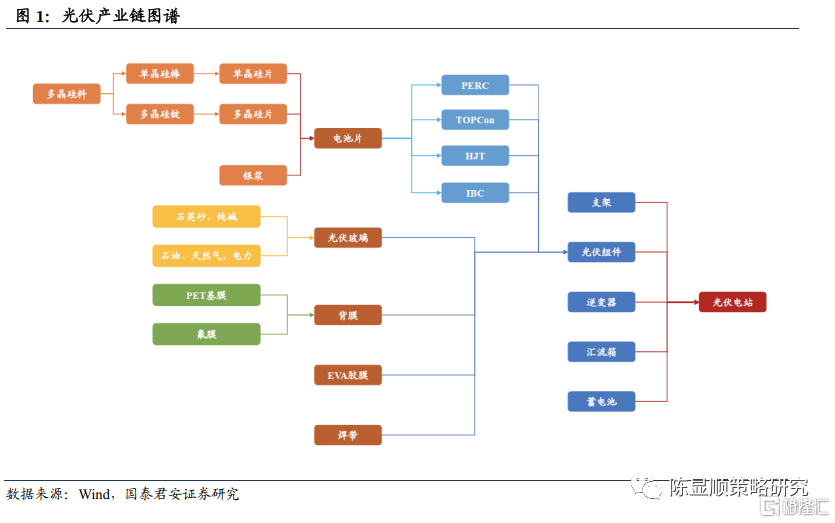

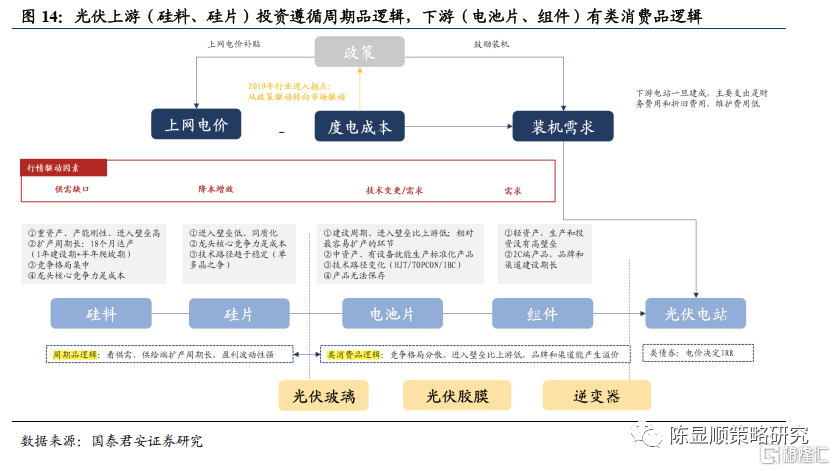

產業鏈結構:光伏產業鏈主要包括上遊原材料採集加工,中遊電池片組件製造、以及下遊光伏電站建設運營。上遊是硅料、硅片加工製造;中遊爲電池片和組件,其他輔件包括光伏玻璃、背膜、EVA膠膜、焊帶等。硅片、電池片以及組件環節市值規模接近萬億,盈利能力最優環節點在上遊硅料,有一體化優勢的龍頭最受公募基金青睞。

景氣跟蹤指標:量價兩維度跟蹤景氣度。量方面主要跟蹤光伏整體、戶用光伏月度裝機規模以及太陽能電池月度出口金額。價方面主要跟蹤上下遊材料價格,例如多晶硅緻密料、單晶/多晶硅片、單晶/多晶電池片以及組件價格。光伏玻璃、EVA等輔料價格同樣值得跟蹤。

行情驅動力:裝機需求的週期性復甦是核心。以2019年爲分水嶺,裝機需求由政策驅動轉變爲市場驅動。光伏行業景氣驅動力是全球裝機需求,以2019年爲分水嶺,通過多年的技術迭代和降本增效,行業開始擺脫政策週期性走向內生成長,行業估值中樞整體上移。過去光伏行情與週期品類似,行情驅動力是裝機需求,指數特徵是牛短熊長,高波動,但歷史底部中樞向上。當行業裝機需求進入反彈期時,光伏行業較萬得全A指數也會出現超額收益,如2010年、2015年、2020年。光伏上遊的硅料、硅片投資遵循週期品邏輯,供需缺口是行情核心驅動因素,中遊的電池片、組件類消費品邏輯,品牌和渠道能產生溢價。下遊的光伏電站有類債券屬性,財務費用和折舊是項目運營期主要成本。

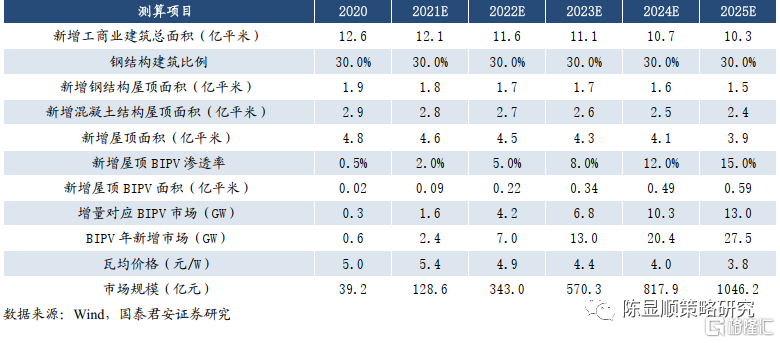

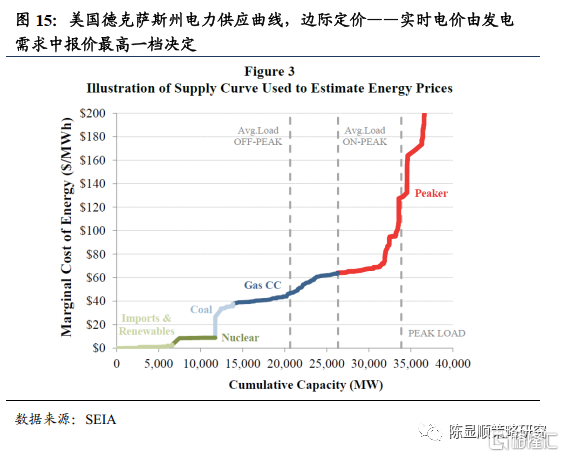

邊際變化:BIPV、電價上升助力光伏提速擴容。1)國內密集發佈近零能耗綠色建築發展目標和支持政策,各省市綠色建築補貼政策逐步落地。近期分佈式光伏整縣試點政策發佈,據國君電新團隊測算,在該試點政策支持下,我國屋頂分佈式光伏市場規模將超600GW。2025年我國工商業BIPV年新增裝機將達到27.5GW,對應市場規模有望超千億元。隨着試點政策在基層落實,有望逐步發揮市場示範作用,快速激活BIPV廣闊市場。2)海外市場化電價交易機制中,在滿足用電需求的前提下,電價由成本最高的供給方決定。也就是說,高負荷時電價由發電成本更高的煤電、天然氣決定。在全球低碳轉型背景下,傳統油氣龍頭增加資本開支意願極低,Fitch Solutions研究預測2025年全球油氣資本支出依然不能恢復2019年的水平,供需分化使得天然氣長期價格上移,也擡高了波峯時刻電價,側面提高了海外對光伏發電價格接受度。

風險提示:上遊硅片擴產釋放產能,全球碳中和節奏低於預期

目錄

1.光伏產業鏈結構

2.光伏產業鏈景氣跟蹤方法

3.光伏行業驅動力

3.1.行情驅動力:上遊看供需缺口,下遊看技術、品牌和渠道

3.2.邊際變化:BIPV、電價上升助力光伏提速擴容

本篇是《產業鏈比較基石》系列報告第三篇,分析光伏產業鏈結構和行情驅動邏輯。光伏行業特點是產業鏈自身能形成閉環,上下遊環節點多,且進入壁壘、建設週期、競爭優勢不一,行情主要靠產業邏輯而非宏觀邏輯驅動。股市行情驅動力是裝機需求的週期性復甦。以2019年爲分水嶺,行業開始擺脫政策週期性走向內生成長,裝機需求由政策驅動轉變爲市場驅動。光伏上遊的硅料、硅片投資遵循週期品邏輯,供需缺口是行情核心驅動因素,中遊的電池片、組件有類消費品邏輯,品牌和渠道能產生溢價。下遊的光伏電站有類債券屬性,財務費用和折舊是項目運營期主要成本。

1

光伏產業鏈結構

光伏產業鏈主要包括上遊原材料採集加工,中遊電池片組件製造、以及下遊光伏電站建設運營。其中上遊原材料包括硅料、晶體硅以及硅片的加工製造;中遊主要包括電池片和組件的加工製造,電池片是組件的主要構成部分,其他輔件包括光伏玻璃、背膜、EVA膠膜、焊帶等;下遊主要爲光伏電站的建設與運營,輔件包括支架、逆變器、匯流箱、蓄電池等。

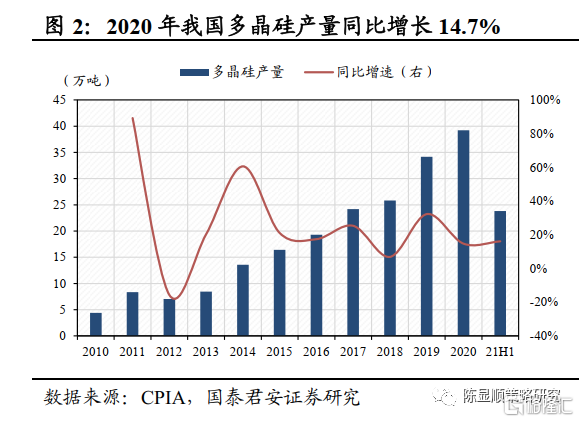

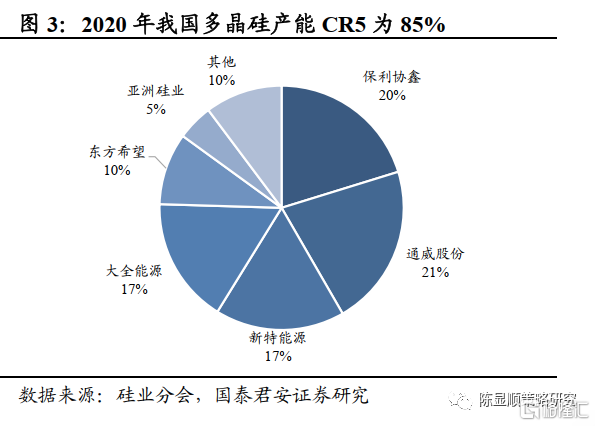

▶ 硅料:產能釋放週期較長,供需錯配推動價格大幅上漲。多晶硅生產技術主要有三氯氫硅西門子法和硅烷流化牀法,產品形態分別爲棒狀硅和顆粒硅。據CPIA統計,2020年我國多晶硅產量39.2萬噸,同比增長14.7%,其中三氯氫硅西門子法生產佔比97.2%,未來仍將是主流生產工藝。相較於產業鏈其他環節,多晶硅具有產能投資金額大、技術工藝複雜、投產週期長等特點。今年以來,隨着疫情影響的逐步消退以及碳中和、碳達峯等相關激勵政策出臺,光伏裝機需求持續火熱,供不應求推動多晶硅料價格暴漲。2021年1月6日至2021年11月3日,光伏級多晶硅料價格由10.79美元/千克飆升至35.81美元/千克,漲幅近2倍,行業步入高景氣通道。集中度方面,當前我國多晶硅行業已基本完成洗牌,龍頭企業產能、技術、成本實現全面領先,2020年我國多晶硅產能CR5爲85%,排名前三的企業分別爲通威股份、保利協鑫以及新特能源。

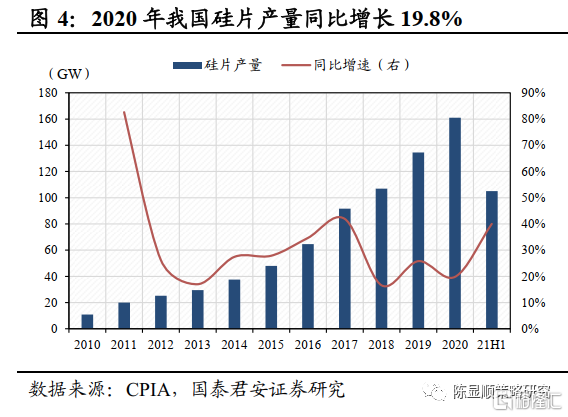

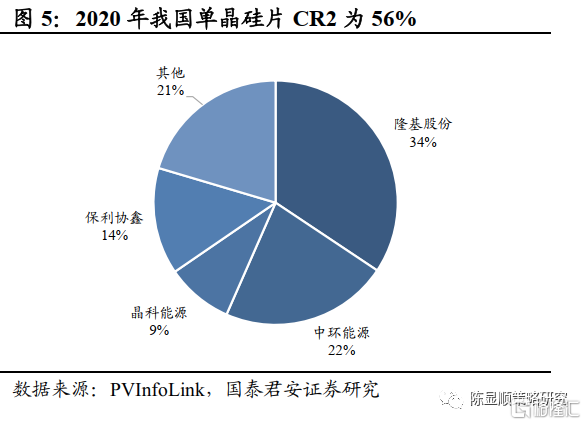

▶ 硅片:單晶趨勢明確,雙寡頭壟斷格局延續。硅片主要有單晶和多晶兩種類型,單晶硅片相較多晶硅片有更高光電轉換效率,且在碎片率、機械強度上更優,現已成爲市場主流。據CPIA統計,2020年我國硅片產量161.3GW,同比增長19.7%,其中單晶硅片佔比90.2%,預計未來還將繼續提升。硅片行業市場集中度較高,呈現出隆基股份、中環能源雙寡頭壟斷格局,2020年兩者產能合計佔比約56%。近年來隨着硅片製造技術的逐步成熟以及單位設備投資額的持續下滑,行業進入壁壘不斷降低,吸引了許多新玩家入局,競爭加劇推動行業龍頭開啓一體化轉型,隆基股份向下遊電池片、組件環節延伸,中環也積極佈局疊瓦組件領域,預計未來一體化佈局將成爲行業未來的發展趨勢。

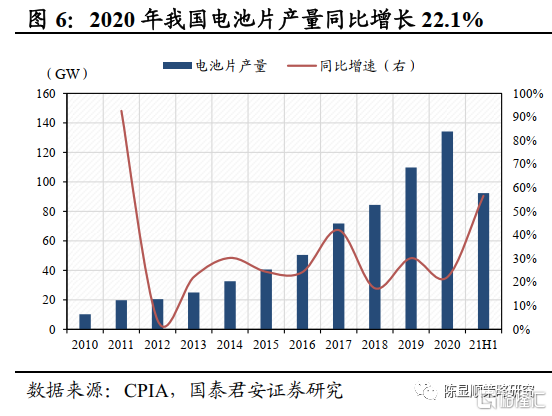

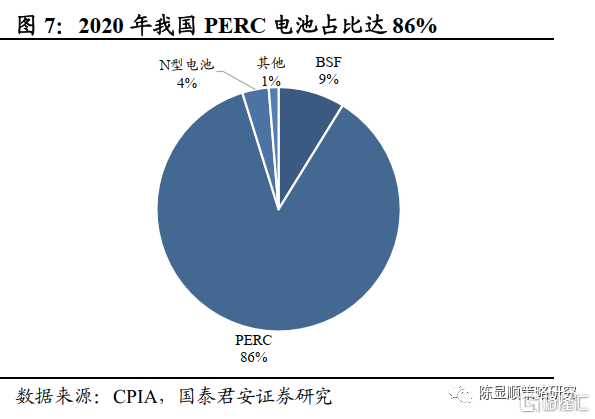

▶ 電池片:PERC電池仍爲市場主流,N型電池技術逐漸成熟。電池片轉換效率提升是未來驅動光伏發電成本下降的核心,光伏電池片主要分爲P型和N型,以PERC電池爲代表的P型電池發展較爲成熟,是當前市場主流。據CPIA統計,2020年我國電池片產量134.8GW,同比增長22.1%,其中PERC電池佔比達86%。然而,當前PERC電池量產效率達22.8%,已逼近德國哈梅林太陽能研究所提出的24.5%理論效率極限,提升空間相對有限,而以HJT、TOPCon爲代表的N型電池可以有效降低光電轉換中的電損失,理論效率極限達28.5%、28.7%。2021年6月、11月,隆基股份N型TOPCon電池、硅基異質結電池相繼取得重大突破,創造了25.21%、26.30%的轉換效率記錄,N型電池技術正在逐步走向成熟。當前N型電池成本相對較高,量產規模仍較少,2020年產量佔比僅3.5%,較2019年小幅提升,未來隨着生產成本的降低及良率的提升,N型電池將會是電池技術的主要發展方向。

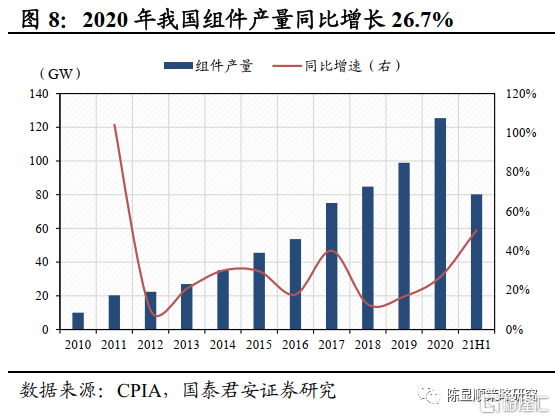

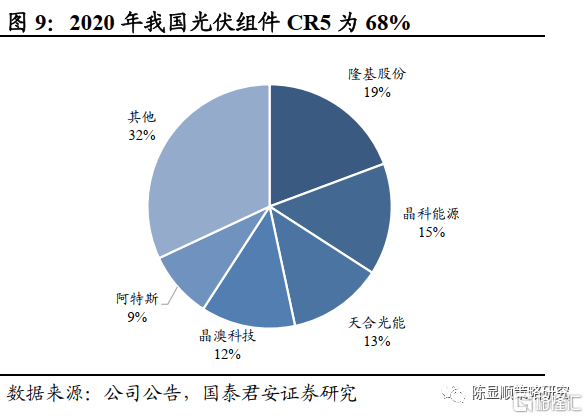

▶ 組件:一體化佈局龍頭企業搶佔市場份額,行業集中度持續提升。相較於光伏產業鏈其他環節,組件加工生產技術相對簡單,一體化降本優勢顯得尤爲重要。同時由於組件下遊直接對接終端裝機需求,企業品牌、服務以及渠道也是其核心競爭力的重要組成部分。因此,具備品牌渠道優勢、上下遊一體化佈局的龍頭企業紛紛開啓擴產浪潮,持續搶佔市場份額。據CPIA統計,2020年我國光伏組件產量124.6GW,同比增長26.4%。我國前五大光伏組件廠商出貨量達86GW,佔全球光伏新增裝機量的68%,2019年這一比例僅爲45%,行業集中度呈現明顯的提升趨勢。

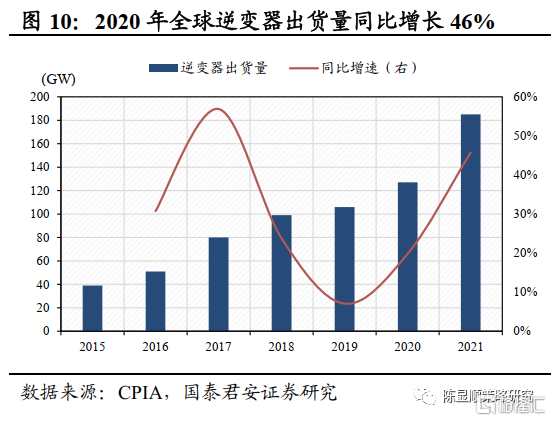

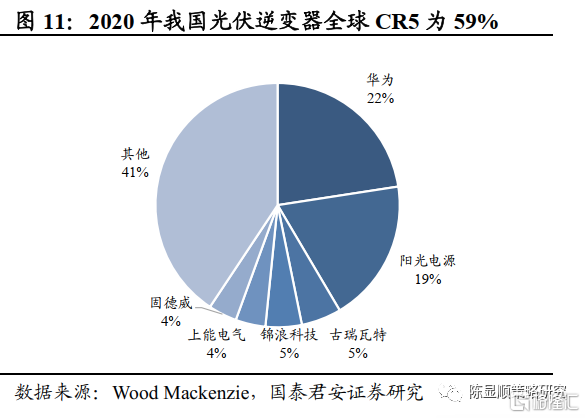

▶ 逆變器:儲能技術發展帶來增量需求,國內廠商競爭優勢明顯。光伏逆變器可將光伏太陽能板產生的可變直流電壓轉換爲市電頻率交流電,是光伏發電併網的必備組件。光伏逆變器大體可分爲集中式、組串式和集散式三類,其中用於大型光伏電站的集中式逆變器以及用於戶用及工商業分佈式光伏系統的組串式逆變器爲市場主流,兩者合計佔比95%。近年來,受益於光伏裝機量的提升,光伏逆變器需求快速增長,據Wood Mackenzie統計,2020年全球逆變器市場出貨量爲185GW,同比增長46%,考慮到光伏行業整體處於高速成長期,且儲能技術的快速發展帶來增量需求,預計逆變器行業高增長仍將持續。我國逆變器行業經歷了多輪洗牌,現存企業有着很強的產品升級迭代能力,優質的服務與快速的響應能力,並在全球有着完備的銷售渠道,具備極強全球競爭優勢。2020年我國光伏逆變器前五大廠商出貨量佔全球59%,其中華爲、陽光電源累計出貨金額已超100GW,是全球前二的逆變器龍頭企業。

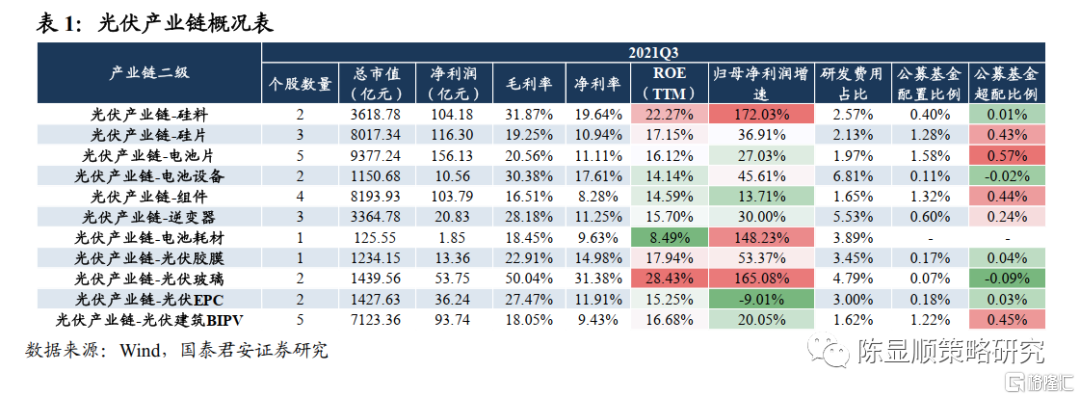

光伏盈利能力最優的環節點集中於上遊硅料以及光伏玻璃行業,具備上下遊一體化優勢的龍頭企業最受公募基金青睞。硅片、電池片以及組件行業市值較大,接近萬億規模。2021Q3盈利能力ROE水平較高的行業集中在上遊硅料(22.27%)、光伏玻璃(28.43%)行業。但公募基金的配置偏好與盈利能力的高低並不完全一致,具備一體化競爭優勢的龍頭企業更受公募基金青睞,例如“硅片+電池片+組件”一體化龍頭隆基股份(0.49%),“逆變器+儲能”龍頭陽光電源(0.29%)以及“硅料+電池片”龍頭通威股份(0.14%)

2

光伏產業鏈景氣跟蹤方法

光伏產業鏈景氣度可以從量、價兩個維度進行觀測。量方面主要跟蹤光伏整體、戶用光伏月度裝機規模以及太陽能電池月度出口金額。價方面主要跟蹤產業鏈各環節材料價格,例如多晶硅緻密料、單晶/多晶硅片、單晶/多晶電池片以及組件價格。除此之外,光伏玻璃、EVA等輔料價格同樣值得跟蹤。

3

光伏行業驅動力

3.1. 行情驅動力:上遊看供需缺口,下遊看技術、品牌和渠道

光伏是強週期性行業,行業週期來源於需求側波動。光伏行業本身是強週期,行業週期性來源於供給跟隨需求變化(需求好,行業就進行擴產),但又有滯後性,導致階段性出現供需失調。2000年以來全球光伏裝機需求出現三輪大週期波動:

▶ 高速成長期(2000~2012年)需求驅動力是德國、西班牙、意大利等歐洲國家用高額補貼推廣光伏裝機,這一階段光伏發電高昂,較火電沒有經濟性,需求依賴於海外政策補貼。全球年均新增裝機增速在60%以上,但波動極高。隨着歐盟對中國光伏啓動雙反調查,行業陷入產能過剩低谷。

▶ 中速成長期(2013~2019年)中、美、日三國成爲全球新增裝機的增長點,需求穩定性提升,全球新增裝機年均增速下降到30~35%。行業發電和用電側逐步實現降本增效和度電成本下移,但依舊沒有完全拜託對補貼的依賴。2018年國內531政策釋放出強補貼退坡信號,產業鏈價格持續降價。

▶ 平價上網期(2019年)全球進入光伏度電成本可以與火電媲美,甚至在部分市場化電價國家成本低於火電,光伏得到市場認可和推動,全球需求呈現多點開花態勢,預計2020~2015年全球裝機複合增速在20%左右。

股市行情驅動力是裝機需求的週期性復甦。以2019年爲分水嶺,行業開始擺脫政策週期性走向內生成長,裝機需求由政策驅動轉變爲市場驅動。光伏行業景氣驅動力是全球裝機需求,以2019年爲分水嶺,通過多年的技術迭代和降本增效,光伏發電綜合成本開始低於火電,行業開始擺脫政策週期性走向內生成長,裝機需求由政策驅動轉變爲市場驅動。過去股市行情與全球裝機週期同步。當行業裝機需求進入反彈期時,光伏行業較萬得全A指數也會出現超額收益,如2015年、2020年光伏指數相較萬得全A均出現過翻倍的上漲。以往光伏行情與週期品類似,表現爲牛短熊長,高波動,但歷史底部中樞向上。當行業發展驅動邏輯轉變爲全球平價之後,需求不再由脈衝式補貼政策主導,穩定性提升,行業整體估值中樞整體上移。

光伏上遊(硅料、硅片)投資遵循週期品邏輯,下遊(電池片、組件)類消費品邏輯。光伏產業鏈上下遊換節點進入壁壘和擴產週期不一,不同換節點核心競爭力和價值量不同。最下遊光伏電站投資有類債券屬性,電站一旦建成,主要支出是財務費用和折舊費用,維護費用低,項目IRR決定投資重要因素(一般電站IRR要求在8%左右,6%是底線,這意味着組件成本超過1.8元/wh會抑制終端需求)。光伏上遊(硅料、硅片)投資邏輯類似週期品,硅料從建設到達產需18個月、硅片需1年,由於重資產、建設週期長、同質化程度高、技術路徑穩定,所以上遊進入壁壘和週期性強,龍頭企業的核心競爭優勢是成本,行情驅動力主要看供需缺口。光伏上遊(硅料、硅片)投資邏輯類消費品,兩者共同特點是,新進入者外購設備就能生產標準化產品,進入壁壘和建設週期比上遊低,電池片是最容易擴展的環節,且技術路徑更新較快,技術更新和需求景氣都會驅動該環節點產生超額收益。組件在生產環節同樣沒有高壁壘,但品牌和渠道建設長時間積澱。

3.2. 邊際變化:BIPV、電價上升助力光伏提速擴容

國內:BIPV助力分佈式光伏提速擴容。“建築光伏”將建築與太陽能發電相結合,是光伏產業深入建築領域的新型應用場景形式,目前包括BIPV和BAPV兩種路線,其中BIPV在美觀、壽命、防水及施工等方面都具有突出優勢,是全面鋪開綠色建築的最佳途徑。近年來,國內密集發佈近零能耗綠色建築發展目標和支持政策,各省市綠色建築補貼政策逐步落地。BIPV作爲綠色建築的重要表現形式之一,顯著受益於政策支持和引導。此外,近期分佈式光伏整縣試點政策發佈,據國君電新團隊測算,在該試點政策支持下,我國屋頂分佈式光伏市場規模將超600GW。隨着試點政策在基層落實,有望逐步發揮市場示範作用,快速激活BIPV廣闊市場。2025年我國工商業BIPV年新增裝機將達到27.5GW,對應市場規模有望超千億元。

海外電價上漲,光伏發電價格接受度提升。在市場化電價交易中,在滿足用電需求的前提下,電價由成本最高的供給方決定。SEIA描繪了德克薩斯州能源批發市場的電力供應曲線,描繪系統需求、邊際發電和能源價格之間的關係。當用電需求處於低負荷時期,實時電價由成本較低的光伏、核能發電成本決定;隨着電力負荷的提升,電價會依次由發電成本更高的煤電、天然氣決定。長期看天然氣的價格中樞有望上移,原因在於在全球低碳轉型背景下,傳統油氣龍頭增加資本開支意願極低,全球礦業開採巨頭必和必拓宣佈退出油氣業務。Fitch Solutions研究預測未來五年全球油氣資本支出仍呈現遞增趨勢,但直至2025年依然不能恢復2019年的水平。而天然氣需求仍在增長,供需格局分化將使得天然氣價格中樞上移,也擡高了波峯時刻電價,側面提高了海外對光伏發電價格接受度。

More Content