本文來自格隆匯專欄:吳曉波,作者:巴九靈

最近一個月,小巴聽到最多的一個字是“漲”。

不過既不是股票漲停的漲,也不是漲工資的漲,而是物價上漲的漲。

◎ 10月12日,海天味業宣佈其部分醬油、醬料產品提價3%—7%不等。

◎ 10月22日,洽洽食品宣佈將對幾種瓜子產品提價8%—18%不等。

◎ 11月2日,恆順醋業宣佈將對部分產品提價5%—15%不等。

◎ 11月3日,天味食品宣佈其在10月時,就已對部分火鍋底料產品漲價。

除上述幾家企業之外,賣餃子的三全食品,生產甜味劑的金禾實業,賣火鍋食品的安井食品,出產豆製品的祖名股份,全都宣佈了漲價。

中國人常說,開門七件事——柴米油鹽醬醋茶。只要觀察近期的上市公司公告,就會發現這幾樣不是早已漲價,就是即將漲價。而目前還未宣佈漲價的金龍魚和涪陵榨菜,也已經表態做好了漲價準備。

漲價開始於何時?

這一輪漲價,其實肇始於去年的疫情。

疫情給經濟活動帶來了兩個最直接的影響:一是缺人造貨,二是難以送貨。這就導致市場上供應的貨物總量有所減少,某一個地區能夠拿到的貨物量也有所減少。

簡單來說,企業想要的貨,要麼還沒生產出來,要麼生產出來了卻還在船上、碼頭上、倉庫裏。再加上產業轉型、環境保護、貿易摩擦、自然災害等其他次要原因,導致產能不足、供需錯配的情況愈發嚴重。

供不應求,價格自然上漲。

更要命的是,世界上絕大多數經濟體爲了應對疫情帶來的蕭條,都選擇開足馬力印鈔來刺激經濟。特別是美國,更是在特朗普任內直接開啓了無限制的量化寬鬆,向市場敞開供應貨幣。

美元是世界貨幣,也是美國印的紙。

當世界上的貨物總量變少,而用來計價的“美國紙”卻在變多,那麼,每件貨物能換來的紙自然也會變多。

於是,在整個產業鏈最上遊的大宗商品最先漲價。

從去年5月起,原油、有色金屬、天然氣、煤炭等,通通開啓了狂暴上漲模式,短短一年時間,價格漲幅就都超過了100%,個別品類超過200%,甚至更高。同時,大豆、豆粕、玉米、小麥等農副產品的價格也開始上漲,雖然不及能源商品和基礎原料的漲幅大,但迄今的漲幅也已經超過了50%。

上遊原材料價格的上漲,必然會影響到產業鏈的中遊環節,一些製造業的關鍵元件價格在今年年初開始上漲。

比如,汽車芯片。從今年年初開始,汽車缺芯問題就困擾着諸多車企,汽車芯片在主流渠道漲了5—10倍,非主流渠道漲了10—20倍。9月時,一顆恩智浦的功能安全芯片,在部分代理商處的報價爲500元,而去年僅售5元。即使如此,仍然不缺買家,因爲據行業研究機構估計,目前汽車芯片的缺口還很大,部分訂單任務已經排到了2022年。

現在不買,未來價格可能更高。而且,你不買,你可能就無法活着看到價格回落的那一天。

同芯片一樣緊俏的,還有動力電池、輪胎、玻璃、機械結構件等等。一時間,製造業老闆們紛紛哭窮,衆多上市公司的財報裏都出現了同一段話:受原材料大幅漲價影響,報告期內公司歸屬於上市公司股東的淨利潤較上年同期有所下降。

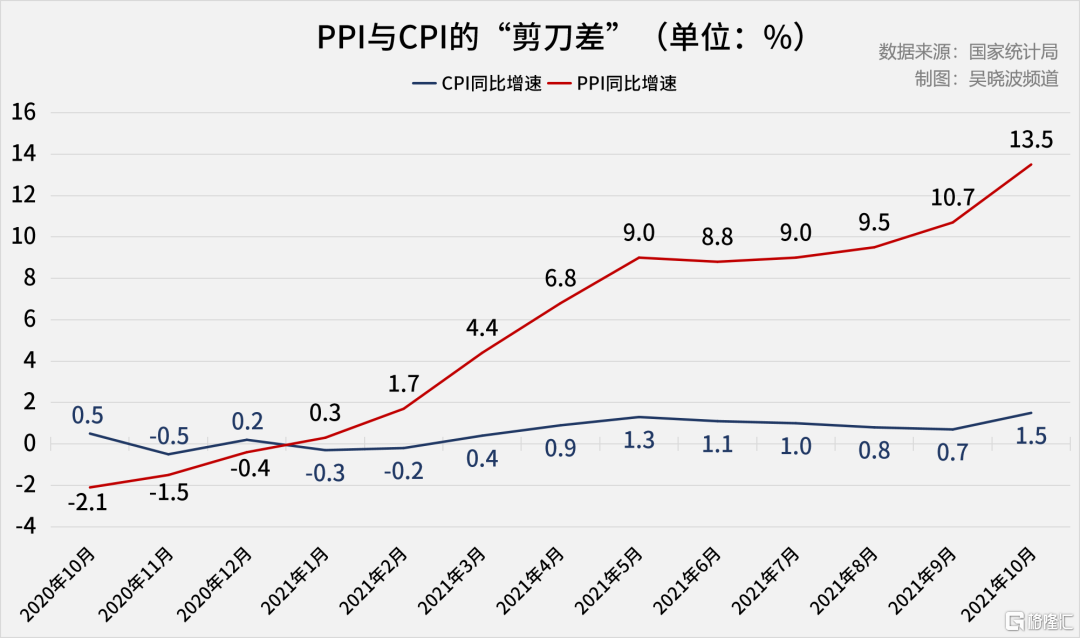

PPI和CPI的剪刀差

能源商品、基礎原料、製造業關鍵元件,通通都跟工業企業的生產活動有關,而我們有一個專門的指數,用來衡量所有這類產品的價格變動趨勢和變動程度,叫做全國工業生產者出廠價格指數,即PPI。

11月10日,國家統計局發佈了10月的PPI,同比上漲13.5%,刷新了有數據以來的歷史新高。

同時,統計局也發佈了另一項數據——全國居民消費價格(CPI),同比上漲1.5%,PPI和CPI的剪刀差也同樣創下歷史新高。

這意味着什麼?

意味着漲價的壓力,在從上遊的生產原材料傳導到中遊的製造業關鍵零部件之後,接下來要向下遊直接面向大衆消費者的商品傳導了。

簡單來說,PPI代表着工廠買原料的價錢,CPI代表着居民買成品的價錢。打個比方,PPI是批發價,而CPI則是零售價。

批發價猛漲,零售價卻沒怎麼漲,要麼是零售商在做慈善,要麼就是零售商不敢漲。

很顯然,零售商不會無緣無故轉行做慈善。

如果消費端需求強勁,大家搶着買東西,那零售商當然都樂得漲價賺錢。問題是,疫情肆虐,大家普遍都削減了消費開支。你漲價,萬一同行沒漲,你的客戶就有被搶走的危險。所以,零售商的首選項都是自己先扛一扛,不輕易冒損失市場份額的風險。

但是,上遊帶來的持續的成本壓力不會憑空消失,故而漲價只會遲到,絕不會缺席。一般來說,CPI上漲通常較PPI的上漲有一到兩個季度的滯後。

那麼,消費品中誰會先漲呢?

當然是哪種商品的需求越強勁,哪種商品就越有可能先漲價;哪家企業的市場話語權越強,哪家企業就越有底氣先漲價。

於是,大家就看到了衆多生活必需品龍頭企業陸續宣佈漲價。

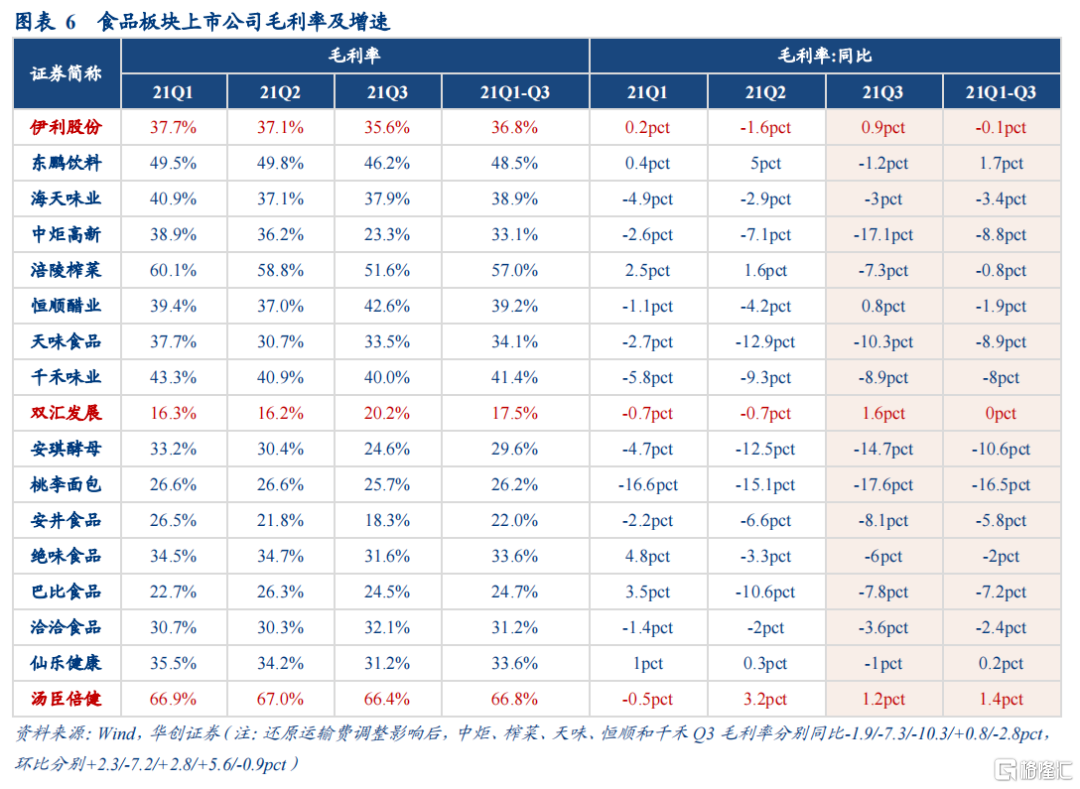

這些企業漲價的理由也說得很明白:不是咱想漲,是原材料漲了。統計數據顯示,前三季度A股72家食品加工製造企業中,因原材料漲價等原因,有40家企業的歸母淨利潤出現了同比下滑。

現在,有龍頭企業帶頭衝鋒了,相信未來一段時間裏還會有更多的企業加入漲價大軍。

漲價之後該怎麼辦?

下一步的問題是,漲價之後會是什麼?

漲價分爲兩部分,第一部分是供給端的,第二部分是需求端的。企業是漲價了,消費者如果不買單,那價格就是個價格而已,並不能轉化成利潤,大部分企業最後還得把價格降下來。

企業想要漲了價也依然能讓消費者買單,不能光指望產品本身的需求剛性,還得多練練內功。一方面,得想辦法讓自己的產品更有吸引力,讓消費者花錢花得心甘情願;另一方面,則要讓自己的成本控制能力再上一個臺階,每多省一分成本,企業在行業洗牌中的勝機便多一分。

又要省錢,又要做得好,這兩點聽起來似乎有些衝突,但在未來一段時間內,卻是相當多企業的必修課。

當然,光靠企業自身也是不夠的。如果PPI的壓力,長期地、持續地無法傳導到CPI上,那便意味着有一部分企業肯定要活不下去了,這將會引發停滯性的通貨膨脹,簡稱“滯脹”。即經濟增長放緩,但物價和失業率同時高企,並陷入惡性螺旋。

簡單模型是這樣的:物價飛漲,人民消費不起;人民消費萎縮,導致企業利潤降低,只好一面裁員、減薪,一面繼續提升物價以提升利潤;可當失業人員增多,人民就更沒錢消費了,企業利潤進一步惡化,最終引發整體性的蕭條。

在這種風險下,政府宏觀調控政策的制定與實施就顯得格外重要。

那麼對個人而言,又該如何應對呢?

趁着還沒漲價,多去買點東西囤積?

前一陣商務部確實建議大家囤點,但商務部的建議是適當儲備,以防疫情突發造成的臨時性短缺,並不是建議大家拼命搶購。

於是,農業部趕緊出來穩定軍心了,順帶秀了一波成績:小麥庫存可以滿足一年半的消費需求、可以爲每人每天提供三斤菜,前三季度豬肉產量增長38%……

如果你對漲價感到憂慮,最應該做的是增加對宏觀經濟狀況的瞭解,多掙錢,合理消費,正確配置自己的資產,用知識對抗焦慮,用財富去對抗漲價,而不是去囤貨。

畢竟,靠囤貨也省不了多少錢,而且,貨物可是有保質期的。

More Content