本文來自格隆匯專欄:招商宏觀謝亞軒 作者:羅雲峯、張一平、劉亞欣、高明、張秋雨

CPI與PPI方向互換

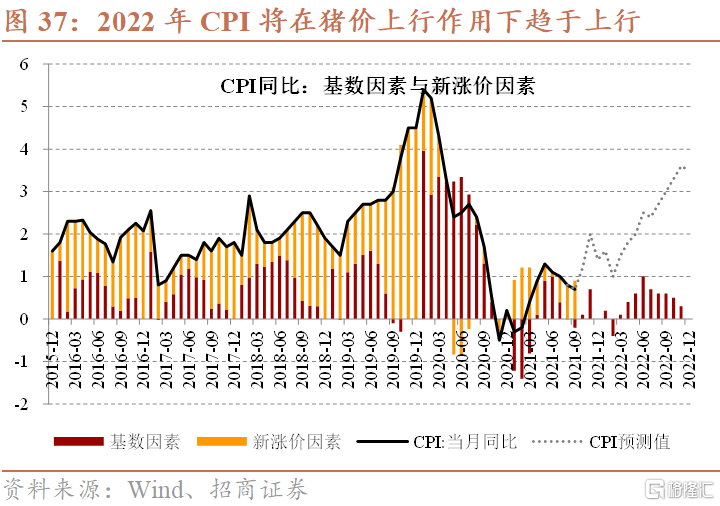

2022年全球政策擴張將逐步退出,供需缺口趨於收窄,通脹率迴歸常規水平。中國PPI由於基數因素前高後低,最高是2022Q1的11.0%左右,2022Q4降至1.0%左右,全年約6.2%;這樣2020至2022年三年平均值爲4.3%左右。CPI由於豬肉價格反彈前低後高,最低是2022Q1的1.5%左右,2022Q2之後由於生豬供需趨於平衡,CPI將趨於上升,預計到2022Q4可能上升至3.5%,全年平均2.5%。

1、全球供需缺口收斂,通脹迴歸常態

2021年6至9月,美國CPI同比增速持續運行在5.3%至5.4%的高位。回顧歷史,美國CPI超過5%的情況基本都是戰爭或能源衝擊導致的(圖1)。新冠肺炎疫情對經濟的影響確實類似一次戰爭,會同時引發貨幣超發、財政支出劇增,以及供給收縮——包括勞動力短缺、生產秩序紊亂、生產設施破壞等,從而導致嚴重的供不應求與價格飛漲。同時,2021年美國重返《巴黎協定》,全球進入減碳時代,其影響又類似一次能源衝擊。

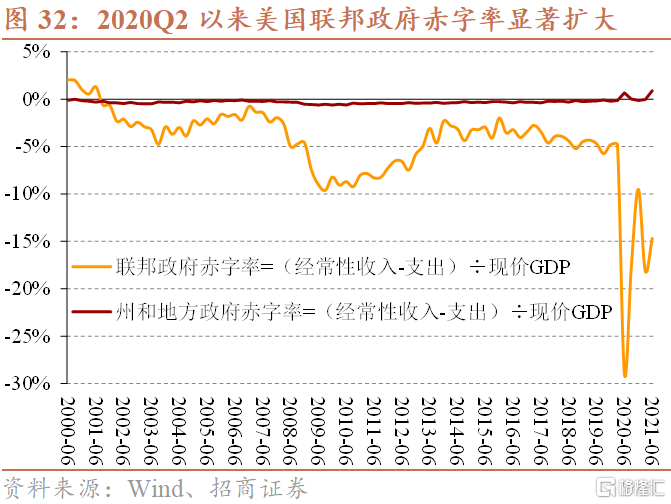

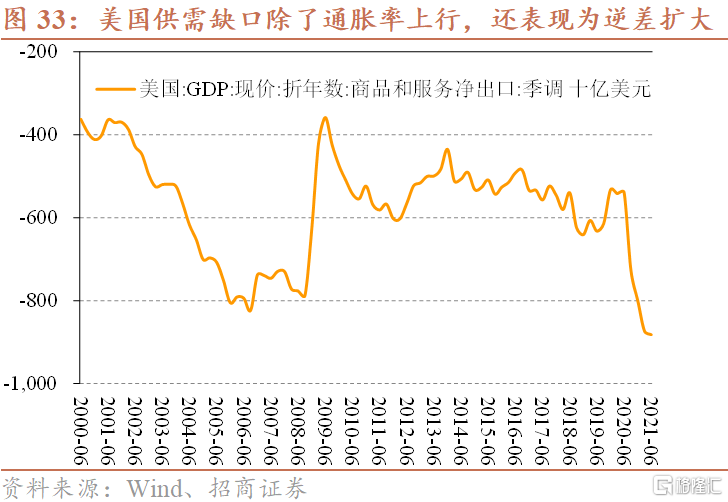

歷史不會簡單重複,但總是壓着相同的韻腳。經驗顯示,供需匹配的內生型增長不會加速通脹。通脹來源於供需缺口,包括貨幣超發,以及供需結構錯配等。對於美國,財政赤字與貿易赤字的雙雙擴大就是供需缺口的直觀表現。第一,財政赤字擴張。2020年以來,爲應對新冠肺炎疫情的衝擊,美國財政政策劇烈擴張。根據國會預算辦公室(CBO)的測算,2020財年美國聯邦預算赤字激增至3.1萬億美元,約爲名義GDP的14.9%。2021年1月拜登就任美國總統之後連續推出多項財政政策,前兩季度美國聯邦政府赤字率分別爲18.1%、14.7%,仍然保持高位。第二,貿易逆差擴大。數據顯示,美國商品和服務淨出口逆差從2020Q1不到5000億美元上升至2021Q1的8700億、2021Q2的8800億美元(圖7),這也是同期美元指數從100降至92的原因之一。

IMF對全球通脹的基準預測是,如果供需不匹配問題逐步得到解決,全球通脹率會在2022年中期恢復到疫情前水平。其中發達經濟體通脹率將在2021年末達到峯值,2022年中期恢復到2%左右;新興經濟體會在2021年末達到峯值6.8%左右,然後回落到4%附近。我們認爲,這種情況屬於美聯儲新的平均通脹目標框架能夠接受的範圍。美聯儲超預期採取行動而不等待通脹自發回落的概率相對較低。當然,全球通脹走勢也存在高度不確定性,主要包括兩方面:需求側,當前美國政府債務偏高,金融市場脆弱性偏高。爲避免潛在風險過快暴露,美聯儲可能會更加謹小慎微。供給側,事件衝擊頻繁而普遍,包括並不限於疫情導致的供需結構不匹配與勞動參與率永久下降、減碳行動持續推進引發的能源和原材料供應短缺或價格上升,全球產業鏈中斷或效率下降導致的進口品價格上漲,以及地緣政治、自然災害等。

2、國內PPI前高後低CPI前低後高

從供需缺口的角度來看,2022年中國出現需求驅動型的概率較低,更可能是供給受限領域的結構性漲價壓力。

第一,國內政策嚴守規則,並不會加速通脹。國內政策將遵守“貨幣供應量、社會融資增速與名義經濟增速基本同步”、“穩定宏觀槓桿率”的規則,政府債務與房地產領域債務也受到嚴格控制。

第二,實際需求內生修復,也不會加速通脹。2022年,出口與房地產投資增速邊際回落;消費與民間投資內生恢復,但由於疫情“後遺症”影響而相對偏慢;以就業優先與結構優化爲導向的基建投資、製造業投資等將發揮託底作用。總需求總體穩中有降,並不會出現全面快速上行。

第三,供給衝擊主要關注豬肉、能源兩個方面。首先生豬供需預計在2022Q2逐漸平衡,豬肉價格可能在下半年推動CPI上行。其次,能源和相關的原材料領域仍可能出現結構性的漲價。此外,全球面臨百年未有之變局,地緣政治、自然災害等事件性衝擊可能呈現頻發、普發的狀態。

(1)前高後低的PPI

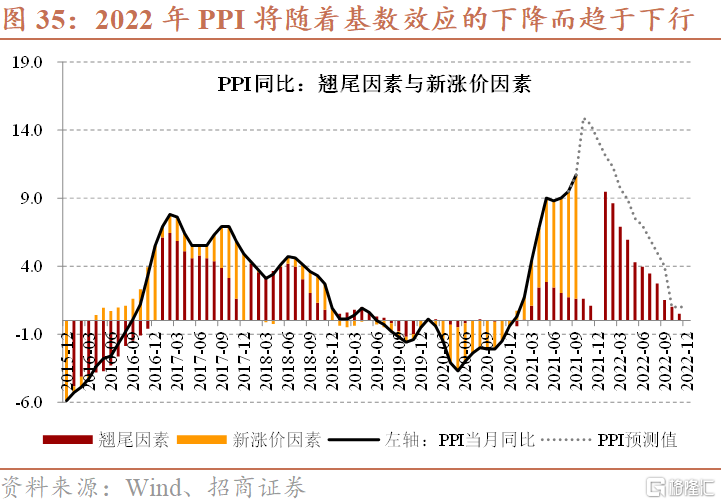

2022年,美聯儲政策正常化進程將導致全球信用相對收緊,對大宗商品價格形成壓力。國內PPI可能如人民銀行判斷:“隨着全球供給恢復、運輸效率提升和高基數效應顯現,PPI有望於今年底至明年趨於回落”。預計PPI總體前高後低。但是,當前全球供給側衝擊呈現頻發、普髮狀態,尤其是全球持續推進碳中和,能源供應問題仍將是焦點。

第一,供給衝擊呈現頻發、普發的特徵。除了新冠疫情長期存在、反覆變異之外,當前能源與原材料生產也出現供給衝擊頻發、普發的情況,如地緣政治影響煤炭與鐵礦石等的供應,原油限產協議的博弈,自然災害、安全事故的影響,多國推進碳中和行動等。製造業也受到了芯片短缺、海運價格等方面的影響,當然這在一定程度上也是由於需求快速上升導致供給不能及時跟上。如果超常規政策逐步退出,需求端逐步迴歸正常,也能緩解供需錯配問題。

第二,原油產能恢復偏慢、多國邊境逐步開放,油價存在上行動力。供給側,全球原油生產恢復持續偏慢。美國作爲全球第一大產油國,原油鑽機數在2017年至2018年國際油價超過60美元/桶的時間裏都超過600部/月,但2021年10月剛剛恢復到435部/月。OPEC原油閒置產能目前也保持在較高水平,反映了限產協議等方面的影響。需求側,疫情雖有反覆但經濟社會已逐步脫敏,各國正在逐步開放邊境。

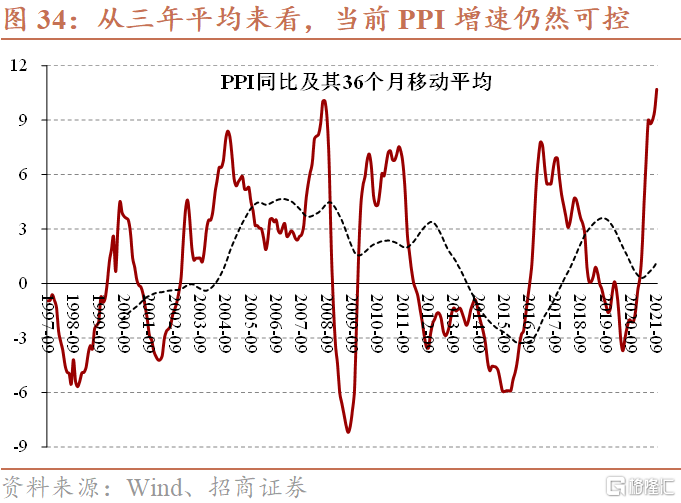

第三,人民銀行對PPI有一定容忍度,基數效應有助於PPI回落。人民銀行之前表示,對於大幅走高的PPI,一方面與去年PPI爲負形成的低基數有關,另一方面建議要用去年、今年和明年連續三年的整體視角來觀察PPI變化。而且也認爲:PPI維持高位還是階段性的。隨着全球供給恢復、運輸效率提升和高基數效應顯現,PPI有望於今年底至明年趨於回落;而CPI未來可能有所上行,但仍將保持在合理區間;我國通脹總體可控。此處的“高基數效應”,據已有數據,可算出2022年四個季度PPI基數因素貢獻分別爲10.8、7.2、5.0、0.0個百分點左右,下降趨勢明顯。

(2)前低後高的CPI

2022年,居民消費仍將呈現“緩慢但卻持續”的復甦狀態。按照目前已有數據,四個季度CPI基數因素的貢獻相對較小,CPI趨勢的決定因素仍將是下半年豬肉過剩產能的出清與疫情之後非食品消費的逐步恢復,預計前低後高。

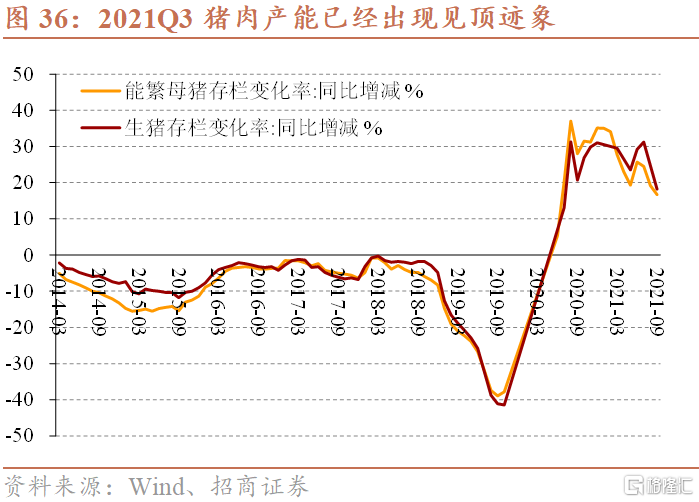

第一,生豬供需將在2022年下半年趨於平衡。2022年,CPI新漲價因素或受豬肉項驅動在三四季度出現上行。近期豬價在成本線附近徘徊,豬企補欄意願大幅下降;而養豬出欄週期爲8個月左右,因此在目前能產母豬數量過多情況下(圖7),預計2022Q2之前生豬供給仍將均處於過剩狀態,到2022年下半年會有所出清,豬價會有所反彈。但本輪豬肉生產未受到豬瘟疫情、環保限產等方面的影響,預計反彈幅度較爲緩和。

第二,PPI對CPI的傳導仍侷限在燃料等少數領域。根據2021Q3的CPI數據,目前PPI對CPI的傳導仍侷限在交通工具及其燃料、居住水電燃氣等少數領域。

第三,消費持續低迷,CPI並不具備全面上行條件。消費的低迷存在短期、中期、長期三個層面的原因。短期而言,平臺經濟反壟斷、房地產、教育培訓等行業調控政策既會直接影響相關領域消費,又可能導致局部失業問題進而間接影響消費。中期而言,當前商品房銷售增速趨於下滑,家電等銷售受到影響;同時芯片短缺問題也限制了汽車、電子等領域的需求釋放。長期而言,2010年以來社會消費品零售總額增速逐年下降,幾乎從未回升,這其中涉及經濟增速換擋、人口結構演變、收入分配問題等長期制約因素。

More Content