本文來自格隆匯專欄:天風固收孫彬彬 作者:孫彬彬/許銳翔/廖翊傑

摘要:

實體經濟預測:預計10月工業增加值增速下行至3.08%;固定資產投資增速下行至6.4%左右;CPI同比爲1.6%,PPI同比爲12.2%;社零增速下行至3.4%。

進出口數據:

預計10月出口同比26.9%左右,進口同比28.7%左右。

貨幣信貸數據:

預計9月新增信貸6700億;社融1.7萬億;M2同比約8.3%。

風險提示:經濟走勢超預期,外部環境變化。

1、實體經濟數據

1.1. 預計10月工業增加值同比3.08%

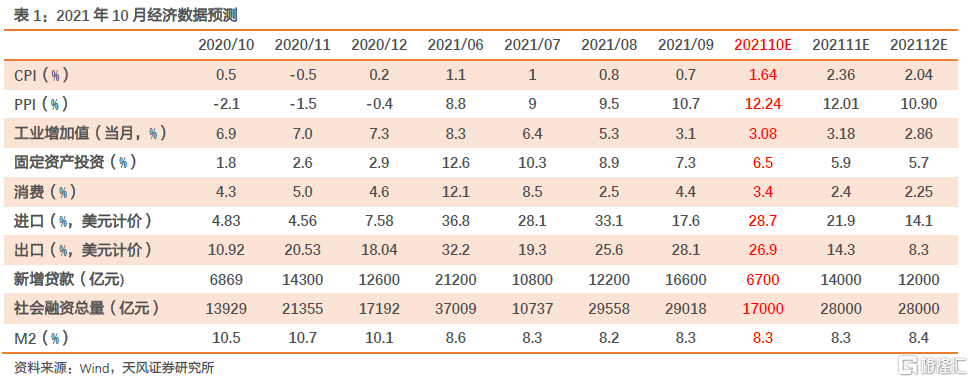

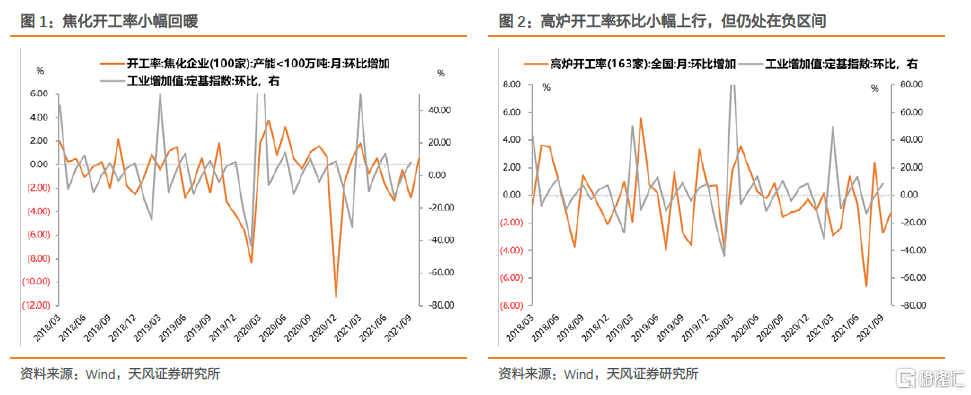

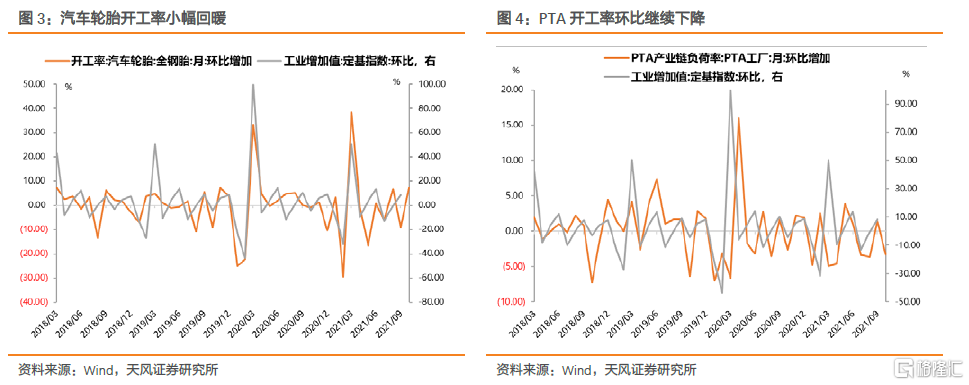

10月PMI生產指數回落1.1個百分點至48.4,連續兩月位於臨界點以下,創季節性最低水平。從採購量、新訂單指數來看,需求端回落幅度相對較小,說明問題主要出在供給端限制。從高頻數據來看,高爐、焦化和汽車輪胎開工率小幅回暖,但PTA開工率反而降低,說明工業生產動能仍然有諸多結構性問題。

綜合來看,影響10月工業增加值最多的因素主要在於雙控雙限和煤炭、石油等原材料價格過高,分行業PMI來看煤炭投入較高的行業生產指數越低。預計10月工業增加值環比低於往年平均水平,同比約3.08%,兩年平均增速約4.97%;展望未來,隨政策端“增供穩價”政策持續發力,國內定價的煤炭價格距離高點已近腰斬,螺紋鋼等產品價格也已開始下行,預計價格因素對工業生產的限制將逐步轉弱,Q4工業增加值兩年同比大約維持在5.0%左右。

1.2. 預計10月固定資產投資累計同比6.4%

1.2. 預計10月固定資產投資累計同比6.4%

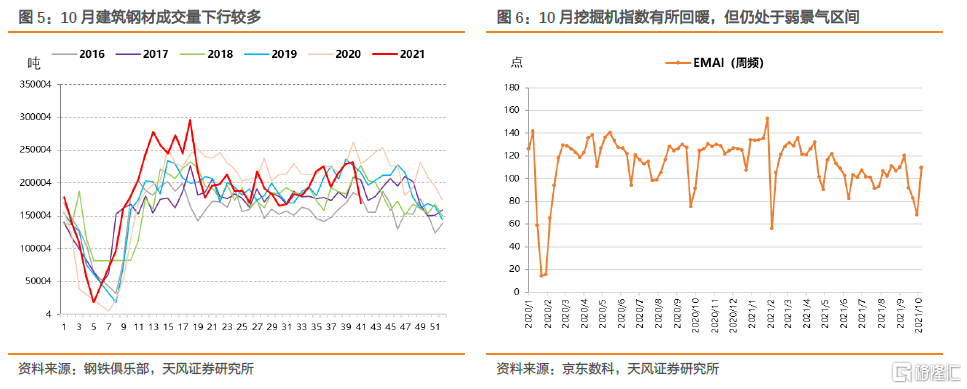

10月建築業PMI小幅回落0.6個百分點至56.9,回落斜率放緩,整體仍處於高景氣區間。高頻數據顯示10月前三週建築業整體景氣度較低。根據百年建築調研顯示,由於前期鋼材、水泥等建築材料價格短期內大幅上漲,部分項目工地爲合理控制成本選擇停工觀望。據悉重點工程影響不大,大型工程施工進度較爲緩慢,小型工地停工較多,停工時間較長。預計10月建築業景氣度仍然不高。

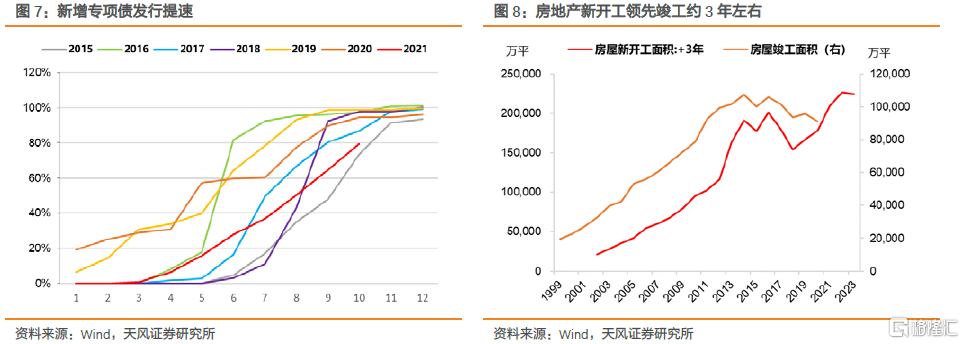

從基建投資來看,今年基建投資力度始終不大,且從年中開始增速回落。但政策強調跨週期設計之下,下半年地方債發行放量,10月26日財政部要求“今年新增專項債券額度儘量在11月底前發行完畢”,今年底明年初形成實物工作量,預計基建邊際回升,在經濟增長動能不足時託底,到明年下半年則邊際放緩。

從房地產投資來看,今年以來地產投資主要靠竣工拉動,房地產調控力度不減,銷售、新開工、施工難言積極。但從新開工對竣工的領先關係觀察,未來竣工投資仍有支撐,房地產失速下行的可能性不大。

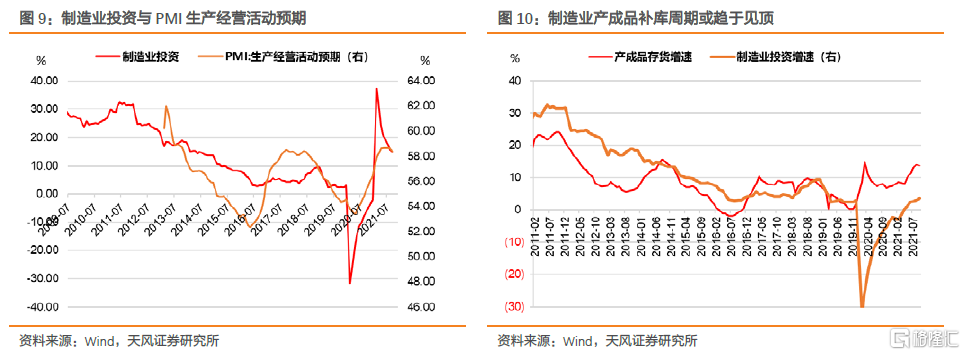

從製造業投資來看,觀察工業企業利潤,中上遊工業企業利潤增速仍保持高位,但下遊製造業和消費品企業利潤受到持續壓制,尤其是中小企業壓力持續上升,製造業面臨結構性問題較大。觀察PMI生產經營活動預期和BCI指數,今年初以來兩者均有不同幅度下降,企業對於當前經濟形勢和未來前景存在擔憂。

當前結構性政策對民營企業、小微企業、個體工商戶呵護較多,預計製造業投資不低,但仍需對大宗商品價格過高造成的製造業結構性問題予以關注。另外,需要警惕中國庫存週期見頂回落風險。

總體來看,預計10月固定資產投資累計同比6.4%,兩年平均增速約4.08%。

1.3. 預計10月社零同比3.4%

1.3. 預計10月社零同比3.4%

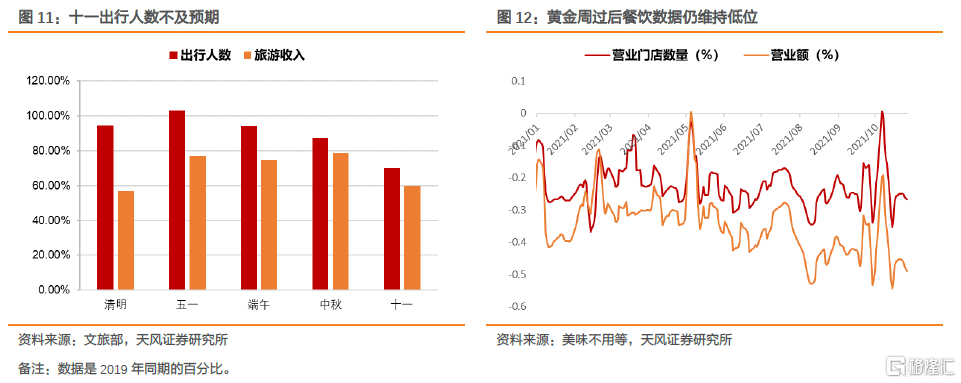

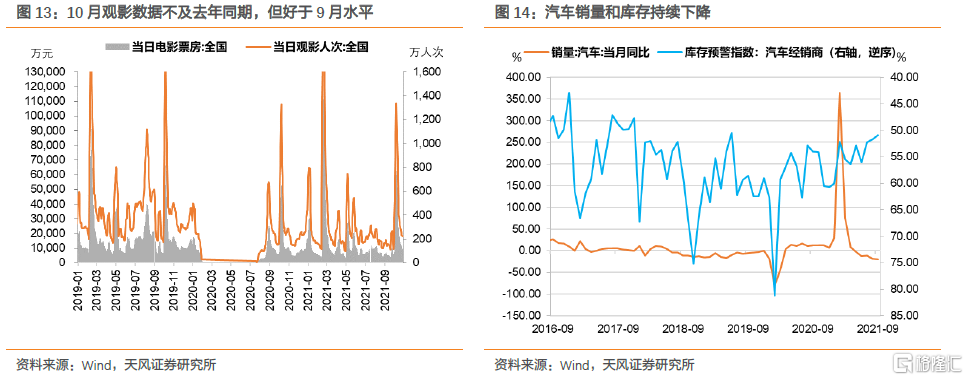

服務消費預計增長偏弱。10月服務業PMI下行0.8個百分點至51.6,僅略高於2019年同期水平,顯示服務業增長動能整體偏弱。分行業觀察,“十一黃金週”拉動之下住宿餐飲等行業商務活動指數表現較好,但由於疫情和天氣影響導致消費者更傾向於短途遊,運輸行業擴張力度不及往年同期。從文旅部數據來看,疫情十一黃金週消費不及預期,且10月餐飲和電影數據有所背離,服務消費受疫情反覆影響仍然不小。

汽車消費繼續拖累社零。芯片短缺導致的供給不足短期難以解決,旺季效應下短缺壓力更大;部分地區突發疫情,情況不穩,需求端不能完全釋放。根據乘聯會數據顯示,今年汽車產業“後低”慘劇超預期,四季度受主動調控、原材料價格高位上漲、芯片短缺未能根本緩解、疫情時有多點散發等因素疊加,新車生產和市場銷售,仍將承受巨大壓力。

預計10月社會消費品零售總額當月同比3.4%,兩年平均增速約3.84%。

1.4. 預計10月CPI同比1.6%,PPI同比12.2%

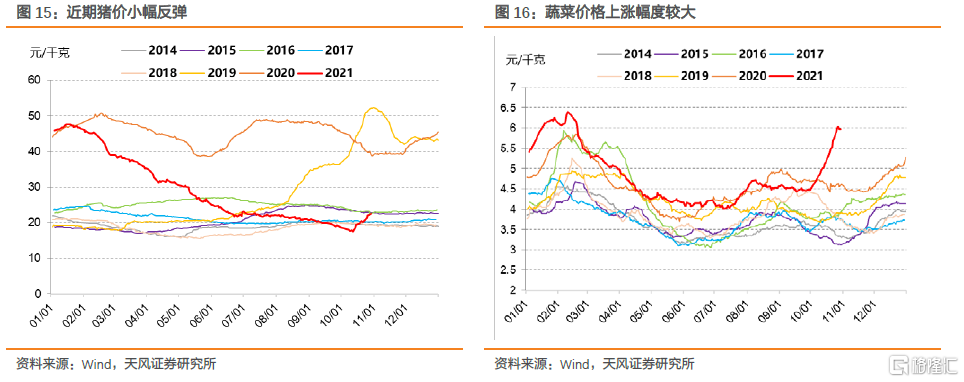

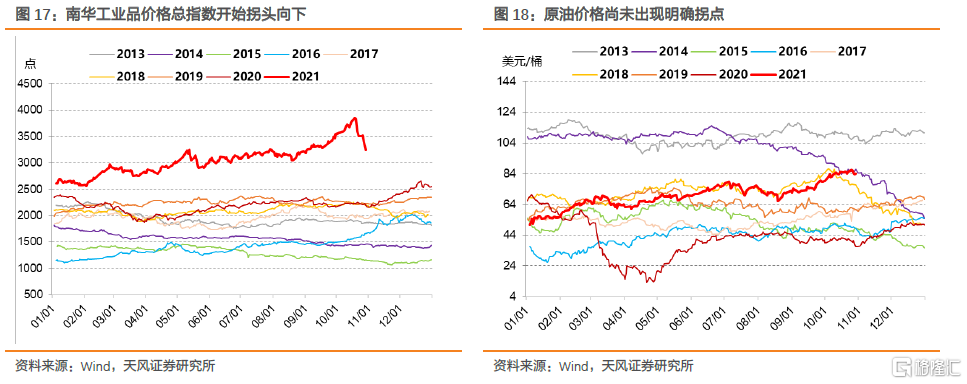

從CPI來看,本月豬肉價格小幅反彈、蔬菜價格上漲較多,短期內小幅推升CPI。

秋冬季是豬肉需求旺季,且第二輪豬肉收儲工作也即將開始,本輪收儲規模比第一輪更大、持續時間更長,導致10月部分地區豬肉價格反彈。但展望未來,從生豬養殖固有的週期出發,能繁母豬從懷孕產仔(4個月)到生豬培育出欄(6-8個月)大概需要10-12個月左右,因此能繁母豬增速一般領先豬肉價格10個月左右,兩者呈顯著負相關關係。僅從數據角度看,能繁母豬存欄量還未明顯出現反轉趨勢,豬價短期內大概率不會出現明確拐點,預計最快於明年下半年開始反彈。

近期受連續陰雨天氣影響,蔬菜價格上漲較多,這一漲勢也不可持續,對CPI不會產生趨勢性影響。

天然氣、石油、電力價格上漲將推升居住和交通分項。受颶風“艾達”對美國墨西哥灣能源企業運作的持續影響,最近幾周美國原油庫存已經大幅下降,根據近期國際市場油價變化情況,我國10月兩度上調油價;而“冷冬預期”之下天然氣需求大增,兩種主要能源的供需關係更加緊張。

預計10月CPI同比1.6%,在基數效應影響下,11月CPI見頂,高點約2.3%左右。

10月PMI出廠價格指數回升4.7個百分點至61.1%,主要原材料購進價格指數回升8.6個百分點至72.1%,價格指數創季節性高點,推動因素主要是煤炭、石油、天然氣,以及上述原材料價格傳到下的水泥、螺紋鋼等價格衝高。

從PPI來看,近期政策端“增供穩價”措施相繼落地,燃煤價格已經急劇下降至1100元/噸左右;大宗商品價格已經開始下行。但石油、天然氣價格仍有上漲空間,未來需持續觀察OPEC減產協議執行情況與全球能源需求走勢。

預計10月PPI同比12.2%,基數效應下11月小幅回落,年底落在11%左右。

2、進出口數據

2.1. 預計出口同比增26.9%

出口方面,9月我國出口3057.4億美元,再創歷史新高水平,環比增速3.9%,同比增速28.1%,延續了強勁表現。

分國家和地區看,9月我國對美國、歐盟、日本與東盟的出口環比分別爲10.97%、-3.78%、3.48%和2.21%,對除歐盟以外地區的出口繼續擴張,對美出口明顯加速擴張。

分商品看,機電與中間品擴張,9月機電、高新技術、鋼材和紡織出口環比分別爲12.3%、6.3%、-0.9%和14.1%。

參考集裝箱指數、經濟景氣度與鄰國出口情況,我們對10月出口進行預測:

(1)集裝箱指數

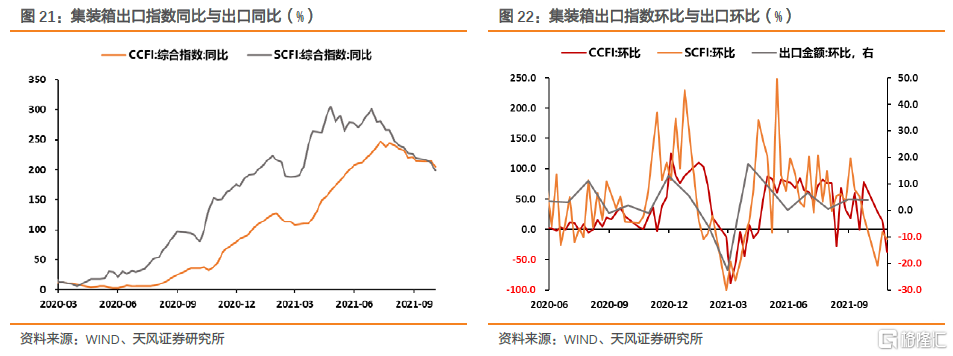

10月SCFI與CCFI的同比繼續回落。與此同時,今年4月以來,上述兩指數的環比首次同步回落至負數區間。

當前集裝箱價格仍在高位,說明航運扭曲的局面仍未充分緩解。集裝箱價格的近期回落一定程度上或與政策的密集調控有關,但整體仍反映供需的當前情況。

從集裝箱指數的環比觀察,10月出口環比回落的概率較高,甚至有環比爲負的可能。

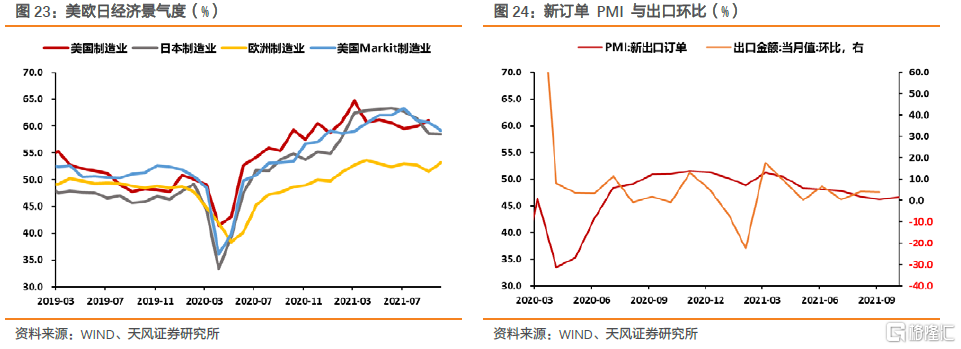

(2)經濟景氣度指數

已經公佈的數據中,10月美國Markit製造業景氣度略有回落,歐日製造業景氣度略有回升。美國製造業PMI尚未公佈。

出口新訂單PMI上行4個百分點至46.6%,仍持續低於枯榮線。

鑑於三季度出口擴張主要與美國製造業PMI的上行有關,我們預計10月外需整體可能是持平或者有所回落的狀態。

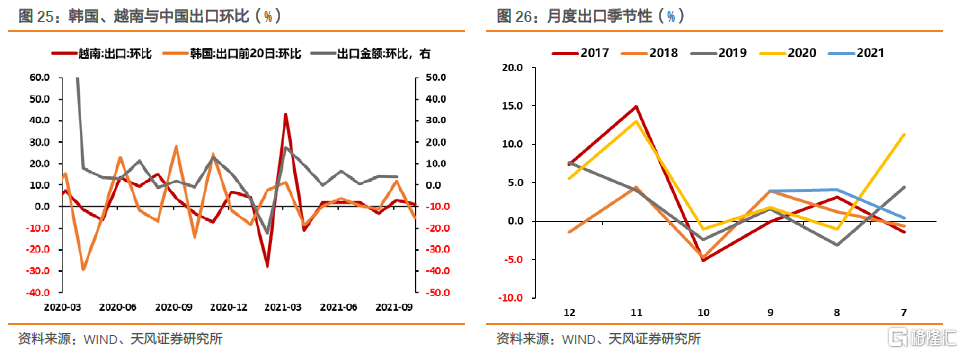

(3)韓國、越南出口與季節性

10月越南出口環比1.1%,韓國前20日出口環比-5.2%,越南和韓國的出口環比相較於9月都有所回落,可能預示着10月外需的回落。

從出口的季節性觀察,10月出口都會有明顯回落。

整體而言,無論是季節性因素,還是傳統或新興指示性指標均指示,10月出口環比回落的概率較高,我們預計10月出口在3000億美元左右,對應同比增26.9%,環比-1.9%。

當然,我們判斷10月出口回落的原因還主要是季節性因素,未來兩個月出口仍有環比擴張的可能。中性判斷,未來兩個月出口約爲3050億美元,分別對應同比14.3%、8.3%。

2.2. 預計進口同比增28.7%

9月我國進口2389.8億美元,同樣再創歷史新高,環比增速1.27%,同比增速17.6%。

分國家和地區看,9月我國從美國、歐盟、日本、東盟的進口環比分別爲9.7%、2.78%、8.26%與10.39%,對各地區進口需求全面擴張。

分商品看,9月進口高新技術、鐵礦石、原油金額的環比增速分別爲3.3%,12.9%、9.7%。

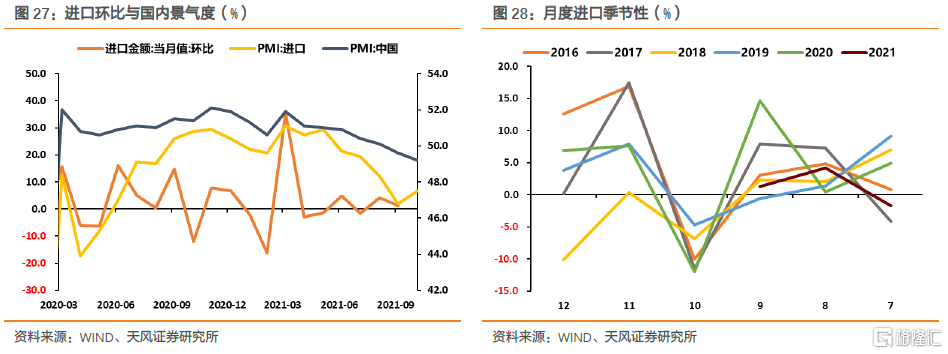

10月我國PMI持續走弱,進口PMI有所反彈,進口景氣度指數對進口的指示性仍偏弱。

從季節性看,10月我國進口環比通常季節性爲負。

整體來看,10月我國進口環比回落的可能性較高。預計10月進口可能在2300億美元左右,對應環比-3.75%,同比增28.7%。預計環比增速略高於季節性,原因政策明確穩增長述求,是內需有企穩跡象。

未來兩個月進口可能在2350億美元左右,分別對應同比21.9%、14.1%。

3、貨幣信貸數據

3.1. 預計新增信貸6700億元

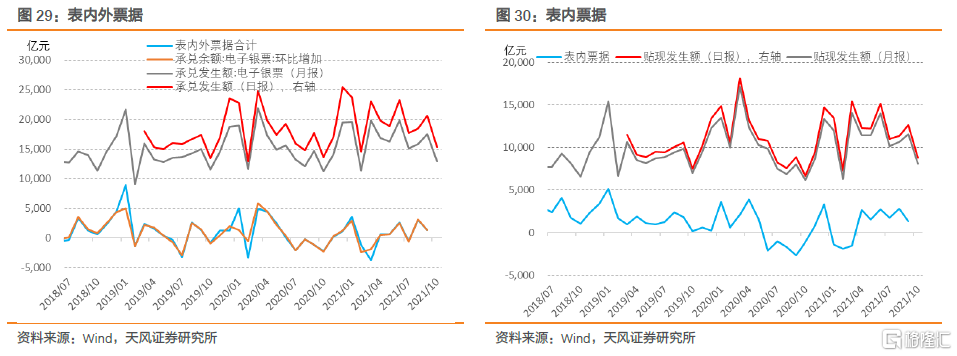

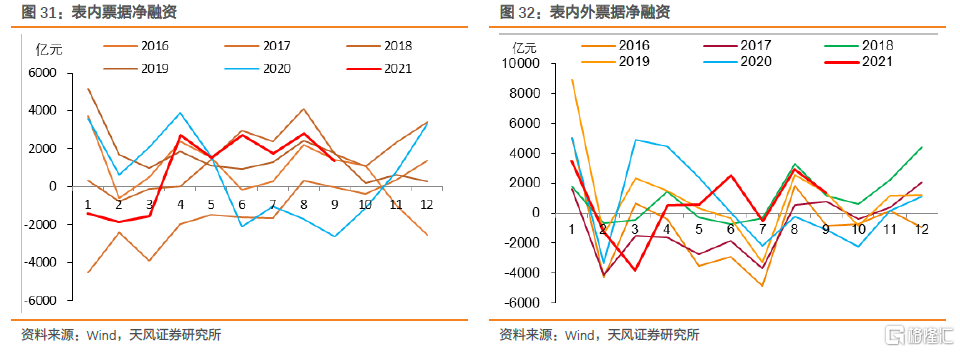

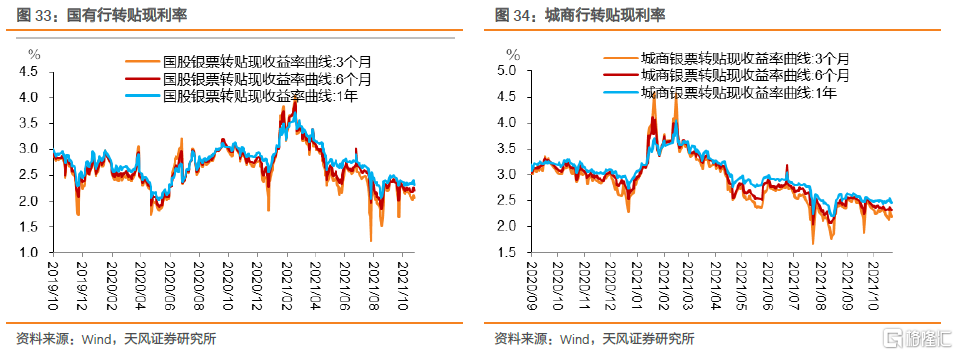

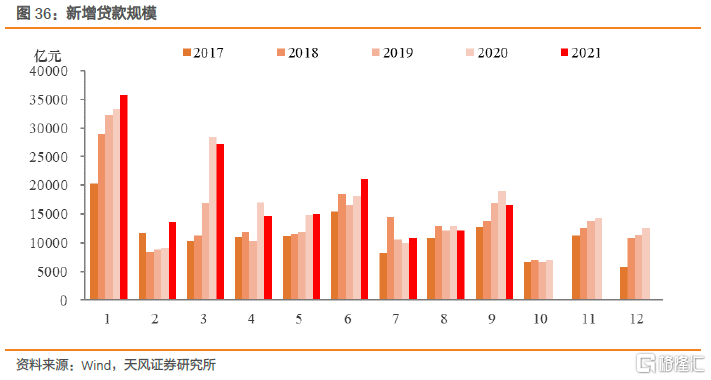

9月新增信貸同比下降,結構仍未有明顯改善的跡象:9月新增信貸同比最大的拉動項仍是票據貼現,雖然8月下旬之後票據利率有所上行,但幅度並不大,9月下旬至今重新下行,或說明票據衝量行爲仍在持續,結構性寬信用仍需進一步觀察;居民中長期貸款連續幾個月同比少增應該與房地產嚴監管有關;企業中長貸同比少增也說明實際信貸需求不強。

按照一般季節性,10月表內外票據淨融資環比會有所回落。10月以來票據貼現利率整體低於9月,顯示商業銀行的票據貼現衝量行爲仍在繼續,信貸投放力度可能並不強,後續結構性寬信用效果仍需進一步觀察。結合票交所的開票數據,我們預計10月表內外淨融資規模約爲700億元。

此前居民中長期貸款連續幾個月同比少增,這主要與房地產嚴監管有關。10月30城商品房銷售增速出現小幅反彈,但同比仍爲負(當月同比,兩年平均同比均如此),改善並不明顯,或反映10月居民中長期貸款同比繼續少增。

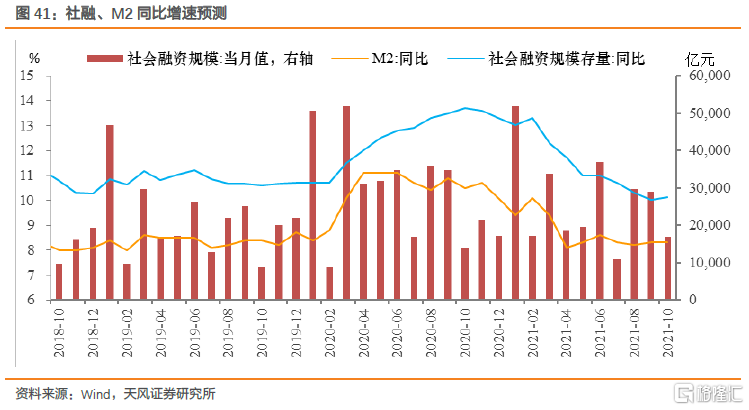

綜合來看,當前結構性寬信用政策的發力情況仍有待觀察,結合季節性特徵來判斷,我們預測10月新增貸款爲6700億,基本持平季節性;11、12月則分別爲1.4、1.2萬億。

3.2. 預計新增社融1.7萬億元,M2增速8.3%

結合Wind數據統計,我們預計:

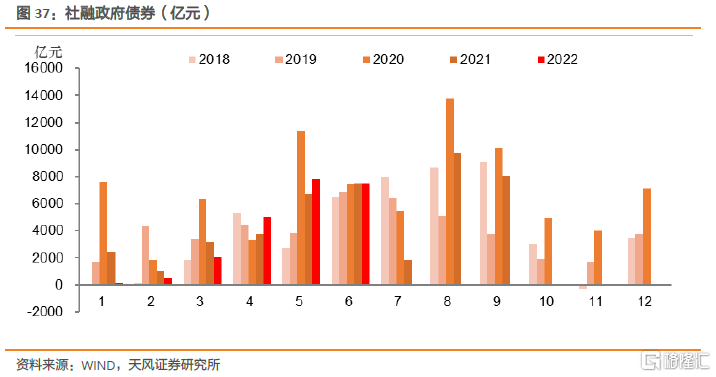

(1)10月政府債券淨融資約爲9300億;

(2)10月企業債券淨融資約爲800億;

(3)10月信貸資產支持證券淨融資規模預計爲-100億元。

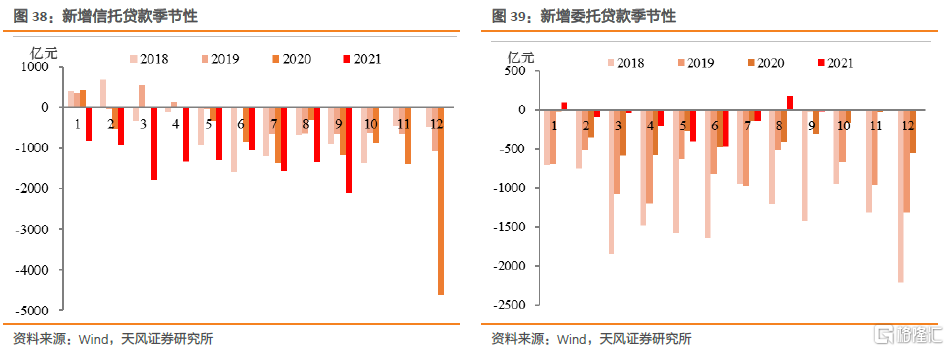

信託貸款方面,監管制定的2021年計劃中要求“將行業融資類信託在去年的基礎上再壓縮20%”,合計需要壓降超過1萬億,今年前9個月信託貸款壓降規模明顯超季節性,10月應該繼續保持壓降態勢,我們預計下降1000億元。

委託貸款方面,結合季節性我們預計10月委託貸款規模下降約150億元。

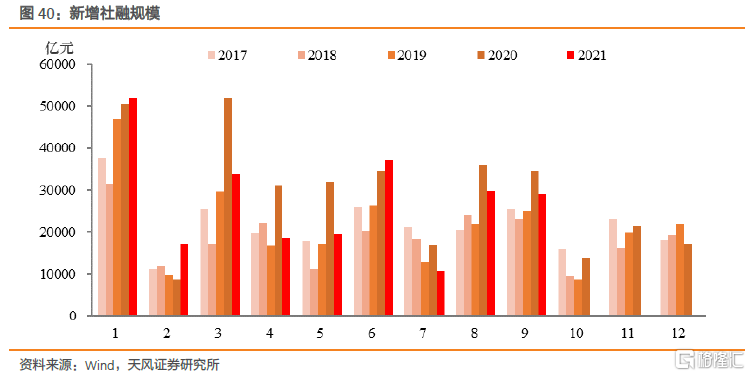

綜合來看,我們預計2021年10月新增社融1.7萬億,較去年同期1.4萬億和一般季節性均明顯提升,政府債券爲最主要拉動項,社融增速預計小幅回升至10.1%。

進一步地,考慮政府部門信用擴張(專項債儘量在11月底前發行完畢),這至少對於後續社融築底企穩仍有一定支撐。因此,我們判斷社融增速回落最快的階段應該已經過去,今年9月份大概率是年內低點。結合季節性特徵,我們認爲11、12月新增社融均爲2.8萬億左右。

M2增速,考慮社融增速基本觸底,以及專項債加速發行可能帶來的擾動,我們預測10-12月M2增速分別爲8.3%、8.3%、8.4%。

More Content