本文來自格隆匯專欄:中信建投宏觀固收黃文濤

摘要

需求端復甦已呈現常態化趨勢,寒冬大考或繼續推升原油需求

隨着各國疫苗施打率和對疫情的容忍度不斷提升,全球原油需求端的復甦已呈現出常態化趨勢。根據IEA的預測,今年全球原油需求處於復甦通道,全世界需求量預計達到9631萬桶/天。

寒冬將至,歐洲將面臨能源大考,已出現天然氣需求轉向原油的現象。目前市場對今年東北亞和西北歐出現“拉尼娜”極端氣候的預期越發強烈,在新能源供應不足、歐俄天然氣供應糾葛、需求強勢恢復等多個因素的擾動之下,天然氣價格已經飆升至歷史高位,歐洲正在積極尋求包括石油在內的能源以應對即將到來的大考。

供給端擴張乏力,OPEC增產目標難達成,頁巖油未走出颶風陰影

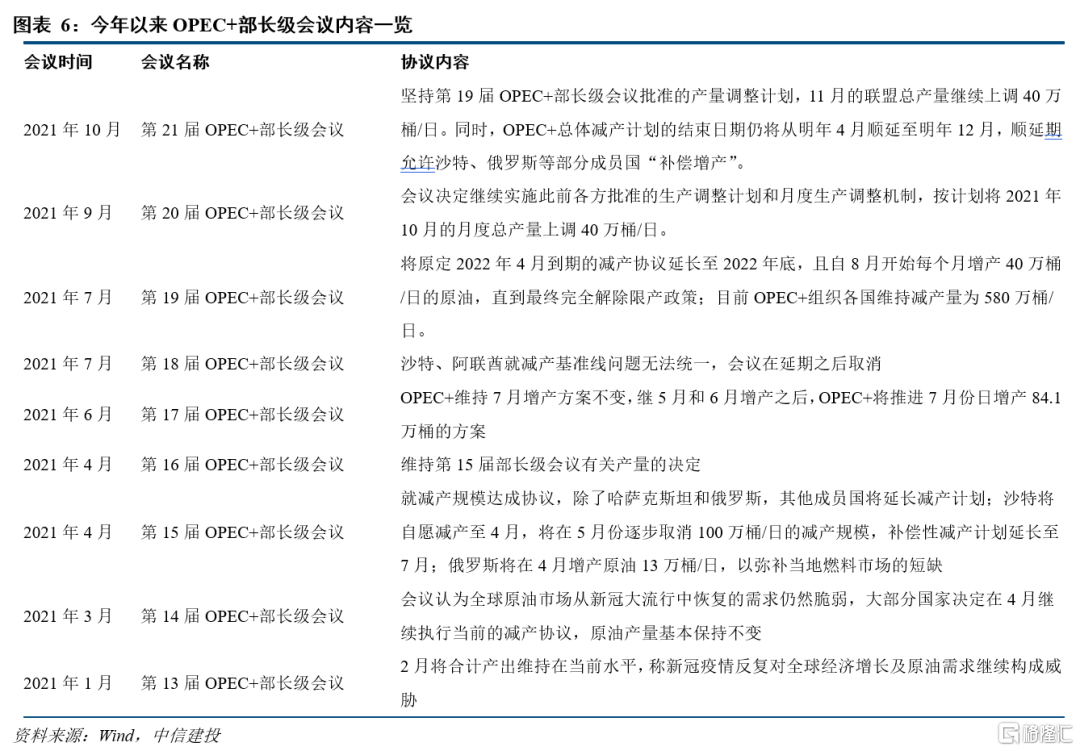

OPEC+擴產能力有限,計劃產量難達成。儘管在美國強烈要求進一步增產的情況下,OPEC在10月的21屆OPEC+部長級會議上還是宣佈維持先前穩步增產的計劃,每日上調產量40萬桶/日, 直到2022 年 4 月纔將逐步淘汰 580 萬桶/日的現有減產計劃。

頁巖油增產乏力仍有遠憂,DUC的快速下行和資本支出的放緩一體兩面。DUC的快速下行疊加鑽探完成量的快速上行是個很不好的兆頭,這意味着頁巖油庫存在產的油井數量在急劇下降,完井率的提升確實在短期之內可以提振產量,但庫存的快速透支會導致頁巖油中長期產量受阻,出現青黃不接的現象。

原油價格衝上100美元/桶概率較大,變量幹擾不改大勢判斷

在需求回暖且不斷升溫、供給短期難以配套的情況下,9月全球原油供給缺口達240萬桶。首先,當下能源問題的本質是疫情後全球復甦週期和“碳中和”議題相疊加,這在短期內表徵爲能源短缺和能源價格的飆升,在中期內或會繼續演繹成“可再生能源替代化石能源不及預期”的矛盾。

與此同時,今年冬季可能出現的極端氣候恐將使得東北亞和西北歐出現極端寒冷氣候,屆時燃油需求的升溫可能成爲今年底到明年初繼續擡高原油價格的主要驅動力,當下原油價格已達到84美元/桶,在冬季需求飆升的衝擊到來之前均有左側佈局的機會。

正文

一、需求端復甦常態化,寒冬大考或繼續推升原油需求

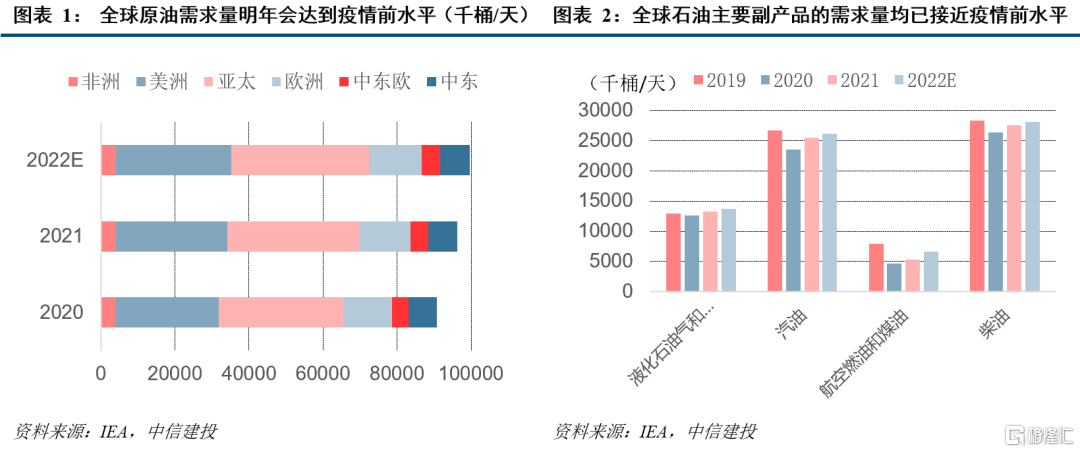

隨着各國疫苗施打率和對疫情的容忍度不斷提升,全球原油需求端的復甦已呈現出常態化趨勢。根據IEA的預測,今年全球原油需求處於復甦通道,全世界需求量預計達到9631萬桶/天。長期來看,預計到2022年,全球原油需求量將回升到9960萬桶/天,基本持平2019年9970萬桶/天的水平,預計2023年的原油需求量達到1.016億桶,迴歸正常區間;短期來看,需求端的結構化復甦也較爲強勁,汽油、柴油和液化氣的需求量也基本恢復到疫情之前水平。

寒冬將至,歐洲將面臨能源大考,已出現天然氣需求轉向原油的現象。目前市場對今年東北亞和西北歐出現“拉尼娜”極端氣候的預期越發強烈,在新能源供應不足、歐俄天然氣供應糾葛、需求強勢恢復等多個因素的擾動之下,天然氣價格已經飆升至歷史高位,歐洲正在積極尋求包括石油在內的能源以應對即將到來的能源短缺。同時,鑑於煤炭、天然氣等傳統能源價格的高企,今年八月以來歐洲和亞洲出現對燃料油的異常需求擴張,部分電力企業已經轉向使用原油或柴油發電。根據沙特的估計,因天然氣供應短缺而產生的石油需求缺口大概在50萬桶/天,而這一情況預計將一直持續到2022年一季度,雖然50萬桶/天的量並不大,但OPEC表示並沒有滿足這一需求的能力,這給四季度能源緊缺平添了風險。

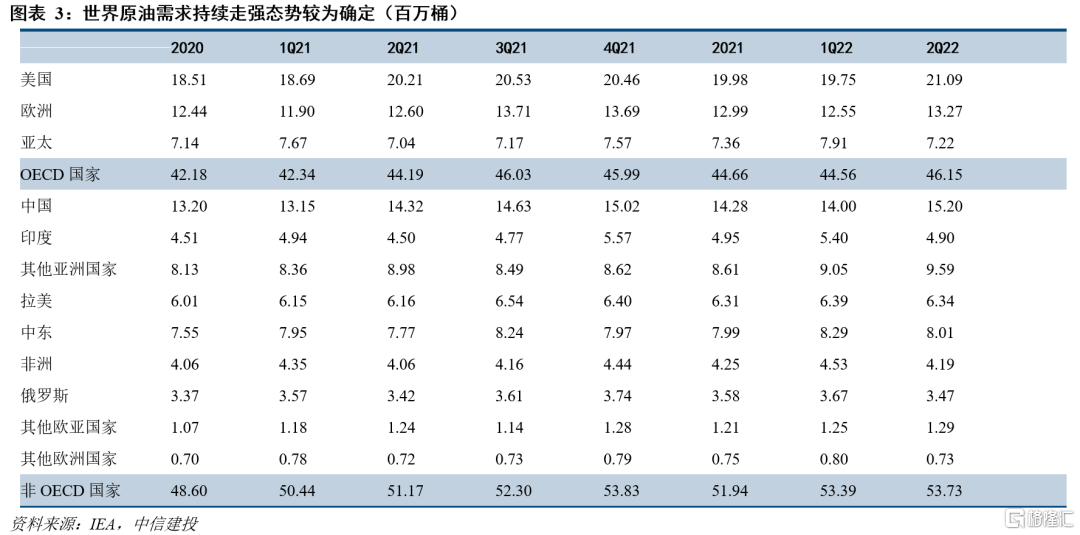

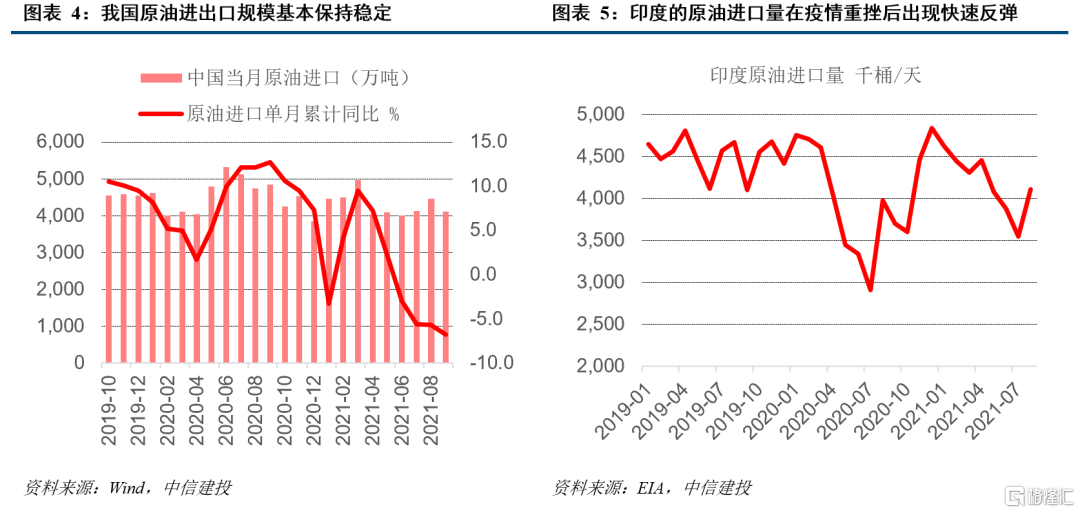

中印兩國主導亞洲地區的石油需求,印度需求擴張較快,中國仍需觀察未來進口節奏。印度的原油需求隨着疫情緩和之後一直處於快速復甦的狀態,三季度國內需求達到18.5萬桶/天,國內下遊煉油廠的利用率在7月就已達到90%以上,9月印度的原油進口量再創5個月新高,同比增長 16% 至1761 萬噸,映射強勁的經濟復甦動力。中國目前國內原油價格穩定,中國在今年二季度釋放了總量738萬桶的國家原油戰略儲備後,下遊煉廠生產庫存較爲充足,間接驗證了我國原油進口量基本保持平穩的現象。預計我國會在今年四季度和明年初於合意價位補庫存,屆時可能會帶動原油需求的邊際增量。

二、供給端擴張乏力,OPEC增產目標難達成,頁巖油未走出颶風陰影

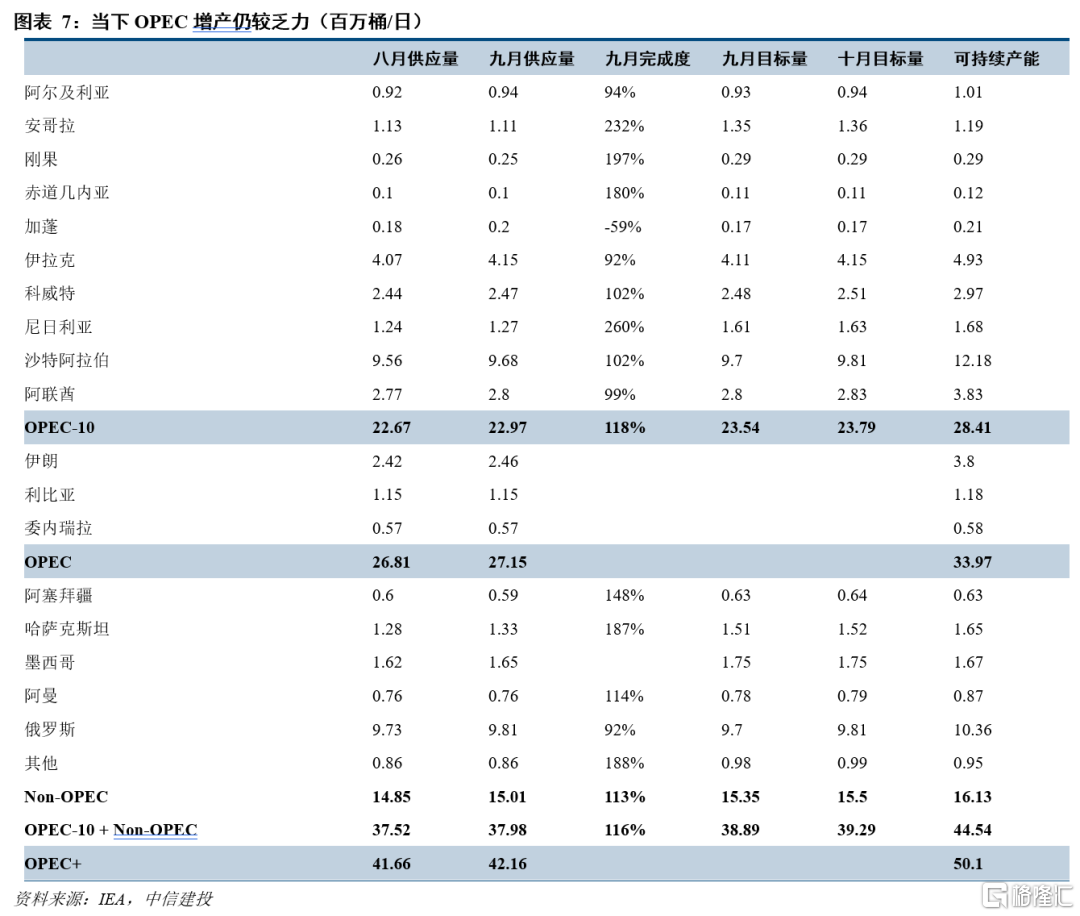

OPEC+擴產能力有限,計劃產量難達成。儘管美國強烈要求進一步增產,OPEC在10月的21屆OPEC+部長級會議上還是宣佈維持先前穩步增產的計劃,每日上調產量40萬桶/日,直到2022 年 4 月纔將逐步取消先前 580 萬桶/日的現有減產計劃。根據沙特方面的表態,雖然市場強烈期望大量增產以滿足需求,但從長期看緩慢增產符合OPEC的整體利益,明年需求若有所回落,快速擴產可能導致22年底出現存貨積壓。如果11月4日召開的22屆OPEC+部長級會議繼續維持當前基調,全球供需矛盾在今年底和明年初料將無法緩釋。

雖然增產政策已出,但從實際增產情況來看,產能距離預想還有一段距離。從9月IEA公佈的原油供應數據來看,OPEC+的供應能力達到4216萬桶/日,其中OPEC-10各國的產量距離目標產值還存在每天57萬桶的缺口。當下主要產油國中只有沙特、俄羅斯、阿聯酋、科威特、伊拉克和阿塞拜疆有充足實力提產以滿足OPEC設定的配額,並且貢獻了當下大部分的增量,其餘國家或多或少因爲急劇減產後重啓乏力、多年投資不足和產油量下降等原因無法達產。非洲主要產油國尼日利亞和安哥拉的產量復甦遙遙無期,尼日利亞自去年7月開始就一直沒有達到生產配額,今年7月的原油供應量比去年同期減少了20%;安哥拉將2021年目標石油產量下調到119萬桶/日,比OPEC133萬桶/日的配額低11%。

從地緣政治角度觀察,伊朗核協議短期無望。拜登上臺之後受困於共和黨和以色列的壓力,未就取消特朗普任內對伊朗的制裁積極迴應。但隨着10月初伊朗正式宣佈擁有120公斤低濃鈾上限的濃縮鈾之後,美伊宣佈將在11月底之前舉行一場會談,預計雙方還將經歷不斷拉鋸的談判過程。上半年以色列和伊朗關係再度緊張且摩擦不斷,我們認爲明年上半年之前伊核問題不會得到妥善解決,美國可能將民兵組織等新議題加入談判之中,一定程度增加了談判難度。即便對美國解除制裁存在樂觀預期,伊朗原油產量擴充也不能一蹴而就。

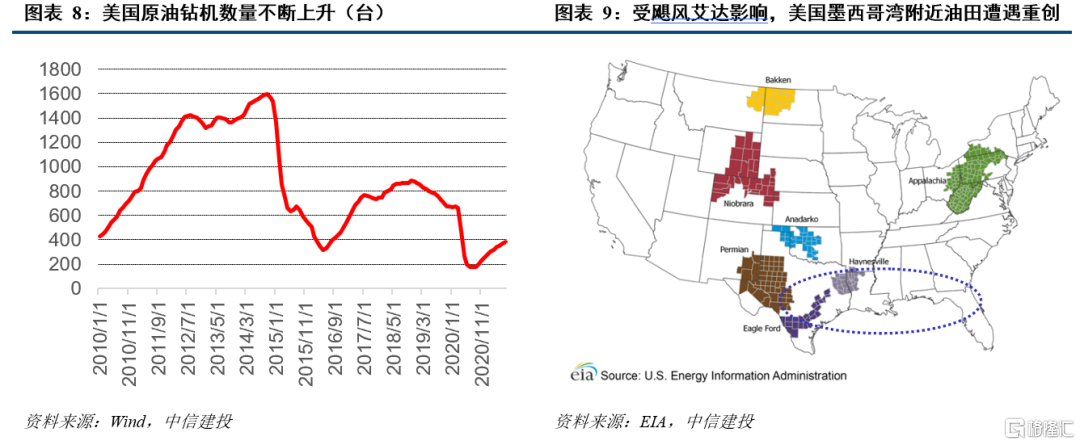

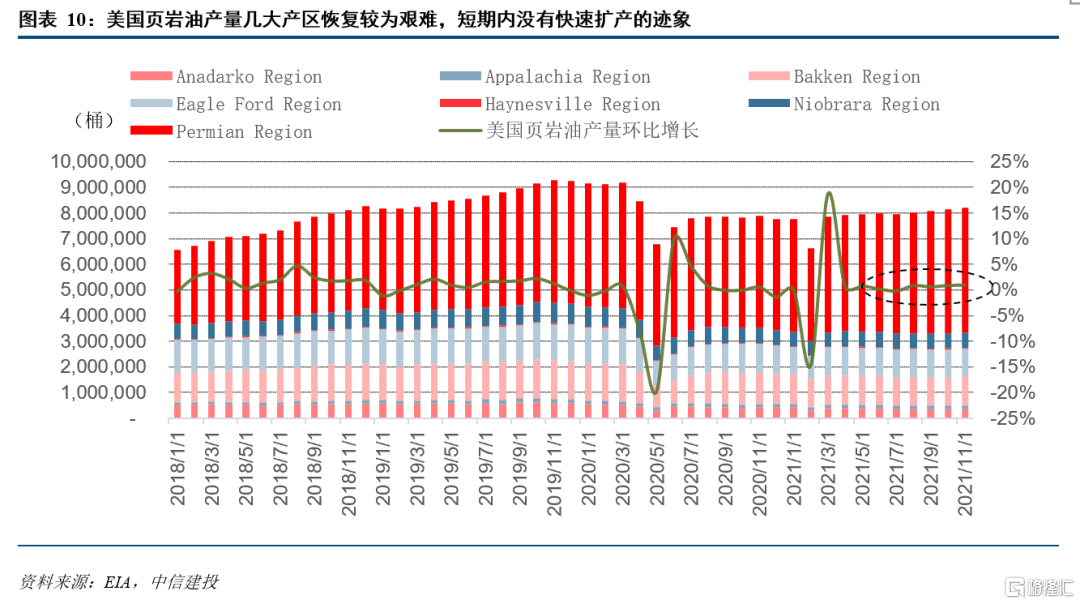

美國頁巖油產業還未完全從颶風陰影中恢復過來,且存在結構性的矛盾。美國國內目前有很強的意願進行頁巖油的擴產,從原油鑽機數量指標等景氣指標觀察,石油鑽機的數量已經從去年最低點的178臺上升至今年7月的381臺,復甦動能明顯,去年鑽機數量暴跌造成的產量衰退只能依靠今年數量的緩慢回升來回補,但從產量的環比增長來看,直到三季度才勉強實現正增長,短期內暫無快速擴產的可能性。

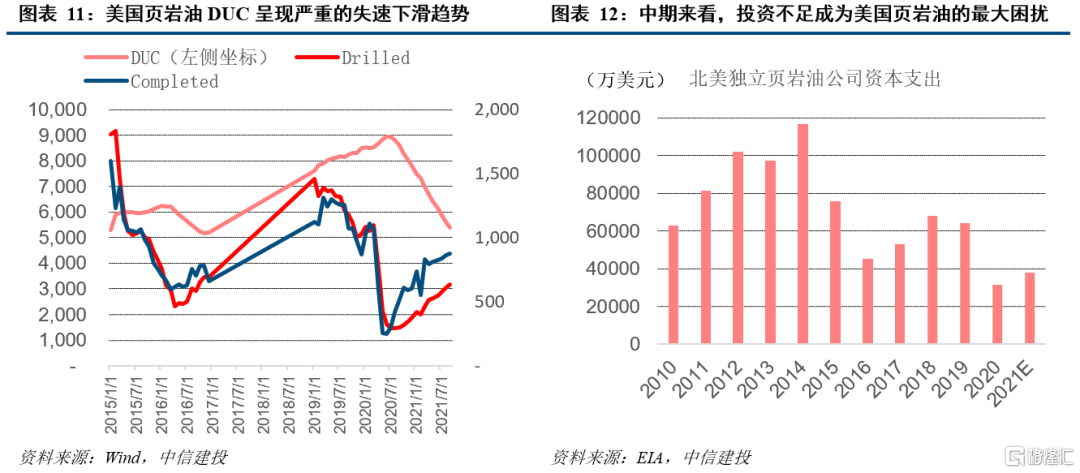

頁巖油增產乏力仍有遠憂,DUC的快速下行和資本支出的放緩一體兩面。DUC的快速下行疊加鑽探完成量的快速上行是個不好的兆頭,這意味着頁巖油庫存在產的油井數量在急劇下降,完井率的提升確實在短期之內可以提振產量,但庫存的快速透支會導致頁巖油中長期產量受阻,出現青黃不接的現象。而讓情況更加複雜的是,美國頁巖油公司CAPEX遠低於歷史水平且短中長期均無太大提振希望。短期來看,按照今年年初制定的資本支出紀律,頁巖油廠商將減少CAPEX支出,並將有所改善的營收用於償債、分紅和回購以穩定投資者信心;中長期看,在“碳中和”全球議題和ESG標準的要求之下,均不允許頁巖油公司進行大規模的資本支出,美國的部分龍頭頁巖油公司爲了達到減碳標準已經開始帶頭減少CAPEX。頁巖油廠商的支出不足和DUC的迅速下降一體兩面,放大了美國頁巖油產量萎靡的預期,基本可以判斷美國在明年一季度之前沒有快速增產的風險,不會形成對價格的壓降風險。

三、原油價格衝上100美元/桶概率較大,變量幹擾不改大勢判斷

在需求回暖升溫、供給短期難以配套的情況下,9月全球原油供給缺口達240萬桶。首先,當下能源問題的本質是疫情後全球復甦週期和“碳中和”議題相疊加,這在短期內表徵爲能源短缺和能源價格的飆升,在中期內或會繼續演繹成“可再生能源替代化石能源不及預期”的矛盾。與此同時,供給端的緩慢擴產或導致供給先於需求提前達峯,今年冬季可能出現的“拉尼娜”現象恐將使得東北亞和西北歐出現極端寒冷氣候,屆時需求的升溫將成爲今年底到明年初繼續擡高原油價格的主要驅動力。當下原油價格已達到84美元/桶,在當下供給需求緊平衡有所改善之前均有左側佈局的機會,我們認爲原油價格衝上100美元/桶的大關並非天方夜譚。

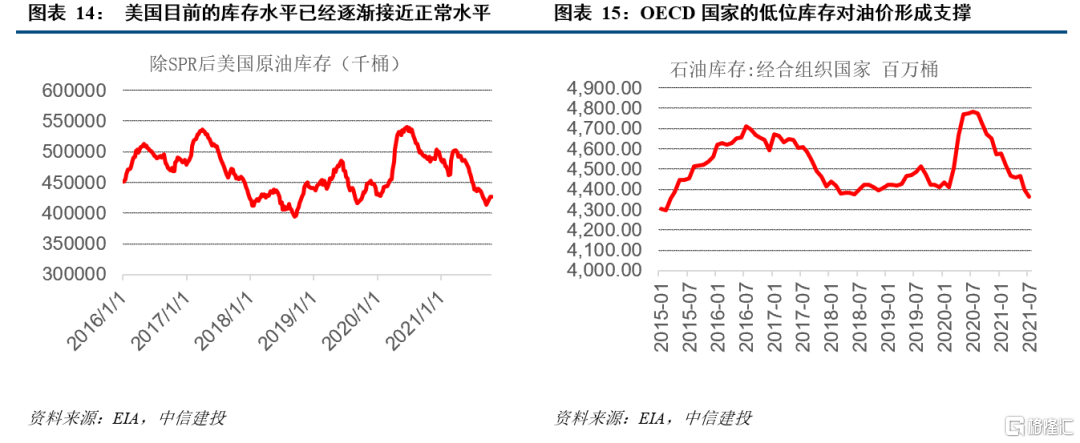

其次,全球原油庫存去化已逐漸逼近正常水位,OECD國家低庫存對油價基本面形成有力支撐。今年以來,在需求端的快速恢復之下,原油庫存持續去化,進入三季度之後,全球庫存去化速率邊際放緩,分地區來看,美國庫存情況逼近正常區間,商業原油庫存爲 4.27 億桶,比同期的五年平均水平低約6%左右。根據EIA的數據,經合組織 8 月份的商業庫存比疫情之前的五年平均水平低 1.62 億桶。OECD國家的低庫存狀態短期之內難以緩解,進入四季度之後對油價難形成壓降風險。

最後,四季度Taper預期以及隨之而來的加息預期可能對原油價格產生擾動,但短期內影響相對有限。美國目前通脹漸起,但仍在美聯儲的容忍範圍之內,短期內推高加息預期或無必要。目前來看,通過加息平抑通脹仍需付出不小代價,不可避免會引發總需求的“雪上加霜”,對尚在復甦階段的美國經濟不利。因此短期內無須過多擔心加息預期上升對油價的影響,可以留意Taper時間節點推演的預期對油價造成的短期擾動。

風險提示:能源緊缺得到緩釋,冬季氣候恢復正常,地緣政治風險降低

More Content