本文來自格隆匯專欄:國君宏觀董琦,作者:董琦 韓朝輝

摘要

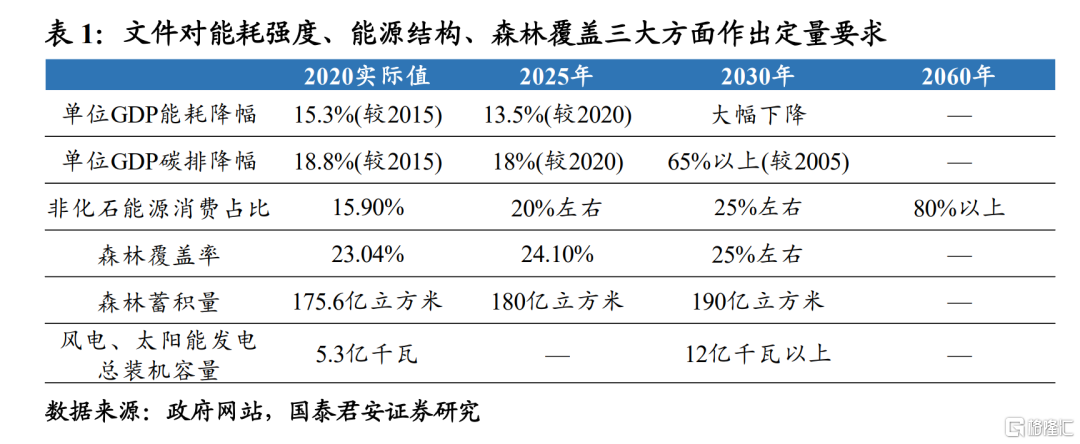

文件將“雙碳”目標進一步細化,主要在能耗強度、能源結構、森林覆蓋三大方面作出要求:在2030年前實現單位GDP碳排量較2005年降低65%,非化石能源佔比和森林覆蓋率皆達到25%。

文件的核心內容包括七大領域:降低能耗強度、重塑能源結構、優化產業結構、發展負碳技術、構建新型交通運輸系統、加強國際交流合作、完善頂層制度設計:

第一,強化能源消費強度和總量雙控,大幅提升能源利用效率,基於“節約優先”的原則,能耗雙控成為實現“雙碳”目標的重要抓手。如:“對能耗強度下降目標完成形勢嚴峻的地區實行項目緩批限批、能耗等量或減量替代”;“提升數據中心、新型通信等信息化基礎設施能效水平”;

第二,優化能源結構,深化能源體制機制改革,建立新型電力系統。在能源系統轉型的過程中需確保新老能源轉換的節奏相匹配,避免出現“未立先破”的局面。如:“加快推進抽水蓄能和新型儲能規模化應用,提高電網對高比例可再生能源的消納和調控能力”;“深化電價改革,理順輸配電價結構,全面放開競爭性環節電價”;

第三,優化產業結構,遏制高耗能高排放項目盲目發展,大力發展綠色低碳產業,未來低碳排的新興產業具備較強的發展動能。如:“新建、擴建高耗能高排放項目嚴格落實產能等量或減量置換”;“加快發展新一代信息技術、生物技術等戰略性新興產業”;

第四,負碳技術是我國實現碳中和的必要條件,未來碳封存(CCS)技術發展動能將大幅提升,農林碳匯穩步推進。如“推進規模化碳捕集利用與封存技術研發、示範和產業化應用”;“實施森林質量精準提升工程,持續增加森林面積和蓄積量”;

第五,建設以多式聯運、智能交通為主的新型交通運輸體系,新能源車船產業鏈迎來重大發展機遇。如:“大力發展多式聯運,提高鐵路、水路在綜合運輸中的承運比重”;“促進船舶靠港使用岸電常態化,加快構建便利高效、適度超前的充換電網絡體系”;

第六,注重國際間的交流合作,在全球減排責任與經濟發展中權衡,低碳技術有望增強我國的國際競爭力和話語權。如:“積極推動我國新能源等綠色低碳技術和產品走出去,讓綠色成為共建“一帶一路”的底色”;“堅持我國發展中國家定位,堅持共同但有區別的責任原則、公平原則和各自能力原則,維護我國發展權益”;

第七,“雙碳”目標的實現需要頂層制度來保駕護航,碳價政策有助於將碳排放的負外部性內生化,綠色金融支持低碳產品的投融資需求。如:“逐步擴大碳市場覆蓋範圍,將碳匯交易納入全國碳排放權交易市場”;“設立碳減排貨幣政策工具,引導銀行等金融機構為綠色低碳項目提供長期限、低成本資金”;“研究碳減排相關税收政策”。

正文

“1+N”政策體系是實現我國“雙碳”目標的行動綱領,其中,“1”是碳達峯碳中和指導意見,“N”包括2030年前碳達峯行動方案以及重點領域和行業政策措施和行動。近期國務院發佈的文件《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》是“1+N”體系中的“1”,是實現“雙碳”目標的指導思想。文件提出“全國統籌、節約優先、雙輪驅動、內外暢通、防範風險”五大原則:

1)“全國統籌”的核心是“全國一盤棋,黨政同責,根據各地實際分類施策”。由於我國區域間的碳排特徵和經濟發展程度差異較大,該原則有助於充分激發各地區的減排潛力,落實各地區的責任;

2)“節約優先”提到首要任務是“持續降低單位產出能源資源消耗和碳排放,提高投入產出效率”。該原則指出,在開源(發展新能源、負碳技術等)和節流(提高能源使用效率)兩個方面,節流是首要任務,從而避免過度依賴能源系統轉型帶來的短期風險;

3)“雙輪驅動”在於“政府和市場兩手發力,構建新型舉國體制,發揮市場機制作用”。該原則表明“有形的手”和“無形的手”相結合是調控碳排放負外部性的有效手段;

4)“內外暢通”提出“統籌做好應對氣候變化對外鬥爭與合作,不斷增強國際影響力和話語權”。碳中和是世界各國“結伴方能遠行”的挑戰,對於我國來説,在權衡經濟發展和減排任務的過程中,這既是挑戰,也提供了國際間合作的機遇;

5)“防範風險”要求“有效應對綠色低碳轉型可能伴隨的經濟、金融、社會風險,防止過度反應”。實現能源轉型不是一蹴而就的事情,在這一過程中需要避免加速轉型時面臨的能源風險,如今年的電力供應問題。

文件將“雙碳”目標進一步細化,碳達峯期間的指標任務較為明確,主要在能耗強度、能源結構、森林覆蓋三大方面作出要求:

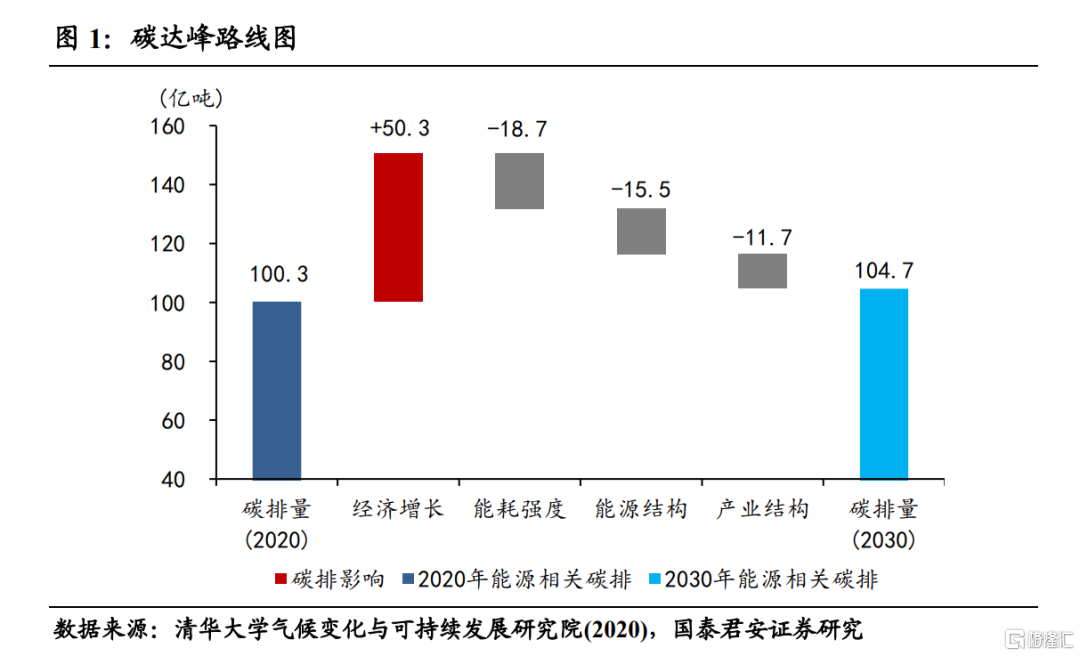

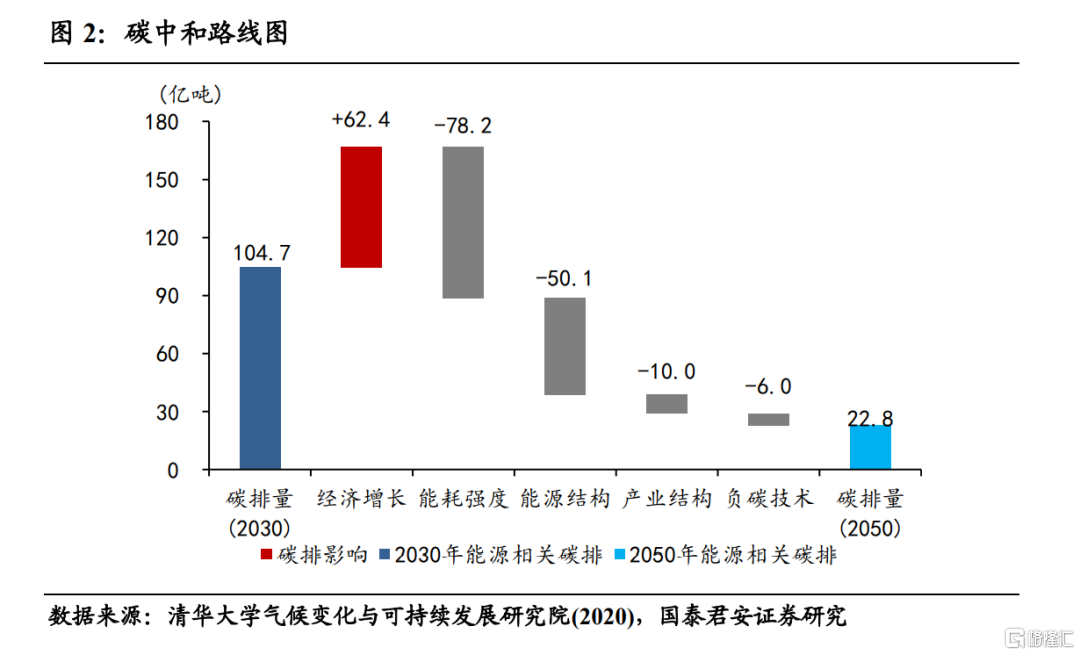

1)能源使用效率方面,單位GDP能耗和碳排放穩步下降,是實現“雙碳”目標的基本保障,要求在2030年前實現單位GDP碳排量較2005年降低65%。據測算,能耗強度的降低對於碳達峯和碳中和分別貢獻18.7和78.2億噸的減排量;

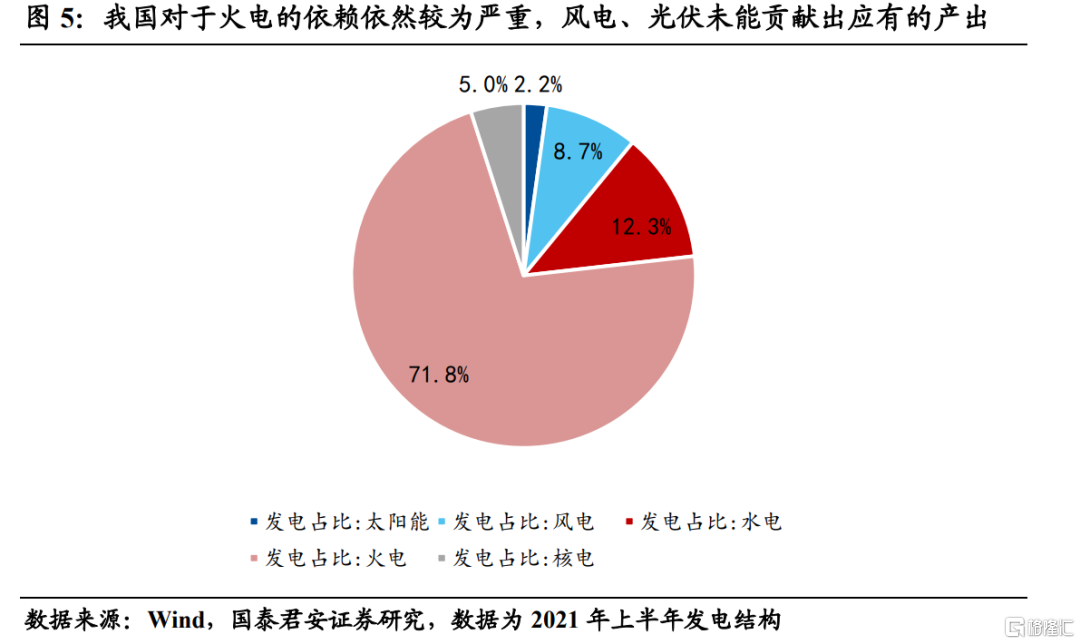

2)能源結構方面,2030年的非化石能源佔比達到25%,與之對應的風光總裝機需達到12億千瓦以上,2060年實現碳中和則需非化石能源佔比大幅提升至80%,一場新能源革命應運而生,在碳中和階段能源結構轉型對於碳減排的貢獻開始凸顯;

3)森林碳匯方面,森林覆蓋率和儲蓄量穩步提升,需要強調的是,雖然森林碳匯等負碳技術是我國實現碳中和的必要條件,但在邊際貢獻方面較為有限,因此不要高估負碳技術的減排作用。

從“雙碳”目標路線圖可以看出,我國實現碳減排的重要抓手在於降低能耗強度、重塑能源結構、優化產業結構、發展負碳技術四大方面,這也是文件所包含的核心內容;此外文件還重點強調了構建新型交通運輸系統、加強國際交流合作、完善頂層制度設計三大領域,下面我們對這七大領域展開深入解讀:

第一,強化能源消費強度和總量雙控,大幅提升能源利用效率,基於“節約優先”的原則,能耗雙控成為實現“雙碳”目標的重要抓手:

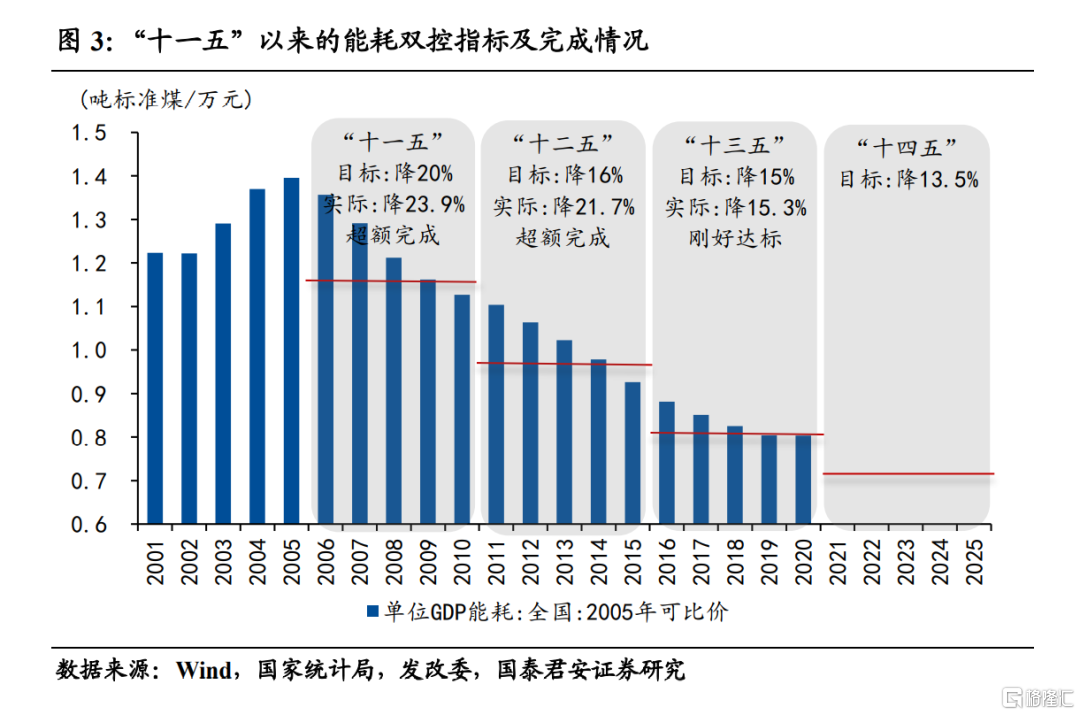

1)針對傳統高耗能行業,文件要求“做好產業佈局、結構調整、節能審查與能耗雙控的銜接,對能耗強度下降目標完成形勢嚴峻的地區實行項目緩批限批、能耗等量或減量替代”。傳統高耗能行業的發展規模是我國能耗雙控目標的晴雨表,今年上半年我國高耗能行業的增速達到了7.0%(2019年為4.8%),從而導致今年的能耗目標實現較為艱難。因此,未來實現碳中和需要繼續嚴抓雙控考核,雙高項目的限批將成為常態。

2)針對新興行業,文件要求“提升數據中心、新型通信等信息化基礎設施能效水平”。能源革命必然伴隨着電氣化的轉型,而近幾年我國在實施能耗雙控的過程中更多的關注傳統高耗能行業的產能壓降,對於一些高耗電的新興行業的能耗限制相對較弱。其中最為明顯的是近幾年的通信服務業的耗電增速一直維持在25%左右,主要由於數據中心、5G基站等高耗電設施的迅猛發展,這也進一步導致近幾年的能耗雙控指標較難完成。因此,未來新興行業的能源使用效率也是一個需要重點突破的方向。

第二,優化能源結構,深化能源體制機制改革,建立新型電力系統。在能源系統轉型的過程中需確保新老能源轉換的節奏相匹配,避免出現“未立先破”的局面:

1)在新老能源的轉換節奏方面,文件要求“十四五時期嚴控煤炭消費增長,十五五時期逐步減少,統籌煤電發展和保供調峯”“加快推進抽水蓄能和新型儲能規模化應用,提高電網對高比例可再生能源的消納和調控能力”。今年上半年,內蒙等多個地區為響應中央碳中和的目標,開始對傳統的煤炭能源實施產能限批等方案,在煤炭產能週期下行和新能源基礎設施尚未完善的背景下,我國今年出現了大規模的“電荒”。因此,在未來政策實施的過程中,地方政府需要權衡好能源保供和能源轉換之間的關係,其中核心在於:一方面,大力發展儲能、抽水蓄能、特高壓等調峯設施;另一方面,對於傳統能源的退出應儘量平緩,不要過度反應。

2)在新型電力系統構建方面,文件提出“從有利於節能的角度深化電價改革,理順輸配電價結構,全面放開競爭性環節電價”。電價體制改革在新型電力系統中至關重要,未來供需矛盾持續存在的背景下,一方面市場化電價需要上漲來向下傳導煤炭漲價的壓力,同時引導高耗能行業進行節能轉型;另一方面峯谷電價能夠優化需求結構,在新老能源轉換的矛盾下起到保供調峯的作用。隨着電價上浮空間被進一步打開,未來漲電價將取代限產成為壓降高耗能行業規模的重要手段。

第三,優化產業結構,遏制高耗能高排放項目盲目發展,大力發展綠色低碳產業,未來低碳排的新興產業具備較強的發展動能:

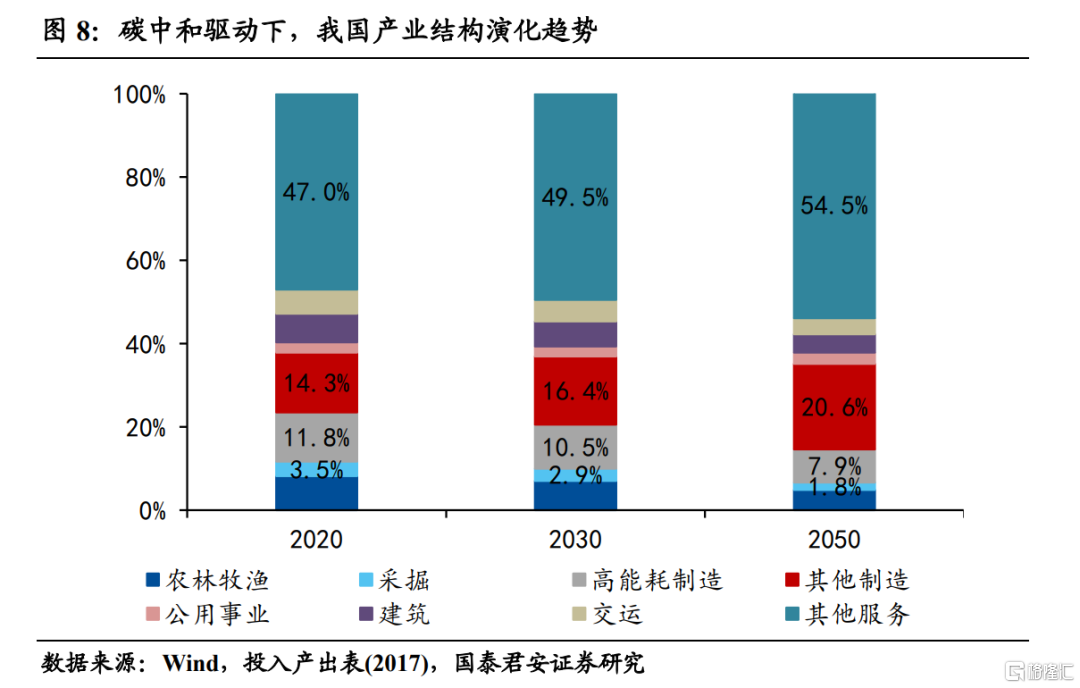

1)對於傳統的高耗能行業,文件提出“制定能源、鋼鐵、有色金屬、石化化工、建材、交通、建築等行業和領域碳達峯實施方案;新建、擴建高耗能高排放項目嚴格落實產能等量或減量置換”。高耗能行業的率先達峯是我國實現碳達峯的前提,因此未來將對相關行業的新建、擴建投資進行嚴格管控,確保高耗能行業在2030年前儘早實現碳達峯,今年對於高耗能行業產能的壓降效果較為明顯,擴建投資增速基本位於負值區間。根據我們測算,高耗能製造業佔我國GDP的比重將由11.8%降至7.9%,採掘業降幅更大。

2)對於新興的低碳產業,文件要求“加快發展新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備等戰略性新興產業”。在碳中和背景下,我國新興行業迎來重大發展機遇,其中:清潔能源及其相關基建(儲能、特高壓等)、綠色環保設備(碳監測、固碳技術)等將迎來較為強勁的發展動能。

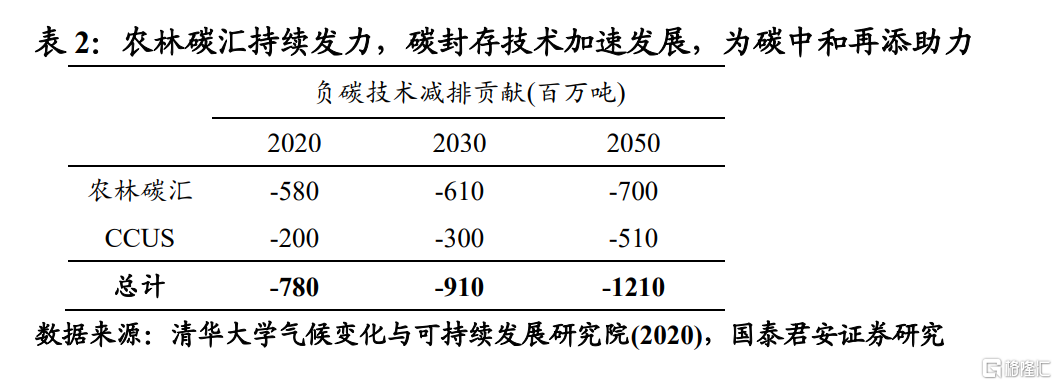

第四,負碳技術是我國實現碳中和的必要條件,未來碳封存(CCS)技術發展動能將大幅提升,農林碳匯穩步推進,但在邊際減排貢獻方面較為有限:

1)在碳封存(CCS)技術方面,文件提出“採用“揭榜掛帥”機制,開展低碳零碳負碳技術攻關,推進規模化碳捕集利用與封存技術研發、示範和產業化應用”。截至2019年底,中國共開展了9個捕集示範項目,12個地質利用與封存項目,其中包含了10個全流程示範項目,所有CCS項目的累計二氧化碳封存量約為0.2億噸,封存量僅為年排放量的萬分之一,未來CCS技術的發展動能將大幅提升;

2)在農林碳匯方面,文件要求“深入推進大規模國土綠化行動,鞏固退耕還林還草成果,實施森林質量精準提升工程,持續增加森林面積和蓄積量”。文件對於我國未來的森林覆蓋率和儲蓄量進行具體規劃,在2030年分別提升至25%和190億立方米。未來農林碳匯對於碳減排的貢獻將穩步提升,但是邊際影響相對有限,核心還是在於能源轉型和能耗控制。

第五,建設以多式聯運、智能交通為主的新型交通運輸體系,新能源車船產業鏈迎來重大發展機遇:

1)文件提出“大力發展多式聯運,提高鐵路、水路在綜合運輸中的承運比重”,政策旨在構建以水運和空運為主體的交通運輸體系,提高運輸效率,從而降低能耗;

2)此外,“加快發展新能源和清潔能源車船,推廣智能交通”,據估算,我國2025年新能源汽車銷量有望翻四番,達到600萬輛,未來新能源車的高速發展具備確定性。

3)最後需要重點強調的是,文件提出“推動加氫站建設,促進船舶靠港使用岸電常態化,加快構建便利高效、適度超前的充換電網絡體系”,在該政策的指導下,預計未來鋰電池、充電樁等新能源車船的相關產業鏈將大幅受益。

第六,注重國際間的交流合作,在全球減排責任與經濟發展中權衡,低碳技術有望增強我國的國際競爭力和話語權:

1)在優化貿易結構方面,文件提出“完善出口政策,嚴格管理高耗能高排放產品出口。積極擴大綠色低碳產品、節能環保服務、環境服務等進口”。我國是全球價值鏈的重要組成部分,對外貿易環節產生的碳排放佔我國的碳排比重相對較高,因此優化外貿結構是我國實現碳中和目標的重要環節;此外,為應對未來可能受到的碳關税制裁,我國應主動降低高耗能產品的輸出。

2)在技術輸出方面,文件提出“積極推動我國新能源等綠色低碳技術和產品走出去,讓綠色成為共建“一帶一路”的底色”。當低碳成為全球的共識,那麼掌握低碳技術將大幅提升我國在國際上的競爭力,未來在低碳領域的合作是我國對外開放的一個重要環節。

3)在減排責任承擔方面,文件提出“堅持我國發展中國家定位,堅持共同但有區別的責任原則、公平原則和各自能力原則,維護我國發展權益”。如果從歷史碳排放總量來上看,我國遠低於主要發達國家。我國作為發展中國家,在全球環境責任與經濟發展之中權衡取捨,“雙碳”目標的提出,意味着中國相對“提早”地承擔了全球碳排放的責任。未來關於減排責任的界定將繼續成為國際間交流的一個重要議題。

第七,“雙碳”目標的實現需要頂層制度來保駕護航,碳價政策(碳交易、碳税)有助於將碳排放的負外部性內生化,綠色金融支持低碳產品的投融資需求:

1)在市場化機制方面,文件提出“加快建設完善全國碳排放權交易市場,逐步擴大市場覆蓋範圍,將碳匯交易納入全國碳排放權交易市場”。目前我國碳市場僅覆蓋電力行業,在“十四五”期間,我國將逐漸納入鋼鐵、有色、化工等八大高耗能行業,免費碳排放額度收緊,碳市場的減排作用開始凸顯;此外,碳匯參與碳市場交易,意味着碳匯的價值將通過市場化的方式被挖掘,未來有望獲得超額收益;此外,政策要求“加強電力交易、用能權交易和碳排放權交易的統籌銜接”,未來有望形成以能源為基礎的全面市場化交易體系。

2)在綠色金融方面,文件提出“設立碳減排貨幣政策工具,引導銀行等金融機構為綠色低碳項目提供長期限、低成本資金”,央行在投融資體系中建立一道灌溉渠道,引導社會資本向節能環保、新能源、低碳交通運輸裝備和組織方式、碳捕集利用與封存等領域傾斜。

3)在財税價格政策方面,文件提出“完善差別化電價、分時電價和居民階梯電價政策,嚴禁對高耗能、高排放、資源型行業實施電價優惠”,通過差別電價政策引導產業結構低碳轉型;此外,需要注意的是,文件提到了“研究碳減排相關税收政策”,相較於碳交易市場,我國碳税政策的發展則較為滯後,雖然早在2007年我國國務院就已經提出了碳税政策的構想,之後該政策的發展卻一直停留在理論層面,而很多發達國家早已開始實施碳税政策,例如:英國、日本、法國、荷蘭、德國等。從實施效果來看,碳税的覆蓋面更廣、更為公平,且在我國國情下,開徵碳税具有立法效力更高和徵收更為靈活的獨特優勢,未來有望加速。

More Content