本文來自格隆匯專欄:國海策略胡國鵬,作者:胡國鵬 袁稻雨

核心觀點

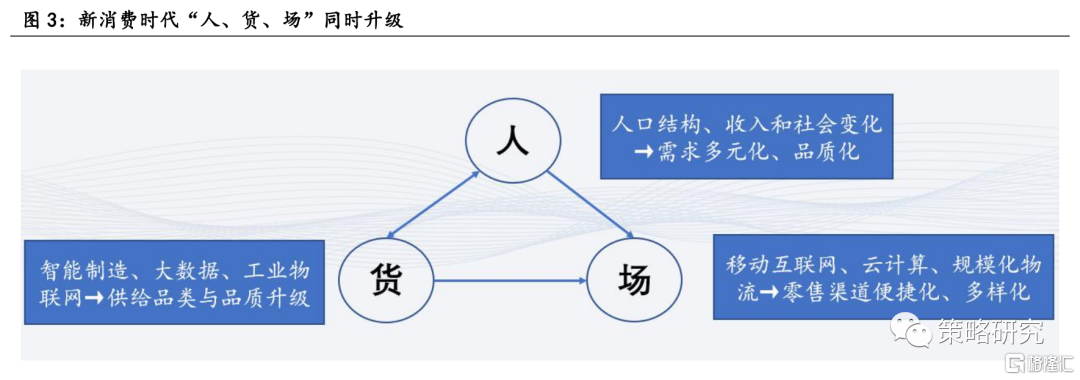

1、新消費時代“人、貨、場”三因素同時升級,市場對供需變化的反應將更加靈敏快捷,導致行業與公司在新環境下加速洗牌,消費行業迎來更多機遇與挑戰。

2、人:當前我國人口變動主要趨勢由總量轉向結構,帶來需求端結構變化,同時收入提升、信用消費及政策加持助力需求提質升級,追求便利和品質是我國消費觀念升級的終局。

3、貨:服務業消費行業市場規模仍有增量空間,具有明顯成長屬性,新興服務業跑馬圈地搶佔市場份額是首要條件,而耐用品消費與日常消費佔比增長前景較小,市場相對成熟,搏存量調結構、研發創新是行業突出重圍的重要邏輯。

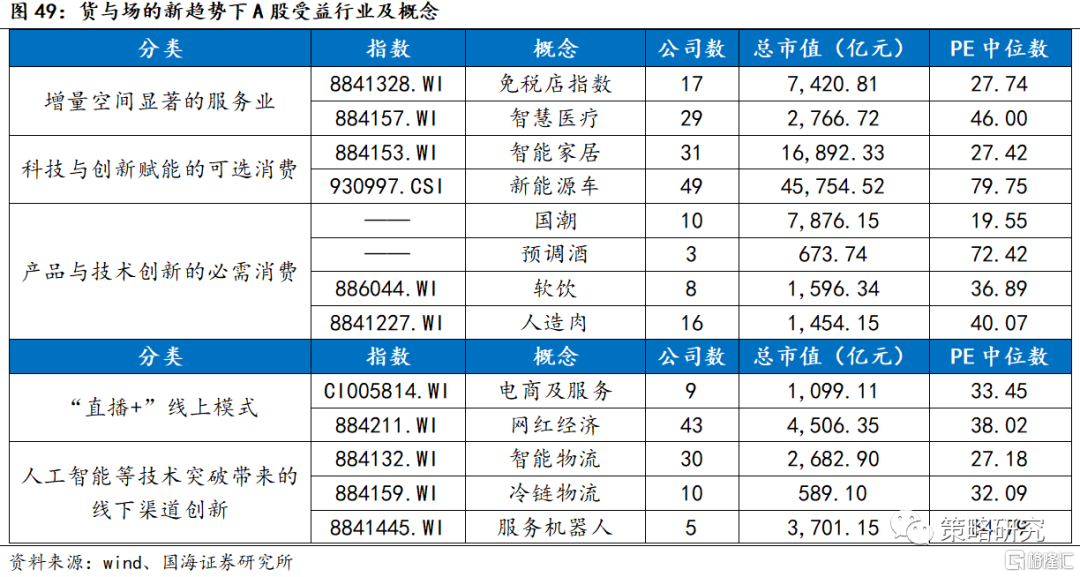

4、場:線上消費場景持續擴大,流量碎片化帶來線上渠道與營銷多樣化的發展趨勢,隨着商品消費線上分流,線下消費場景中服務型門店將成為主流,人工智能將持續賦能線下新型消費模式。

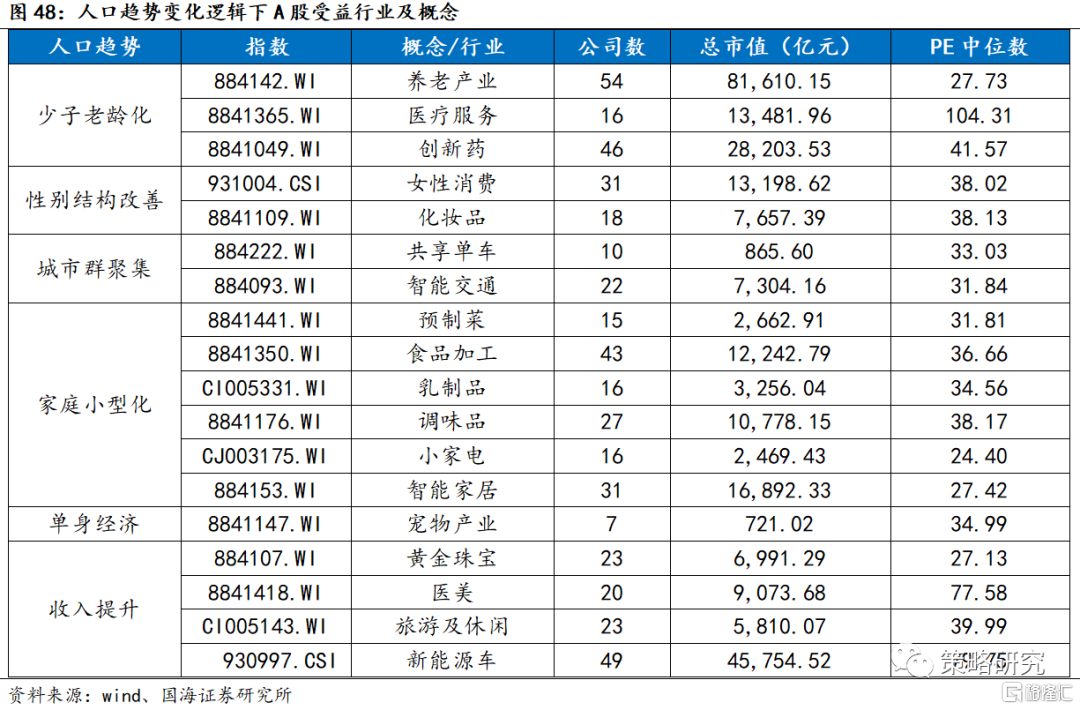

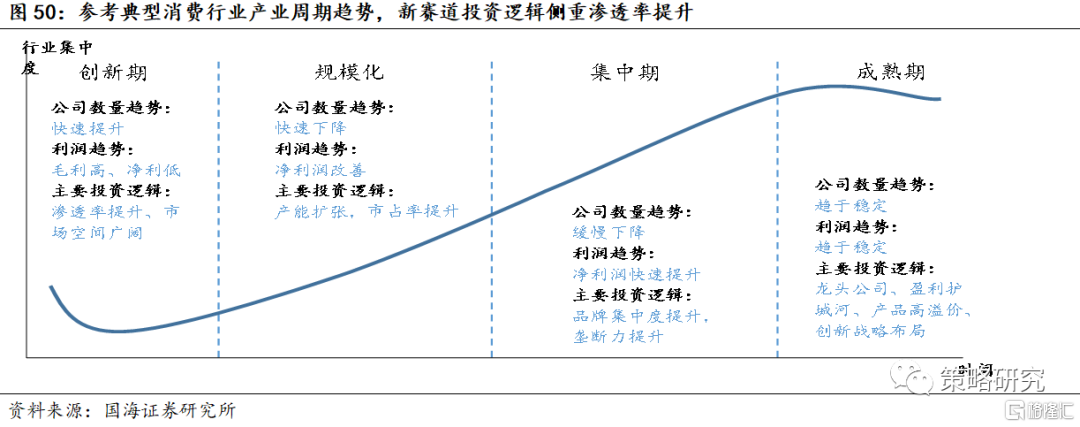

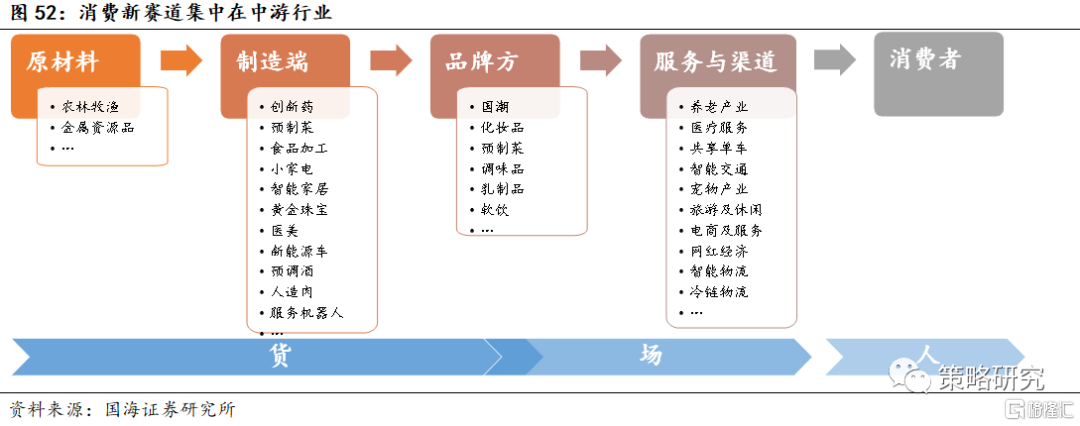

5、參考消費產業週期,被市場捕捉到的新消費賽道通常位於創新期或規模化階段,我們梳理了當前A股存在的28個符合“人、貨、場”升級趨勢的新消費賽道,根據指數或主題包含的公司數量變動趨勢劃分,其中有10個行業進入規模化階段,18個行業仍為於創新期階段。

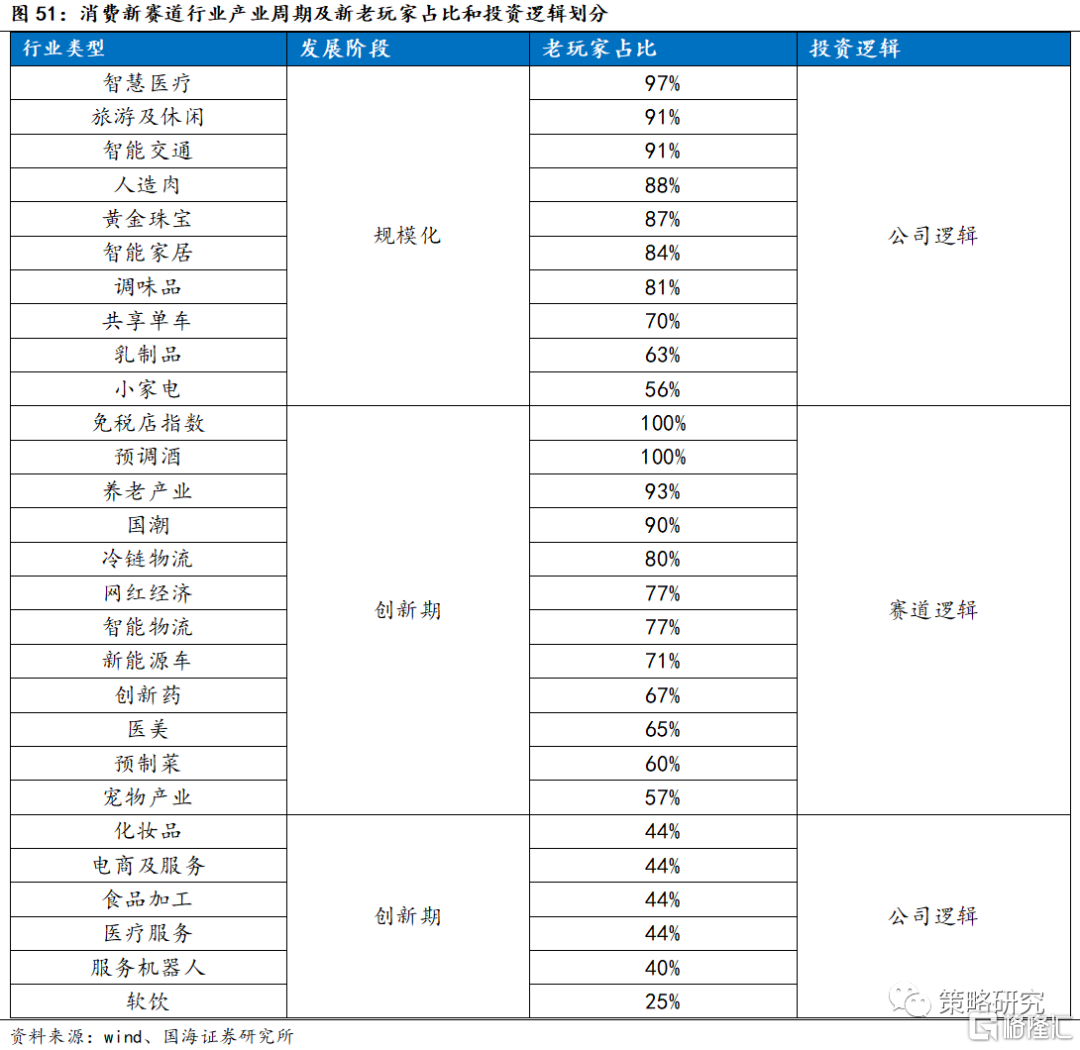

6、當賽道位於創新期時,老玩家較多的更新迭代型行業適用於賽道式佈局,包括免税店、預調酒、養老產業、國潮、冷鏈物流、網紅經濟、智能物流、新能源車、創新藥、醫美、預製菜、寵物產業。同時應關注產業鏈中行業格局率先集中的環節,該環節獲得產業鏈中更高的議價權,分配來自上下游的更多利潤。

7、當賽道新玩家較多時,新玩家的陸續上市通常意味着行業已將或已經步入規模化階段,位於這一階段的行業包括化粧品、電商及服務、食品加工、醫療服務、服務機器人、軟飲。應關注賽道邏輯向公司邏輯切換,同時應關注成功創造或擴大需求的產品研發和營銷策略,市場份額通常因此快速提升。

摘要

1、新消費時代“人、貨、場”三因素同時升級,市場對供需變化的反應將更加靈敏快捷,導致行業與公司在新環境下加速洗牌,消費行業迎來更多機遇與挑戰。近年來中國年度零售銷售額快速增長,與美國差距迅速縮小,零售市場日趨複雜和多樣化,中國消費公司具有得天獨厚的市場規模優勢。同時,科技賦能新消費時代來臨,2020年疫情催化線上消費跳升,線上購物成為“宅經濟”下居民消費的主要形式。“人、貨、場”框架下,“人”始終是消費的核心。消費行業格局通常為壟斷型競爭市場,消費者可選擇空間廣闊。同時,人口結構和收入水平的變化帶來需求的變化,向多元化和品質化發展。智能製造、大數據、工業物聯網的演進帶來貨物品類和品質的升級。互聯網以及新基礎設施的完善給予了人與貨更有效匹配的平台。

2、人:當前我國人口變動主要趨勢由總量轉向結構,帶來需求端結構變化,同時收入提升、信用消費及政策加持助力需求提質升級,追求便利和品質是我國消費觀念升級的終局。我國人達峯趨勢明確,需求擴張增速趨緩,擴大內需由關注總量轉為調整結構。人口年齡結構向收縮型演變,少子高齡化趨勢明確,勞動力規模持續下降。男多女少局面未改,性別失衡比有所改善。人口流動更加靈活,持續向城市羣集聚,帶動新一線及二線城市消費潛力逐步釋放。同時,家庭小型化趨勢明顯,家庭支出結構轉型。在此背景下,以“她經濟”、“單身經濟”為代表的新消費概念不斷誕生。此外,我國人均可支配收入穩定增長,信用消費成為主流,共同富裕和2035遠景目標進一步促進消費提質擴容。對標日本,我國消費環境正位於第三消費時代末期,追求便利和品質是我國消費觀念升級的終局。

3、貨:服務業消費行業市場規模仍有增量空間,具有明顯成長屬性,新興服務業跑馬圈地搶佔市場份額是首要條件,而耐用品消費與日常消費佔比增長前景較小,市場相對成熟,搏存量調結構、研發創新是行業突出重圍的重要邏輯。對標日本第三消費時代,80年代服務業已經成為消費佔比最高的項目,從趨勢和絕對值上看,我國居民的基礎消費佔比仍將持續下降,服務業消費佔比仍有進一步提升空間。當前新興服務業包括收入提升邏輯下的旅遊與免税行業以及“顏值經濟”邏輯下的輕醫美行業等。耐用品行業創新方向在於新科技賦能產品的更新迭代,如汽車的電動與智能化,家電的網聯與低碳化等。日常消費增長方向在於品類的創新與精神屬性的注入,如低糖飲料的研發以及建立文化自信的國潮風等。

4、場:線上消費場景持續擴大,流量碎片化帶來線上渠道與營銷多樣化的發展趨勢,隨着商品消費線上分流,線下消費場景中服務型門店將成為主流,人工智能將持續賦能線下新型消費模式。消費場景持續由線下至線上遷移,2015年後網絡零售總額佔社會零售總額的比例不斷攀升。各大商品在線上渠道的零售額佔比均出現了顯著提升。當前視頻與直播成為線上消費最大流量入口。同時流量碎片化時代來臨,社交電商呈現多樣化發展趨勢,拓寬消費行業營銷渠道。此外,人工智能、大數據等技術的應用推動線下消費場景向無人化發展,部分線下服務型門店已經出現機器人替代簡單型服務工種。同時,“社區經濟”概念下,線下零售門店也趨向品質化、便捷化和綜合化。

5、參考消費產業週期,被市場捕捉到的新消費賽道可以通常位於創新期或規模化階段。創新期更適用於賽道佈局戰略,邏輯來源於新品加速跑馬圈地,滲透率快速提升,進而拔高該賽道的估值。賽道進入規模化階段,行業空間和格局已經初步形成,更應關注公司打法,卓越的公司品牌集中度與市佔率提升,擠壓落後公司出局,即公司邏輯更適用。“人、貨、場”升級趨勢下,我們總共梳理出了28個當前A股存在指數或主題的新消費賽道,根據指數或主題包含的公司數量變動趨勢劃分,其中有10個行業進入規模化階段,18個行業仍為於創新期階段。

6、當賽道位於創新期時,老玩家較多的更新迭代型行業適用於賽道式佈局,同時應關注產業鏈中行業格局率先集中的環節,該環節獲得產業鏈中更高的議價權,分配來自上下游的更多利潤。我們以上市時間在2017年前為基準,在位於創新期的消費賽道中梳理出了12個老玩家佔比更多的行業指數或主題,包括免税店、預調酒、養老產業、國潮、冷鏈物流、網紅經濟、智能物流、新能源車、創新藥、醫美、預製菜、寵物產業。老玩家佔比較多的行業説明該行業產品屬性趨向於更新迭代而非顛覆性的創新,且行業壁壘和渠道壁壘較高,更適用於賽道邏輯。新賽道由上游至下游環節中,行業格局率先集中的環節會獲得產業鏈中更高的議價權,意味着整條產業鏈上獲得更高的利潤分配佔比,因此獲得更高定價。

7、當賽道新玩家較多時,新玩家的陸續上市通常意味着行業已將或已經步入規模化階段,關注賽道邏輯向公司邏輯切換,同時應關注成功創造或擴大需求的產品研發和營銷策略,市場份額通常因此快速提升。A股市場位於創新期的消費賽道中還存在6個新玩家佔比更多的行業指數或主題,包括化粧品、電商及服務、食品加工、醫療服務、服務機器人、軟飲。新玩家較多的行業表明該市場中新玩家競爭力強勁,成功突破市場準入壁壘,並且或將進入規模化階段,這些行業更應關注賽道邏輯向公司邏輯切換。公司邏輯下,在迎合需求變化趨勢上的創新產品更容易成為市場爆品,營銷策略方向上瞄準創造需求與放大需求的公司,營收容易獲得爆發式增長。

正文如下

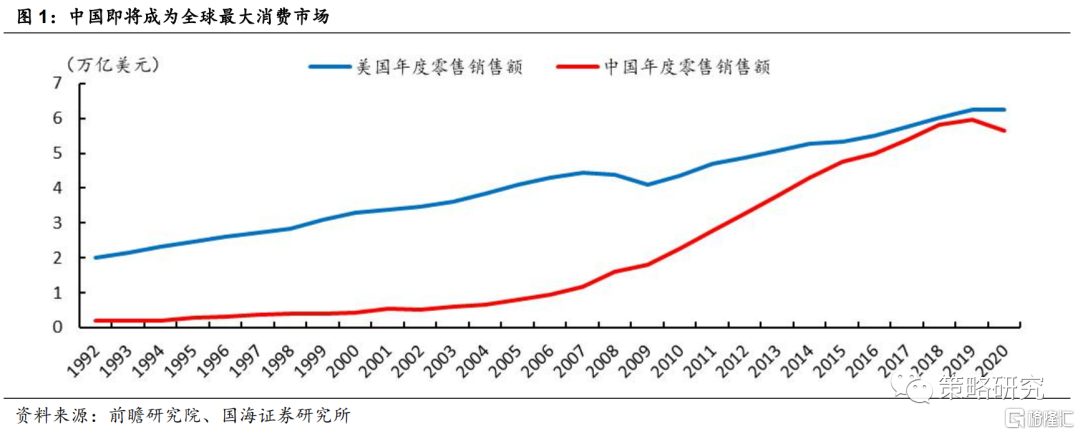

中國即將成為全球最大消費市場。近些年中國年度零售銷售額快速增長,與美國差距迅速縮小。根據中國改革發展研究院的預測,“十四五”期間,在需求側管理的推動和人口基數優勢下,中國即將成為最大消費市場,到2025年居民人均消費支出有望接近3萬元人民幣。近年來我國零售市場日趨複雜和多樣化,中國消費公司具有得天獨厚的市場規模優勢。在消費升級和人達峯趨勢下,我國消費公司不斷深入挖掘細分市場,創新商業模式,以滿足中國消費者日益個性化與多元化的需求。在競爭催化的創新趨勢下,中國品牌的影響力正在不斷提升,中國公司在全球市場的標籤逐漸由“中國製造”向“中國品牌”轉型。

科技賦能新消費時代來臨。改革開放以來我國消費業態主要經歷了四個階段。2000年以前是耐用品消費時代,以“三大件”為代名詞的冰箱、彩電、洗衣機成為居民購置的必備電器,居民生活質量在這一階段實現質的飛躍。2000-2010年是傳統消費時代,百貨和超市為中國零售行業主流業態,大型連鎖超市如沃爾瑪、家樂福在這一時期迅速擴張;2010-2020年是互聯網消費時代,阿里巴巴、京東、拼多多迅速崛起,線上購物開始顛覆居民消費模式和消費場景;2020年以來疫情催化線上消費跳升,線上購物成為“宅經濟”下居民消費的主要形式。同時,“雙碳”目標和科技產業週期的啟動帶來更多消費品與渠道的創新,新能源汽車、5G手機、智能家居等消費品正在迅速搶佔市場份額。此外,各大電商平台陸續開啟“直播+”模式吸引流量,流量即渠道時代來臨,線上營銷滲透率大幅提升,科技賦能新消費空間廣闊。

“人”始終是消費的核心, 新消費時代“人、貨、場”共同升級,使得供需匹配更為均衡、有效。“人、貨、場”框架下,人即需求,貨即供給,場即匹配供需的零售渠道。消費行業更符合新古典主義經濟學定義,即需求決定供給。不論是日常消費還是可選消費,行業格局通常為壟斷型競爭市場,特別是日常消費行業替代品眾多,消費者價格需求彈性和需求交叉彈性較高,消費者可選擇空間廣闊。同時,人口結構和收入水平的變化帶來需求的變化,通常向多元化和品質化發展。智能製造、大數據、工業物聯網的演進帶來貨物品類和品質的升級。互聯網以及新基礎設施的完善給予了人與貨更有效匹配的平台。新消費時代“人、貨、場”三因素同時升級,市場對供需變化的反應將更加靈敏快捷,導致行業與公司在新環境下洗牌加速,精準把握消費者需求的變化則是卓越的消費公司創收和建立競爭優勢的先決條件。本篇報吿我們將基於“人、貨、場”框架下,研究消費市場長期變動趨勢,探究消費新賽道佈局邏輯。

1、 人:需求結構多元化,消費觀念品質化

1.1、 人口變動由總量轉向結構帶動需求結構變化

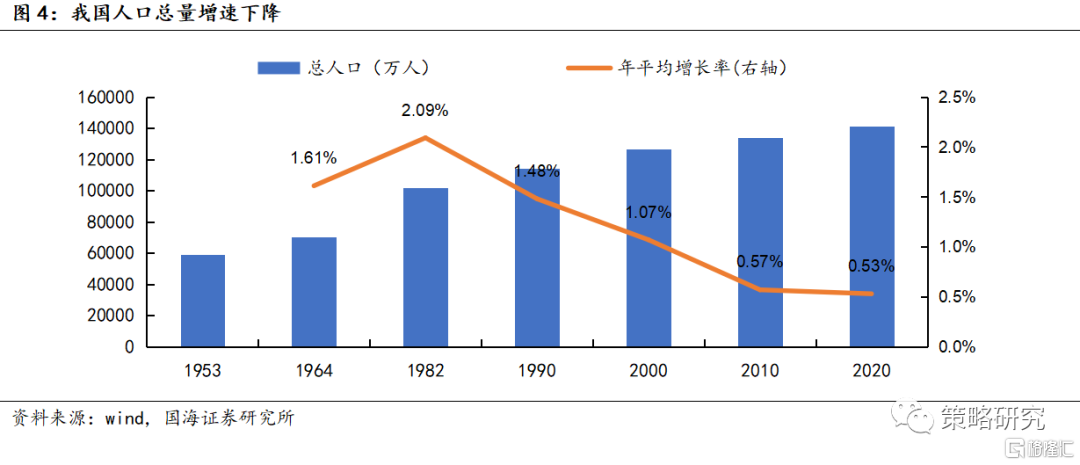

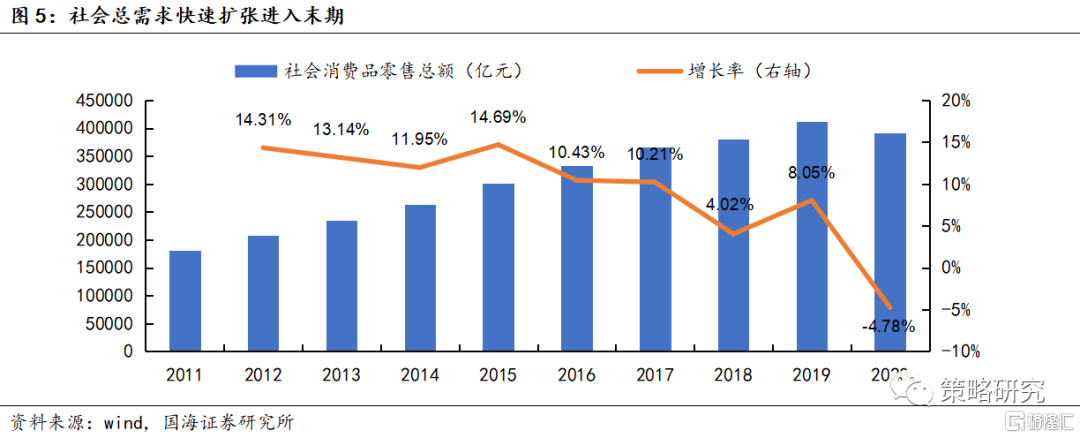

人達峯趨勢明確,需求擴張增速趨緩,擴大內需由關注總量轉為調整結構。從人總量趨勢上來看,我國人口數量紅利已經逐漸消失。七普數據顯示,我國人口年平均增長率持續下滑,過去十年我國人口平均增長率為0.53%,相比2000年-2010年增長率水平下降了0.04個百分點。此外,根據此前國務院發佈的《國家人口發展規劃(2016-2030年)》預測,2030年我國人口總量將達到14.5億峯值。儘管今年以來三胎政策不斷放開,但根據發改委研究院測算,政策支持也只能小幅延長人口達峯的時間點,人達峯趨勢已成定局,並將帶來總量需求擴張增速趨緩。2015年以來,社會消費品零售總額同比增速持續回落。長期來看,人口總量增速放緩不利於商品消費需求的整體擴張,未來我國擴大內需重點勢必由擴總量轉向調結構。

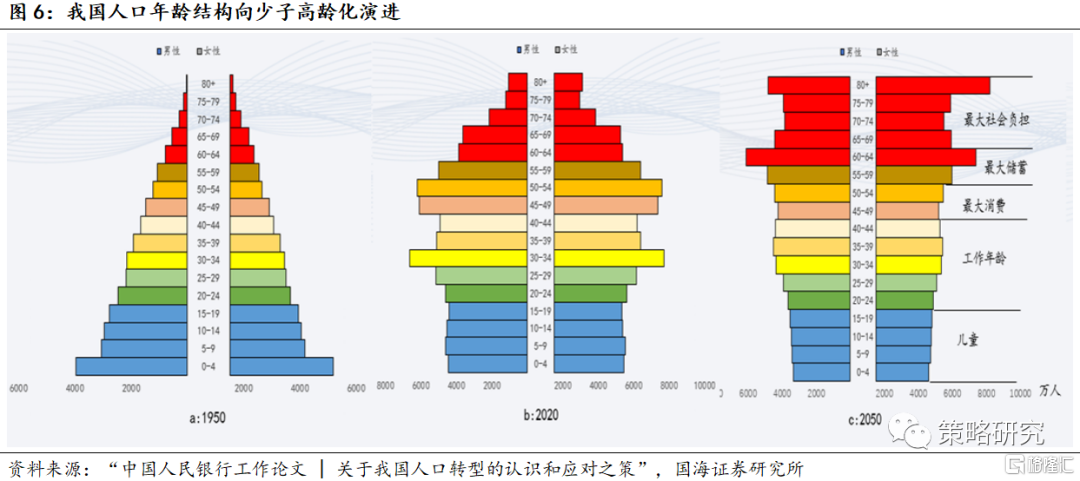

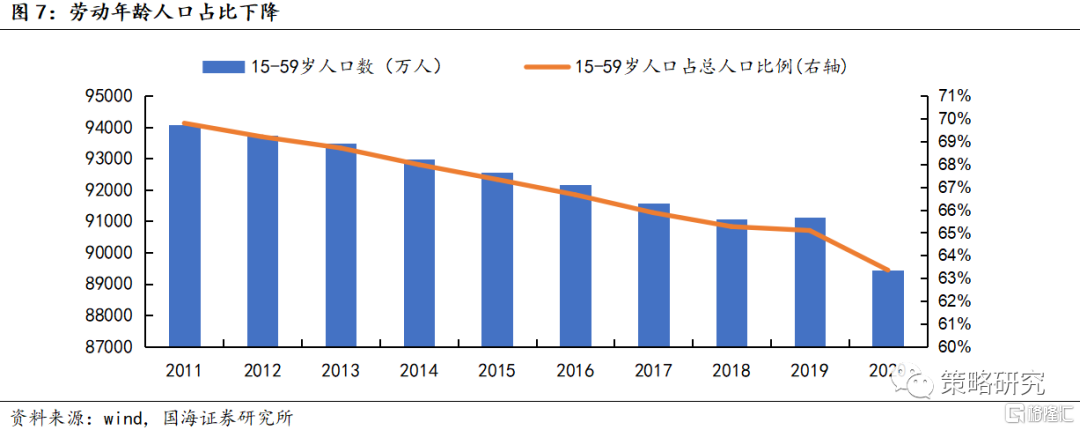

我國人口年齡結構向收縮型演變,少子高齡化趨勢明確,勞動力規模持續下降。從我國人口年齡結構上來看,我國人口出生率下降,預期壽命不斷延長。2020年我國婦女總和生育率為1.3,低於國際警戒線1.5,生育率下降導致出生人口減少。此外,人口平均預期壽命持續提升,十三五期間我國平均預期壽命為75.34歲,相較2000年的71.40歲提升5歲,隨着醫療技術和生活質量的不斷進步,我國平均預期壽命將持續提升,65歲及以上人口占比不斷攀升,少子高齡化趨勢顯現,體現出人口年齡結構正向收縮型演變。同時,中國勞動年齡人口已於“十二五”期間見頂,勞動力絕對規模持續下降。2020年我國15-59歲人口總量為8.9億人,佔總體人口比重為63.3%,相較2011年下滑6.5個百分點,隨着我國新生兒出生數量的下降,未來勞動力人口或將進一步下滑。少子高齡化和勞動力規模下降的特徵使得我國服務消費需求將大幅提升。

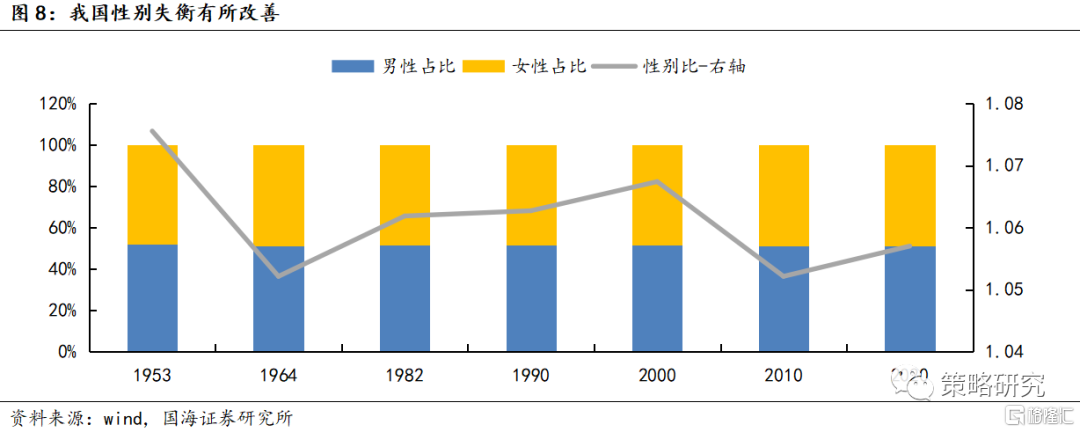

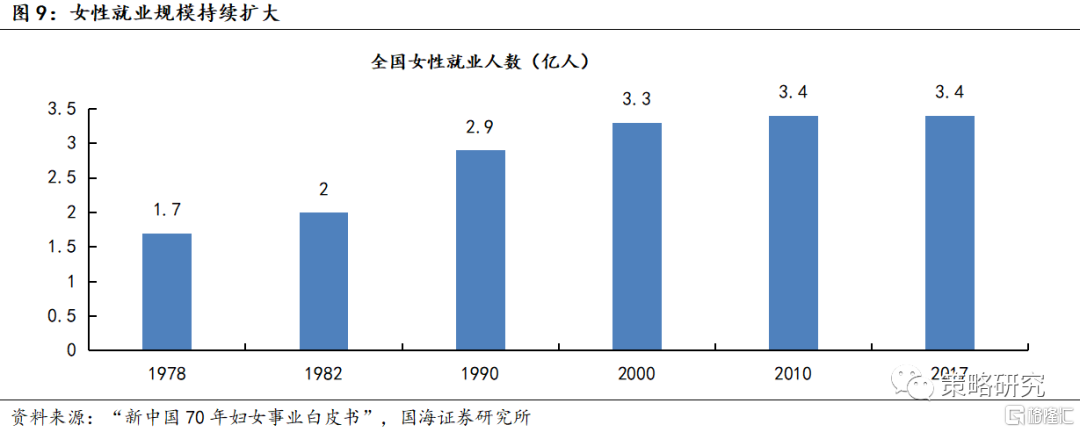

男多女少局面未改,性別失衡比有所改善,“她經濟”成為消費新增長極。2020年我國總人口性別比為105.7%,男多女少現象依舊存在,但與2010年相比顯著改善,體現出男女人口數量差距逐漸縮小。同時,女性接受教育和參與就業的人數規模持續增加。高校生中女生人數從2010年的1727萬提高到2019年的2493萬。同時,我國2019年本科、碩士及博士生中女性佔比均超過50%,而專科生中女性佔比降至50%一下,表明女性受教育的程度不斷提高。教育水平的提高進而促進就業收入的提升,職場男性和女性的收入差距也從2018年的每月1417元縮小到2021年的1,190元。此外,波士頓諮詢公司研究表明,超過60%的中國家庭消費由女性主導。因此女性可支配收入的提高可以有效助力消費提質擴容。由女性消費概念形成的“她經濟”市場正在飛速增長,已成為消費市場的新增長極。

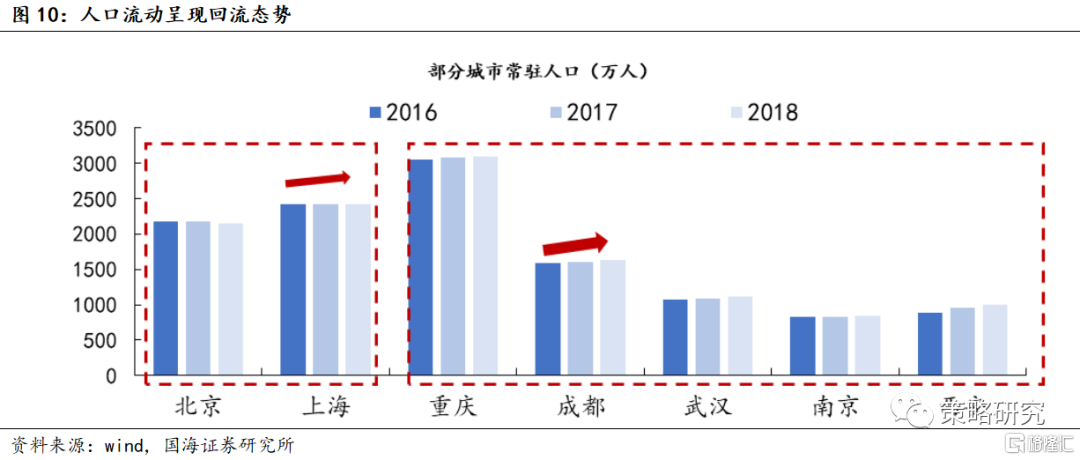

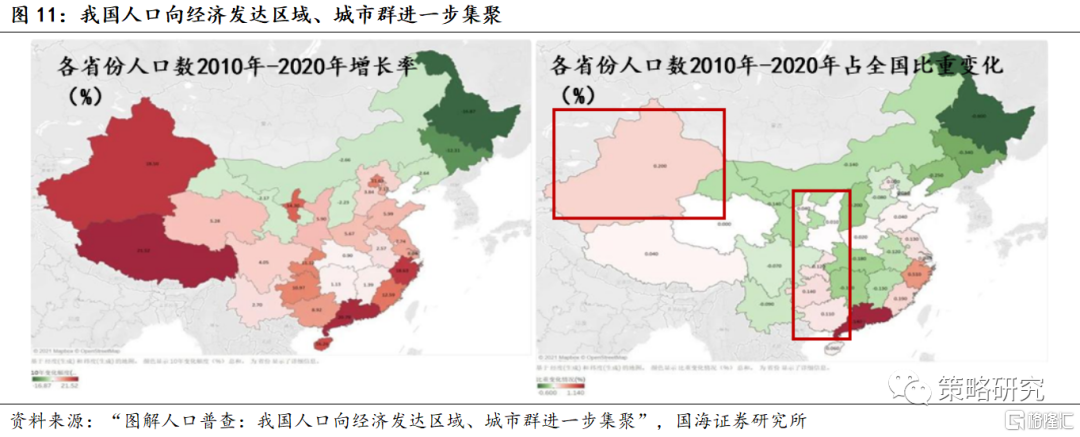

人口流動更加靈活,持續向城市羣集聚,帶動新一線及二線城市消費潛力逐步釋放。2020年我國流動人口總計37582萬人,相較於2010年增長69.73%,流動人口規模持續擴大。此外,隨着我國經濟“調結構轉方式”,第二產業向中西部轉移,新疆、廣西、貴州等中西部地區出現人口迴流趨勢,人員流動靈活性增加,帶動我國出行消費需求提升。同時,人口持續向少數核心城市集聚的趨勢未變,城市羣發展依舊是主流趨勢。我國33個都市圈土地面積僅佔全國18.56%,而2000至2020年期間,常住人口合計佔比由52.00%提升至57.93%,我國目前已處於城鎮化向城市羣的發展階段,核心城市以點帶面,帶動新一線及二線城市消費潛力逐步釋放。

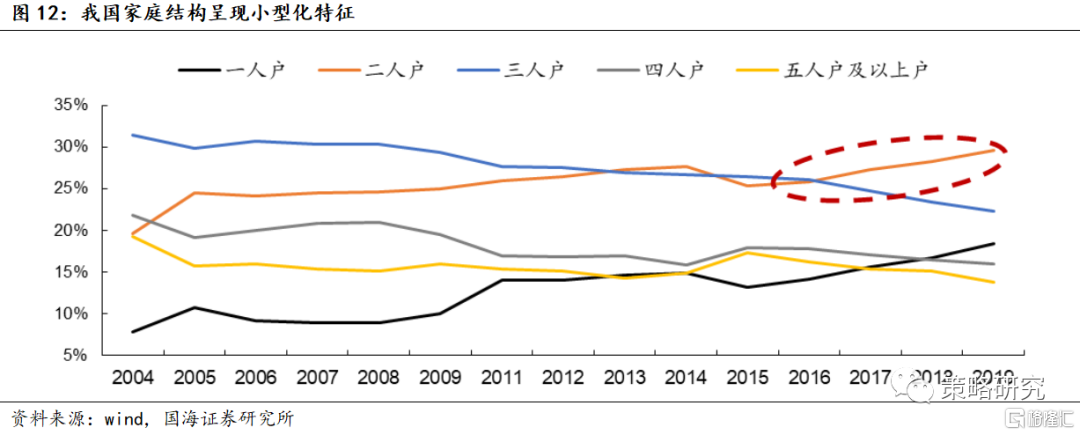

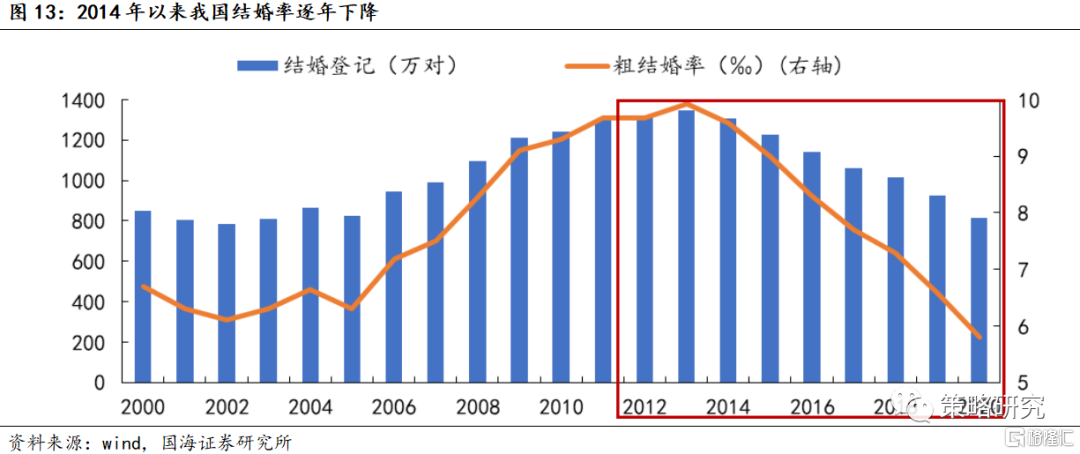

家庭小型化趨勢明顯,家庭支出結構轉型,單身經濟興起。家庭户數規模持續縮小,一人户及二人户快速增加。2020年我國家庭户平均規模為2.62人,比2010年的3.10人減少了0.48人,已跌破“三口之家”的數量底線。其中,一人户與兩人户佔比不斷提升,表明不婚主義和生育意願降低現象突出。家庭小型化趨勢帶動家庭需求不斷變化,進而帶動家庭消費支出結構轉變。此外,2014年以來我國粗結婚率快速下行,不婚化現象加劇,造成一人户家庭佔快速提升,獨居成為流行現象。單身經濟開始興起。人口普查數據顯示,我國單身成年人口在2018年達到2.4億,佔成年人口的21%,單身與獨居人口需求與家庭需求顯著不同,更趨向便捷化與個性化,成為消費新趨勢。

1.2、 收入提升、信用消費與政策加持助力需求升級

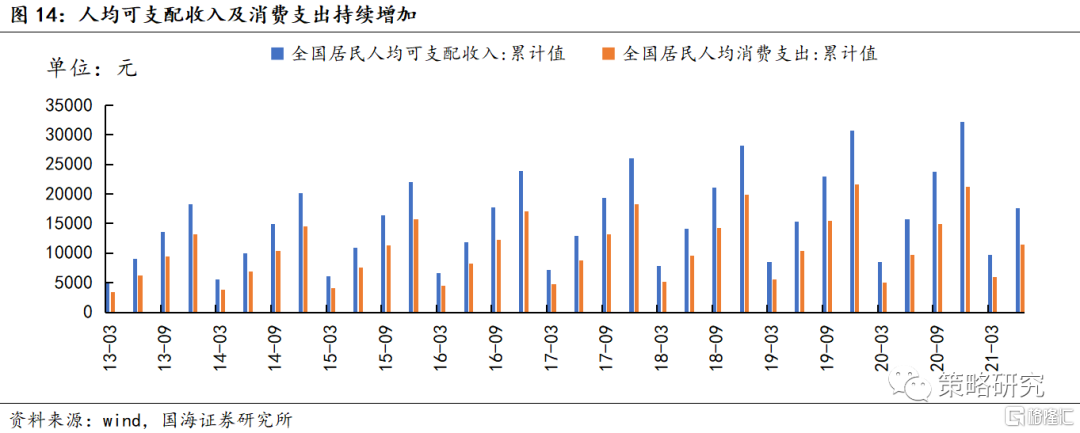

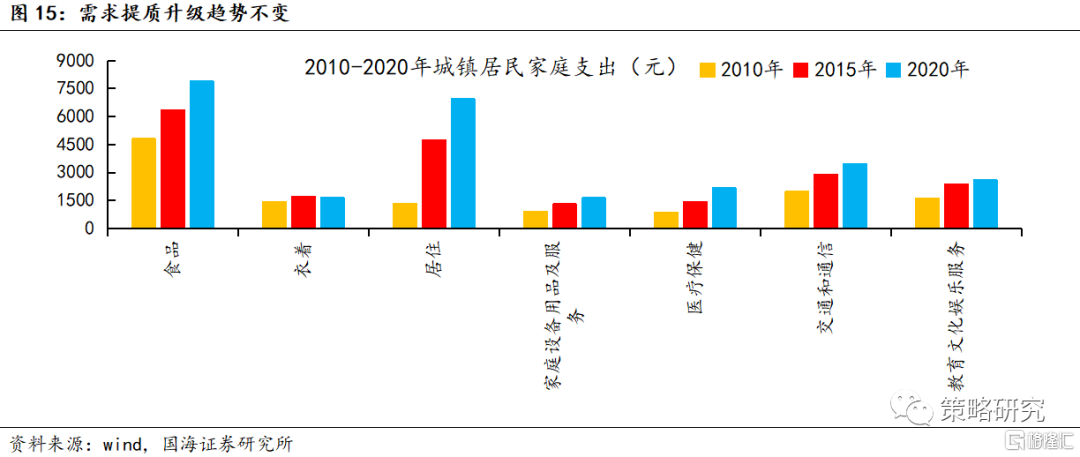

人均可支配收入穩定增長,需求持續提質升級。2015年以來我國經濟增速波動收斂,人均可支配收入穩定增長,消費支出上升態勢良好。2020年全國居民人均可支配收入為32189元,相較於2019年增長2.1%。消費水平來看,2020年全國人均消費支出21210元。長期來看,隨着我國人均可支配收入持續增高,居民購買力不斷增強。支出結構不斷改善,需求持續提質升級。我國恩格爾係數從2016年的30.1%下降至2019年的28.2%,居民消費升級大趨勢不變。其中,醫療保健、教育文化娛樂等消費支出呈現上升趨勢,表明我國消費支出結構不斷優化,精神需求及品質需求低位提升,消費呈現發展型、個性化、多樣化特點。

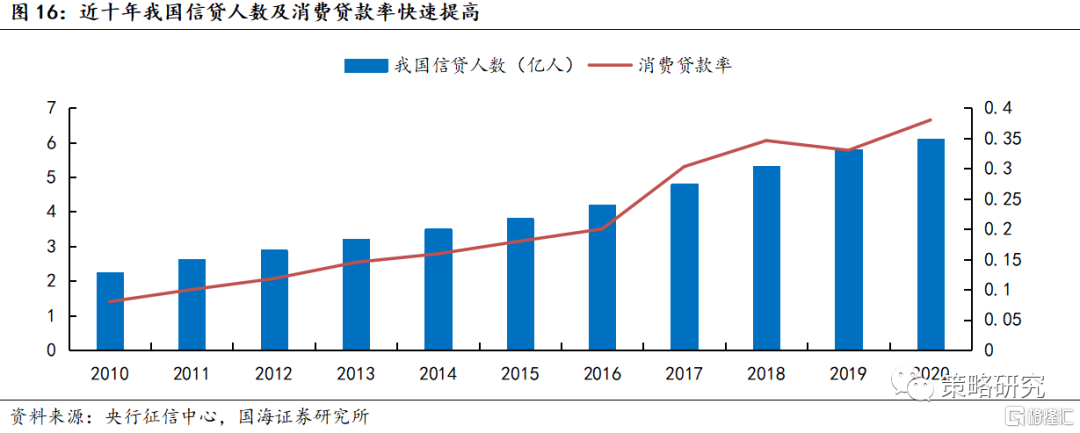

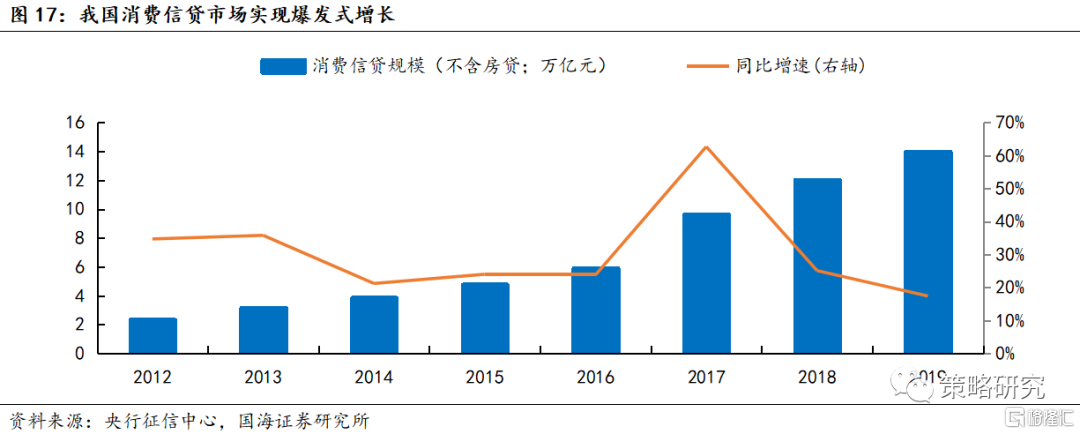

信貸消費普及,助力品質化消費。國民消費水平不斷提升疊加年輕一代消費觀念變化,我國消費信貸市場實現爆發式增長。2015年-2020年我國居民消費貸餘額(剔除房貸)CAGR達到22%,居民狹義消費信貸滲透率由2010年的8%提升至2020年38%,預計在居民消費水平穩健增長及金融滲透持續提升下,信貸市場仍將擴大。“提前消費”成為主流,信貸消費支撐更高層次消費需求。消費升級下,居民消費重點由衣食類基本需求轉向居住、汽車等更高層次消費需求。消費信貸發展拓寬了個人消費潛力,有效拉動了金額大、消費期限長的高層次消費需求。

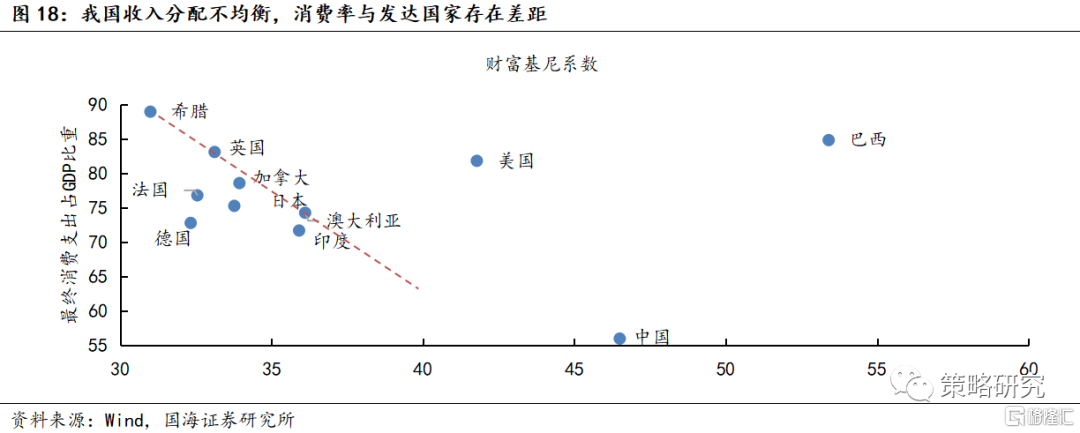

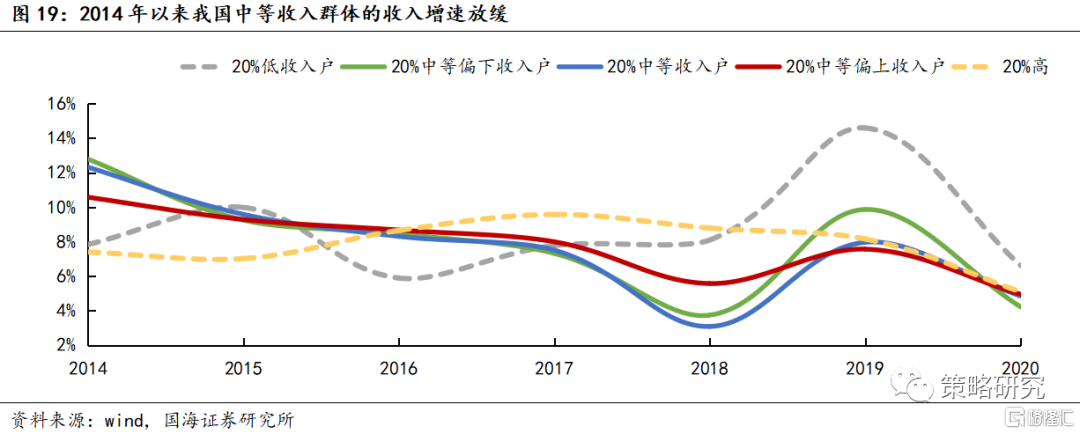

共同富裕和2035遠景目標促進消費提質擴容。擴大中等收入羣體數量是共同富裕和2035年遠景規劃的重要抓手,橄欖型收入結構促進消費提質擴容。收入分配差距與居民消費率呈現反向相關性,我國收入分配差距明顯高於大多數發達國家,消費率與其他國家存在顯著差距。2014年經濟增速換擋後我國中等收入羣體的收入增速開始放緩,顯著低於低等收入羣體。隨着脱貧攻堅取得階段性勝利,擴大中等收入羣體,釋放經濟內生增長動能成為我國經濟發展的首要任務。在共同富裕和2035年遠景規劃的背景下,根據測算未來15年中產階級人數有望從4億翻番至8億,形成橄欖型收入結構,助力我國消費結構優化和提質擴容。

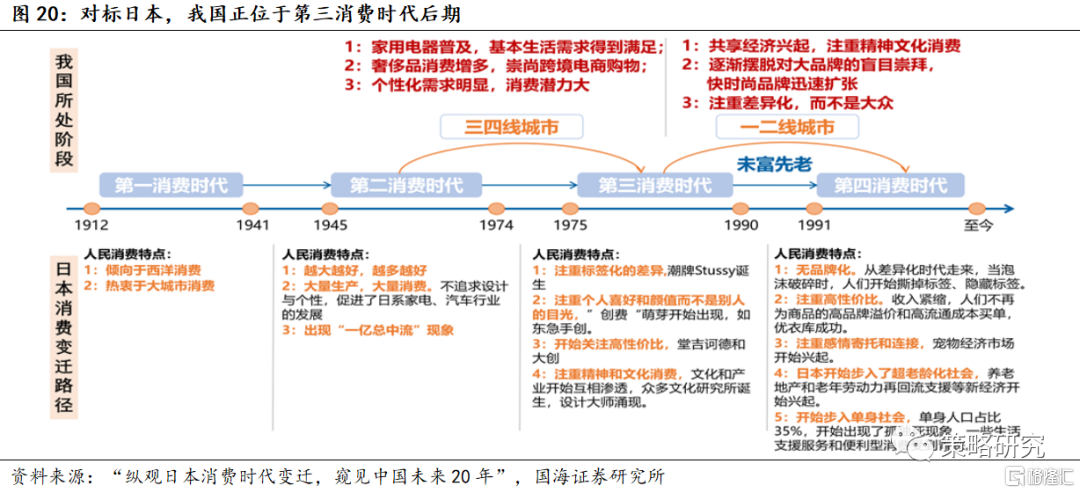

1.3、 對標日本,當前正處於第三消費時代後期

對標日本消費演進路徑,當前我國整體步入第三消費時代後期,不同地區進度有所分化。消費變遷的驅動力來源於經濟增速的換擋,而中國經濟發展的變遷與換擋從地理上來看並不均衡,導致我國三四線城市的消費仍在升級,位於第三消費時代中期;一二線城市的消費則開始迴歸理性,進入第三消費時代向第四消費時代的過渡期。龐大的中國的消費市場的地理分層對中國消費公司來説機遇不斷,拼多多曾經精準把握這一趨勢在寡頭壟斷型電商行業中迅速崛起。當前中國三四線城市消費市場切入點在於“顏值、精神、文化、差異化和性價比”等關鍵詞;中國一二線城市消費市場關鍵詞,則為“理性消費、性價比、感情寄託和高單身率”上。

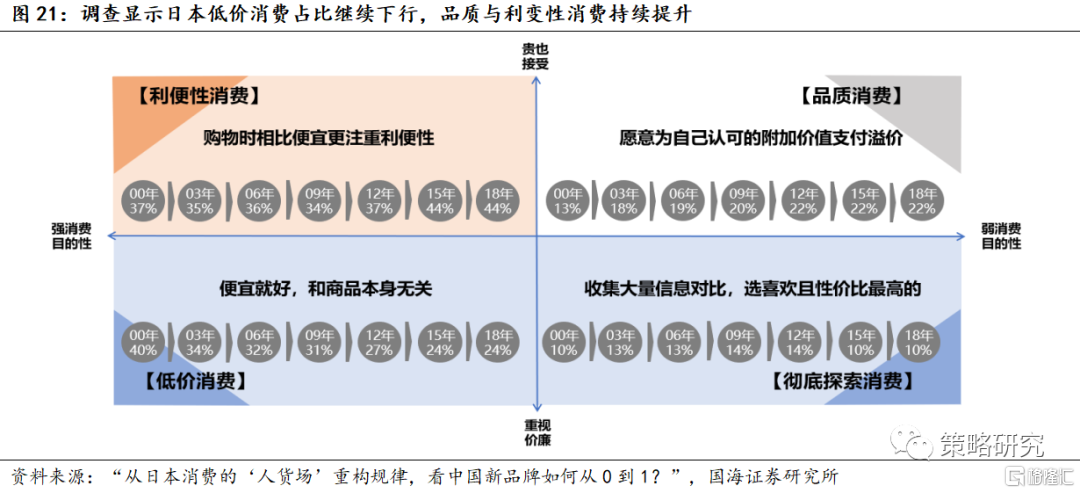

追求便利和品質是我國消費觀念升級的終局。泡沫破滅後進入經濟危機的日本經歷了一段低價消費為主流的時期,但拉長時間維度來看,排除經濟週期對消費的影響,近二十年來日本市場的消費特徵持續由低價消費向利變性消費和品質消費轉移,處在既不像泡沫破滅後的幾年只買便宜貨的狀態,也不像經濟危機前的第三消費時代時期盲目買大牌的狀態。總的來看,當前日本消費相比第三消費社會更加理性,理性的選擇在於時間和品質兩個維度,社會對價格的敏感度依舊很低。

2、 貨:服務消費乘風而起,商品消費持續創新

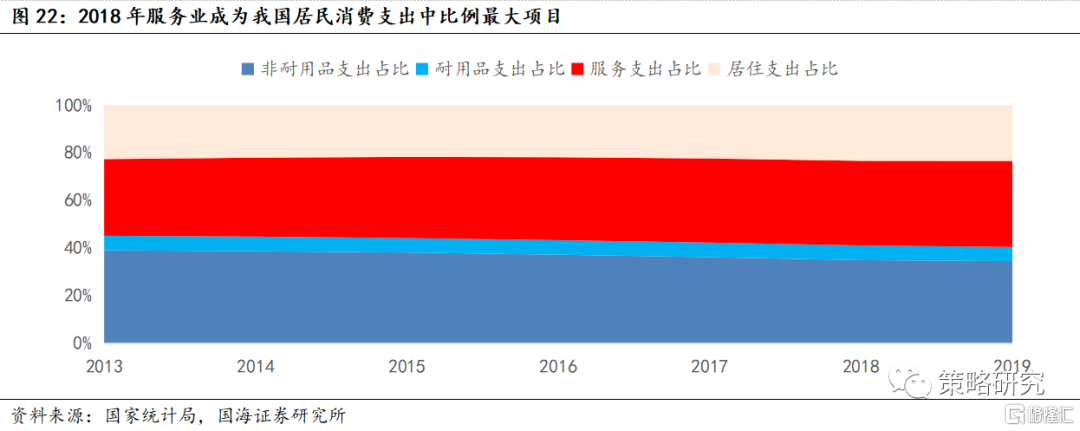

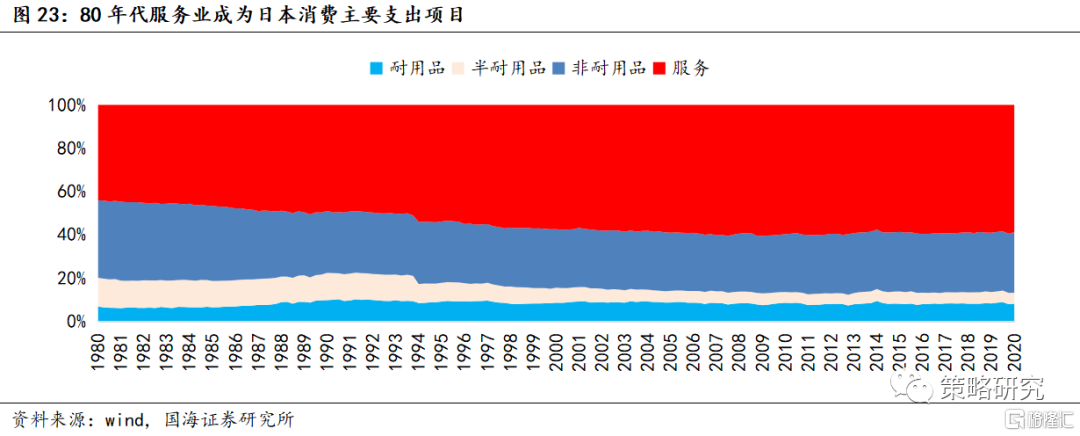

消費結構表明我國服務型消費增量空間廣闊,服務業賽道成長性明確,日常消費增量空間偏弱,競爭格局更激烈。從消費結構來看,非耐用品消費佔比消費總支出持續下降,服務業支出佔消費總支出的比例持續上升,並在2018年成為居民消費支出中比例最大項目。對標日本,80年代服務業已經成為消費佔比最高的項目,1988年時服務業消費佔比超過50%。從趨勢和絕對值上看,我國居民的基礎消費佔比仍將持續下降,服務業消費佔比仍有進一步提升空間。因此服務業消費行業市場規模仍有增量空間,具有明顯成長屬性,許多新興服務業正在興起,公司加速跑馬圈地搶佔市場份額是首要條件,而耐用品消費與日常消費佔比增長前景較小,市場相對成熟,搏存量調結構、研發創新與提高滲透率是行業突出重圍的重要邏輯。下文我們從消費類型的角度,在服務、耐用品、日常消費以及供應鏈這四個消費供給端主要產品類型中梳理了部分行業的新興變動趨勢。

2.1、 服務業:服務類消費行業增量空間廣闊

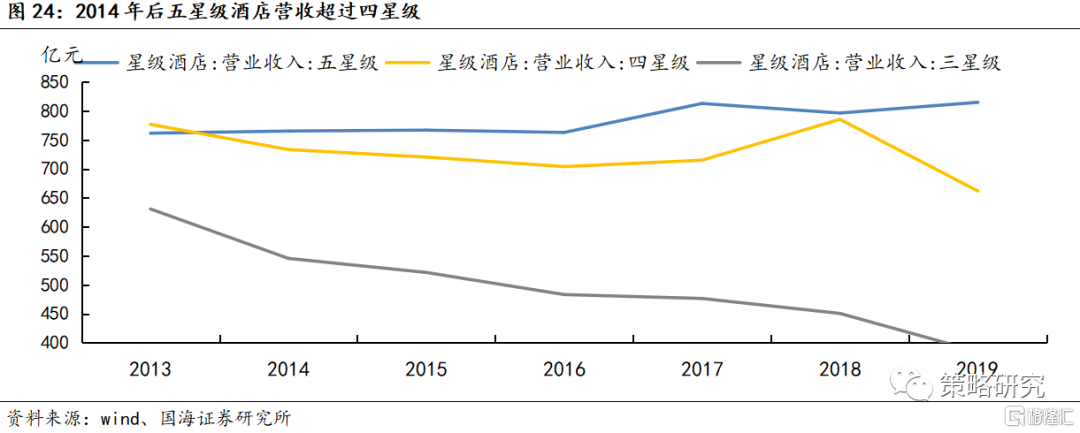

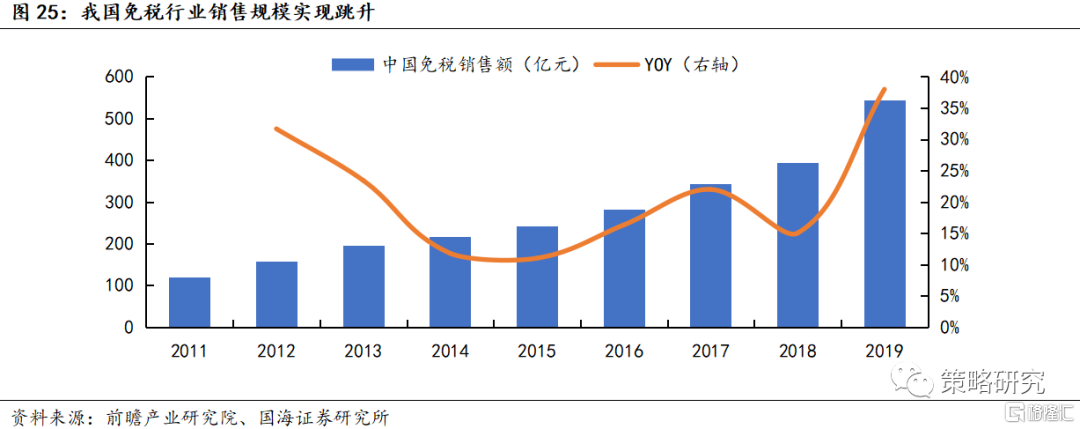

“旅遊+購物”成為主流度假方式,帶動高端酒店與免税店行業共同成長。近年來我國人均旅遊花費和出遊率實現了顯著提高,出遊率由2014年的270%上升至2018年的403%,相當於人均一年出遊四次。收入提升促使高端旅遊取代平價旅遊,2014年後五星級酒店營業收入超過四星級酒店。同時隨着旅遊的高端化,疫情爆發前“境外遊+購物”也成為主流度假方式,境外中國遊客人數高速增長,赴韓的中國遊客2019年免税消費佔韓國免税消費總額比重超70%。疫情爆發後疊加政府出台相關政策引導境外消費迴流,我國免税業務也迎來廣闊的成長空間。海南政府在十四五規劃中提出十四五期間,海南將吸引免税購物迴流3000億元。

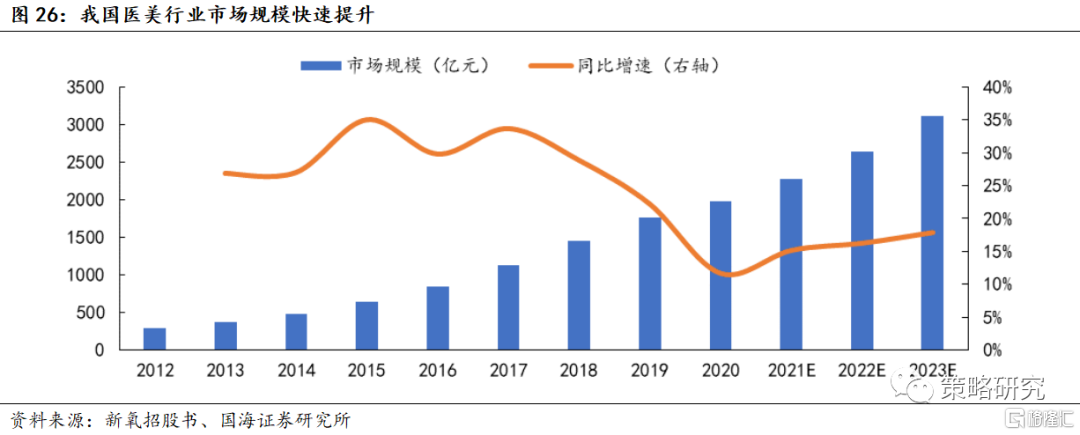

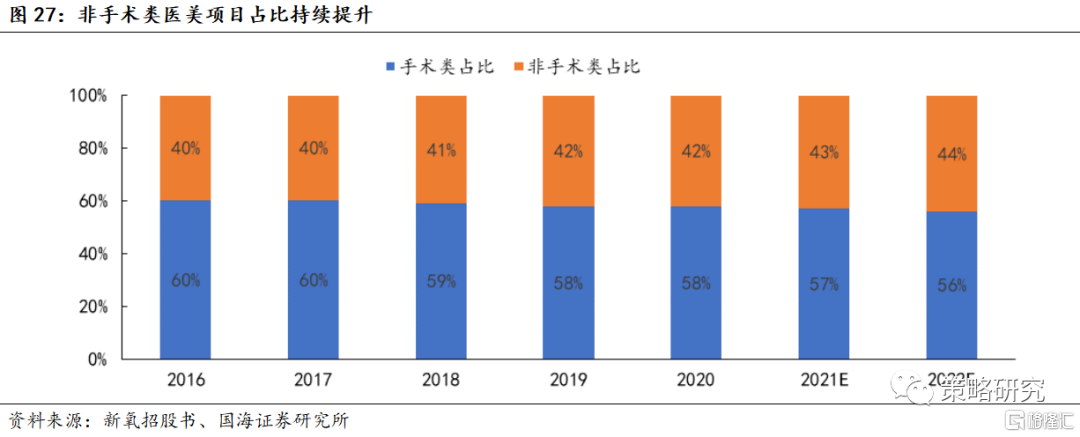

“顏值經濟”下,輕醫美為大勢所趨。我國已成為世界第三大醫療美容市場,市場規模持續提升,微創整形步入高速成長期,成為醫美消費重要市場。得益於較低的風險與價格及更快的恢復速度,輕醫美更易受到消費者青睞,“午餐美容”概念應運而生,當前我國非手術類佔比穩定上升,2020年已達42%。對標美國,微整形佔美國美容整形總量的近九成,我國微整形仍存在廣闊的成長空間,進而帶動相關產業鏈條迅速發展,如玻尿酸、肉毒素供應商等,越來越多醫美供應鏈上的公司進入二級市場。

2.2、 耐用品:科技賦能耐用品更新迭代

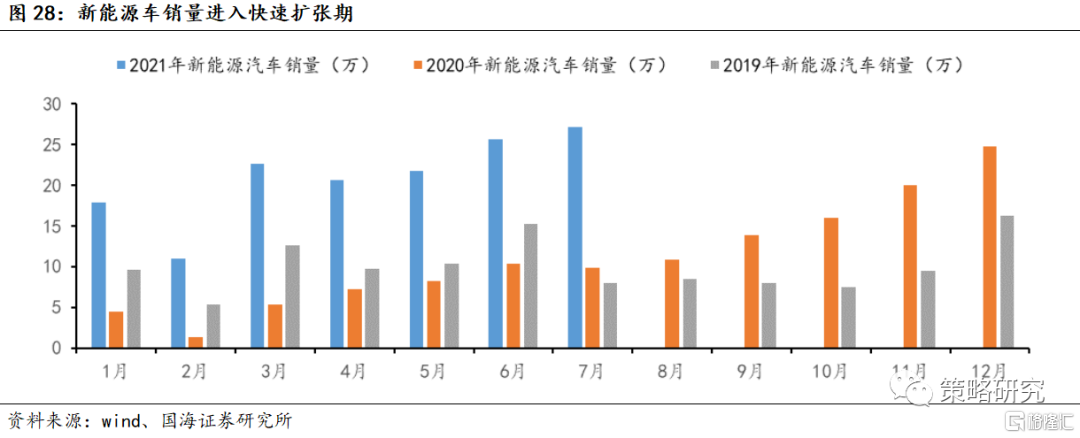

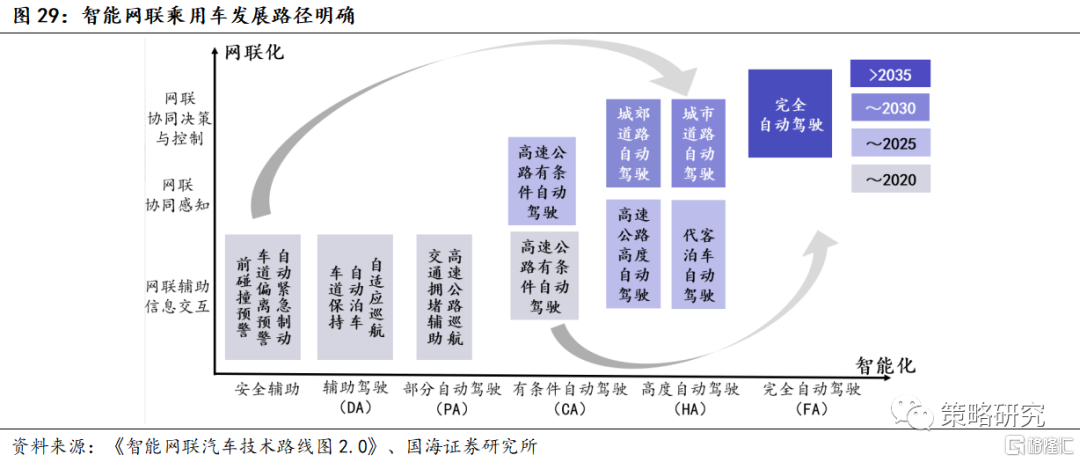

新能源車加速替代燃油車,汽車電動化和智能化發展趨勢明確。在政策和科技產業週期的雙輪驅動下,新能源車銷量進入爆發期,特別是今年以來新能源車銷量呈現翻倍式增長。預計至2035年,我國節能汽車與新能源汽車年銷售量各佔50%,汽車產業實現電動化轉型,“雙碳”目標下,工信部提出新能源車2025年滲透率應達到20%,當前新能源車零售滲透率僅為14.5%,增量空間可觀。同時,智能網聯汽車技術體系進入快速發展階段,當前我國方案智能網聯汽車發展戰略已經形成,研發體系、生產配套體系、創新產業鏈體系持續優化,PA、CA級智能網聯汽車滲透率持續增加,2025年達50%,2030年超過70%。

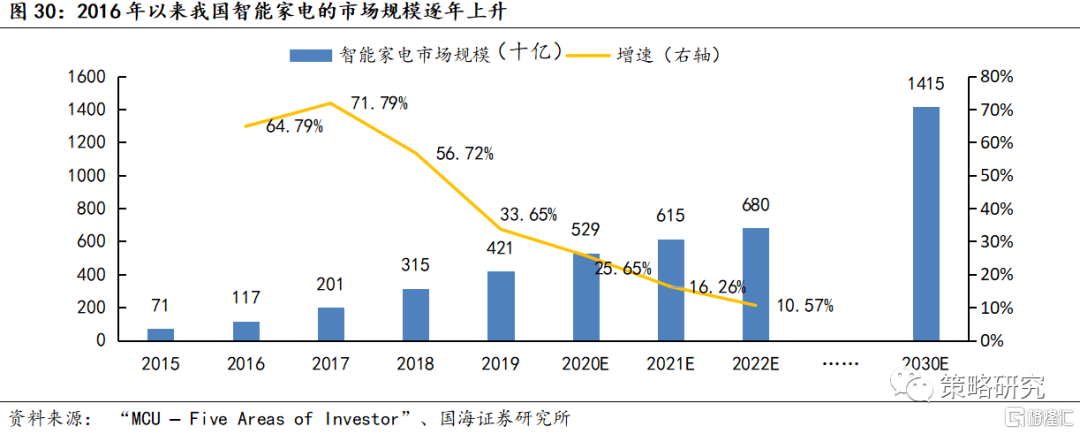

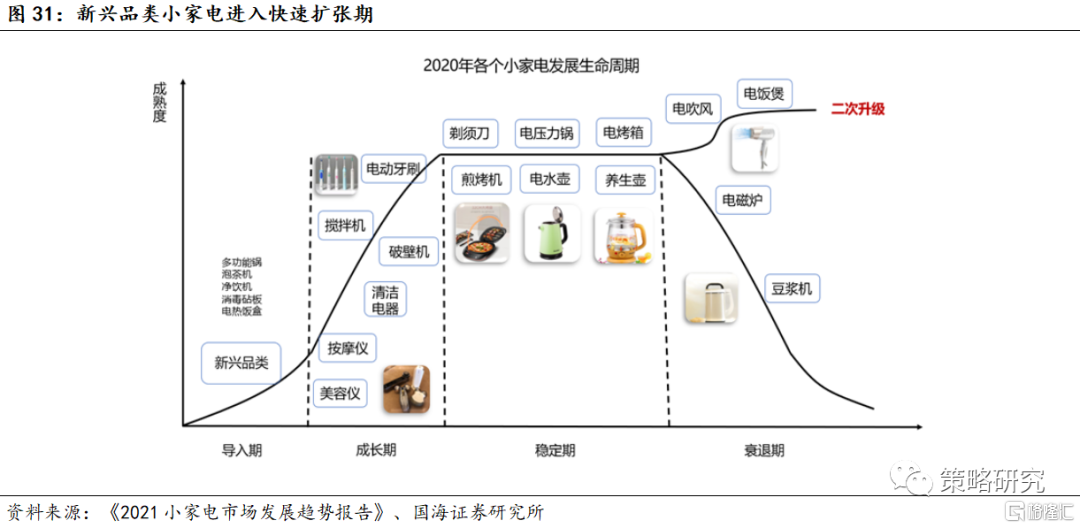

家電產品趨向“低碳、智能、便捷”化,白色家電品牌出海前景廣闊,小家電品類擴張速度加快。國內科技主題正由IOT至AIOT過渡,智能家電行業則是物聯網最先落地的市場,“全屋智能”的概念已被大眾熟知,智能家居市場的行業規模不斷擴大,2020年時已突破5000億元。主要品類2020年的滲透率相比2013年顯著提升。從家電分類來看,智能電視與智能空調的滲透率在2020年達到了93%和55%。白色市場在我國保有量接近飽和,近些年來白色家電企業全球化加速,出口業務佔比明顯提升,當前中國白色家電產量佔全球56%,中國家電品牌的海外市場份額僅為8.9%,品牌加速出海前景廣闊。小家電方面,品類擴張趨勢明顯,近些年來順應消費升級和新一輪科技週期而誕生的新興產品包括清潔電器、智能投影儀等,未來創新空間廣闊。

2.3、 日常消費:品類創新與分化促進行業高增長

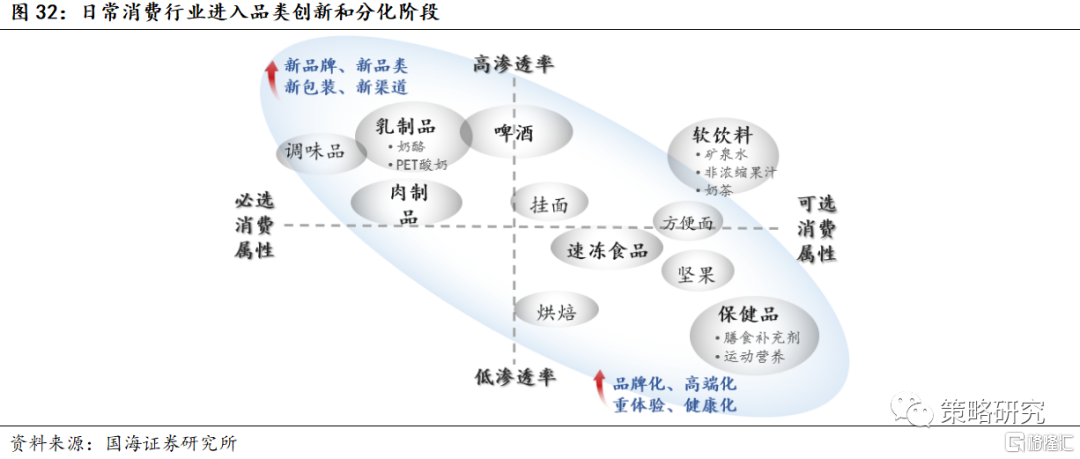

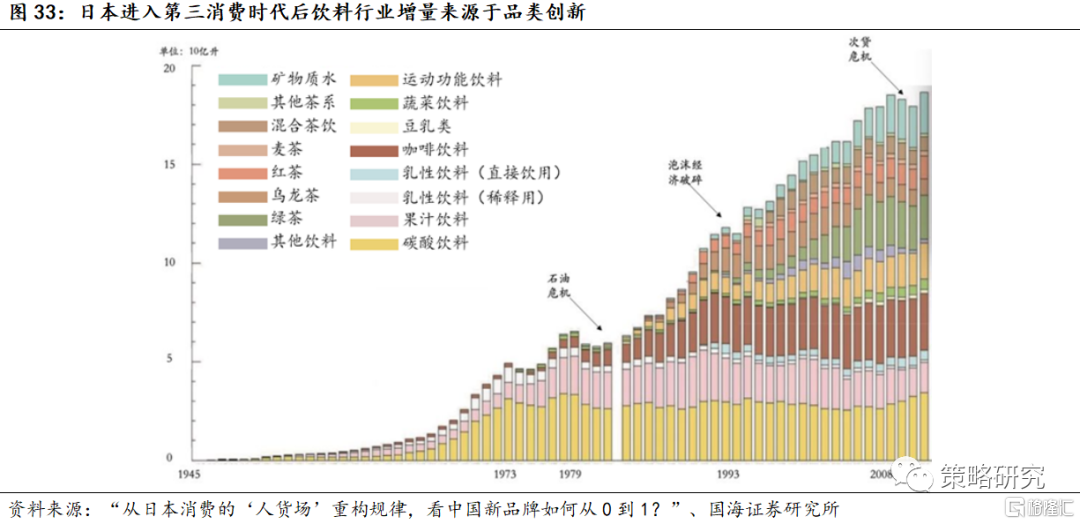

差異化消費時代來臨,食品飲料行業進入品類創新和分化階段。當前我國各個細分行業均湧現出符合消費升級趨勢的新品類。如酒類方面,預調網紅雞尾酒進入市場;乳製品方面奶酪棒快速增長和滲透;休閒食品方面多家公司推出每日健康堅果系列產品;軟飲料方面高端礦泉水和NFC果汁品類增加。參考日本飲料行業發展趨勢,進入第三消費時代的七十年代後,碳酸飲料銷量基本趨於穩定,行業增量主要來源於市場下沉至不同客羣而不斷推出的針對性的新品,如運動功能飲料、蔬菜飲料、礦物質水等。品類創新更易發生在進入壁壘低以及滲透率低的細分行業,如軟飲、休閒食品和保健品行業,在品類創新趨勢下誕生的新商業機會將會持續帶動食品飲料行業的高增長。

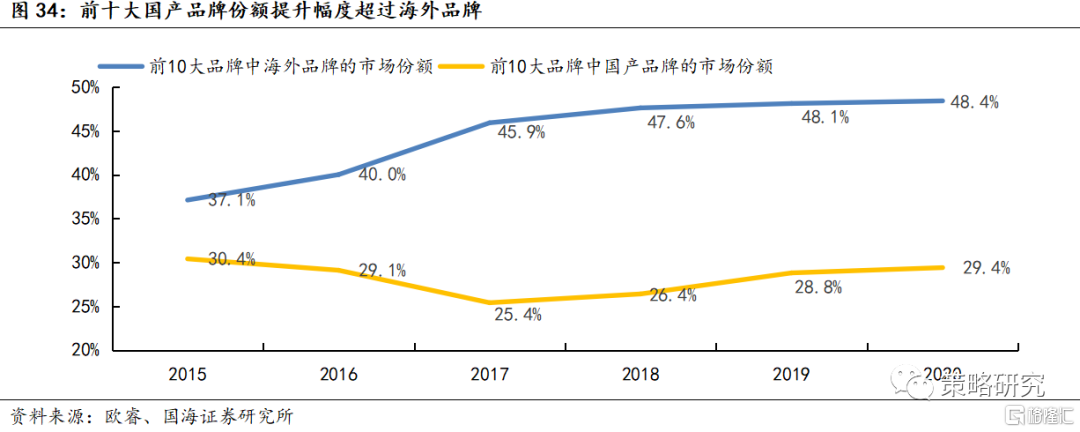

文化自信與日俱增,國潮服飾率先崛起,國潮風正由服裝行業向全行業延伸。近些年來逆全球化思潮湧動下,我國站在了建立文化自信的節點上,2018年李寧登陸紐約時裝週,催化國潮風崛起,中國服裝品牌正在經歷從“中國製造”到“中國驕傲”的蜕變歷程,2019年中國國潮服裝行業的市場規模已達6084億元。從服裝行業市場份額來看,自2017年開始前10國產品牌市場份額提升幅度超過海外品牌。中國服裝品牌揚帆起航後,其他行業與品牌也相繼加碼國潮佈局,無論是個護品牌、還是高檔珠寶首飾,甚至餐飲服務中下午茶文化也開始植入山水畫、故宮、十二生肖等經典傳統文化元素,國潮風向其他消費行業延伸勢不可擋。《2019國貨當潮白皮書》指出服飾鞋履和美粧護膚是“國貨當潮”的兩大主力品類,隨着中國文化在國際舞台影響力加大,國潮風或將成為服裝及其他消費行業新增長極。

2.4、 供應鏈:食品供應與加工鏈條快速發展

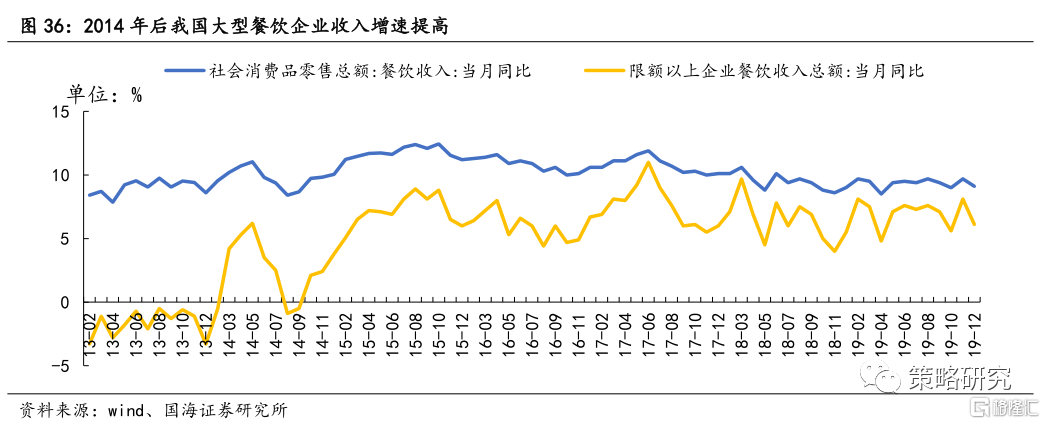

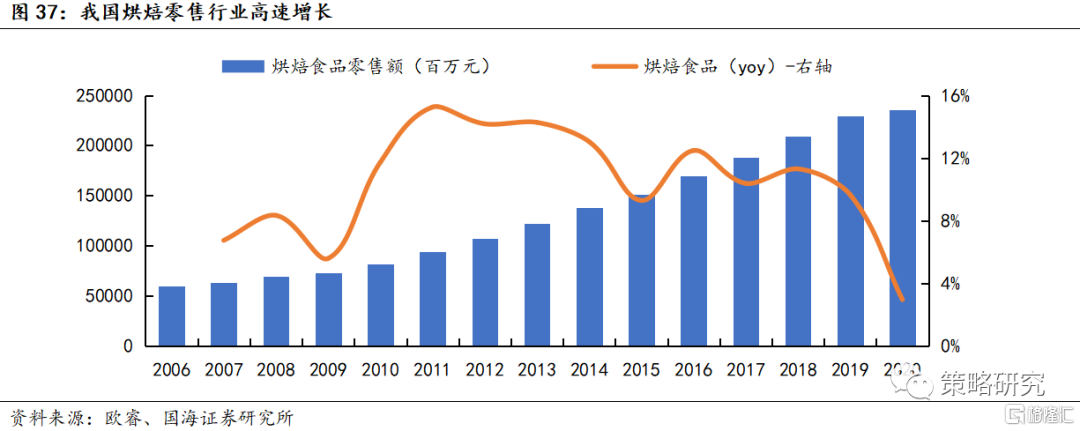

餐飲行業連鎖化趨勢以及消費者對食品安全關注度的不斷提升催化食品供應和加工領域生產水平的逐步提升。餐飲行業受益於消費升級的同時連鎖化趨勢明顯,大型餐飲企業收入增速在2014至2017年間顯著增加,餐企降本增效的需求也不斷提升,同時消費者對食品安全和品質的要求逐漸提高,餐飲供應鏈價值不斷凸顯,餐飲供應鏈的成熟將增強食品安全保障。此外,隨着店面租金、人工成本、食材成本的上升,餐飲企業出於成本控制和標準化要求對第三方預製菜產品的需求上升。食品加工行業也具有相同邏輯,以烘焙零售為例,我國烘焙零售市場常年均保持10%以上增長。近年來食品加工技術也出現了迭代更新,如冷凍烘焙技術顯著改善了烘焙零售店的成本和效率,近些年越來越多的食品供應鏈條上的公司進入二級市場,發展空間值得關注。

3、 場:消費場景線上多樣化,線下智能化

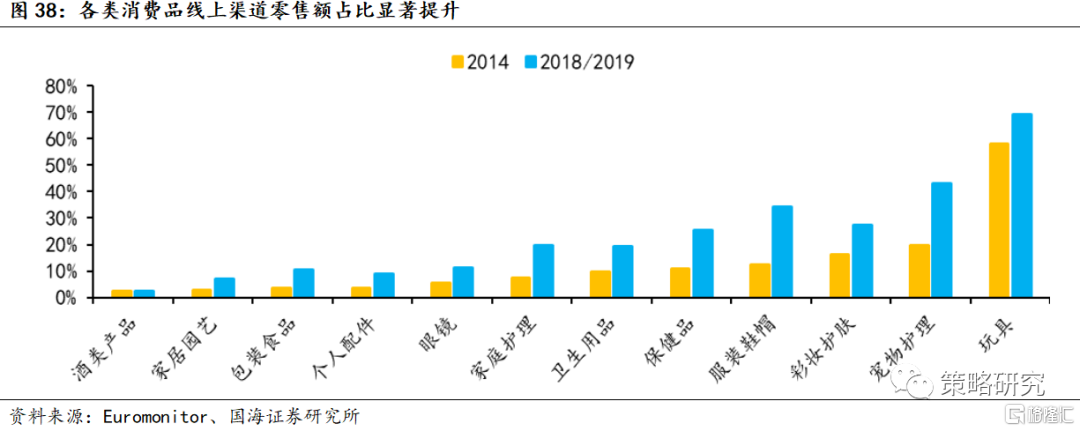

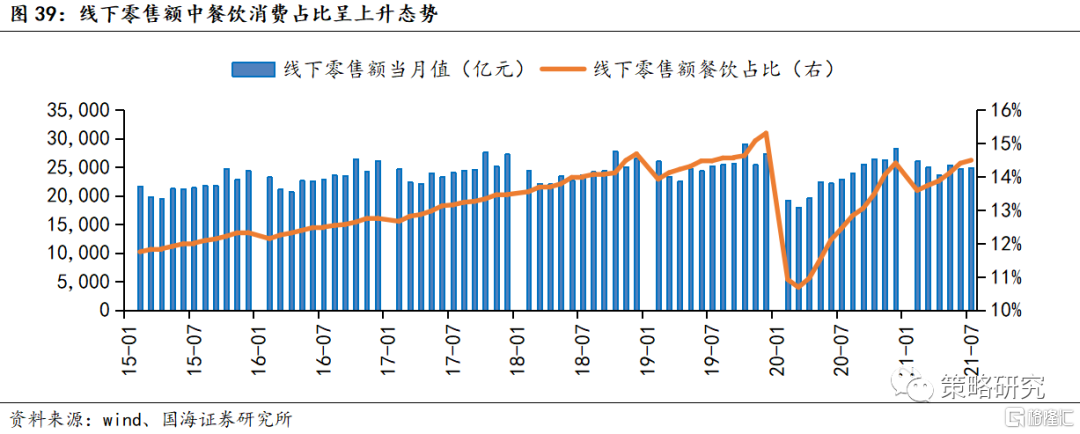

商品消費持續由線下至線上切換,服務消費在線下零售中成為主流。移動互聯網、大數據等技術的進步以及物流體系的不斷完善進一步拓展了消費增長新空間,同時也推動了消費方式的持續變遷,消費場景持續由線下至線上遷移,2015年後網絡零售總額佔社會零售總額的比例不斷攀升。各大商品在線上渠道的零售額佔比均出現了顯著提升,消費升級趨勢下,服務類線上消費也呈現品類擴張、零售額提升的態勢,線上消費場景持續擴大。隨着商品消費線上分流,在線下消費場景中,服務消費將成為主要線下消費項目,體現在服務類消費項目在線下消費的佔比不斷抬升。特別是餐飲行業,近年來許多大型連鎖餐飲行業線下門店持續擴張,我們認為,未來消費者決定出行消費選擇購物中心時,由選擇商品種類為導向轉為選擇服務種類為導向,線下商品門店未來將基本以輔助線上消費的配送和運輸為主。

3.1、 線上:視頻與直播成為最大流量入口,社交電商多樣化發展

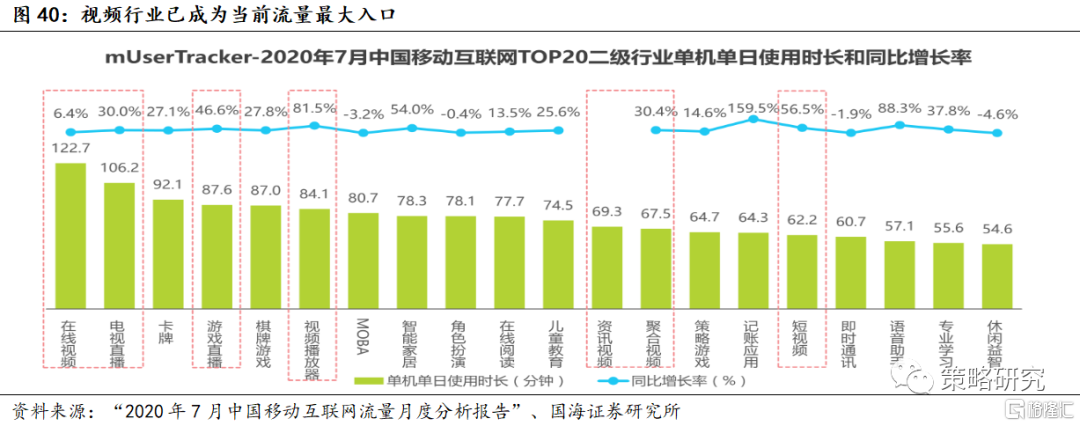

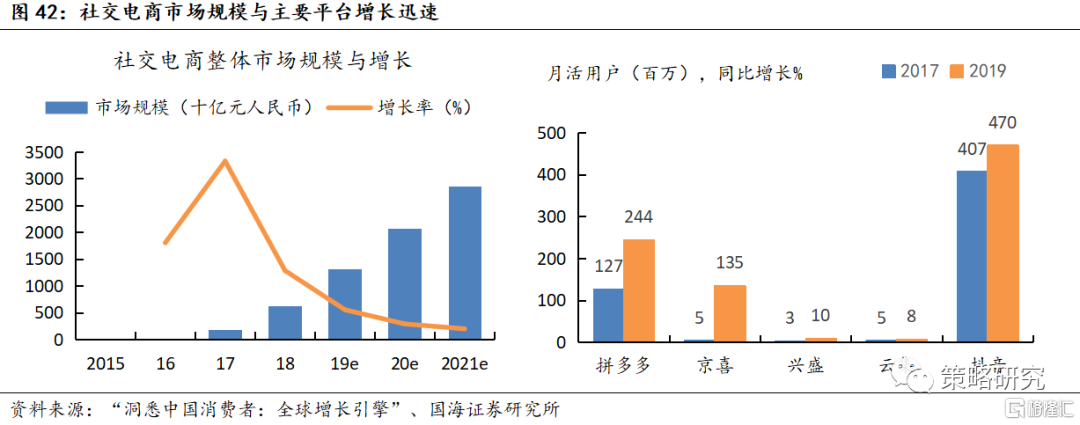

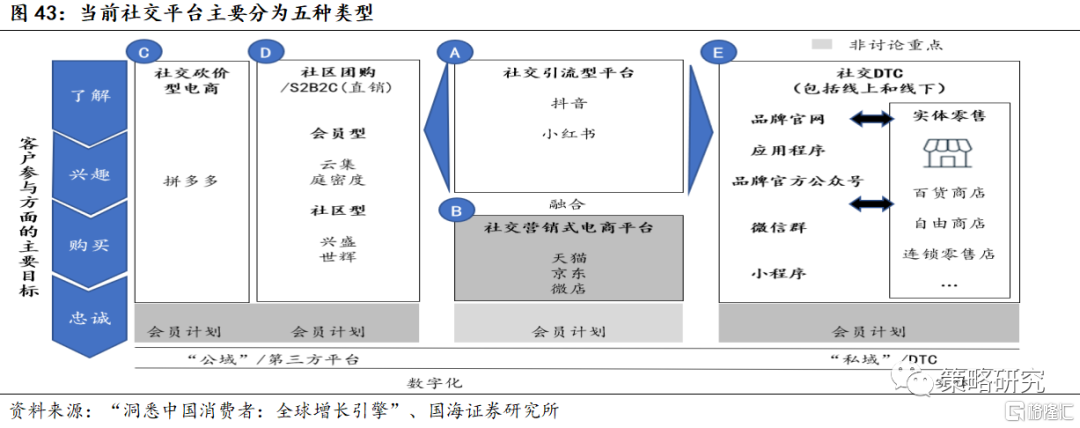

視頻與直播成為最大流量入口,線上消費場景逐漸向直播平台遷移。近年來我國移動互聯網用户增速逐年趨緩,與人口達峯的邏輯相同,國內移動互聯網平台也進入博存量時代,流量結構、流量介質、平台結構正在同時發生改變。最近幾年見證了抖音和嗶哩嗶哩等新視頻類平台的受歡迎度呈現爆發式增長,疫情爆發後,我國“宅”經濟興起,進一步帶動視頻和直播行業快速發展,成為當前最大流量入口。此外,騰訊系“微信+QQ”的流量壟斷紅利正在減少,兩平台流量佔比呈現下降趨勢,並開始向其他平台分流、如抖音和今日頭條等。從流量介質來看,以圖文為主的信息傳播正轉向視頻,在此趨勢下,“直播+”模式成為各大平台帶動消費並創收的主要發展模式。

3.3、 線下:人工智能賦能新零售,社區經濟模式興起

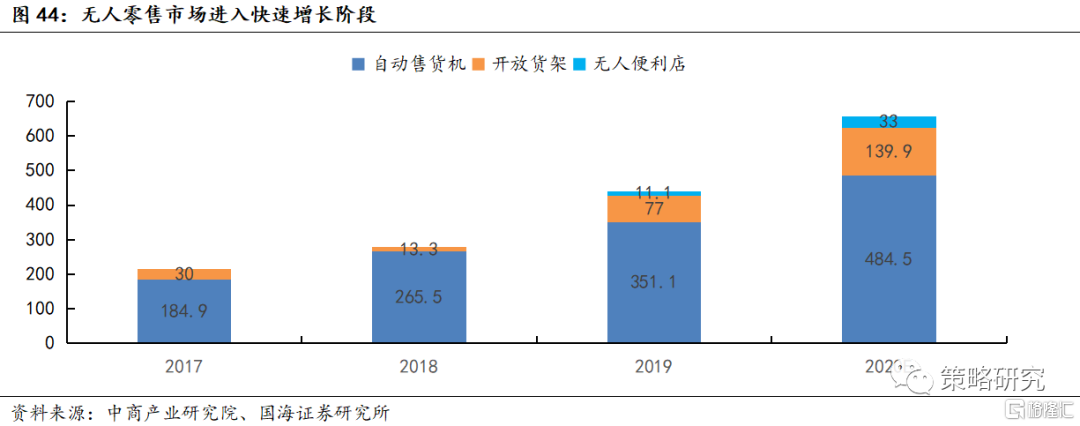

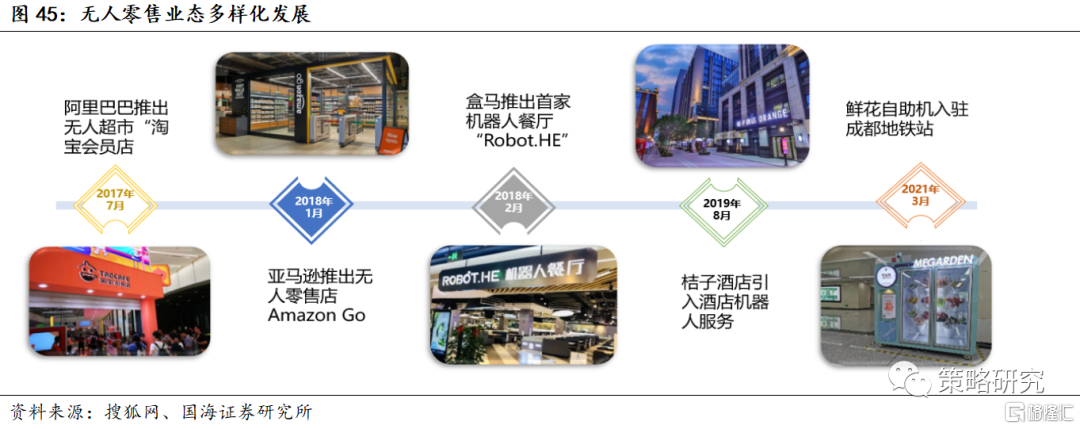

人工智能、大數據等技術的應用推動線下消費場景向無人化發展。得益於人工智能與物聯網等技術的發展,近些年“無人零售”概念興起。無人零售的三大模式包括自動販賣機、開放貨架與無人便利店。從落地形式來看,無人零售發展至今覆蓋的品類越來越多,但目前自助售貨機仍是主流渠道,佔據85%的市場份額。同時,當前也出現了各行業的人工智能概念店,海底撈智慧餐廳、桔子智慧酒店等,均由機器人替代了部分服務工作。儘管當前完全無人零售概念仍處於試點階段,但人工智能在線下消費場景的應用前景廣闊。伴隨着勞動力人口占比回落趨勢,“無人零售”場景在房租以及人工成本方面均有優化,持續吸引零售企業投入R&D,目前零售商對人工智能技術的支出不斷增長,2019年約為19億美元,預計2022年將增長至50億美元。我們認為,未來人工智能將持續滲透至線下消費場景,由替換簡單的人工任務升級至替換更為複雜的工作,最終實現真正意義的無人零售店,並開始規模化擴張。

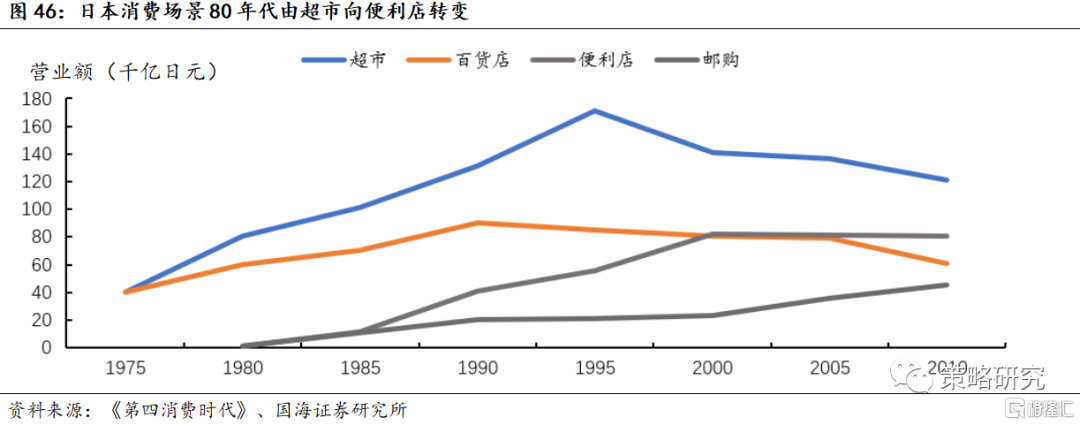

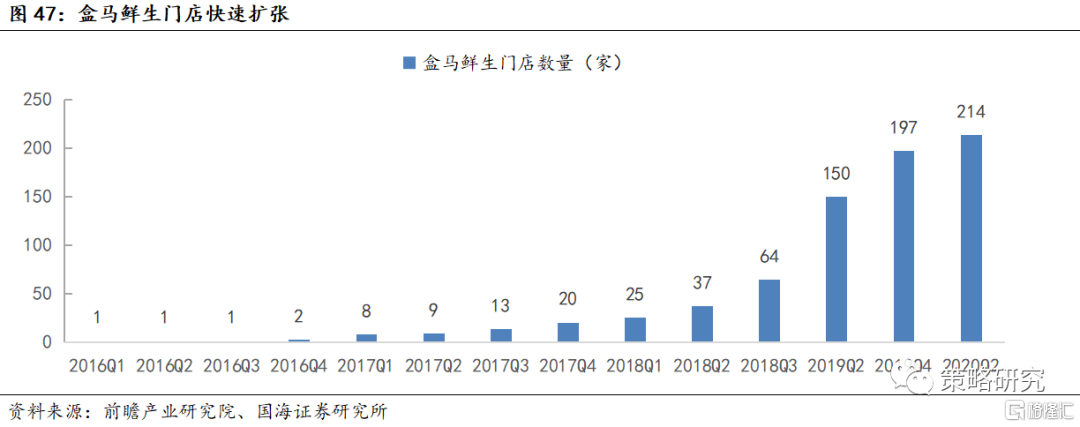

“社區經濟”概念下,線下零售門店向品質化、便捷化和綜合化發展。伴隨着消費升級與家庭小型化,消費者家庭去農貿市場與大型連鎖超市採購的時間逐漸減少,同時更願意為高品質生鮮以及熟食買單。此外,居民生活半徑加速縮小,便捷性需求愈發凸顯,更希望能在一處場景解決所有消費需求。參考日本第三消費時代,以7-11為首的便利店在同樣環境下誕生,並實現迅速擴張,1985年至1990年日本便利店的年化營業額增速達到43%,遠超百貨店和超市。當前我國同樣經歷打破傳統農貿市場和大型超市的零售格局的時代,在“社區經濟”的概念下,具有較強便利性的社區零售店以及社區生鮮業態發展迅速。這些線下消費場景通常具有綜合功能,如“便利店+生鮮”經營模式,國內7-11和羅森紛紛引入生鮮產品;此外以盒馬為代表“生鮮+餐飲”門店也實現迅速擴張,目前門店數量超過300家。盒馬在提供生鮮的同時,着力於解決一日三餐為目標,提供成品菜、熟食產品和麪點。這種綜合性的零售門店,以符合剛需的品質化生鮮為主要營銷點,吸引社區流量進入,並通過齊全的商品品類,迅速形成社區中心,成為當前線下門店的新發展趨勢。

4、 新消費中如何挑選好賽道與好公司?

4.1、 人、貨、場升級趨勢下,A股有哪些受益賽道?

消費新賽道崛起的底層邏輯是行業的需求長期穩定的擴張。我們認為能跑出十倍股的消費賽道從時間上來看,行業需求應符合人口結構變化趨勢;空間上來看,需求羣體應為大眾市場而非小眾市場,才能給予新行業充分的競爭機會和龐大的發展空間,足以構築渠道壁壘和規模效應後實現穩定的高ROE。因此我們優先從需求的角度篩選符合人口趨勢變化的相關新消費行業及概念。

新賽道的崛起的第二邏輯是“貨與場”的升級,並完美的契合了需求的變動趨勢。“貨”升級趨勢下我們梳理了來源於技術突破並將技術運用至c端的產品,如智能家居、智能醫療與新能源車,這三類行業同時符合需求端升級趨勢,新消費邏輯較強。其次,貨與場的升級還來源於政策的突然放開,如免税店行業,以及日常與可選消費品在設計上的創新,如國潮服飾與預調酒。“場”升級趨勢下我們主要梳理了互聯網發展和技術突破帶來的渠道更新,為連接供需創造了更優的條件,如網紅經濟、冷鏈物流和服務機器人。總結來看,“人、貨、場”升級趨勢下,我們總共梳理出了28個當前A股存在指數或主題的新消費賽道。

4.2 買賽道還是買公司?

參考消費產業週期,賽道邏輯更適合位於創新期且老玩家較多的行業。我們認為的消費新賽道通常正處於產業週期中的創新期或者規模化階段。創新期更適用於賽道佈局戰略,邏輯來源於新品野蠻生長,滲透率快速提升,進而拔高該賽道的估值。當賽道進入規模化階段,行業空間和格局已經初步形成,更應關注公司打法,卓越的公司品牌集中度與市佔率提升,擠壓落後公司出局,即公司邏輯大於賽道邏輯。相比一級市場,二級市場對於新品反應相對滯後,當賽道位於創新期時,二級市場通常只能捕捉到老玩家較多的更新迭代型行業,如耐用品行業中的新能源車和智能家電,產品市場準入門檻較高,更新迭代通常由傳統行業已上市龍頭公司實現。創新型產品或服務在初創期通常市場準入門檻較低,如氣泡水行業,初創公司通常需要在一級市場捕捉,大多數新玩家成功上市後,產品大概率即將進入規模化階段。

我們參考各行業集中度變化以及指數標的中的公司數量變動趨勢將消費新賽道的產業週期進行歸類,其中包含10個進入規模化發展跡象的行業,這些行業集中度不斷上升,指數或概念中的標的數量呈現穩定或下降態勢,這些行業投資公司的邏輯更為重要。此外還有18個仍處於創新期的行業,這些行業指數或概念中的標的數量仍在持續提升,行業集中度與滲透率較低,變動幅度較大。以2017年為時間節點,2017年後上市的公司定義為新消費賽道中的新玩家,我們對每個行業中的新老玩家佔比進行統計,創新期行業中,老玩家佔比較多的行業説明該行業產品屬性趨向於更新迭代而非顛覆性的創新,且行業壁壘和渠道壁壘較高,更適用於賽道邏輯,而新玩家較多的行業表明該新玩家競爭力強勁,突破市場準入壁壘,並且或將進入規模化階段,應關注賽道邏輯向公司邏輯的切換。

賽道邏輯下應關注產業鏈中行業格局率先集中的環節。新賽道的崛起通常會帶動產業鏈的更新或新產業鏈的生成。消費新賽道通常集中在產業鏈的中游環節,但市場上的賽道股在細分的中游環節,即製造端、品牌方和渠道端的分佈並不相同,如醫美行業中當前上市標的主要集中在醫藥製造環節,而非直接接觸消費者的服務行業。新消費邏輯在初創期會拉動全產業鏈環節利潤的提升,因此估值在產業鏈的各個環節均被拔高。隨着新賽道的快速發展,在上游至下游環節中,行業格局率先集中的環節會獲得產業鏈中更高的議價權,意味着整條產業鏈上獲得更高的利潤分配佔比,因此獲得更高定價。例如醫美行業在偏上游的製造端,行業格局率先集中,因此這一環節獲得更高溢價。

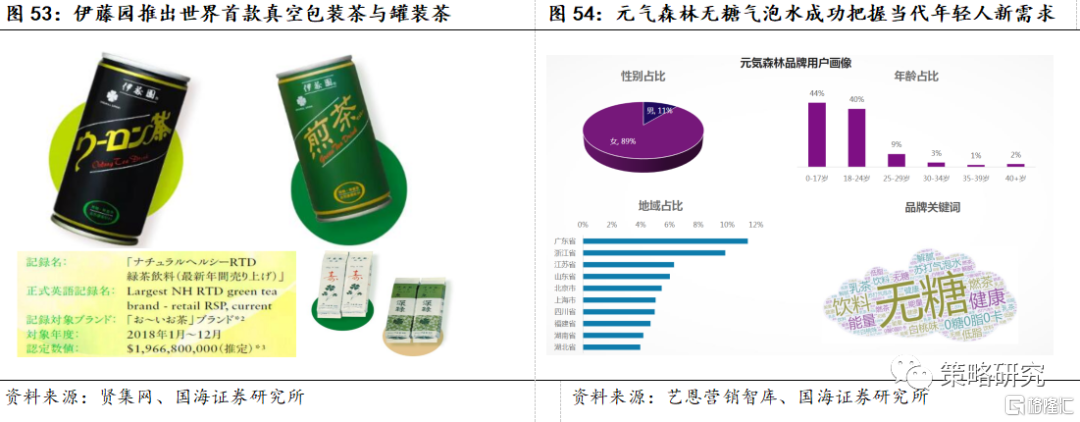

公司邏輯下,成功的產品設計為消費品公司帶來爆發機遇。在迎合需求變化趨勢上創新的產品更容易成為市場爆品,為公司營收帶來爆發式增長。以軟飲公司為例,上世紀日本伊藤園公司成功創造了多個“歷史第一”,如真空包裝技術開創了日本第一個包裝茶葉,使在超市和雜貨店出售茶成為可能;推出了具有劃時代意義的產品——罐裝烏龍茶,成為第一款罐裝即飲茶;推出世界上第一個PET瓶裝綠茶,不斷的迎合需求的創新使得伊藤園從一家茶葉鋪成長為飲料巨頭。國內軟飲市場來看,元氣森林同樣在產品上做出符合需求變化趨勢的創新,以“0”熱量為特點打造碳酸飲料口感,結合了年輕一代人既追求“肥宅快樂水”又追求減肥與健康的需求,因此火速成為市場爆品。

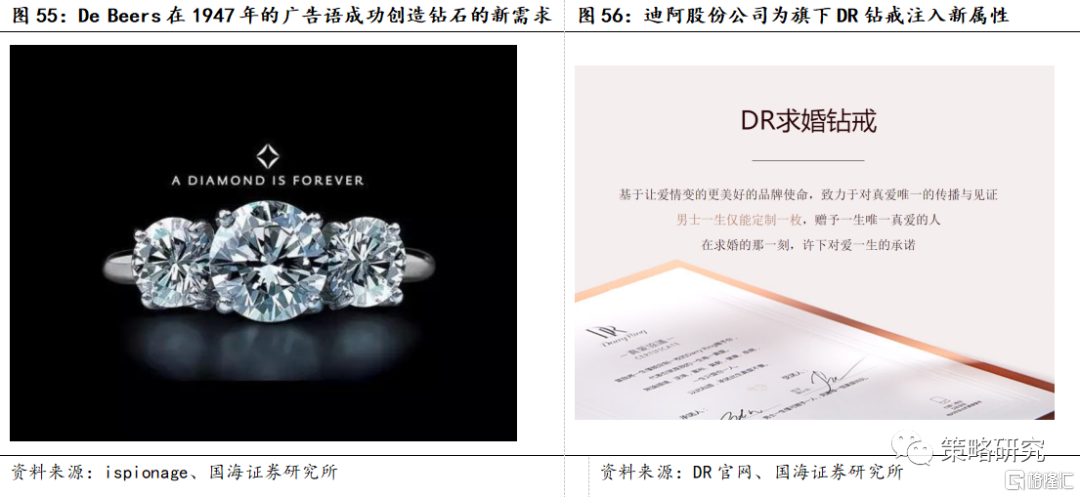

公司邏輯下,成功的營銷策略是消費品公司提升市場份額的重要途徑。市場份額是消費公司構築盈利護城河的基礎,而成功的營銷策略是消費品公司提升市場份額的重要途徑。在分析消費公司時,營銷策略往往相比渠道佈局、研發投入等戰略更難把握。我們建議關注營銷策略方向上瞄準創造需求與放大需求的公司。以高檔耐用品中的鑽戒為例,上世紀DeBeers公司成功通過一句廣吿語“a diamond is forever”,強化了鑽石和浪漫愛情的聯繫,通過各類媒體營銷,成功將鑽戒與求婚場景綁定在一起,自此鑽戒成為全球求婚習俗,美國鑽石銷量扭轉了自大蕭條以來不斷下滑的態勢,三年內上升了55%,這一廣吿語也被評為二十世紀最偉大的廣吿語。近年來國內新鑽戒DR開創了“一生只送一人”的購買規則,通過傳達“一生·唯一·真愛”的愛情觀為品牌鑽戒賦予新屬性,成為具有較強市場競爭力的求婚鑽戒品牌,招股説明書上ROE水平遠超同業上市公司。

風險提示

流動性收緊超預期,經濟失速下行,疫情超預期惡化等。

More Content