本文來自格隆匯專欄:吳曉波,作者:巴九靈

金秋十月,歷經漫長的搖號,小巴終於在杭州買房了。

就在昨天(10月23日)下午,銷售剛剛通知我,購房合同已經寄出。

幾小時後,家父發來了一則新聞——全國人民代表大會常務委員會關於授權國務院在部分地區開展房地產稅改革試點工作的決定。

從付定金到辦貸款,他一直擔心我被坑,頻頻遠程指導。沒想到,避開了所有地上的坑,結果稅從天上來。

他說:我有種你們買在最高點的感覺。

小巴一邊安撫他說“不會的不會的”,一邊心裏也在打鼓:會不會真的,房子還沒見着,稅先來了?或者稅收不到我頭上,但是樓市遇冷,本來遲一些房價會降的?

當然,作爲一名愛崗敬業的小編輯,小巴的第一反應仍然是——我們要出一篇稿子。我們要去諮詢專家,爲那些買房的家庭,和他們身後的大家庭,解答我們共同的疑問。

向誰徵?如何徵?開徵後樓市會怎樣?多數人對房地產稅幾乎一無所知,只知道,它早晚會來的。

徵收房地產稅這個想法,在我國可以一直追溯到2003年。但由於種種原因,長期以來沒有正式啓動,只在上海和重慶試點了房產稅。

2014年,政府工作報告首次提出“做好房地產稅、環境保護稅立法相關工作”,此事纔算真正提上日程,然而立法過程中存在諸多難點——納稅主體是誰?徵收範圍多大?針對存量還是增量?何種產權納入?稅率結構怎樣?等等——所以七年過去仍未落地。

直到“十四五”規劃綱要中,所用的表述仍然是“推進房地產稅立法”。

今年5月,四部門召開房地產稅改革試點工作座談會,透露出了一些新信息:正式立法之前,很有可能要先進行試點,立法的困難,很有可能要靠試點的經驗去解決。

幾天前,財政部財科所(現爲中國財政科學研究院)原所長賈康撰文探討房地產稅改革,提到深圳、海南、浙江可能率先納入房地產稅試點,引發熱議:

深圳要創構中國特色社會主義市場經濟先行示範區,海南要在全島建設全球最大體量的自由貿易港區,浙江要率先建設共同富裕示範區,這些中央寄予厚望的行政區,都有較好的條件和現實緊迫性去加入先行試點範圍。

緊接着就是昨天,人大常委會授權國務院開展試點。看似遙遠的房地產稅,突然就要來了。

國務院的試點辦法和各地的實施細則還需要時日。那麼目前,從這份授權文件中我們可以看出什麼?在當前環境下我們又能推斷出什麼?讓我們一起看看大頭們的分析。

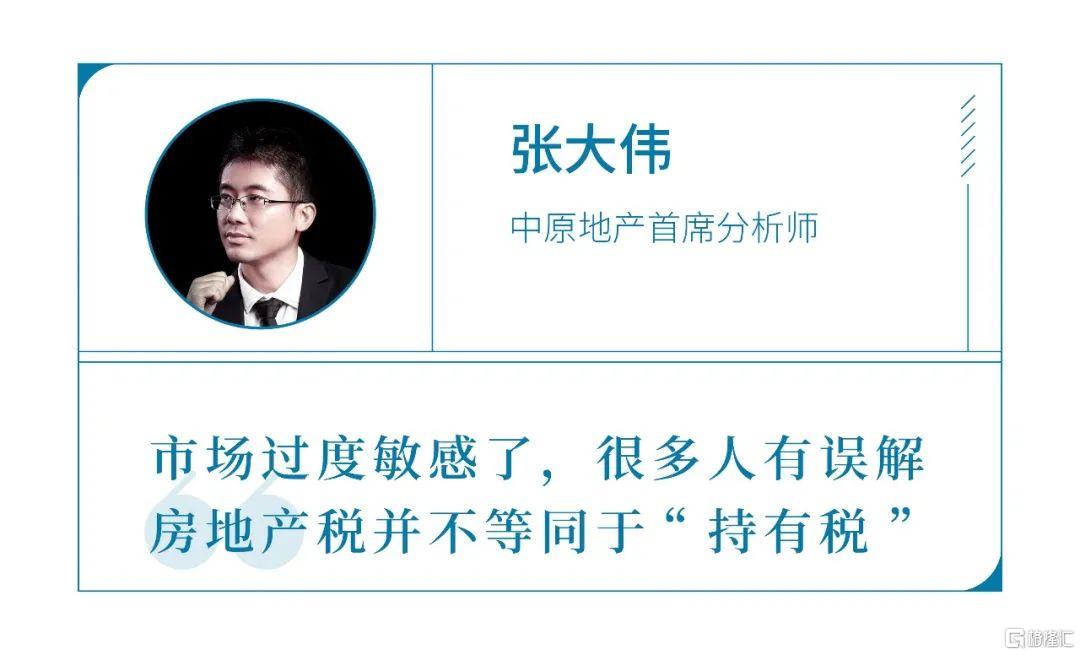

昨天房地產稅試點政策一出,市場反應很大。其實很多人對房地產稅這個概念有誤解,他們將房地產稅單純理解爲對持有房屋徵稅,即“持有稅”。

實際上,房地產稅是一個綜合性概念,一切與房地產經濟運行過程有直接關係的稅都屬於房地產稅。比如包括房地產營業稅、企業所得稅、個人所得稅、房產稅、城鎮土地使用稅、城市房地產稅、印花稅、土地增值稅、契稅、耕地佔用稅等。

這次政策中寫到:

試點地區的房地產稅徵稅對象爲居住用和非居住用等各類房地產,不包括依法擁有的農村宅基地及其上住宅。土地使用權人、房屋所有權人爲房地產稅的納稅人。

從這句話就可以看出,房地產稅是包括土地使用稅的。

而此前上海、重慶試點的叫做房產稅,屬於房地產稅大概念下的一種。

明白了這點之後,實際上房地產稅並不一定是新事物,因爲之前關於房地產稅的都是一些條例,現在需要提出立法,就跟契稅立法一樣,初期很可能只是平移。

至於大家擔心的持有環節“收不收”“怎麼收”,都不一定,要等政策真正落地了才知道。

如果後期房地產稅對持有環節收稅,關於具體細節我的一些猜測是:

1. 房屋的評估值應是房屋市場價值,而非房產原值(即購房時價格)。

2. 從執行週期看,肯定先從增量開始,這樣政策落地難度小。當然,並不意味着一定不會涉及存量,重慶已經逐漸開始擴大到存量。

3. 大概率是豁免人均面積,而不是套數。最有可能的徵收辦法是人均豁免60平米,超過面積部分需要按照評估值繳納稅費。因爲一旦按照家庭豁免首套,最後的結果肯定是家庭離異數量激增。

4. 上海、重慶試點房產稅,覆蓋範圍太窄,稅率極低,影響極小,既無助於補充地方財政,也不足以遏制房價上漲勢頭。新的試點,覆蓋範圍必然有所擴大,稅率會有明顯提高。按照國際慣例,稅率一般在0.5%—3%之間。

市場擔憂的持有環節稅,短期3—5年內不會成爲普遍稅種,初期稅率和稅基都會很小。

我談三個大家比較關心的點:

1.一次性繳納了70年土地使用費後,再繳納房地產稅是否存在重複徵收?

我個人認爲,房地產稅和房屋70年產權本身並不矛盾,土地使用權的歸屬和房地產稅的徵收本身並不矛盾,土地出讓環節轉讓的是土地本身的使用權,而房地產稅則是基於土地、房屋本身在使用過程中獲得的居住權或收益收取的稅款。

這一點在國外也是如此,例如美國,可以取得土地的所有權,但在實際使用過程中也需要繳納物業稅。

2.房地產稅試點,對房價有什麼影響?

房地產稅試點城市會重點保障房地產市場平穩發展。這一點尤其值得關注,換言之,房地產稅的落地並不會導致房價、租金出現大波動。從重慶和上海試點房產稅來看,本身對於房價的影響也相對較小。

因此,大概率試點區域不但不存在通過房地產稅來打壓房價的情況,而且是更大程度構建科學的徵收管理模式和程序,來穩定房地產市場。因爲房地產稅本身就是房地產調控長效機制的重要組成部分,對房地產市場整體穩定健康發展將起到深遠影響。

3.房地產稅全國什麼時候落地?

改革試點期限爲五年,表明房地產稅在全國落地至少在5年後,通過試點可爲房地產稅全國落地做好經驗儲備和實操性的複覈。因此,一方面不會快速全面落地,另一方面全國落地的時間比起以往更爲清晰。

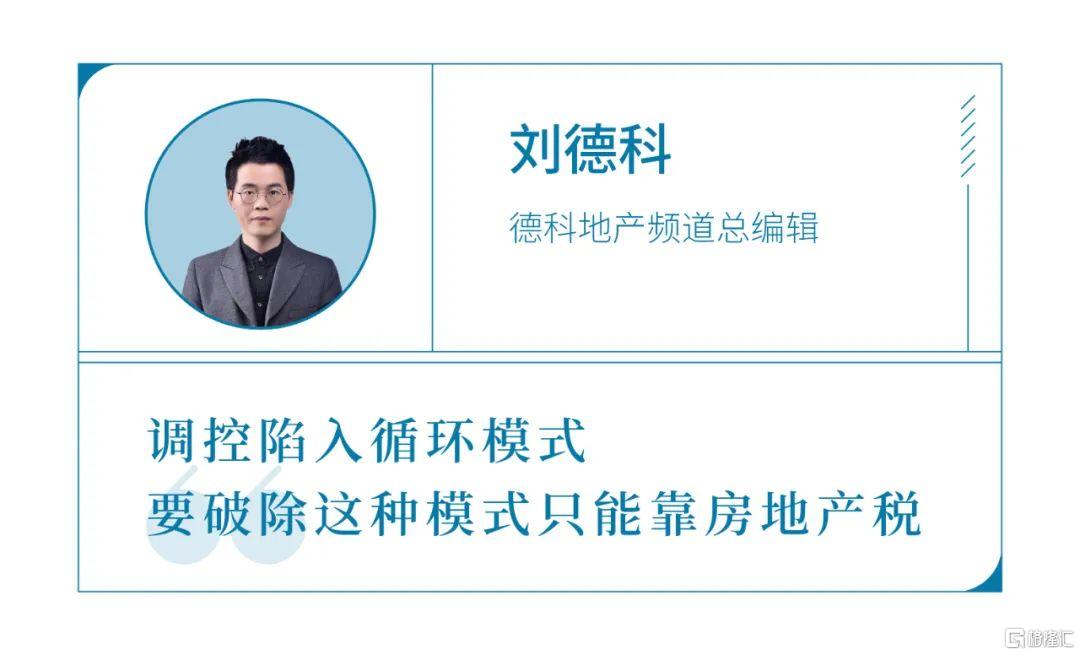

昨天,全國人大授權國務院在部分地區開展房地產稅改革試點工作,意味着房地產稅真的來了。這也意味着:房地產稅從原先的“先立法,再試點”,變成了現在的“先試點,再立法”。這說明,很着急。

爲什麼這麼着急?因爲調控陷入了循環模式(一放就漲,一收就冷,越調越漲),要破除這種循環模式,只能靠房地產稅。

這還意味着:“房地產稅”又變成了“房產稅”,其目的主要是爲了調控樓市,其次是爲了完善央地財稅分配機制(抑制土地財政與地方債風險)。

這更意味着:此前上海和重慶的房產稅試點經驗不夠,需要積累更多試點經驗。這說明,房地產稅的徵收力度肯定比滬渝要大,稅率要高,徵收對象要廣。

等國務院的具體辦法與地方政府的實施細則就是了,反正很快了。

至於房價會腰斬嗎?這個我們就不知道了。我們只知道:房地產稅開始試點之初,房價肯定要有所回調,但經過兩三年的適應之後,房地產稅的支出必然要加載在房價上。

本該跟房地產稅同時出現的“租購同權”,但願也能加速;不然,房地產稅就是孤立的,對於樓市的長久穩定意義之作用會打折扣。

最後,還是期望房地產稅能夠早日立法,畢竟,“稅由法定”早已是我們這個國家的共識。

拆解文件的表述,此次政策明確了房地產稅改革的三大目標:

1.積極穩妥推進房地產稅立法與改革。該表述說明,房地產稅改革將遵循試點先行、再推進立法的漸進思路。

2.引導住房合理消費和土地資源節約集約利用。該表述說明,當前將對住房和土地利用行爲進行嚴管和引導,尤其是嚴管炒房等行爲。

3.促進房地產市場平穩健康發展。該表述說明,房地產稅的改革,不能簡單理解爲財政體系的改革,而要將其和住房制度改革、促進房地產市場穩定發展等進行聯繫。

大家比較關心的哪些城市會納入試點,網上部分專家的觀點——浙江、深圳和海南納入改革試點,可信度很高。

浙江是共同富裕示範區,共同富裕就要杜絕共同炒房,所以改革試點可能性很大。深圳作爲社會主義先行示範區,房地產稅的改革就是先行示範的重要表現。海南作爲全國第一個提“去房地產化”的省份,加之自由港的建設以及全省限購的優勢,也完全可以納入試點。

就這三者,浙江改革的迫切性最強、概率最大。共同富裕是“十四五”的改革主軸線,浙江先行試點具有很好的基礎和示範效應。

More Content