本文來自格隆匯專欄: 一淩策略研究 ,作者:牟一凌、秦彥齊

導讀:高股息投資正迎來兩大歷史拐點:分紅穩定性提高與高股息抗通脹,此外傳統週期企業的剩餘現金流還具有轉型的期權價值。我們用預測的股息更好地代表股票的未來現金回報,並從信用和利率兩個維度探討了股息率利差均值回覆背後的動力。我們測算髮現中證紅利指數有27%的預期收益率,其中銀行和銀行以外成分股的預期收益率分別爲16%和57%。行業層面,鋼鐵、採掘(煤炭)、房地產、紡織服裝、非銀金融、建築材料、家用電器、銀行預期收益率較高。高股息投資在大類資產配置中價值將會系統性提升,我們給出“高股息30”及“高股息+高轉型期權價值30”兩個組合供投資者參考。

摘要

1 股息率的改良寫法:預測股息率

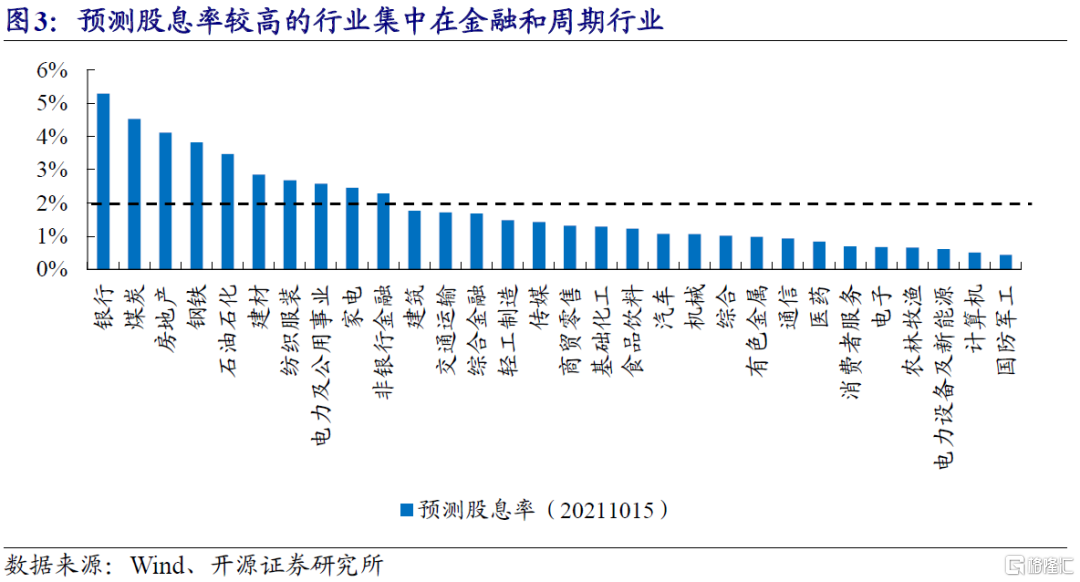

股票的紅利收益源於未來股息的發放,傳統的計算方式通常是使用過去12個月的股息作爲簡單代替,會對未來股息的估計產生誤差。我們通過分別預測現金分紅比例和股票淨利潤的方法,來得到預測的股息,我們發現預測的股息相比於TTM法可以更好地預測股票的未來收益。截至2021年10月15日,預測股息率最高的行業爲銀行、房地產、非銀金融等大金融行業,及煤炭、鋼鐵、石油石化、建材、電力等週期行業,預測股息率超過2%。股息收益是價值型企業股東回報的重要來源,也是我們討論紅利型股票估值修復的基礎。

2 股債聯動看均值回覆:通過股價上漲讓股息率下降

就股票投資者而言,其要求的股權風險溢價可以拆解爲盈利增長和股息率利差。我們從利率和信用兩個視角,發現中證紅利股息率和國債收益率反向波動,同時股息率利差和信用利差也反向波動。我們從股債聯動視角討論紅利資產價值修復的動力:通脹環境下國債收益率易上難下,信用利差也處於近10年來的低位,股息率利差有向下的動力,即通過股價上漲以帶動股息率下降完成估值修復。我們計算類似貨幣信用環境下股息率利差的中樞,由此測算股價修復的空間,發現中證紅利指數有27%的預期收益率,其中銀行和銀行以外成分股的預期收益率分別爲16%和57%。行業層面,股息率大於2%的行業中預期收益率接近或超過10%的行業有鋼鐵、採掘(煤炭)、房地產、紡織服裝、非銀金融、建築材料、家用電器、銀行。

3 高股息投資的兩大歷史拐點:分紅穩定性提高與高股息抗通脹

高股息行業分紅穩定性基本處於2016年以來的高位,大部分週期行業及房地產償債能力和現金流充裕度得到提升。當下高股息策略迎來兩大歷史級別的拐點:第一,過去產能週期向下時,由於大量產能過剩行業盈利能力低下但在債務上借新還舊,分紅股東相對於債權人來說承受了更大的不確定性和更低的回報水平;但當下伴隨行業出清,存續公司經營大幅改善,其分紅穩定性大幅提升,分紅股東要求的風險溢價理應下降(對應估值提升)。第二,在通脹中樞上移下,由於週期、金融行業盈利天然抗通脹,成爲比較好的通脹抵抗的“類固收”產品。高股息投資在大類資產配置中價值將會系統性提升,我們篩選出“高股息30”組合供投資者參考。

4 碳中和下:傳統週期企業的剩餘現金流重估價值

在碳中和的目標下,高耗能週期行業將處於長期產能擴張緩慢或者不擴張的情況。對應到企業的財務報表上,則體現爲長期資本增長緩慢,即使考慮較高的分紅比例,企業仍會積累大量剩餘現金。在產業轉型過程中,海外經驗和當下實際案例指示,大量剩餘現金給與了高能耗企業進行轉型的資本,未來從公司層面同樣可以實現新業務的轉型。我們用A股企業ROE的概率分佈,作爲公司新業務盈利能力的概率分佈,發現傳統利用閒置資金投資新業務成功的向上估值彈性較高,失敗的向下估值損失較小,新業務轉型的期權價值不容小覷。我們篩選出“高股息+高轉型期權價值” 30組合供投資者參考。

風險提示:歷史統計規律失效,利率大幅下行,信用需求大幅收縮

1. 股息率的改良寫法:預測股息率方法

股票的紅利收益源於未來股息的發放,傳統的計算方式通常是使用過去12個月的股息作爲簡單代替,會對未來股息的估計產生誤差。

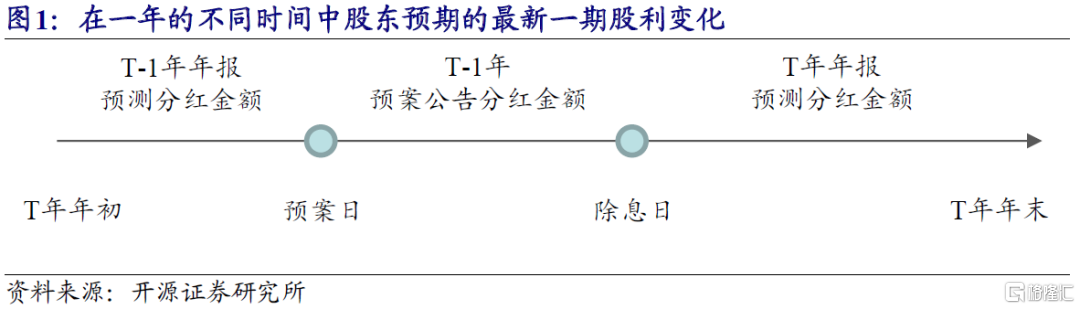

按照股息發放從預案到發放的時間,在一年的不同時間中股東預期的最新一期股息是動態變化的:

(1)預案公告日之前:大多數A股分紅的企業會選擇在年報發佈的同時發佈利潤分配預案,在此之前投資者可以根據往年的現金分紅比例和對企業的盈利預期,預測分紅金額,注意此時投資者預期的現金分紅對應的是上一年的利潤分配。

(2)預案公告日至除息日之間:在除息日之前,投資者對於即將發放的分紅收益是確定的,即預案公告的分紅金額。通常A股的除息日集中在5-7月。

(3)除息日之後:投資者可獲得的最新一期利潤分配從上一年轉移到本年,可以根據往年的現金分紅比例和對企業的盈利預期,預測下一年的分紅金額。

我們將股利分爲兩個部分進行預測,分別是現金分紅比例的預測和盈利的預測。對於現金分紅比例,我們計算過去三年中企業盈利爲正時的平均現金分紅比例;對於盈利,我們採用分析師的一致預測數據,對於沒有分析師覆蓋的企業則採用TTM的盈利進行代替。

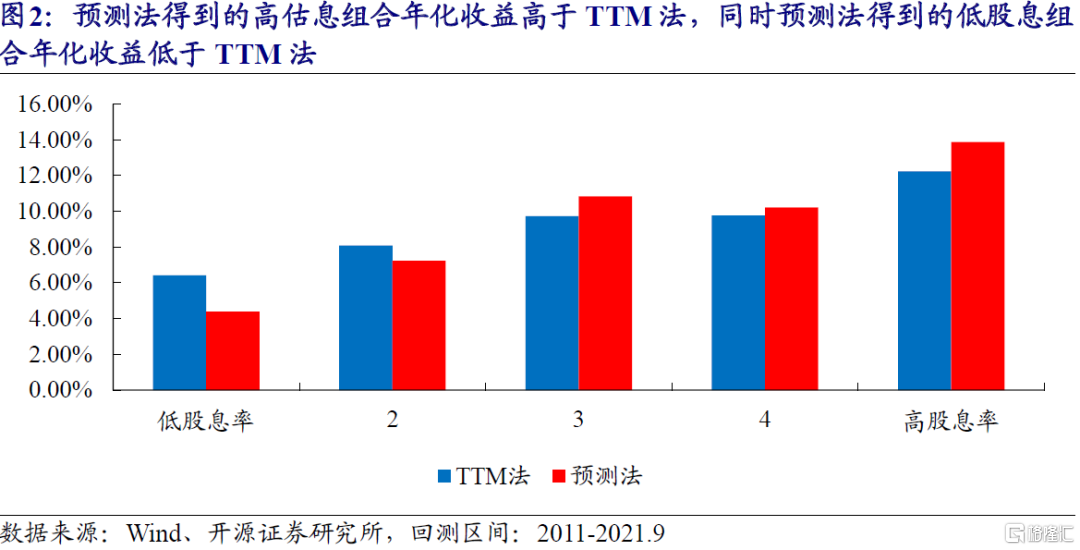

爲了驗證預測法比TTM法能夠更好地反映投資者地預期收益,我們每個月底根據TTM法和預測法分別將股票按照股息率從高到低分爲5組,每組等權配置,持有至下一個月底。2011年以來,預測法得到的高估息組合年化收益高於TTM法,同時預測法得到的低股息組合年化收益低於TTM法,說明預測的股息相比於TTM法可以更好地預測股票的未來收益。

截至2021年10月15日,股息率最高的行業爲銀行、房地產、非銀金融等大金融行業,及煤炭、鋼鐵、石油石化、建材、電力等週期行業,預測股息率超過2%,相對收益視角下具有較高的配置價值。

2. 股息率利差均值回覆的動力學:股債聯動

2.1 股息率利差均值回覆的動力學(1):利率視角

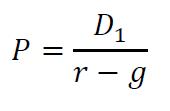

根據股利模型(Gordon公式),股價的合理價值由股息、盈利的長期增長率和投資者的預期收益率決定:

其中,D1是未來一期的每股股息,r爲投資者的預期收益率,g爲盈利(股息)的長期增長率。因此,投資者的預期收益率可以拆解股息率和盈利增長率之和:

而股票相對於無風險收益率的股權風險溢價ERP=r-rf可以表達爲盈利增長率和股息率利差(DRP)兩項:

因此,從股息率利差構成的角度,股息率利差的波動來源於股息率的波動和無風險收益率的波動;假設長期股權風險溢價不變的情況下,股息率利差的波動還來源於盈利的波動。

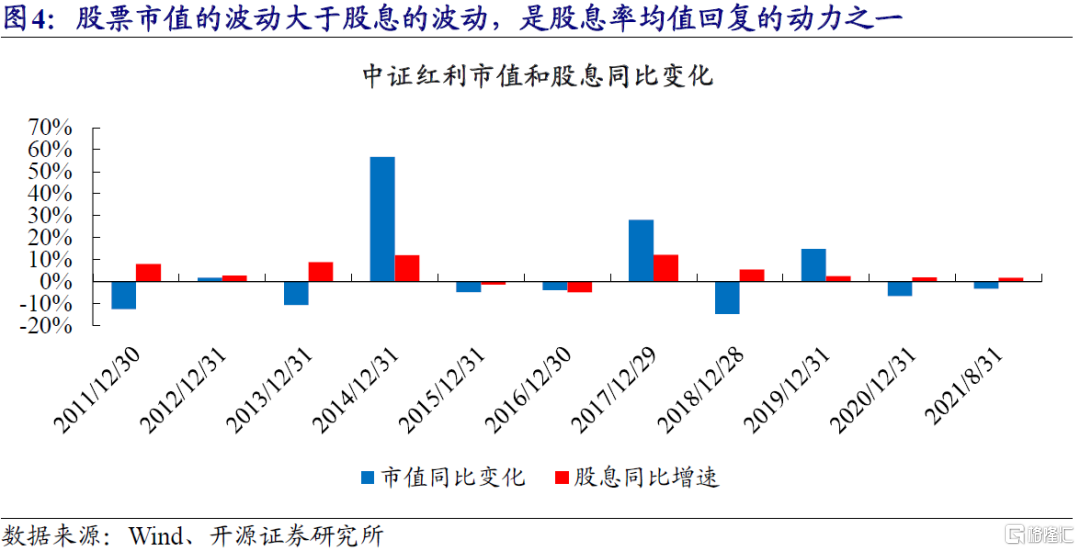

從股息率本身來看,股票市值的波動高於股息的波動,且市值增長與股息增長正相關,是股息率均值回覆的原因之一。2011年以來,中證紅利指數市值變化率的波動率爲21.5%,股息變化率的波動率爲5.4%。同時,中證紅利指數的市值增長與股息增長正相關,相關性達51%。因此,股息高增長大概率帶來市值更大幅度的上漲,股息低增長大概率帶來市值更大幅度的下跌,從而造成了股息率的週期波動。

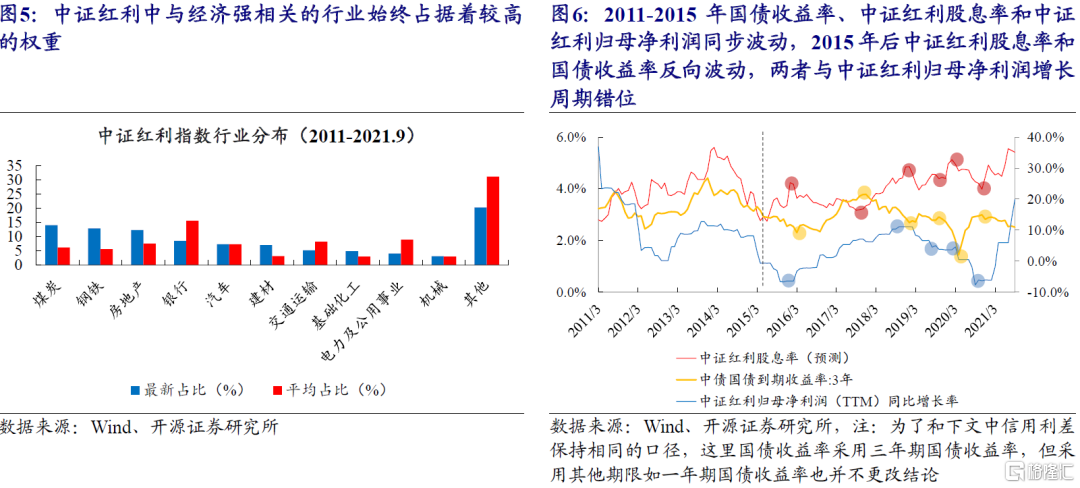

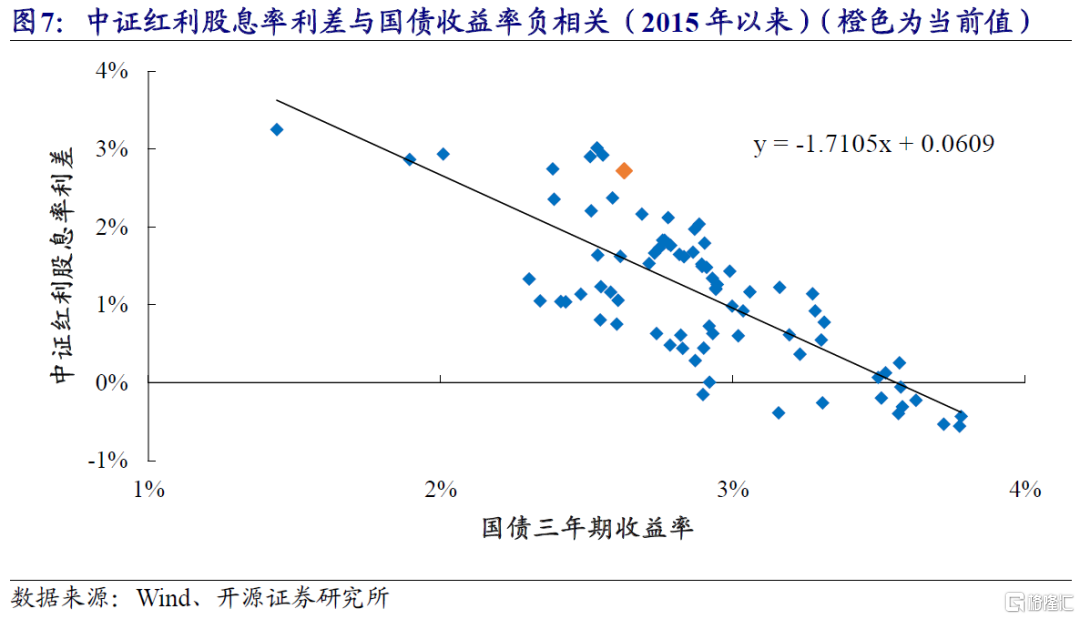

從盈利、股息率和無風險收益率聯動的角度來看,2011-2015年國債收益率、中證紅利股息率和中證紅利歸母淨利潤同步波動;2015年後中證紅利股息率和國債收益率反向波動,兩者與中證紅利歸母淨利潤增長週期錯位。這背後的經濟邏輯比較利於理解,在2015年甚至更早以前,中證紅利的股息率核心決定因素是盈利本身,而由於行業的強週期性,盈利本身正好與國債收益率指示的宏觀經濟同步,盈利的彈性抵消了因爲價格下行帶來的股息率壓縮。2015年之後,股息率的變化的盈利驅動因素在變弱,受到股票價格波動的因素在強化。由於經濟的起落帶來了貨幣信用環境的變化,其對估值的影響一定程度也開始在股息率變化趨勢中起到了作用。從實證意義上,我們可以理解爲在國債收益率上行階段,對於股息率由於價格因素會迎來下行,構成了股票估值修復的空間。

由於國債收益率和股息率(股息利率利差)間的反向波動,2015年以來中證紅利股息率利差與國債收益率之間負相關。截至2021年10月15日三年期國債收益率爲2.6%,爲2021年以來低位,通脹環境下國債收益率難以繼續下行,是中證紅利股息率利差修復的基礎。假設中證紅利的股息率利差迴歸類似貨幣環境下的中樞,我們可以測算出股價修復的空間:

我們用線性迴歸得到的股息率利差中樞應爲1.6%;此外,當三年期國債收益率在2.5%-2.7%之間時,股息率利差中位數爲1.6%。因此,我們測算合理的中證紅利股息率利差應爲4.2%左右,相比於5.3%的實際值,有約27%的預期收益率。

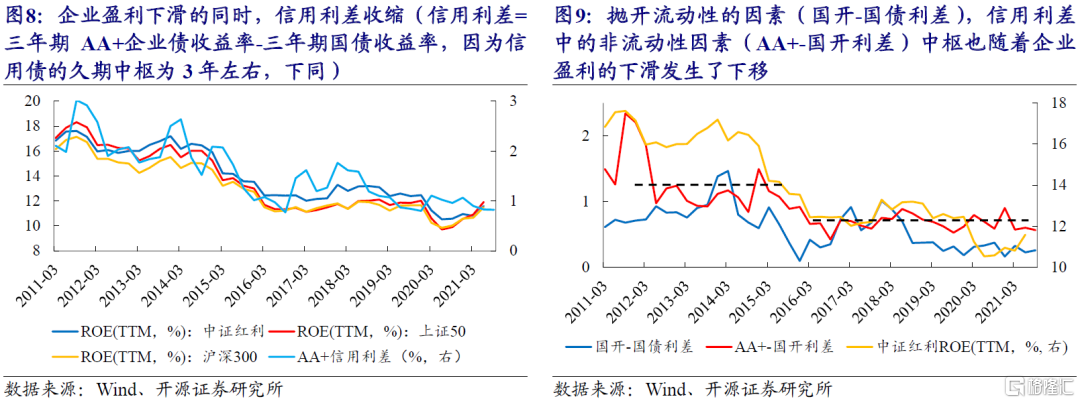

2.2 股息率利差均值回覆的動力學(2):信用視角

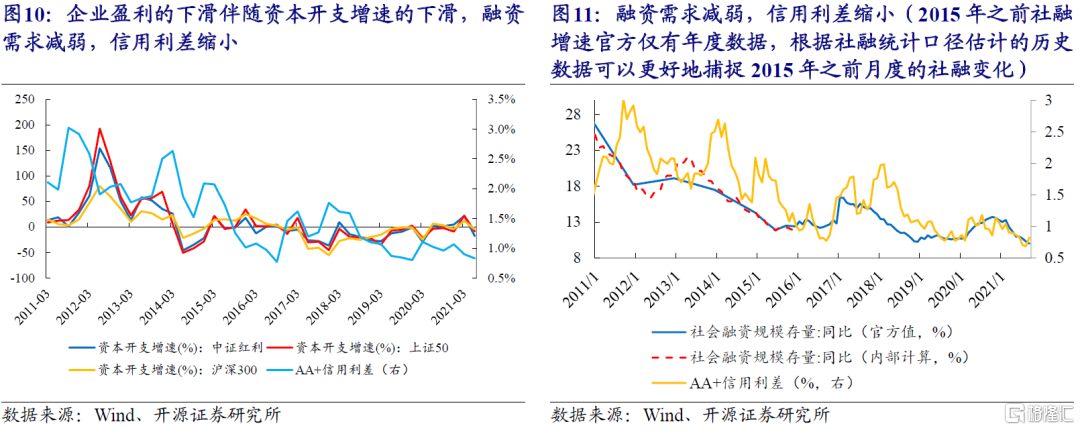

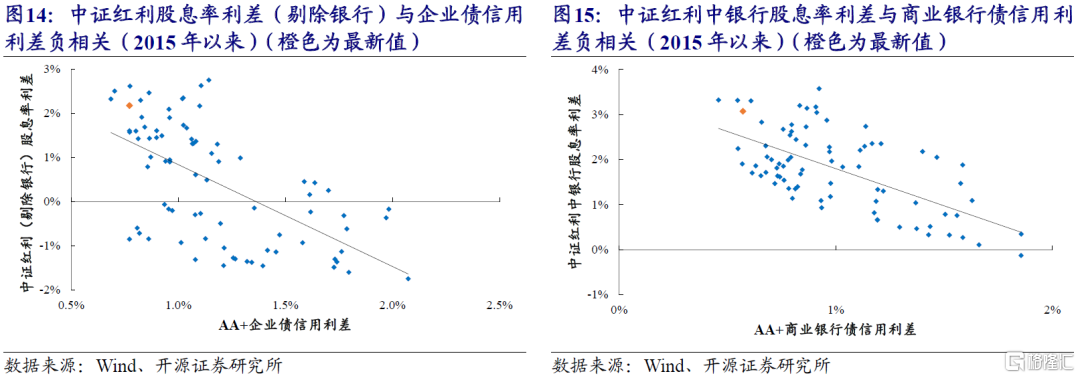

企業的投資人分爲股東和債權人,股東要求的股息率利差與債權人要求的信用利差負相關,信用的週期波動也是股息率利差週期波動的基礎。其邏輯有兩層。首先,投資者會根據股息率和債券收益率的相對性價比進行資產配置,從而使得兩者之間的價差出現均值回覆的過程。第二,如前文所述,當企業盈利(預期)下滑時,股息率利差會升高,而企業盈利的下滑並沒有因爲風險增加帶來信用利差的擴張,反而帶來了信用利差的收縮。爲了釐清這裏的關係,我們將信用利差(AA+-國債利差)進一步分解爲流動性的因素(國開-國債利差)和非流動性因素(AA+-國開利差)。即使拋開流動性因素,信用利差中的非流動性因素中樞也隨着企業盈利下滑發生了下移。信用利差隨企業盈利下滑而收縮,其背後的邏輯更多地要從融資需求角度出發:企業盈利的下滑伴隨資本開支增速的下滑,融資需求減弱,導致了信用利差縮小。股息率利差和信用利差的反向波動及信用週期是股息率利差均值回覆的動力。

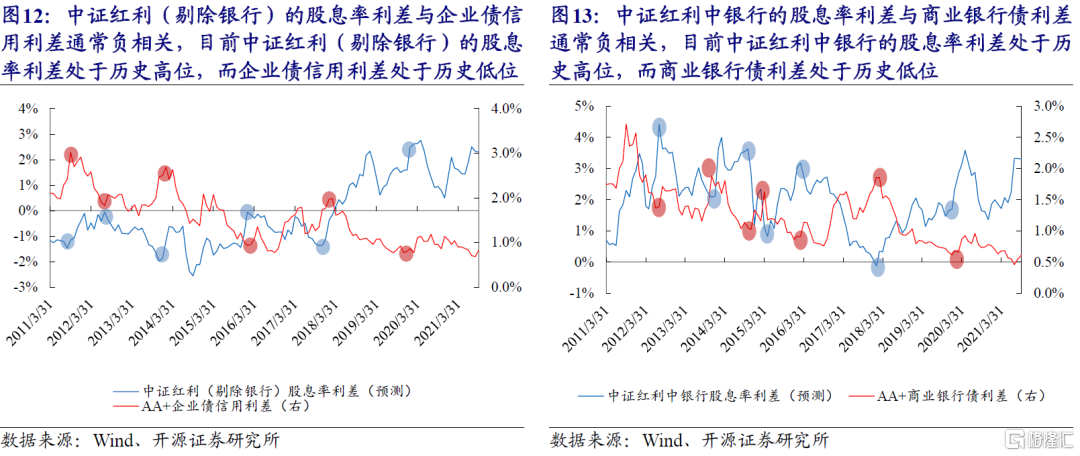

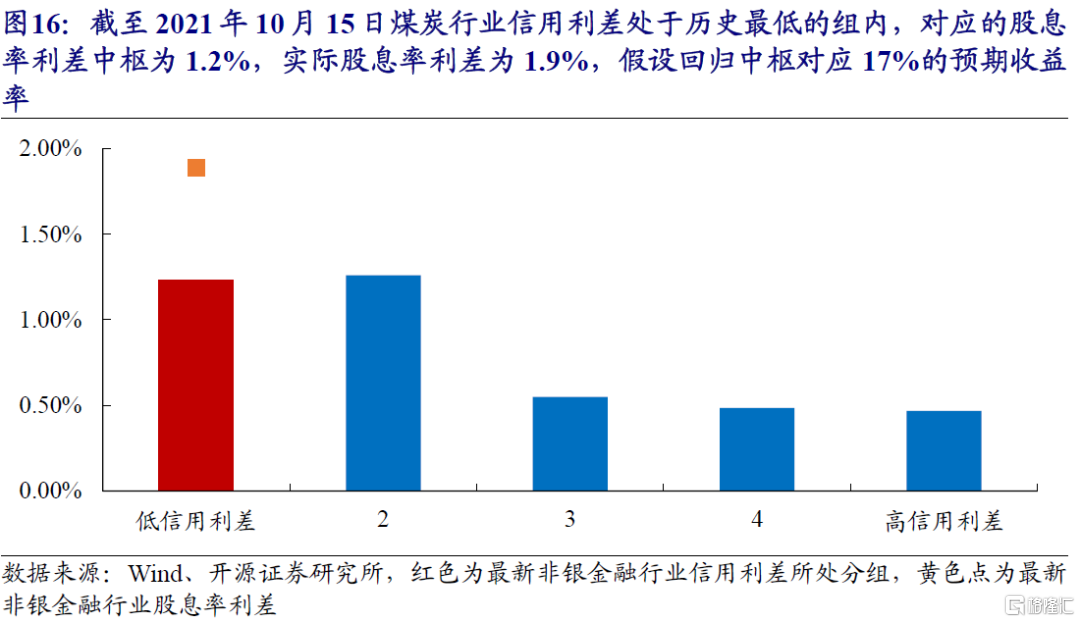

考慮到企業債與商業銀行債定價差別較大,對於高股息股票中市值佔比較高的銀行與其他行業我們分別進行考慮。我們對比了2011年以來中證紅利(剔除銀行)的股息率利差與企業債信用利差,以及中證紅利中銀行的股息率利差與商業銀行債利差的關係,發現均呈現負相關的特點。目前,無論是企業債信用利差還是商業銀行債信用利差,均處於2011年以來的歷史低位,難以繼續下行,是股息率利差修復的基礎。需要強調的是,在寬信用的預期下,信用利差近期可能也並不存在大幅修復的可能,但即使信用利差不變,紅利股的股息率利差也處於近年來類似信用環境下的高點。

截至2021年10月15日,AA+級企業債信用利差和AA+級商業銀行債信用利差分別爲78bp和56bp,均爲歷史最低水平附近。假設上述指數的股息率利差迴歸類似信用環境下的中樞,我們可以測算出股價修復的空間:

我們統計AA+級企業債信用利差在80bp以下對應的中證紅利(剔除銀行)股息率利差平均數爲0.9%,和AAA級商業銀行債信用利差在60bp以下對應的中證紅利中銀行股息率利差平均數2.2%,作爲股息率利差的中樞,對應中證紅利(剔除銀行)股息率及中證紅利中銀行股息率分別爲3.1%和4.9%,相對實際股息率4.8%和5.7%的預期收益率爲57%和16%。

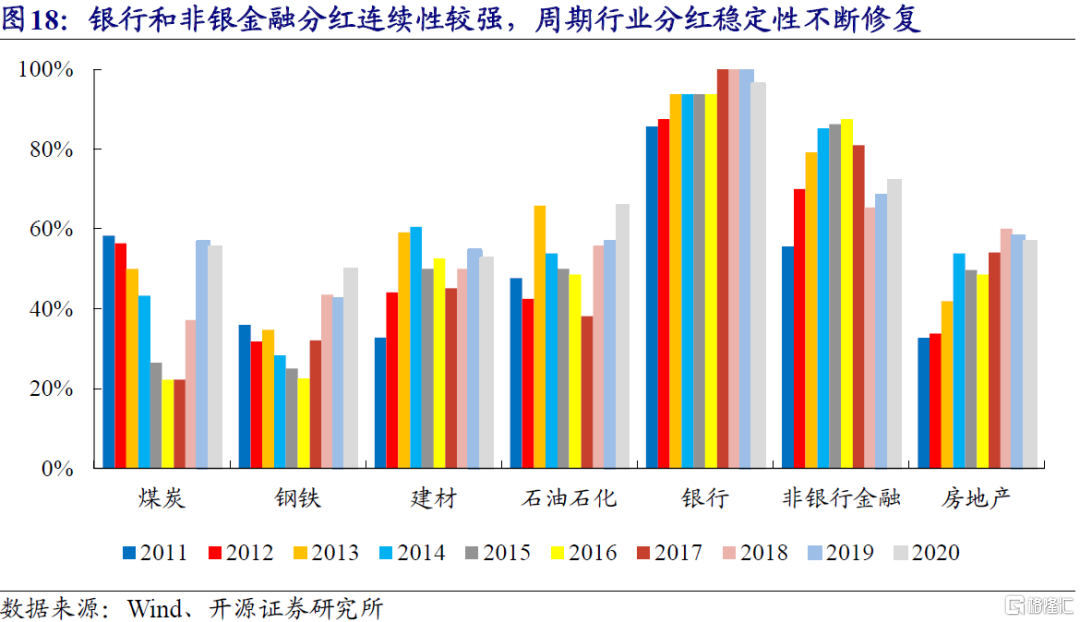

2.3 股息率修復空間較大的行業:鋼鐵、採掘(煤炭)、房地產、紡織服裝、非銀金融、建築材料、家用電器、銀行

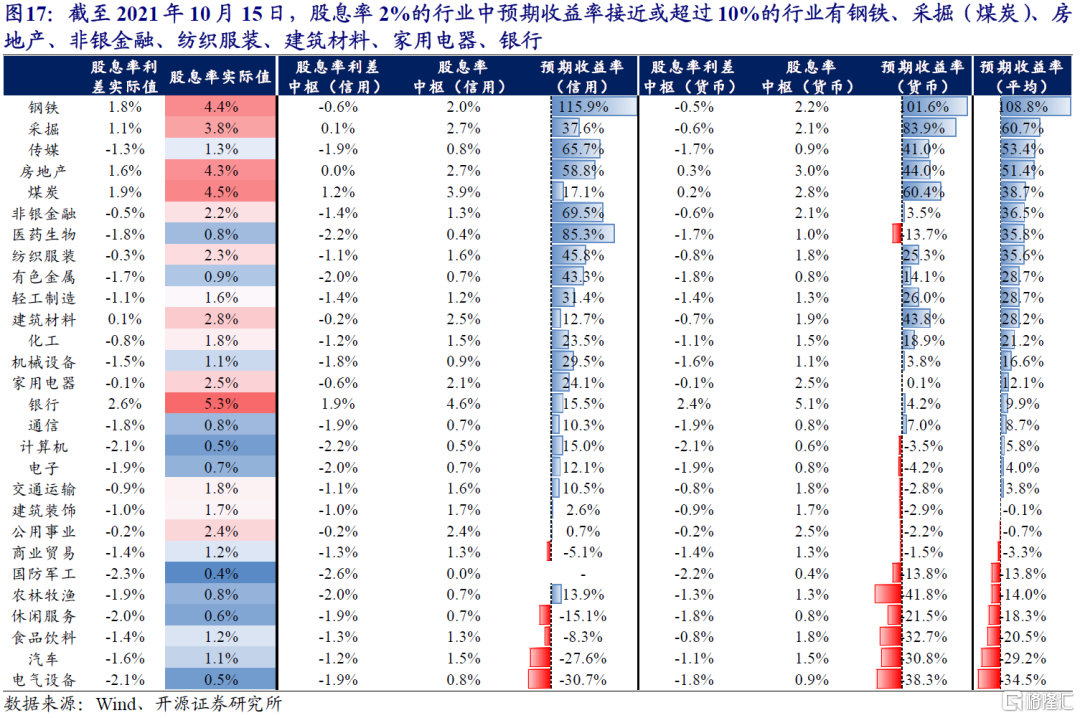

按照上述對於中證紅利指數修復空間的測算方法,我們分別從利率和信用兩個視角計算不同行業對應的股息率利差中樞,並計算迴歸中樞所帶來的股價修復空間。信用視角下,股息率利差中樞的確認方法如下:我們首先將2015年以來每個行業的AA+級信用利差從低到高分爲5組,每一組計算股息率利差的平均值,並將最新股息率利差所處分組的利差平均值作爲股息率利差中樞(信用)。例如,2021年10月15日煤炭的信用利差處於歷史最低的一組,對應股息率利差中樞爲1.2%,實際股息率利差爲1.9%,對應17%的預期收益率。

利率視角下,股息率中樞的確定方法與中證紅利指數相同:取2015年以來三年期國債收益率處於2.5%-2.7%之間時對應的行業股息率利差平均值,作爲股息率利差中樞(貨幣)。

我們取信用和利率兩個視角下計算的預期收益率的平均值作爲預期收益率的估計。截至2021年10月15日,股息率大於2%的行業中修復空間接近或超過10%的行業有鋼鐵、採掘(煤炭)、房地產、紡織服裝、非銀金融、建築材料、家用電器、銀行。

3. 高股息行業分紅穩定性提高

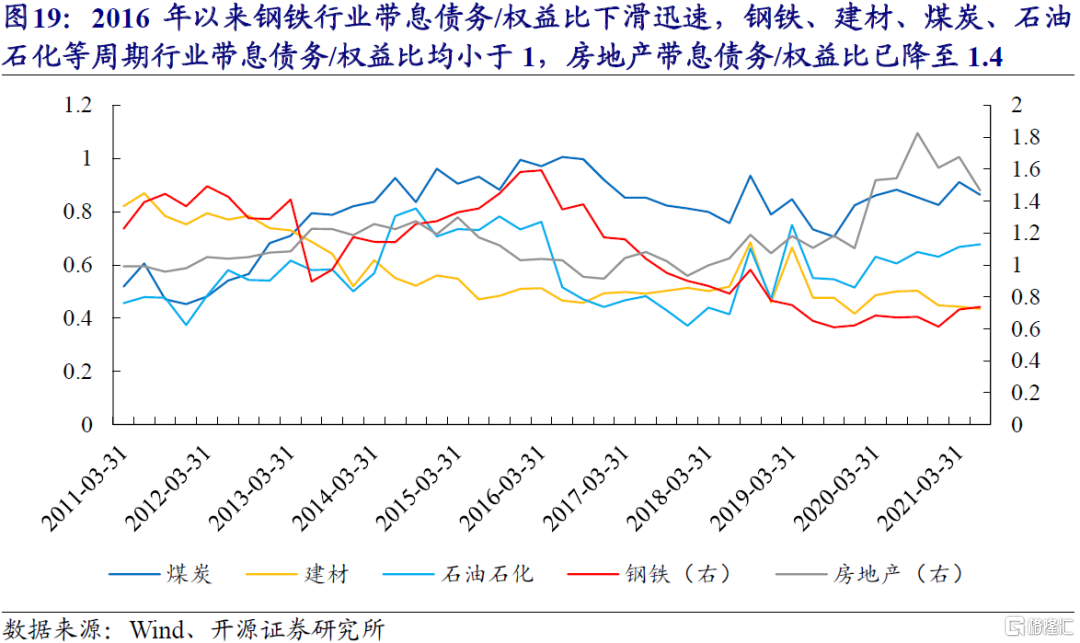

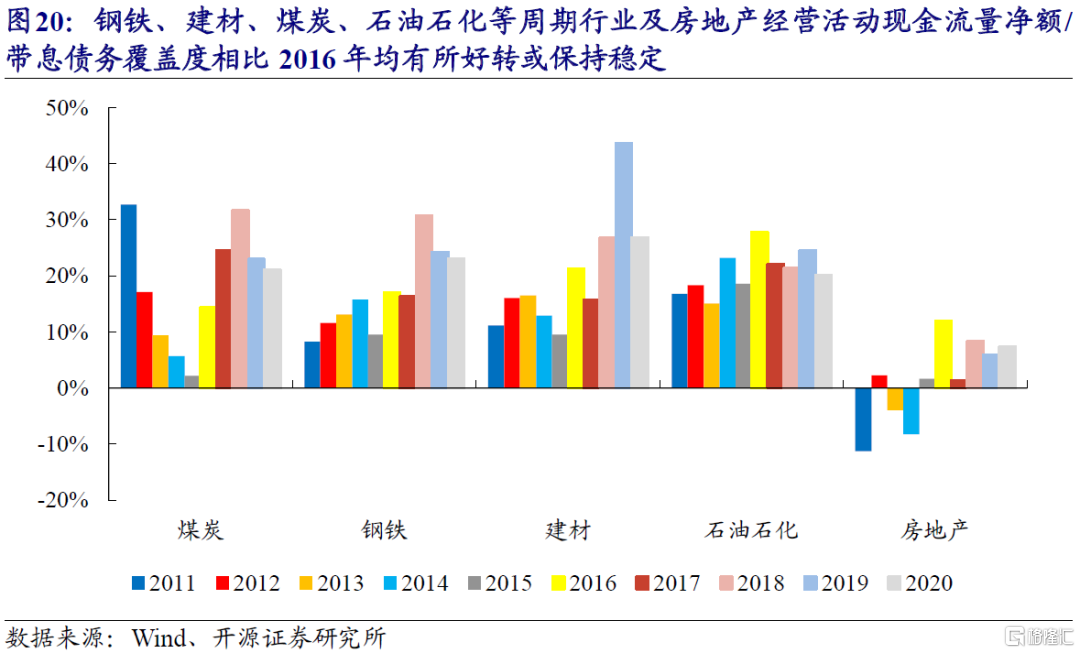

除了盈利水平較高之外,近年來高股息行業股息派發的安全邊際也隨着分紅穩定性的提升而得到增強。其中,銀行和非銀金融分紅連續性較強,連續三年分紅股票佔比持續處於高位;週期行業和房地產企業分紅穩定性不斷修復,鋼鐵、建材、有色、煤炭、房地產分紅連續三年分紅股票佔比處於2016年以來的高位。

2016年以來,大部分週期行業及房地產償債能力和現金流充裕度得到提升,連續分紅佔比逐步提高,分紅穩定性逐漸向好。週期行業及房地產企業目前較低的負債率和好轉的償債壓力,以及較充裕的現金流,是未來穩定利潤分配的前提。

向前看,我們在報告《揭祕“滯脹牛”》當中提到,在“經濟需求回落+政策環境溫和+長期通脹中樞上移”的供給型“類滯脹”組合下,社會的利潤會向靠近通脹來源以及受益於名義利率上行/實際利率下行的行業靠近,週期和金融的盈利水平及付息能力也因此會得到提高。

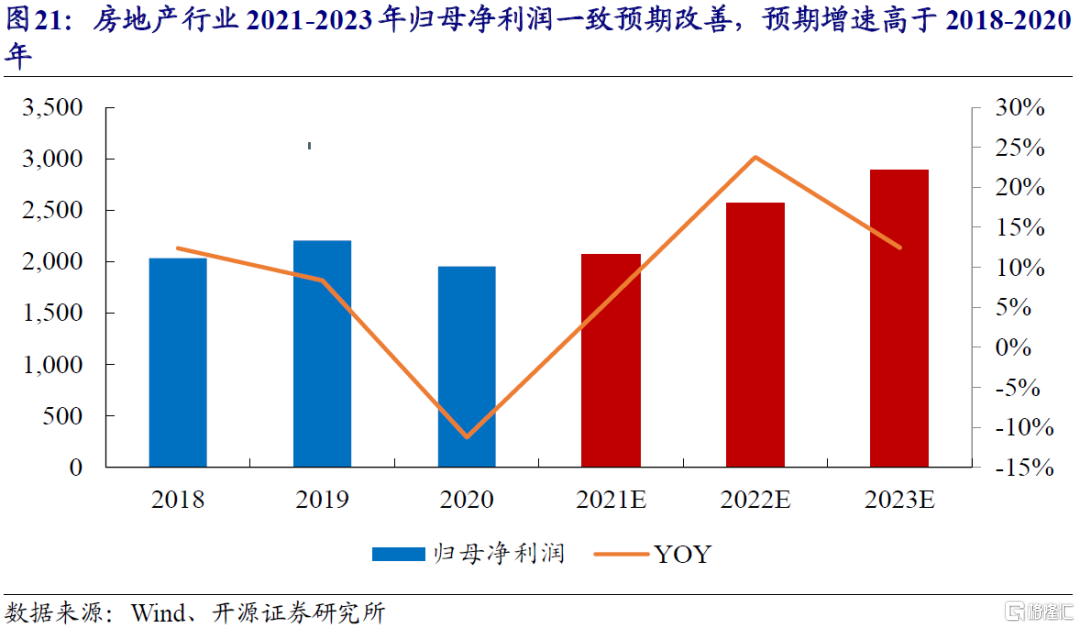

對於房地產企業而言,其負債和現金流狀況,以及利潤情況也預期改善。9月27日央行召開三季度貨幣政策例會,提到“促進房地產市場的健康發展,維護住房消費者的合法權益”,9月29日央行與銀保監會聯合召開房地產金融工作座談會,“房住不炒”的政策大概率不會加碼,且執行過程中會更加審慎,避免產生系統性風險,房地產領域正常的融資需求將會得到保障,現金流情況好轉。此外,由於報表後置,未來兩年房地產行業的利潤水平仍預期改善,2021-2023年房地產行業的一直預期淨利潤增速爲正,且高於2018-2020年,爲分紅提供支撐。

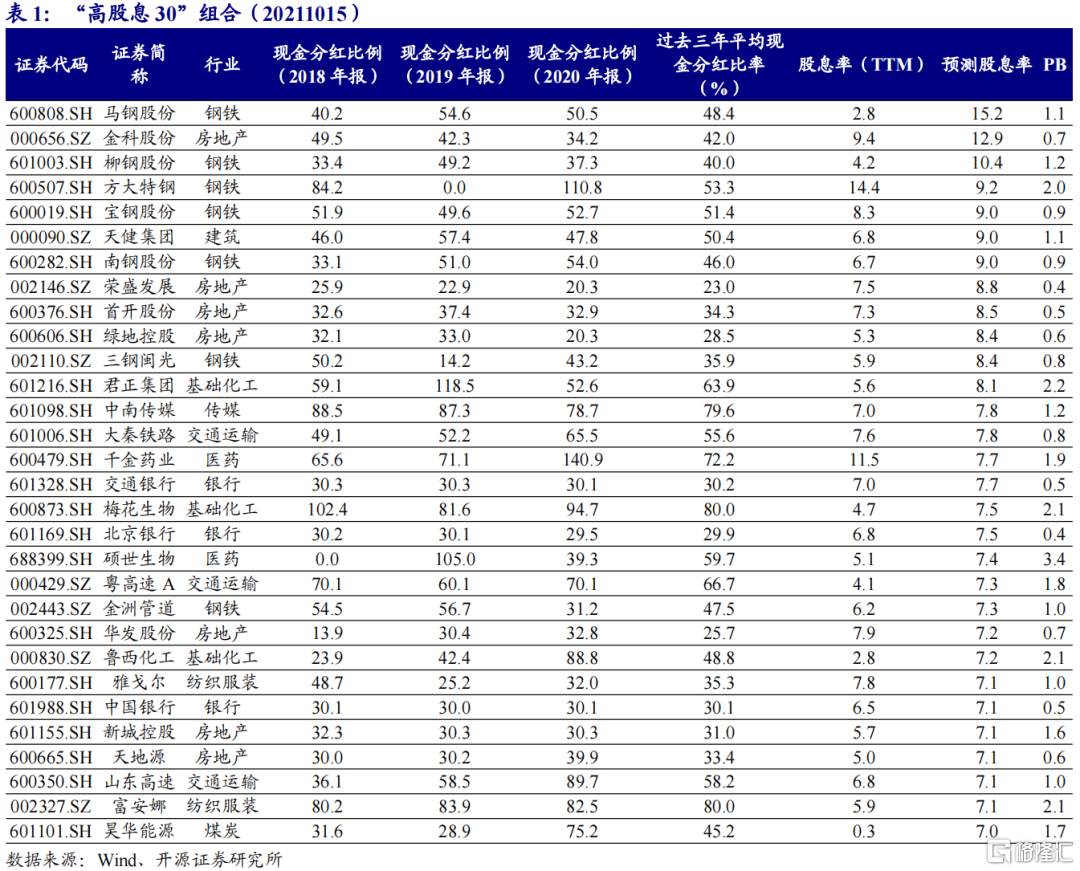

我們剔除了現金分紅比例明顯下滑的股票以避免價值陷阱,給出了截至2021年10月15日的預測股息率最高的30只股票組合(“高股息30”),供投資者參考。組合的股息率(TTM)平均值爲6.4%,預測股息率平均值爲8.3%,過去三年平均現金分紅比例的平均值爲47.5%,PB平均值1.2,具有高分紅、低估值的特點。

4 紅利之外:碳中和下週期企業的現金流重估價值

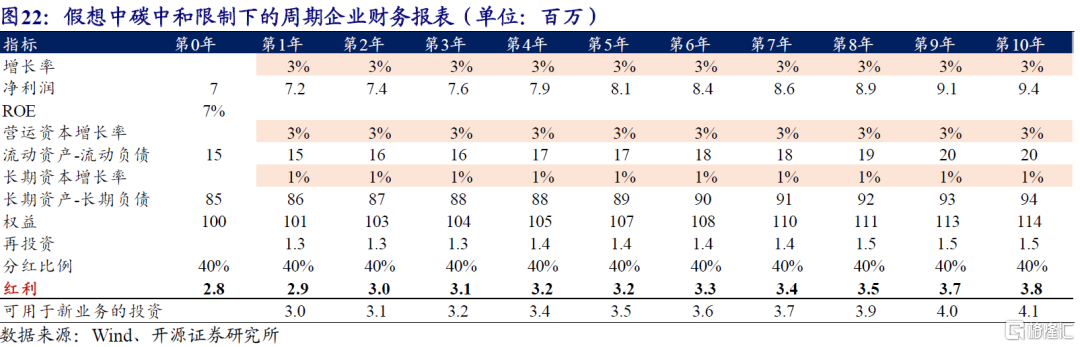

在碳中和的目標下,大部分週期行業將處於長期產能擴張緩慢或者不擴張的情況。對應到企業的財務報表上,則體現爲長期資本(長期資產-長期負債)增長緩慢,企業資產負債表的變化主要來源於營運性資本(流動資產-流動負債)的投入。例如,我們可以假想一個週期企業,每年的淨利潤增長率爲3%,主要來源於價格上漲,對應營運資本增長率爲3%,長期資本增長率爲1%,用於維持產能。假設期初企業淨資產爲1億元,長期資本佔淨資產比爲85%,每年分紅40%,則10年內企業會累積3550萬元的閒置資金。

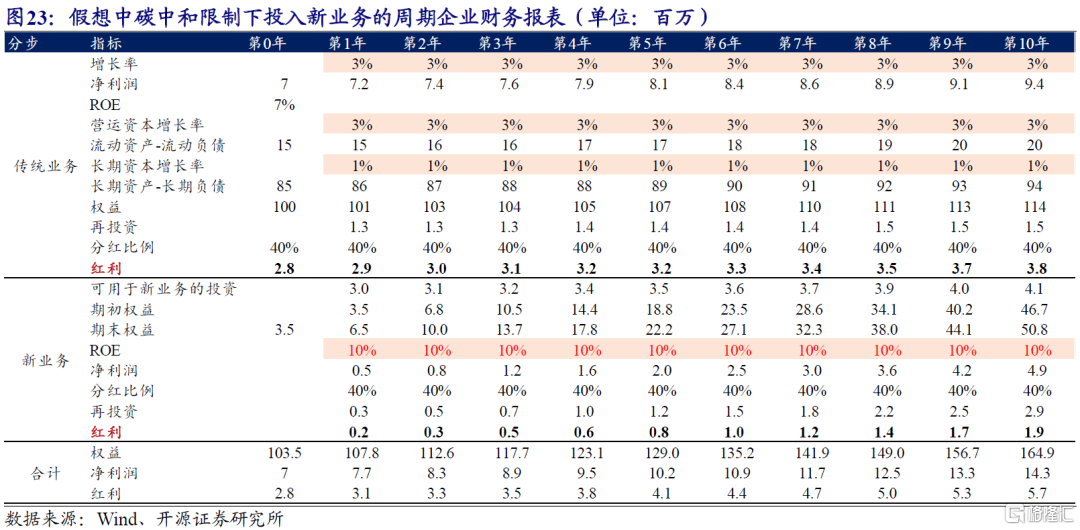

企業大概率不會將資金閒置,而是用於投資新的業務。例如,對於上述企業,每年將其全部閒置資金都投入到ROE爲10%的新業務中,新業務中除40%的紅利發放外利潤也全部投入新業務,則到第10年,股東分配到的紅利從380萬元增長到了570萬元。假如折現率爲8%,10年之後企業的紅利增速爲5%,則企業當前的估值應爲1.2億元,對應1.16倍PB,和17.2倍的PE。假如企業投入與傳統業務ROE相同的業務,其他條件不變下企業的估值應爲1.07億元,對應1.03倍PB和15.3倍PE。兩者的估值差即企業的轉型價值。

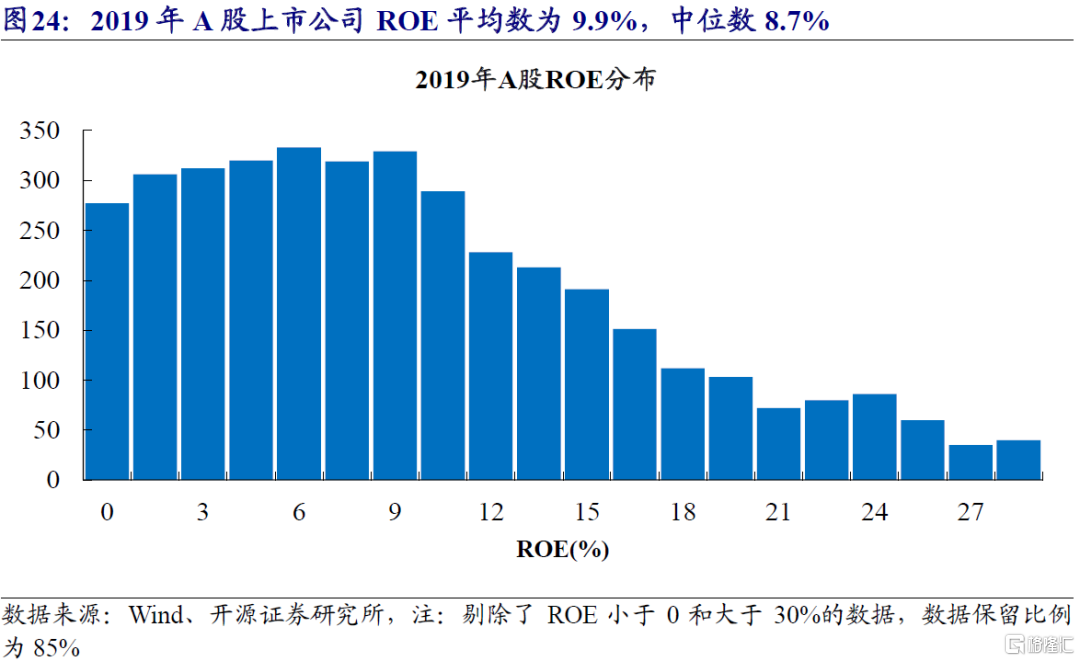

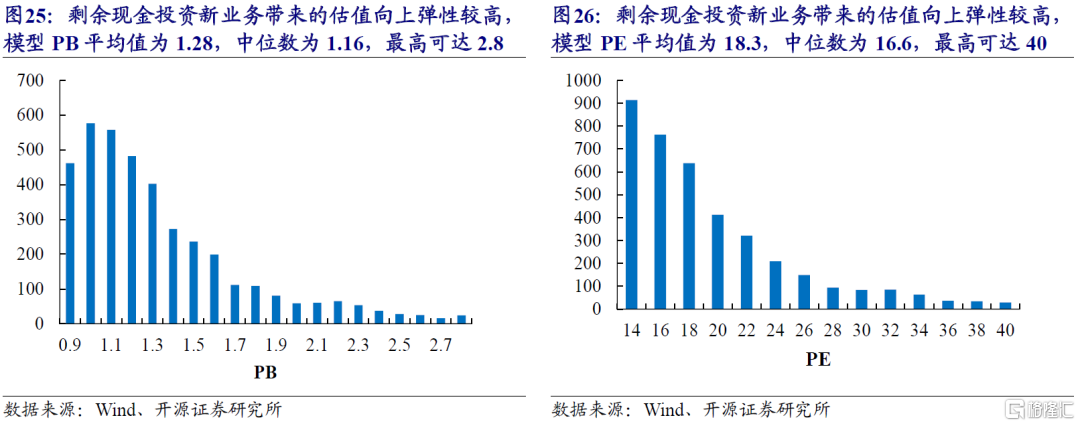

我們將2019年A股上市公司的ROE概率分佈(剔除ROE小於0和大於30%的公司)作爲新業務ROE的概率分佈代入上述估值模型,得到的PE平均值和PB平均值分別爲18.3和1.28,即疊加新業務價值後公司合理估值的期望,高於原業務對應的合理估值。值得注意的是,由於企業ROE的分佈具有長尾效應,投資新業務成功帶來的向上估值彈性較高,失敗帶來的向下估值空間有限,PE和PB的最高值可達40和2.8,最低仍有13和0.9。

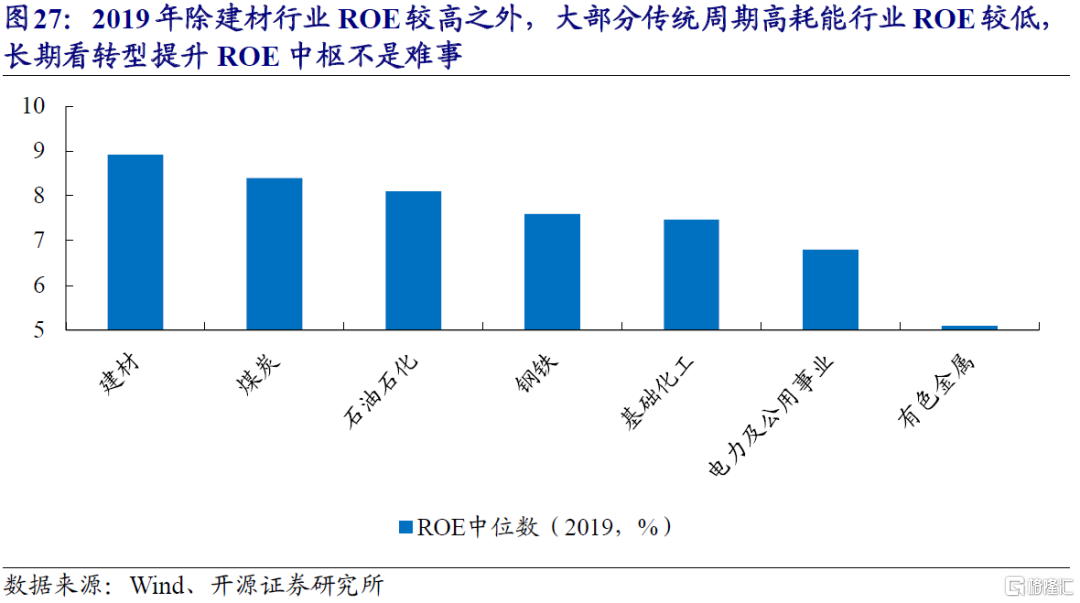

在疫情之前,傳統高耗能週期行業中除建材ROE中位數較高達到9%以外,大部分行業如煤炭、石油石化、鋼鐵、化工、電力及有色金屬ROE中位數較低,在5%-8%之間,投資新業務的ROE大概率高於傳統業務。在碳中和目標下,上述行業產能擴張受限,長期資本開支預計低增長,在分紅之後仍會產生大量剩餘現金流,如果用於更高盈利能力的新業務發展,將爲企業帶來轉型的期權價值。

在現實的案例中,我們在《結構轉型往事:產業政策與日本股市》曾提到,在日本第二次產業轉型期間,重點發展半導體行業,有大量的有色金屬企業通過半導體業務實現了轉型和股價上漲。站在當下,我們提示投資者重視傳統行業中轉型帶來的機會。

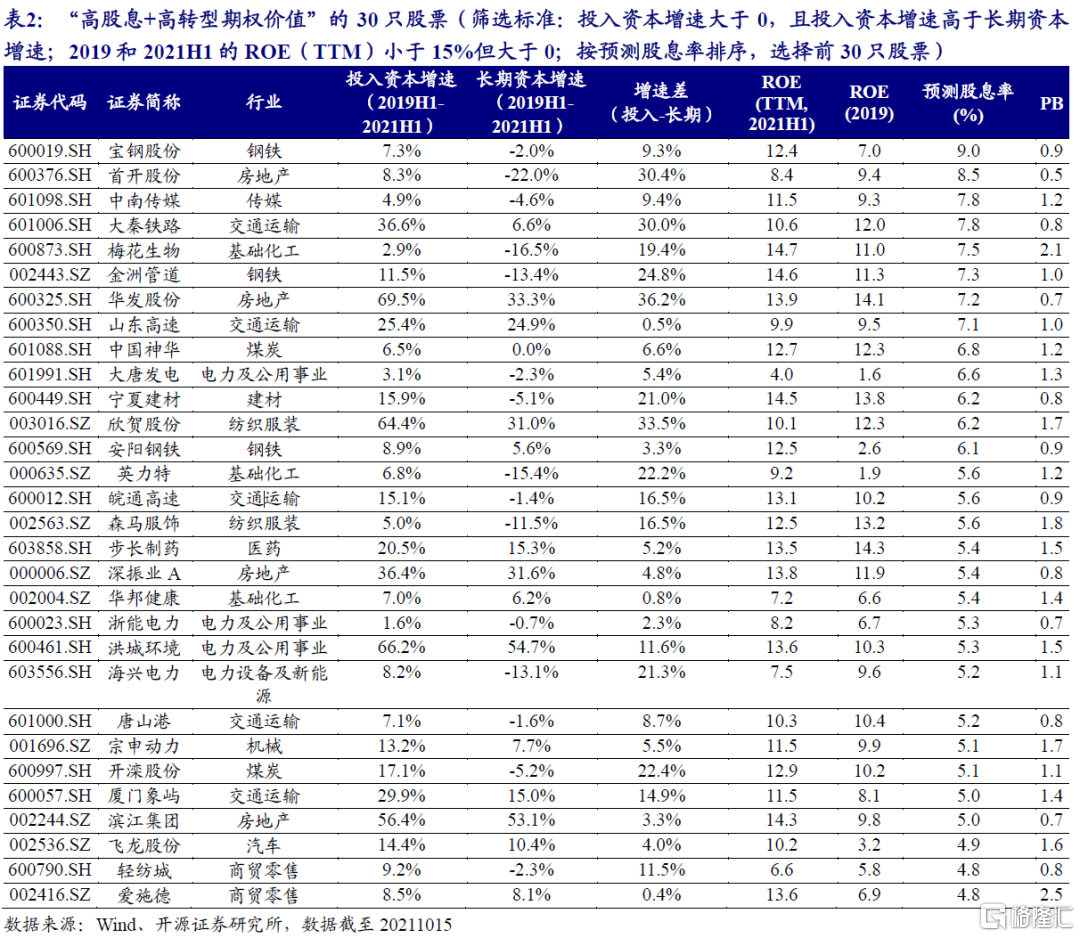

我們按照如下標準,篩選出“高股息+高轉型期權價值”的30只股票,供投資者參考:(1)主營業務仍在發展,但長期資本增長較慢:投入資本增速大於0,且投入資本增速高於長期資本增速;(2)ROE較低,可以通過轉型帶來估值彈性:2019和2021H1的ROE(TTM)小於15%但大於0;(3)預測股息率高:將符合條件1和2,且股息率大於3%的股票(共83只),按預測股息率從大到小排列,選擇前30只個股。從選出的股票結果來看,主要集中在週期板塊,且估值較低,平均PB僅1.2,同時兼具估值保護、高分紅現金流和轉型期權的特徵。

5. 價值迴歸:天時、地利、人和

相對收益視角來看,我們發現長期來說高股息股票收益率更高。2011年以來,預測股息率最高的組合相對預測股息率最低的組合有約9%的年化超額收益。銀行、房地產、非銀金融等大金融行業,及煤炭、鋼鐵、石油石化、建材、電力等週期行業,預測股息率超過2%,相對收益視角下具有較高的配置價值。

絕對收益視角來看,貨幣和信用的週期,以及股債的聯動,造成股息率利差均值回覆,從而帶動股價的波動,其中股息率和無風險收益率反向波動,股息率利差和信用利差反向波動。通脹環境下國債收益率易上難下,信用利差也處於近10年來的低位,即使目前的貨幣信用環境不變,高股息股票的股息率也處於類似環境下的高位,向中樞均值迴歸將帶來股價的修復。根據我們的測算股息率大於2%的行業中預期收益率多數在10%到100%之間,接近或超過10%的行業有鋼鐵、採掘(煤炭)、房地產、紡織服裝、非銀金融、建築材料、家用電器、銀行,在絕對收益和相對收益兩個角度有較高配置價值。

從股息率派發的安全邊際來看,高股息行業分紅穩定性基本處於2016年以來的高位,大部分週期行業償債能力和現金流充裕度得到提升,其中週期和金融行業在“類滯脹”環境中,根據美國70年代經驗看,由於盈利抗通脹,紅利投資將成爲抗通脹的重要力量,甚至大幅跑贏通脹上行。基於此,我們篩選“高股息30”組合供投資者參考。

對於未來存續問題,我們可以從再投資概率分佈加以理解。在碳中和的約束下,高耗能的週期行業長期資本開支預計低增長,在分紅之後仍會產生大量剩餘現金流,如果用於新業務的發展,除了紅利之外,還會爲企業帶來轉型的期權價值。我們篩選出“高股息+高轉型期權價值”的30只股票,供投資者參考。

6.風險提示:歷史統計規律失效,利率大幅下行,信用需求大幅收縮。

More Content