本文來自格隆匯專欄:開源證券趙偉

要點

9月以來,全球能源危機持續發酵,引發市場對能源危機未來政策應對及影響的熱切討論。基於此,本文詳細梳理了以往能源危機的經驗,供市場參考。

歷輪全球能源危機,是如何收場?

一次能源危機收場,皆與地緣政治衝突緩和、供給恢復,以及需求大幅回落有關。作爲典型的一次能源危機,3次石油危機爆發的導火索分別是中東、兩伊及海灣戰爭。與之對應,3次危機走向尾聲,也是和地緣政治衝突緩和、石油供給逐步恢復有關。當然,需求端的大幅回落,也對3次危機的結束起到“助力”作用。

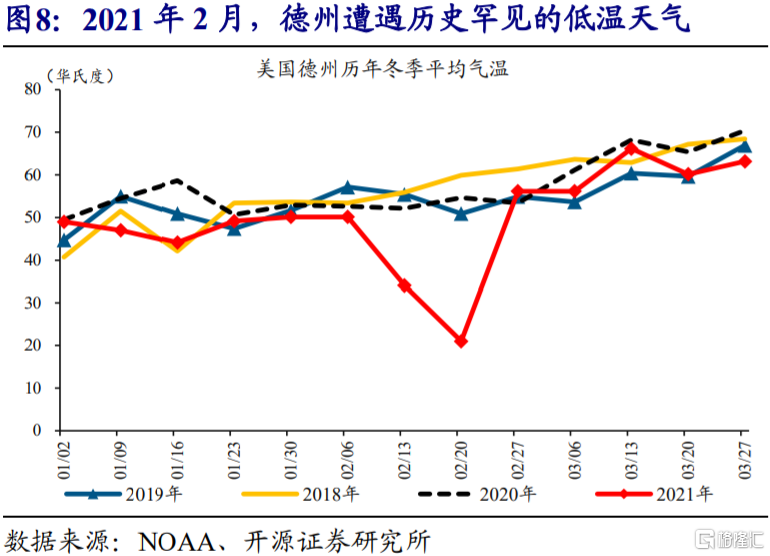

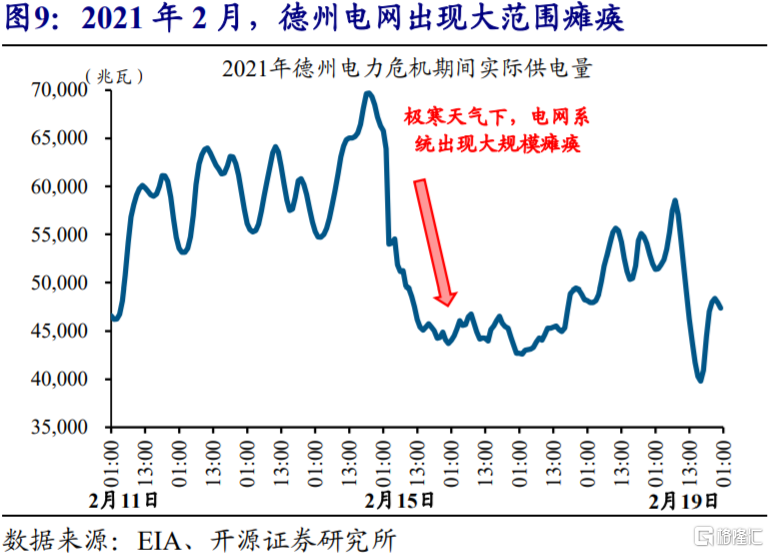

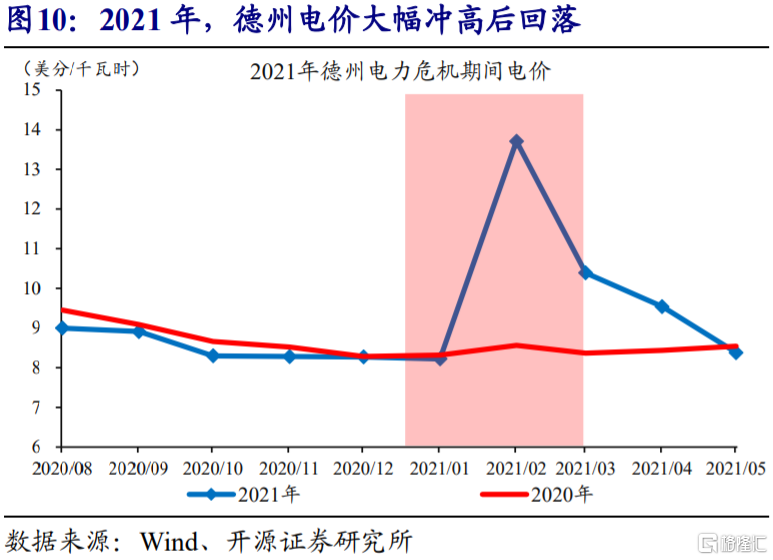

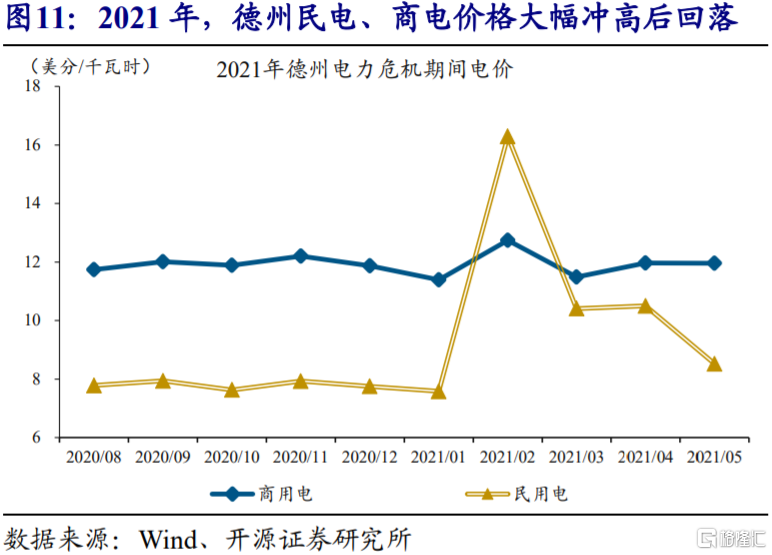

與之不同,二次能源危機的始末,均緣於自然因素變化。以2021年德州電力危機爲例,百年難遇的嚴寒之下,德州電網癱瘓,電價大漲,居民及企業遭遇停電。但隨着氣溫回升、電力系統修復,德州電力危機得以解除,各類經濟活動迴歸常態。類似的二次能源危機還有,2012年日本電力危機、2019年加州電力危機等。

歷輪全球能源危機,政策應對及市場表現?

一次能源危機期間,美國等通過對外談判等應對,美聯儲等採取了加息措施。例如,3次石油危機期間,美國等主要消費國等通過對外談判、尋求替代能源、釋放戰略儲備等積極應對。貨幣政策方面,前2次危機期間,爲了控制通脹,美聯儲等實施激進的加息應對;第3次危機影響較平和,美聯儲等延續前期的寬鬆立場。

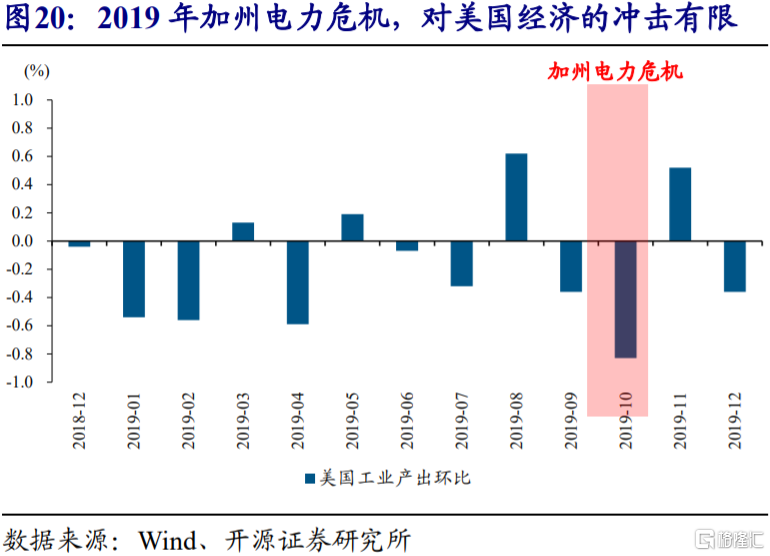

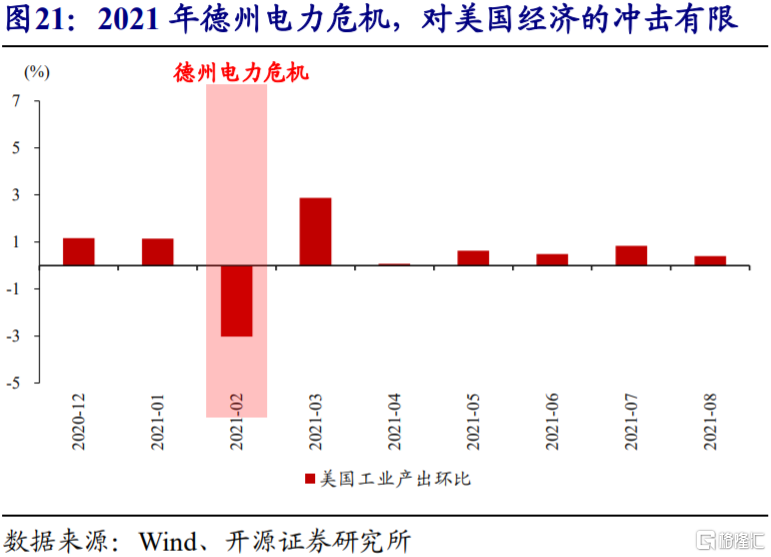

由於持續時間相對較短等,歷輪二次能源危機,均未對政策、經濟及市場造成明顯影響。歷輪二次能源危機持續時間較短、一般在2個月以內;影響的多是局部地區,範圍相對有限;對相應經濟體內部的貨幣、財政政策影響有限,對經濟造成的衝擊也相對較小。歷輪危機前後,主要大類資產走勢,均未出現明顯變化。

本輪全球能源危機,可能的政策應對及市場影響?

與以往不同的是,本輪全球能源危機兼具一次能源危機、二次能源危機的特徵;爆發的導火索是極端天氣,根源在於傳統能源行業產能彈性大幅下滑。新一輪能源革命背景下,傳統能源行業的低資本開支、價格持續高位,或將成爲常態。傳統能源產能萎縮及綠色能源供給波動較大等共振下,能源危機爆發可能更頻繁。

能源價格飆漲等,已大幅推升主要經濟體的通脹壓力。全球大通脹背景下,主流央行的貨幣政策開始加快正常化。年初以來,近20個經濟體加入到“加息陣營”;美聯儲在內的多家央行也開始釋放轉向信號。未來一段時間,貨幣流動性環境邊際變化,或將加大全球資本市場的波動,以及部分新興經濟體的尾部風險暴露。

風險提示:全球爆發“黑天鵝”事件。

正文

1、 周度專題:全球能源危機,這次不一樣?

事件:9月以來,全球能源危機持續發酵,引發大家對能源危機演繹路徑及影響的廣泛討論。

資料來源:EIA

1.1、 歷輪全球能源危機,分別如何收場

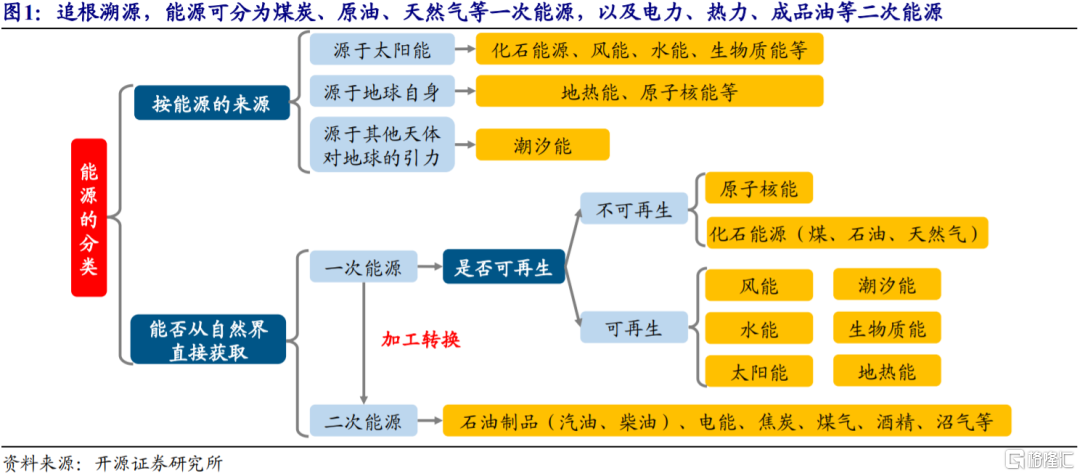

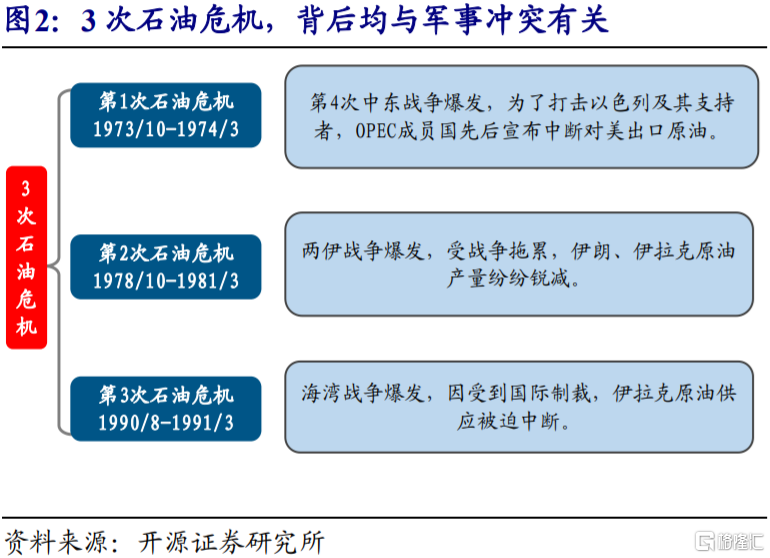

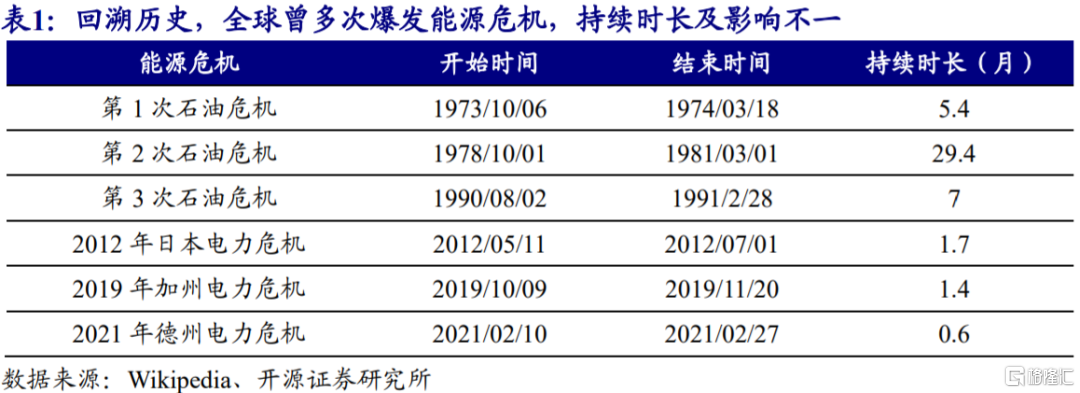

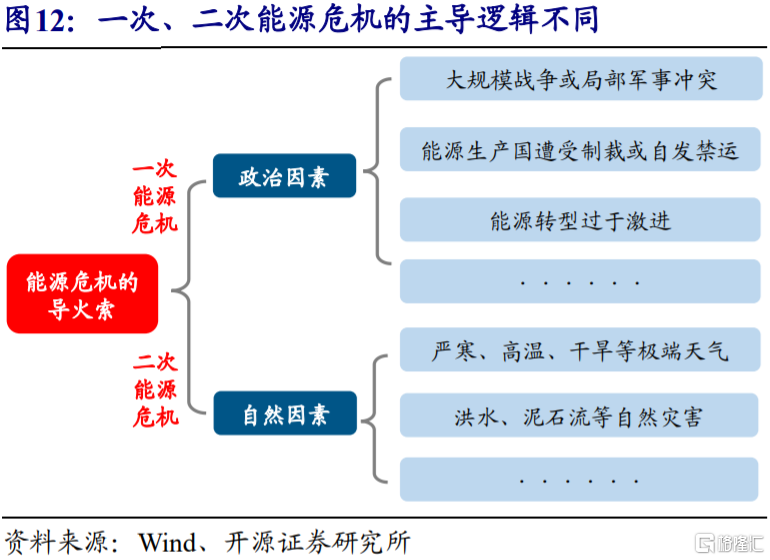

過往50年,全球先後爆發過多輪能源危機,可分爲以3次石油危機爲代表的一次能源危機,以及包括多次電力危機在內的二次能源危機。能源可分爲原油、天然氣等一次能源,以及電力、熱力等二次能源。市場最爲熟知的3次石油危機是典型的一次能源危機,分別爆發於1973年、1979年、1990年。除了3次石油危機外,過往爆發的能源危機還有2012年日本電力危機、2019年美國加州電力危機,以及2021年美國德州電力危機,都屬於二次能源危機的範疇。

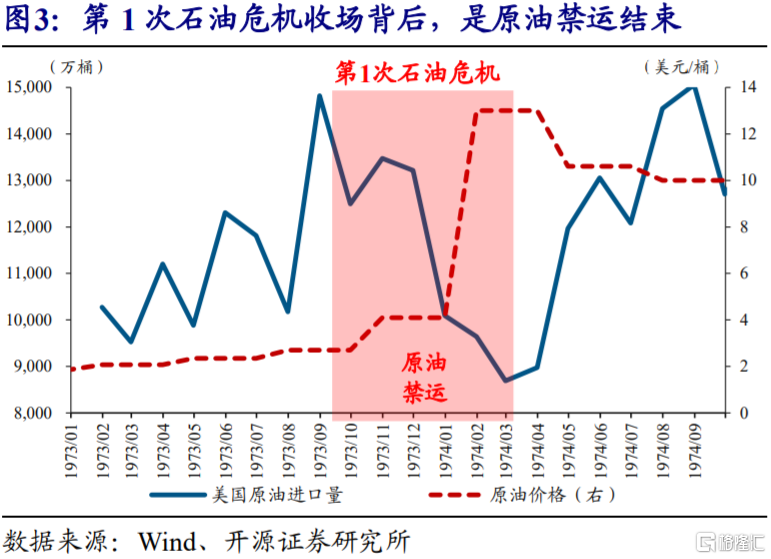

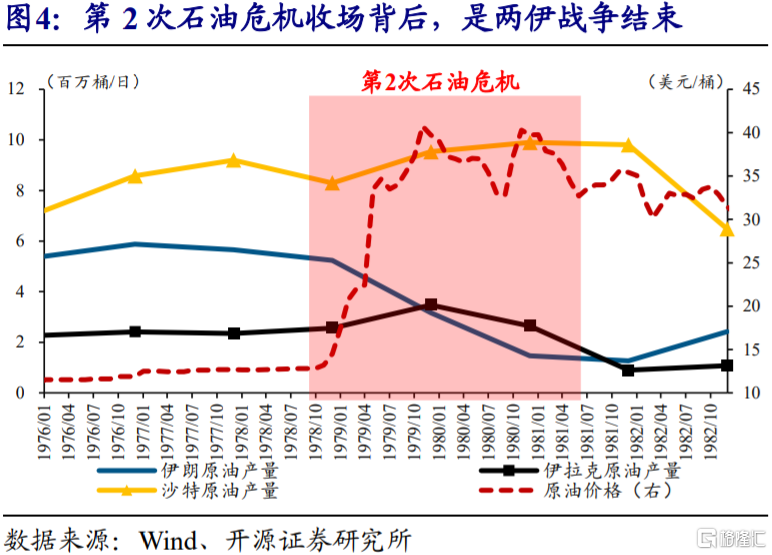

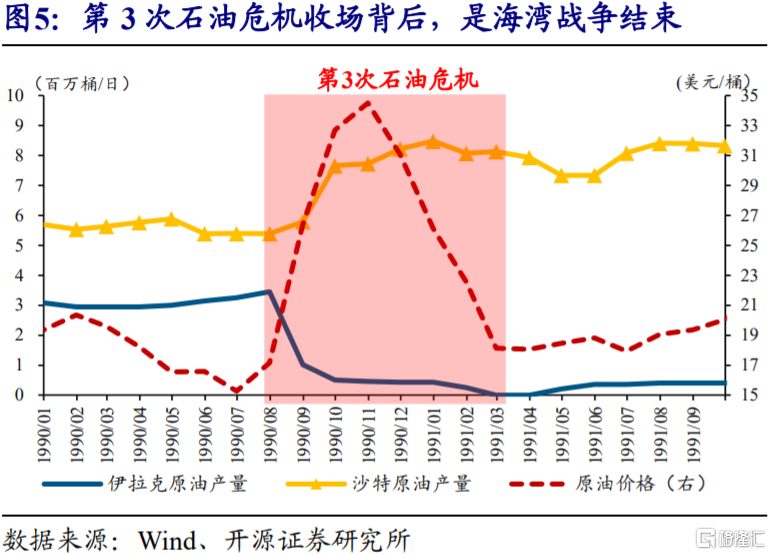

回溯歷史,一次能源危機的最終收場,都是緣於地緣政治衝突緩和、供給恢復。作爲最典型的一次能源危機,3次石油危機爆發的導火索均是地緣政治衝突,即中東、兩伊及海灣戰爭。與之對應,3次石油危機走向尾聲的標誌,都是地緣政治衝突轉向緩和、石油供給持續性放量。其中,第1次石油危機收場背後,是中東戰爭結束後、阿拉伯地區產油國恢復對美國的原油供應;第2、3次石油危機的結束,均與戰事出現轉機、以及沙特等其他產油國主動增加產量等有關。

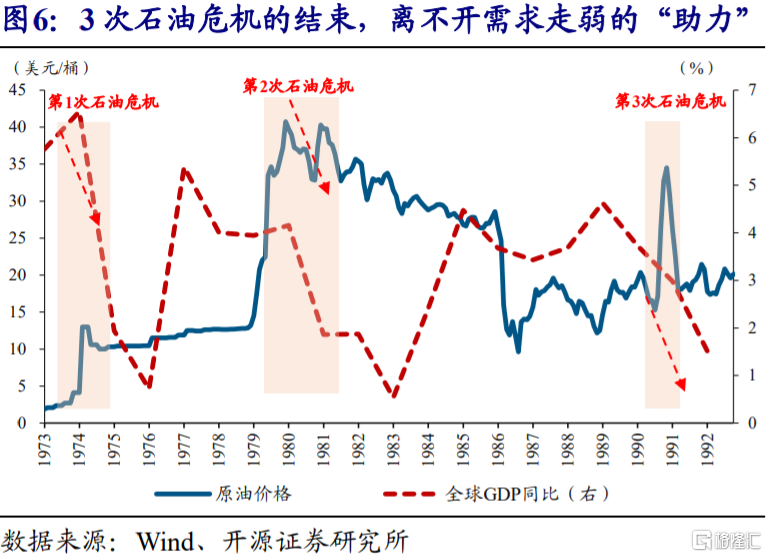

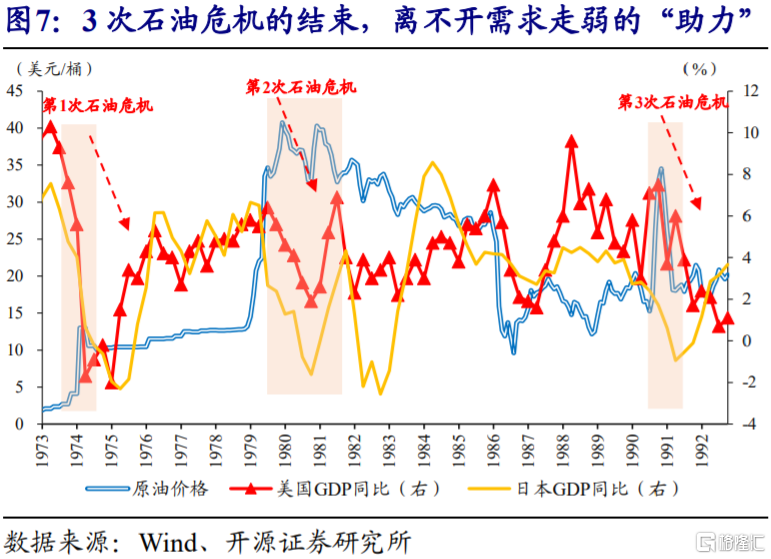

除了供給端恢復外,需求端的大幅回落,也對3次石油危機的結束起到“助力”作用。3次石油危機期間,全球經濟景氣均出現了明顯回落,GDP同比增速分別從6.6%、4.2%、4.6%下降到1.9%、1.9%、1.5%,平均降幅爲3.4個百分點。其中,作爲石油消費的“主力”,美國、日本的GDP增速更是出現了明顯下滑,平均降幅分別達到3.9、5.4百分點。3次石油危機的結束,離不開需求大幅走弱的“助力”。

與一次能源危機不同,二次能源危機爆發與結束,都緣於氣候等自然因素變化。以2021年德州電力危機爲例,受到百年難遇的極寒天氣影響,德州電力系統出現大範圍癱瘓,電價大幅上漲,居民及企業遭遇停電。但伴隨着氣溫回暖、電力系統修復等,德州電力危機得以解除,電價回落到正常水平。與德州電力危機類似,伴隨極端氣候造成的衝擊消退,2012年日本電力危機、2019年加州電力危機等也走向了尾聲。

1.2、 歷輪全球能源危機,政策應對及市場表現?

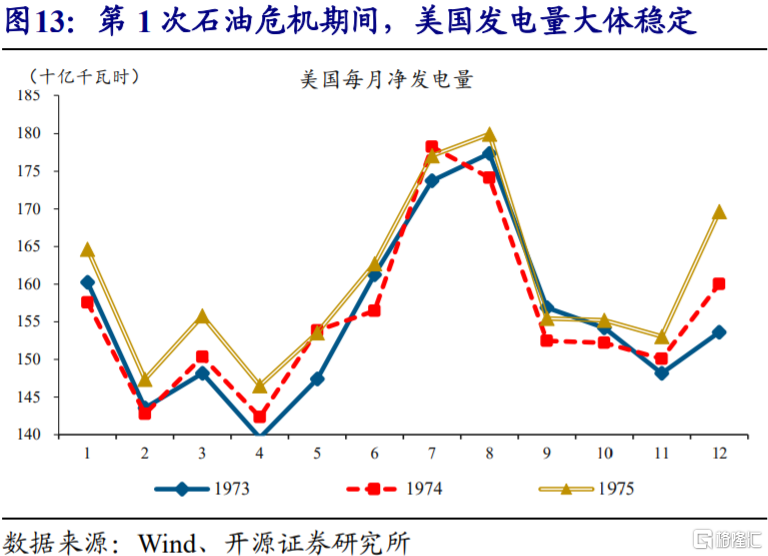

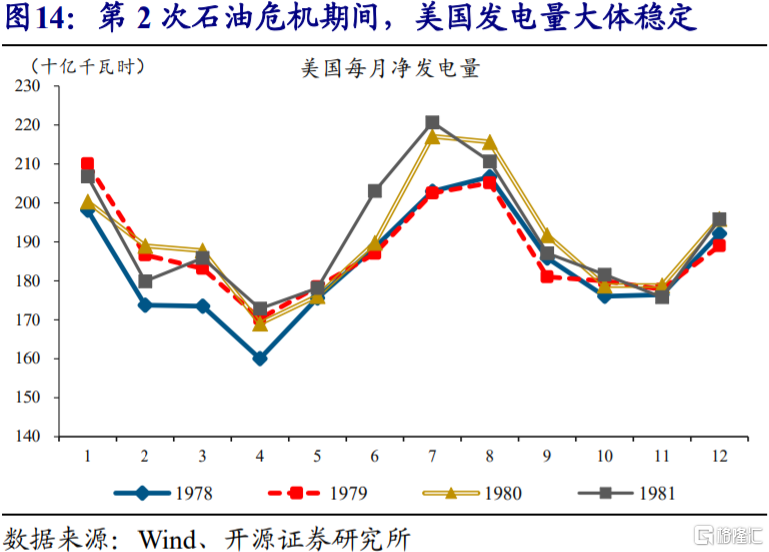

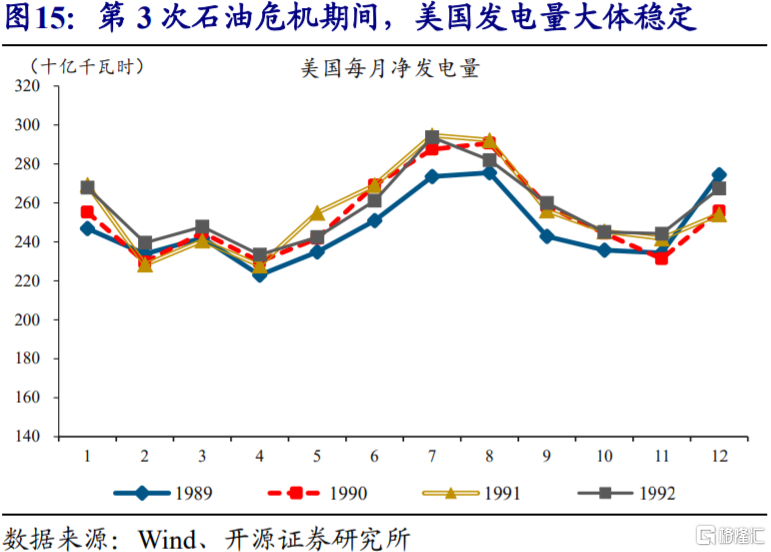

整體來看,由於主導邏輯不同,以往歷次能源危機持續時長、影響不盡相同,在歷史上大多相互獨立。一次能源危機中,3次石油危機持續時長在5到30個月不等,影響範圍波及全球。3次石油危機期間,電力等二次能源供應基本未受影響。歷輪二次能源危機持續時間較短、一般在2個月以內;影響的多是局部地區,範圍相對有限。而且,期間一次能源的供應也大體穩定。

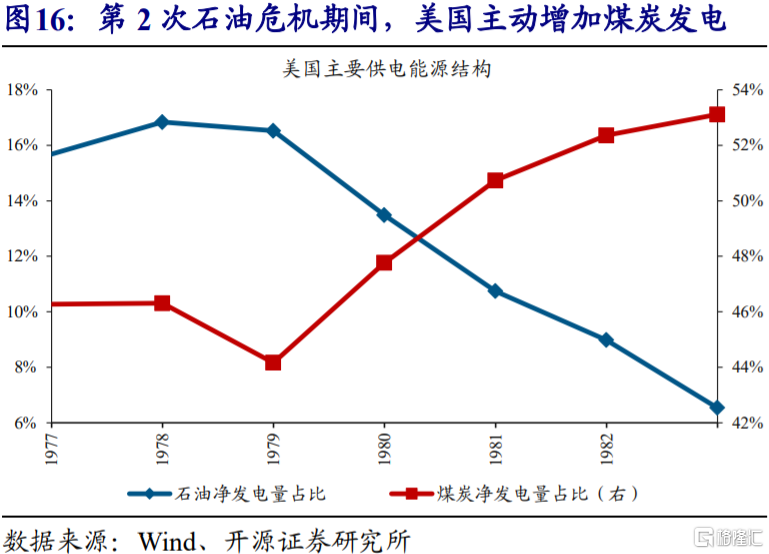

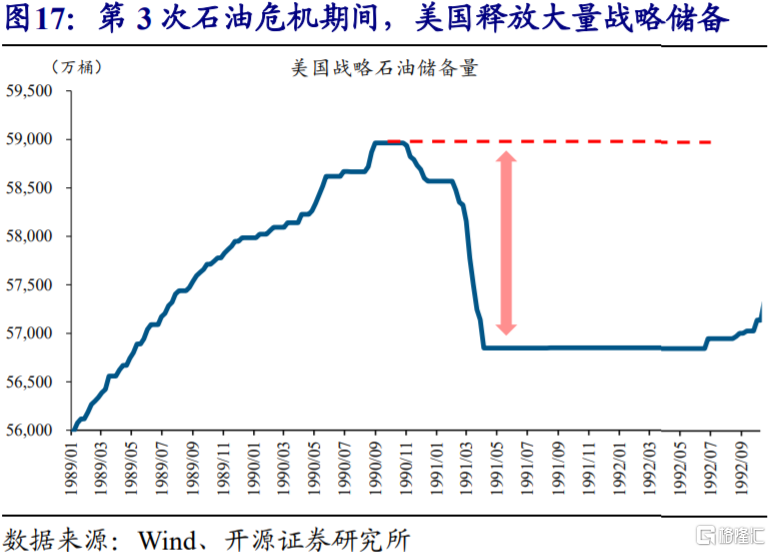

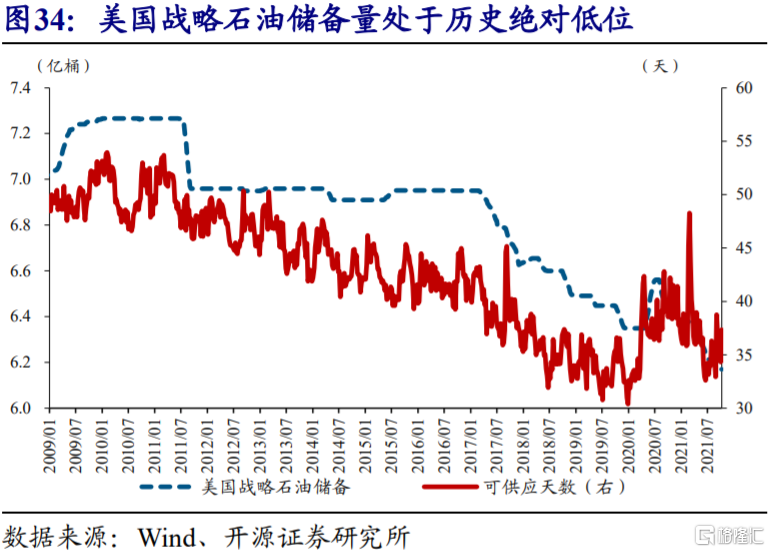

3輪一次能源危機爆發期間,美國等主要消費型經濟體通過對外談判、尋求替代能源、釋放戰略儲備等積極應對。以美國爲例,第1次石油危機期間,爲了保障原油供應,美國積極與沙特等產油國展開談判。第2次石油危機期間,美國還通過主動增加煤炭產量,以對衝原油供給的不足。第3次石油危機爆發後,美國吸取了前車之鑑,持續釋放了超過2000萬桶戰略原油儲備、緩解供給瓶頸。

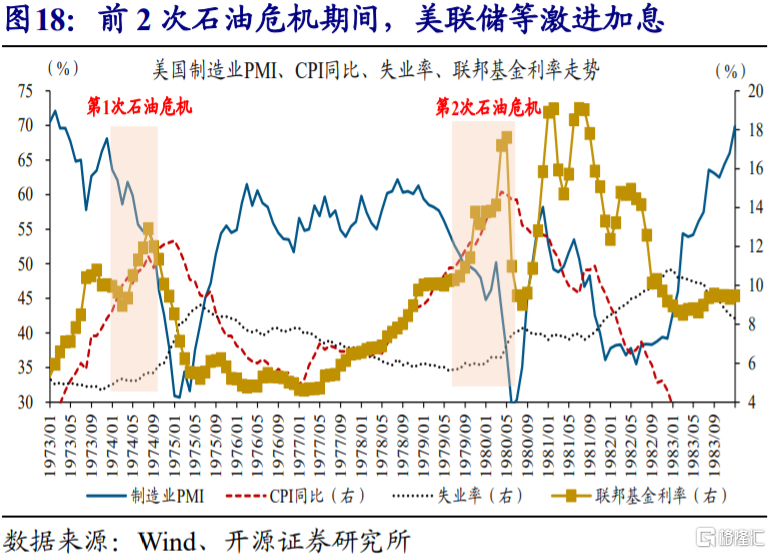

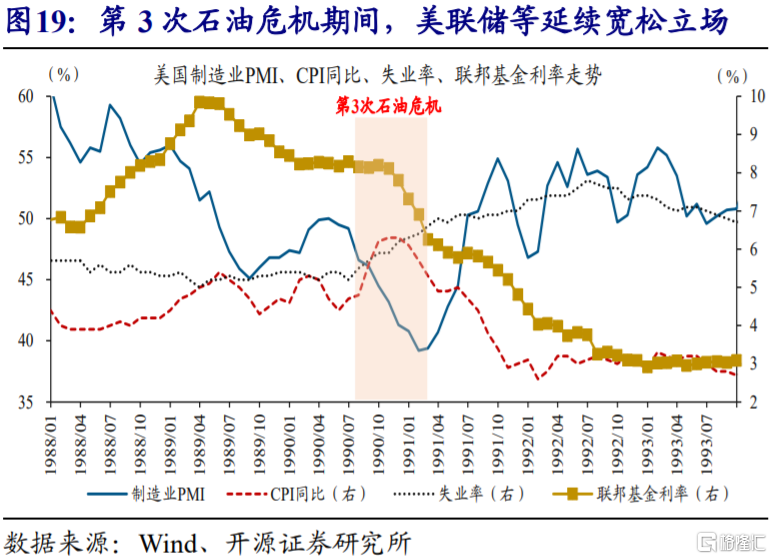

前2次石油危機期間,爲平抑持續、快速擡升的通脹壓力,美聯儲等實施了激進的加息應對;第3次石油危機影響相對平和,美聯儲等延續了前期的寬鬆立場。例如,前2次石油危機期間,爲了避免通脹壓力進一步加劇,美聯儲分別上調基準利率202bp、575bp。與前2次石油危機不同,在第3次石油危機爆發之前,美國等主要經濟體經濟已進入趨勢下行通道,通脹中樞水平也相對較低。雖然隨後爆發的第3次石油危機導致通脹飆升,但美聯儲等主流央行維持前期的寬鬆立場不變。

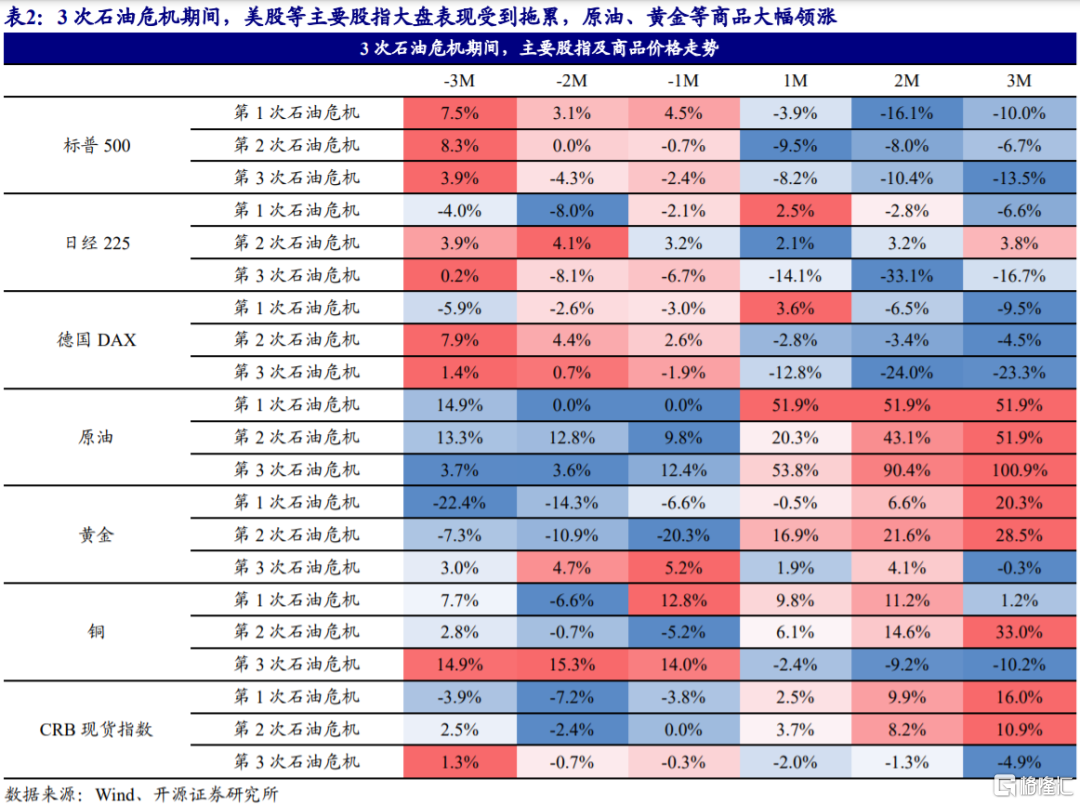

3次石油危機期間,美股等主要股指大盤表現受到拖累,原油、黃金等商品大幅領漲。3次石油危機爆發之後,美股標普500走勢均受到明顯衝擊,3個月內的跌幅分別達到了10%、6.7%和13.5%。恐慌情緒還在全球大面積蔓延,日股、德股等齊齊下跌。與權益市場表現偏弱不同,原油領銜的商品市場表現非常強勢;油價在3個月內的漲幅分別達到了52%、52%、101%,同期黃金價格也大幅上漲。

由於持續時間相對較短等,歷輪二次能源危機,均未對政策、經濟及市場造成明顯影響。具體來看,2012年日本電力危機、2019年加州電力危機、2021年德州電力危機等二次能源危機,持續時長相對較短,對相應經濟體內部的貨幣、財政政策影響有限,對經濟造成的衝擊也相對較小。從市場表現來看,由於基本面及政策未發生顯著改變,電力危機前後的大類資產走勢,均未出現明顯變化。

1.3、 本輪全球能源危機,可能的政策應對及市場影響?

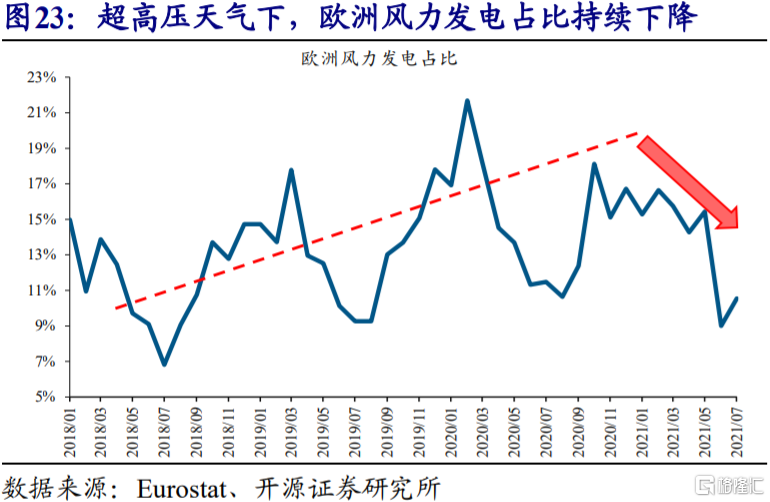

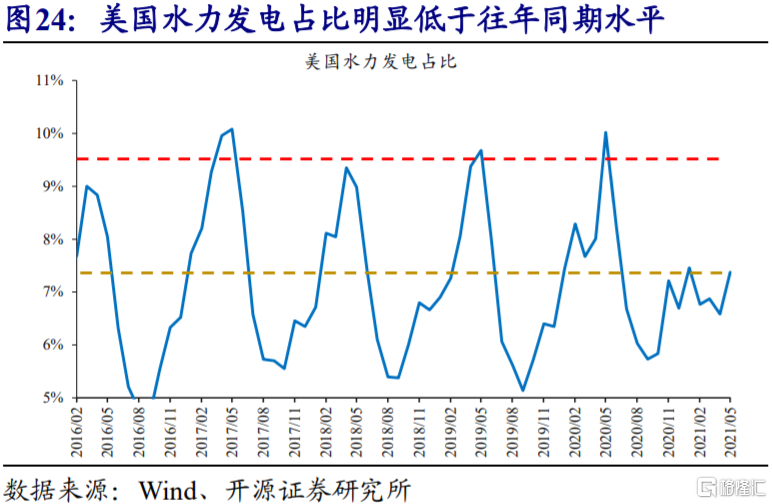

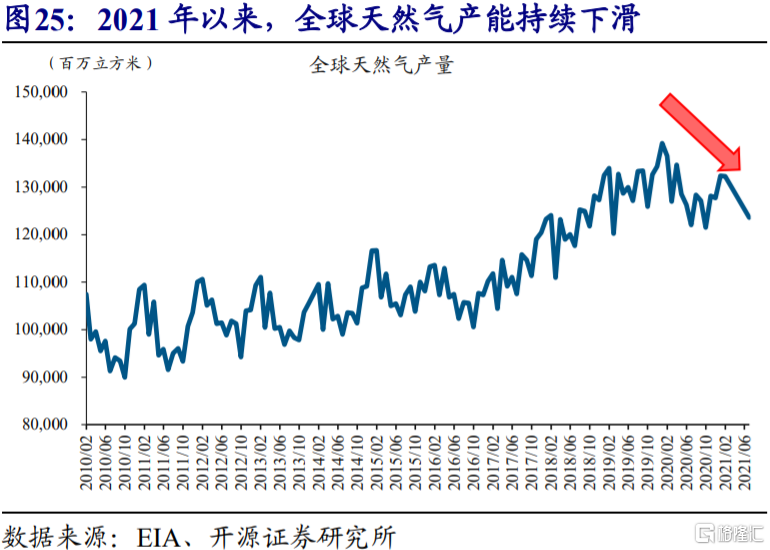

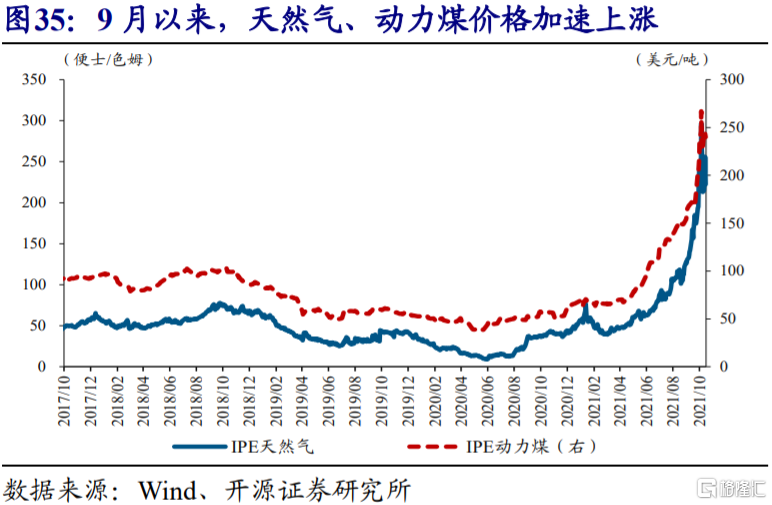

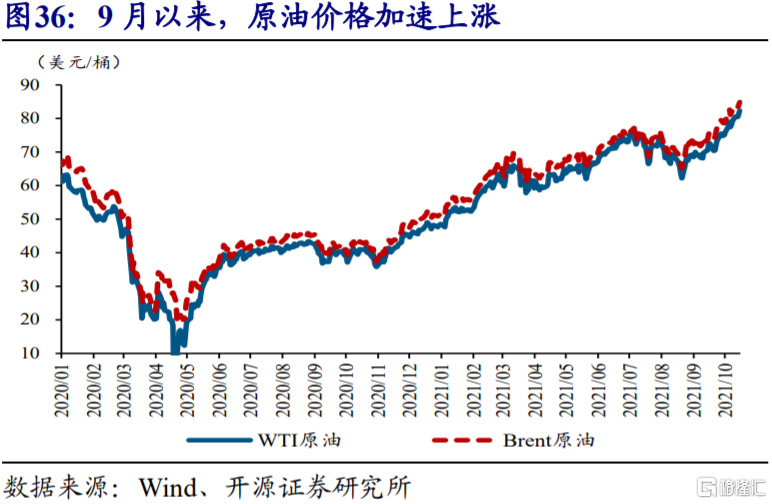

本輪能源危機爆發的導火索是極端天氣,根源在於傳統能源行業產能彈性大幅下滑。疫情爆發後,原油、天然氣等傳統能源開採行業出現企業破產潮,產能一度跌至冰點。雖然疫後需求端逐步回暖,但出於對改善現金流的渴望,以及全球主要經濟體紛紛加快推進能源轉型,這些傳統能源開採企業的資本開支持續低企,導致天然氣、原油等傳統能源品的產能彈性被大幅壓縮。伴隨着極端天氣嚴重拖累綠色能源發電、引發對傳統能源的發電需求激增,天然氣等供需缺口大幅走擴,價格飆漲。而這,最終推升歐美電價、觸發了電力危機。(詳情參見《全球能源危機,這次不一樣?》)

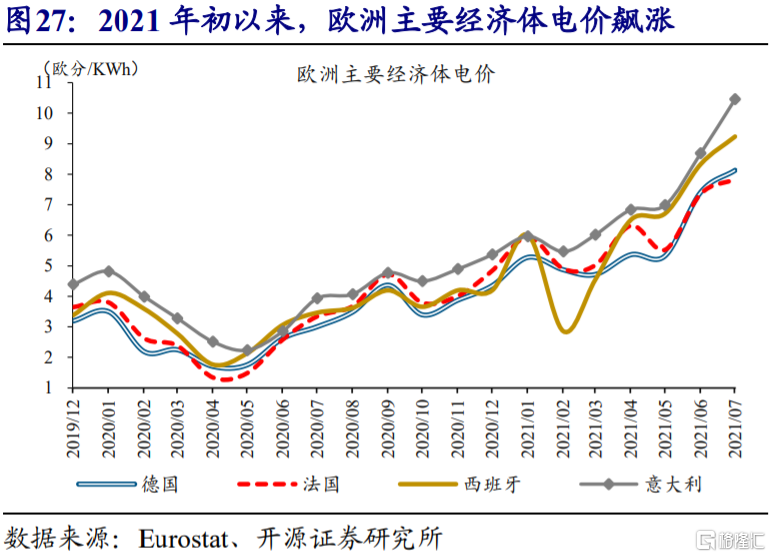

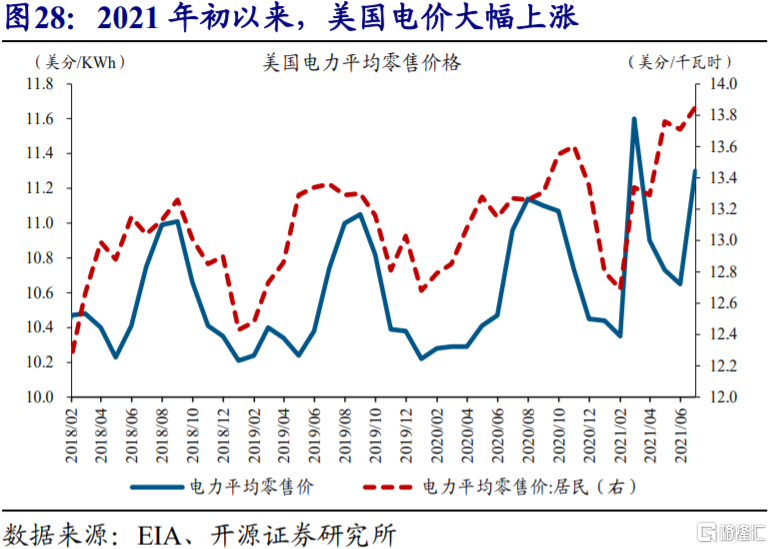

與以往不同,本輪全球能源危機兼具了一次能源危機、二次能源危機的特徵。本輪全球能源危機最大的特徵是,不僅僅涵蓋原油、天然氣、動力煤等多種一次能源,還涉及電力等二次能源,屬於一次能源危機、二次能源危機的共振。受此影響,2021年2季度以來,歐美電力危機持續發酵,電力價格大幅飆漲。其中,意大利、西班牙、德國、法國電價,均較1年前翻倍;同時,美國電價也漲至歷史新高。

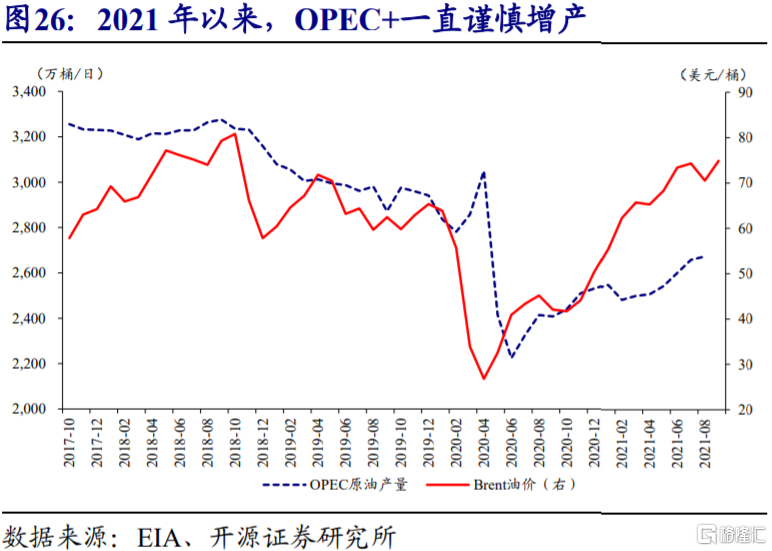

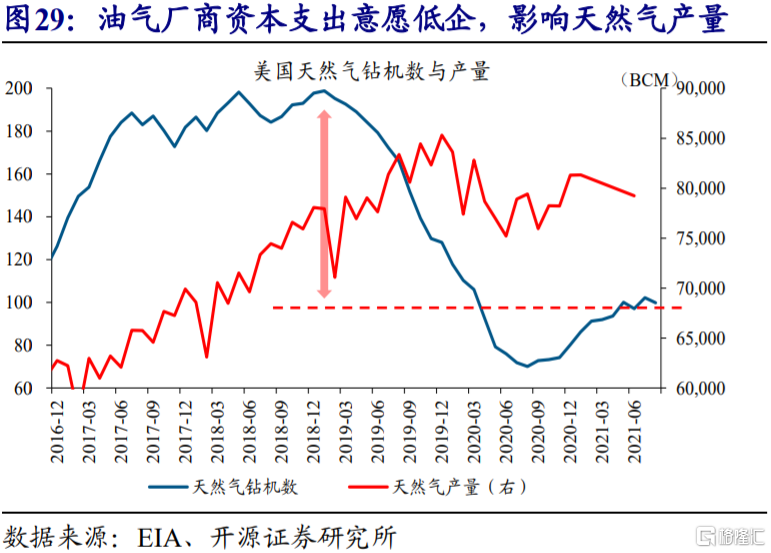

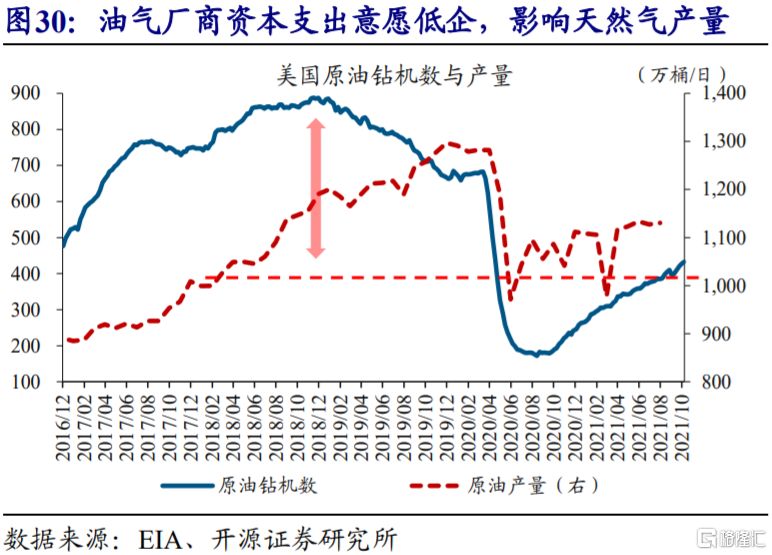

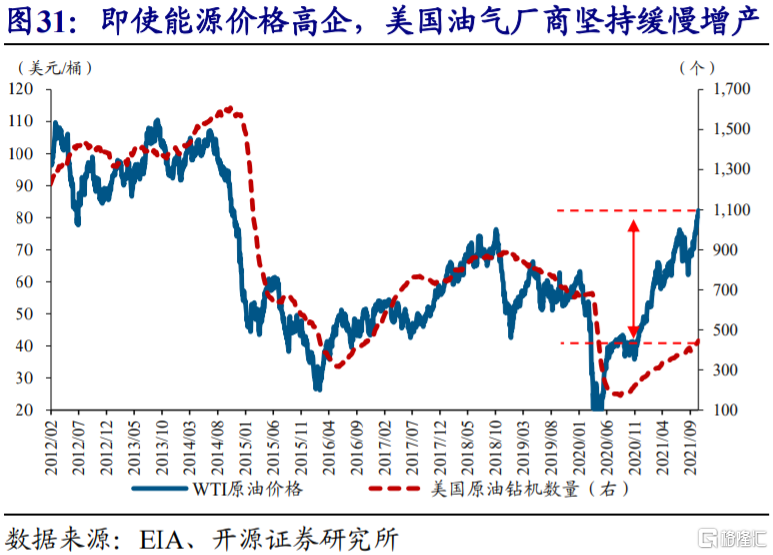

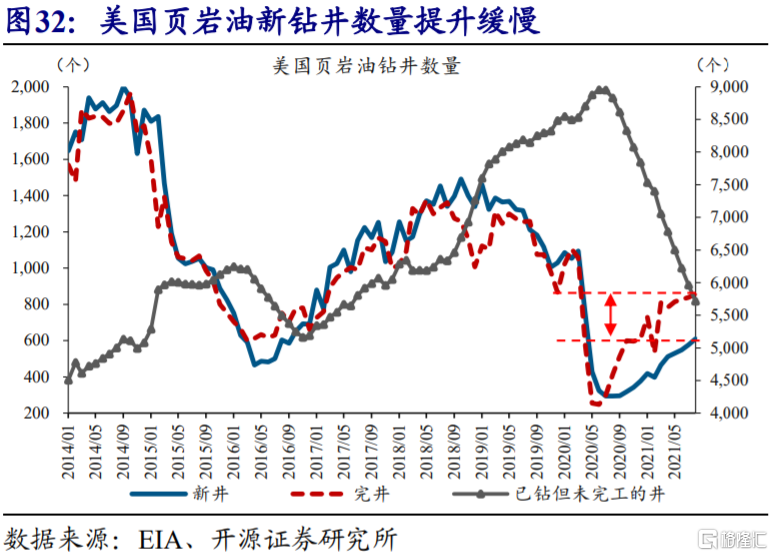

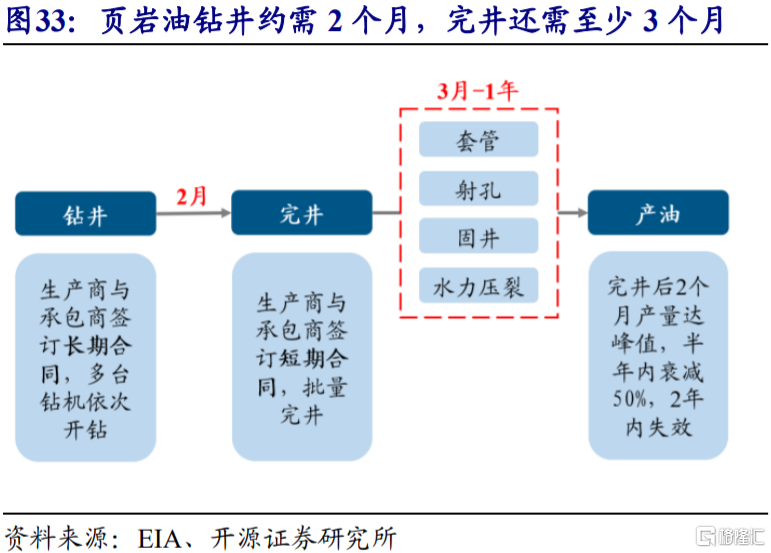

新一輪能源革命背景下,傳統能源行業的低資本開支、價格持續高企,或將成爲常態。以美國爲例,2021年以來油氣廠商的經營現金流已升至歷史高位,但投資支出規模仍遠未修復至疫情前水平。受此影響,美國石油、天然氣鑽機數依然處於445個、98個的歷史低位,反過來又對原油、天然氣價格等形成強力支撐。能源品價格持續高位,可能成爲能源革命背景下的新常態。

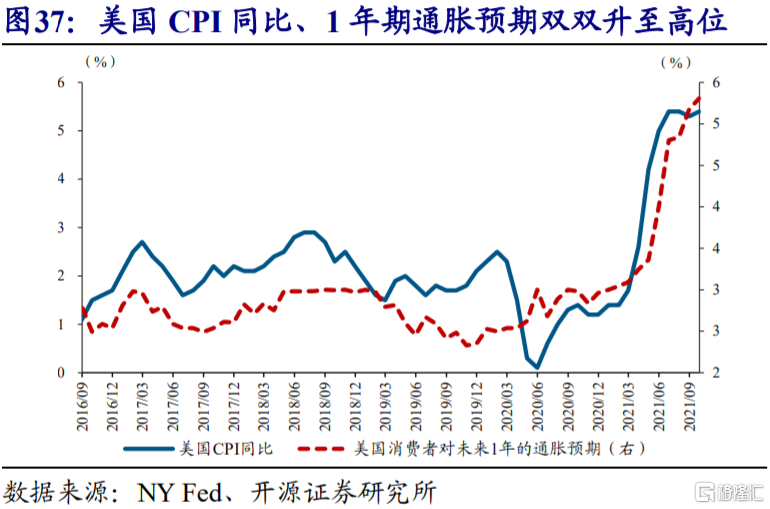

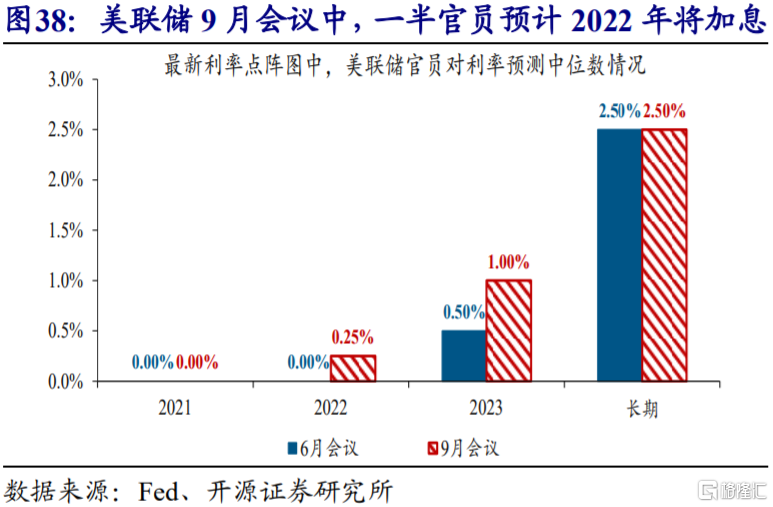

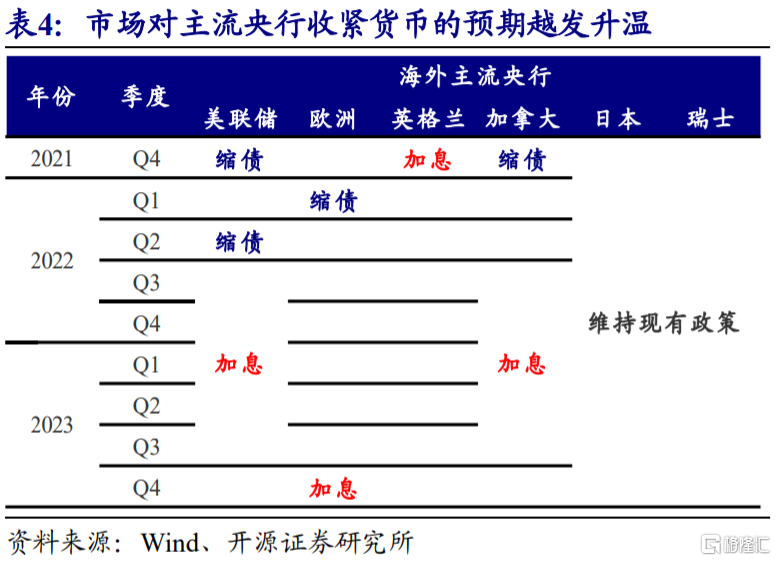

全球大通脹背景下,主流央行的貨幣政策開始加快正常化。據不完全統計,2021年以來,近20個經濟體加入到“加息陣營”。以美國爲首的消費型經濟體,在能源品等價格上漲的帶動下,通脹讀數、通脹預期也紛紛升至歷史高位。最新數據顯示,美國9月CPI同比增速達到5.4%,消費者1年期通脹預期更是歷史最高水平的5.3%。在此背景下,部分美聯儲官員的態度已開始變化。例如,聖路易斯聯儲主席布拉德(2022年票委)表示,“美聯儲考慮政策調整時,需要重視高通脹的持續性”。

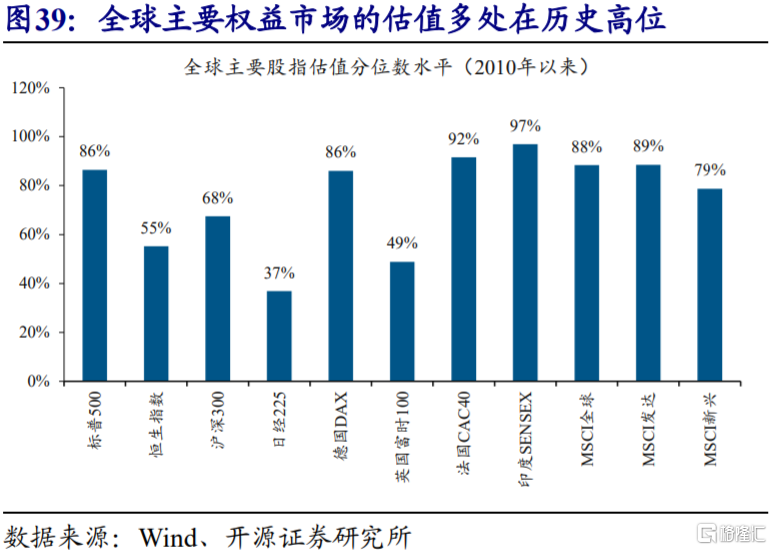

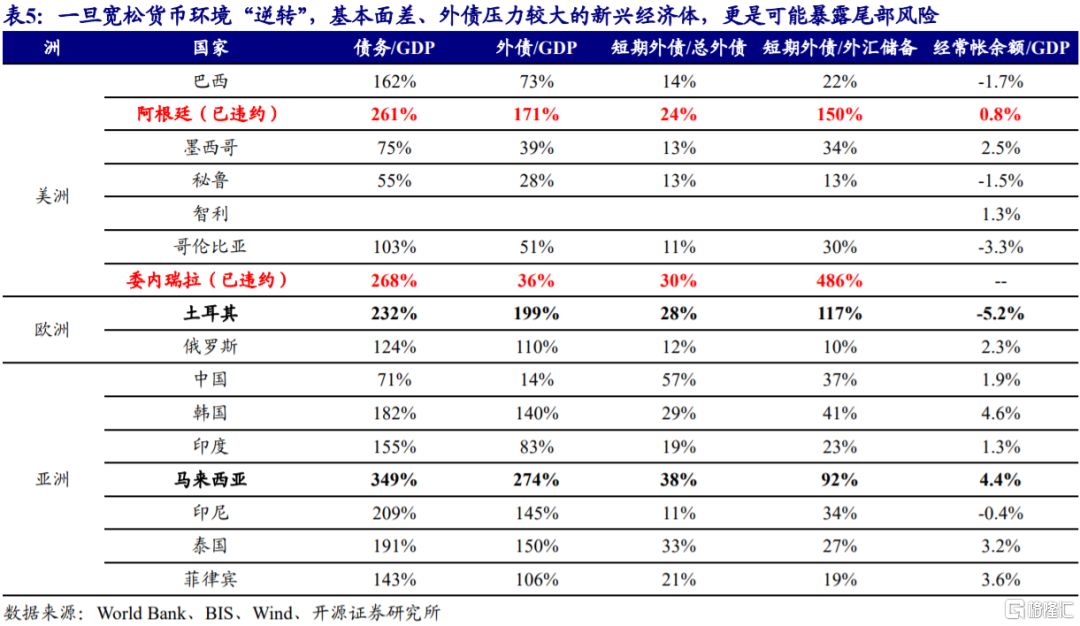

通脹背景下,貨幣流動性環境在未來一段時期的邊際變化,或將加大全球資本市場的波動,以及部分新興經濟體的尾部風險暴露。2021年以來,雖然通脹讀數一直超預期,但受主流央行維持寬鬆貨幣立場不變支撐,以美股爲代表的風險資產整體表現很好,估值持續處於高位。一旦主流央行的政策立場因爲通脹走勢發生邊際變化,那麼流動性寬鬆到風險資產提估值的鏈條將被破壞,風險資產波動性隨之可能階段性加大。這一背景下,需持續警惕部分新興經濟體的尾部風險。

經過研究,我們發現:

(1)作爲典型的一次能源危機,3次石油危機爆發的導火索分別是中東、兩伊及海灣戰爭。與之對應,3次危機走向尾聲,也是和地緣政治衝突緩和、石油供給逐步恢復有關。

(2)以2021年德州電力危機爲例,百年難遇的嚴寒之下,德州電網癱瘓,電價大漲,居民及企業遭遇停電。但隨着氣溫回升、電力系統修復,德州電力危機得以解除,各類經濟活動迴歸常態。類似的二次能源危機還有,2012年日本電力危機、2019年加州電力危機等。

(3)一次能源危機期間,美國等主要消費國積極應對,甚至還採取了大幅加息。例如,3次石油危機期間,美國等主要消費國等通過對外談判、尋求替代能源、釋放戰略儲備等積極應對。貨幣政策方面,前2次危機期間,爲了控制通脹,美聯儲等實施激進的加息應對;第3次危機影響較平和,美聯儲等延續前期的寬鬆立場。

(4)歷輪二次能源危機持續時間較短、一般在2個月以內;影響的多是局部地區,範圍相對有限;對相應經濟體內部的貨幣、財政政策影響有限,對經濟造成的衝擊也相對較小。歷輪危機前後,主要大類資產走勢,均未出現明顯變化。

(5)與以往不同的是,本輪全球能源危機兼具一次能源危機、二次能源危機的特徵;爆發的導火索是極端天氣,根源在於傳統能源行業產能彈性大幅下滑。新一輪能源革命背景下,傳統能源行業的低資本開支、價格持續高位,或將成爲常態。傳統能源產能萎縮及綠色能源供給波動較大等共振下,能源危機爆發可能更頻繁。

(6)能源價格飆漲等,已大幅推升主要經濟體的通脹壓力。全球大通脹背景下,主流央行的貨幣政策開始加快正常化。年初以來,近20個經濟體加入到“加息陣營”;美聯儲在內的多家央行也開始釋放轉向信號。未來一段時間,貨幣流動性環境邊際變化,或將加大全球資本市場的波動,以及部分新興經濟體的尾部風險暴露。

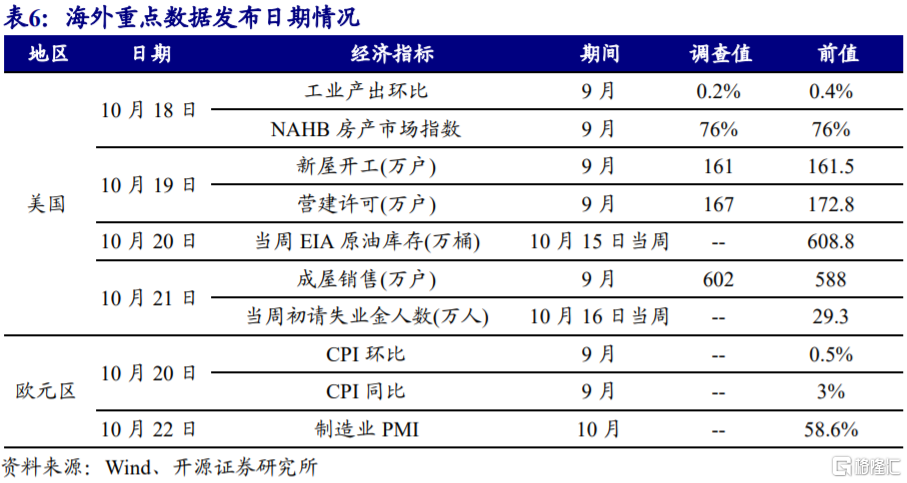

2、 重點關注:美國9月新屋開工

風險提示

全球爆發“黑天鵝”事件。

More Content