本文來自格隆匯專欄:浙商宏觀李超 作者:李超 張浩

核心觀點

財政政策如何服務於共同富裕目標?——(1)促進共同富裕,財政政策重點推進二次分配。(2)發揮財稅手段調節再分配,重點關注財產性徵稅,穩步推進房地產稅落地,調節存量財富差距,可適時推進資本利得稅、遺產稅等徵收拓寬財產稅範疇。(3)健全社會保障、提升社保標準可起到託底作用。(4)加大並完善轉移支付體系,財力向薄弱領域傾斜,有助於彌合差距。

財政在共同富裕的重點是二次分配

中財委會議基本明確以初次、二次、三次分配爲主體的收入分配製度將是推進共同富裕的基礎安排;初次分配注重效率,再分配注重公平,財政政策在再分配領域扮演重要作用;財政發揮再分配作用,目標是擴大中等收入人羣、形成橄欖型收入分配結構,其關鍵在於促進機會平等、暢通向上通道。

稅收方面的重點是增加財產性徵稅

從促進共同富裕的長期視角來看,核心是增加財產性徵稅促進財富差距的收斂,重點推進房地產稅落地,結合國際經驗,可以適時研究推進遺產稅、資本利得稅等稅種拓寬財產稅範疇。繼續優化稅收體系,優化收入分配機制,推進消費稅、增值稅等立法,健全直接稅體系,逐步提高其佔稅收收入比重。

社保重點是提高標準起到託底作用

我國已建立世界規模最大的社會保障體系,疫情期間作用突出。十四五規劃多措並舉,搭建多層次社會保障體系,社保提質擴圍,促進共同富裕。1)實現基本養老保險全國統籌;2) 完善城鎮職工基本養老金合理調整機制,逐步提高城鄉居民基礎養老金標準;3)發展多層次、多支柱養老保險體系;4)推進失業保險、工傷保險向職業勞動者廣覆蓋;5)優化社會救助。爲補充社保資金,我們認爲可推進完善劃轉國有資本充實社保基金制度,並探索農村集體建設用地入市資金補充社保。

加大轉移支付,財力向薄弱領域傾斜

在高質量發展背景下促進共同富裕,我們認爲需加大轉移支付力度,提升均衡性轉移支付水平,運用好專項轉移支付,發揮常態化財政直達機制作用,綜合改善地方財力不足困境,並通過財力向薄弱領域傾斜,緩解我國發展不均衡、不充分的問題,爲共同富裕奠定基礎。

風險提示

政策落地不及預期,經濟超預期惡化,財政政策超預期收緊

正 文

共同富裕是當下市場關注重點。8月17日中財委第十次會議強調高質量發展中促進共同富裕,疊加K12教育、雙減、數據安全等前期政策催化,基於對政策不確定性擔憂,市場情緒與資產價格波動出現較大變化,如何認識並理解當下政策意圖是市場關注的重點問題,特別是在共同富裕政策下的財稅政策、產業政策、區域政策。此前,我們已經推出了若幹篇報告,從收入分配、浙江先行、財稅體制、消費潛力、投資方向等角度對共同富裕進行細分,旨在對這一問題進行全面剖析。

本文從財政視角探討共同富裕之路,我們認爲,財政政策服務於共同富裕目標的重點落在二次分配,財稅體制改革關鍵在增加財產性徵稅,調節存量財富差距,進一步健全社保體系、提高社保標準以承擔重要的託底作用,保障低收入、殘障等弱勢羣體,同時完善轉移支付力度並加大對薄弱領域、低層級政府的財力支持,促進公共服務及設施均等化,提升居民獲得感、幸福感和安全感,多措並舉促進共同富裕。

財政在共同富裕的重點是二次分配

財政在共同富裕的重點是二次分配。從財政角度來看習近平主席在中央財經委員會第十次會議中有關共同富裕的表態,我們認爲有以下幾個要點:首先,中財委會議基本明確以初次、二次、三次分配爲主體的收入分配製度將是推進共同富裕的基礎安排;其二,初次分配注重效率,再分配注重公平,財政政策在再分配領域扮演重要作用;其三,財政發揮再分配作用,目標是擴大中等收入人羣、形成橄欖型收入分配結構,其關鍵在於促進機會平等、暢通向上通道。

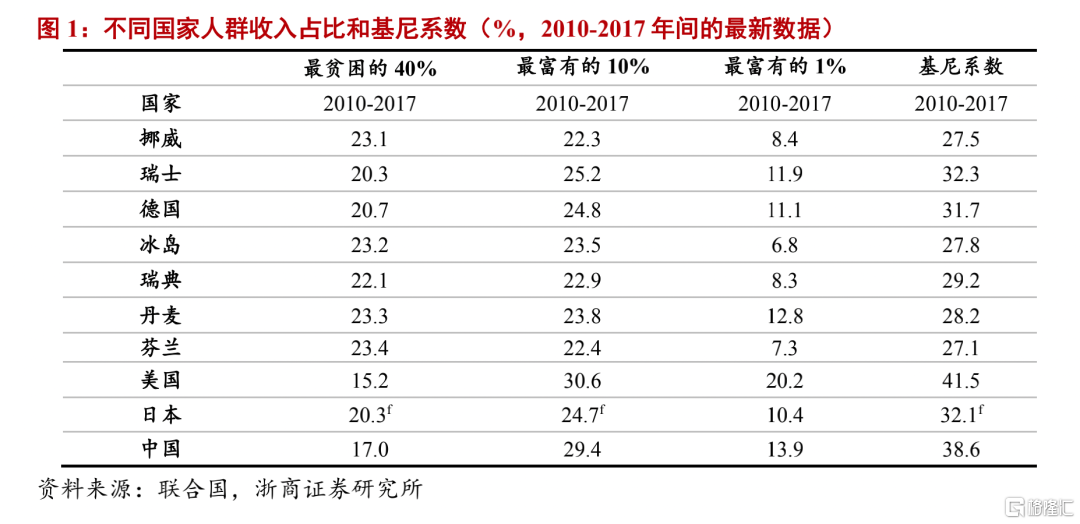

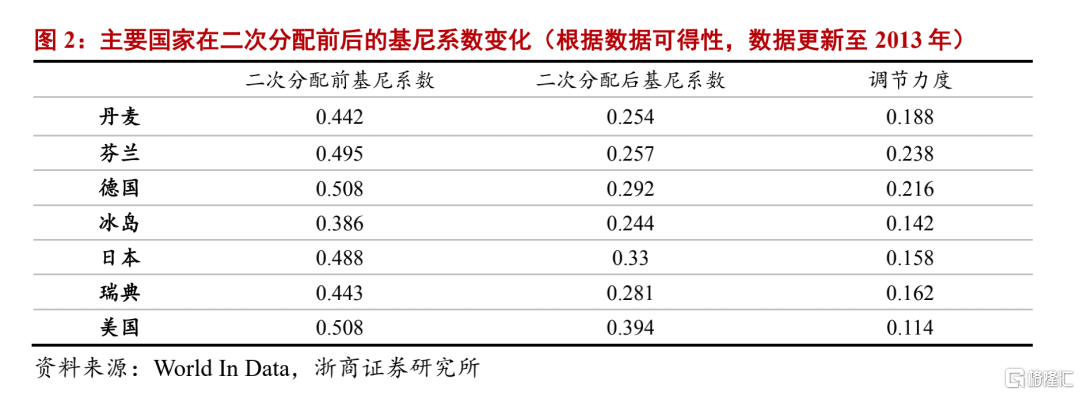

初次分配較難實現公平,必須再分配手段調節。再分配主要是指政府通過財稅政策手段調節不同主體之間的收入,與初次分配注重效率不同的是,再分配注重公平。結合國際經驗來看,不論在何種經濟體內,初次分配難以實現公平分配,必須通過再分配手段調節。我們曾於前期報告《海外國家如何縮小貧富差距》中指出:挪威、瑞典、丹麥、芬蘭、冰島五大北歐國家是全球貧富差距控制當之無愧的領頭羊,基尼係數均位於0.3以下,屬於低貧富差距國家。發達國家中,日本、德國貧富差距同樣較爲健康,基尼係數均爲0.32,離低貧富差距的標準較近。上述國家縮小貧富差距的主要手段是二次分配。二次分配前,芬蘭、德國等國家的基尼係數均位於0.5附近,遠超國際公認0.4的“紅線”。經過稅收和轉移支付分配後基尼係數方纔回落至0.3以下,二次分配對基尼係數的影響幅度最多可達0.2以上。

完善現代財稅體制,發揮財政再分配作用。財政發揮再分配作用的核心在於發揮財稅體系的調節作用,高質量發展道路下促進共同富裕,財稅體制重點關注以下方面,1)按照“立法先行、充分授權、分步推進”的原則,逐步推進消費稅、增值稅等稅項立法,完善稅收體系,更好地調節收入分配。2)增加財產稅調節家庭財富差距,積極穩妥推進房地產稅立法,借鑑國際經驗適時推進遺產稅、資本利得稅的研究、試點和立法。3)完善財稅體制,加強稅收徵管和稽查,規範逃稅、非法逃稅行爲,清理規範不合理收入,整頓收入分配秩序,堅決取締非法收入,促進共同富裕。4)通過財稅體制,支持發揮慈善、捐贈等第三次分配的作用。

稅收方面的重點是增加財產性徵稅

促進共同富裕,再分配要求稅收手段既調增量也調存量。促進共同富裕,形成橄欖型收入分配格局,財稅手段需要雙管齊下,既調增量又調存量,一方面發揮所得稅、增值稅、消費稅等稅種對收入分配的調節作用,另一方面積極通過財產稅調節存量財富差距,歷史經驗表明,單純的收入分配調節可能無法實現收入結構的優化。

稅收手段重點關注增加財產性徵稅。改革開放以來,中國經濟快速發展的背後形成也帶動居民財富的快速增長,當前財富的差距是長期收入分配失衡和資產價格重估造成的,一定程度上也體現了單純調節收入分配可能無法扭轉貧富差距的事實,我們認爲從促進共同富裕的長期視角來看,核心是增加財產性徵稅促進財富差距的收斂,重點推進房地產稅落地,結合國際經驗,適時推進遺產稅、資本利得稅的研究、探討、試點和立法。同時繼續優化稅收體系,優化收入分配機制,推進消費稅、增值稅等立法,健全以所得稅和財產稅爲主體的直接稅體系,逐步提高其佔稅收收入比重。

> 穩步推進房地產稅落地,調節存量財富分配結構

存量財富方面,借鑑國際經驗,房地產稅、資本利得稅、遺產稅等財產稅是重要的調節方式,考慮我國居民財富以房地產爲主要構成,既能爲地方政府增加稅源,又符合房地產長效機制的管控思路,房地產稅的落地可以促進存量財富差距的縮小,全面推進需要立法先行,立法前可在已有房地產“空轉”基礎的城市進行擴大試點。

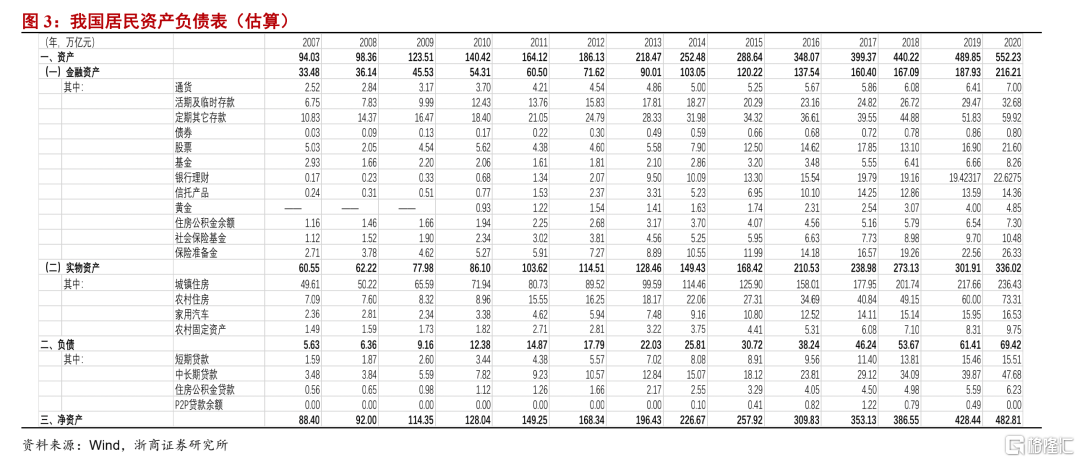

房地產是我國居民資產(存量財富)的核心構成。根據我們測算,截至2020年末,我國居民資產負債表總資產規模552萬億元,是2007年規模的5.87倍。從結構上來看,居民資產可分爲金融資產與實物資產,前值包括通貨、存款、債券、股票、基金、銀行理財、信託產品、黃金、住房公積金、社會保險基金及保險準備金等;後者包括城鎮住房、農村住房、家用汽車及農村固定資產。截至2020年,居民資產佔比最大的幾項依次是城鎮住房、通貨及存款、農村住房、保險準備金、銀行理財、股票、家用汽車等,佔比分別爲42.8%、18%、13.3%、4.8%、4.1%、3.9%和3%,可以看到,住房資產是我國居民資產的核心構成,同時居民住宅價值會隨着房價走高相應提升,因此,房地產財富效應成爲我國居民資產差距不斷拉大的重要致因。

推行房地產稅有助於調節房地產供需錯配,促進存量貧富差距收斂。新型城鎮化背景下實施大國大城戰略,促進生產要素向超大、特大城市集聚,帶動經濟、產業、社會等領域的發展,與之匹配的是高收入人羣持續增加,高收入人羣比例增多推升房地產需求,主要是首套剛需及改善性需求,但現有房地產政策較難有效調節,單純的需求限制性政策本質上只是推遲需求,供給端供地、新房等又難以快速放量,我們認爲推行房地產稅有助於調節房地產供需錯配,對於核心城市的樓市而言,相比擴大增量,盤活存量對擴大供給可能更爲重要,推進房地產稅徵收可以有效推動多套房持有者賣出房子,從而擴大房地產供給,房地產稅採取的累進制使得多套房持有者的應交稅費顯著上升,有助於穩定房價並促進居民存量資產差距的收斂。

房地產稅全面落地需要立法先行,擴大試點是可選之舉。十八屆三中全會進一步明確“稅收法定”原則後,全面推行房地產稅則必須以立法形式推進,2021年房地產稅並未進入全國人大常委會的審議名單且不在預備項目中,預計房地產稅的全面推行仍需要時間。全面推行存疑,但擴大試點是可選之舉,5月四部門座談商討房地產稅推進情況,考慮21世紀第一個十年中,我國已在深圳、北京等數十個城市進行了房地產稅“空轉”試點,這些“空轉”城市開徵房地產稅並不存在技術障礙,我們認爲,在上海、重慶的經驗上,進一步擴大核心城市試點的方式可能更有利於積累政策經驗,從而更有利於房地產稅立法的落地,尤其是在我國“因城施策”的房地產調控機制下,長期供給能力不足、供給壓力較大的城市推進房地產稅的概率會較高。

作爲重要的財稅制度改革,我們預計房地產稅大概率對第一套房不徵收,採取階梯型累進稅率。在兼顧收入分配和調控房價的角色下,上述舉措充分發揮房產稅差別稅率的作用,對購買第二套房以上的購房者可以適當提高房產稅率,一方面可以增加購房者繼續購買二套房以上的成本,抑制投機性需求;另外一方面,施行這種累進式的稅率制度也可以充分發揮其收入再分配的作用。在這種情況下,僅能買得起一套房的中產階級只需要交少部分稅,而願意並且有能力購買二套房以上的富人需要交更多的稅,差別稅率起到了調節收入分配、縮小貧富差距的作用。

> 健全直接稅體系,加強稅收徵管查

調節收入分配重點關注:健全直接稅體系,加強稅收徵管與稽查。我國居民收入差距背後存在着收入結構差距,高收入人羣的收入結構以財產性、經營性收入爲主,而低收入人羣收入則以工資性收入爲主,轉移性收入作爲重要的保障和補充,擴大中等收入人羣比例並形成橄欖型分配特徵,需要從兩方面入手:

其一,健全直接稅體系。爲有效發揮直接稅籌集財政收入、調節收入分配和穩定宏觀經濟的作用,夯實社會治理基礎,十四五規劃標提出“健全以所得稅和財產稅爲主體的直接稅體系,逐步提高其佔稅收收入的比重”。我國居民收入差距背後存在着收入結構差距,高收入人羣的收入結構以財產性、經營性收入爲主,而低收入人羣收入則以工資性收入爲主,轉移性收入作爲重要的保障和補充,調節收入差距核心關注與工資性收入最相關的所得稅。2019年個人所得稅立法推行,完善綜合與分類相結合的個人所得稅制度,與民生相關的專項附加扣除及累進制稅率的調整,對於調節收入結構、增加中低收入人羣的實際獲得感有積極作用。

其二,消費稅徵管結構變化,發揮調節分配作用。我國當前消費稅全面立法還沒推行,現行《消費稅暫行條例》對香菸、酒、高檔化妝品等徵收消費稅,我們認爲,隨着居民消費行爲的變化,居民消費結構及消費稅的徵收也將發生相應變化,日常的大衆消費品範圍調整可能導致該品類消費稅調降或取消,如洗護類化妝品逐步從可選消費變成必選消費,可選消費品中奢侈品消費也可能拓寬範疇並調升稅率,發揮消費稅的針對性調節作用,日本、美國等發達經濟體在這方面有成熟的國際經驗可供參考。

其三,加強稅收徵管與稽查。根據中財辦第十次會議表示,促進共同富裕需要合理調節高收入、取締非法收入;我們認爲加強稅收的徵管和稽查有重要作用,可以運用新技術、新手段等方式完善居民綜合所得收入的範疇,規範逃稅、非法避稅等行爲,保證應稅綜合收入所得都有效繳稅,清理規範不合理收入、取締非法收入,整頓收入分配秩序,進而促進共同富裕目標的實現

> 借鑑國際經驗拓寬財產稅,積極鼓勵第三次分配加以補充

財政可適當拓寬財產稅範疇,增加對收入及財富差距的調節方式。結合國際經驗來看,財產稅是調節居民收入、財富差距的重要方式,美國、英國、日本、芬蘭、丹麥等國家在財產稅、資本利得稅等領域有較強的徵收力度,在遺產稅方面也徵收重稅,打破鉅額財富的隔代傳遞、平衡貧富差距。從我國角度來看,現階段我國房地產稅還未全面立法推進,且我國並不存在遺產稅和資本利得稅,考慮房地產財富效益的擴大、收入不平衡的長期積累和調整隔代財富促進共同富裕,我們認爲可以適當拓寬財產稅範疇,考慮引入遺產稅和資本利得稅,對居民收入及財富差距進行調整。

第三次分配是再分配的重要補充。中財委第十次會議提及了第三次分配,成爲市場關注熱點之一,我們認爲第三次分配是對再分配的有益補充,財稅體制可進一步採取措施,支持個人或企業通過慈善、自願捐助等第三次分配方式,促進共同富裕。

社保重點是提高標準起到託底作用

我國已建立世界規模最大的社會保障體系,疫情期間作用突出。截至2020年十三五規劃完成之時,我國已經建成了世界上規模最大的社會保障體系,基本醫療保險覆蓋超過13億人,基本養老保險覆蓋近10億人,城鎮棚戶區住房改造開工超過2300萬套;持續完善的社保體系,有效地促進了人民生活水平的顯著提高,促進了教育、醫療、就業、居住等民生領域的質量提升。

此外,疫情期間,我國社會保障體系發揮了重要的社會託底作用,其一,階段性減免中小微企業和個體工商戶養老、工傷、失業保險費佔三項社保費全部減免額的近90%,截至2020年底,全國10萬戶重點稅源企業銷售收入稅費負擔率(企業繳納的稅收和社保費等支出佔銷售收入比重)預計同比下降8%,全國新辦涉稅市場主體1144萬戶,同比增長10.1%,高於前兩年水平,減稅降費政策對於保市場主體進而實現六穩、六保有重要作用。其二,2020年一般公共預算在社會保障和就業領域支出32581億元,同比增長10.9%,顯著高於預算內基建、教育等領域支出,重點用於落實“三保”。

我國社保體系值得肯定的同時,也存在着有待進一步改進的問題。其一,社保體系的覆蓋範圍仍需要進一步提升,特別是靈活就業等領域,需進一步提升參保率;其二,社保體系需要進一步統籌管理;其三,各個區域之間社會保障的質量存在一定差異,在完善社保體系的同時也需要進一步完善社會救助體系。

十四五規劃提出要建立“更加健全的社會保障體系,以推動共同富裕目標的實現。”十四五規劃要求民生福祉達到新水平,特別強調“多層次社會保障體系更加健全”,具體細化的目標要求實現更加充分更高質量就業,基本養老保險參保率提高到95%,衛生健康體系更加完善,人均預期壽命提高1歲,脫貧攻堅成果鞏固拓展,鄉村振興戰略全面推進;通過促進這些“小目標”的實現促進全體人民向共同富裕邁出堅實步伐。

除了稅收、轉移支付等手段外,社會保障體系也是再分配的重要調節工具。我們認爲,社保體系的增質擴圍有重要意義,完善社保體系促進再分配也有助於共同富裕目標的實現。共同富裕作爲重要的長期目標,不斷完善社會保障體系,有助於提升居民實際的獲得感、幸福感和安全感,健全收入分配機制,提升中低收入人羣收入水平,促進社會公平和社會穩定,分散並對衝中低收入人羣可能受到的潛在風險。

十四五規劃多措並舉,搭建多層次社會保障體系,社保提質擴圍,促進共同富裕。我們認爲重點關注以下幾個方面:

1)實現基本養老保險全國統籌,放寬靈活就業人員參保條件,實現社會保險法定人羣全覆蓋。截至2021年3月底,我國基本養老保險參保人數達10.07億人,基本養老保險參保率超過90%,我們認爲,進一步提升參保率有助於更大範圍地保障中低收入人羣的基本權益,促進社會公平。

2)完善城鎮職工基本養老金合理調整機制,逐步提高城鄉居民基礎養老金標準。我們認爲,我國在2014年建立了統一的城鄉居民基本養老保險,在保障城鄉老年居民基本生活、調節收入分配等方面發揮了積極作用,進一步完善其合理調節機制、提高居民基本養老金重點在於,完善待遇確定機制,結合經濟發展、民生需求、物價因素等逐步提升養老金標準,地方基礎養老金部分,地方政府可以根據自身財力和當地實際情況進行調節,可適當增加對65歲及以上參保城鄉老年居民、長期繳費或超過最低繳費年限的基本養老金。激勵符合條件的城鄉居民早參保、多繳費,增加個人賬戶資金積累,優化養老保險待遇結構,提高待遇水平。

3)發展多層次、多支柱養老保險體系,提高企業年金覆蓋率,規範發展第三支柱養老保險。我們認爲,完善養老金第二支柱並不斷推進第三支柱有助於緩解第一支柱壓力,通過市場化手段滿足居民的養老需求,促進收入代際風險的分散和轉移。

4)推進失業保險、工傷保險向職業勞動者廣覆蓋,實現省級統籌,擴大失業、工商保險覆蓋範圍有助於提升中低收入人羣的風險抵禦能力。

5)優化社會救助。優化社會救助是健全並完善社保體系的重要方面,十四五規劃要求:1、進一步以城鄉低保對象、特殊困難人員、低收入家庭爲重點,健全分層分類的社會救助體系,構建綜合救助格局。2、健全基本生活救助制度和醫療、教育、住房、就業、受災人員等專項救助制度,完善救助標準和救助對象動態調整機制。3、健全臨時救助政策措施並加強城鄉救助體系統籌。我們認爲,優化社會救助體系對於改善中低收入人羣的生活質量和收入水平有重要意義,增強低收入人羣的風險應對能力,減少因病致貧、因災致貧等風險對居民的衝擊。

社會保障體系的擴圍增質提效,需要多措並舉夯實社保資金。社會保障體系的逐步完善需要相應的財力支持,比如在健全基本養老體系的同時要促進基本養老保險基金長期平衡,因此在社會保障體系擴圍提質增效的同時,需要多措並舉夯實社保資金,我們認爲重點推進兩個方面:

1)進一步完善劃轉國有資本充實社保基金制度,促進社會保障戰略儲備基金的優化做強有一定積極影響。考慮人口老齡化和社保事權財力的不平衡,2017年國務院印發《劃轉部分國有資本充實社保基金實施方案》,規定了劃轉範圍、劃轉對象和劃轉比例等重要問題,明確劃轉比例統一爲企業國有股權的10%。2019年9月頒發《關於全面推開劃轉部分國有資本充實社保基金工作的通知》要求中央和地方劃轉部分國有資本充實社保基金工作於2019年全面推開。2021年2月國資委表示中央企業率先完成向社保基金劃轉國有股權任務,截至2020年底向社保基金劃轉國有資本1.21萬億元。我們認爲,進一步完善劃轉國有資本充實社保基金,對補充資金缺口有重要意義,下一步推進地方國企劃轉任務的落實,並適當考慮提升劃轉比例,均可以對社保資金形成更強支持。

2)探索農村集體建設用地入市資金補充社保。我國財政秉持以收定支的財政紀律,事權財權不平衡體現在在收支缺口(流量),流量的缺口需要存量資產予以填補,從土地、國有股權、國有資產等國有資產角度出發進行調節,可以通過投資收益、股權轉讓、使用權出售等方式獲得收入彌補缺口。當前來看我國面臨人口老齡化的長期挑戰,僅依靠國有股權劃轉、一般公共預算資金填充社保基金不能根本上解決問題,仍需更多資金填充,一方面可以積極促進社保基金優化做強,增加投資收益的留存,另一方面則可以適時推進農村集體建設用地入市資金補充社保,村集體建設用地的價格較低、供給充足,既有利於服務於房地產長效機制,也可以滿足社保基金的資金補充需求。

加大轉移支付,財力向薄弱領域傾斜

發揮再分配職能促進共同富裕,除了稅收、社保等財政手段外,轉移支付也是重要領域。在高質量發展背景下促進共同富裕,我們認爲需加大轉移支付力度,提升均衡性轉移支付水平,運用好專項轉移支付,發揮常態化財政直達機制作用,綜合改善地方財力不足困境,並通過財力向薄弱領域傾斜,緩解我國發展不均衡、不充分的問題,爲共同富奠定基礎。

優化轉移支付機制,增強地方政府財力。通過轉移支付機制來彌合發展不均衡也是重要的財政機制。十四五規劃要求進一步優化轉移支付機制,加大對財力薄弱地區的支持力度,完善地區間支出成本差異體系,增強基層公共服務保障能力。我們認爲,爲促進共同富裕,重點可以從兩方面入手,其一是加強對均衡性轉移支付的投入,其二是運用好常態化的財政直達機制。

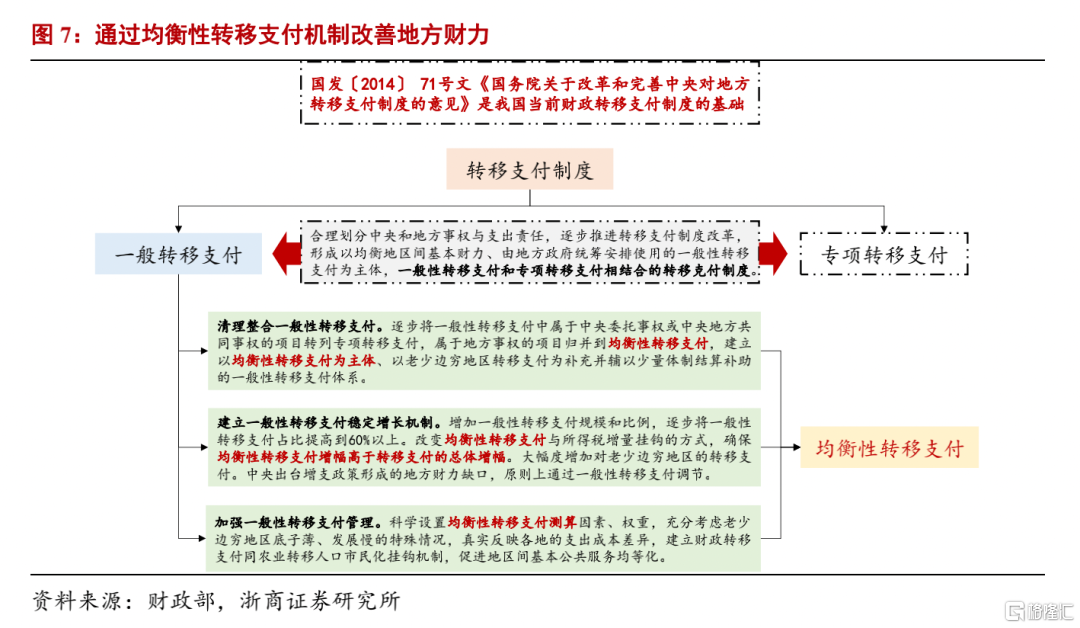

發揮均衡轉移支付機制調節區域間發展不平衡問題。2015年2月2日,國發〔2014〕71 號文《國務院關於改革和完善中央對地方轉移支付制度的意見》頒佈,建立了我國當前的轉移支付體制,中央對地方轉移支付可以分爲一般轉移支付和專項轉移支付,一般性轉移支付是指中央政府對有財力缺口的地方政府給予的補助。專項轉移支付是中央爲實現特定的宏觀政策目標,以及對地方政府代理的一些事務進行補償而設立的專項補助資金。爲縮小地區間財力差距,逐步實現基本公共服務均等化,中央財政設立均衡性轉移支付,包含在一般性轉移支付中。從均衡性轉移支付機制的功能來看,也符合十四五規劃要求的“加大對財力薄弱地區的支持力度,完善地區間支出成本差異體系,增強基層公共服務保障能力”。

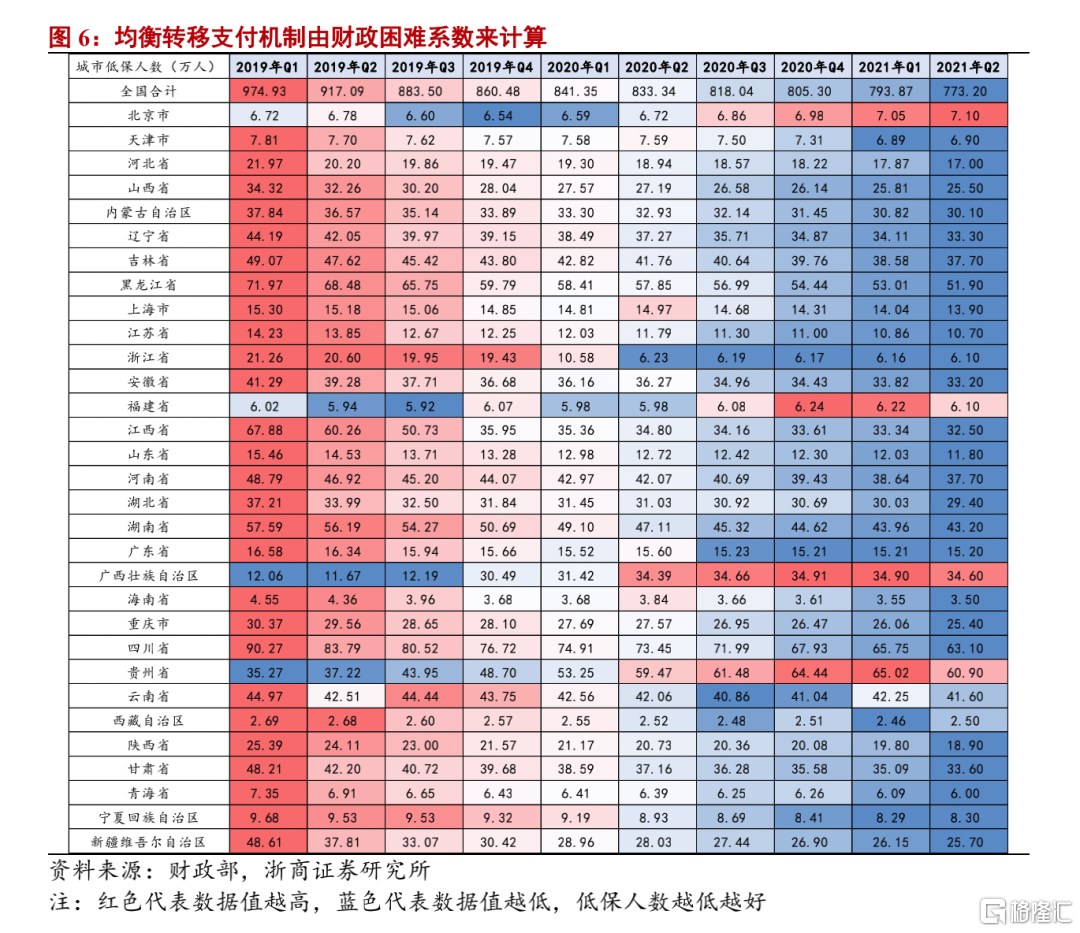

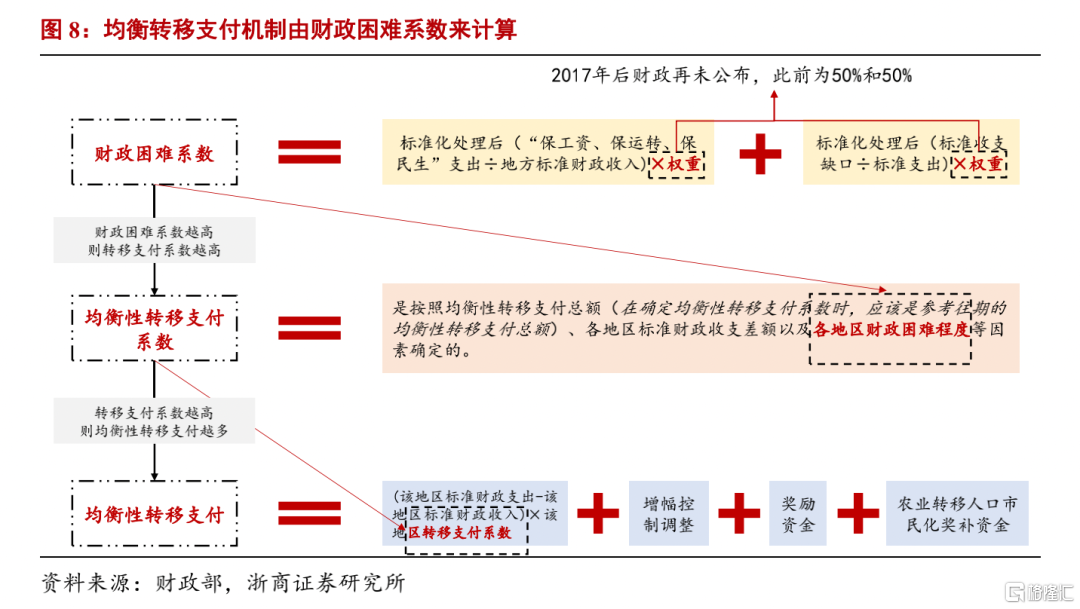

財政困難係數越高的省份,更需要相對應的財力資金支持。各省市的均衡性轉移支付是由財政困難係數計算得到的,財政困難係數是衡量一個區域收支不平衡程度的指標,可以用來反應地方財權事權的不匹配程度,一個地區的財政困難係數越高,則越需要均衡性轉移支付填補財政收支缺口。2019年4月23日,財政部首次披露各省的財政困難係數,中西部地區的財政困難指數顯著高於東部地區,青海、寧夏、西藏排名前列。

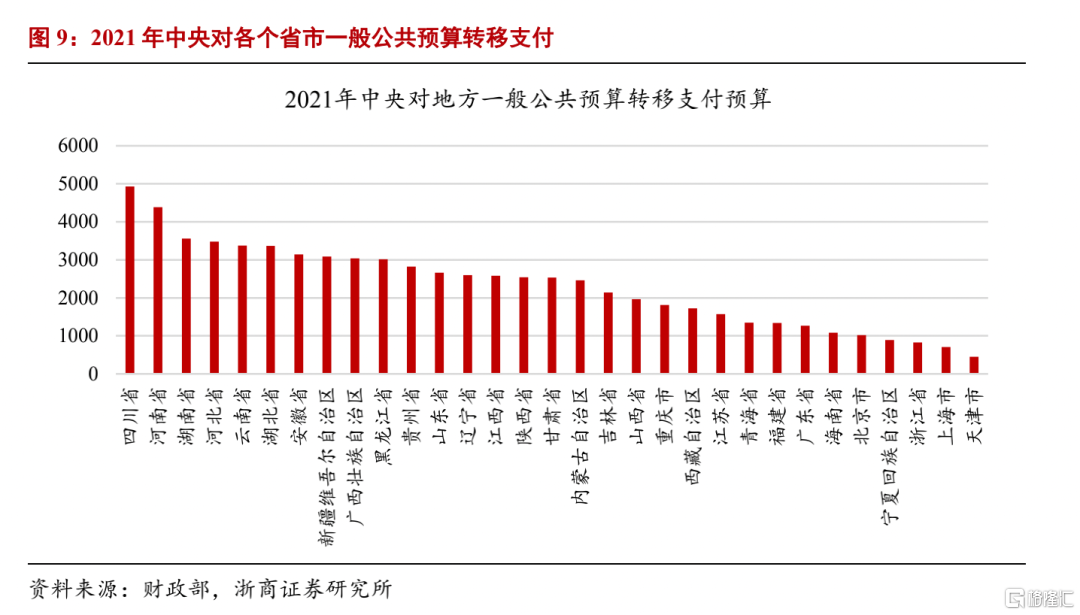

可進一步增加均衡性轉移支付佔比,並加強對財政薄弱的中西部地區的支持。根據2020年中央對地方分類轉移支付決算,分項目看,一般性轉移支付佔比最大達83.5%,其中均衡性轉移支付佔比達到20.6%,共同財政事權轉移支付佔比達到38.6%,基本養老金轉移支付達到9.5%,城鄉居民基本醫療保險補助資金達到4.2%。此外,專項轉移支付和特殊轉移支付佔比相對有限,分別達到9.3%和7.2%。從區域上看,我國一般公共預算轉移支付對中西部地區的支持相對較高,根據2021年中央對地方一般公共預算轉移支付預算來看,對四川、河南、湖南、河北、雲南、湖北、安徽等地區的轉移支付規模較高。

結合十四五規劃要求的“優化轉移支付機制、加大對財力薄弱地區的支持”,我們認爲,爲進一步彌合區域間發展不平衡的問題,可以進一步提升轉移支付規模及均衡性轉移支付佔比,特別是對中西部地區加強財力支持,從而完善地區間支出差異成本體系,增強基層的公共服務保障能力。

特殊轉移機制成爲常態化財政直達機制,有效補充地方財力不足問題。2020年疫情衝擊導致地方財政財力顯著下滑,爲應對疫情我國實施了特殊轉移支付機制,鑑於其在落實三保、促進資金效率、疫情防護和鞏固抗疫成果方面作用突出,今年進一步成爲了常態化的財政直達機制。財政資金直達機制,就是將過去財政資金層層審批分配改爲中央切塊、省級細化、備案同意、快速直達,即“一竿子”分配到基層或者項目單位;財政直達機制的重要作用體現在三方面:

第一,直達資金由增量擴展至存量,基本實現中央財政民生補助資金全覆蓋。財政直達機制將部分一般性轉移支付、中央對地方共同財政事權轉移支付、專項轉移支付納入直達範圍,由中央直接對底層及縣市進行支持。2021年6月7日,劉昆部長在人大常委會上彙報下半年財政重點工作時,首次提出常態化實施財政直達機制,要求“2021年將27項轉移支付整體納入直達範圍資金總量達到2.8萬億元,基本實現中央財政民生補助資金全覆蓋,對衝部分階段性政策的退坡影響”。

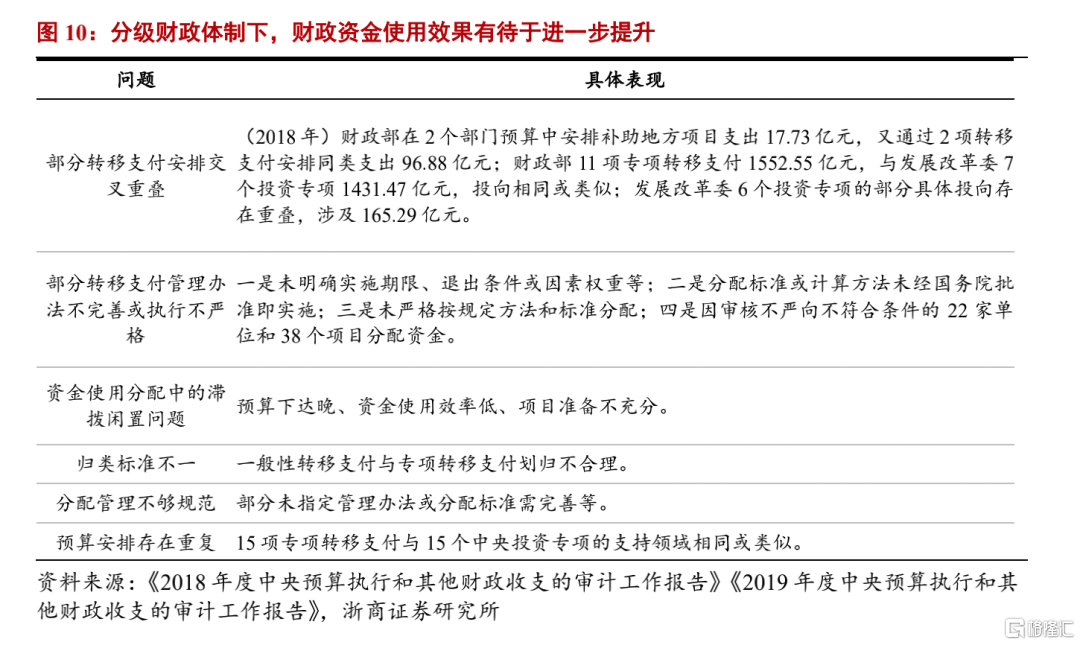

第二,財政直達機制的資金使用效率更高。由於我國採取中央-地方分級財政體制,轉移支付落地資金中存在着交叉重疊、用途“碎片化”、低效浪費等問題,層層撥付也存在資金效率低、週轉時間長等問題,財政直達機制採取“一竿子”插到底的方式,可以快速直達地方政府,提升財政資金效率。

第三,財政直達機制有全流程的資金使用監控,確保財政資金用在“刀刃上”。財政直達資金監控系統和基層實名臺賬制實現了對每一筆資金從源頭到末端的全方位跟蹤。根據427國常會,在解決了資金問題後,財政資金的使用效果很大程度上取決於基層政府的能力。

風險提示

政策落地不及預期,經濟超預期惡化,財政政策超預期收緊

More Content