本文來自格隆匯專欄:開源證券趙偉,作者:趙偉團隊

報吿要點

近期,海運價格持續上漲,而運輸量明顯回落,原因是什麼,透露怎麼樣的經濟邏輯?本文從物流角度,梳理相關指標變化折射的經濟信號。敬請關注。

為何要關注物流指標?物流指標是觀察經濟供、需變化的同步或略領先指標

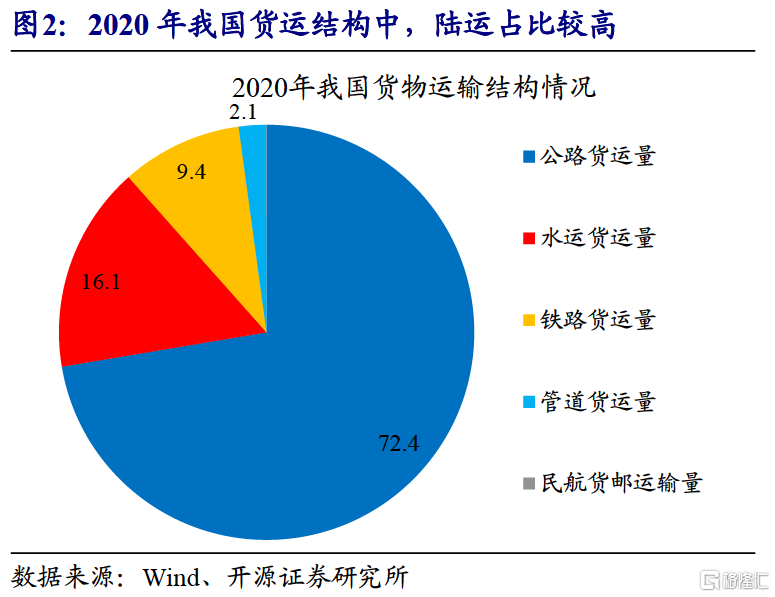

大多數經濟活動會產生物流,使得物流指標成為觀察經濟的重要中觀指標。無論是生產,還是投資、消費和出口,均涉及原材料或產成品等的運輸,進而反映在相關物流指標中。陸運和水運是最重要的運輸方式,分別佔整體運輸規模的82%和16%;常用陸運指標包括道路貨運量、公路運輸價格指數等,水運指標包括集裝箱吞吐量、CCFI、BDI等,是觀察經濟活動較好的同步或略領先的中觀指標。

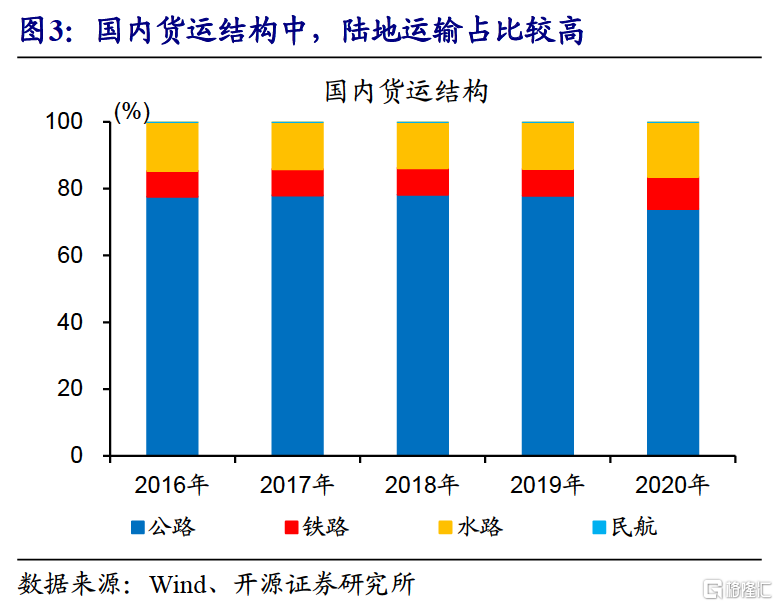

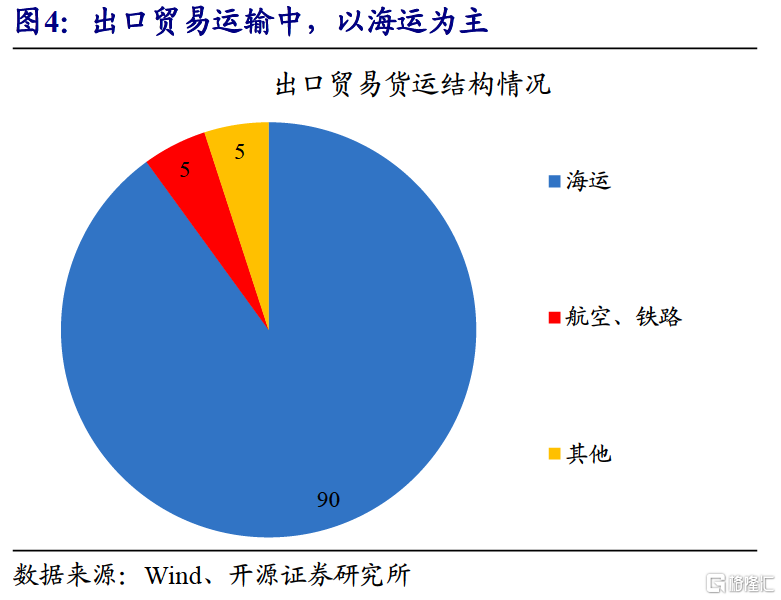

不同物流指標反映的經濟活動不同,陸運指標與國內生產和消費等緊密相關,海運指標指向出口等變化。由於國內生產過程中原材料、中間品和產成品等的運輸80%以上為陸運,工業生產變化會很直觀反映在公路和鐵路貨運量中,也在一定程度影響貨運價格;出口貨物90%以上通過海運,出口需求變化對集裝箱吞吐量、集裝箱運價等影響顯著。此外,物流指標也會受運力、成本等供給因素影響。

近期,物流指標變化有何特點?量價背離,運輸量持續回落、價格上漲或走平

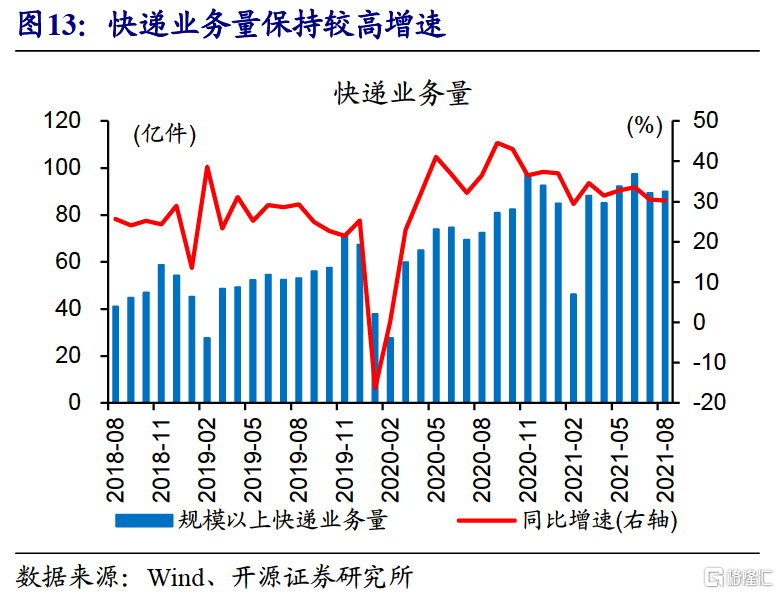

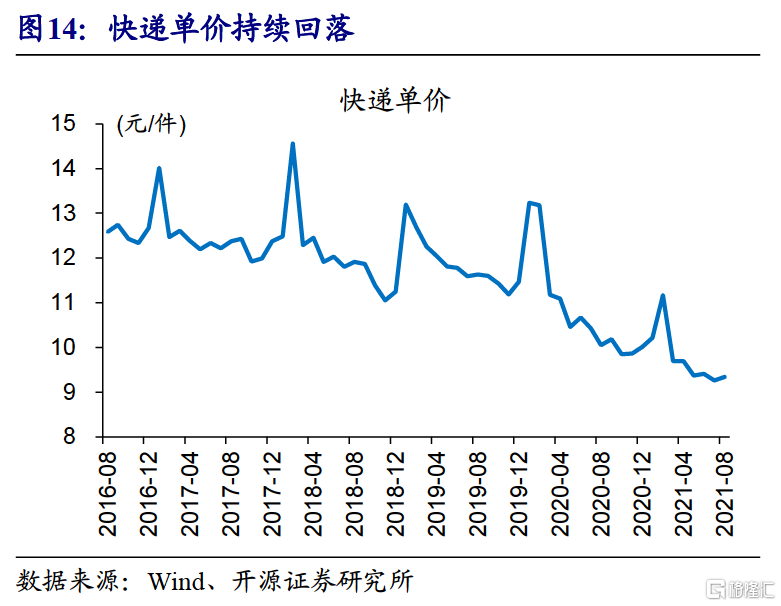

反映生產變化的陸運指標,從“量價齊升”到“量跌價平”;反映消費的快遞指標,“量漲價跌”。疫後生產率先恢復下,貨運量增速從疫情期間負值抬升至2021年2月的8.8%,隨後逐步回落至8月的5%;公路物流運價指數,從2020年11月底的985點抬升1.8%至2021年初的約1002點、隨後走平。快遞業務量持續增長,從2020年3月59.8億件到2021年8月近90億件,而快遞單價持續回落。

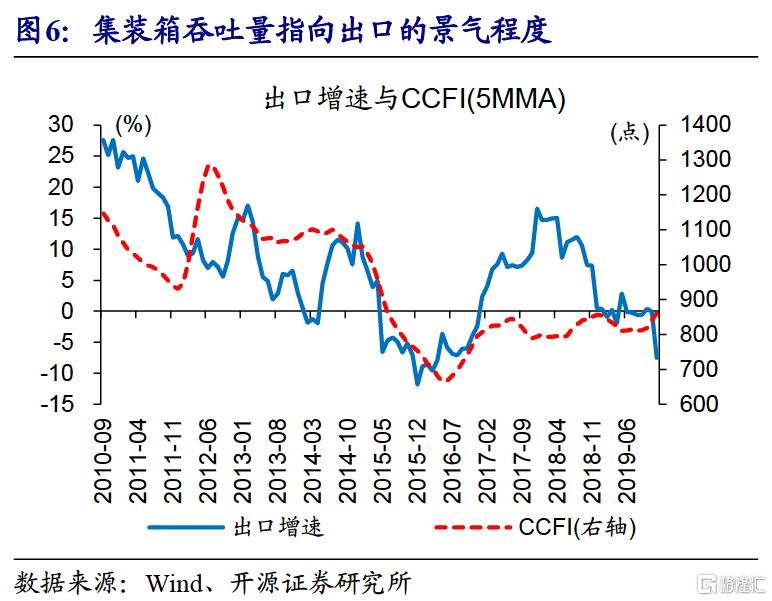

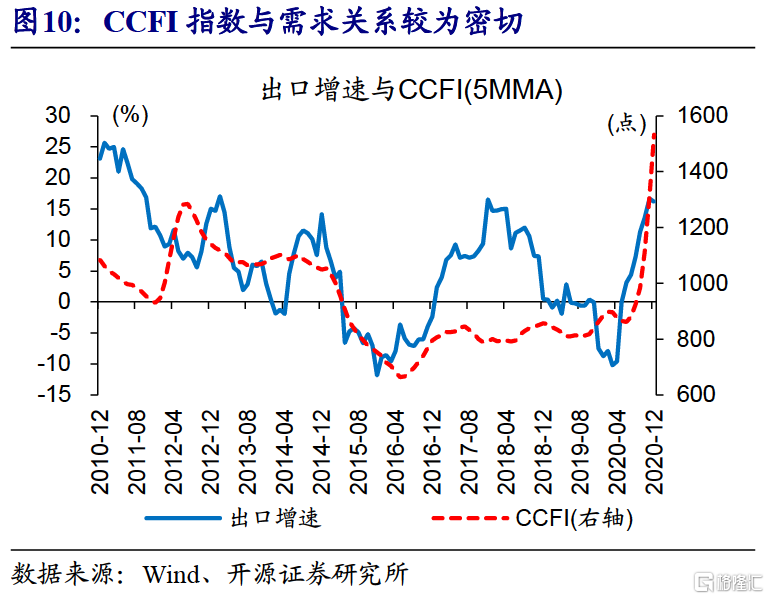

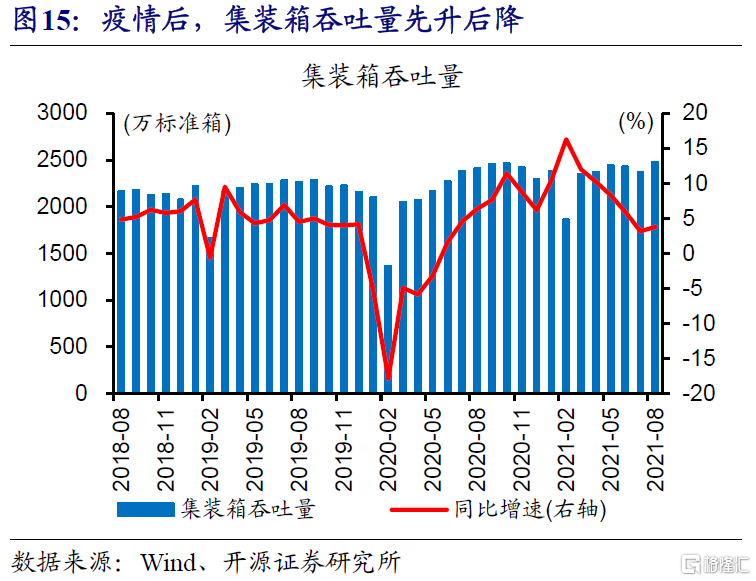

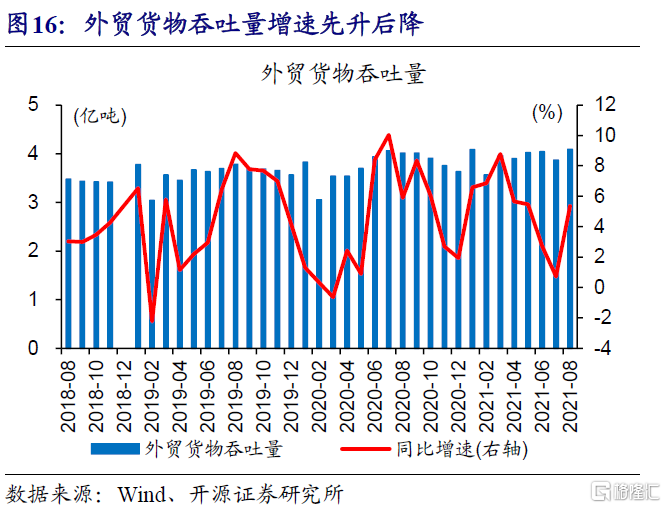

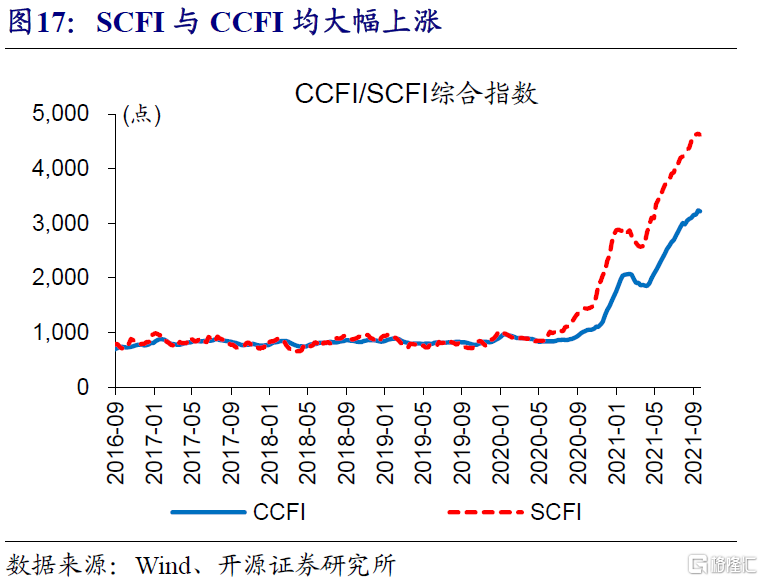

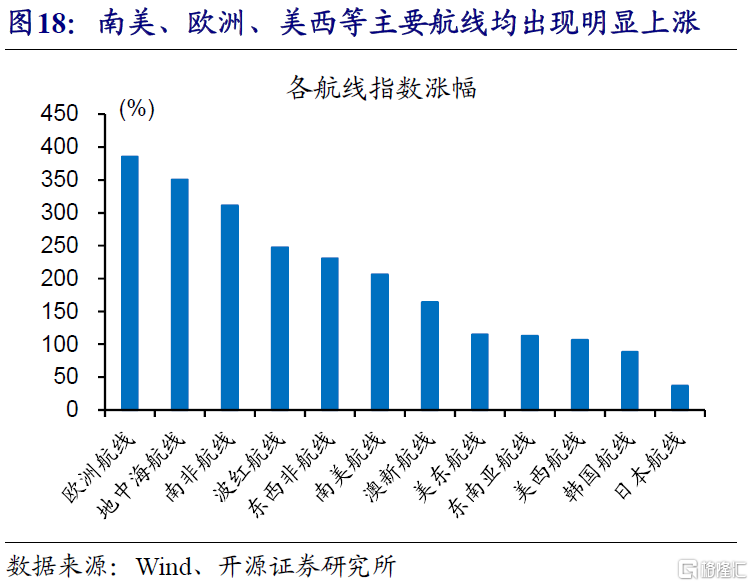

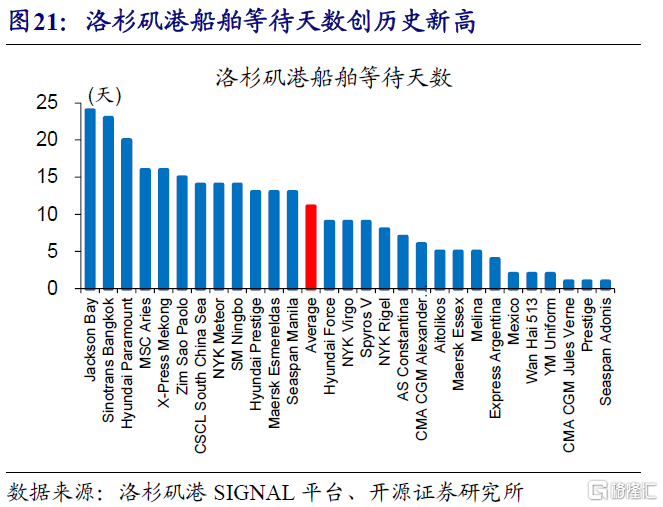

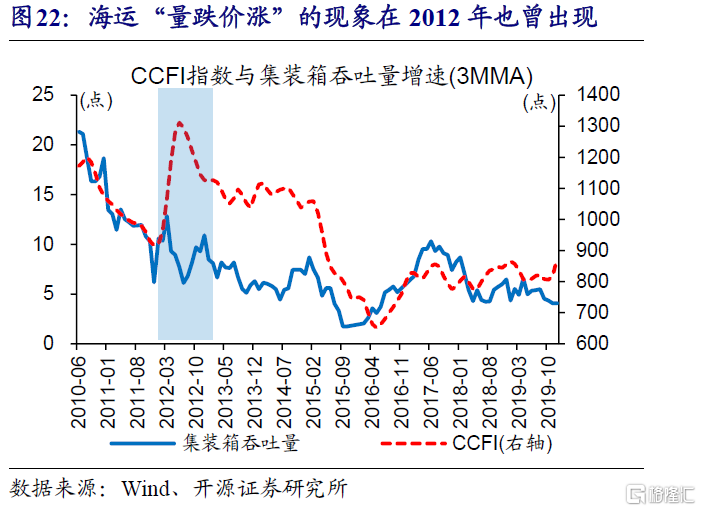

反映出口情況的海運指標,從“量價齊升”到“量跌價漲”。全國主要港口集裝箱吞吐量,在2020年6月首度恢復同比正增長,至2020年10月增速高達11.4%、創近年來新高,隨後震盪回落至2021年8月的4.7%;而集裝箱價格持續上漲,過去一年,CCFI和SCFI上漲215%和220%,其中歐洲、地中海和南非航線漲幅超過300%,美東、美西航線漲幅也均超過100%,日、韓航線漲幅相對較低

近期運輸指標變化,透露了怎樣的經濟信號?產、需逐步走弱,線上消費尚可

陸運和海運運量指標的回落,反映生產和出口逐步走弱;而快遞量增長,表明線上消費相對較好。國內貨運量變化趨勢,與工業生產走勢大體一致,高點均在2021年2月出現、然後趨勢下行;集裝箱吞吐量增速領先出口增速1個月見頂,回落節奏慢於國內貨運量,與年初以來出口較強的韌性緊密相關。相較之下,快遞量持續增長,與疫後部分消費需求轉向線上的帶動有關,而居民總體消費仍偏弱。

全球運力不足下,海運價格的持續上漲,也一定程度反映中國出口和全球貿易需求衰減得比較慢,後續需跟蹤物流和經濟指標變化。海運價格持續上漲,與全球運力不足、貿易需求較強等有關;中國出口的緩慢回落,並未帶來全球海運供需缺口的明顯緩解,使得海運價格仍有很強的支撐。類似海運“量跌價漲”的現象在2012年也曾出現過,伴隨出口的加速回落,海運價格大幅回落、最終“量價齊跌”。

風險提示:全球疫情反覆,運力進一步下降。

報吿正文

一問:為何要關注運輸指標?

大多數經濟活動會產生物流,使得物流指標成為觀察經濟的重要中觀指標。無論是生產,還是投資、消費和出口,均涉及原材料或產成品等的運輸,進而反映在相關物流指標中。陸運和水運是最重要的運輸方式,分別佔整體運輸規模的82%和16%;常用陸運指標包括道路貨運量、公路運輸價格指數等,水運指標包括集裝箱吞吐量、CCFI、BDI等,是觀察經濟活動較好的同步或略領先的中觀指標。

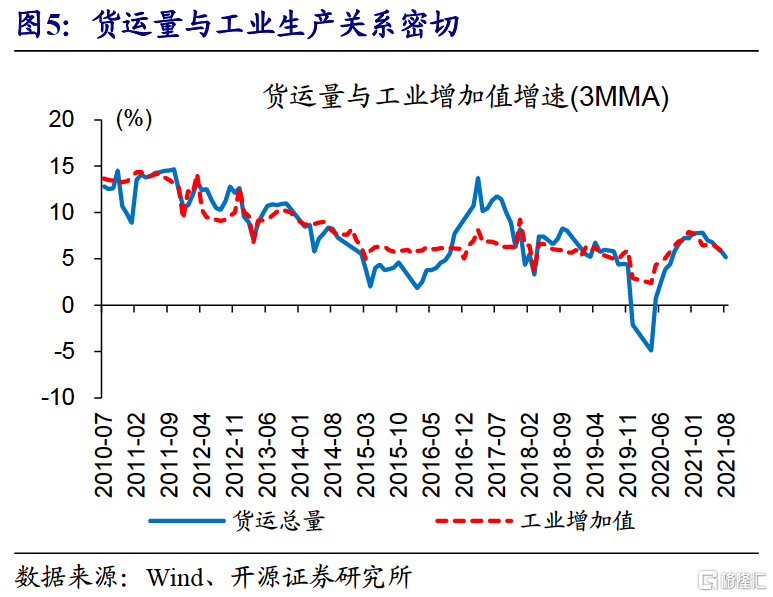

不同物流指標反映的經濟活動不同,陸運指標與國內生產和消費等緊密相關,海運指標指向出口等變化。由於國內生產過程中原材料、中間品和產成品等的運輸80%以上為陸運,工業生產變化會很直觀反映在公路和鐵路貨運量中,也在一定程度影響貨運價格;從歷史數據來看,貨運量與工業增加值增速也具有較好的同步性。由於海運具有長距離運輸、成本相對較低的特點,出口貨物90%以上通過海運,出口需求變化對集裝箱吞吐量、集裝箱運價等影響顯著。

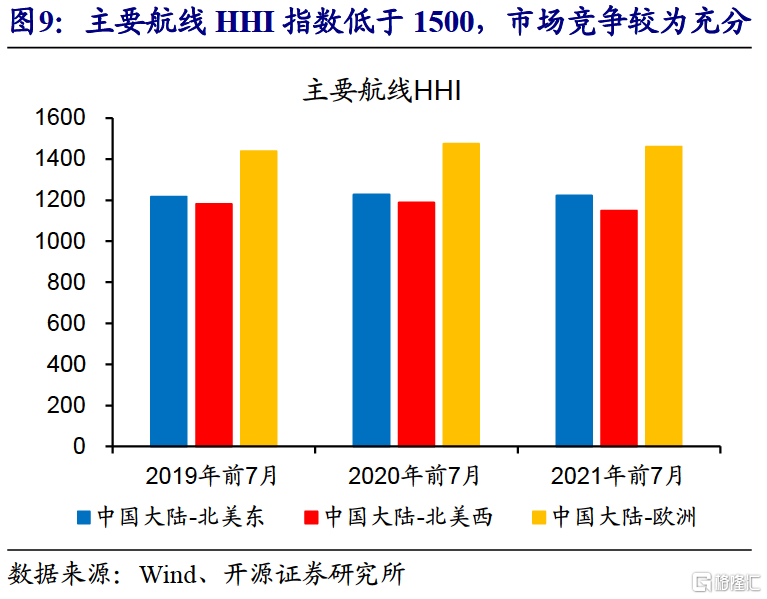

除物流需求外,物流指標變化,也可能受到物流行業成本、運力等供給因素影響。以公路運輸為例,公路運輸行業集中度較低,運力供給逐年上升、重卡保有量近年來明顯抬升,使得運輸量受運輸需求影響較大,而運輸價格變化相對較小、甚至一度明顯回落。海運供給集中度也不高、主要航線運輸的HHI 指數均不足15001,運量和價格大多跟隨貿易需求變化,只有在運力明顯短缺時兩者背離較大。

二問:疫情後,運輸指標的變化有何特點?

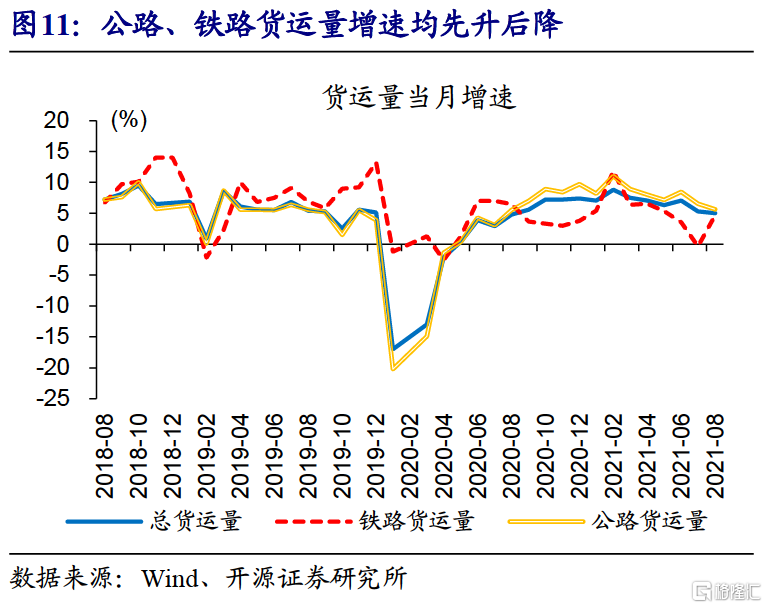

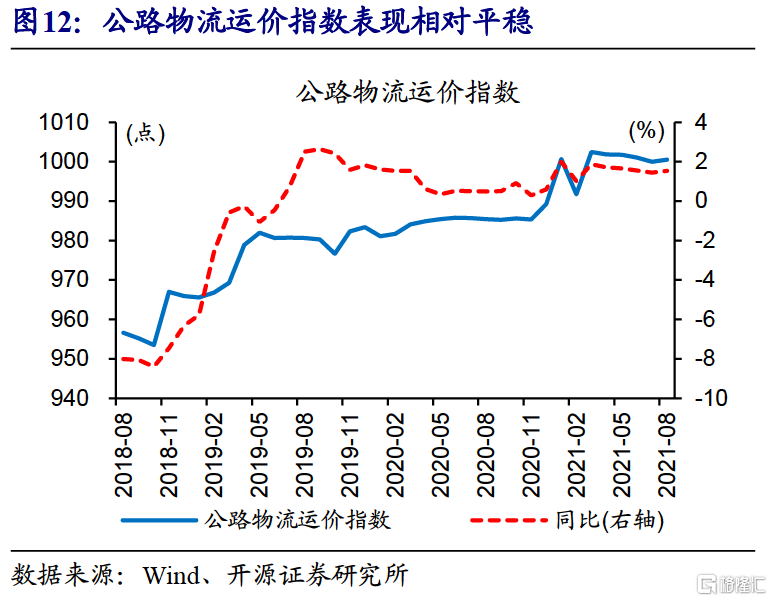

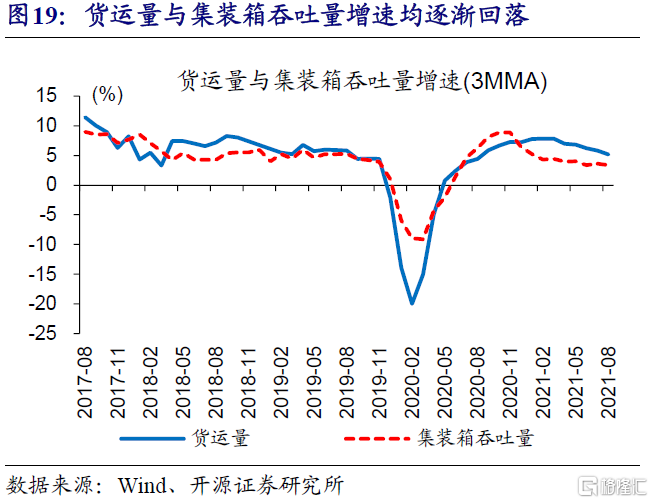

反映生產變化的陸運指標,從“量價齊升”到“量跌價平”。疫情影響下,2020年2 月生產幾乎陷入停滯狀態,貨運量增速大幅回落至-29.9%。疫後生產率先恢復下,貨運量增速從疫情期間負值抬升至2021 年2 月的8.8%,隨後逐步回落至8 月的5%;相較之下,公路物流運價指數表現較為平穩,疫情期間價格指數未明顯回落,疫情後從2020 年11 月底的985 點抬升1.8%至2021 年初的約1002 點、隨後走平。

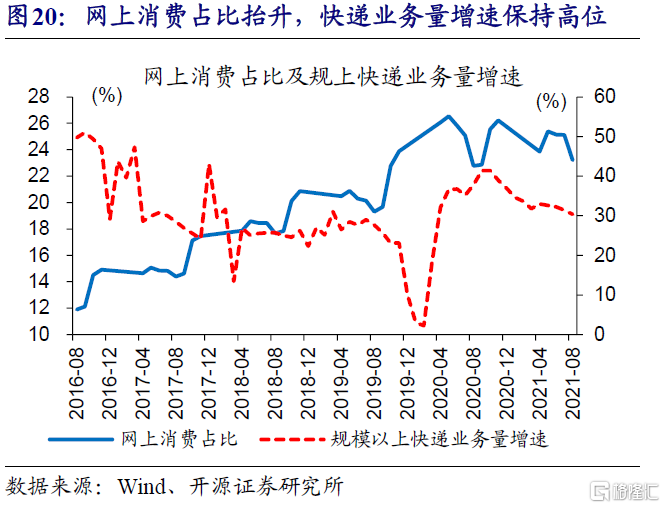

與線上消費相關的快遞業務量保持較高增長,但快遞單價持續回落。疫情影響下,2020年初規模以上快遞業務量增速大幅回落至-16.4%,伴隨疫情逐步消退,快遞量後迅速反彈、2020年9月達到高點的44.6%。2021年初以來,快遞業務量增速仍保持在30%以上的高位。快遞量增長的同時,快遞單價持續回落,由2020年初平均10.2元/件下降至2021年8月的9.3元/件,延續了近年來持續回落的態勢,緣於遞行業激烈競爭下,快遞公司“以價換量”等行為。

與線上消費相關的快遞業務量保持較高增長,但快遞單價持續回落。疫情影響下,2020年初規模以上快遞業務量增速大幅回落至-16.4%,伴隨疫情逐步消退,快遞量後迅速反彈、2020年9月達到高點的44.6%。2021年初以來,快遞業務量增速仍保持在30%以上的高位。快遞量增長的同時,快遞單價持續回落,由2020年初平均10.2元/件下降至2021年8月的9.3元/件,延續了近年來持續回落的態勢,緣於遞行業激烈競爭下,快遞公司“以價換量”等行為。

反映出口情況的海運指標,從“量價齊升”到“量跌價漲”。全國主要港口集裝箱吞吐量,在2020年6月首度恢復同比正增長,至2020年10月增速高達11.4%、創近年來新高,隨後震盪回落至2021年8月的4.7%;而集裝箱價格持續上漲,過去一年,CCFI和SCFI上漲215%和220%,其中歐洲、地中海和南非航線漲幅超過300%,美東、美西航線漲幅也均超過100%,日、韓航線漲幅相對較低。

三問:近期運輸指標變化,透露了怎樣的經濟信號?

陸運和海運運量指標的回落,反映生產和出口逐步走弱;而快遞量增長,表明線上消費相對較好。國內貨運量變化趨勢,與工業生產走勢大體一致,高點均在2021年2 月出現、然後趨勢下行;集裝箱吞吐量增速領先出口增速1 個月見頂,回落節奏慢於國內貨運量,與年初以來出口較強的韌性緊密相關。相較之下,快遞量持續增長,與疫後部分消費需求轉向線上的帶動有關,而居民總體消費仍偏弱。

全球運力不足下,海運價格的持續上漲,也一定程度反映中國出口和全球貿易需求衰減得比較慢。海運價格持續上漲,與全球運力不足、貿易需求較強等有關;中國出口的緩慢回落,並沒有帶來全球海運供需缺口的明顯緩解,使得海運價格仍有很強的支撐。類似海運“量跌價漲”的現象在2012 年也曾出現過,伴隨出口的加速回落,海運價格大幅回落、海運最終“量價齊跌”。

物流指標折射的產、需走弱現象,未來仍需緊密跟蹤。作為同步或略領先的中觀指標,物流指標變化其他領先指標和中觀指標也已有明顯體現,例如,9月,PMI生產指標大幅回落至臨界值下方,PMI新出口訂單也已連續2個月低於臨界值;反映工業生產的鋼鐵產量、水泥出貨率,近期均大幅回落。在供給擾動影響加大下,對未來經濟形勢的演繹,需藉助各個維度中觀指標、領先指標等,進行綜合研判。

經過研究,我們發現:

(1)無論是生產,還是投資、消費和出口,均涉及原材料或產成品等的運輸,進而反映在相關物流指標中。不同物流指標反映的經濟活動不同,陸運指標與國內生產和消費等緊密相關,海運指標指向出口等變化。

(2)疫情以來,反映生產變化的陸運指標,從“量價齊升”到“量跌價平”;與線下消費相關的快遞指標,“量漲價跌”;而反映出口情況的海運指標,從“量價齊升”到“量跌價漲”。

(3)陸運和海運運量指標的回落,反映生產和出口逐步走弱;而快遞量增長,表明線上消費相對較好。全球運力不足下,海運價格的持續上漲,也一定程度反映中國出口和全球貿易需求衰減得比較慢,後續需跟蹤物流和經濟等指標變化。

More Content