本文來自格隆匯專欄:國泰君安證券研究,作者:國泰君安新股研究王政之、周天樂、施怡昀

報告導讀:2021年前三季度A /B/C類賬戶理想測算,100%入圍打新收益分別爲3902/3093/1948萬元。註冊制板塊承銷新規落地後預計新股發行估值快速上移,上市漲幅收窄,預計未來一年打新收益或有下滑。

摘要

2021Q3打新收益環比持平,受板塊情緒帶動科創板新股上市首日漲幅上行

截至9月30日,理想情況下,A/B/C類賬戶打新收益分別爲3902.38/3093.24/1948.07萬元,對應5億產品增厚收益率分別爲6.76%/5.23%/3.14%,2021Q3單季度打新收益與Q2基本持平。從影響打新收益的三大影響因素來看:1)IPO規模:中國電信、大全能源、時代電氣等大型項目三季度陸續上市帶動IPO募資規模環比再度上行,但中國電信上市表現一般,打新收益貢獻有限;2)上市漲幅:科創板受Q2以來的板塊景氣度提升帶動,首日平均漲幅上行至300%以上,帶動板塊打新收益提升;創業板詢價發行新股發行估值繼續下行,較定價發行新股首日漲幅優勢延續;3)參與賬戶數:打新參與賬戶數延續小幅上行,C類賬戶增速有所放緩。入圍率保持高位情況下,中籤率略有下滑。

註冊制板塊承銷制度修訂落地,已有3只新股突破“四數孰低”定價,事件催化下新股發行估值迅速上移,預計上市漲幅收窄,謹防破發發生。

自9月18日註冊制板塊承銷制度修訂正式落地後,已有7家新股完成詢價定價,其中3家突破“四數孰低”定價,受此催化,新股發行估值迅速上移,9月30日後詢價的個股均實現超募。我們預計隨着市場快速自我學習,發行估值上移速度可能進一步加快,新股一二級估值差快速收窄,上市漲幅下行乃至存在個股破發風險。

預計未來一年打新收益下滑,賬戶部分退出,底倉資金撤退或使部分板塊承壓。

在全年各板塊發行140家企業,註冊制板塊首日平均漲幅下行至40%,主板平均開板漲幅80%,科創板賬戶9500戶、創業板賬戶8500戶、主板賬戶13500戶,註冊制板塊入圍率60%的中性條件下,5億規模AB類賬戶100%入圍下的打新收益率預計爲2.95%,2億規模C類賬戶100%入圍下的打新收益率預計爲2.57%。打新收益率下行或致部分套利賬戶退出,AB類浮動賬戶數量預計約500~1000戶,C類浮動賬戶約2000戶,對應底倉權益資金合計約1800~3600億元,主要配置於大消費及大金融板塊,資金撤退或使相關行業板塊承壓。

北交所建設快速推進,流動性改善下投資機會值得關注。

9月17日北交所發佈投資者適當性標準徵求意見稿,將精選層投資者門檻由100萬元降至50萬元,從而帶來的潛在增量投資者數量接近400萬人,板塊流動性有望大幅改善,在精選層股票整體展現出較好業績增長動力的情況下,板塊有望迎來估值修復。

風險提示:新股上市漲幅下滑及破發風險。

1

IPO募資規模環比再度提升,打新收益保持平穩

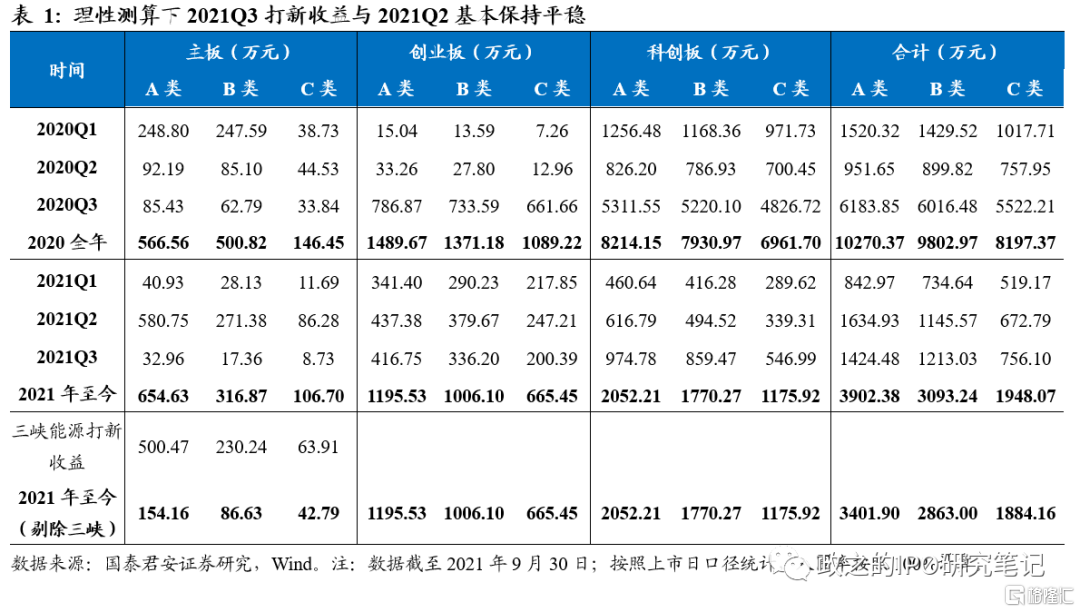

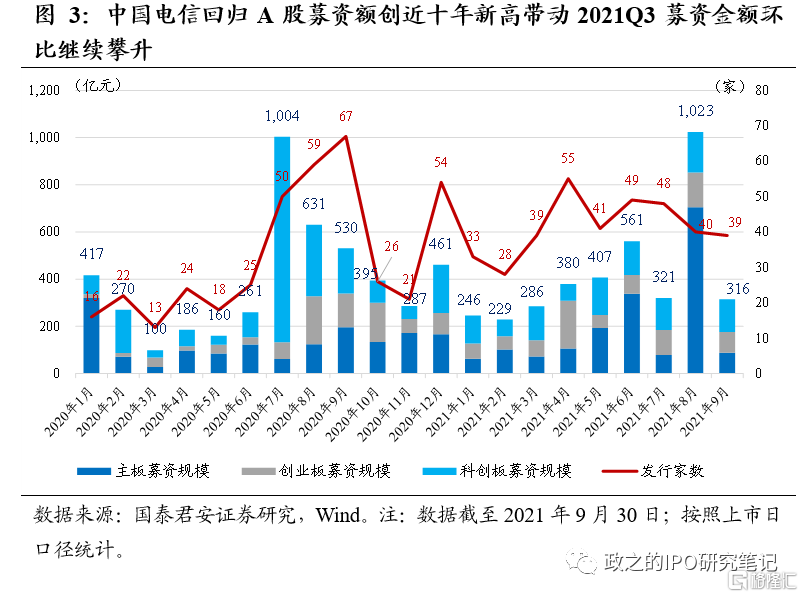

中國電信、大全能源、時代電氣、滬農商行等大項目三季度陸續上市帶動IPO募資規模環比再度提升,2021年前三季度IPO合計募資金額達到3768.41億元,已超過2020年同期水平。科創板上市新股受板塊景氣度提升帶動首日表現提升,Q3首日平均漲幅達到305.3%,帶動打新收益上行。但由於中國電信上市表現一般,打新收益貢獻有限,2021Q3打新收益與Q2總體持平。2021Q3理想情況,100%入圍下, A/B/C類賬戶打新收益達1424/1213/756萬元,2021年前三季度累計打新收益達3902/3093/1948萬元,對應5億規模產品打新增厚收益率分別爲6.76%/5.23%/3.14%。

1.1 科創板打新收益上行,Q3打新收益與Q2基本持平

2021Q3科創板打新收益較前兩季度持續上行,Q3打新收益與Q2整體持平。受平均募資金額及上市漲幅上行帶動,Q3科創板打新收益顯著上行,但與大項目密集發行的2020Q3同期相比仍有較大差距,Q3主板打新收益環比有所下降,創業板收益保持平穩。按照單項目打滿,100%入圍的理想情況計算,2021Q3A/B/C類賬戶打新收益分別爲1424.48/1213.03/756.10萬元,與2021Q2環比基本持平,與2020Q3同比仍有較大差距;截至9月30日,2021年A/B/C類賬戶打新收益分別爲3902.38/3093.24/1948.07萬元,註冊制板塊運行進入平穩期,打新收益保持平穩。

碳中和背景下新能源龍頭三峽能源上市表現良好,打新收益維持高位。作爲國內水電龍頭運營商之一的三峽能源在國內碳中和持續推進,雙控雙限政策收緊背景下,上市表現優秀。9月30日收盤價7.37元,較發行價2.65元漲幅達178.11%,按照(30%*(開板日均價/發行價-1)+70%(最新收盤價/發行價-1))計算三峽能源網下打新收益率,A/B/C類賬戶三峽能源單項目打新收益分別爲500.47/230.24/63.91萬元,佔比理想測算下 A/B/C類賬戶2021前三季度打新絕對收益的12.82%/7.44%/3.28%。

中國電信上市表現一般,Q3募資金額再度攀升但打新收益較Q2基本持平。國內三大電信運營商之一中國電信在美股退市後回A,於8月20日正式上市,首發募資金額542億元,位列A股歷史第五,其上市帶動2021Q3IPO募資金額較Q2環比再度提升。中國電信全市場打新參與率在50%左右,共有7564個賬戶參與詢價,最終入圍率爲83.16%,發行價4.53元,對應發行PE19.84倍,對應發行PB1.01倍。A\B\C類單賬戶打滿中籤金額分別爲254.98\127.64\38.25萬元,但中國電信上市後表現相對一般,首日開板,平均開板漲幅14.25%,截至9月30日收盤價4.29元,已低於發行價,按照9月30日收盤價計算鎖定部分收益對應中國電信A\B\C類賬戶打滿打新收益分別爲1.45\0.72\0.22萬元,貢獻有限。

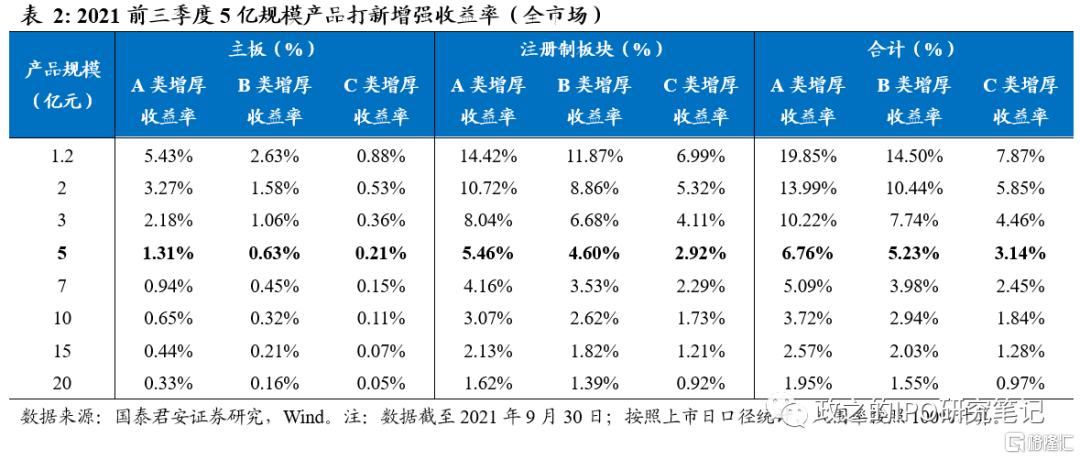

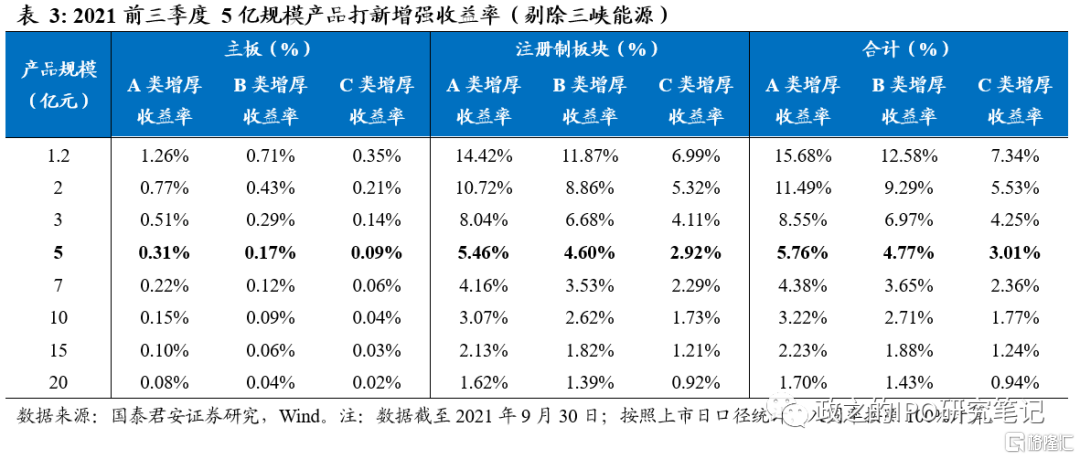

5億規模產品A/B/C類賬戶增厚收益率分別達到6.67%/5.23%3.14%。截至9月末, 按照單項目打滿,100%入圍的理想情況計算,5億規模產品增厚收益率分別爲6.67%/5.23%/3.14%;如剔除三峽能源影響,A/B/C類賬戶增厚收益率分別爲5.76%/4.77%/3.01%。

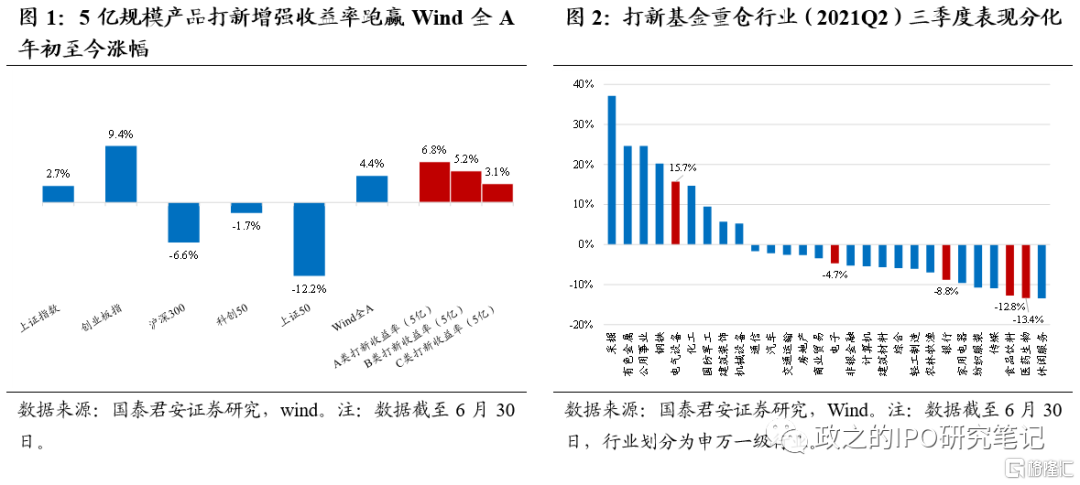

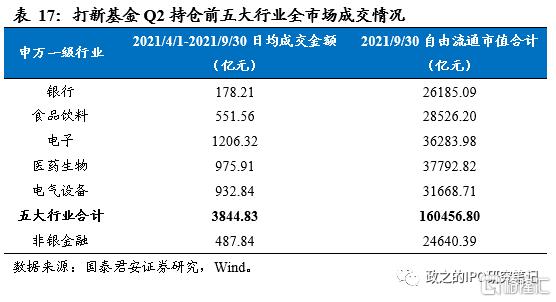

2021年以來市場結構性行情特徵顯著,IPO打新提供穩定增厚收益。2021年以來市場整體區間震盪,結構性行情特徵顯著,各主要指數表現分化,創業板指年初以來累計漲幅9.4%,而上證50指數年初至今累計跌幅達12.2%,主題性投資機會涌現,行業快速輪動,在這一背景下,帶來穩定增厚收益的打新配置價值凸顯。此外,從行業表現來看,打新基金多偏愛配置防禦屬性較強的消費類板塊,同時也有增配科技類板塊跡象,根據我們7月23日發佈的打新基金Q2分析報告《二級市場回暖,大項目加持Q2打新收益》統計,二季度打新基金持倉前五的行業(按照申萬一級行業劃分)分別爲銀行、食品飲料、電子、醫藥生物、電氣設備,上述行業三季度表現分化明顯,電氣設備行業漲幅領先(+15.7%),而其餘四個行業不同程度下跌,擇股能力或對基金錶現產生更爲顯著的影響,而穩定的打新收益仍會成爲有力收益增厚。

1.2 大型項目持續發行2021前三季度IPO募資金額超越同期

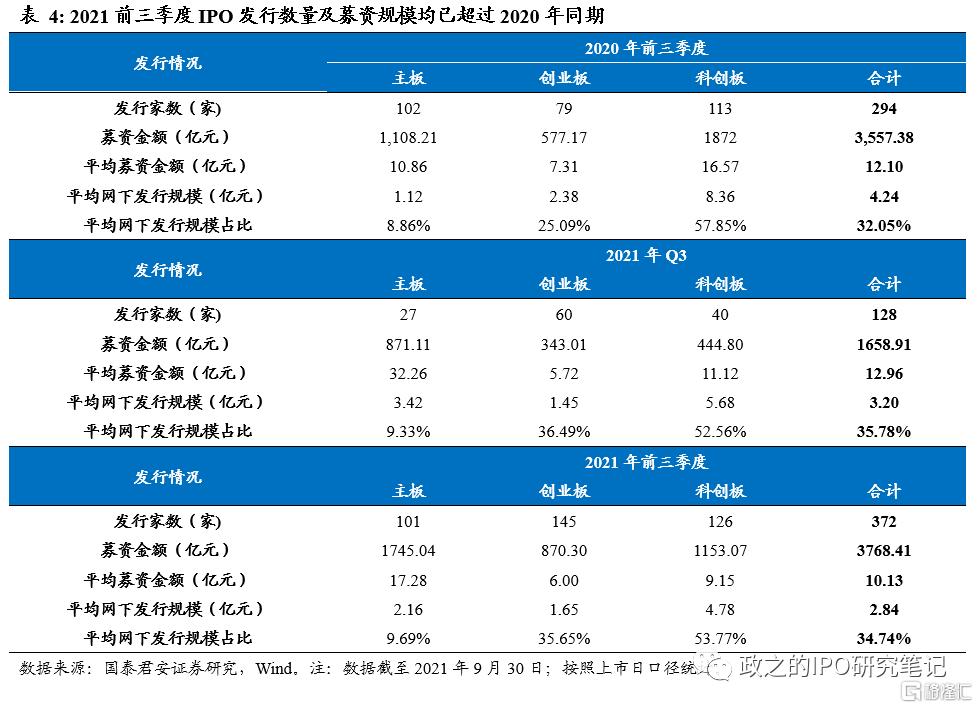

中國電信迴歸A股募資額創近十年新高,帶動2021Q3 IPO募資金額環比繼續攀升。截至9月末,2021前三季度合計發行新股372家,遠高於2020前三季度的294家,發行節奏整體保持每週每個板塊3-5家的較快速度。同時,2021Q3大型項目發行數量較多,首發募資金額50億元以上的項目有4家,其中中國電信美股退市後迴歸A股首發募資金額達到541.59億元,創近十年新高,位列A股歷史第五,此外,大全能源(IPO募資64.47億元)、時代電氣(IPO募資75.55億元)先後登陸科創板,滬農商行(IPO募資85.84億元)登陸主板,在上述大型項目帶動下2021Q3 IPO合計募資金額達1658.91億元,較Q2的1348.20億元環比進一步提升,2021年全年IPO募資金額已達到3768.41億元,超過2020年同期水平。

大項目發行帶動平均募資金額上行,註冊制板塊小型項目佔比持續提升。從平均募資規模來看,2021前三季度主板、創業板、科創板的平均募資金額分別爲17.28、6.00、9.15億元,三季度大型項目密集發行帶動2021年IPO平均募資規模上行。但小型項目佔比仍維持較高水平,截至9月末,主板、創業板、科創板首發募資額5億元以下項目佔比分別爲30.69%、60.69%、50%,除主板外均高於2020年全年水平的32.39%、51.40%、24.14%,註冊制板塊詢價制度改革前個股發行市盈率走低趨勢不改,低募資額項目數量佔比持續提升。

1.3 打新參與賬戶數及入圍率維持高位,中籤率延續小幅下行

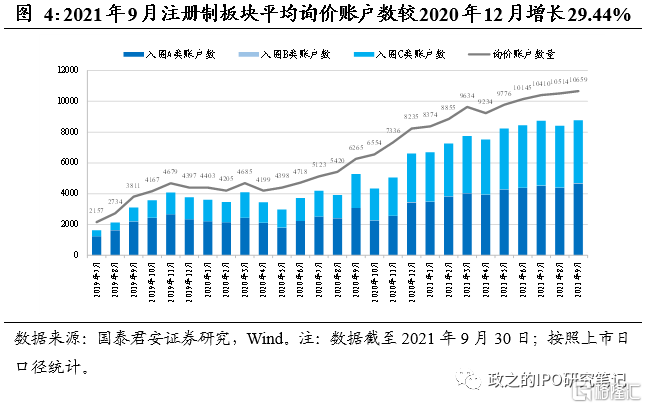

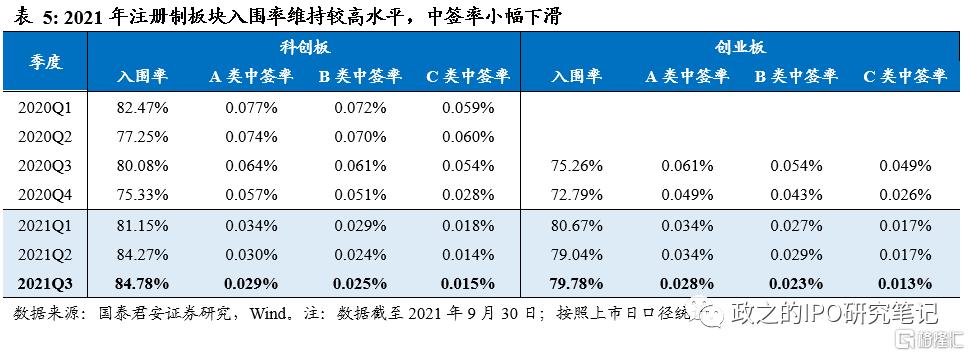

註冊制板塊三季度打新參與賬戶數延續小幅上行,C類賬戶增速略有放緩。截至9月末,科創板及創業板9月平均詢價參與賬戶數分別爲11322戶、10218戶,較6月分別增加650戶、787戶,繼續延續小幅上行趨勢。而從結構上來看,C類賬戶增速略有放緩,9月科創板、創業板平均入圍C類賬戶數分別爲4536戶、3773戶,較6月平均值增加65戶、265戶,如果考慮80%的平均入圍率,兩個板塊C類賬戶數增加數量分別在80戶、330戶左右,增速低於A類賬戶,也低於2021年前兩個季度的C類賬戶增速。考慮到截至3季度末,理想情況下3億規模C類賬戶註冊制板塊打新收益增厚率僅3.11%,遠低於2020年同期的11.02%,部分以純打新套利爲主要投資策略的C類賬戶可能退出市場。

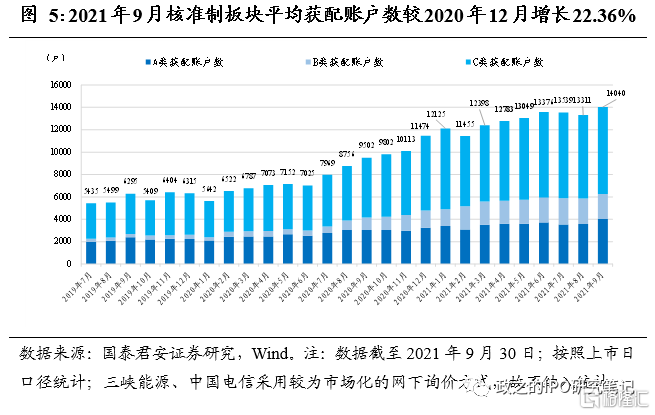

主板參與賬戶數小幅上行至14000戶附近。三季度以來,主板參與賬戶數小幅上行至14000戶附近,9月A類平均獲配賬戶達到4022戶,較6月的3731戶進一步上升,B類賬戶數在7月達到2353的平均值高位後,8月及9月略有下滑,企業年金及保險金賬戶可能存在部分退出,C類賬戶保持7500戶水平附近小幅波動。

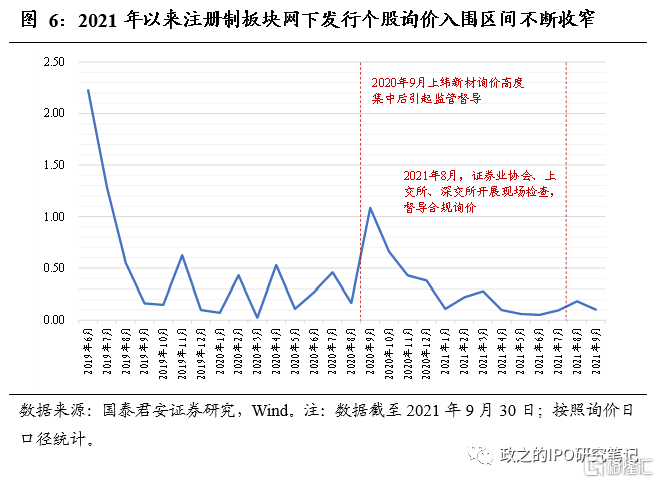

8月專項檢查後詢價入圍區間走闊有限,入圍率整體維持高位,中籤率小幅下滑。2021年以來,註冊制板塊網下詢價個股詢價集中度有顯著提升趨勢,2020年12月的平均詢價入圍區間爲0.38元,2021年6月已收窄至0.05元。此後證券業協會聯合上交所、深交所對網下投資者合規報價行爲等進行了現場檢查,並在8月中旬對存在不合規行爲的網下投資者先後作出了包括暫停網下投資者資格、暫停新增配售對象以及書面警示等措施。8月及9月網下詢價個股報價集中度小幅下降,入圍報價區間有所走闊,但整體仍維持在0.1-0.2元的較低水平,科創板及創業板詢價入圍率分別保持在85%及80%的較高水平,疊加打新參與賬戶數的平穩增加,中籤率進一步小幅下滑。

1.4 發行估值維持低位,受板塊情緒帶動科創板首日漲幅顯著提升

1.4.1 創業板詢價發行新股發行估值持續走低

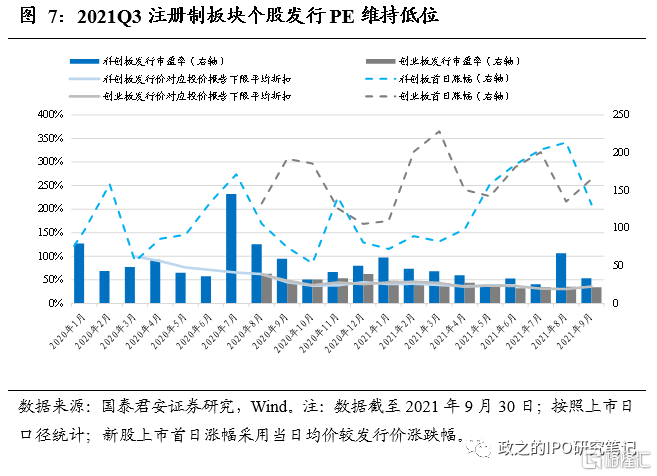

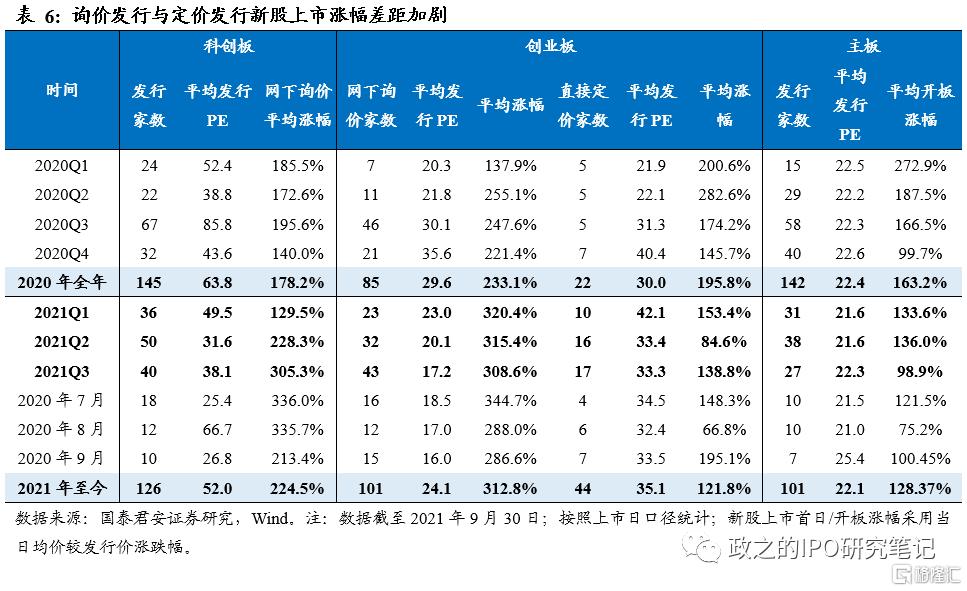

科創板發行中樞維持低位,創業板詢價發行個股平均發行PE降至20倍以下,定價發行新股及詢價發行新股首日表現差異延續。2021Q3創業板詢價發行新股發行估值延續下行趨勢,平均發行PE已降至17倍,從而上市首日平均漲幅維持在300%以上較高水平;而定價發行新股平均發行PE保持在33倍附近,首日平均漲幅僅爲詢價發行新股的1/3,如剔除力量鑽石影響(首日平均漲幅994.42%)首日平均漲幅僅爲85.32%。科創板受艾爲電子、長遠鋰科、復旦微電等高估值新股帶動,發行估值有所上行,而從定價中樞來看,三季度科創板新股發行價對應投價報告下限折扣由二季度的37折進一步下行至三季度的33折,整體維持低位,同時受科創板上行行情帶動,三季度科創板新股首日漲幅表現較好。

1.4.2 創業板低價股優勢延續,科創板新股首日漲幅受板塊熱度帶動

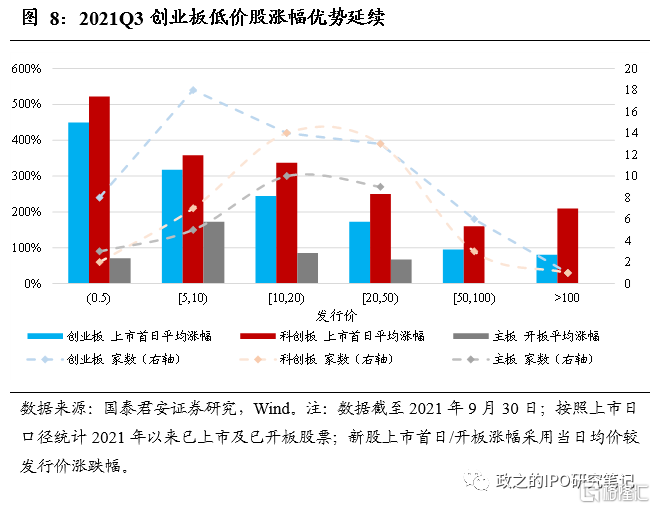

創業板低價股優勢延續,首日漲幅與發行價呈顯著反比例關係。Q3創業板低價股首日漲幅優勢延續,發行價5元以下個股首日平均漲幅達449%,同時隨着發行價逐級提升首日漲幅逐漸降低。在投資門檻較低,流動性充沛的創業板,個股漲幅主要受兩方面因素影響:1)發行估值:詢價發行低估值個股上市表現更優;2)發行價絕對值:低價股首日漲幅優勢顯著。

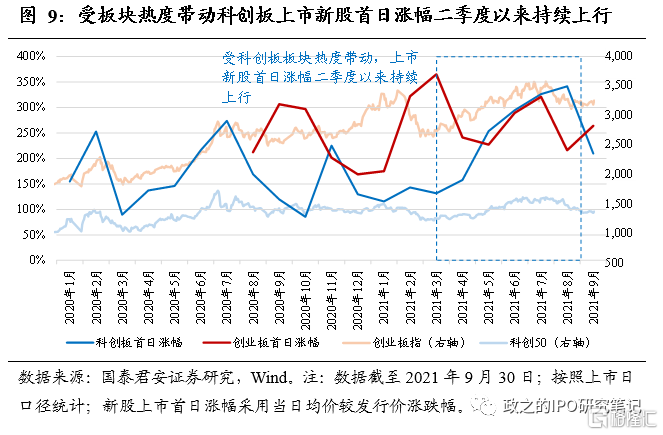

板塊熱度帶動科創板新股三季度首日漲幅上行。科創板三季度上市新股首日平均漲幅達到305.3%,延續二季度以來的上行趨勢。與創業板有所不同,科創板新股首日表現與板塊表現相關性更強,可以注意到包括2020年4月至7月,2021年3月至8月,科創板行情上行週期內(以科創50指數作爲觀察指標)科創板上市新股首日漲幅往往會出現顯著上行趨勢。在投資門檻相對更高的科創板,板塊熱度的提升會吸引更多投資者參與,從而進一步推升新股上市表現。

2

註冊制板塊承銷制度修訂落地,網下博弈再均衡

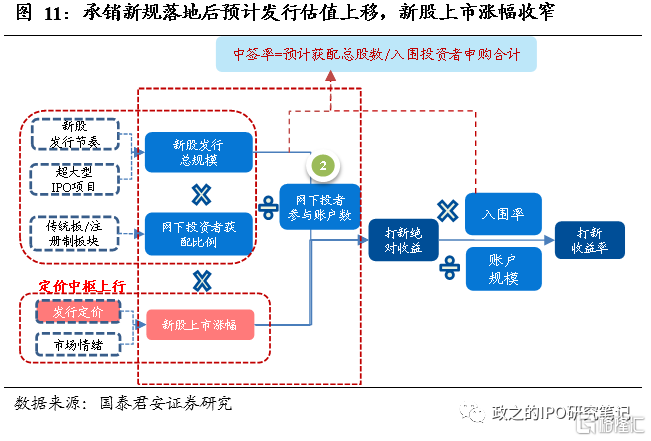

2.1 新規落地後新股定價權向投行轉移,預計發行估值上移

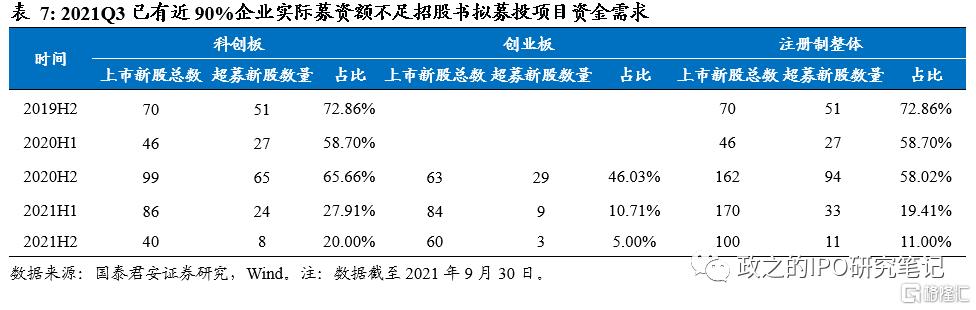

註冊制板塊發行估值持續下行帶來企業募資不足。隨着註冊制板塊新股發行中樞不斷下移,企業IPO募資金額持續減少,截至9月30日,Q3已有近90%的註冊制板塊個股募資金額不足招股書披露的募投項目擬投入金額。根據統計,2020年一季度科創板企業每1億元淨利潤對應實際募資金額平均值在14億元左右,而到了2021Q3,這一數值降至不足6億元附近,降幅近60%,創業板企業每1億元淨利潤對應實際募資金額已不足5億元。企業募資額大幅縮水與A股資本市場服務實體經濟的任務發生背離,成爲註冊制板塊承銷規則修訂的重要背景。

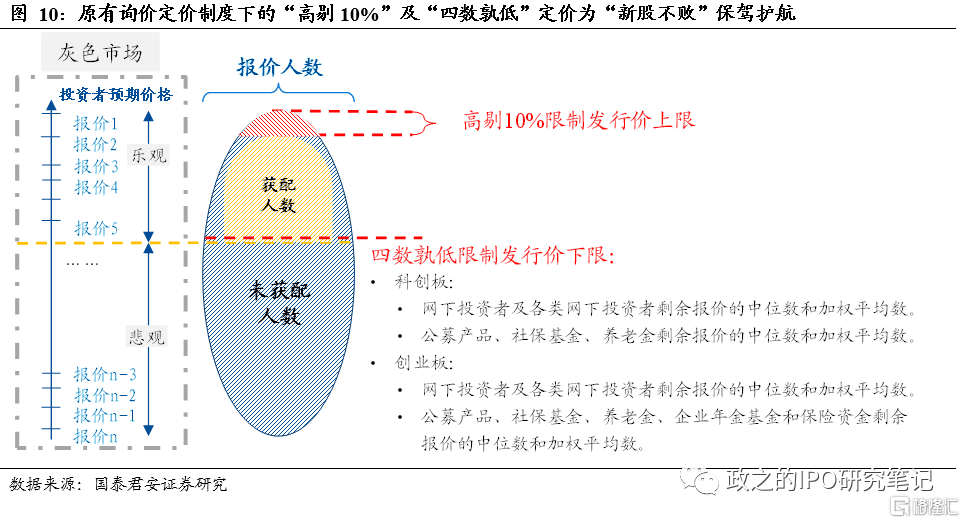

原註冊制詢價制度規定下“高剔10%”及“四數孰低”定價爲“新股不敗”保駕護航。自2019年A股正式試點註冊制以來,板塊運行初期爲了保障新股上市股價穩定,降低破發風險,網下詢價定價制度中採用了“10%高剔”及“四數孰低”發行規則。在這一規則下,網下詢價過程中報價最樂觀的部分投資者(即報價最高部分的投資者)被剔除,而平均不到萬五的中籤率意味着超額認購倍數平均在2000倍以上,從而在新股上市初期,市場上有大量持幣樂觀預期者,我們可以稱之爲“樂觀者剩餘”。同時,“四數孰低”定價則意味着所有獲配新股的投資者都是以不高於其報價(即對股票的心理估值預期)的價格拿到股票,因此在新股上市之時成爲持股樂觀預期者。兩方因素疊加下帶來的交易結構導致新股上市首日持幣樂觀預期者買入股票推升股價,“新股不敗”由此而來。進一步,“新股不敗”帶來的打新紅利對投資者形成正向刺激,網下詢價投資者爲追求報價入圍獲取新股籌碼而存在壓低報價的傾向,導致新股一二級估值差走闊,首日漲幅擡升,打新收益提高而正向刺激進一步加劇,詢價中樞再次走低從而形成循環。

在2019年4月的報告《從2009至2012年市場化發行階段的五個角度展望科創板》及2020年4月的報告《科創打新超預期,龍頭個股配置集中》中,我們總結了2009-2012年市場化發行階段首日上市估值差經歷的“市場情緒主導→市場自我學習→市場迴歸理性”三個階段。而承銷制度修訂前詢價定價規則中的“高剔10%”及“四數孰低”定價則壓制了市場自我學習階段由於走高的定價中樞可能帶來的破發風險,新股上市後保持較高漲幅。

註冊制板塊承銷制度改革9月末落地生效,新股定價權向投行轉移。9月18日證監會、上交所、深交所及證券業協會同步發行7項文件,對註冊制板塊承銷制度進行修訂,這也是註冊制試點兩年來的第一次重大修訂。除了進一步加強網下詢價合規管理外,重點對網下詢價制度進行了修訂,將高剔比例由原來的“不低於10%”降至”1%~3%”,同時簡化投行突破“四數孰低”定價的流程。伴隨這兩項制度修訂,“高剔”比例降低及突破“四數孰低”定價均會減少“樂觀者剩餘”,新股定價權由原本的買方市場向賣方轉移,新股發行估值大概率上移。企業募資額不足的現象將得以緩解,而對於打新投資者而言,需警惕新股上市漲幅收窄乃至破發現象的發生。

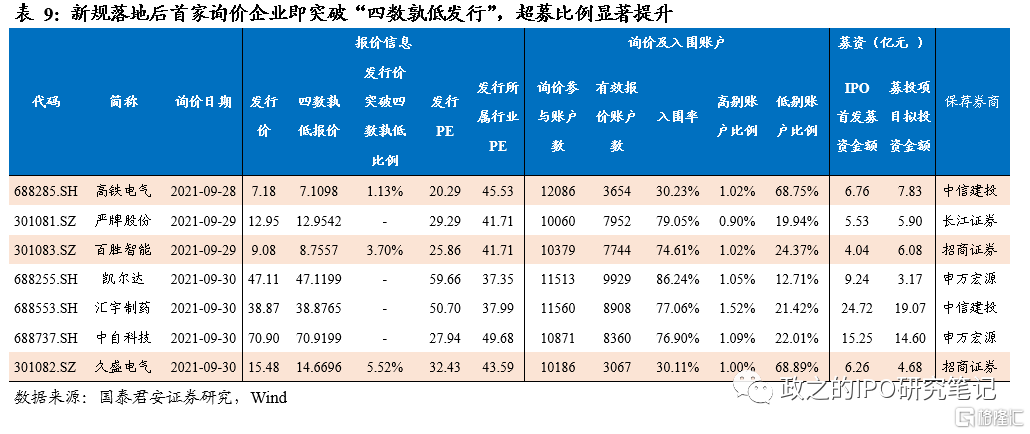

新規落地後首家詢價企業即突破“四數孰低”定價,發行估值上移,企業超募比例顯著提升。承銷制度修訂自9月18日起正式生效,此後已有8家科創板企業、12家創業板企業完成招股,採用網下發行的企業詢價高剔比例均爲最低限制的“1%”。

截至10月11日,新規落地後已有8家企業完成詢價,其中7家已公佈《上市公告》。從公告情況來看,第一家完成詢價的高鐵電氣(688285.SH,9月28日詢價)發行定價突破四數孰低,詢價四數孰低爲7.10元/股,而最終發行定價爲7.18元/股,超出比例爲1.13%但低價剔除賬戶數量佔比達到68.75%,最終入圍率僅爲30%。此後詢價的幾隻股票發行估值較快上行,百勝智能、久盛電氣突破“四數孰低”定價,焊接機器人製造商凱爾達發行PE達到60倍,由此帶來募資額提升,7家企業中有4家實現超募。預計在突破“四數孰低”發行定價的事件催化下,新股定價權向賣方轉移加速,發行估值可能較快上行,上市漲幅收窄,需警惕破發發生。

3

精選層平移北交所,板塊流動性有望提升

3.1 北交所正式設立,重點扶持“專精特新”企業

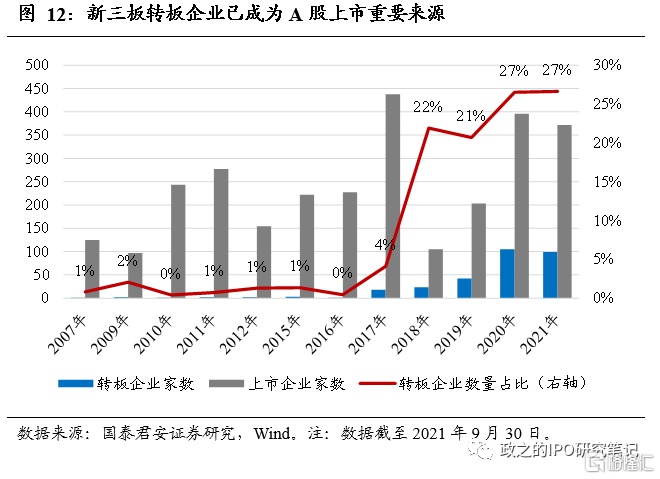

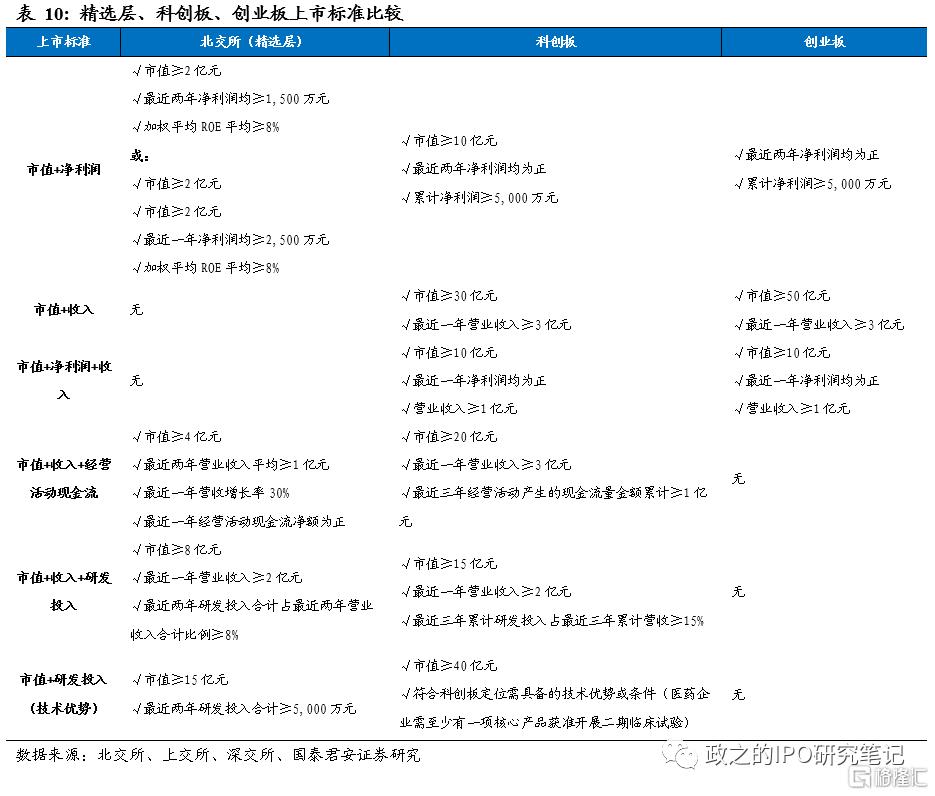

新三板公司已成爲滬深兩市IPO重要來源,精選層上市門檻與A股註冊制板塊趨近。截至9月30日,目前A股中由新三板轉板且已完成首發上市的企業總計達到298家,近年來三板轉板企業佔A股上市企業數量佔比逐年提升,2021年已上市的372家A股公司中有99家來自於新三板退市轉板,佔比達到26.61%,新三板企業成爲A股上市公司的重要來源之一。從上市門檻來看,北交所(精選層)企業共有4套上市標準,涵蓋盈利、現金流、研發投入等多項指標,整體上無論是盈利能力還是研發投入要求均與A股註冊制板塊趨近,而在市值要求上兩者有較大差距,可見目前精選層企業質地要求逐漸向A股靠攏,而兩者板塊估值仍有較大差異,未來提升空間較大。

精選層企業高標引領,北交所設立進一步完善多層次資本市場建設。大量的企業轉板體現出三板公司巨大的發展潛力,而平移北交所的精選層企業在整個新三板中的示範引領效應也相當凸顯。66家精選層公司2020年共實現營業收入440.67億元(+YOY 20.79%),平均ROE 14.37%,高於掛牌公司整體7.98%,公司整體盈利水平向A股上市公司看齊。同時,精選層企業研發能力突出,66家精選層公司2020年平均研發費用2744.16萬元(YOY+10.26%),佔營業收入佔比平均達到6.27%,有12家公司爲專精特性“小巨人”企業。北交所設立後,精選層企業將延續由創新層掛牌企業晉層的規則而獨立運作下,A股上市企業、北交所上市企業、新三板創新層及基礎層掛牌企業間的層次遞進化資本市場建設進一步完善,北交所將成爲服務創新型中小企業的主陣地。

3.2 北交所投資者門檻降低,增量投資涌入有望提升板塊估值

北交所投資者適當性門檻降至50萬元,潛在增量投資者數量接近400萬人。根據9月17日北交所發佈的投資者適當性標準徵求意見稿,精選層投資者準入標準資產由原本的100萬元降至50萬元。根據北交所2020年市場統計快報顯示,新三板合格個人投資者數量爲160.08萬,考慮到精選層門檻爲三個層級中最低的,這一數字可認爲是精選層合格投資者數量。而精選層投資者門檻降至50萬元後將與科創板齊平,根據上交所2020年統計年鑑,持股市值在50萬元以上的個人投資者數量爲556.32萬人。從而北交所投資者門檻降低帶來的潛在增量投資者數量接近400萬人,增量資金潛力可觀,板塊流動性有望大幅改善。

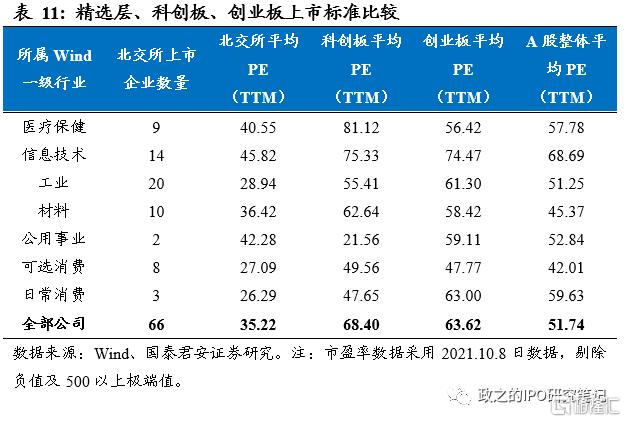

北交所(精選層)股票估值與A 股差異較大,流動性提升有望提升板塊估值。在宣佈北交所正式成立後,精選層股票已經歷一波上行帶動板塊估值上行,但目前與科創板、創業板及A股整體估值仍有一定差距。截至10月8日,北交所66只股票平均PE(TTM)爲35.22,與科創板、創業板及主板的68.40、63.62、51.74呈現明顯的梯度分佈。從具體行業分佈來看,66只精選層股票涉及的7個行業平均市盈率均未達到同期創業板、科創板及A股整體估值水平。與此同時,66家精選層企業2021年上半年展現出較強的盈利能力,有42家企業實現營收、淨利潤雙增,20家企業淨利潤增速超過30%。未來隨着投資者板塊降低帶來的板塊流動性提升,在北交所公司展現較好盈利水平的背景下,板塊估值有望實現修復,提升空間較大。

66只精選層股票首日破發率較高但長期盈利多爲正,流動性改善後北交所股票投資機會值得關注。截至9月30日,精選層(北交所)66只掛牌股票中有28只首日破發,首日漲幅中位數爲0%,同時精選層打新要求全額申購繳款,資金需凍結兩天,因此現有的A股打新策略在精選層並不適用。但從長期表現來看,截至9月30日,66家精選層掛牌企業收盤價較發行價漲幅平均值及中位數分別爲103.58%、75.60%,其中漲幅爲正的企業有62家;若選取北交所正式宣佈設立前的8月末爲時間點觀察,收盤價較發行價漲幅平均值及中位數分別爲79.86%、10.27%,其中漲幅爲正的企業有39家,整體來看,精選層股票長期表現優於短期。同時我們注意到首日破發的28只股票中有22只爲2020年7月27日精選層首批掛牌股票,可能是受股票集中上市後流動性不足的影響。隨着投資者門檻降低,流動性改善,北交所股票投資價值將進一步提升。目前,北交所規則整體沿用精選層,公募基金類產品等如需投資仍要修改產品投資範圍,未來如未來北交所上市股票納入A股範疇,則可投產品範圍將大幅拓寬,有望進一步推升板塊活力,建議持續關注北交所制度建設。

4

項目儲備充足,發行節奏無虞

4.1 常態化發行節奏有望延續

4.1.1 受理節奏呈脈衝式波動,過會審覈趨嚴

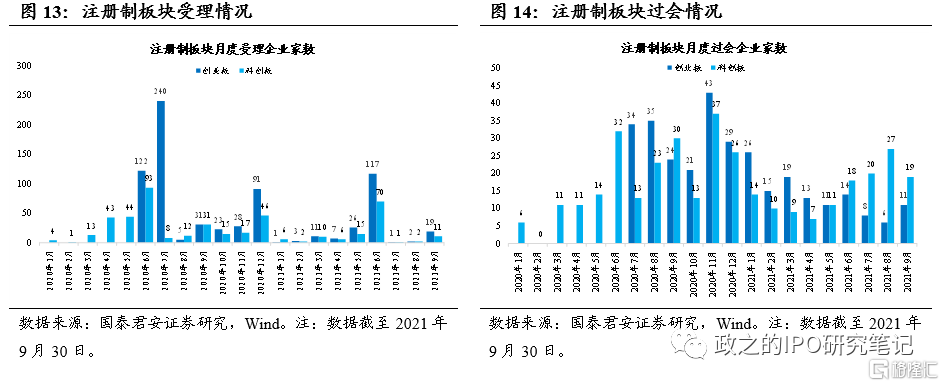

每季末爲受理高峯期,Q3受理數量超Q1,科創板過會速度提速。受財報有效期等因素影響,每一季度季末均爲受理高峯期,其中二季度末與年末最多,2021Q3合計受理科創板企業14家,創業板企業22家,總計36家,超過一季度。從過會節奏來看,科創板受理企業過會提速,三季度合計過會企業66家,大幅超過二季度水平,已過會待註冊企業儲備較爲豐富的創業板過會速度相對較慢。截至9月末,全市場已受理待上會、已過會待註冊、已成功註冊待發行企業家數分別爲373、123、25家,合計521家,預計募資金額5770.49億元;此外,創業板及科創板分別有197家及57家已受理企業處於“中止”狀態,原因基本爲財報更新,如將上述企業納入統計,儲備項目數量仍有望超過750,項目整體儲備豐富,可滿足每週每個版3-4家的常態化發行節奏。

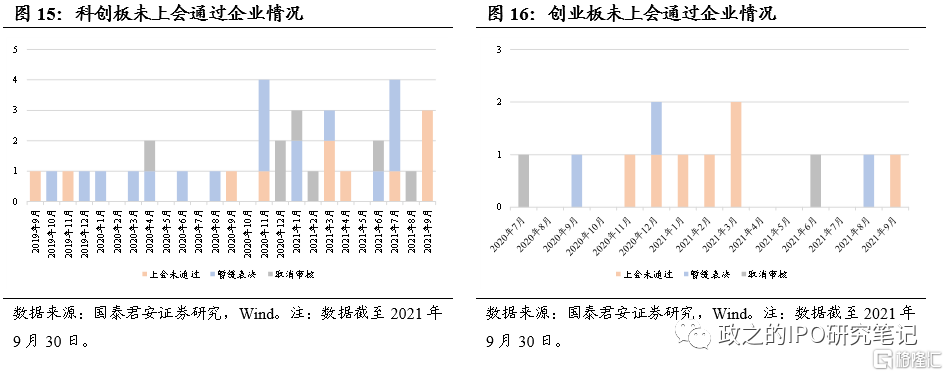

三季度未過會企業數增多,審覈再趨嚴。註冊制板塊三季度過會率93.82%,累計有5家企業未過會,4家企業暫緩表決,1家企業取消審覈,較二季度顯著增加。科創板在2021年一季度科創屬性修訂前後未過會企業數量顯著增加,而近期未過會企業及暫緩表決企業數量的再次提升展示出審覈再度趨嚴趨勢。

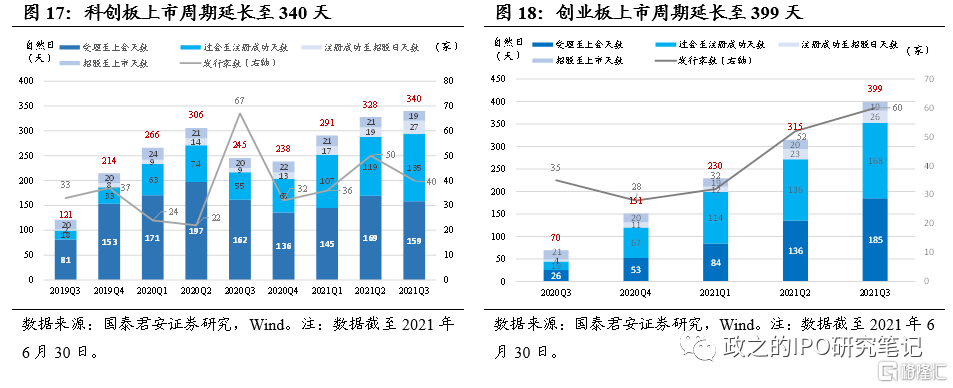

創業板上市週期大幅延長至近400天,註冊制板塊項目儲備充足上市週期延長。截至2021年9月末,三季度科創板及創業板企業從受理到上市的平均週期分別爲延長至340個自然日和399個自然日。創業板由於前期受理待上市項目儲備較爲豐富,目前陸續發行,故上市週期有所延長,科創板整體受理及過會節奏保持平穩,上市週期小幅延長。目前註冊制板塊整體發行週期在1年左右,仍快於主板約1年半的週期。創業板註冊制改革後初期大批量企業受理,發行節奏顯著慢於受理節奏故而逐漸導致儲備項目數量快速攀升而發行週期逐漸延長,目前創業板項目儲備數量依舊較多,故發行週期可能進一步小幅延長,未來隨着板塊運行逐漸平穩,受理放緩而發行節奏保持較快水平,發行週期有望縮短。

4.1.2 大規模中概股陸續迴歸,關注科創板過會項目上市節奏

擬募資金額超過50億元項目共14家,科創板已有3家過會。截至9月末,科創板、創業板、主板擬募資金額在50億元以上的項目分別有8家、1家、5家,其中3家已過會。我們注意到,美股市場對中概股監管趨嚴背景下,不少企業踏上回歸進程,2021年5月集體退市的三大運營商中除原本已經在A 股上市的中國聯通外,中國電信已於Q3上市,中國移動也已於8月遞交A股上市申請,陸續迴歸的中概股或成爲下階段A股IPO中一支重要力量。此外,科創板大型項目中晶科能源已過會,註冊制板塊大型項目貢獻收益較主板更爲可觀,值得重點關注。

5

新規落地預計打新收益下行,賬戶或部分撤退

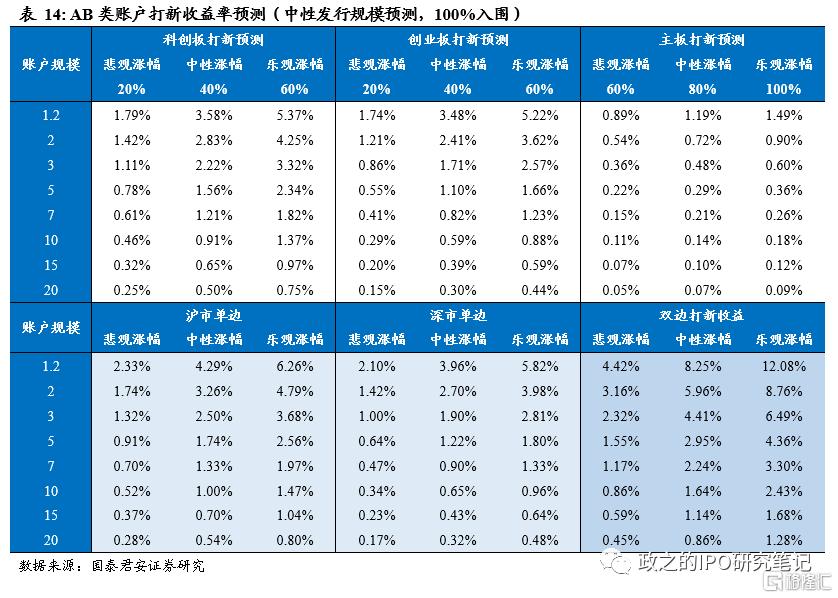

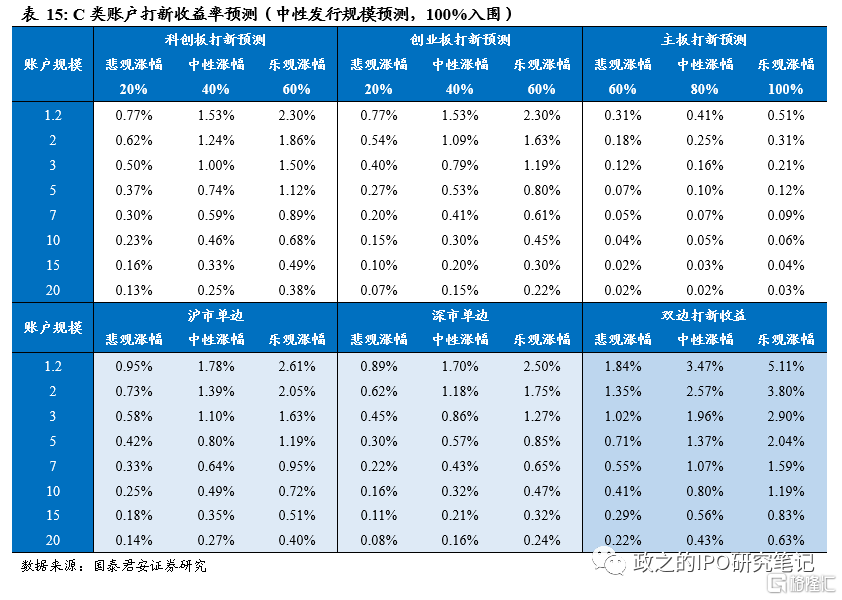

5.1 中性預測下理想情況下AB類賬戶未來一年打新新增厚收益率約3%

中性預測下,理想情況下5億規模AB類賬戶未來一年打新收益率在2.95%(考慮60%入圍率,打新增強收益率約1.8%)。在項目充足,新股平穩發行,主板仍實施覈準制發行的情況下,假設:1)發行規模:預計主板、科創板、創業板全年各發行140只,單項目募資金額分別爲11、10、8億元;2)賬戶數量:預計隨着打新收益下滑,部分賬戶退出,打新賬戶數有所降低,科創板AB類賬戶數降至5000戶,C類賬戶數降至4500戶;創業板AB類賬戶數降至4500戶,C類賬戶數降至4000戶;主板AB類賬戶6000戶,C類賬戶7500戶; 3)入圍率:新規落地後投行定價權提升,突破“四數孰低”發行可能導致入圍率降低,從落地後完成詢價定價的7家來看,入圍率在30%~80%波動,後期如報價分歧加劇,入圍率可能進一步走低,我們預計在60%左右;4)上市漲幅:承銷新規落地後預計註冊制板塊發行估值快速上行,上市漲幅收窄,取20%、40%、60%做敏感性測試;主板仍採用覈準制發行下發行PE維持在23倍附近,上市漲幅有望保持相對平穩,取60%、80%、100%做敏感性測試。

中性預測下,100%入圍下,1)雙邊打新:5億規模的AB類賬戶單賬戶全年打新增厚收益率預計爲2.95%,;2億規模的C類賬戶全年打新增厚收益率預計爲2.57%。2)單邊打新:1.2億規模AB類單賬戶滬市單邊打新增厚收益率預計爲4.29%,深市單邊打新預計收益率爲3.96%。1.2億C類單賬戶滬市單邊打新增厚收益率預計爲1.78%,深市單邊打新增厚收益率預計爲1.70%。

如考慮單賬戶實際60%的入圍率,中性預測下,雙邊打新,5億規模的AB類賬戶單賬戶全年打新增厚收益率預計爲1.77%,;2億規模的C類賬戶全年打新增厚收益率預計爲1.54%。

5.2 收益下滑或致部分賬戶退出,底倉配置集中大金融及消費類板塊

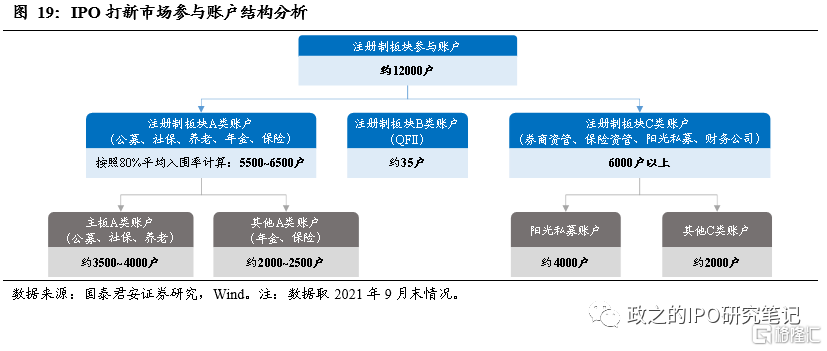

註冊制板塊全市場打新參與賬戶數約12000戶,其中公募、社保、養老賬戶約3500~4000戶,年金、保險類賬戶約2000~2500戶,QFII賬戶35戶,C類賬戶6000戶以上,以陽光私募爲主。截至2021年9月末,註冊制板塊A類賬戶(公募、社保、養老、年金、保險)賬戶平均入圍賬戶數在4400~5100戶左右,如按照80%平均入圍率計算,詢價參與賬戶數約5500~6500戶。同時,根據主板獲配情況來看,A類賬戶(公募、社保、養老)平均獲配賬戶數約3500~4000戶,由此可以推斷出,年金、保險類賬戶約2000~2500戶。B類QFII賬戶約35戶。註冊制板塊全市場參與賬戶數約12000戶左右,從而C類賬戶數(券商資管、保險資管、陽光私募、財務公司)在6000戶以上,其中以陽光私募佔比最高,約4000戶左右。

打新收益下滑背景下預計C類賬戶退出概率較高,金融消費板塊資金承壓。隨着投行掌握定價話語權,預估新股定價將形成拉鋸戰博弈,新股破發風險加大,新股漲幅下滑到50-100%左右,打新收益退坡或導致市場上部分賬戶退出。從參與賬戶角度來看,A類戶中純打新基金少於1000個(具體測算參見7月23日發佈的打新基金分析報告《二級市場回暖,大項目加持Q2打新收益》),大量的是主動權益或者附帶做打新的基金和年金、保險產品,我們預估A類打新賬戶的撤出相對有限,可能在500~1000戶左右。而C類戶中的陽光私募有大部分屬於對衝或者融券性質做打新套利的產品,這部分產品可能潛在退出賬戶超過2000個,預估整體對打新市場衝擊較大,目前這部分產品的資金底倉無法從公開渠道獲得,但是由於對衝產品傾向於選擇藍籌股、指數股作爲對衝標的,我們預估這部分產品中持倉較多的依然是藍籌白馬大盤個股爲主,所以未來的大金融和大消費個股將會是壓力最大的兩大板塊。

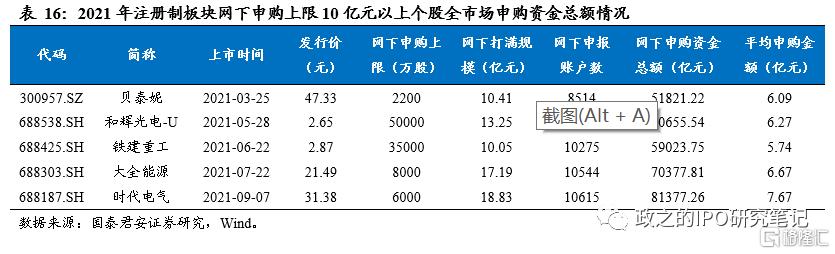

全市場打新賬戶資金參與體量約4-7萬億元。目前A股打新網下信用申購要求申購規模不超過賬戶資產規模,從而可以通過對近期發行的大型IPO項目(高申購上限項目)進行摸底測試來估計全市場打新資金體量。統計2021年以來申購上限金額在10億元以上的項目可以發現,目前全市場參與打新的賬戶資金總量約爲4-7萬億元,平均賬戶規模在7-12億元。

全市場打新賬戶權益市值配置約7000~14400億元。根據大型IPO項目摸底測試統計,目前打新賬戶平均規模在7-12億元左右,打新資金規模雖大,但我們預估接近半數的打新賬戶主要以套利產品爲主,權益佔比並不高,類比打新基金,主要20-30%配置在股票,70%以上配置在債券,另外大量的對衝類打新戶實際敞口暴露很低,如按照滿足打新底倉最低要求配置,每個賬戶配置0.6~1.2億權益底倉倉位,按照目前12000個打新賬戶來看,整體權益市值在7000~14400億。

賬戶撤退影響權益倉位規模預估在1800~3600億元,整體撤離壓力可能會維持到年底。我們預估由於打新受益下滑A類中有約有500~1000戶左右的不穩定賬戶,C類中有2000戶左右的浮動賬戶,會隨着未來打新收益下滑而撤出打新市場,以單賬戶權益底倉0.6~1.2億元計算,這部分底倉大約合計1800~3600億元。打新類產品主要配置在食品飲料、銀行和非銀金融等爲主的大消費和大金融行業,並且對衝類C類產品更傾向於配置容易找到融券標的的個股(大藍籌)或者對衝指數型個股(上證50和滬深300等大市值個股),我們預估在這1800~3600億的不穩定底倉中,超過半數聚集在此類個股上,未來此類個股還面臨着持續調整壓力,預估整體調整壓力將從10月新股上市表現低於預期開始反應,整體撤離壓力可能會維持到年底。

5.3 科創板平均申購上限小幅上行,滬市單邊打新優勢延續

Q3科創板打滿規模小幅上行,創業板2億規模產品即可打滿93%項目。隨着大全能源、時代電氣等大規模項目在三季度陸續上市,科創板三季度平均打滿規模上行至3.11億元,3億元左右規模產品打新效率更高。而創業板由於網下詢價個股發行估值的快速下移,平均募資進一步下降,平均的打滿規模依然徘徊在1億元附近,其中93%的項目平均申購上限不足2億元,深市打新仍以小賬戶佔優。

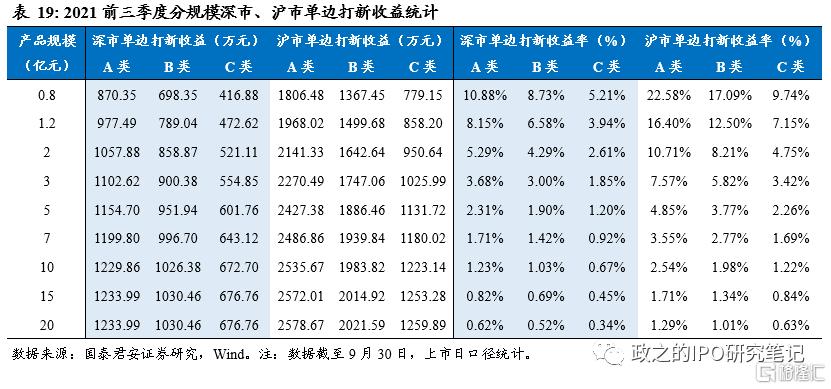

滬市大項目頻發,單邊打新收益全面佔優。截至9月末,2021年滬市累計IPO募資金額2710.26億元,深市累計IPO募資金額1058.15億元,隨着中國移動、大全能源、時代電氣等大型項目在主板及科創板上市,滬市與深市發行規模差距持續拉大。同時,自Q2以來科創板新股上市首日漲幅不斷上行帶動打新收益上升。截至三季末,2021年滬市單邊打新收益已接近深市兩倍,且在各個規模賬戶下均全面佔優。預計近期大型項目在滬市上市可能性更高,滬市單邊打新收益有望延續,深市單邊打新以2億元以下小規模賬戶更優。

5.4 下階段打新建議

(1)註冊制承銷制度改革落地,事件催化下發行估值快速上行,預計上市首日漲幅收窄,需重點關注個股質地,警惕破發出現。9月18日,註冊制板塊承銷規則修訂正式落地後,首家招股詢價公司高鐵電氣即突破“四數孰低”發行定價,此後詢價的公司詢價中樞不斷上行,多數公司完成超募。我們預計在事件催化下,註冊制板塊新股發行估值將快速上行,一二級估值差收窄導致上市漲幅下降,同時這一過程在市場的自我學習中可能不斷加速。建議密切關注市場情緒,優選個股,對於高估值、高發行價個股等上市漲幅表現相對較弱的個股警惕破發出現。

(2)關注大項目發行節奏,單邊打新建議優先滬市。未來隨着新股上市漲幅收窄,單項目打新收益下降,小規模項目收益貢獻進一步攤薄,而高景氣賽道熱門個股可能面臨發行估值較高的情況從而上市漲幅及打新收益貢獻承壓。大規模項目打新收益貢獻影響可能進一步增大,建議重點關注,從已有募資額超50億項目儲備情況來看,發行進度較快的項目多集中於滬市,單邊打新可優先考慮滬市。

(3)北交所正式設立,關注流動性改善下精選層板塊投資機會,建議密切跟蹤制度建設。自9月宣佈設立北交所以來,相關制度建設快速推進,在平移精選層基礎上,降低投資者門檻至50萬元,潛在增量投資者數量近400萬,板塊流動性有望大幅改善,在精選層上市企業展示不俗盈利能力的背景下,建議關注板塊投資機會。目前精選層板塊打新仍需全額繳款申購,且上市首日破發率較高,A股打新策略暫不適用,但建議密切跟蹤制度建設及變化,流動性改善背景下或存投資機遇。

6

風險提示

6.1 新股上市漲幅下滑及破發風險

註冊制承銷規則修訂後,降低高剔、簡化突破“四數孰低”定價流程,定價權向賣方轉移。新規落地後已有3家企業突破“四數孰低”定價發行,受此催化,詢價中樞不斷上移,新股發行估值走高,一二級估值差收窄,新股上市漲幅大概率降低,個股存在破發風險。

More Content