消費作爲“牛股頻出”的黃金賽道,長期受到市場高度關注,其中餐飲賽道近年來更是吸引着大量機構資金。據海通證券數據,2020年餐飲行業共有115起融資事件,金額超過前五年總和。其實,這指向了一個趨勢:越來越多的餐飲品牌正藉助資本實力實現快速擴張。延伸到二級市場,我們正看到越來越多的餐飲企業選擇上市,而且這些品牌往往都是某個細分賽道的佼佼者。

2021年10月5日,中國最大融合菜品牌綠茶集團(以下簡稱:綠茶)更新了招股書,透過最新數據,或許可以看到一個經歷過疫情大考的餐飲品牌如何快速恢復並加快成長。

擺脫疫情影響,核心數據亮眼

在2020年疫情的影響下,許多餐飲企業面臨着嚴峻考驗,但對於擁有着優秀財務實力和過硬經營能力的頭部餐飲品牌來說,不失爲一個修煉內功、夯實基礎的機會,爲進一步鞏固自身長期發展打牢基礎。

而從綠茶最新的招股書來看,其在疫情之前的業績增長之快自不必多說,雖然在2020年疫情影響之下業績有一定程度的下滑,但值得一提的是,得益於中國疫情控制得力以及疫苗的快速普及,越來越多消費者外出就餐的習慣得以延續,公司的經營逐漸恢復,業績也實現強勢反彈。

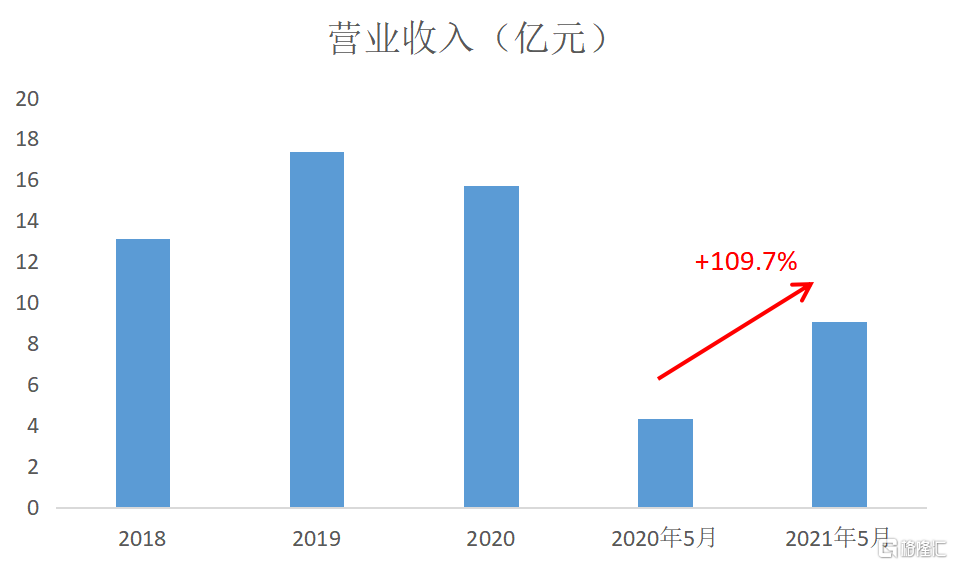

2021年5月末綠茶實現營收9.06億元,相較於2020疫情同期收入實現翻倍增長,經調整後淨利潤5838萬元,經營現金流5個月內達1.92億元。翻檯率也從2020年的2.62大幅提升到了3.32,相比疫情前2019年的3.34,也已基本恢復。

(數據來源:招股書 格隆彙整理)

整體來看,公司的經營韌性十足,雖然離不開大環境改善的影響,但其不斷完善的單店模型也起到了至關重要的作用。

從招股書來看,綠茶新開店鋪約70%可在2個月內實現收支平衡,最遲也在5個月內便能實現收支平衡。另一方面,隨着綠茶進一步提高經營效率,疫情過後餐廳的盈利能力得到了快速恢復。在總店鋪數上升的背景下,截止2021年5月,綠茶虧損餐廳數從去年的66降到了15;餐廳層面經營虧損從去年的4712萬元降低到了945萬元;餐廳層面的經營利潤率由負轉正達到11.6%,基本與疫情前的11.7%持平。

作爲一個處在上升期,且通過重大考驗的餐飲品牌,綠茶目前在休閒中式餐廳賽道位處於第四,市場份額僅爲0.5%,這恰恰說明瞭其面臨着廣闊的發展空間。在當前行業整合速度加快、集中度提升的背景下,有理由相信,綠茶可以憑藉更完善的業務模型以及更強的資本助力,實現跨越式發展。

自身精準定位,兩年內門店或將翻倍

綠茶的快速發展從門店的擴張便可以一眼望之。

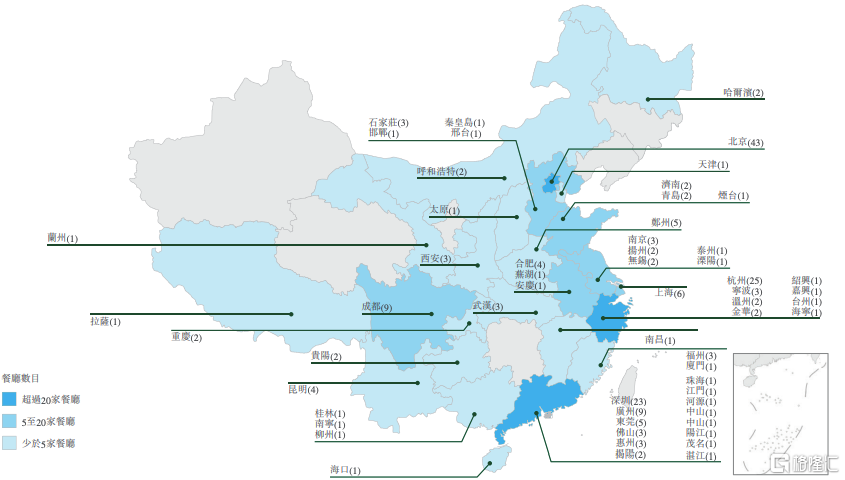

目前綠茶餐廳共覆蓋中國18個省份,四個直轄市,以及三個自治區,主要集中在華東、廣東以及華北區域。

(數據來源:招股書)

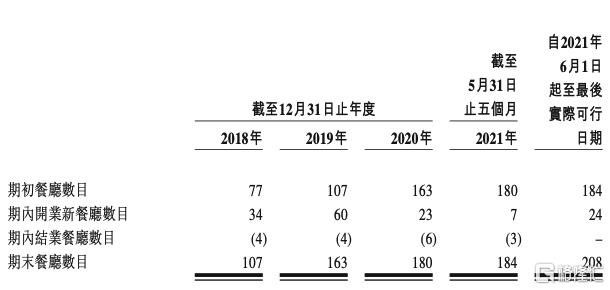

2018年-2021年5月綠茶餐廳總數從77家增至184家,規模上升趨勢並未受到疫情太大影響,在整個疫情期間新增門店23家,關閉門店6家,可以看出綠茶在疫情期間仍然堅持逆勢擴張,這也是公司對於自身經營能力和財務實力自信的體現。

而且,據招股書數據,公司在2021年計劃繼續新開60家門店,截止5月末,其中31家門店已經正常經營,剩餘29家門店也已經完成了餐廳租賃協議,其中25家已經開始裝修,完成既定目標已經是大概率事件。此外,公司還計劃在未來兩年實現年均80-100門店的擴張,也意味着未來兩年之內或可看到其再造一個綠茶。

(數據來源:招股書)

而綠茶能夠實現這樣的快速擴張,很大一部分原因在於找準了自身的精準定位。

中國餐飲市場非常廣闊,同時各區域消費者的口味差異巨大,很多餐飲企業在全國擴張的時候會出現南橘北枳的情況,這往往與其產品過於單一有着較大關係。綠茶則以多元化風格見長,主打以杭幫菜爲主的融合菜系,從而滿足更多地區消費者習慣。

一般來說,“融合菜”也就意味着SKU會偏高,每家綠茶餐廳的菜品大概有80到100種,這對於餐廳標準化提出了更高的要求。好在綠茶目前已經實現了從產品研發、食材採購、半成品加工的全面標準化,保證了自身特色優勢的前提下,強化其異地複製能力。這與其採用的中央廚房模式密不可分,且綠茶計劃將在今年在浙江建立中央食品加工設施,屆時有望進一步強化其業務網絡。

同時,爲了使得“融合菜”始終保持生命力,綠茶每年保持20%的推新速度,集合當地的特色來推出創意之作。其中,綠茶烤肉、石鍋雞湯豆腐、麪包誘惑等招牌菜更是成爲了就餐者的打卡首選,也進一步強化了”綠茶“這一品牌在消費者心中的地位。

結語

隨着疫情影響逐漸消退,餐飲行業的投資邏輯重回正軌。對於連鎖餐飲品牌來說,標準化體系的建立、品牌優勢的形成加之資本助力下的快速跑馬圈地,都是未來在行業中佔據更大份額的關鍵所在,而綠茶正在不斷加強這三個方面,待其成功上市,想來也會給市場帶來更多看點。

More Content