本文來自:E藥經理人,作者:Lee

創下製藥領域最大併購交易、臨牀前藥物收購規模紀錄……近年來,BMS動作不斷。

自2009年啓動“珍珠鏈計劃”以應對專利懸崖帶來的業績下滑,並在此後十餘年間通過不斷的收購和聯合開發,獲得數十個在研品種併成爲重磅炸彈級別的產品,BMS的擴張之路走的轟轟烈烈。

不論是Opdivo還是Revlimid,BMS的核心產品都和公司的併購動作有着巨大的聯繫。

彼時,BMS買下的抗體藥物製造商Medarex,獲得兩條產品線Yervoy和Opdivo,這兩種藥物在後續爲BMS帶來了頗豐的獲利,造就了BMS在腫瘤免疫領域的先發優勢。

如今,自新基收購而來的Revlimid 2020全年銷售額達到了121.06億美元,已迅速成長爲BMS新的業績支柱。

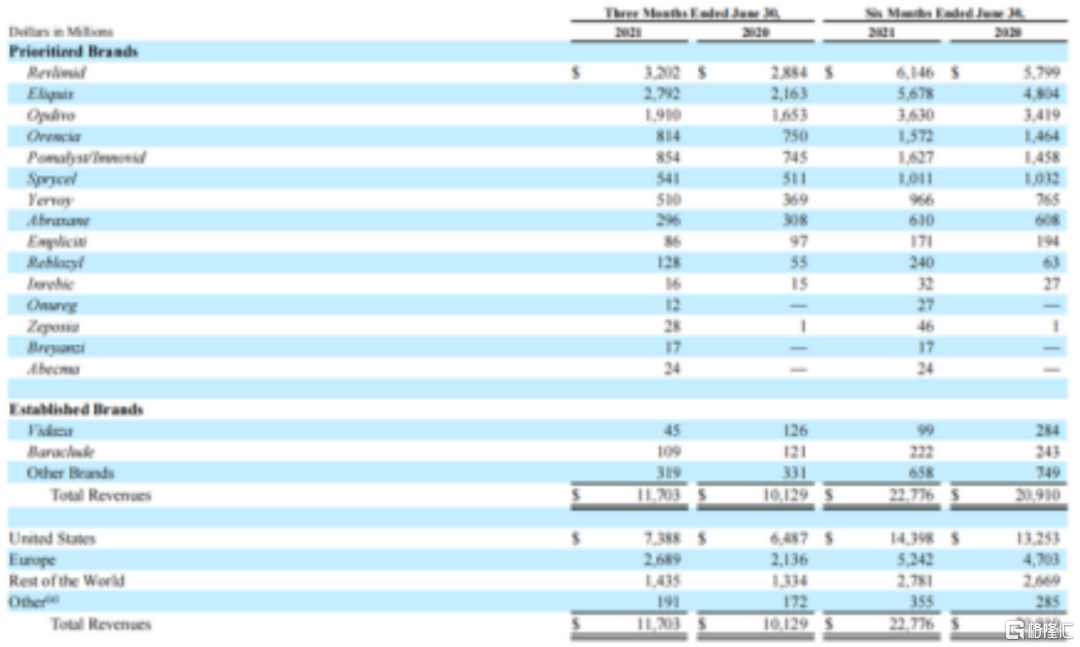

從BMS目前的業務分佈來看,主要集中在腫瘤學、血液學以及免疫學三大領域。從產品表現來看,Revlimid(來那度胺)、Eliquis(阿哌沙班)、Opdivo(納武利尤單抗)、Orencia(阿巴西普)、Pomalyst/Imnovid(泊馬度胺)、Sprycel(達沙替尼 )和Yervoy(依匹木單抗)這7款產品在2021上半年合計收入已超過200億美元,佔到BMS今年上半年總營收的90%以上。

收購新基重回全球製藥TOP10俱樂部的BMS,將如何坐穩這一位置?被K藥逐漸拉開差距的O藥還有東山再起的機會嗎?未來BMS新的業績增長點又在哪裏?

01

兩大巨頭的抱團取暖

在BMS收購新基前,兩家公司都面臨着巨大的經營壓力。2018年,BMS的股價下跌了15.2%,而新基則下跌了近40%。據此前報道,合併將會帶來25億美元的成本節省,並大幅提升盈利。

除了想要通過巨大的體量獲得經營上的規模優勢,BMS也想借助新基的研發管線來獲得業績增長的新動力,以解決自身藥品匱乏的難題。收購前,Eliquis和Opdivo兩款大藥已佔到了BMS總銷售額的約60%,爲了佈局好新的藥物來應對它們在未來的專利斷崖,當務之急是要擴大管線。

隨着2019年,BMS完成了對新基的收購,全球兩家最大的癌症藥物公司合併讓BMS在腫瘤免疫領域擁有了更顯著的優勢。併成爲有史以來最大的製藥領域的併購交易。

收購新基給BMS帶來了什麼?從並表後2020年財報的表現便能看出一二。

收購完成前,兩家公司在2018年藥品銷售額的全球前20大藥企排名中,BMS與新基分別位列第十一和第十七位。在BMS收購新基後,2020年製藥50強排名中,BMS已躍居第5位。

2020年,BMS全年總收入達到425.18億美元,較2019年的261.45億美元實現63%的增長。

在BMS 2020年銷售收入超10億美元的8款藥物中,收購自新基產品管線的藥物佔到3款,包括Revlimid(來那度胺)、Pomalyst(泊馬度胺)以及Abraxane(白蛋白紫杉醇),銷售額佔比達到41.5%,可見對新基的收購大大補足了BMS的產品佈局。

Revlimid是新基的明星產品,具有抗血管生成和抗腫瘤特性,2018年曾創下96.85億美元的銷售額,佔新基全年營收的63.4%。鑑於Revlimid部分專利要到2027年纔到期,分析預測到2022年,該藥的市場份額並不會被撼動。而從2020年的成績來看,Revlimid的確力壓BMS的抗凝藥Eliqus和全球首個PD-1免疫治療藥物Opdivo“O藥”。

自新基收購而來其他藥物,同樣拉動了BMS的整體營收。多發性骨髓瘤藥物Pomalyst營收16.27億美元;抗癌藥Abraxane營收6.1億美元;治療貧血藥物Reblozyl(luspatercept)上半年營收2.4億美元……

值得注意的是,Reblozyl於2019年獲FDA批準上市,是首個獲FDA批準治療β地中海貧血相關貧血的藥物,同時是首個也是唯一一個獲得FDA批準的紅細胞成熟劑。此前,華爾街投行Jefferies分析師曾預測,Reblozyl的年銷售峯值將達到20億美元。

02

O藥還有機會嗎?

曾經BMS銷售業績中絕對的王者Opdivo(O藥,納武利尤單抗),如今已被Revlimid和Eliquis取代,業績來到第三名。

作爲BMS在免疫治療領域的頭號選手,O藥近兩年的表現卻不盡如人意,不僅被競爭對手K藥遠遠甩在身後,甚至還在2020年出現了業績下滑。

我們不禁要問,PD-1戰場上的OK大戰已告一段落?

作爲全球免疫治療的兩大王牌藥物,默沙東的K藥與BMS的O藥之間的競爭一直是看點。二者的巔峯對決自上市之時便開始了。

2014年9月3日,O藥在日本上市,成爲全球首個上市的PD-1,用於治療晚期惡性黑色素瘤。O藥上市僅1天後,K藥在美國上市,成爲首個在美國上市的PD-1,同樣也是用於治療晚期惡性黑色素瘤。此後,O藥與K藥在上市國家、獲批適應症等方面的競爭,呈現出你追我趕的態勢。

顯然,適應證的獲批是PD-1市場規模擴大的核心驅動力,也直接反應在藥品銷售數據中。

回顧K藥和O藥在適應症擴展方面的“糾葛”,曾經的非小細胞肺癌的一線療法之爭是一場天王山之戰。

肺癌作爲全球最大的癌種,全球每年因肺癌致死的人數大約爲150萬。非小細胞肺癌則是最常見的肺癌類型,佔全部肺癌人數的85%。早在2016年,K藥和O藥均已獲批用於治療非小細胞肺癌二線療法,誰能率先獲批這一領域的一線療法,必然將在競爭中佔得絕對的先機。

2014年1月,BMS開啓了O藥用於非小細胞肺癌一線治療的三期研究——CheckMate 026,4個月後,默沙東纔開始啓動K藥用於非小細胞肺癌一線的三期研究——KEYNOTE-024。在時間上來看,O藥似乎已搶佔先機,但2016年6月,默沙東率先公佈KEYNOTE-024達臨牀終點;而4個月後,BMS卻意外宣佈了CheckMate026三期研究未達臨牀終點。

O藥在肺癌一線治療中遭遇滑鐵盧,K藥開啓了絕地反擊。

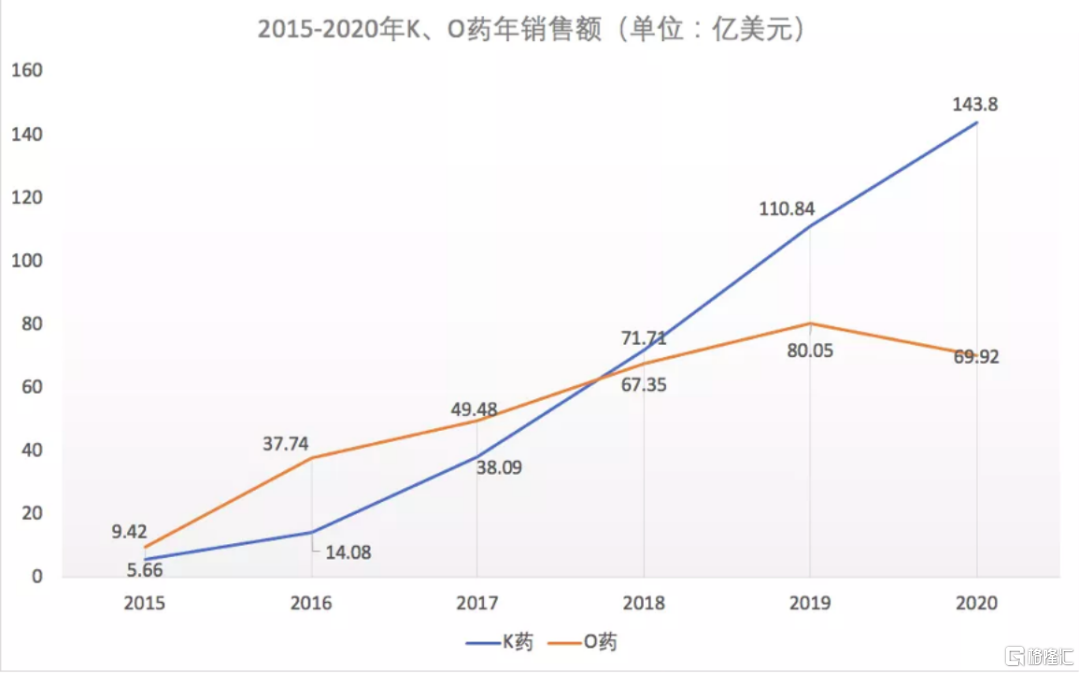

在PD-1面世之初的幾年,O藥在銷售額上連續三年對K藥形成壓制。到了2017年,K藥銷售額達38.09億美元,增長24億美元,而O藥僅增長12億美元,銷售額爲49.48億美元,領先優勢逐漸縮小。

肺癌領域的失利,也直接導致了PD-1全球市場銷售格局的變化。

2018年,K藥銷售額正式反超O藥。

當年,K藥銷售額71.71億美元,而O藥僅有67.35億美元。據默沙東此前報告,K藥強勁的增長,正是由肺癌領域貢獻。2017年,K藥在美國的收入中,有55%來自肺癌領域,2018年這一比例則達70%左右。

憑藉肺癌一線療法,K藥成功逆襲。

在2020年O藥因疫情影響臨牀試驗遇阻的情況下,K藥依然在“攻城略地”。兩者的差距也在2020年被逐漸拉開。回看過去,2016年O藥銷售額幾乎是K藥的3倍;到了2020年,K藥的銷售額接近150億美元,接近O藥的2倍。但K藥如今的領先優勢,遠大於曾經的O藥。

雖然“O藥”度過了2020年因受疫情影響出現的業績下滑,並在進入2021年後逐漸恢復元氣,上半年營收超過36億美元,但競爭對手並不會停下腳步。K藥2021年上半年營收則達到80.78億美元,較去年同期增長了23%;而O藥的36.3億美元,再次不足K藥的一半。據Evaluate Pharma預測,在未來6年的時間裏,K藥都將繼續領跑PD-1賽道。

同時,O藥將於2028年專利到期,截至目前,其生物類似藥的廠商包括悉尼NeuClone製藥公司、瑞典Xbrane生物製藥公司等。

當然,作爲免疫腫瘤領域的強者,BMS也在探索O藥的聯用。

O藥與BMS的另一款免疫檢查點抑制劑Yervoy的聯用,被廣泛看好。

Yervoy(伊匹木單抗)近年來持續發力,2021上半年營收接近10億美元,同比增長26%。今年6月,歐盟委員會 (EC) 已批準Opdivo加Yervoy用於治療既往基於氟嘧啶的聯合化療後存在錯配修復缺陷或微衛星不穩定性高 (dMMR/MSI-H) 轉移性結直腸癌 (mCRC) 的成年患者。

早在O藥之前,2011年4月,BMS就在美國上市了全球首個免疫腫瘤藥物伊匹木單抗(Yervoy)。到2018年,BMS銷售額超10億美元的品種中就包含伊匹木單抗。

與O藥不同,伊匹木單抗屬於CTLA-4抑制劑。PD-1單抗與CTLA-4單抗雖然同屬免疫檢查點抑制劑,但分別作用於抗腫瘤免疫的不同階段。從理論上來看,伊匹木單抗將T細胞活化,O藥則是利用活化的T細胞去殺傷腫瘤,兩者通過聯合相輔相成,可實現“1+1>2”的協同作用,增強對癌細胞的“殺傷力”。

O藥與伊匹木單抗的聯合用藥是全球首個免疫組合,已在黑色素瘤、腎癌、肺癌等多個領域有所斬獲,並被證實可大幅提高客觀療效,改善患者生存質量,並實現長期生存獲益的目標。

03

買與賣,不斷聚焦核心

爲應對即將到來的專利懸崖,2009年,BMS開始了一項併購以“珍珠鏈計劃”爲核心的併購之路,意圖通過結盟、合作和購買的方式獲得有價值的生物科學技術。在此後十餘年間,BMS通過不斷的收購和聯合開發,獲得數十個在研品種,開啓多元化之路。

2009年8月,BMS以24億美元買下的抗體藥物製造商Medarex,獲得兩條產品線Yervoy和Opdivo,當時Yervoy針對黑色素瘤的臨牀試驗已處於III期,這兩種藥物在後續爲BMS獲利頗豐,造就了BMS在腫瘤免疫領域的先發優勢。

據不完全統計,截至BMS以740億美元天價收購新基之前,近20年間BMS已經進行了15次併購。

在擴張的同時,BMS也在不斷剝離非核心業務。

2009年,BMS以72億美元剝離奶粉公司美贊臣;2014年2月,BMS剝離其糖尿病業務,將全球糖尿病聯盟全部股份轉給阿斯利康;2016年2月,BMS完成與默克就糖尿病藥物格華止的交接;2016年12月,BMS宣佈解散OTC業務及其團隊......剝離非核心業務尋求轉型的BMS不斷專注於創新藥物的研究,將研發的重點放在了腫瘤、免疫、抗纖維化、心血管等疾病領域。

在完成740億美元收購新基之後,BMS依然沒有停下收購的腳步。並創下了臨牀前藥物收購規模的紀錄。

BMS以約130億美元的價格收購臨牀階段生物製藥公司MyoKardia,以加強其心臟病治療產品組合,減少其對癌症藥物的依賴性。通過這筆交易,BMS獲得具有“重磅炸彈”藥物潛力的實驗性心臟病療法Mavacamten。

此項交易也是BMS以740億美元收購新基後的又一項大手筆收購,並創下了臨牀前藥物收購規模的紀錄。根據華爾街券商Wedbush分析師David Nierengarten的估計,Mavacamten這種治療阻塞性肥厚型心肌病的藥物,到2026年前至少每年產生26億美元的收入。

隨着BMS公佈對MyoKardia的收購,將進一步補充和拓展BMS的心血管藥物的產品管線與佈局。對此,BMS的CEO Giovanni Caforio表示,通過獲得Mavacamten,將進一步加強BMS心血管藥物的專營權。

放眼全球,大型製藥公司在通過剝離瘦身的方式讓自身的研發更專注,而體量稍小的製藥公司則在努力通過併購讓自身變得更多元化。無疑,BMS屬於後者,大手筆的收購讓BMS的產品管線與業務佈局發生重大的變化,同時也影響着全球製藥企業的排名。

如今,BMS的銷售額突破400億美元,在未來一段時間內將穩居全球製藥TOP10俱樂部。

More Content