人人都喜歡逆襲的故事。

昔日的“鞋王”匹克體育或許可以給他們帶來這樣一場好戲。

9月26日,國產運動品牌匹克體育獲得了華潤國調廈門消費基金領投、建信信託等公司跟投,融資金額3億美元(15億人民幣)。

這筆融資意義挺特別,它是匹克體育自私有化以來的首輪融資,同時這或可視爲其衝擊A股上市的先行預告。

從風光無兩的“鞋王”到“被邊緣化”的其他種類,匹克體育的經營之路頗爲起伏,如今高調融資迴歸大衆視野,在探索資本市場路徑之時,更是想要抓住國產運動品牌的風口。

1

“鞋王”的墜落

回顧匹克體育品牌的發展,可以說也對中國運動鞋服行業的歷史進程走了一遭。

匹克的創始人許景南生於福建泉州,由於家境窘迫,很早的時候就承擔起生計,捕過魚,拉過板車,慢慢地算是積攢了一些積蓄。

受改革開放春風吹拂,年輕的許景南也想要幹出一番事業,興許是福建人自帶的商人基因暗暗涌動,看到耐克在泉州開辦工廠之後,他便起了心思,比起做配套代工,更想要做本土運動鞋製造,走出國門。

在工人夥伴的助力下,1989年匹克體育在"鞋都"晉江成立,開啓了它的輝煌時刻,憑藉贊助八一男籃隊,認知度顯著提升,隨後以“籃球裝備製造商”爲定位,聚焦品牌國際化,簽約不少明星球隊,成爲了首個進入美國NBA賽場的中國籃球鞋品牌。

簽約代言人矩陣

圖片來源:官網

藉着與國際賽事的合作,匹克很快就躋身頭部梯隊,成爲了當時的“鞋王”,2009年登陸港股,獲得20倍的超額認購,不過上市首日股價跌破發行價(4.1港元)。

這一表現似乎有所預示到了匹克不久後要走的下坡路。

此前,匹克爲首的國產鞋服廠商初嘗藍海甜頭,通過經銷商模式打開銷售網絡,加快了擴張步伐,在那時,開店數和銷量成一定的正比。

但久而久之,跑馬圈地達到極限就將迎來了一次不可避免的崩壞。

過度擴張過後,市場需求跟不上供給的腳步,產品同質化嚴重,壓貨高壓籠罩在品牌廠商之上,一時間行業驟冷,不少國產品牌都陷入了業績下滑的低谷。

匹克自然難以逃脫這一困境,雖然通過一些調整舉措盡力改善,但總歸是漸漸落了下風。

經過了艱難的去庫存時期, 行業進行了一次洗牌,彼時的市場競爭格局爲之一變,耐克、阿迪達斯坐穩頭部寶座,安踏、李寧緊隨其後,而匹克就沒那麼幸運了,墜落得徹底。

壓制於越發炙熱的競爭,營銷資源遭到侵蝕,匹克的業績下降明顯,2011年-2015年營收分別爲46.55億元、29.10億元、26.15億元、28.42億元、31.09億元,淨利潤分別爲7.78億元、3.11億元、2.44億元、3.21億元、3.92億元。

從高位跌落的副作用很直觀,股價也跟隨業績持續萎靡,在很長一段時間裏低於發行價。

港股本身的流動性就比不上A股,基於對發展的考量,匹克不願再過着這般難捱的日子,在2016年11月正式撤銷在港交所的上市地位。

2

搭上科技與國潮

黯然退市本就是無奈之舉,這並不意味着匹克沒有機會再逆轉翻盤。

一方面,市場空間可期,體育強國深入人心,運動鞋服板塊的景氣顯著提升。

人們對運動鞋服的需求也呈現多層次性,不僅具備科技屬性的功能,也應具備個性化表達,如果能彰顯文化品格那自然再好不過。

可以發現,疫情打擊下,比起海外品牌在“新疆棉”上頻頻引發爭議,近年來國內運動鞋服品牌發展速度驚人,通過創新升級,紛紛走出了一片天,鞏固了市場地位,國潮就此興起。

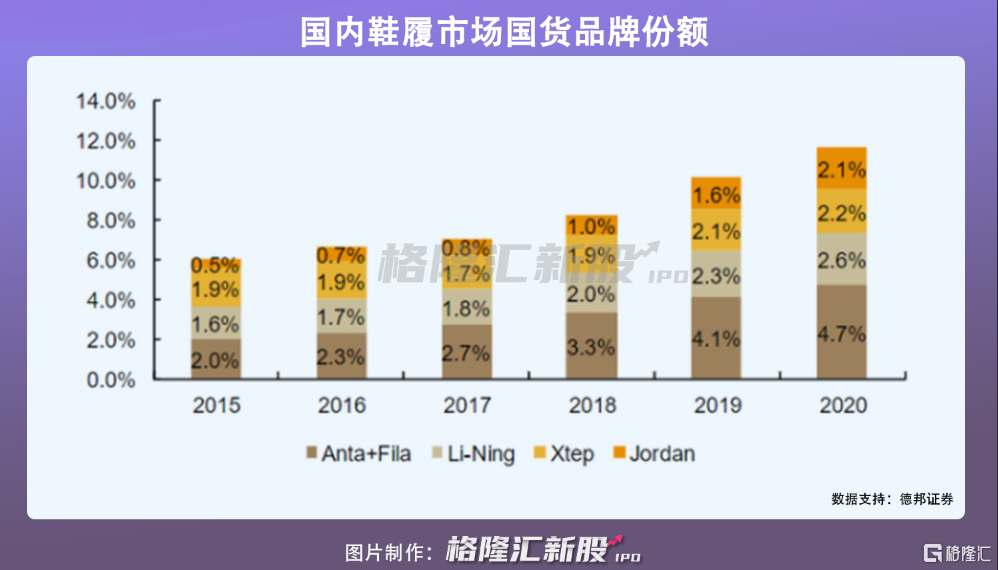

公開數據顯示,國內鞋履市佔率國產品牌安踏、李寧、特步、喬丹的國內市場份額提升明顯,由2015年的2.0%、1.6%、1.9%、0.5%分別升至2020年的4.7%、2.6%、2.2%、2.1%。

前有中國李寧、安踏在品牌、產品、渠道進行革新,重視品質和效率,後有鴻星爾克在疫情時期的另類出圈...這對已慢人一步的匹克來說,壓力不小。

但重壓之下所激發的成長潛能也更爲珍貴,若是走對了路,匹克重披榮光也不是不可能。

退市之後,匹克醒悟的很快,着實開始改革升級。

最先發力的賣點在於技術,研發能力對於運動鞋服標的來說不可或缺,決定了產品的功能性,把握着其生長命脈。

匹克體育不甘於只做傳統裝備製造商,想要轉型成爲一家運動科技公司。

圖片來源:網絡

在自主創新的探索下,2018年底推出態極科技,搭載對環境應力可感知、響應的智能材料,可根據不同運動狀態,實現自適應性緩震與回彈功能,強化運動表現,產品銷量增長較爲可觀,出現了一系列的爆款。此外,2020年12月發佈了態極技術3.0版本——超輕量化版。

圖片來源:官網

同時,匹克體育在渠道、營銷的把控上也有所加強。

一邊加強線下門店建設,例如,2020年7月,匹克全國首家匹克態極店在瀋陽開業,計劃未來三年開出800家-1000家匹克態極店。

圖片來源:網絡

再者,繼續鞏固其營銷資源,除了簽約體育明星,最近簽約了當紅小生吳磊,成了其國內明星代言人,聚焦年輕世代,進一步加強了品牌的曝光效應。

圖片來源:網絡

更爲重要的是,匹克體育也開始重視社交媒體的能動性,開始活躍在抖音、微博等中,甚至CEO許志華每週開直播,與消費者直接對話,提升黏性。

圖片來源:官網

雖然匹克體育的舉措是取得成效的,但整體想要與目前的頭部品牌齊肩,在博弈之下還是存在一定的差距。

藉着運動鞋服的景氣度,搭上國潮快車固然不錯,但這其中也存在一定的“非理性繁榮”效應,簡單來說就是有泡沫。

近來,投資者普遍對新消費、國貨等概念關注較高,匹克體育回A股重估市值存在一定的積極預期,但潮水退去後,高度內卷激烈,是破發還是節節高,仍有不確定性。

3

結語

中國製造的存在感已不容忽視,藉着國潮掀起的熱浪,不少國產運動品牌抓住機會,順利轉型,品牌重塑後迎來了一次華麗蛻變。

匹克體育曾黯然私有化退市,被人遺忘於時光長河中,近年來重新振作,奮起直追,取得了一些成效,但依舊相對於競爭對手落下不少,且不論能否成功迴歸A股,再戰資本市場,匹克體育以“科技+國潮”爲核心的探索在大方向上較爲積極,存在上升空間,而品牌能否走得長遠還得聚焦產品競爭力。

More Content