本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強 、張大爲 、吳 靖

摘 要

核心觀點

9月官方製造業PMI 49.6%,環比回落0.5個百分點,非製造業PMI 53.2%,環比回升5.7個百分點。有如下關注點:一是製造業PMI跌破枯榮線,且開始向“主動去庫存”邊際演化;二是供給約束推升價格,“類滯脹”更加明顯,9月PPI可能超過10%並創歷史新高,PPI-CPI剪刀差繼續擴大;三是行業層面,設備與消費景氣回升,服裝/造紙/醫藥趨勢性改善;四是生產減速、大宗漲價、需求反噬、地產鏈風險等基本面壓力齊襲,三季度GDP保6%尚存難度,跨週期調節緊迫性增強,需要產業、貨幣、財政等政策配合,包括煤炭保供、地產微調,貨幣易鬆難緊、財政邊際發力。

供給約束明顯

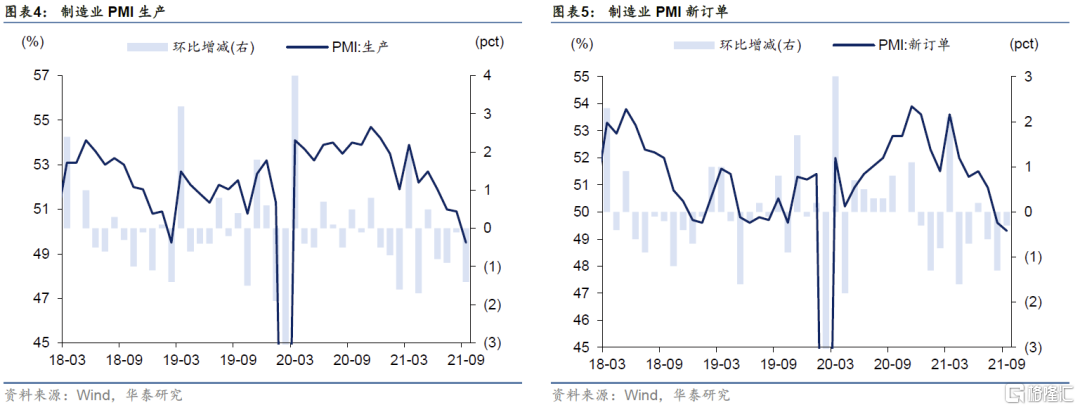

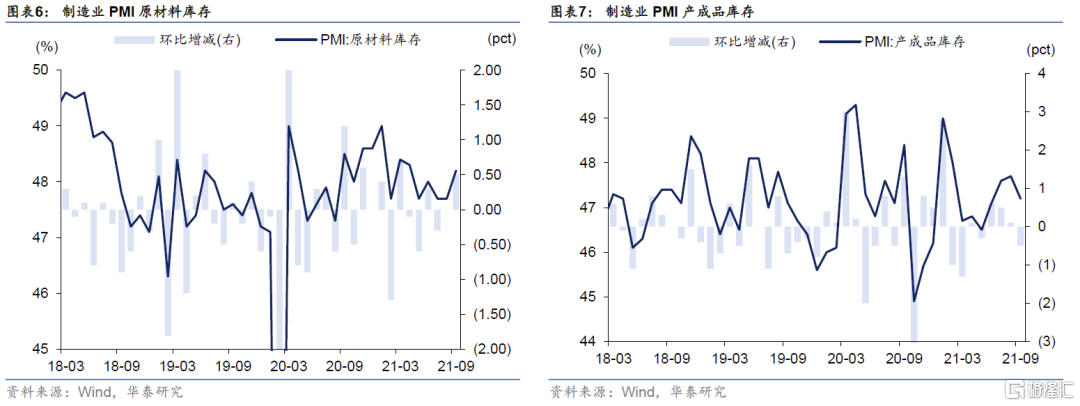

9月生產指數49.5%,環比回落1.4個百分點,新訂單指數49.3%,環比回落0.3個百分點。原材料庫存指數回升0.5個百分點、產成品庫存指數回落0.5個百分點。“被動補庫存”開始向“主動去庫存”邊際演化。需求端,一是地產鏈放緩,而基建發力還不明顯,二是出口新訂單下滑,成本與運價過高擠壓利潤,對需求形成反噬,三是服務業仍受疫情制約、消費改善力度有限。生產端,環比降幅大於訂單,反映需求拖累因素之外,缺煤缺電與能耗雙控導致的供給約束更大,也因此推升價格、加劇類滯脹的狀況。

出口接單意願不足

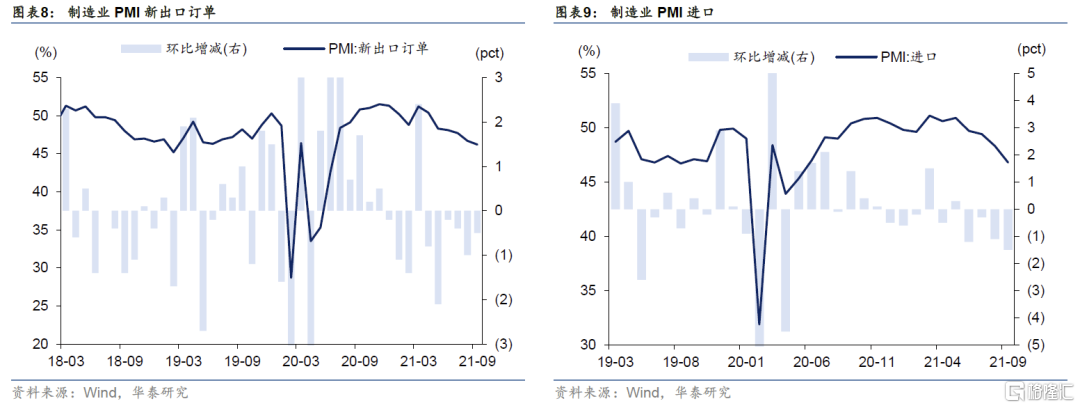

9月新出口訂單指數46.2%,環比回落0.5個百分點,連續第6個月下滑、第5個月處於收縮區間。供給瓶頸從成本和庫存兩方面壓制出口企業接單意願。一是高成本和運價導致出口增收不增利;二是我國港口缺箱疊加海外港口擁堵,出口企業出現庫存積壓和發貨滯緩,從接收訂單到生產交貨、出口報關的傳導鏈條大大拉長,也一定程度上降低企業接收新訂單的能力。考慮到訂單下滑、限產製約和基數擡高,四季度出口增速有放緩壓力。

PPI或將創歷史新高

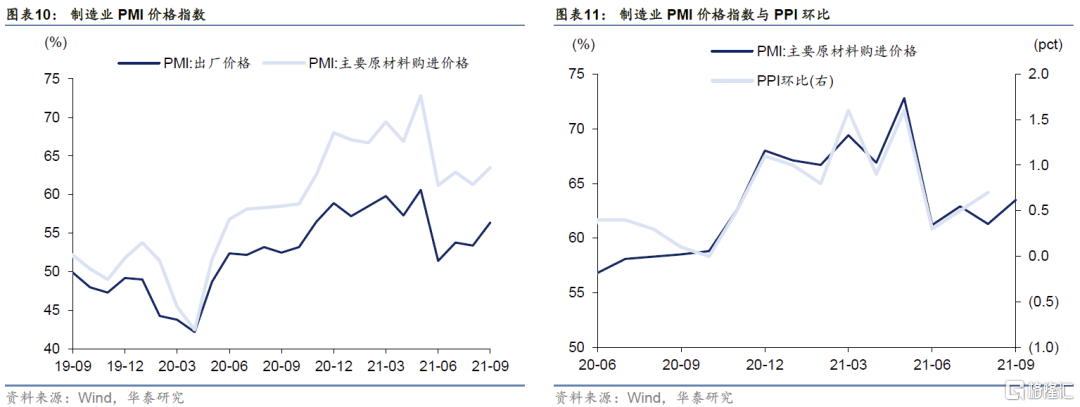

9月原材料購進價格指數63.5%,環比回升2.2個百分點;出廠價格指數56.4%,環比回升3個百分點,絕對值高於前值和去年同期,推測9月PPI同比升至10%以上、創歷史新高,類滯脹特徵更加明顯。近期漲價代表是煤炭和國內定價的上遊高耗能品種,如化工品、鋁、水泥等,主因爲多省工業受能耗雙控、缺煤限電的影響被動停產。相比於能耗雙控,短期關鍵是缺電問題能否解決。需要等待需求回落、關注電價改革。供給約束下PPI繼續衝高、PPI-CPI剪刀差拉大,製造業壓力依舊,還或繼續推升全球通脹。

建築業活動放緩

9月建築業PMI回落3個百分點至57.5%,其中,房屋建築業環比降1.8個百分點至58.2%、土木建築業環比降4.2個百分點至56.6%。從新訂單看,房屋建築業爲46.7%、土木建築業爲53%。說明9月基建發力並不明顯、但後續需求有所改善,而地產投資可能延續放緩態勢。近期基建項目籌備加快、專項債發行和支出可能提速,但受制於土地財政壓力和隱債監管,預計年內改善而不高估。房貸額度可能適度調整,但年內地產下行趨勢尚難逆轉。

風險提示:地產和出口超預期回落、國內疫情再擴散。

2021年9月官方PMI點評

9月官方製造業PMI 49.6%,回落0.5個百分點,從去年3月以來首次降至枯榮線下,非製造業PMI 53.2%,回升5.7個百分點。主要有如下關注點:

①製造業PMI跌破枯榮線,“被動補庫存”開始向“主動去庫存”邊際演化,而非製造業PMI系疫情衝擊後修復性回升、實際仍偏弱;

②供給約束推升價格,“類滯脹”更加明顯,9月PPI可能超過10%並創歷史新高,PPI-CPI剪刀差繼續擴大。

③行業層面,設備與消費景氣回升,服裝/造紙/醫藥趨勢性改善;

④生產減速、大宗漲價、需求反噬、地產鏈風險等基本面壓力齊襲,三季度GDP保6%尚存難度,跨週期調節緊迫性增強,需要產業、貨幣、財政等政策配合,包括煤炭保供、地產微調,貨幣易鬆難緊、財政邊際發力。

供給約束明顯

9月生產指數49.5%,回落1.4個百分點,新訂單指數49.3%,回落0.3個百分點,雙雙處在收縮區間。原材料庫存指數48.2%,回升0.5個百分點;產成品庫存指數47.2%,回落0.5個百分點。“訂單-庫存”反映的經濟動能指數環比微升0.2個百分點,“被動補庫存”開始向“主動去庫存”邊際演化。

需求端,一是地產鏈放緩,而基建發力還不明顯,二是出口新訂單下滑,成本與運價過高擠壓利潤,對需求形成反噬,三是服務業仍受疫情制約、消費改善力度有限。生產端,環比降幅大於訂單,反映需求拖累因素之外,缺煤缺電與能耗雙控導致的供給約束更大,也因此推升價格、加劇類滯脹的狀況。

據中採,當月製造業PMI大類中設備與消費回升、中間品回落。細分行業中,景氣度領先的行業爲醫藥、電氣機械、計算機、金屬,環比改善幅度較大的行業爲汽車、金屬、醫藥,近3個月趨勢改善領先的行業爲服裝、造紙、醫藥;非製造業中,批發零售業、運輸郵政業、信息服務業、住宿餐飲業回升,信息服務業領先。

出口接單意願不足

9月新出口訂單指數46.2%,回落0.5%個百分點,連續第6個月下滑、第5個月處於收縮區間。供給瓶頸從成本和庫存兩方面壓制出口企業接單意願。一方面,在PPI-CPI剪刀差限制下遊行業利潤的基礎上,高企的運價使得出口企業面臨更高的成本壓力,增收不增利,接單意願有所下降;另一方面,我國港口缺箱疊加海外港口擁堵,出口企業出現庫存積壓和發貨滯緩,從接收訂單到生產交貨、出口報關的傳導鏈條大大拉長,也一定程度上降低企業接收新訂單的能力。

往前看,海外零售商庫存持續去化與國內出口企業庫存積壓存矛盾,運價高企制約企業接單意願,能耗雙控政策對於出口企業生產也存在擾動,疊加去年的高基數效應,我們預計四季度出口增速有放緩壓力,但在海外聖誕購物旺季和補庫需求的支撐下失速風險尚可控。此外,謹防當前出口存在虛假繁榮,待購物旺季度過、港口擁堵等緩解後,出口企業可能面臨交貨逾期和撤單風險,加大明年出口的回落壓力。

9月進口指數46.8%,回落1.5個百分點,一是原材料價格過高影響中下遊製造業生產採購意願、漲價反噬需求,二是限產政策導致部分企業進口採購等活動被動下降。

PPI或將創歷史新高

9月原材料購進價格指數63.5%,回升2.2個百分點;出廠價格指數56.4%,回升3個百分點,絕對值均高於前值和去年同期,推測9月PPI同比升至10%以上、創歷史新高,類滯脹特徵更加明顯。目前通脹邏輯已經從外部供需錯位轉移到內部供給矛盾。近期漲價代表是煤炭和國內定價的上遊高耗能品種,如化工品、鋁、水泥等,主因爲多省工業受能耗雙控、缺煤限電的影響被動停產。除了減產對經濟直接拖累外,價格高漲又會反噬需求。相比於能耗雙控,短期關鍵是缺電問題能否解決。考慮到煤炭國內安全產能利用率高企、進口受限,短期電源替代難指望,需要等待需求回落、關注電價改革。供給約束下PPI繼續衝高、PPI-CPI剪刀差拉大,製造業壓力依舊。中國作爲全球供給源頭,或推升全球通脹,關注對美聯儲等貨幣政策影響。

服務業修復性回升

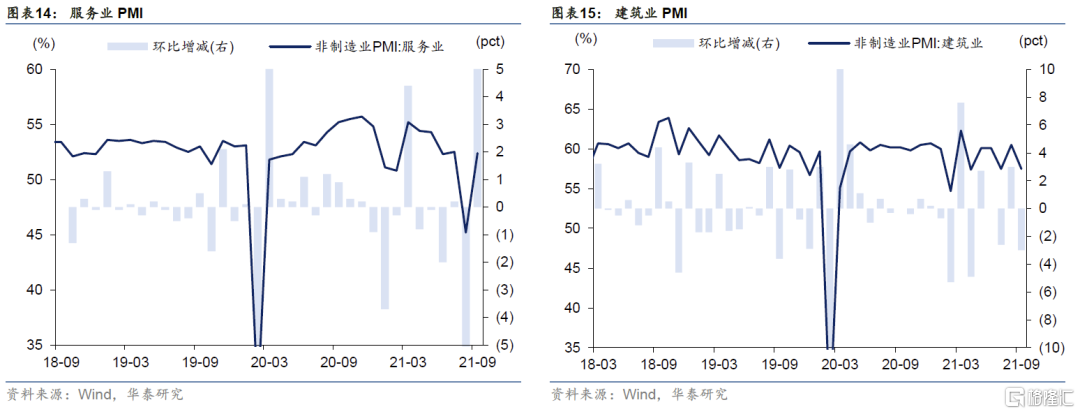

9月服務業PMI回升7.2個百分點至52.4%。8月服務業PMI受疫情、汛期衝擊較大,環比降7.3個百分點至45.2%的歷史次低水平,而PMI是反映環比的指數,隨着19省疫情消退,各地管控措施相繼放開,9月環比修復比較顯著(鐵路、航空、住宿、餐飲等PMI環比升幅超過30個百分點)。但從兩個月平均來看,服務業還處在景氣度偏弱狀態。尤其是9月中下旬,福建省、黑龍江哈爾濱等地疫情反彈,受此影響中秋消費表現平淡。文旅部數據顯示,2021年中秋節假期國內出遊人數、國內旅遊收入分別恢復至19年同期87.2%、78.6%。此外,地產銷售較爲低迷,房地產PMI環比降0.6個百分點至44.2%。

建築業活動放緩

9月建築業PMI回落3個百分點至57.5%,其中,房屋建築業環比降1.8個百分點至58.2%、土木建築業環比降4.2個百分點至56.6%。從新訂單看,房屋建築業爲46.7%、土木建築業爲53%。說明9月基建發力並不明顯、但後續需求有所改善,而地產投資可能延續放緩態勢。

基建方面,隨着經濟壓力增大,基建項目籌備在加快,近期各地出臺城市更新行動方案,財政部要求地方補報專項債項目、印發專項債用途調整指引等,發行和支出節奏可能提速。不過,鑑於土地財政承壓、隱債監管約束,基建資金來源依舊受限制,跨週期調節思路下還需要爲明年留子彈,預計年內改善而不高估。

地產方面,8月以來個別房企負面信息發酵、土地市場“低溢價、高流拍”,樓市銷量快速下滑、部分房企打折賣房等,房地產行業景氣度快速下行、供需兩端壓力凸顯。9月29日人民銀行等四部委聯合主要銀行召開房地產金融座談會,後續房貸額度有望適度調整保竣工交房和銷售回款,緩解失速壓力,但預計年內地產下行趨勢尚難逆轉。

PMI數據全覽

風險提示

1、地產和出口超預期回落:兩者回落過快將導致穩增長壓力加大,政策調整力度也加大。

2、國內疫情再擴散:近期國內仍有局部疫情,國慶人流量大,仍存在擴散風險。

More Content