國慶假期要來了,咱們股民心裏也不求啥特別的,就祈願着市場別再出啥幺蛾子,穩穩當當地過上兩天,讓人安心的放個假就好。

但沒料到的是太平洋西岸那邊不放假,心裏可能有了些嫉妒,砸個盤鬧起了情緒。

美國股市上演起驚魂一夜。標普和納指兩好哥們攜手同行,一同跌超2個百分點,道指此次也未能倖免,掉了1.6個百分點。

全球股市也受感染,來了場夢幻聯動。昨天歐股方面,德國DAX、法國CAC40跌超2%,英國富時100跌0.50%;今日亞洲股市也全線潰敗,日經225跌超2%,韓國綜合跌超1%。

大A雖然躲過中秋一劫,但這次卻沒能走出獨立行情,被一同拉下水,三大指數今日集體收跌。

那到底是什麼原因引發了此次股市的大跌呢?

01

股市因何下跌?

引發市場恐慌的原因其實相當好找,美國長期利率異動擡升肯定是其中之一。

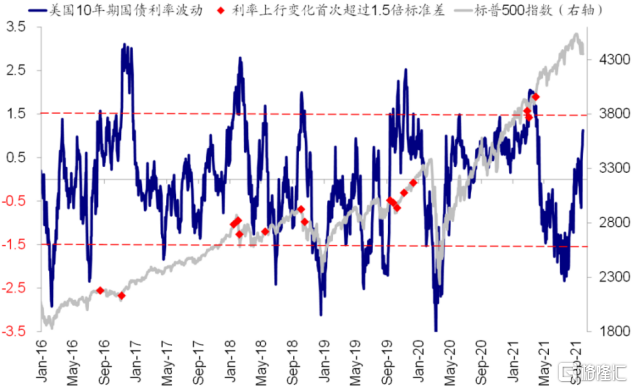

美國10年期國債收益率出現明顯上升,六個交易日上漲15%,昨日更是直接衝破1.5%關口,創下六月以來的最高值,重新喚醒了投資者對長期國債異常上升刺激股市短期下跌的擔憂。

(美國10年期國債收益率 來源:CNBC)

從2018年至今,美國10年美債收益率有近10次上升至1.5%以上,每一次都很快引發美股的短期明顯波動,雖然美股總能很快震盪上行,但每次到這個時刻,總會引起市場的擔憂,幾乎成爲了一個條件反射式的規律。

那長期利率爲什麼會引起股市的下跌?

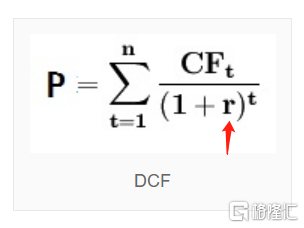

邏輯上非常簡單,我們套用最簡單的折現率估值模型來看,其中,長期利率會作爲“折現率”出現在等式中,對估值起到決定性的作用。

如果折現率高(長期利率高),公司未來現金流或者利潤折現到現在就會變得不值錢,公司估值也就隨之降低。反過來說,如果折現率低,則公司估值高。

放大到整個股票市場來看,在原理上也大致相同,長期利率的上漲會引發了資本市場價格的整體重估,帶動股指下降;長期利率下跌,則股指升高。當然只是最簡單的因果關係,中間其實還有很複雜的傳導機制。

在美國,長期美債收益率與實際利率高度相關,所以這條公式也可用在10年美債收益率波動上。

這倒也不是隨便說說,而是有事實數據佐證的。下圖爲今年標普500和美國10年期國債利率的對比圖,從中可以看出美股的走勢和國債利率的走勢基本上是倒着來的。

但更深層次看,推升美債收益率的原因纔是大家所需要關注的。

那麼,這一輪上漲的原因到底是什麼?

02

美債收益率上升的原因

由於影響美債走勢的因素有很多,爲了解釋簡單,我們從債券發行的供需方面、債券定價的三大因子方面(利率、通脹、基本面)進行逐一分析。

近期美國的債務上限問題鬧得很兇。尤其耶倫近期屢次喊話國會盡快通過解決債務上限的法案,否則財政資源將在10月18日耗盡,美債面臨違約風險,該消息在市場上不斷髮酵。

這導致了美債違約風險的預期不斷升高,促使市場避險情緒升溫,而賣出部分債券,一定程度上擡升了國債收益率。假設後期美債確實發生違約的話,這一次的利率漲幅可能會更加明顯。

但實際上,個人其實並不覺得會真的發生違約,尤其是現在國會兩院都是由民主黨作爲多數黨的情況下,想要解決債務上限的方法還是有很多的,只要民主黨不和共和黨繼續玩膽小鬼遊戲,擔下發債責任,違約風險立馬就可以解決。其實近期民主黨也在積極採取行動推動解決這個棘手問題,效果還是有的。

相比債券違約的風險,財政支出需求的增大對國債收益率的影響纔是更爲主要。美國國會近期需要通過的1萬億美元的基建法案和3.5萬億美元的反貧困和氣候計劃的預算開支決議,不斷推高投資者對美國財政部未來發債規模的預期。

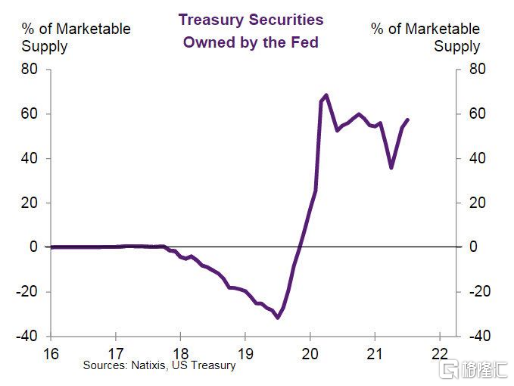

除此之外,還需要考慮到美聯儲在過去一年購買了美國政府債券淨發行量的60%。從美聯儲近日由鴿轉鷹的態度可以推斷其可能將在11月或12月宣佈開啓Taper,這意味着美聯儲將逐漸降低債券購買量,國債發行的受衆將轉回爲市場的其他主體。

而這些主體是否真的消化掉這麼多的債券供應是需要考慮的。畢竟美債的吸引力正在不斷下降,此前投資者持有美債的一部分原因是因爲美債實際收益率大體爲正,而現在的情況卻不一樣。

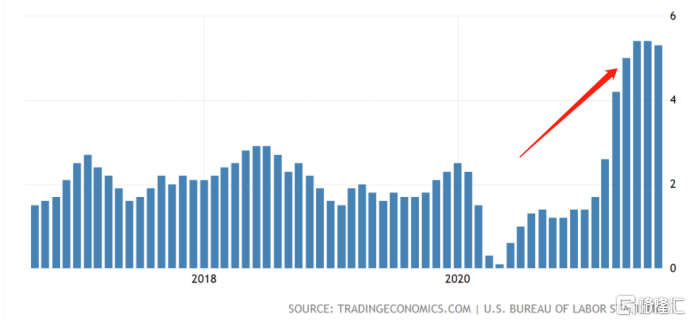

具體而言,觀察疫情發生前的幾年,美國的通脹水平一般維持在1%-2%的範圍,而10年期國債的收益率保持在2%-3%左右,中間是有利差收入的,就是投了能賺錢。

而現在情況倒是反過來了,投了國債卻在虧錢。近幾個月美國CPI開始跳漲,不僅是3月開始突破2%,近三個月更是高達5%,於此同時,10年期國債收益率卻在1.3%-1.6%左右徘徊,兩者相減,收益率基本上成了負4%。

按邏輯推測,投資者會選擇其他資產進行保值的可能性會比較大,而不是投資國債。

(美國CPI 來源:trading economics)

總的來說就是,雖然美債的發行需求在不斷增大,但是買盤卻維持不變且有可能有所降低,美債未來可能面臨流拍的窘境,從而使得美債價格下降,收益率上升。

另外,考慮到債券定價主要由三個因素決定——利率、通脹和基本面,而現在這三個因素的情況都產生了變化,從而推升債券收益率的上漲。

爲解釋清楚,我們接下來把它們分開來看。

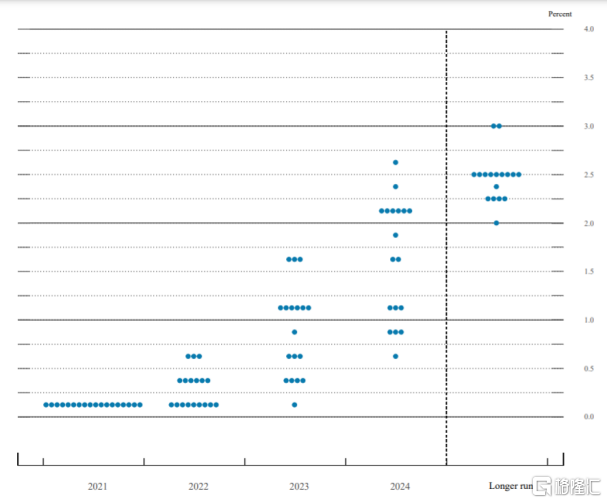

首先,利率方面,主要看美聯儲的態度。

現在美聯儲鴿派轉鷹派的趨勢相對明顯。鮑威爾日前出席美國國會參議院銀行委員會的聽證時也表示,美國幾乎滿足了(all but met)開始縮減購債的條件。上週聯儲會議公佈的點陣圖也顯示,美聯儲2022年可能會進行疫情以來的首次加息。

隨着美聯儲收緊貨幣政策的預期不斷增強,市場會預期基準利率隨之升高,這意味着未來債券價格的下跌,而與債券價格走勢相反的債券利率則會上漲。

其二,高通脹問題還沒有得到解決。

雖然8月的CPI相比前兩月有所回落,達5.2%,但明顯還處於高位,且在短期內由於供應鏈瓶頸並沒有好轉、勞動力短缺現象依舊嚴峻,很難說未來通脹問題能得到緩解。

看看供應鏈問題,它其實不單是全球海運堵塞,生產國的供給問題也在不斷髮酵。東南亞由於疫情問題停擺、中國近期又因限電問題影響到生產,主要出口國現在難以消化新增的國際訂單。這必定會在後期影響商品供給問題,使得市場上商品供不應求的現象加重,美國由於主要是商品進口國,所以本土通脹水平預計擡升的可能性比較大。

另外美國自身勞動力短缺的現象還難看到拐點。

隨着疫苗的普及、疫情補助的結束,勞動力本應陸續進入市場。但實際情況好像並非如此,勞動力市場的表現還是相對疲軟。

雖然本月的就業數據公佈還有一段時間,但從各個公司近期的動作來看,企業招工難度還是很高,且用工成本不斷增加。比如亞馬遜今年就已經上調三次員工工資,以此吸引新員工的加入。如果大廠都是如此的話,小公司壓力肯定更大。

而由於長期利率和通脹一般保持一致,如果通脹一直維持高位的話,那麼10年期國債收益率也會隨之上升。

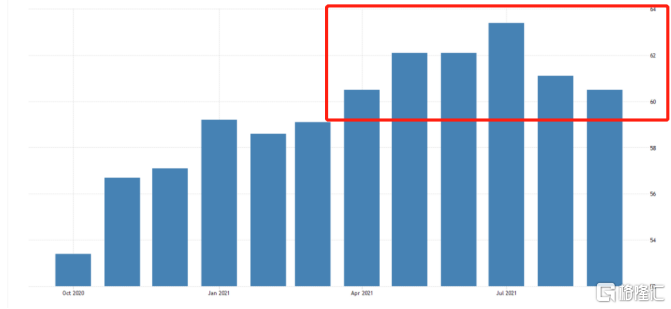

其三,從基本面上看,美國經濟復甦的力度還是相對強勁的(這方面要和通脹和就業市場區別開來),製造業的PMI指數連續五個月都在60以上。

(美國製造業PMI 來源:trading economics)

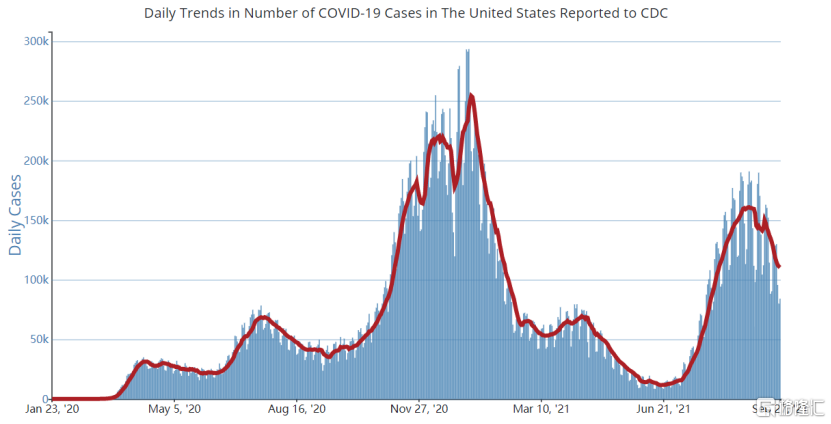

而且最近單日確診病例數量還出現拐點,現在大概保持在日增12萬例左右,相比先前20萬例有了明顯的改善,說明德爾塔疫情的影響可能已經度過了頂峯。

隨着疫情的控制,市場對於美國經濟復甦的信心會不斷增強,這裏面會產生其他相對高收益的投資產品,投資美債的吸引力會下降,以此拉動10年期國債利率。

(美國日新增病例 來源:CDC)

03

後期怎麼看?

中長期看,美國的債務上限問題得到化解的可能性較大,畢竟這是美國靠它吃飯的資產,信用損壞的後果在兩黨都不可能接受。

但美聯儲taper和明年加息的預期還是會有的,畢竟美國經濟強勢增長同時通脹問題嚴峻。不過這對於美股來說,可能並不是太大的問題。現在的美股向上走勢雖然走得越來越艱難,但是十幾年的牛市也積累了不少盈利,對估值還是有一定支撐。

即使最終美國流動性趨向收緊,未來一兩年出現大幅收緊的概率也並不大,而在美國經濟強勢復甦尤其拜登大規模刺激經濟計劃的不斷落地的宏觀背景下,美股可能還會有一定回調,其實並不具備崩盤式暴跌行情的可能。

簡單來說,雖然短期來說長期利率的快速上行對於股市來說是個利空,但放長期來看對於美股來說其實也不用太擔心。我們還是可以在其中找到投資機會的。

在當前,除了最受熱捧的互聯網科技行業和醫療行業,還是有不少行業存在預期差的。比如最新暴漲的能源行業,製造業振興計劃下的鋼鐵、機電甚至相關的配套產業,疫後復甦的旅遊消費、零售等行業。

還有就是銀行板塊可以注意一下,畢竟銀行最容易吃到利率上漲的福利,畢竟銀行賺的就是利息差,長期利率越高,對銀行的收益是利好的,將來可能也會表現在股價上。

當然,風險板塊還是需要注意,比如對於利率比較敏感的且估值較高的科技股板塊,如果要買入則需要謹慎,後期股價上可能會面臨較大的壓力。

More Content