本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

新冠疫情以來,政策層多次強調加強宏觀政策的“跨週期”調節,與過去的“逆週期”調節思路發生了較大轉變,無論是2020年5月份貨幣政策的提前收緊,還是2021年7月份的提前降準,都一定程度上超出了過去的思維定勢。

在這兩次典型的“跨週期”政策後,市場都用了很長時間才重新消化和接受。因而,爲了更好的理解政策和研判宏觀經濟大勢,我們不妨重新思考“跨週期”和“逆週期”兩套框架的異同,從過去的案例中感受框架調整的細微變化。

過去很多年,宏觀政策都遵循“逆週期調節”思路,也就是,在經濟上行時“及時剎車”,避免因爲經濟過熱而滋生泡沫;在經濟下行時“強力助推”,避免因爲經濟衰退而陷入蕭條,從而撫平週期波動。

早在《史記》中就有“旱則資舟,水則資車”的“逆週期”思維,意思是,在洪澇的季節,就要提前準備旱季所需要的車,在旱季的時候,就要提前準備洪澇時所需要的船。從商業的角度,只有“逆週期調節”,才能用最少的成本、獲得最高的收益。

宏觀經濟運行具有強烈的“順週期”特徵,金融機構的擴張和收縮,很容易成爲經濟“助漲助跌”的加速器,因此“逆週期”調節的初衷就在於“拉高谷底、削平頂峯”,管理順週期中存在的“羊羣效應”和“乘數效應”。

但是,在疫情快速爆發和快速控制後,經濟收縮與擴張週期快速切換;疫情反覆,又導致經濟恢復進程中出現多個小週期交叉重疊;此外,主要經濟體宏觀政策錯位,政策之間存在不同方向的外溢衝擊。因此,如果要延續過去依據宏觀大週期“逆勢而爲”的調控思路,就會產生較高的沉沒成本和誘發更多的不確定性。

所謂“跨週期調節”,我們理解,除了要淡化過去“逆週期調節”中面臨的“順週期”效應,還需要平衡其他三個方面:

第一,平衡長期和短期。長週期層面,經濟需要平穩發展,疫情帶來的天量寬鬆需要合理退出,但局部疫情反覆導致的小週期波動頻繁,亦需要政策兜底。

第二,平衡國內和國外。國內經濟週期重新向下,需要政策預留寬鬆空間,而美國宏觀政策逐步收緊,國際宏觀政策錯位帶來外生衝擊,需要宏觀政策更加“精雕細琢”。

第三,平衡新動能和老動能。碳中和大背景下,過剩產能、房地產等老動能需要抑制,而新的經濟動能也需要呵護和培育,政策“跨週期”更加凸顯結構性優勢。

相應的,“跨週期調節”對“逆週期調節”的改進就在於三個方面:①更加強調貨幣政策的“前瞻性”,把政策的“預防性”、“引導性”放在關鍵位置,淡化長期與短期波動的分化;②在堅持“以我爲主”的基礎上,平滑外溢性衝擊,與主要經濟體的政策,既不完全“同步”,也不完全“逆行”;③更加註重政策的“結構性”,既通過結構性“寬信用”支持經濟新動能,也通過“嚴監管”管住老動能。

官方首次提出“跨週期”這一表述是在2020年7月30日的政治局會議,提出“完善宏觀調控跨週期設計和調節,實現穩增長和防風險長期均衡”,隨後2021年7月30日政治局會議提出“要做好宏觀政策跨週期調節,保持宏觀政策連續性、穩定性、可持續性,統籌做好今明兩年宏觀政策銜接”。

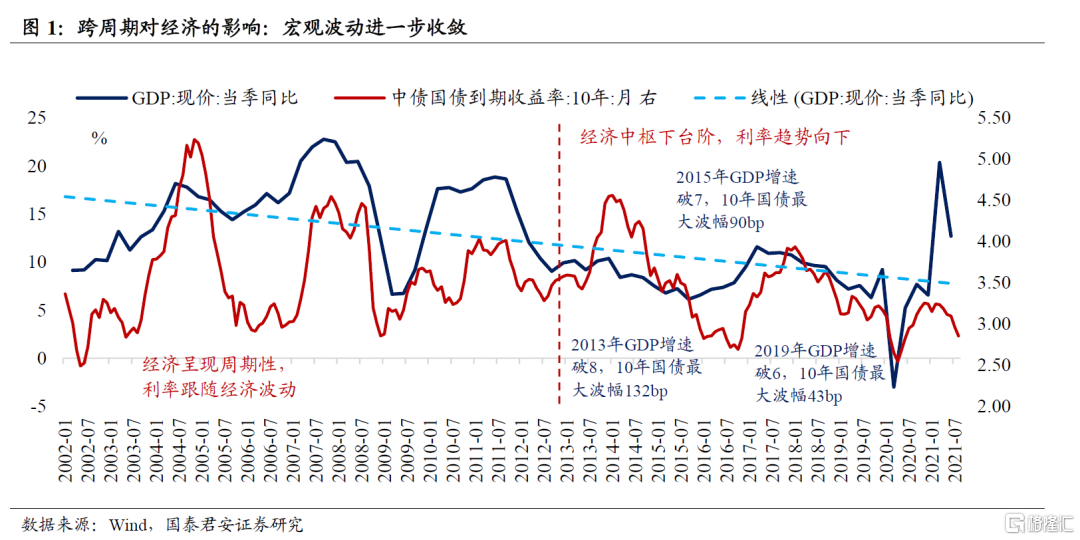

跨週期對經濟的影響:宏觀波動進一步收斂,政策預期管理更加優化。經濟週期源於動物精神,逆週期政策實際上並沒有消除(反而可能放大了)經濟週期的短期波動,但跨週期卻可以平滑短期波動。

2009年以前,經濟結構以來房地產、鋼鐵等高槓杆、強週期行業,逆週期調節往往“矯枉過正”,經濟呈現較強的週期性波動;2013年以來,在“供給側改革”和“房住不炒”的背景下,經濟結構升級加快,大力發展高技術產業和高端製造業,疊加經濟增速逐步下臺階,宏觀波動率收斂,而除了2013H2“錢荒”以及2017年“嚴監管”,利率週期亦是收斂。

由於疫情帶來的低基數、以及海外疫情防控效果的差異,跨週期落腳到在經濟指標上,就是追求防止增速大幅波動,使兩年平均增速、環比增速儘可能平穩並保持在合理區間。而爲了實現這一點,政策組合就需要相對穩健,而政策預期也需要相對穩定,貨幣很難趨勢性寬鬆或收緊。

過去逆週期調節中一次性的大的寬鬆週期,在跨週期調節下會被拆分成多個小的寬鬆週期,從而一方面弱化了單次小寬鬆週期的力度和持續時間,另一方面卻延續了相對寬鬆的持續時間,從而實現對宏觀波動的平滑。

跨週期調節對利率的影響:傳統分析框架再調整,貨幣政策在多重目標間的切換節奏快於基本面變化。對央行來說,逆週期的目標相對比較單一,但跨週期的目標更加多元化。

貨幣政策可以理解爲大週期下嵌套多個小週期,隨着越來越多的目標(防風險、內循環、碳中和、共同富裕等等)被納入央行政策兼顧範疇,而基本面是慢變量,貨幣政策小週期的波動更加頻繁,從而導致了基本面拐點、政策拐點、利率拐點三者存在時間差,也導致了過去一年以基本面邊際去錨定政策邊際,再提出對應操作的策略時常陷入尷尬境地。

在逆週期調節思路下,過去債市的傳導鏈條是“基本面出現變化→貨幣政策調整→利率出現變化”;在跨週期調節思路下,債市的傳導鏈條變成“貨幣政策主動調整→利率出現變化→基本面出現變化→再次引起利率變化”,而貨幣政策不再侷限於僅作爲基本面的一個因變量,在短期內也會隨着多重目標權重的切換而多次出現再平衡。

比如2020年5月央行爲了堅持正常的貨幣政策空間,主動邊際收緊導致國內債市快速由牛轉熊,而隨着更多經濟數據進一步確認經濟V型反彈,債市繼續暴跌。

2020年3~4月海外貨幣財政天量刺激,爲後續政策集體退出埋下隱患,國內央行在跨週期下前瞻推進貨幣政策正常化,所以4月OMO操作長期缺席,5月MLF縮量續作、打擊“資金空轉套利”,市場在海外疫情和放水下對國內貨幣寬鬆過度樂觀。

再比如2020年11月中旬~2021年1月中旬,永煤事件引發的信用收縮所驅動的小週期寬鬆,再到局部資產價格泡沫引發的防風險所驅動的年前一輪“小錢荒”,債市迎來一波持續時間創紀錄的反彈行情,但利率的兩次小拐點完全由央行主導。

2020年11月下旬央行呵護流動性動作頻頻,12月“不急轉彎”政策定調後資金更是“氾濫”,但元旦後流動性迴歸中性的信號愈發清晰,“穩增長”重心切換至“防風險”,直到央行官員發聲“適度收緊”和年前“小錢荒”爆發,單邊寬鬆預期才瓦解。

再比如2021年7月中下旬,在美聯儲Taper預期甚囂塵上的背景下,爲了提前對衝經濟下行壓力、緩解中小企業在原材料漲價下的成本壓力,央行意外全面降準,在機構踏空追漲驅動下,10年國債利率一路下行至2.80%。

在逆週期的框架下,支持降準的理由並不充分,因爲彼時並沒有看到經濟有失速風險;但隨着疫情反覆、洪災出現、能耗雙控對中小企業的成本壓力,經濟下行壓力正在加大,疊加下半年地方債放量和MLF到期壓力大,降準的跨週期信號更加凸顯。但需要注意的是,降準無疑打開了貨幣寬鬆的想象空間,但隨着央行迴歸“適度”對衝的模式,利率也再未創新低。

結合對“跨週期調節”的理解和案例分析,我們重新展望下一階段貨幣政策走勢。

首先,寬鬆力度最大的時間窗口尚未到來。貨幣政策在經濟“跨週期”前的7月已經提前降準,四季度和2022年的首要任務是保證經濟不會形成“下行慣性”,保證經濟“軟着陸”而非“再次起飛”。因而,下半年貨幣政策更主要的任務,是保證資金面供需平衡,在2022年經濟下行壓力更大之前再進一步寬鬆,把好鋼用在刀刃上。

其次,四季度仍有降準可能,但力度或低於預期。美聯儲Taper倒計時,國內貨幣政策不可能完全忽視全球政策的外溢性,但國內經濟復甦動力弱化,還要應對隨時可能反覆的疫情。因此,四季度再次降準的可能性依然存在,但力度可能會低於市場預期。

最後,結構性寬鬆政策可能繼續加碼。經濟高質量發展、防範金融風險的基調不會動搖,對房地產、過剩產能的約束就不會變,但新動能的培育需要貨幣寬鬆,爲避免新舊動能週期共振,結構性再貸款、綠色信貸激勵等政策可能還會加碼,這也在一定程度上緩解了降準壓力。

總體而言,在政策框架轉變爲“跨週期調節”後,不能再用“逆週期”思路審視貨幣政策,也就不存在“慣性寬鬆”和“慣性收緊”,四季度的寬鬆力度可能會整體低於市場預期。落腳到策略,年底機構傾向於保住收益、謀定後動,我們認爲,真正的調整尚未到來,建議投資者保持耐心,等待時機。

More Content