本文來自格隆匯專欄:樊繼拓,作者:樊繼拓 張穎銳

核心結論

年初以來上市公司出現“回購潮”。年初以來上市公司回購金額已超過1400億元,創出歷史新高。如果上市公司回購繼續保持該熱度,全年回購金額有望達到2020年的兩倍之多。分行業來看,今年回購金額較多的行業可以概括爲兩類,一類是以家電、農林牧漁、食品飲料爲代表的“景氣度中性/下行+回調幅度大”的行業,另一類是以煤炭、鋼鐵爲代表的“景氣上行+前期漲幅不足”的行業。

我們認爲今年上市公司回購金額的大幅增加,可能是“回購新規”的制度性利好持續發酵、龍頭企業回購意向持續增強、股市存在結構性低估,這三項因素疊加所產生的結果。

1

年初以來上市公司出現“回購潮”

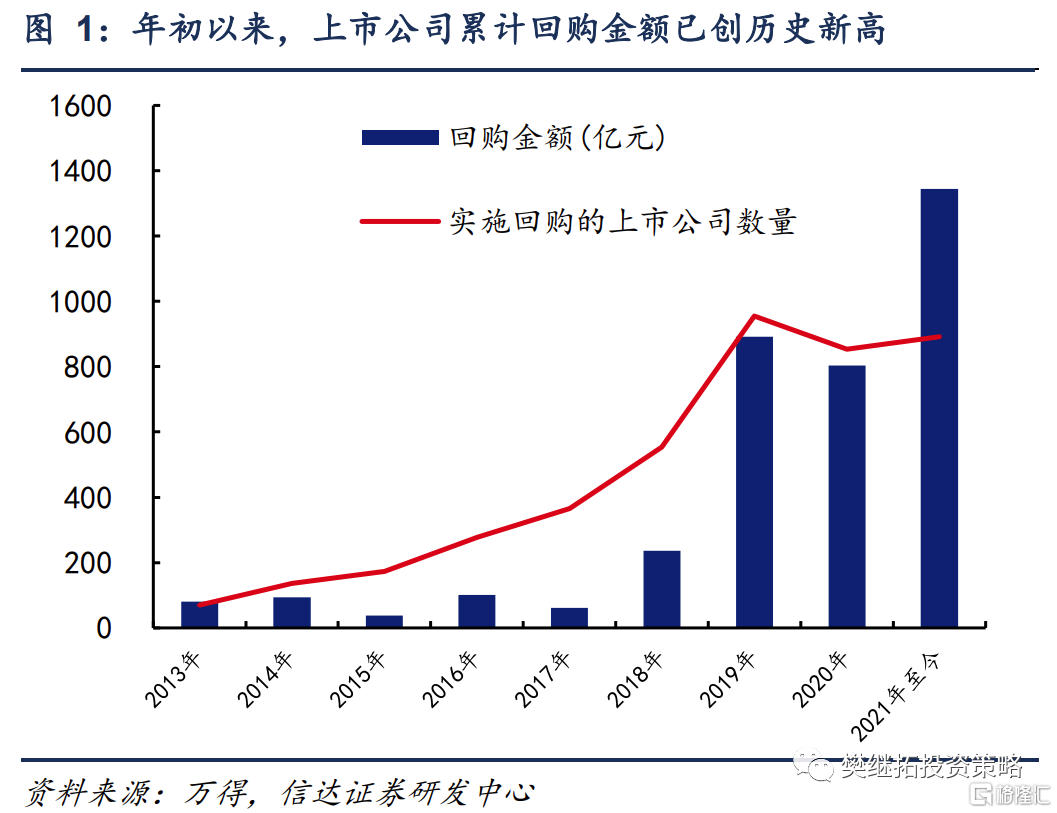

截至9月20日,年初以來上市公司回購金額已達1412.23億元,(包含已完成的回購、已實施部分但未完成的回購)。年初以來的公司回購金額已創出歷史新高,此輪“回購潮”相較以往有兩點不同。

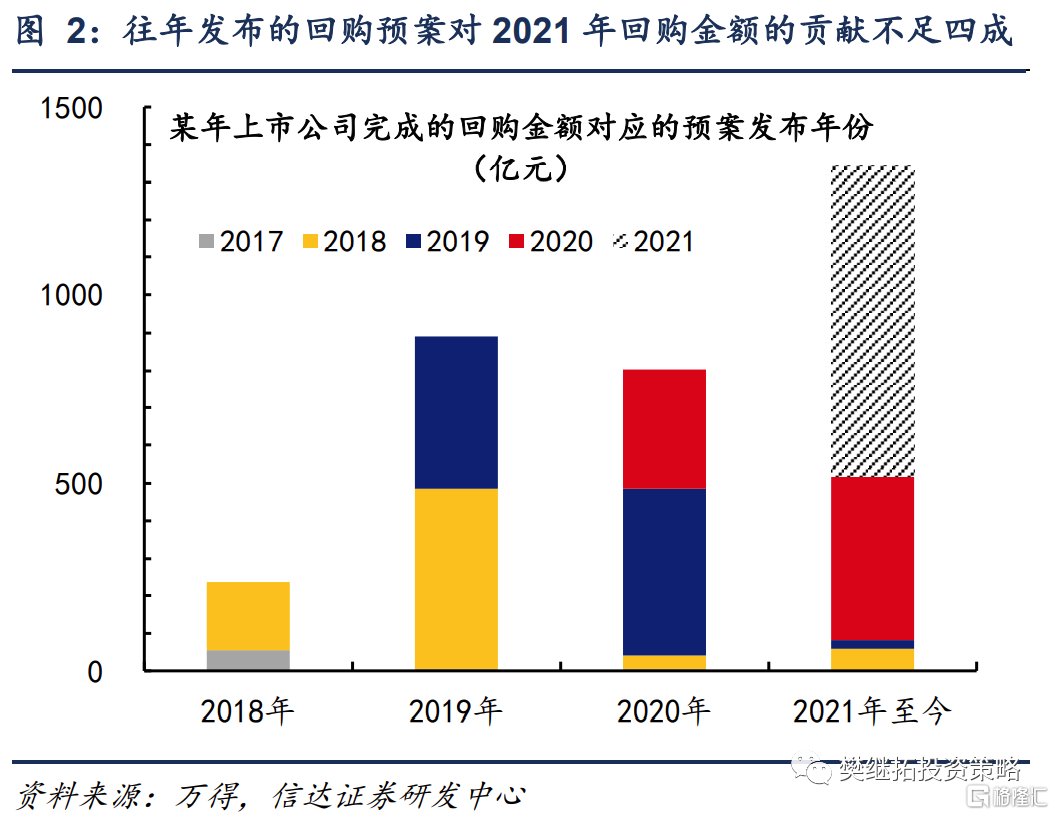

一是,“回購新規”發佈之後上市公司的回購確實活躍了很多,但這似乎無法完全解釋2021年回購金額的大幅增長。“回購新規”在2018年底和2019年初相繼落地,隨後2019年、2020年全年的回購金額分別達到891.52億元和803.37億元。而2021年上市公司的回購行爲愈發積極,如果保持年初以來的熱度,全年回購金額有望達到2020年的兩倍之多。即使考慮到部分上市公司的回購會分多次進行,第一筆回購執行到全部實施完成需要一定的時間,我們依然能看到往年發佈的回購預案對今年回購金額的貢獻不足四成。

二是,此前的“回購潮”通常發生在股市底部,但當前A股的整體估值處於中等水平。歷史上來看,回購金額與股市估值呈反向關係,典型的“回購潮”曾發生於2013年-2014年、2018年底,這些時期萬得全A指數的市盈率均下降到了15倍以下。而今年萬得全A指數的估值雖然有下降,但仍高於2019年全年和2020年上半年的水平。

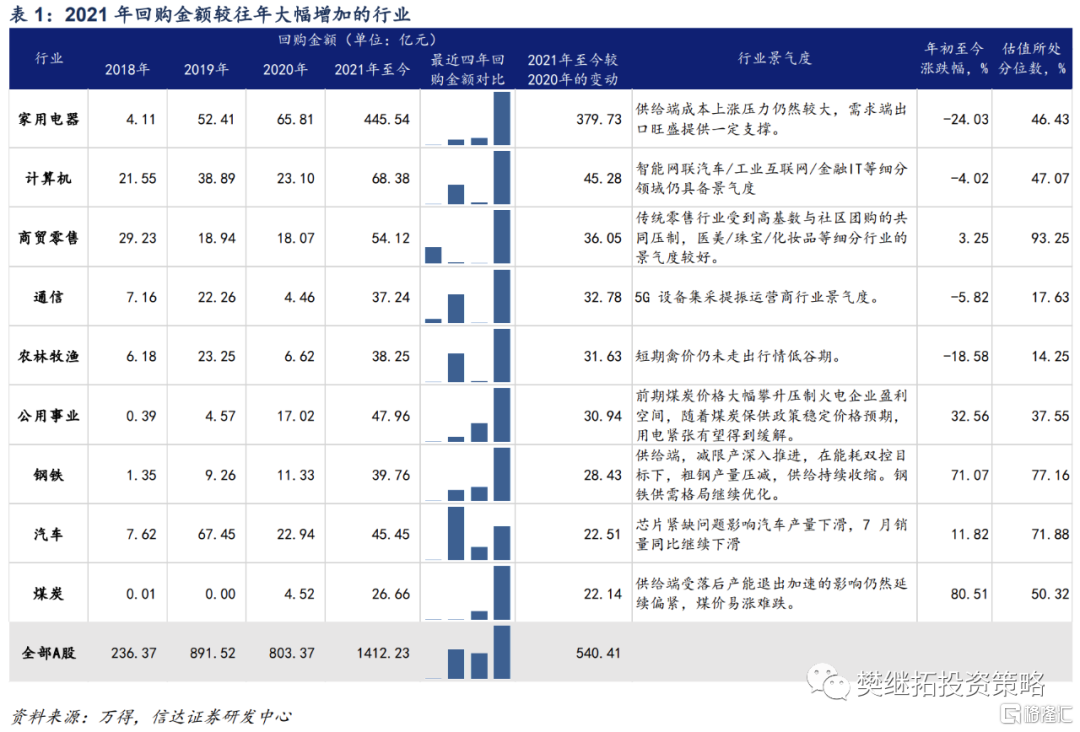

分行業來看,今年回購金額較多的行業可以概括爲兩類。一類是“景氣度中性/下行+回調幅度大”的行業。如家電行業年初以來的回購金額達到445.54億元(其中龍頭企業貢獻較大,格力電器回購270億元,美的集團回購137.25億元)。雖然家電行業仍面臨着上遊原材料的成本上漲壓力,但行業指數年初以來已累積收跌22.5%,市盈率的歷史分位數達到46.43%。醫藥生物和食品飲料的回購金額分別爲87.11億元和55.01億元,這兩個行業分別受到集採政策與提價限制的影響,疊加股票市場的風格變化,年初以來跌幅也已達到了20%左右。另一類是“景氣上行+前期漲幅不足”的行業。如煤炭、鋼鐵行業的景氣度受益於供給端的收縮,今年的回購金融較往年大幅增加,大量企業在去年下半年和今年年初發布了回購預案。

2

回購新規在多個層面上支持企業回購

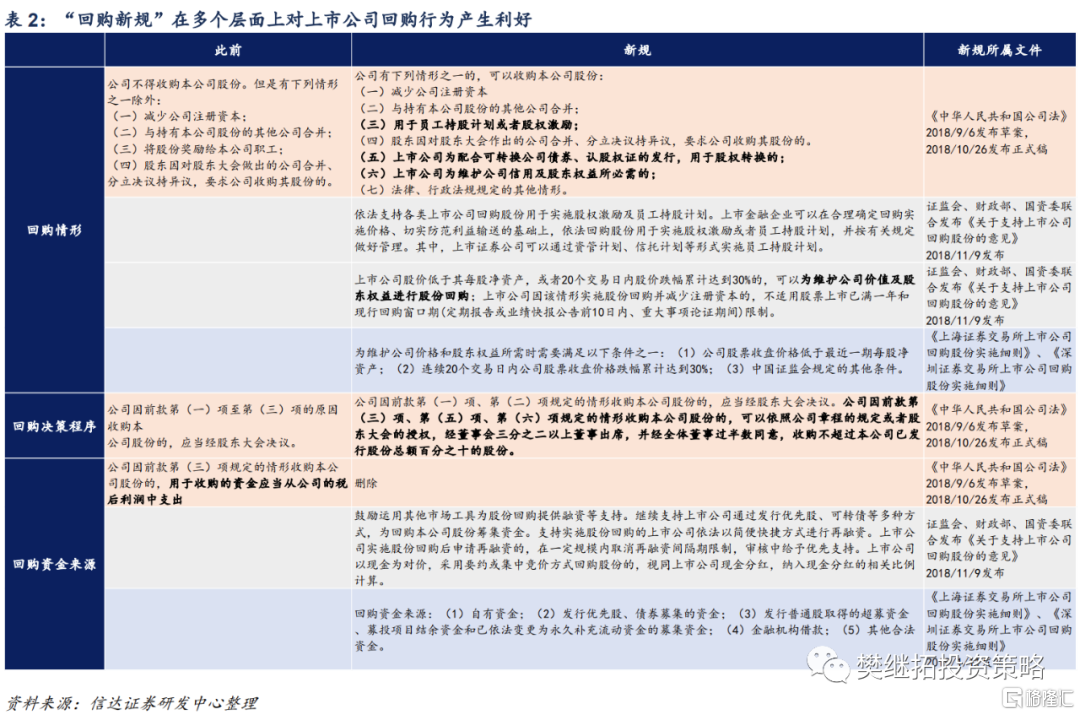

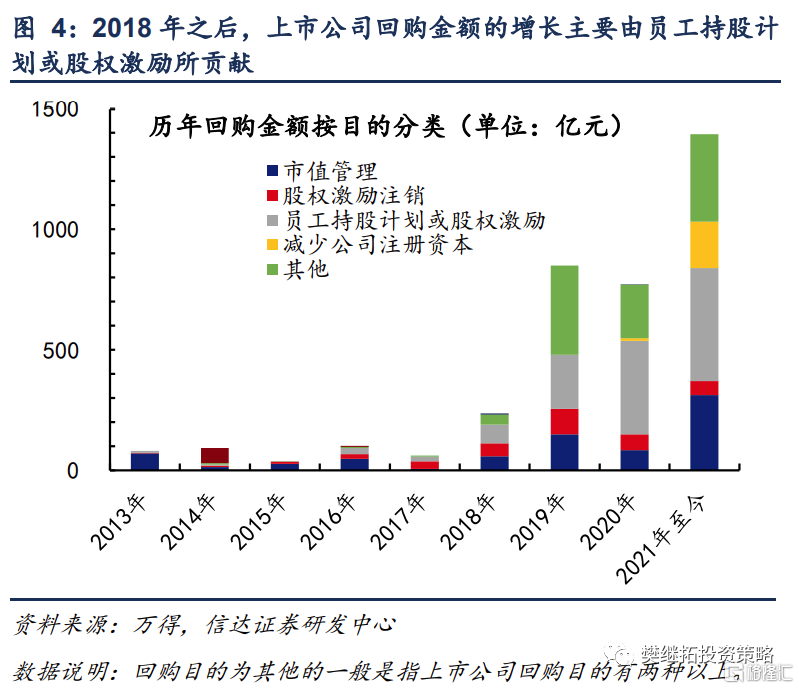

“回購新規”在2018年底-2019年初落地,相關文件有《公司法》、《關於支持上市公司回購股份的意見》、《交易所上市公司回購股份實施細則》。“回購新規”在回購情形、回購決策程序、回購資金來源等多個方面做出了調整,全面支持上市公司開展回購。直觀上來看,“回購新規”落地之後,上市公司回購發生的變化主要體現爲回購金額的大幅增長,且主要由員工持股計劃或股權激勵所貢獻。

3

龍頭企業回購活躍度持續增加

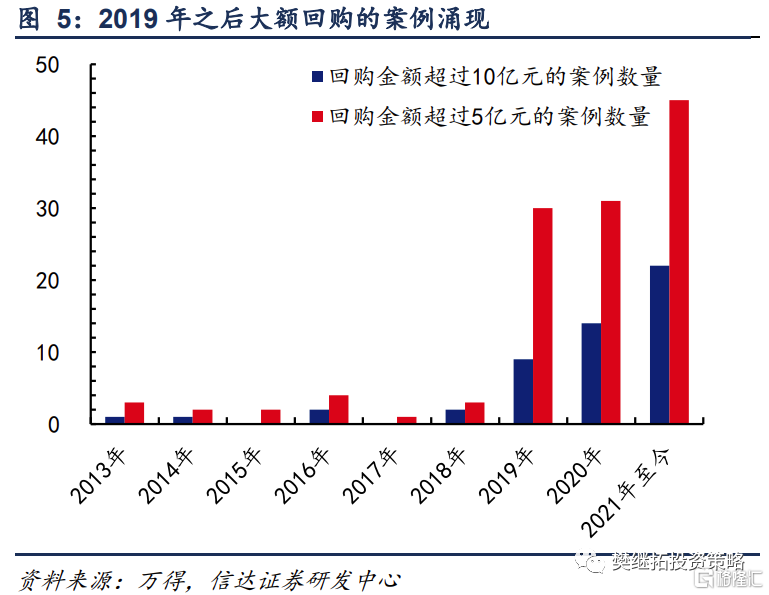

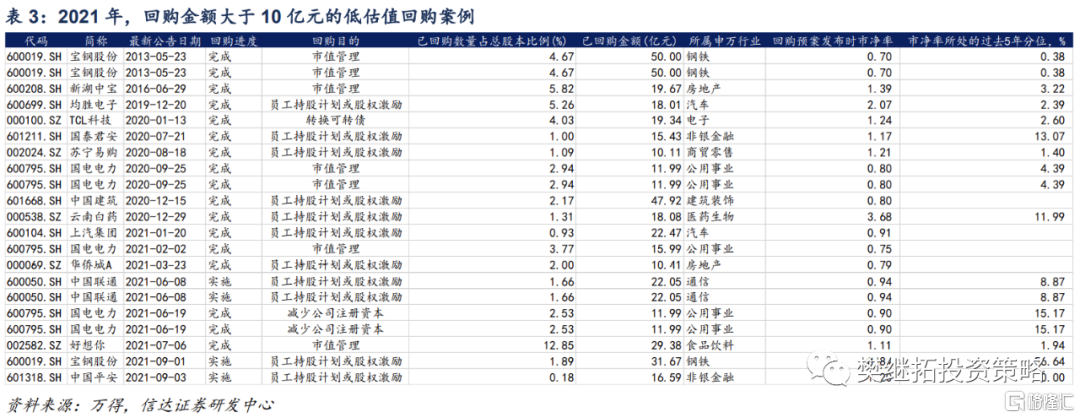

2019年以來,大額回購的數量持續增加。在2018年之前A股上市公司回購金額超過5億元的案例極爲稀少,而2019年之後每年都會有30例以上的回購金額超過5億元。年初至今回購金額超過10億元的回購也達到了19例。

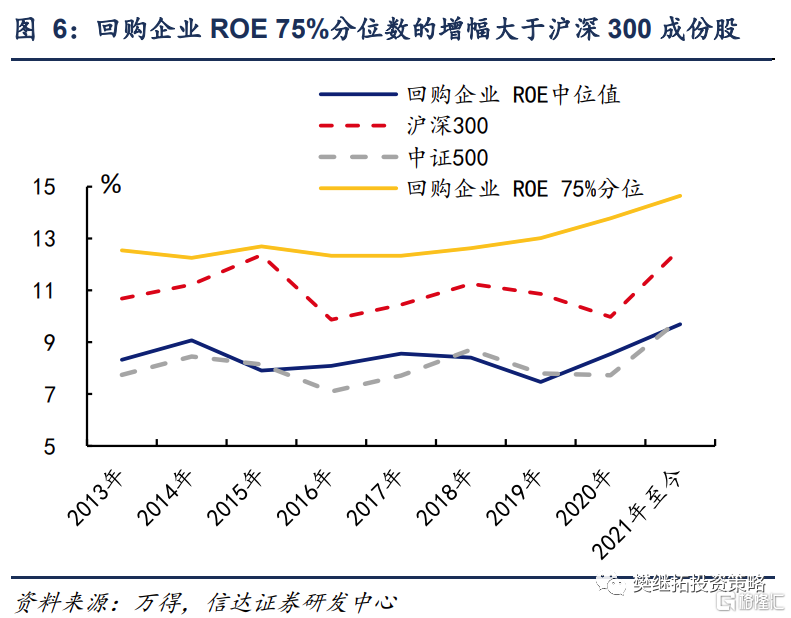

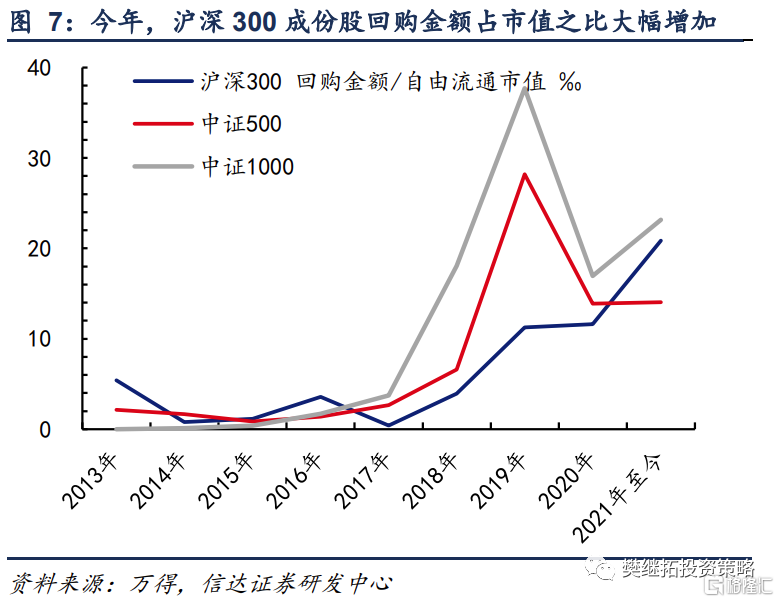

大額回購案例涌現的本質是龍頭企業開展回購的積極性增強。實施回購的企業ROE中位值由2018年的8.41%增加至9.69%,ROE的75%分位值由2018年的12.63%增加至14.65%(增幅爲2.02pct,同期滬深300成份股的ROE的增幅爲1.35pct);實施回購的企業自由流通市值由2018年的32.30億元增加至36.68億元,自由流通市值的75%分位值由2018年的55.94億元增加至98.61億元(增幅略高於中證500成份股的增幅)。滬深300成份股回購金額佔流通市值的比例由2018年的3.93‰增加至20.86‰,增幅爲16.93個千分點,而同期中證500成份股、中證1000成份股回購金額佔流通市值的比例增幅僅爲7.44‰、5.11‰。

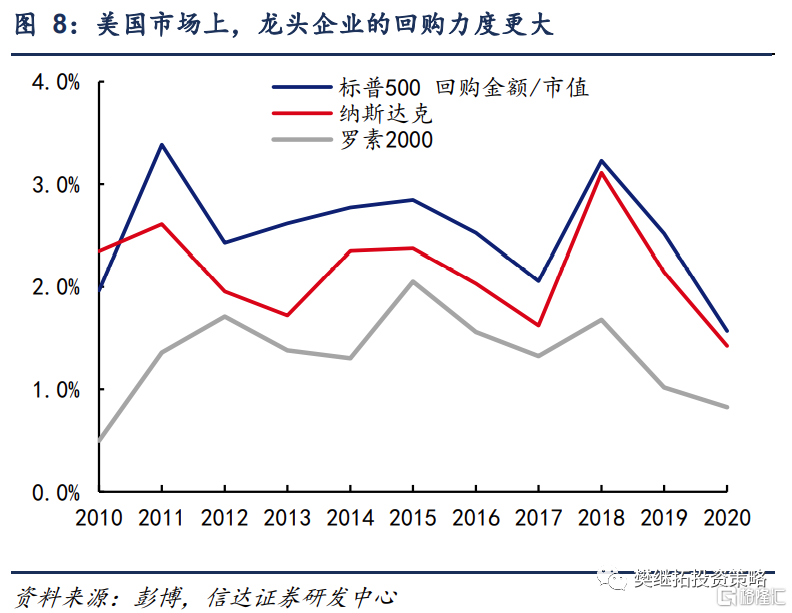

參照美國市場,龍頭企業的回購力度長期高於中小企業。2010年以來,標普500指數、納斯達克指數成份股回購金額佔市值的比例維持爲1.5%-3.5%,而羅素2000指數成份股回購金額佔市值的比例則爲0.5%-2.5%。

4

開展回購的上市公司估值普遍不高

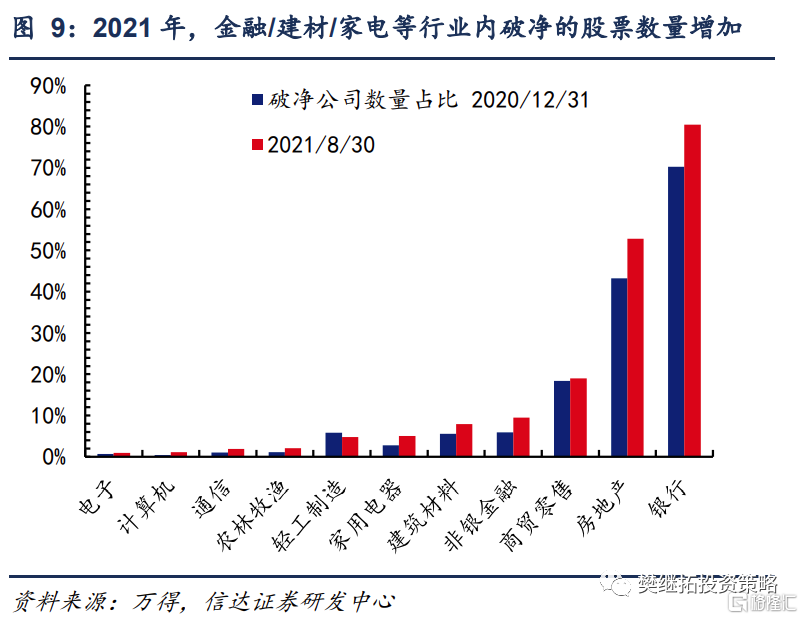

當前A股整體估值不貴,部分行業處於低估狀態。2019年-2020年股市在行業風格、市值風格上均呈現出分化特徵,進入2021年之後市場風格又發生劇烈變動,這些導致A股各行業的估值水平存在不均衡性。截至9月17日,仍有三分之一以上行業估值分位在50%以下,如金融地產、除新能源與半導體行業之外的科技行業、農林牧漁和商貿零售等景氣度不佳的消費行業;有十餘個行業的估值在今年大幅下降、行業內破淨的公司明顯增加,如家電、輕工製造等受到原材料漲價衝擊的行業。

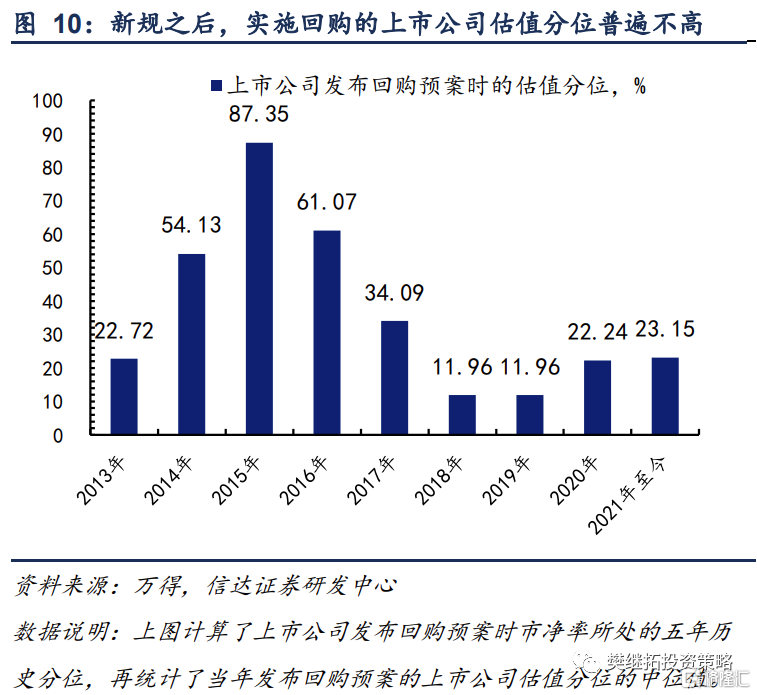

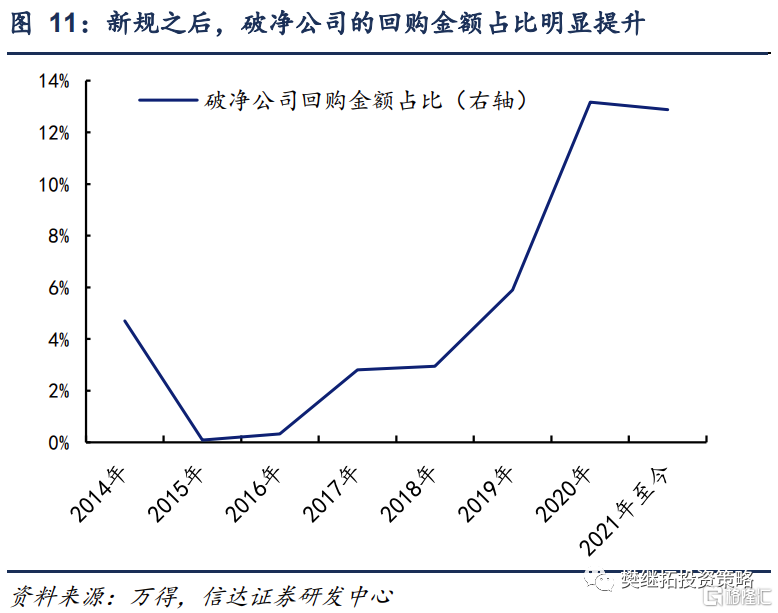

回購新規明確了市值管理式回購的標準,促使更多低估值企業開展回購。回購新規在回購情形中新增了“上市公司爲維護公司信用及股東權益所必需的回購”,相對應的具體標準是上市公司股價低於其每股淨資產,或者20個交易日內股價跌幅累計達到30%。2019年以來,萬得全A指數的市淨率分位數由0.98%提升到了69.54%,但發佈回購預案的多數上市公司估值分位數普遍在5%-30%之間,也就是說開展回購的上市公司的估值相較自身歷史情況是偏低估。此外,2019年以來,破淨公司的回購金額佔比在維持在了10%以上,而在回購新規發佈之前這一佔比不足5%。從今年以來的大額回購案例來看,具有低估值特徵的行業主要集中在公用事業、鋼鐵、汽車、通信等行業中,比較典型的如上汽集團、中國聯通、寶鋼股份均是在股價破淨時發佈了回購預案。

風險因素:報告結論基於對歷史數據的分析,歷史規律在未來可能失效。

More Content