本文來自格隆匯專欄:投中網 作者:王滿華

一筆融資讓情趣用品這個賽道重新進入人們視野。

近日,女性情趣品牌“大人糖”宣佈完成 2.5 億元A輪融資,本輪融資由達晨財智和 IDG 資本共同領投。

這並非該賽道在今年的首次融資。今年3月,成人用品新零售品牌“愛心動”連續完成了來自天九共享的股權融資以及由商界傳媒集團、潛能資本聯合投資的千萬級A+輪融資;4月,情趣潮玩品牌SauceDesign非理性則完成了數百萬人民幣種子輪融資。

此外,老品牌“醉清風”在今年7月向深交所遞交了招股書,計劃登陸創業板,雖然隨後不久就主動撤回了申請,但還是引發了一波關於“情趣用品第一股”的討論,甚至有人戲稱“情趣用品的春天終於來了”。

的確,隨着國民觀念開放、“性意識”不斷提高,越來越多的人開始“為性買單”,因此也催生了情趣用品這一個千億市場。

然而,在跟從業者聊過之後發現,該行業長久以來仍面臨“高毛利”、“低盈利”的困境。與此同時,雖然如今早已過了“談性色變”的時代,但受行業特殊性及國家監管等影響,對於行業從業者來説,這似乎仍是一門“講不出口的生意”。

“隱祕”的千億市場,達晨、深創投早已入局

“情趣用品的市場被外界嚴重低估了。”有行業從業者對投中網感歎道。

過去很長時間,情趣用品在國內仍是一個隱晦的品類,雖然隨着國民觀念不斷開放,“性”不再如從前那般難以啟齒,卻仍然無法像其他消費品類一樣被大肆宣傳、廣泛討論。但實際上,該賽道早已在隱祕的角落裏成長為一個千億市場。

根據普華產業研究院數據顯示,中國情趣用品行業市場規模到2020年已達到1134.4億元。從人均成人用品消費水平上看,據不完全統計,近年來中國的成人產品消費額佔到274億美元(約合人民幣1762億人民幣)。

與此同時,隨着80和90後羣體成為消費的主力軍,他們對情趣用品的接受度已超過93%。而與龐大市場規模相比,我國的情趣用品產業,包括產品、渠道和生產都呈現小、散、亂特徵。即便像愛侶健康、春水堂等上市公司,市場佔有率也不足10%,因此中國情趣用品市場的前景非常可觀。

事實上,早在2016年前後,情趣用品賽道就曾迎來一波投資小熱潮。

彼時,陌陌、探探等一系列社交軟件用户量激增,兩性話題經常跑上熱搜。與此同時,京東和淘寶兩大電商巨頭已經呈現了二分天下的局面,資本市場開始把錢砸向了垂直電商領域,而情趣用品行業也因此受益。

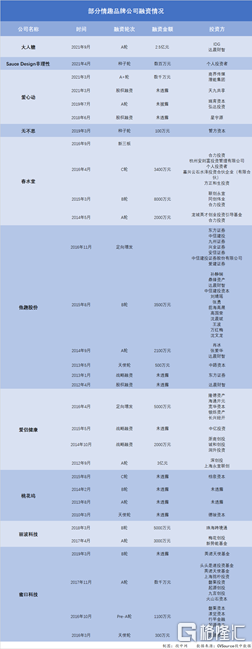

據投中網不完全統計,2016年前後,包括蜜曰科技、春水堂、他趣等品牌在短時間內都陸續獲得了多輪融資,背後投資方不乏達晨財智、深創投、經緯中國等一線機構。其中僅2016年一年,該行業至少有28家公司獲得融資,公開融資額度累計超過10億元。四大情趣品牌愛侶健康、春水堂、他趣、桃花塢更是在同年集體掛牌新三板。

今年,情趣用品行業又迎來了新一波的投資熱潮。在過去的幾個月裏,包括大人糖、愛心動在內的多家企業獲得融資,大人糖更是在首輪就拿到了由IDG和達晨財智兩家一線機構領投的2.5億元融資。

雖然投資機構已經用手上的子彈“講出了”對行業的態度。但就目前而言,情趣用品行業仍存在許多現實問題。

這個行業沒有“造富神話”

一直以來,情趣用品都被稱為暴利行業。

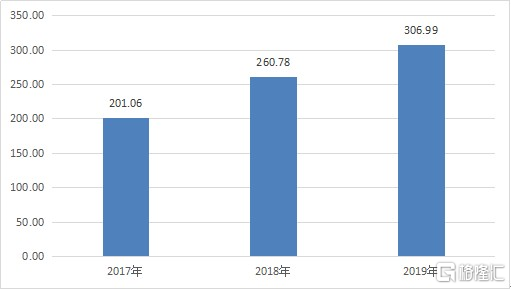

據中研普華產業研究院報吿顯示,傳統渠道從廠家經手品牌商、批發商、零售商再到顧客手上,基本可以保持100%毛利空間,保守預計,電商渠道毛利也有50%,而我國情趣用品生產企業平均毛利率在40%-50%之間。

圖表:中國情趣用品行業利潤總額(億元)

數據來源:中研普華產業研究院

但事實上,可以媲美房地產行業的高毛利並沒有為該行業帶來所謂的“造富神話”,相反,低利潤乃至虧損則始終伴隨着大多數情趣用品企業。

“情趣用品這生意,就是(外人)看見賊吃肉,沒看到賊捱打。”梁靜對投中網感歎道。

梁靜從2014年開始創業做情趣用品零售,最初的時候,她在北京立水橋擁有一家線下門店。“那個店的位置特別好,因為立水橋是地鐵13號線和5號線的換乘站,人流量本身就大,還緊鄰天通苑小區,所以我一直覺得這個店生意會不錯。”但沒想到的是,她很快遇到了難題。

做零售生意,難免會出現貨品的囤積。數量少的時候,梁靜就把囤貨放在家裏,然而隨着囤貨越來越多,就不得不需要一個倉庫,但高額的房租成了她邁不過去的坎。

“每一次交房租就特別犯愁,感覺掙的錢全都在趕(交)房租。”梁靜稱。而據她透露,這一壓力並非實體店獨有,很多電商平台的店租甚至比實體店還要高。

不止小微零售商,即使是行業的頭部企業也同樣深陷“低利潤”的泥潭。

近期,春水堂發佈了2021年半年度報吿,報吿期內營業收入為2128萬元,但虧損達到247萬元;曾在2016年掛牌新三板的愛侶健康則在2020年全年虧損了2690萬元,並於今年5月終止掛牌;另一家情趣用品頭部企業桃花塢也出現了盈利困難,2020年全年虧損數十萬元;他趣股份與桔色股份雖然目前處於盈利狀態,但年淨利潤均未突破2000萬元。

為何情趣生意如此難做?

激烈的行業競爭和缺乏自主品牌建設或是造成企業業績低迷的主要原因。

據天眼查數據顯示,目前我國現存情趣用品相關企業約9萬家。2020年,全年註冊企業2.96萬家,同比增長622%,2021年上半年,註冊企業增至4.4萬家,同比增長923.3%。

行業的“野蠻生長”,直接導致了產品嚴重同質化。通過瀏覽各大電商平台可以發現,在情趣用品的搜索結果頁面上,充斥着相同的產品圖片和類似的宣傳語。這種情況下,消費者只能通過比價進行決策,價格低的產品則更容易受到消費者的青睞。為了吸引顧客,商家大多會選擇薄利多銷和生產低品質產品來降低生產成本的策略,但是這樣一來,整個行業的利潤空間都會下降。

“競爭只是一方面,歸根究底還是沒有自主研發的爆款產品。”多年從事情趣用品行業的張濤對投中網講到。

上面提到的企業大多以渠道商為主,此類企業尚未形成強大的自主品牌及銷售佔有率。以醉清風為例,醉清風采用的是“代理品牌+自有品牌“的銷售模式,根據招股書,該公司目前代理的品牌有100多個,包括杜蕾斯、岡本等知名品牌。但其自有品牌卻只有謎姬、霏慕。數據顯示,公司2020年代理品牌的收入佔比高達64.77%,也就是説,醉清風目前的營收仍嚴重依賴代理品牌。

而據張濤介紹,在情趣用品市場,以銷售為主的廠商利潤通常為20%~30%,而打造推廣自有品牌,則可以拿到至少40%的利潤,兩者之間存在10~20個百分點的利潤差。

其實不只是在情趣用品行業,上述兩個問題可以説是所有行業的“通病”,品牌尚可通過自主研發、優化產品、提升產品體驗感等方式,達到提高品牌核心競爭力的目的。但與其他行業不同的是,由於情趣用品的特殊性,無法在大眾傳播媒介上做品牌推廣,這一問題依然是情趣行業發展路上的攔路虎。

“一門講不出口的生意”

雖然如今早已過了“談性色變”的時代,但對於從業者來説,情趣用品行業仍是一門“講不出口的生意”。

“我曾經有一個微博賬號,60w粉絲,就因為發了一張產品圖,賬號就被封了。”梁靜對投中網表示。

因情趣用品存在特殊性,着重描述產品功能就很容易被打上“色情化”的標籤,稍不留神就會觸碰監管紅線。因此情趣用品很難登上主流的廣吿位,也無法參與大部分電商渠道的推廣活動。

就在不久前,快手官方還針對該問題頒佈了相關“禁令” 。快手明確提出,帶貨達人在電商直播/電商短視頻中進行商品的推廣營銷時,不得進行成人用品功效的宣傳,一旦出現違規,快手將作出刪除相關商品處理,如果情節特別嚴重的,將作封禁賬號處理。

沒有大量的廣吿投放就意味着不能大規模提升銷量,這對於整個行業的發展將會產生阻礙。

對此,一位關注情趣用品賽道的前投資人則認為,監管確實會對企業營銷造成一定影響,但同時也是重塑行業的過程。“政策監管讓曾經靠‘打擦邊球’做宣傳的不良企業難以經營,使得從業者能夠從頭開始,更好地審視情趣用品這個行業,如果都正規化運營了,平台也沒有道理會為了強行掩蓋而去卡掉這一塊內容。”

醉春風創始人楊昌亮亦表達了類似的觀點:“情趣用品行業本身需要擺脱這些負面的標籤,這個行業才會有着更大的發展,只要能夠規範化經營,滿足大眾的個性化需求,這個行業就是好行業。”

目前我們可以看到,一些公司也正試圖通過更好的方式讓品牌剝離與“色情”相關的聯想,達到營銷推廣的目的。

譬如大人糖,在冷啟動環節就選擇與十點讀書、書單、果殼等自媒體合作,將重點放在女性悦己價值觀的傳遞上。此外,大人糖還會邀請知名女性KOL做訪談,將她們的閲歷和感悟分享給用户,傳遞女性精神;而醉清風則在官方公眾號上設置了性知識科普欄目,不定期上線關於兩性方面的小知識。

未來,如何在打破大眾對於“傳統思想”束縛的同時,給消費者提供一個更加“走心”、“積極”的品牌體驗,才是情趣行業的正確玩法。

More Content