本文來自: 中金點睛,作者:陳健恆、東旭等

事件

2021年9月15日,中國人民銀行、香港金融管理局聯合公告,同意中國外匯交易中心、中央國債登記結算有限責任公司、銀行間市場清算所股份有限公司、合格境內機構投資者託管銀行、跨境銀行間支付清算有限責任公司(以下統稱內地基礎服務機構)和香港交易及結算有限公司、香港金融管理局債務工具中央結算系統、香港託管銀行(以下統稱香港基礎服務機構)等開展香港與內地債券市場互聯互通南向合作(以下簡稱“南向通”)。“南向通”將於2021年9月24日上線。同日央行發佈《中國人民銀行關於開展內地與香港債券市場互聯互通南向合作的通知》(以下簡稱《通知》),中國外匯交易中心發佈《全國銀行間同業拆借中心債券通“南向通”交易規則》(以下簡稱《交易規則》)。

評論

“南向通”指的是境內投資者經由內地與香港相關基礎服務機構在債券交易、託管、結算等方面互聯互通的機制安排,投資香港債券市場交易流通的債券。“南向通”主要是通過加強兩地債券市場基礎服務機構的合作,爲內地機構投資者配置離岸債券提供便捷通道,並沒有突破內地與香港先行的政策框架。

目前可參與“南向通”的機構暫定爲中國人民銀行2020年度公開市場業務一級交易商中的41家銀行類金融機構(不含非銀行類金融機構與農村金融機構);合格境內機構投資者(QDII)和人民幣合格境內機構投資者(RQDII)。境內投資者的交易對手暫定爲香港金管局制定的“南向通”做市商。資金約束上,相關資金只可用於債券投資,不得通過“南向通”非法套匯。使用人民幣投資外幣債券的境內投資者,可通過銀行間外匯市場辦理外匯資金兌換和外匯風險對衝業務,投資的債券到期或賣出後境內投資者不再繼續投資的,相關資金應匯回境內並兌換回人民幣。額度方面,“南向通”跨境資金淨流出額上限不超過年度總額度和每日額度。目前,“南向通”年度總額度爲5000億元等值人民幣,每日額度爲200億元等值人民幣。央行會根據跨境資金流動形勢,對“南向通”年度總額度和每日額度進行調整。

投資範圍是投資者最爲關心的點,“南向通”的可投資範圍是在境外發行,並在香港市場交易流通的債券。起步階段,“南向通”先開通現券交易,且同時涵蓋一二級市場,境內投資者可通過“南向通”參與境外債券的發行認購。從《通知》內容理解來看,“南向通”涵蓋的可交易券種較多,包括離岸人民幣債券、中資外幣債券、離岸港幣債等。不過從交易中心發佈的《交易規則》看,交易中心會在交易系統公佈可交易債券清單,並根據市場情況及境內投資者需求不時予以更新,因此目前尚不確定是否全部券種都會在初期放開。

“南向通”正式開通後,其意義和影響深遠。首先,雙向聯通標誌着債券市場對外開放形成完整閉環,資金迎進來的同時鼓勵資金流出去,有助於匯率穩定,助推人民幣國際化。其次,“南向通”爲境內投資者提供國際化舞臺和發展機遇,進一步豐富境內投資者的資產配置工具箱。第三,雙邊市場聯動性增強有利於進一步提高境內外債券市場價格發現功能和評級規範;第四,“南向通”也有助於拓寬境內實體海外融資渠道,降低海外融資成本。最後,“南向通”對於香港債券市場以及香港金融機構而言也有諸多助益,可以促進香港債券市場多元化發展,提升其世界金融中心的重要地位和作用。

正文

“南向通”怎麼通?

“南向通”指的是境內投資者經由內地與香港相關基礎服務機構在債券交易、託管、結算等方面互聯互通的機制安排,投資香港債券市場交易流通的債券。“南向通”主要是通過加強兩地債券市場基礎服務機構的合作,爲內地機構投資者配置離岸債券提供便捷通道,並沒有突破內地與香港先行的政策框架。具體而言:

1)託管結算方面,“南向通”同樣採取名義持有人的制度安排。內地債券登記結算機構、託管清算銀行通過在香港開立名義持有人賬戶的方式,爲內地投資者提供債券託管結算方式。具體操作上,經央行認可的境內債券登記結算機構,應在經香港金融管理局認可的香港地區債券登記結算機構開立名義持有人賬戶,用於記載代境內投資者名義持有的全部債券餘額。經央行認可的境內託管清算銀行,應與香港債券登記結算機構或香港託管銀行建立連接,爲境內投資者提供債券託管結算等服務。境內投資者可自主選擇通過境內債券登記結算機構或境內託管清算銀行託管。如果選擇前者,應通過境內電子交易平臺(目前爲交易中心)與交易對手達成交易,並通過人民幣跨境支付系統辦理債券交易的資金支付。從央行公告看,目前境內債券登記結算機構包括中債登和上清所,首批境內託管清算銀行爲工行、中行和中信銀行。

2)運行監測方面,“南向通”通過在交易、託管、結算、匯兌等各個環節的設計,實現資金閉環管理,並通過交易託管數據報告等方式,強化穿透式監管與監測。內地與香港相關基礎服務機構、境內外投資者應按照交易報告制度有關要求,向中國人民銀行上海總部報送相關數據信息。在跨境資金的流動方面,央行會同外匯管理部門依法對境內投資者開展“南向通”業務的資金匯兌、資金匯出匯入、信息報送等進行監督管理,防範境內投資者通過“南向通”進行違法違規活動。在額度管理方面,央行上海總部掌握“南向通”額度使用情況。

3)境內交易服務提供機構爲央行認可的境內電子交易平臺,目前爲同業拆借中心(交易中心)。“南向通”交易服務初期暫免交易服務費。交易中心有權根據“南向通”交易服務運營情況發佈收費方案。具體交易規則上:

如何參與:符合《通知》要求的境內投資者通過交易中心開展“南向通”相關業務,應根據《全國銀行間同業拆借中心債券通“南向通”業務申請指南》向交易中心提交“南向通”業務申請,並同意由爲其託管債券的境內託管銀行(以下簡稱境內託管行)向交易中心提供結算路徑信息。境內投資者及“南向通”報價商不再符合內地與香港監管機構“南向通”參與要求或失去相關資質的,應及時告知交易中心,交易中心將據此暫停或關閉其“南向通”交易權限。

交易時間:“南向通”交易服務日爲內地銀行間債券市場的交易日。交易服務時間爲內地銀行間債券市場交易時間,具體爲每個交易日北京時間上午9:00-12:00,下午13:30-20:00。

報價、交易及結算幣種:標的債券發行條款中約定的幣種,即票面幣種。

採用請求報價的方式進行交易:交易中心通過交易系統向境內投資者展示“南向通”報價商意向報價信息,境內投資者可查看意向報價信息並向“南向通”報價商發送報價請求。境內投資者的報價請求可一對多發送,即可向一家或多家報價商發送報價請求,並列明交易要素,包括交易方向、債券代碼、券面總額、結算日等。境內投資者可設定請求有效時間,超過請求有效時間,請求自動撤銷。對於收到的報價請求,“南向通”報價商可回覆具名並帶有可成交債券數量、淨價、到期收益率等交易要素的報價回覆,也可選擇不回覆。報價商同樣可設置報價有效時間,超出報價有效時間且未被境內投資者確認的,報價失效。對於收到的報價回覆,境內投資者可在請求及報價有效時間內選擇一筆報價進行確認,其他報價回覆自動失效。報價商可視境外交易平臺功能啓用報價商再確認環節。設置報價商再確認環節的,境內投資者確認報價後,“南向通”報價商再確認成功的,交易達成。未設置報價商再確認環節的,境內投資者確認報價後,交易達成。

境內投資者可爲其他境內投資者提供參與“南向通”交易的輔助服務,具體規則由交易中心另行制定。

北向資金南下需要滿足什麼條件?南向通”投資範圍有哪些?投資額度如何?

目前可參與的主體有哪些?

目前可參與“南向通”的機構暫定爲兩種:

1)中國人民銀行2020年度公開市場業務一級交易商中的41家銀行類金融機構(不含非銀行類金融機構與農村金融機構)。

2)合格境內機構投資者(QDII)和人民幣合格境內機構投資者(RQDII)。

境內投資者的交易對手暫定爲香港金管局制定的“南向通”做市商。

資金使用有哪些約束?

相關資金只可用於債券投資,不得通過“南向通”非法套匯。使用人民幣投資外幣債券的境內投資者,可通過銀行間外匯市場辦理外匯資金兌換和外匯風險對衝業務,投資的債券到期或賣出後境內投資者不再繼續投資的,相關資金應匯回境內並兌換回人民幣。

投資額度

額度方面,“南向通”跨境資金淨流出額上限不超過年度總額度和每日額度。目前,“南向通”年度總額度爲5000億元等值人民幣,每日額度爲200億元等值人民幣。央行會根據跨境資金流動形勢,對“南向通”年度總額度和每日額度進行調整。

投資範圍

“南向通”的可投資範圍是在境外發行,並在香港市場交易流通的債券。起步階段,“南向通”先開通現券交易,且同時涵蓋一二級市場,境內投資者可通過“南向通”參與境外債券的發行認購。從《通知》內容理解來看,“南向通”涵蓋的可交易券種較多,包括離岸人民幣債券、中資外幣債券、離岸港幣債等。不過從交易中心發佈的《交易規則》看,交易中心會在交易系統公佈可交易債券清單,並根據市場情況及境內投資者需求不時予以更新,因此目前尚不確定是否全部券種都會在初期被納入清單。目前香港流通交易的主要券種我們梳理如下:

離岸人民幣債券

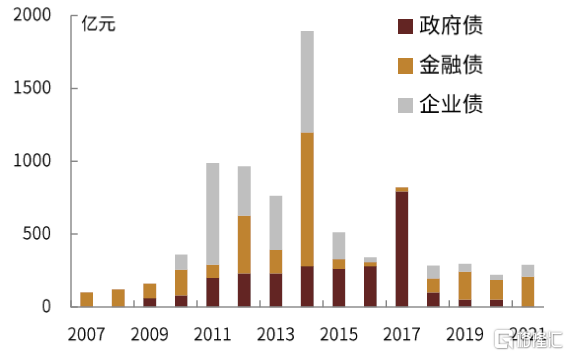

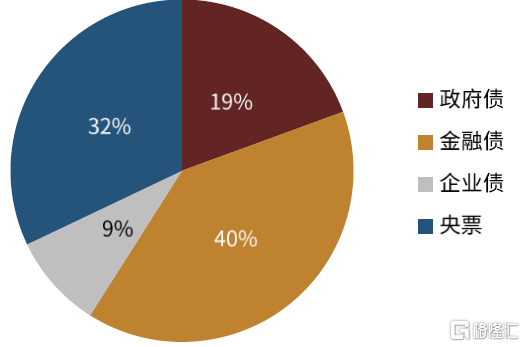

即在港發行上市的人民幣計價債券。截至9月12日,註冊在香港聯交所及香港債務工具中央結算系統的離岸人民幣債券餘額合計2494.48億元,其中政府債券(財政部發行的離岸人民幣國債)合計484.38億元,央行票據800億元,金融債987.25億元,企業債222.85億元。

香港人民幣債券市場的發展始於2007年,中國央行與國家發改委批準政策性銀行和國內商業銀行在港發行以人民幣計價的債券,國開行成爲首家發行此類債券的金融機構。2008年12月和2012年5月,中國政府再次將發行主體範圍擴大至在內地有較多業務的香港企業或金融機構以及境內非金融機構。2010年12月,香港金管局允許香港當地及海外企業在香港發行人民幣債券進行融資。

從歷史發行規模看,2015年後,離岸人民幣債券發行熱情有所走低,近幾年雖有回升,但發行主體多以金融機構爲主(含政策性銀行),企業發行意願相對較弱。目前存量離岸人民幣債券中,企業債券的佔比僅8%。

圖表1:離岸人民幣債券發行規模(不含央票)

資料來源:萬得資訊,中金公司研究部;注:數據截至2021/9/12

圖表2:存量離岸人民幣債券中,企業債佔比僅9%

資料來源:萬得資訊,中金公司研究部;注:數據截至2021/9/12

從投資價值上看,離岸人民幣政府債和金融債的收益率普遍相比境內要更低,從配置角度來講吸引力不高。以2021年6月18日國開最新發行的一期3年期人民幣票據爲例,最終票面定在2.65%,而前一日(6月17日)國開行境內3年期債券續發中標利率爲3.0262%(210202.IB,續發時剩餘期限約2.56年),二者利差將近40bp。企業債則更多取決於評級、發行環境、發行主體等要素,通常來講高等級信用債境內外利差相對不大,以2021年5月25日萬科香港發行的3年期人民幣票據爲例,票面3.45%,而在此之前,4月29日萬科境內發行的3年期中期票據票面則爲3.52%,5月24日(離岸人民幣債券發行前一日)中債估值則在3.42%。評級相對較差、尤其是境內發行相對困難的主體,其離岸發行的人民幣債券成本則往往會高於境內。

離岸港幣債

目前在港交易的港幣債存量規模也相對尚可,據彭博資訊統計,截至9月15日其餘額爲2490.76億港幣。分行業看以政府、金融、地產爲主,其中政府債(含主權債、政府開發銀行債、政府機構債)存量規模1661.37億港幣,銀行發行的港幣債存量規模爲323億港幣,房地產行業發行的港幣債存量規模爲237.54億港幣。

從投資價值上看,離岸港幣債同樣吸引力相對有限,一方面由於存量中多以政府債券爲主,而政府債本身具有低風險、低收益的特徵;另一方面,目前港元利率本身處在低位,所以與境內同主體相比,離岸港幣債票息要相比更低,即便考慮了匯率的轉換(比如通過ccs提前進行鎖匯操作),也存在跟離岸人民幣債同樣的情況,轉換後的票面水平遠低於境內同主體發行的同期限債券。而從交易角度講,離岸港幣債交易活躍度也相對欠缺,且本身由於低利率水平,能進行的波段操作也非常有限。

中資外幣債

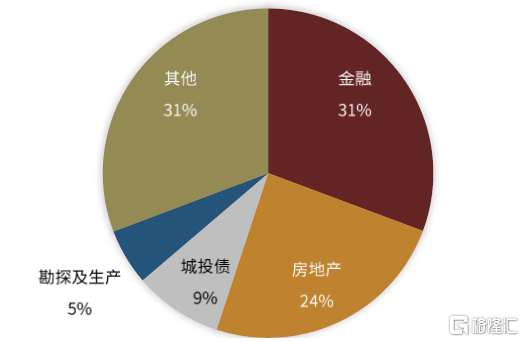

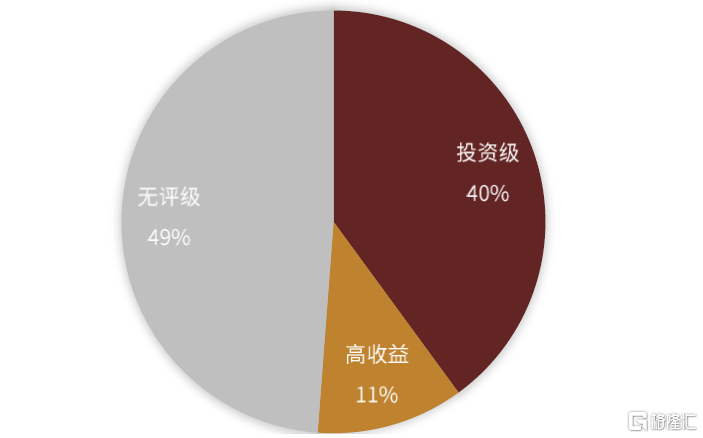

即境內主體在離岸市場發行的外幣計價的債券,也是這次“南向通”開通後投資者最爲關注的品種之一。而中資外幣債中又以美元債爲主。中資美元債發行量從2010年的157億美元增長至2020年的2069億美元。2018年受監管趨嚴、市場調整等因素影響發行量略有下降,2019年以來發行再次放量達到2177億美元,爲歷史最高值。截至2021年8月底,中資美元債(不含CD)存量規模總計8614億美元。中資美元債發行主體行業集中在金融、房地產和城投板塊。截至2021年8月底,中資美元債前三大行業分別爲金融(銀行、金融服務、保險等)、房地產和城投,存量規模分別爲2645、2097和748億美元,佔比分別爲31%、24%和9%,其餘行業佔比均不足8%。評級方面,目前中資美元債已有評級債券以投資級爲主,不過不同行業評級分佈差異較大。截至8月底,中資美元債投資級佔比約40%,高收益和無評級佔比分別約爲11%和49%。投資級佔比高與金融機構、國企等發行人佔比高有關,另外無評級佔比也較高,可能由於部分公司不希望對外披露較多信息或避免公開低評級等。不過不同行業評級分佈有較大不同,如房地產行業高收益佔比較高,而城投、勘探生產、金融等行業投資級佔比較高。

圖表3:中資美元債前三大行業爲金融、地產和城投

資料來源:彭博資訊,中金公司研究部;注:數據截至2021/8/31

圖表4:中資美元債已有評級債券以投資級爲主

資料來源:彭博資訊,中金公司研究部;注:數據截至2021/8/31

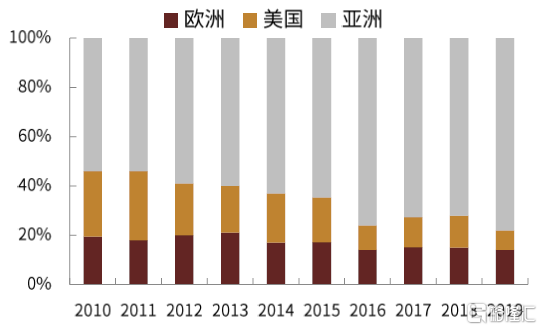

從投資者結構看,近年中資資金在中資美元債市場上佔比逐漸提升。據Bond Rader監測數據,2010年亞洲投資者佔比約55%,2019年亞洲投資者佔比約80%,其中多數爲中資資金。中資資金在中資美元債市場上佔比上升主要與居民儲蓄、外幣存款提升、資管機構發展等因素相關。這部分資金對中資發行人較爲熟悉,因此投資境外時多傾向於投資中資美元債。

圖表5:中資美元債參與者集中在亞洲

資料來源:Bond Radar,中金公司研究部;注:數據截至2019/12/31

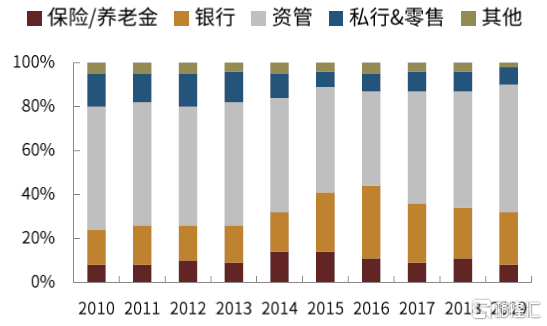

圖表6:中資新發美元債投資者結構

資料來源:Bond Radar,中金公司研究部;注:數據截至2019/12/31

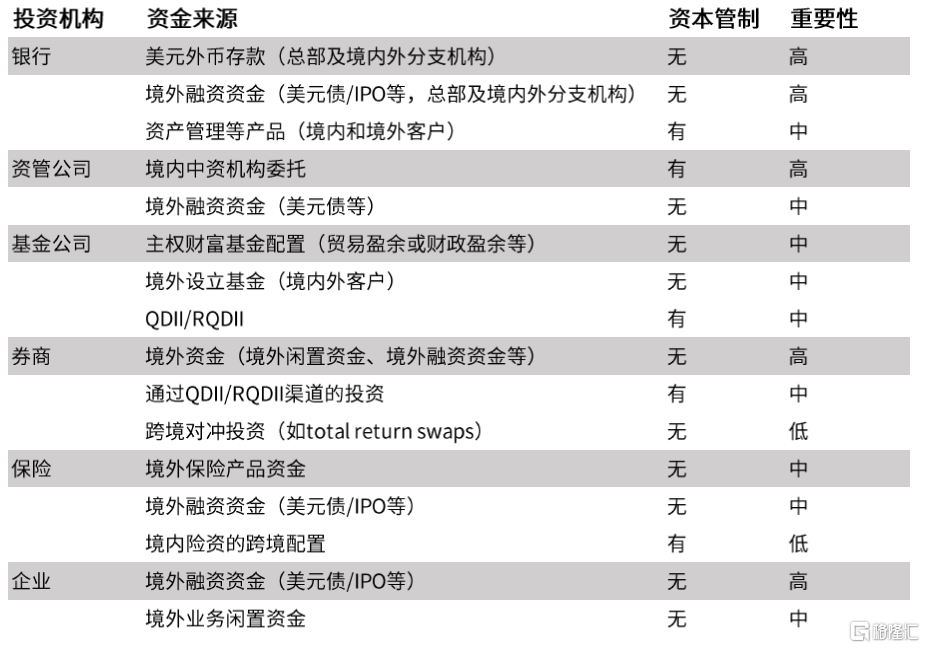

具體來看,中資美元債市場的主要中資投資者包括銀行、四大不良資產管理公司、基金公司、中資券商、中資保險資管及企業等。中資銀行積累的較大規模外幣存款以及其外幣資金投資不受資本管控有效支撐了其對美元債的需求,尤其高評級債券和金融機構債券。資管機構資金體量不容忽視,部分資管公司通過發行高評級債券投資高收益債券實現套利,可能加大需求。

圖表7:中資美元債市場的主要中資機構投資者類型

資料來源:Invesco,中金公司研究部

投資價值上看,中資美元債的吸引力要明顯高於離岸人民幣和離岸港幣債,尤其是高收益債層面,較境內存在一定的溢價,因此對境內機構吸引力強。而這種境內外溢價的成因主要有四方面。首先,從結構上講,境外高收益債通常存在結構性次級問題,使得境外債權人劣後於境內債權人,此外在部分發行結構如維好結構下境外債權人並不獲得與境內主體同等的保障,因此需要更高風險溢價。其次,境外美元債利率基準主要對標美債利率,由於境外高收益債市場有較爲詳盡的違約歷史可循,中資美元債定價中也會進行參照;而境內外評級方法論的部分差異可能使得定價不同,且境外評級區分度更高、評級敏感性更強,使得定價通常更充分更早反映信用風險。第三,境外由於有境外資金和中資資金等多方參與,可能受不同投資者風險偏好和需求影響,使得債券流動性和投資者所要求的風險溢價水平與境內產生不同。最後,由於部分低資質發行人境內債券定價可能並非市場化定價,實際成本可能高於發行利率,因此境內債券利率可能被低估而造成境外較境內存在溢價。

“南向通”起航:功在當下,利在長遠

雙向聯通標誌着債券市場對外開放形成完整閉環,資金迎進來的同時鼓勵資金流出去,有助於匯率穩定,助推人民幣國際化

“南向通”起航意味着我國債券市場對外開放的完整閉環正式達成,真正實現了“互聯互通”。自2017年債券“北向通”正式啓動後,境外機構參與我國債券市場的深度和廣度不斷提高。截至2021年二季度末,境外機構持有境內人民幣債券餘額3.84萬億元,自2017年起年均增速超過40%。“北向通”的開放使越來越多的國際投資者認識並參與到中國債券市場,豐富了國際投資者的工具箱,同時也爲中國帶來了可觀的資金流入,提升了人民幣的國際地位。而此次“南向通”的打通,標誌着政策層面不僅只是單向的希望資金流進來,也在鼓勵境內資金走出去,一定程度上打消了部分投資者對中國實施所謂的“跨境資金流通管制”的固有偏見和擔憂,彰顯了我國金融市場對外開放的真誠和自信,有助於人民幣國際認可度的進一步提高,助推人民幣國際化。此外,“南向通”開啓也利於消化境內“過剩”的美元,美元流動性有了更多出口,一定程度上可以對衝資本和金融賬戶項下資金的持續淨流入,對穩匯率起到調節作用。

爲境內投資者提供國際化舞臺和發展機遇,進一步豐富境內投資者的資產配置工具箱

伴隨經濟全球化以及中國金融市場的高速發展和建設,不僅是境外機構投資境內金融產品的熱情走高,境內機構配置海外資產的訴求同樣也在提升。“南向通”開通之前,境內資金主要依託QDII、RQDII、券商TRS的路徑“走出去”,前兩個途徑分別受額度限制和央行宏觀審慎管控,後一個途徑則受限於券商資產負債表規模。QDII模式下,合格投資者需向外管局提交系列文件申請投資額度(含新增額度),外管局對投資額度實行餘額管理,合格投資者境外投資淨匯出額(含外匯及人民幣資金)不得超過經批準的投資額度。同樣爲了應對去年人民幣持續升值的壓力,2020年9月以來,外管局累計發放多輪QDII額度,截至今年6月底QDII額度已升至1473.19億美元。RQDII模式下,取得國務院金融監督管理結構許可的境內金融機構,可以以自有人民幣資金或募集境內機構和個人人民幣資金,投資於境外金融市場的人民幣計價產品(相比於QDII而言,約束只能投境外人民幣資產)。中國人民銀行會根據跨境資金流動形勢、離岸人民幣市場流動性及人民幣產品發展情況等因素對人民幣合格投資者境外投資實施宏觀審慎管理。“南向通”開通爲境內投資者投資境外資產增添了新的途徑,對QDII和RQDII起到有效補充,進一步便捷了境內投資者對全球大類資產的佈局,爲境內投資者提供新的國際化發展機遇。

這種境外資產的佈局不單侷限於投資券種的豐富,還包括投資策略的擴充,比如境內投資者可以基於同一主體境內外收益率之間的利差,採取利差收斂的相對交易策略等。此外值得注意的是,香港交易的債券存在做空機制,即在價格高位先借入債券賣出,在價格低位時再從市場買回債券返還券商。通常在利率上行通道、板塊/個券信用風險衝擊等情況下可能會出現做空,做空標的多爲流動性相對較好的個券。不過由於存在做空機制,部分債券價格波動較大,對於流動性較好、存量債券較多的部分個券,在負面事件/情緒下可能被做空,導致價格短時間內較快下跌,投資者需要做好一定的心理預期。

雙邊市場聯動性增強,有利於進一步提高債券市場價格發現功能

“南向通”可以更有效的鏈接境內外兩個市場,境內資金涌入可以爲香港債券市場注入更多的流動性,同時也使境內外投資者羣體更爲統一。統一的投資羣體也更有利於債券市場發揮其價格發現功能。以中資美元債市場爲例,在“南向通”開通之前,中資資金來源主要爲外幣存款,我們預計“南向通”開通後,中資機構對在中資美元債市場的參與深度和廣度有望進一步提高,尤其是過去外幣存款相對較少的機構,可以轉爲通過人民幣換匯的形式,直接參與進中資美元債市場。而隨着中資機構進一步參與到中資境外債券市場,一方面可以爲市場提供更多流動性與配置需求,增加中資定價話語權,另一方面也加大了境內外聯動的可能。相對於境外機構而言,境內投資者對境內發行主體的經營情況的信用風險狀況更爲了解,因此對信用風險的定價也更爲客觀和理性,很少會受外圍突發情況(比如突發美元荒等)影響而恐慌性拋盤。隨着境內投資者參與度日漸提升,我們認爲中資美元債的信用定價將更趨公平合理,與境內同類信用債間的利差也會趨向於收斂。此外,目前海外債券整體的評級邏輯和框架相比國內更爲規範和標準,評級分佈也相對更合理。因此在境內投資者逐步加深對離岸債券市場參與度的過程中,也會潛移默化的接觸並接受到海外債券市場的評級及定價邏輯,反過來也有助於境內評級發展更加規範、合理,同時有助於境內債券市場、尤其是信用債市場良性健康的發展。

有助於拓寬境內實體海外融資渠道,降低海外融資成本

“南向通”開通後,一方面,境內資金南下可以活躍香港債券市場流動性,而二級交易活躍度的提升則可以進一步帶動一級市場的繁榮;另一方面,此次一級市場同樣進行了聯通,即便不通過二級交易,境內機構投資者也可以參與到離岸人民幣債、港幣債、及中資外幣債的一級認購當中,進而吸引更多境內主體選擇在離岸市場發行債券融資。同時境內外聯動背景下,更爲公允的信用定價還可以有效降低境內主體境外融資的成本,更好的實現金融服務實體。

促進香港債券市場多元化發展,提升其世界金融中心的重要地位和作用

“南向通”不僅給境內投資者帶來更多國際化機遇,對於香港債券市場以及香港金融機構而言也有諸多助益。香港債券市場多元化發展可以進一步穩固並提升香港作爲國際金融中心之一的重要地位,有利於鞏固香港聯接內地與世界市場的橋頭堡與樞紐地位,助力香港融入國家發展大局,維護香港的長期繁榮穩定。而隨着中國經濟蓬勃的發展,境內投資者全球化資產佈局的訴求只會越來越高,進而資金南下的需求也會不斷走高,未來不僅是“南向通”,包括“跨境理財通”、“港股通”等的流入都可能逐漸攀升。而在這一過程中,香港金融機構具備本土優勢,可以有效的幫助境內投資者更好的瞭解、進入香港金融市場,相對應的,“南向通”等互聯互通也可能成爲香港金融機構新的業務增長點。

More Content