本文來自:平安研究,作者:陳建文 劉永來

摘要

鈉離子電池商業化進程加速,材料體系差異較大:近期以寧德時代和中科海鈉為代表的企業開始佈局鈉離子電池,有望推動鈉離子電池的商業化進程。鈉離子電池的商業化對於電池材料的各個組成部分都有不同程度的影響,尤其是以正極材料和集流體的改變最為顯著,正極材料體系的變化又會對有色金屬和碳酸鈉等行業形成影響,正負極均採用鋁箔預計會促進鋁箔的需求量快速提升,而正極材料的變化預計會提升碳酸鈉的需求。

正極材料體系尚未確定,錳和鐵值得關注:目前鈉離子電池尚處於產業化的前期階段,其中正極技術路線分化明顯,層狀過渡金屬氧化物、陰離子化合物和普魯士藍類化合物均有采用。短期內由於鈉離子電池產業化程度較低,鈉離子電池材料成本的優勢並沒有提到充分體現。預計未來通過正極材料的改性,鈉離子電池性能有望繼續提高,正極材料成熟度有望顯著提升,同時通過生產規模化,鈉離子正極材料成本將出現較大的下降。我們認為由於三大正極材料體系都需包含可變價的過渡金屬,未來鈉離子電池產業發展對過渡金屬需求的推動較為明確,其中資源較豐富的錳和鐵尤其值得關注。

鈉離子電池將促進電池鋁箔需求增長:由於鈉離子不會與鋁形成合金,因此鈉離子電池的正負極的集流體均可以使用成本更低的鋁箔。根據中科海鈉,相比鋰離子電池,由於正負極集流體採用鋁箔,鈉離子電池中集流體成本佔比僅為4%,遠低於鋰離子電池的13%。未來鈉離子電池發展將極大推升電池鋁箔需求,預計鈉離子電池鋁箔2025年的潛在市場需求可達20萬噸。

鈉離子電池預計將促進純鹼的需求增長:目前碳酸鋰價格大約在8-9萬元/噸,碳酸鈉價格僅為2000元/噸,約為碳酸鋰價格的1/40-1/50。通過不同正極材料的工作電壓和首次放電容量可以容易地得到正極材料的能量密度,以此來粗略估算鈉離子電池商業化之後新增的純鹼需求,根據不同的正極材料體系(未考慮電解質中的鈉離子),2025年250GW/h的電池市場空間對應大約14-72萬噸電池級碳酸鈉新增需求。

投資建議:鈉離子電池跟鋰離子電池相比具有較大的成本優勢,但由於鈉離子電池本身能量密度較低且提升空間有限,因此在行業內更多地扮演新能源細分領域替代者的角色,有望率先在對能量密度要求不高、成本敏感性較強的儲能、低速交通工具以及部分低續航乘用車領域實現替代和應用。上游原材料方面,商業化之後有望拉動鋁箔和純鹼的需求增長,我們建議關注鋁箔和純鹼這兩個領域及領域內的龍頭企業。

風險提示:1)鈉離子電池技術進步或成本下降不及預期的風險;2)企業推廣力度不及預期的風險;3)儲能、低速車市場發展不及預期的風險。

01

鈉離子電池有望獲得快速發展

1.1 鋰鈉同族,物化性質有類似之處

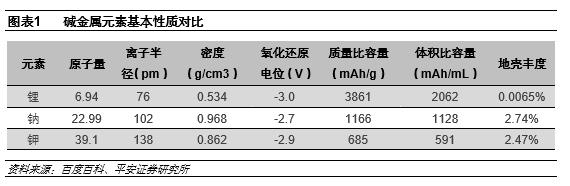

近期以寧德時代和中科海鈉為代表的企業開始佈局鈉離子電池,有望推動鈉離子電池的商業化進程。鋰、鈉、鉀同屬於元素週期表ⅠA族鹼金屬元素,在物理和化學性質方面有相似之處,理論上都可以作為二次電池的金屬離子載體。鋰的離子半徑更小、標準電勢更高、比容量遠遠高於鈉和鉀,因此在二次電池方面得到了更早以及更廣泛的應用。但鋰資源的全球儲量有限,隨着新能源汽車的發展對電池的需求大幅上升,資源端的瓶頸逐漸顯現,由此帶來的鋰鹽供需的週期性波動對電池企業和主機廠的經營造成負面影響,因此行業內部加快了對資源儲備更加豐富、成本更低的電池體系的研究和量產進程,鈉作為鋰的替代品的角色出現,在電池領域得到越來越廣泛的關注。

1.2 鈉離子電池的性能和材料體系與鋰離子電池有較大的不同

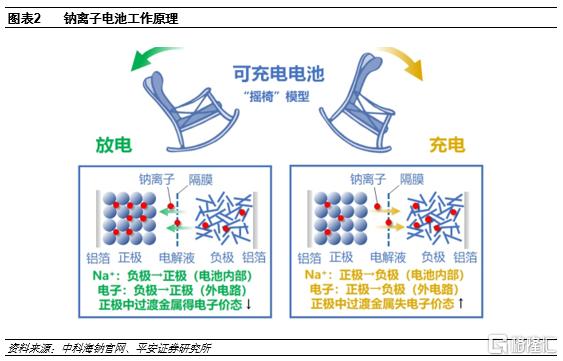

鈉離子電池與鋰離子電池工作原理類似,與其他二次電池相似,鈉離子電池也遵循脱嵌式的工作原理,在充電過程中,鈉離子從正極脱出並嵌入負極,嵌入負極的鈉離子越多,充電容量越高;放電時過程相反,回到正極的鈉離子越多,放電容量越高。

能量密度弱於鋰電,強於鉛酸。在能量密度方面,鈉離子電池的電芯能量密度為100-160Wh/kg,這一水平遠高於鉛酸電池的30-50Wh/kg,與磷酸鐵鋰電池的120-200Wh/kg相比也有重疊的範圍。而當前量產的三元電池的電芯能量密度普遍在200Wh/kg以上,高鎳體系甚至超過250Wh/kg,對於鈉電池的領先優勢比較顯著。在循環壽命方面,鈉電池在3000次以上,這一水平也同樣遠遠超出鉛酸電池的300次左右。因此,僅從能量密度和循環壽命考慮,鈉電池有望首先替代鉛酸和磷酸鐵鋰電池主打的啟停、低速電動車、儲能等市場,但較難應用於電動汽車和消費電子等領域,在這兩大領域鋰電仍將是主流選擇。

安全性高,高低温性能優異。鈉離子電池的內阻比鋰電池高,在短路的情況下瞬時發熱量少,温升較低,熱失控温度高於鋰電池,具備更高的安全性。因此針對過充過放、短路、針刺、擠壓等測試,鈉電池能夠做到不起火、不爆炸。另一方面,鈉離子電池可以在-40℃到80℃的温度區間正常工作,-20℃的環境下容量保持率接近90%,高低温性能優於其他二次電池。

倍率性能好,快充具備優勢。依賴於開放式3D結構,鈉離子電池具有較好的倍率性能,能夠適應響應型儲能和規模供電,是鈉電在儲能領域應用的又一大優勢。在快充能力方面,鈉離子電池的充電時間只需要10分鐘左右,相比較而言,目前量產的三元鋰電池即使是在直流快充的加持下,將電量從20%充至80%通常需要30分鐘的時間,磷酸鐵鋰需要45分鐘左右。

繼相關企業佈局鈉離子電池的研發和商業化之後,工信部近期也表示:有關部門將支持鈉離子電池加速創新成果轉化,支持先進產品量產能力建設。同時,根據產業發展進程適時完善有關產品目錄,促進性能優異、符合條件的鈉離子電池在新能源電站、交通工具、通信基站等領域加快應用;通過產學研協同創新,推動鈉離子電池全面商業化。這意味着鈉離子電池有望迎來國家政策支持,商業化進程有望獲得政策助力。

根據當前的研究進展,鈉離子電池的商業化對於電池材料的各個組成部分都有不同程度的影響,尤其是以正極材料和集流體的改變最為顯著,正極材料體系的變化又會對有色金屬和碳酸鈉等行業形成影響,正負極均採用鋁箔預計會促進鋁箔的需求量快速提升,而正極材料的變化預計會提升碳酸鈉的需求;其次是負極材料,隔膜和電解液等材料影響較小,具體來看:

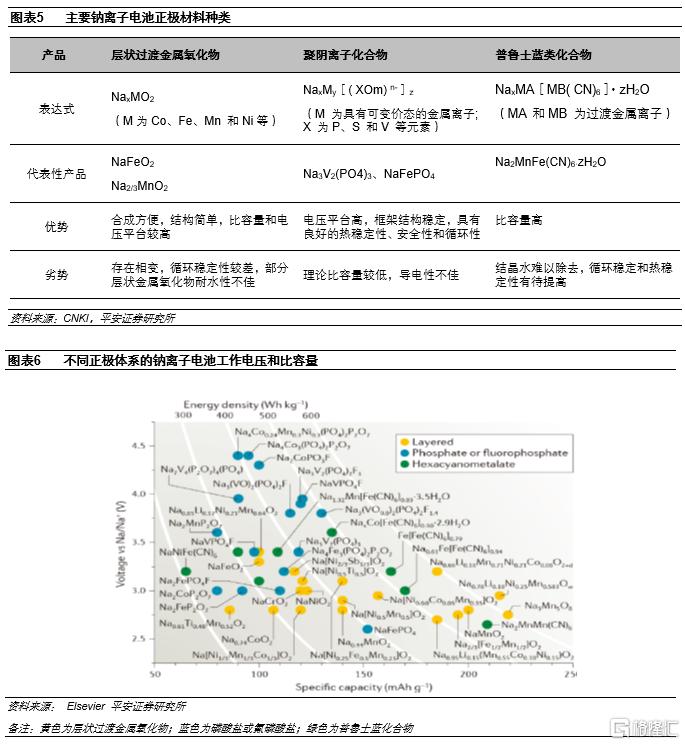

正極材料:有目前的三元體系鋰鹽或者磷酸鐵鋰改為層狀過渡金屬氧化物、聚陰離子化合物或普魯士藍類化合物。

負極材料:不同於鋰離子電池的石墨系負極材料,鈉離子電池負極材料一般為硬碳、軟碳、複合碳等無定形碳材料。

電解液:鈉離子電池電解質鹽一般為NaPF6,電解液合成方法與LiPF6基本相同,但電解液鹽濃度會更低;溶劑一般為EC、DMC、EMC、DEC和PC等溶劑組成的二元或多元混合溶劑體系。由於原材料的原因,鈉離子電池電解液規模化供應後與鋰離子電池相比成本會更低。

隔膜:目前常用的隔膜主要為PP、PE、PP/PE以及PP/PE/PP隔膜、陶瓷隔膜、塗膠隔膜等。目前規模化生產的隔膜孔徑均遠大於鈉離子的溶化劑半徑,滿足鈉離子電池的使用需求。

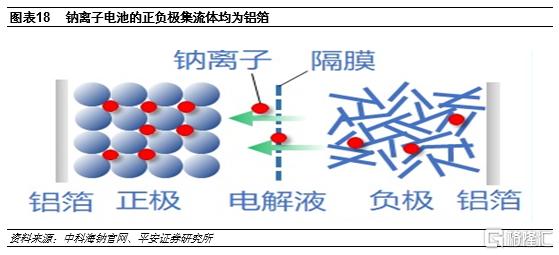

集流體:鋰離子電池負極只能使用銅箔,而鈉離子電池負極可以使用鋁箔作為集流體。

極耳:鈉離子電池正負極均可以使用鋁極耳,相比較鋰離子電池的銅鍍鎳極耳或鎳極耳成本有所降低;且鋁極耳焊接工藝更簡單,也可以降低部分製造成本。

02

正極材料:三大材料脱穎而出,過渡金屬預計受益

2.1正極對鈉離子電池容量影響大,三類正極材料脱穎而出

與鋰離子電池相似,目前鈉離子電池的性能和正負極關係較大,其中作為鈉離子電池負極硬碳比容量可達到350 mAh·g−1,為此,現階段影響鈉離子電池性能主要環節在於正極材料。

和鋰離子相比,鈉離子半徑和原子質量較大,離子擴散較難,理論容量和反應動力學特徵較為遜色。具體表現為鈉離子電池在電極嵌脱難度較大,速度較為緩慢,且較容易導致正極材料的形態破壞,從而對鈉離子電池比容量、壽命、安全性能均產生重要影響。

和鋰離子電池正極技術路線基本確定不同,目前鈉離子電池相關的正極材料超100種,技術路線尚處於演進中。根據成分,主流鈉離子電池正極材料可分為過渡金屬氧化物、聚陰離子化合物和普魯士藍類化合物體系,其中過渡金屬氧化物根據微觀結構又可分為層狀金屬氧化物和隧道型過渡金屬氧化物,因隧道型氧化物初始鈉離子含量低,市場關注較少。目前鈉離子電池三類正極材料各有優劣,預計未來鈉離子三大正極材料的競爭將持續。

2.2三大正極材料各存短板,改性大幅提升性能

目前主流的過渡金屬氧化物、聚陰離子化合物和普魯士藍類化合物材料還處於持續研發以及產業化的過程中,三種材料在比容量、導電、循環等電化學性能上各有優劣,通常可通過改性揚長避短。

(1) 過渡金屬氧化物:比容量突出,但穩定性較差

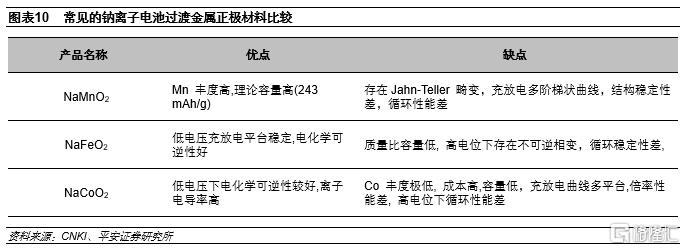

(NaxMO2( 0<x≤1,M為過渡金屬元素))是由過渡金屬氧化物構成,涉及的可變價過渡金屬主要有釩(V)、鉻(Cr)、錳(Mn)、鐵(Fe)、鈷(Co)、鎳(Ni)和銅(Cu),其中又以資源較為豐富的錳和鐵的使用最為普遍。

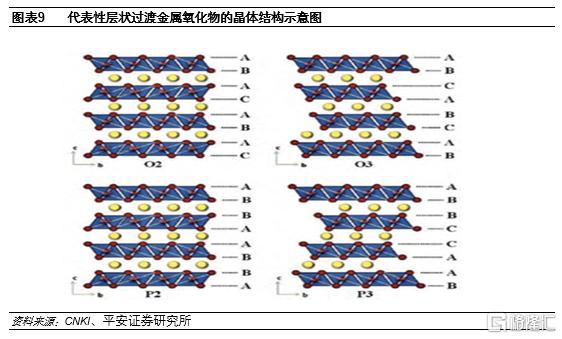

根據鈉含量高低以及晶體結構,過渡金屬氧化物正極分為層狀過渡金屬氧化物和隧道型過渡金屬氧化物,後者穩定性較好,但比容量低,市場關注度較低。層狀過渡金屬氧化物由MO6八面體分層排列而成,鈉離子位於八面體構成多層結構的層間。根據鈉離子排列的相對位置,層狀過渡金屬氧化物正極分為P型和O型,並於O3型和P2為主。

儘管層狀過渡金屬氧化物鈉離子電池比容量較高,但由於鈉鋰子在嵌脱過程中,層狀過渡金屬易發生結構變化或相轉變,導致電池循環衰減,為此,提高穩定性正極材料穩定性意義重大。目前對層狀過渡金屬氧化物正極的改性主要通過引入活性或惰性元素參雜或取代方式,這可達到減少電池運行中層狀過渡金屬正極材料結構的改變程度,提高材料導電性的效果。常用的參雜元素多為+1到+4價元素,如銅、氧化鋁、二氧化化鈦等。

(2)聚陰離子化合物:穩定性好,比容量較低

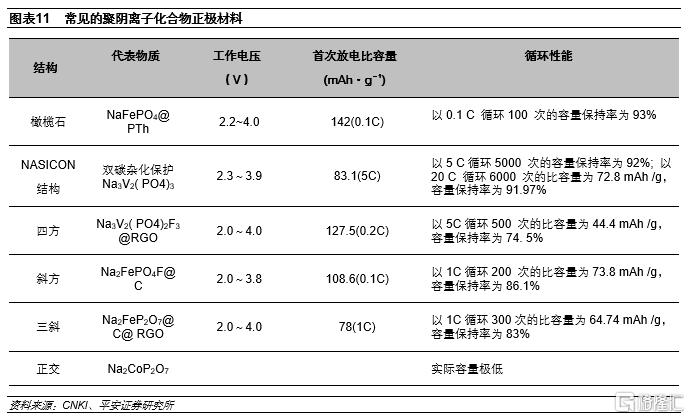

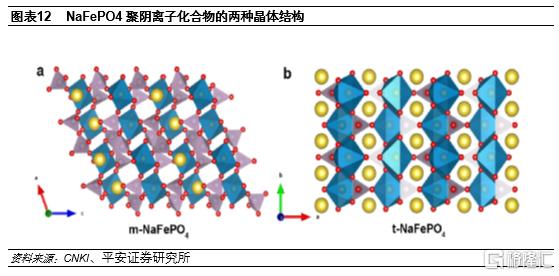

聚陰離子化合物正極材料(表達式NaxMy[( XOm) n-]z( M 為具有可變價態的金屬離子; X 為P、S 和V 等元素))是由鈉、過渡金屬以及陰離子構成。其中過渡金屬主要有鐵、釩、鈷等,而陰離子主要包括磷酸根、焦磷酸根、氟磷酸根和硫酸根。

聚陰離子化合物正極材料中陰離子結構單元通過強共價鍵連成的三維網絡結構,結構穩定性好,十分有利於鈉離子的嵌脱,具有電壓平台高,良好的熱穩定性和結構穩定性,但也存在比容量較低和導電性偏低的缺點。

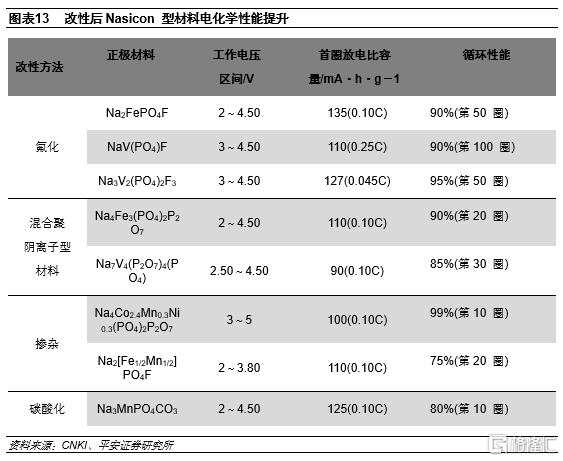

針對比容量和導電性低的問題,聚陰離子化合物正極目前主要通過碳材料包覆、氟化、參雜、不同陰離子集團混搭、尺寸納米化及形成多孔結構等方式改性。如Nasicon陰離子化合物正極經過改性後,比容量和導電性有較大提升。

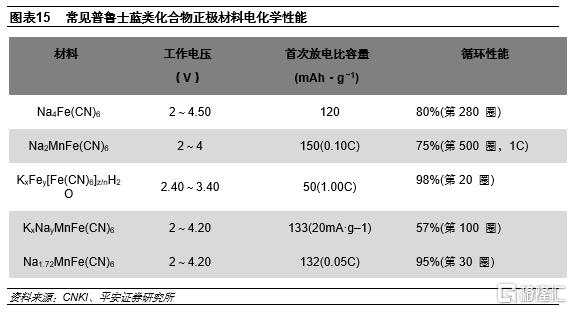

(3)普魯士藍類化合物:比容量較高,穩定性存短板

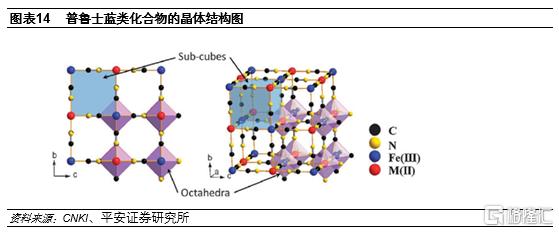

普魯士藍類化合物(表達式NaxMA[MB( CN)6]·zH2O( MA 和MB 為過渡金屬離子))是由鈉、過渡金屬和氰根構成的化合物。普魯士藍化合物正極材料擁有面心立方晶體結構,過渡金屬離子與氰根離子形成六配位,鈉離子處於三維通道結構和配位孔隙中,為可逆嵌脱提供了良好的遷移通道。

普魯士藍類化合物正極材料具有較高的比能量,但晶體骨架中存在較多的空位和大量結晶水,可能在電池循環過程中發生結構坍塌或晶體水與鈉離子競爭,削弱正極材料穩定性和循環性能。為了克服普魯士藍類化合物的缺陷。目前普魯士藍類化合物正極材料改進的方法有采用納米結構、表面包覆、金屬元素參雜、改進合成工藝降低配位水和空位等。

2.3產業化推動正極材料的成熟提高及成本下降,過渡金屬受益較確定

目前鈉離子電池尚處於產業化的前期階段,全球主要的鈉離子電池研發和生產企業電池體系各具特點,其中正極技術路線分化明顯,層狀過渡金屬氧化物、陰離子化合物和普魯士藍類化合物均有采用。短期內由於鈉離子電池產業化程度較低,鈉離子電池材料成本的優勢並沒有提到充分體現。預計未來通過正極材料的改性,鈉離子電池性能有望繼續提高,正極材料成熟度有望顯著提升,同時通過生產規模化,鈉離子正極材料成本將出現較大的下降。

我們認為由於三大正極材料體系都需包含可變價的過渡金屬,未來鈉離子電池產業發展對過渡金屬需求的推動較為明確,其中資源較豐富的錳和鐵尤其值得關注。

03

鈉離子電池將促進電池鋁箔需求增長

3.1 鋁箔獨佔鈉電池集流體,性能要求預計與鋰電鋁箔接近

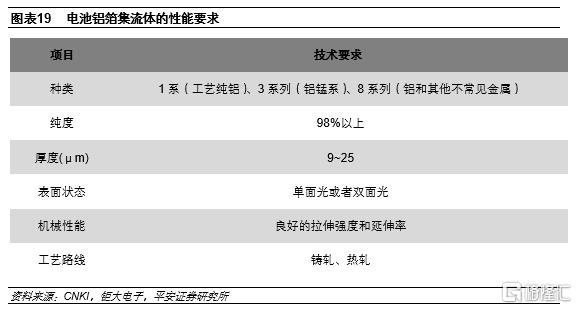

電池集流體是將電池活性物質產生的電流彙集起來,以產生更大的輸出電流的電池部件,此外它還充當電池活性材料的載體,對電池的性能有較大影響。目前鋰電池的正負極的集流體分別是鋁箔和銅箔。由於鈉離子不會與鋁形成合金,因此鈉離子電池的正負極的集流體均可以使用成本更低的鋁箔。根據中科海鈉,相比鋰離子電池,由於正負極集流體採用鋁箔,鈉離子電池中集流體成本佔比僅為4%,遠低於鋰離子電池的13%。

我們判斷,鈉離子電池集流體鋁箔與鋰電池基本相同,性能要求基本接近。相比普通的鋁箔,作為電池集流體鋁箔要求較高,其中厚度要求控制在10~50微米,部分電池廠甚至使用8微米的鋁箔。同時電池集流體還要求具有較低的粗糙度、更好的導電性、拉伸強度、伸長率,此外對產品的一致性和穩定性也有較高的要求。因此,電池鋁箔對設備和工藝的要求較高,具有一定的進入壁壘。

3.2 鈉離子電池推升電池鋁箔需求增長,龍頭企業具先發優勢

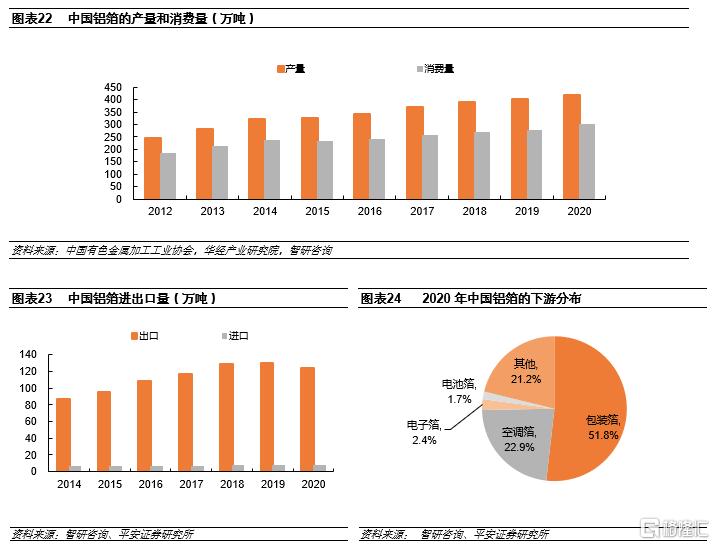

中國是全球鋁箔產銷大國,鋁箔產品齊全,具備完整的產業鏈,為電池鋁箔的生產奠定了良好的基礎。根據中國有色金屬加工協會,2020年中國鋁箔產量415萬噸,同時中國也是鋁箔的出口大國,2020年向全球各地出口鋁箔123萬噸。在國內需求方面,2020年中國鋁箔的需求接近300萬噸,應用領域分佈在包裝、空調、電子、電池等領域。

在電池鋁箔附加值較高的產品,中國也取得了長足進展,2020年電池鋁箔(主要是鋰電鋁箔)的產量達到7萬噸,湧現了鼎勝新材、南山鋁業為代表的電池鋁箔龍頭企業。由於鈉離子電池鋁箔性能要求和鋰離子電池接近,並且擁有較高的技術門檻。我們認為電池鋁箔龍頭企業將受益未來鈉離子電池發展,繼續擁有先發優勢。

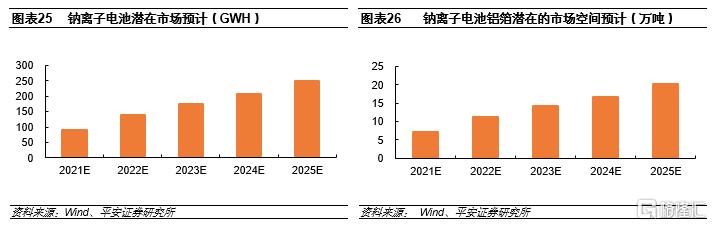

未來鈉離子電池發展將極大推升電池鋁箔需求。根據平安電新組預測,在儲能、低速交通工具和部分低續航電動汽車領域實現替代下,2025年鈉離子電池的潛在的市場容量約為250GWH。目前鋰電池鋁箔的單位用量300~700噸/GWH,由於鈉電池和鋰電池鋁箔較為接近,且正負極集流體均採用鋁箔,我們按800噸/GWH測算,則鈉離子電池鋁箔2025年的潛在市場需求可達20萬噸。

04

鈉離子電池預計將促進純鹼的需求增長

鈉離子電池的商業化對正極材料上游的有色金屬和化工產品影響很大,但是由於目前採用哪種正極材料體系還沒有定論,所以最終的影響帶有一定的不確定性,例如若商業化以後採用聚陰離子體系和普魯士藍體系的正極材料,則有可能會對磷酸等磷化工產品或者氰化物起到一定的市場驅動作用。

唯一確定的是正極材料不論採用哪種體系,鈉元素一定有其來源,目前實驗室中合成鈉離子電池用正極材料,鈉的來源十分廣泛,包括碳酸鈉、碳酸氫鈉、醋酸鈉、草酸鈉、檸檬酸鈉、硝酸鈉、氫氧化鈉甚至偶見關於金屬鈉的討論,但是大規模工業生產對於成本、工藝安全性、酸鹼性都有一定的要求,我們認為最有可能成為工業生產原料的還是碳酸鈉(即純鹼),其他材料因為成本、安全性或物化指標的原因,或多或少存在一定的缺陷(當然也不排除通過技術手段可以解決上述問題)。

4.1鈉離子電池有望成為碳酸鈉(純鹼)的新興應用領域

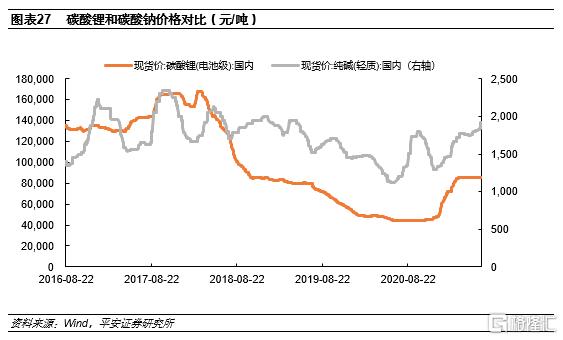

碳酸鈉價格遠低於碳酸鋰是鈉離子電池成本競爭力的主要原因之一,目前碳酸鋰價格大約在8-9萬元/噸,碳酸鈉價格僅為2000元/噸,約為碳酸鋰價格的1/40-1/50;此外正極材料的金屬元素、負極材料和電解液等預計也具有一定的成本優勢。根據中科海鈉官網數據,使用NaCuFeMnO/軟碳體系的鈉電池的正極材料成本僅為磷酸鐵鋰/石墨體系的鋰電池正極材料成本的40%,而電池總的材料成本較後者降低30%-40%。

根據平安證券電新組前期發佈的報吿《巨頭入場搖旗“鈉”喊,技術路線面臨分化》,鈉離子電池有望率先在對能量密度要求不高、成本敏感性較強的儲能、低速交通工具以及部分低續航乘用車領域實現替代和應用。暫不考慮電池系統層面的改進(如鋰鈉混搭)對應用場景的拓展,2019年全球儲能、兩輪車和A00車型裝機量分別為14/28/4.6GWh,預計到2025年三種場景下的電池裝機量分別為180/39/31GWh,對應2025年鈉離子電池潛在市場空間為250GWh。

通過不同正極材料的工作電壓和首次放電容量可以容易地得到正極材料的能量密度,以此來粗略估算鈉離子電池商業化之後新增的純鹼需求,如下表所示,根據不同的正極材料體系(未考慮電解質中的鈉離子),2025年250GW/h的電池市場空間對應大約14-72萬噸電池級碳酸鈉新增需求。需要指出的是,正極材料的工作電壓受到不同負極材料和電解質的影響,同時由於存在循環衰減,首次放電容量往往也大於電芯全生命週期的平均放電容量,因此我們的計算結果與實際的情況存在少量的差距。

4.2充足的純鹼資源為鈉離子電池的發展提供必要條件

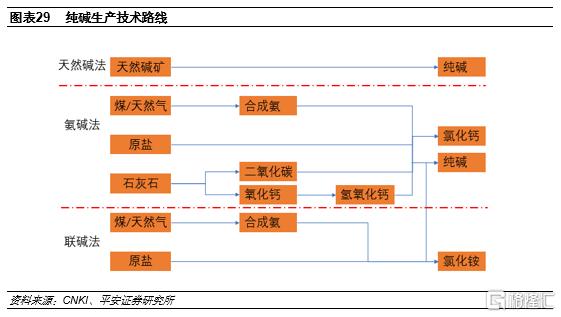

純鹼是常用的大宗化工原料之一,技術路線成熟,純鹼的生產工藝主要有天然鹼法、氨鹼法與聯鹼法,三種生產工藝在國內的產能佔比分別為6%、45%和49%。天然鹼法的生產原料主要是天然鹼礦,生產工藝簡單,成本低,我國天然鹼法生產主要集中在河南和內蒙古。氨鹼法最早為比利時人索爾維研發,目前仍是我國純鹼的生產工藝之一,但是三廢排放較大。聯鹼法是我國化學工業的先驅侯德榜博士發明,目前已經成為我國佔比最高的純鹼生產工藝。

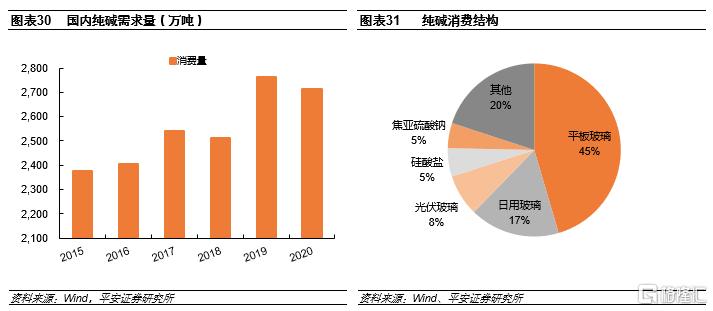

純鹼的消費主要是玻璃領域,其中平板玻璃、日用玻璃和光伏玻璃分別佔比45%、17%和8%。雖然鈉離子電池預計會給純鹼帶來新型的消費領域,但是相對於近3000萬噸的年消費量微乎其微,因此鈉離子電池用的純鹼會是純鹼市場的價格接受者而非主導者,純鹼價格受玻璃行業主導的定價機制預計不會發生大的變化。

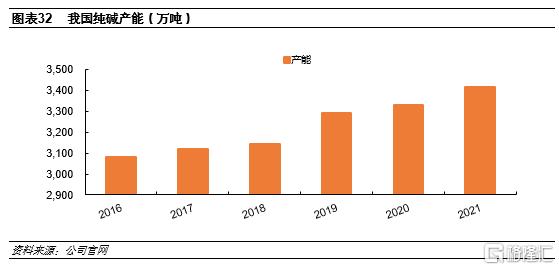

國內充足的純鹼產能為鈉離子電池的發展提供了必要的先決條件,截止2021年8月份,我國的純鹼產能已經達到3400多萬噸,約佔全球的50%左右,整體開工率大約在80-90%區間,純鹼主要在國內銷售,每年大約有100多萬噸的出口量。

05

重點公司介紹

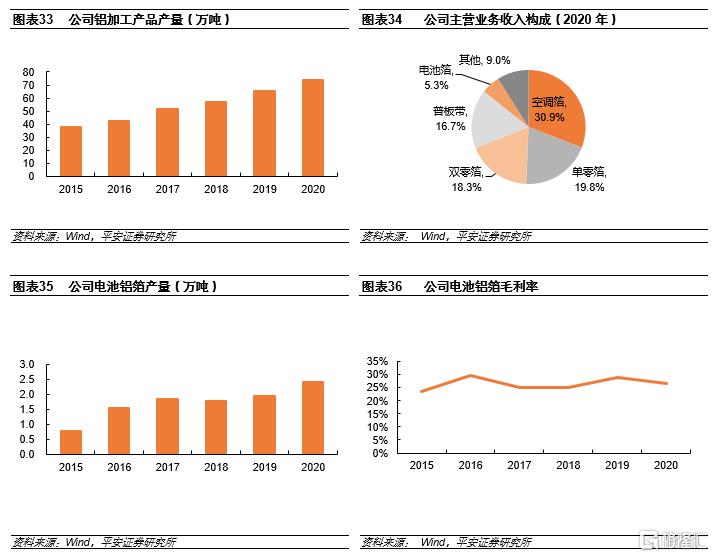

5.1鼎勝新材:率先切入電池鋁箔,客户基礎良好

公司從事鋁板帶箔的研發和生產,鋁箔規模位居前列。公司主要產品有空調箔、單零箔、雙零箔、鋁板帶、新能源電池箔等,廣泛應用於綠色包裝、家用、家電、鋰電池、交通運輸、建築裝飾等多個領域。截止2020年底,公司擁有鋁箔產能約89萬噸,主要分佈在公司鎮江本部、子公司五星鋁業和杭州鼎福鋁業公司。2019年底隨着對聯晟新材收購完成,公司新增較多的鋁卷產能。

公司在行業內率先切入電池鋁箔領域,目前已快速發展成為國內鋰電池用鋁箔龍頭企業,2020年電池鋁箔的產量約2.4萬噸。公司電池鋁箔客户涵蓋了國內主要的儲能和動力電池生產廠商,客户包括比亞迪集團、CATL集團、ATL集團、LG新能源、合肥國軒高科動力能源有限公司、銀隆新能源股份有限公司以及微宏動力系統(湖州)有限公司等。

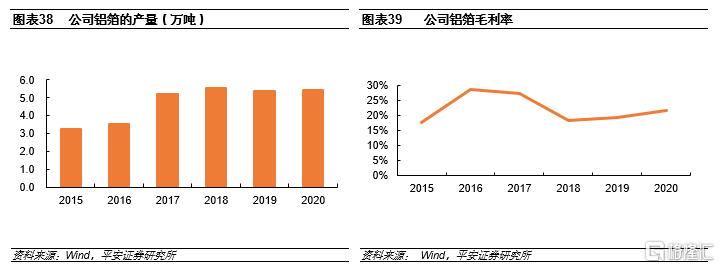

5.2南山鋁業:產業鏈完整,電池鋁箔持續發力

公司自成立以來,不斷健全產業鏈,向上下游延伸,深耕鋁行業,改良、精化上游生產工藝,研發、 突破下游產品技術,在 45平方公里範圍內形成了一條鋁加工全產業鏈 , 構建了以電力、氧化鋁、電解鋁、鋁擠壓材、鋁壓延材、鍛造及鋁精深加工為主體的產業鏈經營模式。公司產品種類齊全,主要用於加工航空板、汽車板、新能源車用鋁材、高速列車、鐵路貨運列車、船舶用中厚板、罐車、箱車、城市地鐵、客車、電力管棒、鋁箔坯料、高檔鋁塑複合板、動力電池箔、食品軟包裝、香煙包裝、醫藥包裝、空調箔、罐料、高檔 PS版基、幕牆、鋁合金門窗、集裝箱以及大型機械等。

公司現有鋁箔產能約7萬噸,重點開發電池箔市場,特別是擴大寧德時代、比亞迪、中航鋰電等重點客户的供貨比例,成為了國內電池箔產品核心供應商之一,並以高標準穩定供貨,取得了客户的廣泛認可。同時公司加快鋁塑膜箔產品研發,推動鋁塑膜的進口替代,加快向動力領域滲透。2020年公司1100 合金 12 μ及 15 μ已通過認證,具備批量供貨條件,為終端客户進一步提高電池能量密度、功率密度的技術演進中提供滿足要求的集流體材料。

公司目前還擁有在建2.1萬噸高性能鋁箔項目,產品定位為動力電池用鋁箔和數碼消費類電池鋁箔,項目建成投產後,將進一步增強公司在電池鋁箔市場地位。

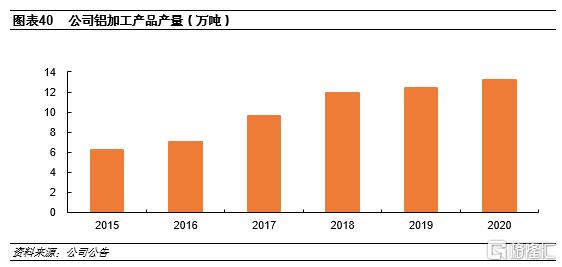

5.3萬順新材:加快佈局,電池鋁箔在內的高端鋁箔步入新發展期

公司主要業務有紙包裝材料、鋁加工和功能薄膜,是國內紙包裝材料、鋁箔和功能性薄膜行業的領先企業。公司鋁加工業務包括鋁箔和鋁板帶兩類產品,現擁有鋁箔和鋁板帶的產能分別為8.3萬噸和11萬噸。近年來,公司加大投入,積極拓展電池鋁箔市場,2020年以電池軟包箔為代表的戰略性產品的市場開發工作取得較大進展,實現銷量261噸。

公司同時加快包括電池鋁箔在內高端鋁箔產品項目建設。公司2020年12月成功發行可轉債,募集資金總額9億元,主要用於7.2萬噸高精度電子鋁箔生產項目。項目產品將定位於鋰離子電池電極材料及軟包鋰電池封裝材料、片式鋁電解電容器電極材料、印製電路板基片材料等新型電子元器件領域。目前7.2萬噸高精度電子鋁箔項目進展順利,計劃2021年底建成。

2021年7月,公司公吿擬在四川廣元市經濟技術開發區投資建設年產13萬噸高精鋁板帶項目。項目計劃在2023年5月竣工,投產後可形成年產鋰電池正極用鋁箔坯料8萬噸、雙零鋁箔坯料板卷5萬噸的生產能力。

5.4三友化工:純鹼行業龍頭,產業佈局延伸至化纖、氯鹼和有機硅

公司是全國純鹼和化纖行業的龍頭企業。自上市以來,經過十幾年發展,公司已由成立之初單一的純鹼生產企業發展成為擁有化纖、純鹼、氯鹼、有機硅四大主業並配套熱電、原鹽、鹼石、物流、國際貿易等循環經濟體系的行業龍頭企業。主要從事粘膠短纖維、純鹼、燒鹼、聚氯乙烯、混合甲基環硅氧烷等系列產品的生產、銷售,產品主要用於紡織、玻璃、有色金屬冶煉、合成洗滌劑、化學建材等行業。

公司長期致力於主業發展,當前純鹼、粘膠短纖維年產能分別達到340萬噸、78萬噸,純鹼、化纖雙龍頭企業地位不斷鞏固。公司PVC、燒鹼、有機硅單體年產能分別達到50.5萬噸、53萬噸、20萬噸,行業內均有較大影響力。隨着生產規模的不斷擴大,規模經濟效益顯著,行業競爭力明顯提升。

此外,公司在國內首創以“兩鹼一化”為主,熱力供應、精細化工等為輔的較為完善的循環經濟體系,以氯鹼為中樞,純鹼、粘膠短纖維、有機硅等產品上下游有機串聯,實現了資源的循環利用和能量的梯級利用,達到了增產、增效,降成本、降能耗,節水、節電、節汽的良好效果。

06

投資建議

鈉離子電池跟鋰離子電池相比具有較大的成本優勢,但由於鈉離子電池本身能量密度較低且提升空間有限,因此在行業內更多地扮演新能源細分領域替代者的角色,有望率先在對能量密度要求不高、成本敏感性較強的儲能、低速交通工具以及部分低續航乘用車領域實現替代和應用,對中高端乘用車市場影響十分有限。目前龍頭企業開始佈局,相關支持政策有望出台,鈉離子電池的產業化進程有望加速。除了佈局鈉離子電池的相關企業(如寧德時代和中科海納)之外,上游原材料方面,商業化之後有望拉動鋁箔和純鹼的需求增長,我們建議關注鋁箔和純鹼這兩個領域及領域內的龍頭企業。

07

風險提示

1)鈉離子電池技術進步或成本下降不及預期的風險:鈉離子電池的產業化還處於初期階段,若技術進步或者成本改善的節奏慢於預期,將影響產業化進程,導致其失去競爭優勢。

2)企業推廣力度不及預期的風險:當前由於規模較小、產業鏈缺乏配套,鈉電池生產成本較高,其規模化生產離不開龍頭企業的大力推廣;若未來企業的態度軟化,將影響鈉電池產業化進程。

3)儲能、低速車市場發展不及預期的風險:鈉離子電池主要應用於儲能和低速車等領域,若下游市場發展速度低於預期,將影響鈉電池的潛在市場空間。

More Content