本文來自格隆匯專欄: 一淩策略研究,作者:開源策略團隊

【導讀】報吿導讀:能源轉型過程中,傳統世界的“新花”正在孕育:本文通過測算,發現無論是上游的煤炭、工業金屬和化工原材料還是下游的電力,面對下游新能源的發展,這些傳統事物的新增需求相比於當前的需求和表觀消費量而言,都不容忽視。在這個過程中,高毛利屬於舊能源、產能成長屬於新能源,這對於只對後者充分認知的資本市場定價來説,將是較大的挑戰。而能夠把握其中機會的人,將獲得豐厚回報。

摘要

1 傳統世界中的“新花”正在孕育

在《能源革命往事:馬與鯨魚油》報吿中我們發現,在能源轉型過程中新的世界往往從舊世界中孕育,舊世界在新世界崛起時往往有更好的安排。這個規律啟發我們將視野拉回到當下,尋找傳統世界的“老樹新花”。我們在此前《覺醒年代》系列和《能源轉型下的隱藏劇情》、《真正的週期還沒開始》已有論述,當下我們給出更詳細測算,我們發現無論是上游的煤炭、工業金屬和化工原材料還是下游的電力,面對下游新能源的發展,這些傳統事物的新增需求相比於當前的需求和表觀消費量而言,都不容忽視,而這恰恰也是市場此前並未認知到的。有意思的是,在這個過程中新能源所依賴的上游原材料卻是高耗能甚至是高污染的,因此這些原材料面對的需求在不斷增長的同時供給又被限制。新型能源系統的建設長期減碳/短期增加碳排放的特徵,最終也會帶來傳統行業的產能價值重估。

2 上游原材料需求拉動測算:化工品>鋁>銅>鋼

新能源下游對於工業金屬/化工原材料的需求拉動預測關鍵在於工業金屬/化工原材料在相應產品上(新能源汽車/風電、光伏發電設備/輸電線纜/充電樁等)的用量以及對應的產品未來的銷量。我們假設:1、2025年我國BEV銷量達到336.36萬輛;2、電線電纜的佔比與2020年保持一致,2020-2025年中國電線電纜的產量年化增速為5.7%,其中新能源用到的電線電纜佔比與其發電量佔比一致;3、2025年新增光伏裝機容量101GW;2025年中國新增陸上風電裝機44.89GW、海上風電裝機3.22GW;光伏雙玻主要以2mm為主,2025年的滲透率達到60%;4、2025年車樁比為3:1;充電樁類型比例與2020年保持一致;5、2025年所有類型的鋰電池出貨量為837Gwh,則我們測算發現從對2020年表觀消費總量的需求拉動貢獻度來看:光伏玻璃>氫氟酸>螢石>鋁>銅>純鹼>鋼鐵。而明顯上述測算假設相比於當前市場樂觀預期而言還是偏保守的。

3 電力與煤炭:未來10年正增長,老供給下還有新需求

未來由於新能源下游帶來的電力新增需求主要來自新能源汽車充電以及相應的原材料生產耗電(光伏硅片、鋁、銅等)。根據我們的測算上述領域在2025年對於電力的需求將相較於2020年同口徑增長230%,佔2020年全社會用電總量約5.76%。對於煤炭的需求而言,我們可以有兩種方法進行測算:(1)根據原煤在能源消費中的計劃比例以及對應的不同經濟增長情形假設下對於能源消費的需求增長來測算2030年原煤的消費量:2030年原煤消費量=原煤消費佔比*能源消費總量;(2)根據我國火電發電在終端能源消費中的佔比、火電用煤佔所有原煤消費的比例來倒算相應的原煤消費量:2030年原煤消費量=火電發電耗煤量/火電發電用煤佔比。無論是哪種算法下煤炭未來10年的消費量仍保持正增長。

4 還週期以成長:傳統世界的新機遇

在2005年後的週期行情中,週期股兼具了當下高利潤與未來產能成長的特性。在能源轉型中,“短缺”看似人為造成,但其實有更深層次含義:約束舊能源與材料的發展帶來總的能源與材料的短缺,再依靠新型能源系統的發展來填補空缺。這一過程意味着,高毛利屬於舊能源、產能成長屬於新能源,這對於只對後者充分認知的資本市場定價來説,將是較大的挑戰。而能夠把握其中機會的人,將獲得豐厚回報。

風險提示:測算誤差;新能源下游需求不及預期;政策風險。

報吿正文

2021年1月,歐洲能源轉型的代表德國開始拍賣煤電,這是自棄核之後德國又一重要的能源轉型舉措;但由於惡劣天氣的影響德國的風電和光伏發電供給與用電需求之間出現了明顯的缺口,導致德國電價飆升的同時電力出口大幅下滑、進口大幅上升,這使得德國不得不重啟部分已被關停的煤電機組。2021年8月,美國拜登政府發佈了關於2030年新能源汽車銷量佔汽車總銷量50%左右的聲明;與此同時新能源車的輕量化也帶來了對於鋁的需求,電機/電池等零部件對於銅的需求拉動也不容小覷。

上述現象無疑只是能源轉型過程中新世界對於舊世界的依賴和新增需求的冰山一角,這也是此前我們多篇專題報吿中重點強調的。本文將主要從需求的角度出發,通過相應的情景假設,對新能源產業發展過程中對於傳統行業產生的需求彈性進行測算,從而更好地讓投資者直觀地感受到傳統世界正在孕育的“新花”。

1. 傳統世界中的“新花”正在孕育

正如我們此前在《能源革命往事:馬與鯨魚油》報吿中提到的,傳統世界在新世界中總能找到自己的歸屬:我們看到了火電在光伏、風電轉型中的調峯的重要性與未來煤炭仍然增長的需求;我們看到了新能源產業鏈在不斷增加對上游銅、鋁、純鹼甚至是鋼鐵的新增需求,以及對於電力的需求。

1.1 電力系統穩定的保障:火電調峯

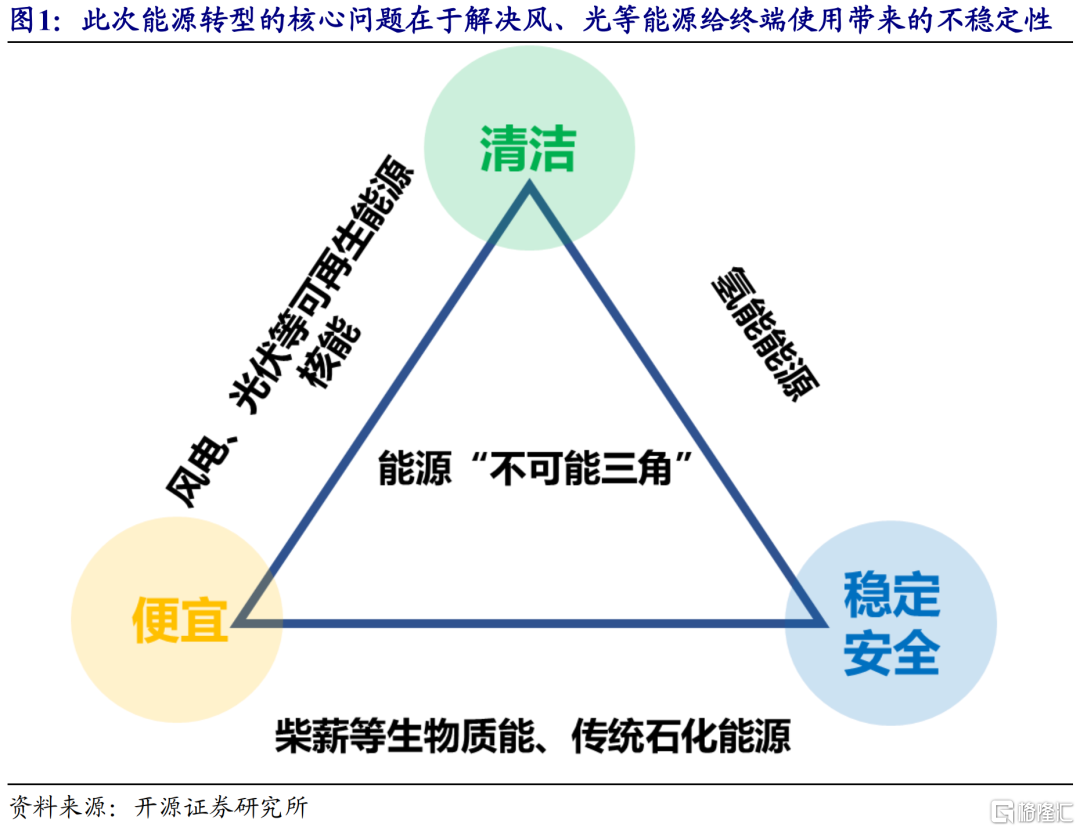

面對能源的“不可能三角”:清潔、便宜而且穩定安全,此次能源轉型的核心問題在於解決風能、光能等清潔能源的不穩定性。一次能源是歷次能源轉型的核心,從最開始的柴薪時代→煤炭時代→石油時代,這些一次能源的特徵是穩定而且便宜,但並不十分清潔;到現在開始大力發展的清潔能源,其特徵是清潔而且最終也可以比石化能源便宜,但很不穩定,比如風能、光能都是人類所不能掌控的。

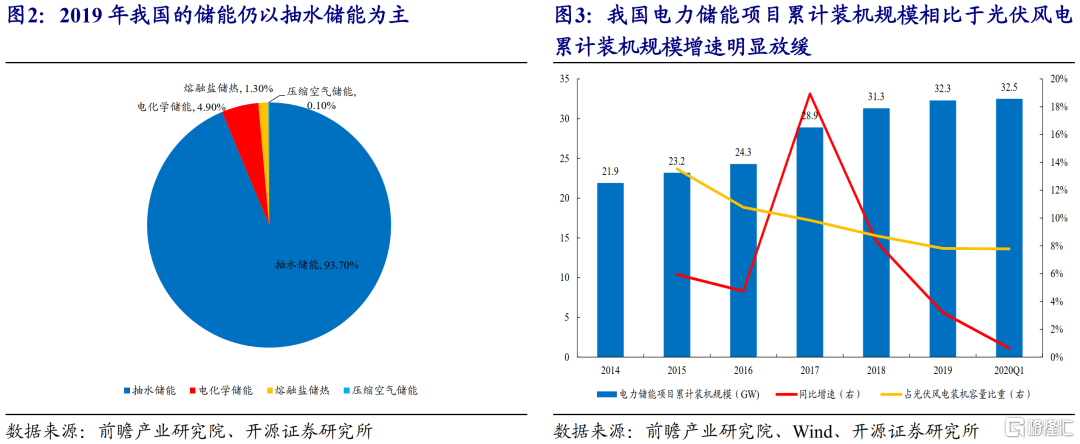

面對不穩定的一次能源,參考馬車被火車替代、而汽車還未被髮明時短途運輸對於馬車的依賴/需求反而是增加的,下游對於穩定的一次能源的依賴反而可能在某些場景下加強而非減弱:面對電力供給端的不穩定性越來越大而用電需求仍在增長,電力系統對於儲能和調峯的需求將大幅上升。當前儲能還是以抽水式儲能為主(90%以上)、電化學式儲能為輔(不到5%)且體量跟不上風電/光伏裝機容量,因此未來很長一段時間內尖峯時刻的調峯功能仍然主要以火電機組為主。

1.2 新世界帶來新需求:電力、傳統工業金屬、化學原材料

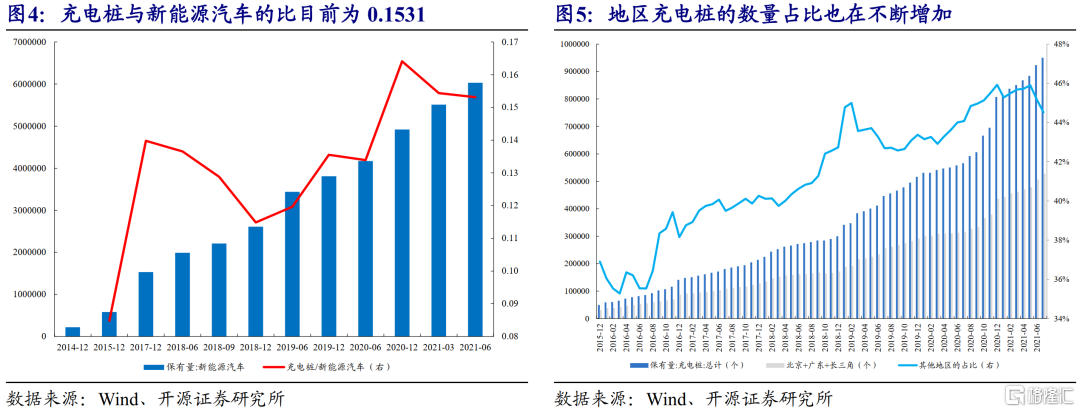

由於一次能源往往很難直接被利用(除了生物質能),因此需要將一次能源轉化為其他方便於直接利用的二次能源的形式,比如燃料、電力等,而在新世界擺脱對燃料的依賴之時,對於電力的需求將會大幅增長。以新能源汽車為例,其不斷滲透的同時也伴隨着充電樁數量的增加:充電樁與新能源汽車的比在2019-2020年大幅抬升,目前一輛新能源汽車平均能夠擁有0.1531個充電樁;雖然不排除因為牌照政策的緣故消費者選擇購置新能源汽車,但我們看到主要發達城市圈以外的其他地區其充電樁數量的佔比是在不斷提升的。充電樁的不斷普及也將加速新能源車的普及,汽車的用電需求也將大幅增長。

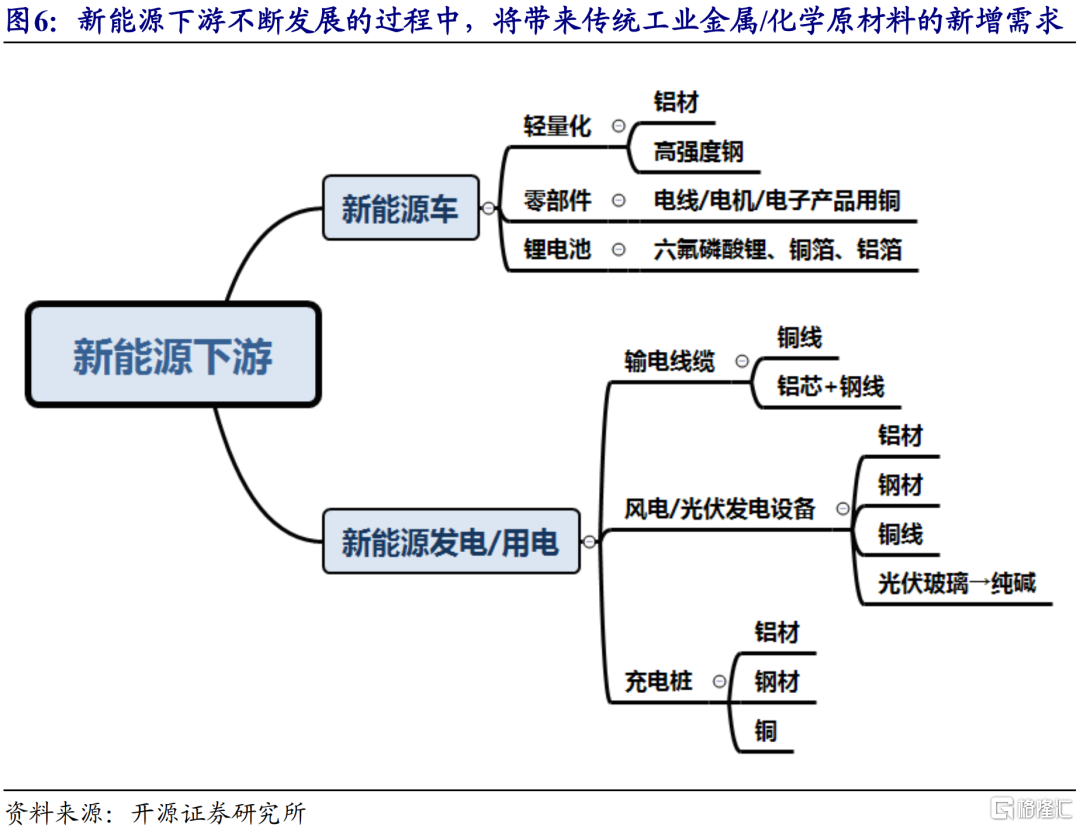

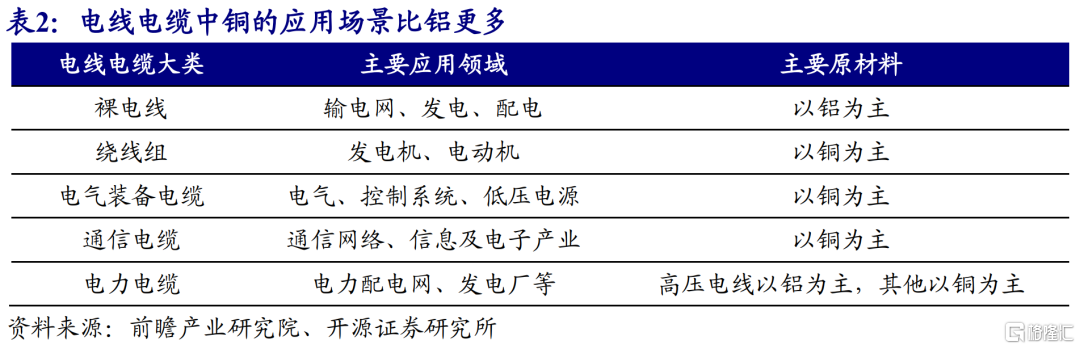

在新能源下游市場(車、風電、光伏等)不斷擴容放量的過程中,也將帶來對於傳統工業金屬/化學原材料的需求:工業金屬主要包括銅、鋁,甚至是鋼鐵;化學原材料主要包括純鹼、六氟磷酸鋰等。其中,銅根據用途的不同主要可以分為線纜用銅、鋰電銅箔、高端銅合金(軍工、電子產品等);鋁主要用於線纜、汽車輕量化、鋰電鋁箔、新能源發電設備等;鋼鐵主要用於汽車高強度鋼、新能源發電設備等;純鹼主要用於製取光伏玻璃,六氟磷酸鋰主要用於鋰電池電解質。

接下來我們將分別根據相應的情景假設對上述傳統世界在新世界中的需求進行詳細測算。由於能源消費的預測還牽涉到相應工業品需求的預測(比如用電佔比較高的鋁以及未來用電佔比將上升的鋼鐵等),因此我們先對工業品的新需求進行測算,然後再對電力消費的需求進行測算,最後測算對於煤炭的消費需求。

2. 工業金屬/化工的需求拉動:光伏玻璃>氫氟酸>螢石>鋁>銅>純鹼>鋼鐵

新能源下游對於工業金屬/化工原材料的需求拉動預測關鍵在於工業金屬/化工原材料在相應產品上(新能源汽車/風電、光伏發電設備/輸電線纜/充電樁等)的用量以及對應的產品未來的銷量,即:

因此接下來我們第一步先分析各個下游單位產品對於上游原材料的用量需求,第二步分析下游產品整體的需求量,最後得出最終的需求拉動彈性。

2.1 不同下游產品的原材料用量測算

2.1.1 新能源車:鋁、鋼、銅、六氟磷酸鋰/螢石

對於下游產品新能源車而言,主要涉及到輕量化帶來的對鋁和高強度鋼的需求、汽車電力化與智能化帶來的對於銅的需求以及鋰電池對於六氟磷酸鋰、銅/鋁箔的需求。

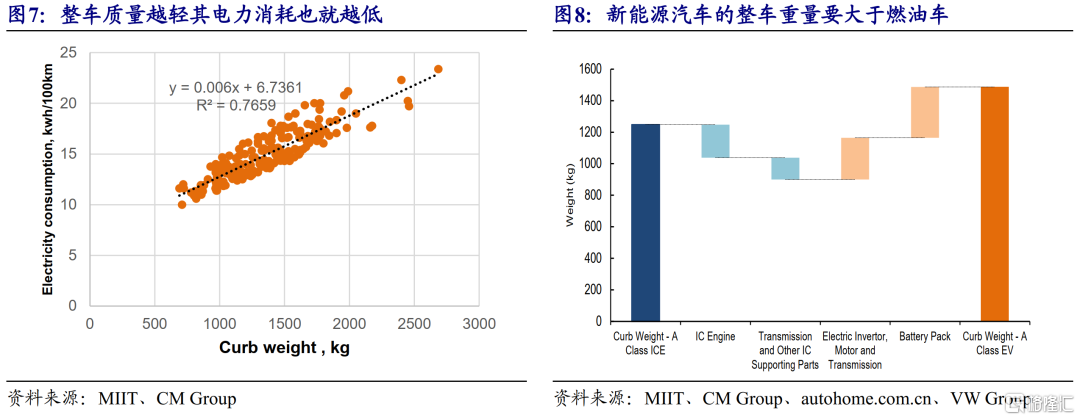

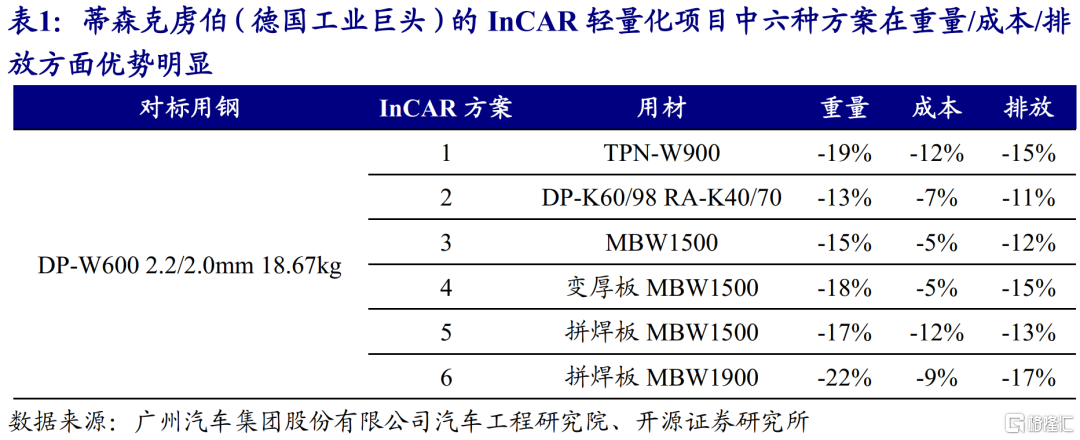

(1)一般而言,新能源汽車的整車重量要大於燃油車,因此在汽車輕量化(節能減排)和電動化(電池鋁箔)的趨勢下汽車生產商更有動力去用更多的鋁來生產新能源汽車。根據國際鋁業協會的數據:中國2020年純電動汽車單車用鋁量為157.90kg,2025年預計可以達到226.80kg,2030年有望增長至283.50kg,2020-2030年平均每年增加12.56Kg。

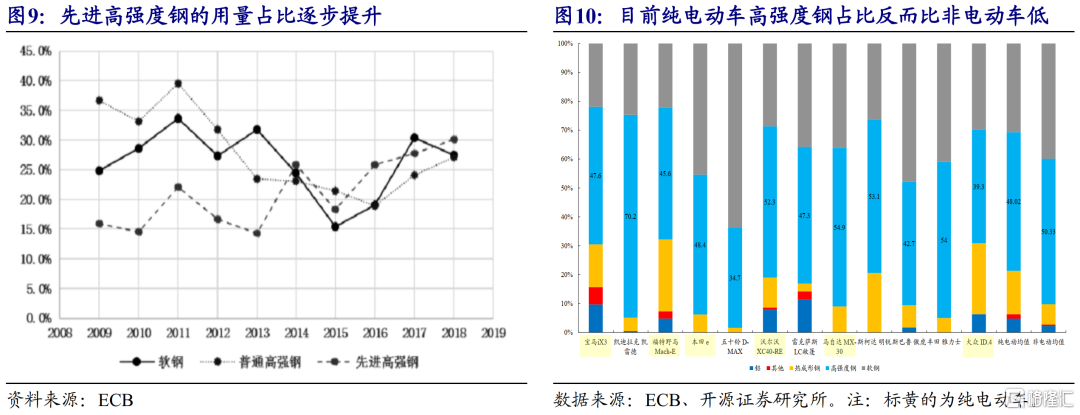

(2)高強度鋼材也是新能源汽車輕量化的重要應用之一。使用高強度鋼材相比於使用普通鋼材,無論是從重量、成本還是碳排放上都具備優勢。以蒂森克虜伯的InCAR輕量化項目為例,其六個方案中減排最多可達17%,減重最多可達19%,降成本最多可達12%。

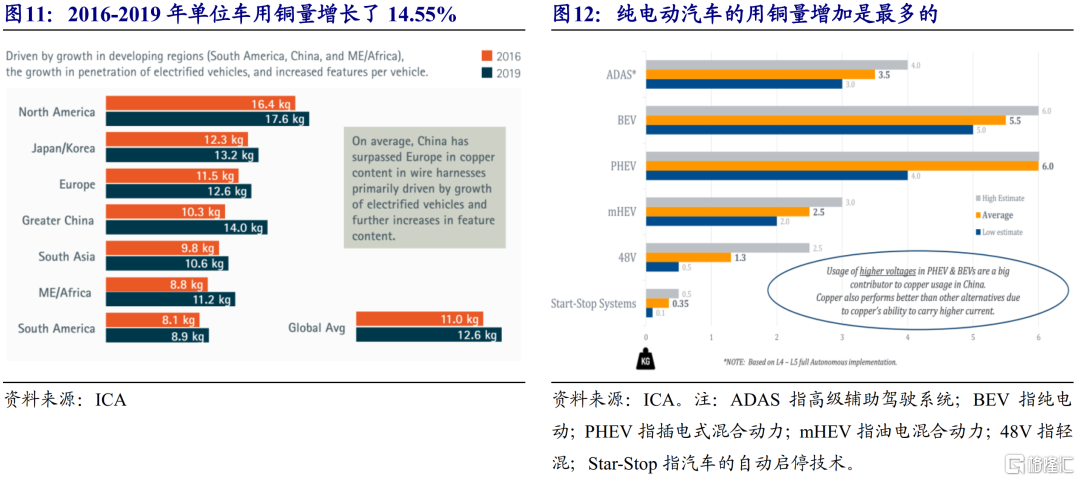

根據ECB(EuroCarBody)的數據顯示,2009-2018年鋼材依舊是車身輕量化的主要材料,其中先進高強度鋼的用量佔比(指的是佔白車身重量的比)開始逐步超過軟鋼與普通的高強度鋼。但具體到不同車型來看,根據ECB最新的數據顯示,2020屆展示的車型中純電動車的高強度鋼用量佔比均值僅為48.02%,比非電動車還要低(50.33%)。而根據中國汽車工程學會節能與新能源汽車技術路線,預計在2025年高強度鋼材在新能源汽車中的用量佔比將普遍達到50%及以上,這意味着未來新能源汽車對於高強度鋼的需求仍將繼續增長。如果我們假設2025年國內生產的新能源汽車中高強度鋼用量佔比提升到60%,而根據節能與新能源汽車技術路線,白車身重量由於輕量化的趨勢到了2025年將降低至約當前(2020年歐洲車身大會上6款純電動車型的白車身重量平均值為453.90kg)的90%,因此2025年單位純電動車的用鋼量(高強度鋼)約為245.16kg。

(3)根據ICA(國際銅業協會)的數據顯示,2016-2019年由於汽車的電力化和智能化不斷加深,使得單位車的用銅需求不斷增長,全球平均水平從11.00kg/輛增長到了12.60kg/輛。展望未來,單位汽車用銅的需求仍將不斷增長,尤其是新能源汽車:根據ICA的預測,未來BEV(純電動汽車)至少會在傳統燃油車(10.50kg/輛)的基礎上增加5.00kg/輛的用銅量,最多會增加6.00kg/輛。

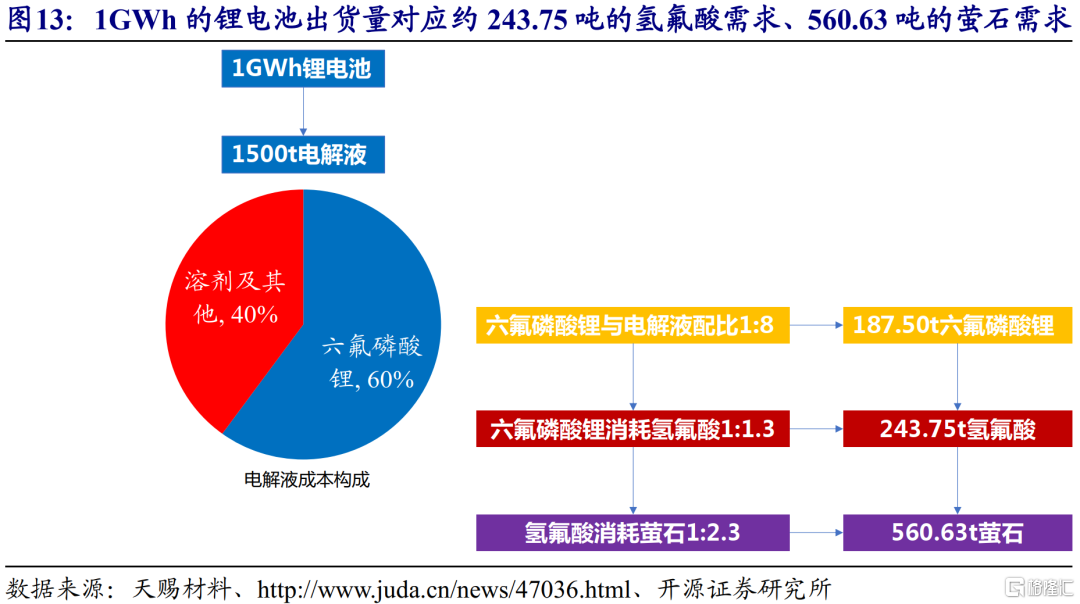

(4)六氟磷酸鋰作為鋰電池電解液的核心材料之一,其成本約佔60%,而與電解液的配比約為1:8 ,1kwh需要消耗約1.5kg的電解液 ,因此1GWh的鋰電池出貨量對應約187.50噸的六氟磷酸鋰的需求。而根據開源化工團隊的測算,六氟磷酸鋰對氫氟酸的單耗為1.3噸/噸,氫氟酸對螢石單耗2.3噸/噸,因此1GWh的鋰電池出貨量對應約243.75噸的氫氟酸需求、560.63噸的螢石需求。

2.1.2 新能源發電:鋁、鋼、銅、光伏玻璃/純鹼

對於下游新能源發電/用電而言,產生的主要需求在於輸電線纜的增加(比如家庭分佈式光伏對於銅導線的需求)、風電/光伏發電設備以及充電樁的建設對於工業金屬的需求、光伏發電對於光伏玻璃和對應的純鹼需求。

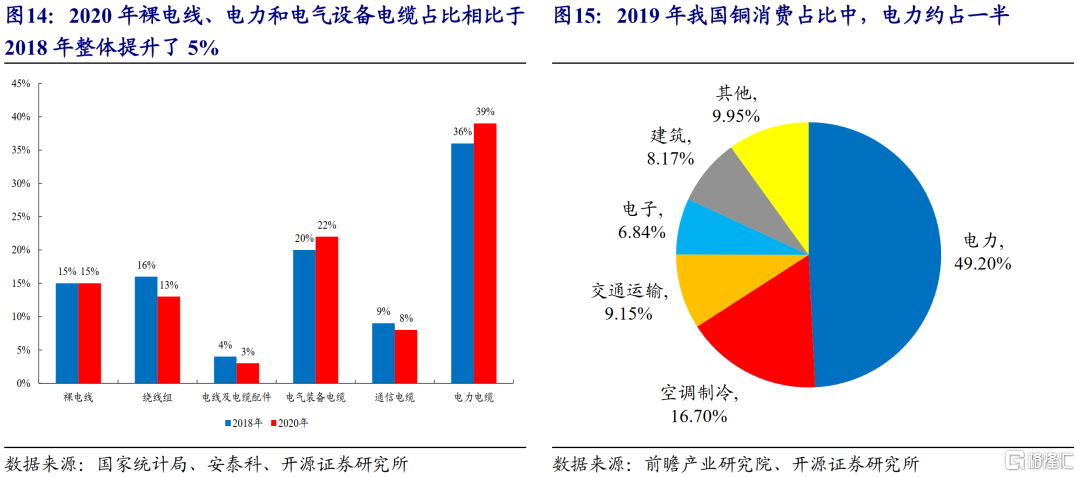

(1)新能源發電對於裸電線、電力電纜和電氣設備電纜的需求在增加,2020年裸電線、電力和電氣設備電纜佔比相比於2018年整體提升了5%。裸電線、電力線纜中的特高壓輸電線一般用鋼芯鋁絞線,但電纜截面不一樣:裸電線一般為150平方毫米,每1米電纜中含鋁約0.42kg,含鐵0.095kg;特高壓電線一般為900平方毫米,對應Chukar或Bluebird型鋼芯鋁絞線,每1米電纜中含鋁約2.51kg,含鐵0.57kg ;銅線多用於短距離輸電以及電氣設備電纜等,2019年我國電力用銅佔比為49.20%,其中1米AWG12銅線纜含銅約為0.03kg 。

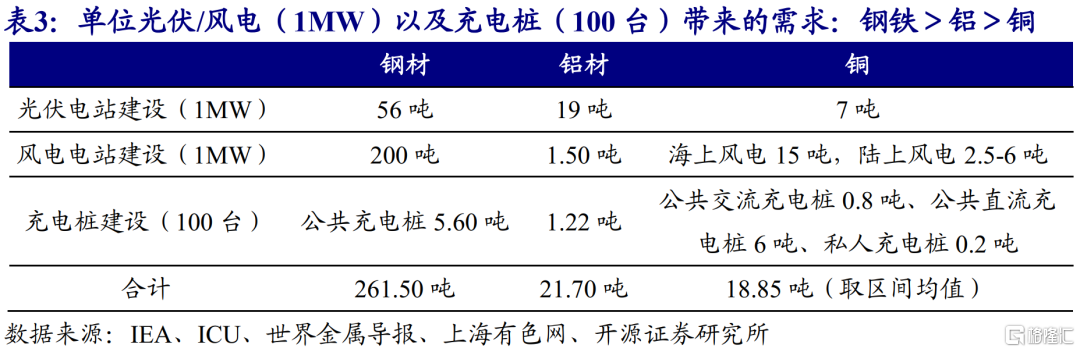

(2)根據測算,單位風電(MW)/光伏(MW)以及充電樁(100台)對於鋼材、鋁材和銅的需求分別達到261.50噸、21.70噸以及18.85噸。具體到細分項來看,根據IEA測算,建設1MW的光伏電站需要用材分別是鋼材56噸、鋁材19噸、銅7噸;根據世界金屬導報,1MW的風電大約需要200噸的中厚鋼板材,根據國際銅業協會測算1MW的海上風電需要用銅15噸,而陸上風電需要2.5-6噸(取均值),根據LCA of wind turbines examined數據顯示1MW的風電需要用鋁約1.5噸;根據上海有色網的數據,每一台充電樁耗銅量:公共交流充電樁8kg、公共直流充電樁60kg、私人充電樁2kg;為了保持較好的抗衝擊能力,室外的公共充電樁的樁體一般採用1.5mm厚的優質冷軋鋼板或不鏽鋼材質,其重量為11.78kg/m2,假定一台室外充電樁的外表面積為4.50~5.00 m2,則一台充電樁所需的鋼材平均約為56kg左右;充電樁用的鋁合金一般為3mm,重量為8.13 kg/m2,由於主要用於散熱系統,假定面積為1~2 m2,則一台充電樁用鋁量平均約為12.20kg。

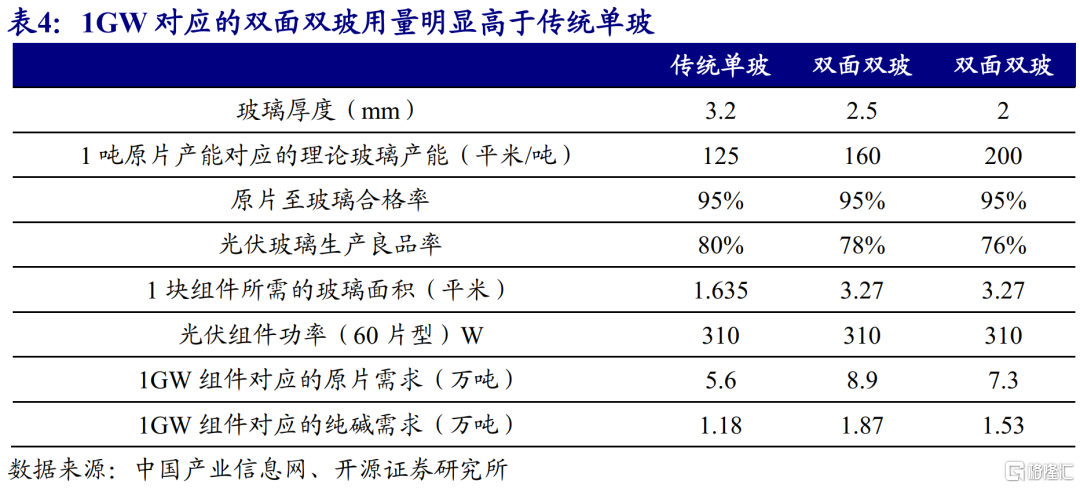

(3)根據中國產業信息網的數據,雖然光伏的雙玻組件中的玻璃要比傳統單玻更薄,但由於數量從1片增加為2片,因此對於玻璃原片的需求量將明顯比傳統單玻高:以1GW為單位,3.2mm厚的傳統單玻對應的原片需求為5.6萬噸,2.5mm厚的雙面雙玻為8.9萬噸,2mm厚的雙面雙玻為7.3萬噸。由於1噸玻璃需要消耗的純鹼約為0.21噸,因此1GW光伏組件對應的純鹼需求在1.18~1.87噸之間。

2.2 不同下游產品的需求預測

2.2.1 新能源汽車銷量:2025年預計佔全球的47%

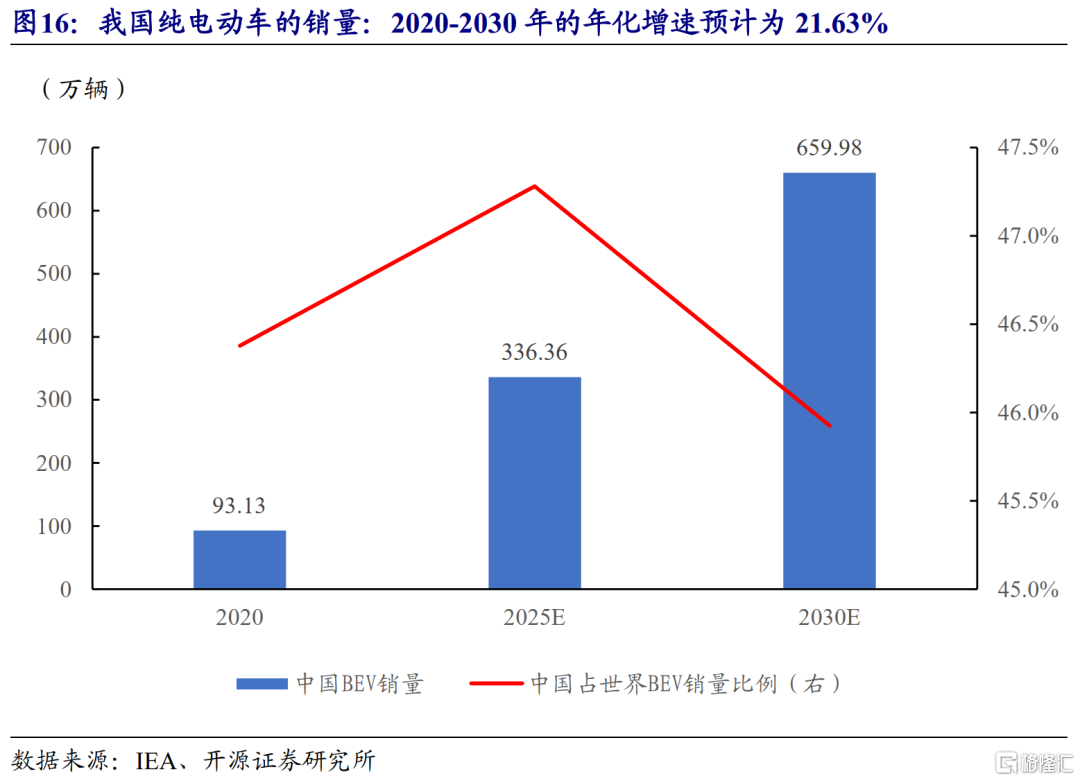

預計我國新能源車中純電動車(BEV)的銷量在2020-2025年增長最快,2025-2030年逐步放緩。根據IEA的數據,2020年我國純電動車(BEV)的銷量預計為93.13萬輛,到2025年我國純電動車(BEV)的銷量預計將達到336.36萬輛,佔全球的47.28%,2020-2025年年化增速為29.28%;2030年我國純電動車(BEV)的銷量預計將達到659.98萬輛,佔全球的45.93%,2025-2030年的年化增速為14.43%,2020-2030年的年化增速為21.63%。

2.2.2 線纜/光伏、風電裝機量/充電樁需求測算

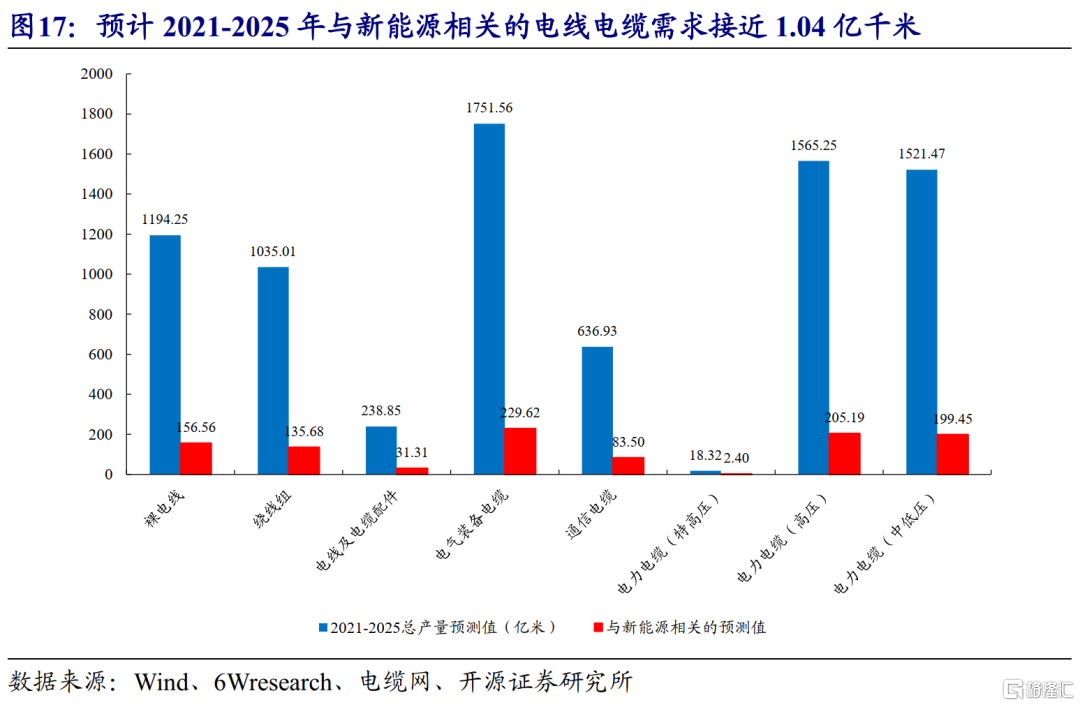

對於電線電纜的需求而言,保守假設各個類型的線纜佔比與2020年保持一致:即裸電線、繞線組、電線及電纜配件、電氣裝備電纜、通信電纜以及電力電纜的佔比分別為15%、13%、3%、22%、8%和39%,同時根據6Wresearch的預測,2020-2025年中國電線電纜的產量年化增速為5.7%,根據電纜網數據顯示高壓電纜佔電力電纜的比例將超過51%(保守假設到2025年為51%),則預計2021-2025年新增的裸電線、繞線組、電線及電纜配件、電氣裝備電纜、通信電纜以及電力電纜中的特高壓電纜、高壓電纜、中低壓電纜的產量分別為:1194.25億米、1035.01億米、238.85億米、1751.56億米、636.93億米、18.32億米、1565.25億米、1521.47億米。

而由新能源帶來的線纜需求我們假設與新能源發電佔比保持一致,根據國家能源局發佈的《關於2021年風電、光伏發電開發建設有關事項的通知》,2025年我國風電、光伏發電發電量佔全社會用電量的比重達到16.50%左右,因此預計2021-2025年由於新能源發電帶來的電線電纜需求將達到(假設新能源發電佔比線性變化)1.04億千米,佔總產量約13.11%。

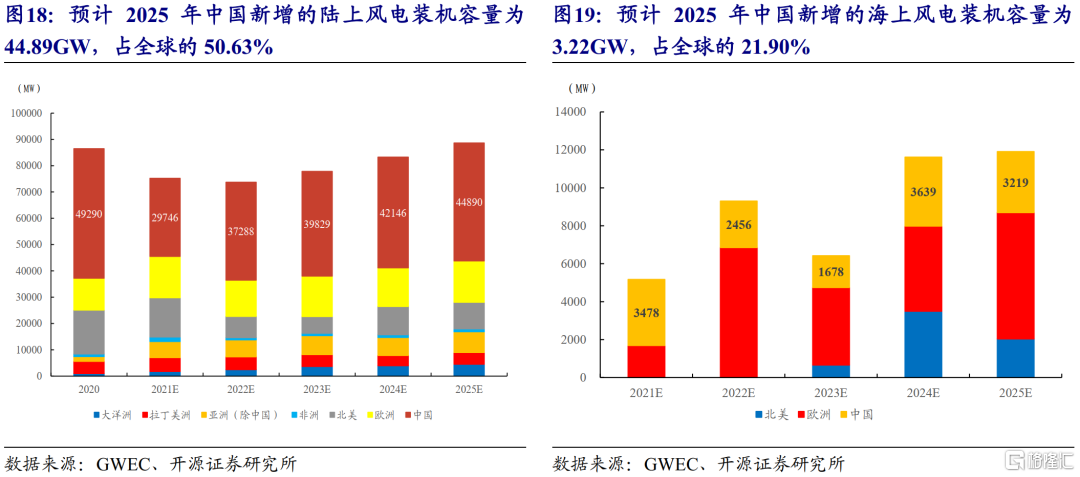

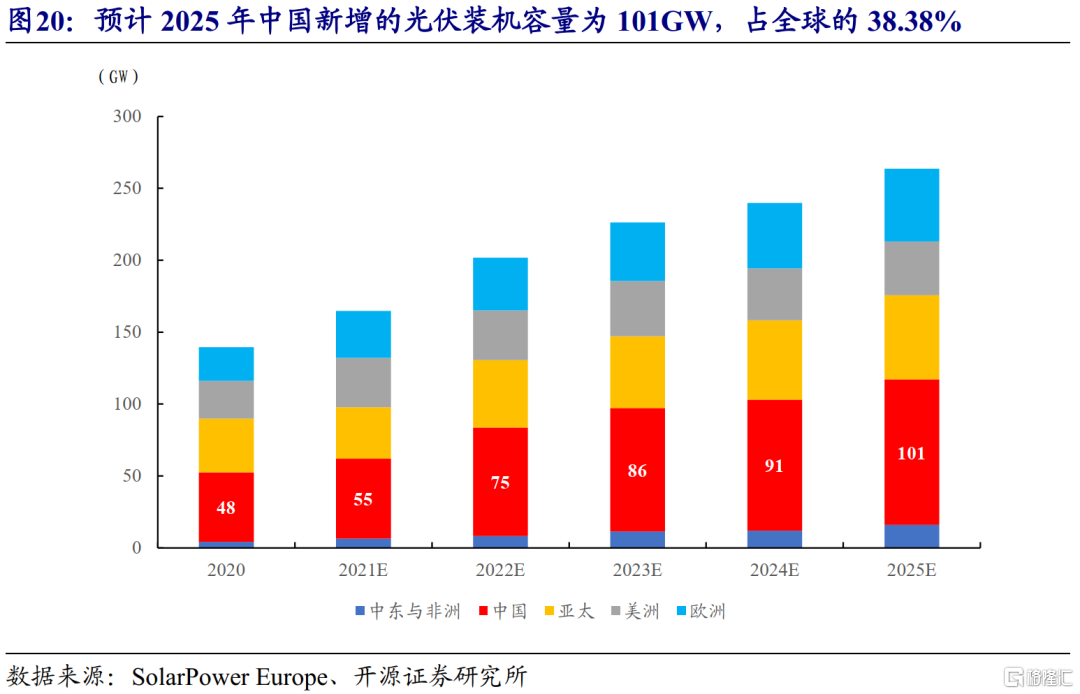

關於中國風電、光伏的裝機需求,根據世界風能委員會(GWEC)預測,2025年中國新增的陸上風電裝機容量為44.89GW,佔全球的50.63%;2025年中國新增的海上風電裝機容量為3.22GW,佔全球的21.90%。根據歐洲光伏產業協會預測,2025年中國新增的光伏裝機容量為101GW,佔全球的38.38%。

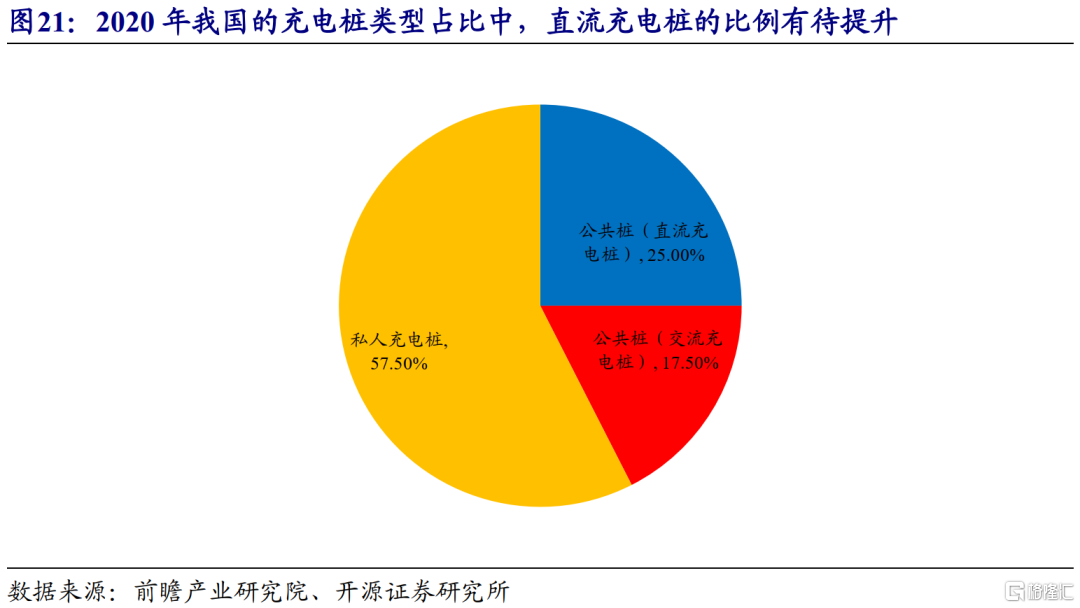

充電樁的建設需求核心在於車樁比的目標,根據前文對於新能源車(BEV)的銷量預測,2020-2025年年化增速為29.28%,則2025年我國新能源汽車(BEV)保有量將達到1566萬輛,目前我國最新的車樁比約為6.5:1,充電樁保有量為95.05萬個,假設2025年的車樁比為3:1,則未來5年增加的充電樁數量約為427萬個,其中根據前瞻產業研究院的數據顯示,2020年公共樁(直流)、公共樁(交流)以及私人充電樁(多為交流)的佔比分別為25.00%、17.50%、57.50%。

2.3 最終的需求拉動:光伏玻璃>氫氟酸>螢石>鋁>銅>純鹼>鋼鐵

根據上述產品材料的單耗量和下游產品需求量測算,我們最終可以得到2025年對應原材料的消耗量測算,以及2020-2025年的年化增長率和佔2020年表觀消費量的比例,我們發現從年化增長率的角度來看:螢石>氫氟酸>鋁>光伏玻璃/純鹼>銅>鋼鐵,從對2020年表觀消費總量的需求拉動貢獻度來看:光伏玻璃>氫氟酸>螢石>鋁>銅>純鹼>鋼鐵,而從佔2020年表觀消費量的比例來看:光伏玻璃>氫氟酸>螢石>銅>鋁>純鹼>鋼鐵。

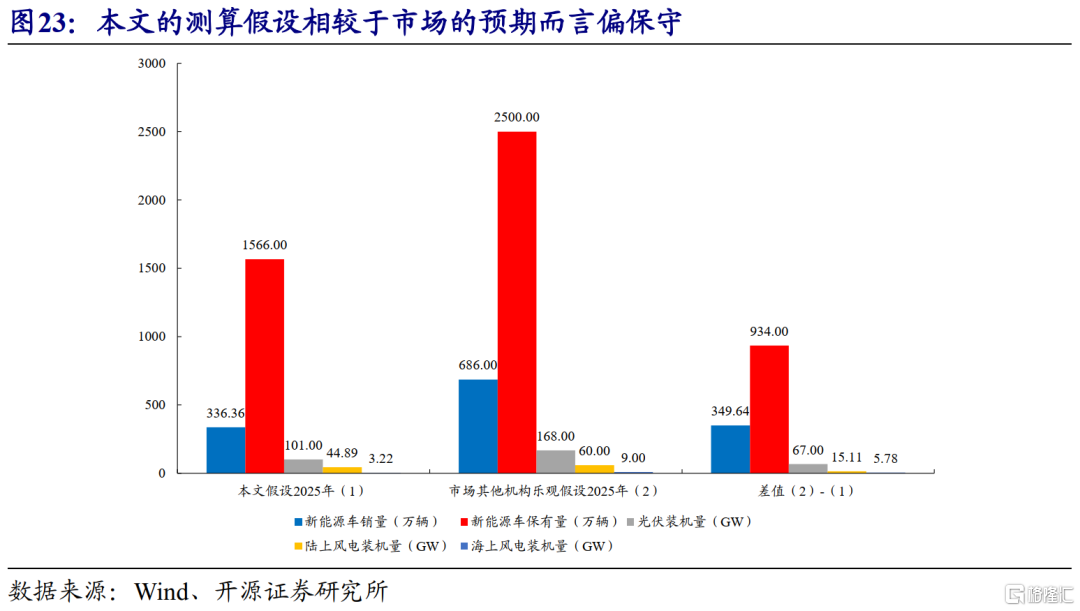

當然,需要強調的是上述測算的假設中有一些機構(如IEA、歐洲光伏產業協會等)對於2025年新能源車的銷量/保有量、光伏/風電的當年裝機量的預測相比於當前市場預期而言偏保守,如果投資者認可新能源行業的超預期,更不應該忽視傳統行業同樣存在向上的彈性。

3. 電力:充電樁、原材料生產的新增需求

未來由於新能源下游帶來的電力新增需求主要來自新能源汽車充電以及相應的原材料生產耗電(光伏硅片、鋁、銅等)。根據我們的測算上述領域對於電力的新增需求將相較於2020年同口徑增長230%,佔2020年全社會用電總量約5.76%。

3.1 充電樁的用電需求測算

充電樁的用電需求測算涉及到兩個方面:一方面是充電樁本身用電需求的測算,即不同類型的充電樁數量*相應功率再進行求和;另一方面是充電樁用電新增負荷給電網可能帶來衝擊,從而新增調峯用電需求。

根據前文測算,到2025年我國交流公共充電樁、直流公共充電樁以及私人充電樁(假設全部為交流)的數量分別是92萬個、132萬個以及303萬個,一般交流充電樁的功率為7kW,而直流充電樁的功率為60kW,則2025年所有充電樁充電1小時需要耗電1.07億kWh,相比於2020年增長了449%,假設全年充電小時數達到2200小時(平均每天6個小時),則預計2025年全年充電樁的耗電總量為2348億kWh,佔2020年全年全社會用電量約3.13%。

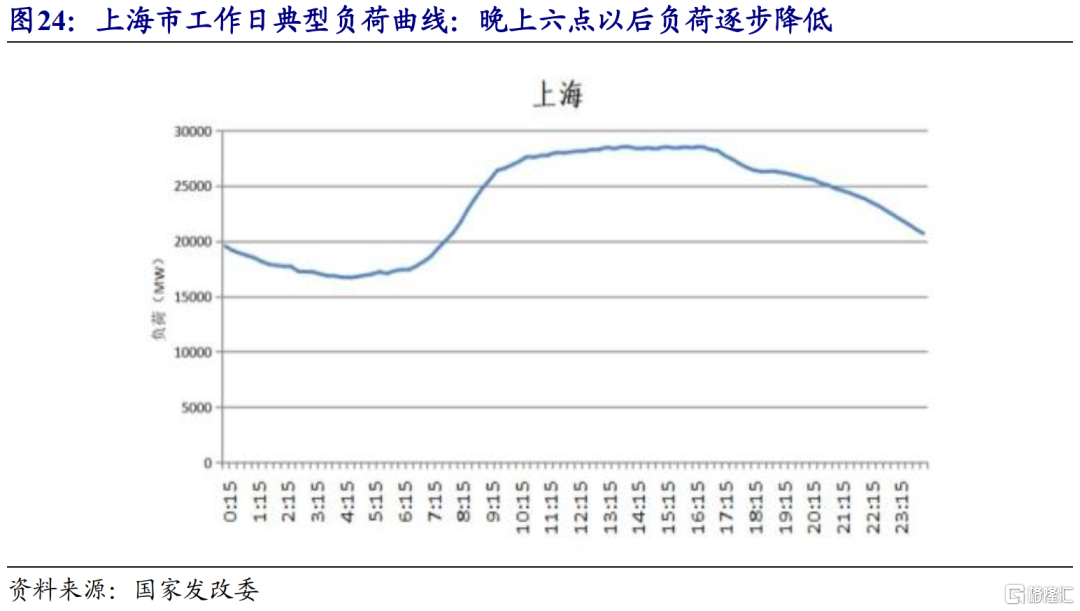

未來充電樁普及所帶來的另外一個問題便是私人充電樁一般都是在晚上進行充電從而滿足白天的用車需求,這將導致以往用電的低谷期將會變成用電高峯期,從而產生調峯的需求。以目前擁有充電樁數量最多的城市上海為例,我們會發現基本上晚上六點之後上海的用電負荷便開始下降,凌晨12點一直到凌晨5點都是用電的低谷期,而如果未來私人充電樁在夜晚進行6-8個小時的充電的話,假設目前上海擁有的私人充電樁比例為57.50%,2021年7月上海充電樁保有量為91465個,則夜晚所有私人充電樁同時在線充電將給上海增加368MW的用電負荷;如果到了2025年這個數字將變為2022MW。

3.2 原材料生產用電需求測算

大部分新能源下游需要用到的原材料生產其實十分耗電,典型的如電解鋁、硅片。根據測算,預計2025年由於新能源帶來的上游原材料需求對應的生產耗電總量約為1973億kWh,相較於2020年增長123%,佔2020年全社會用電量約2.63%。

具體來看:

(1)根據產業信息網的數據,一噸電解鋁耗電約為13000度,一噸電解銅的耗電約為1050度,預計2025年由於新能源帶來的鋁和銅需求的產量耗電量約為637.71億kWh,相較於2020年同口徑增長157.97%,佔2020年全社會用電量約0.85%。

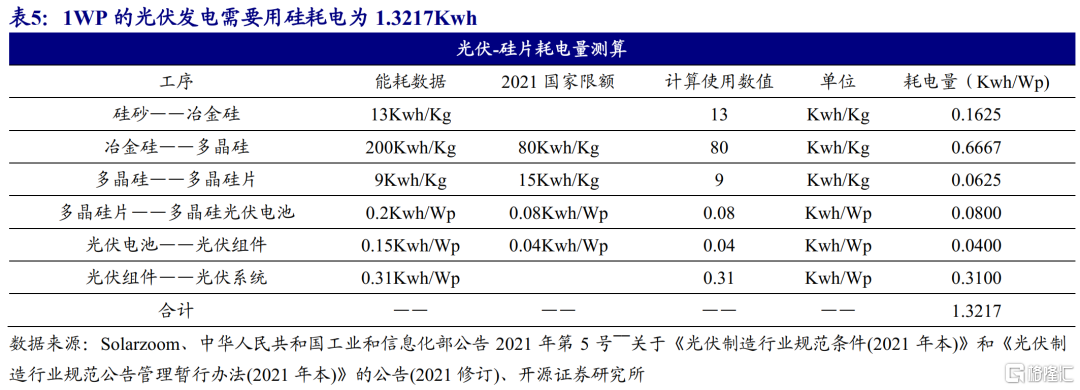

(2)根據Solarzoom的數據,每1WP的光伏發電需要約0.42片的硅片、0.0069kg的硅棒、0.0083kg的高純多晶硅以及0.0125kg的冶金硅,根據相關工序的能耗進行折算,我們得到1MWp的光伏發電用硅需要耗電1321.7MWh。假設2025年我國光伏裝機達到101GW,這意味着硅片的製造耗電總量將達到1335億kWh,相較於2020年增長110%,佔2020年全社會用電量約1.78%。

3.3 電力調峯的成本將由全社會一起承擔

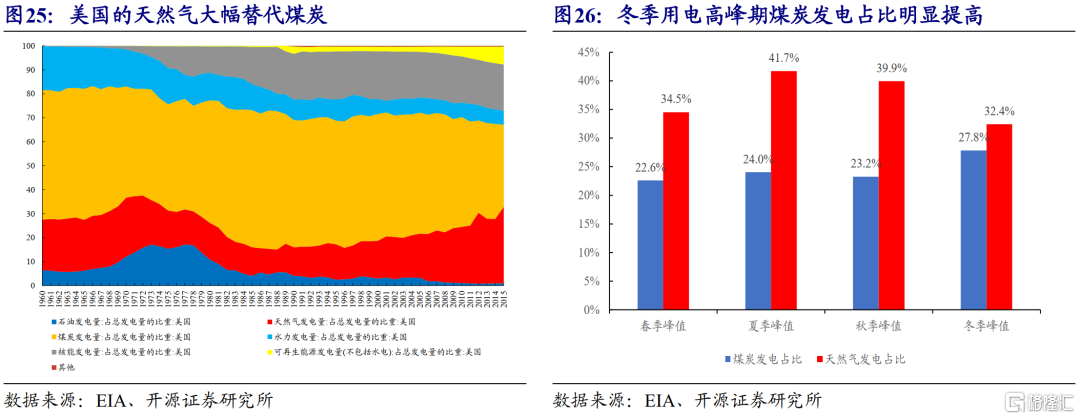

正如前文分析,未來經濟發展對於電力的依賴隨着此次新能源轉型逐步深入是在不斷加大的。然而面對不穩定的一次能源,電力系統的調峯需求將不可避免地上升,短時間內寄希望於儲能是不太現實的,火電和天然氣將在很長一段時間內扮演調峯的重要角色。我們發現,即便是在天然氣大幅替代煤炭發 電的美國,在冬季用電高峯時期,其煤炭發電佔比較其他季節明顯提高。

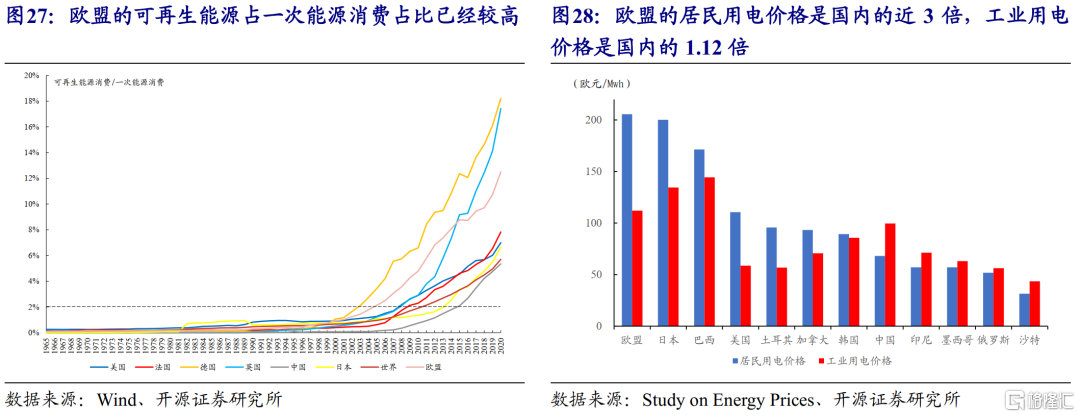

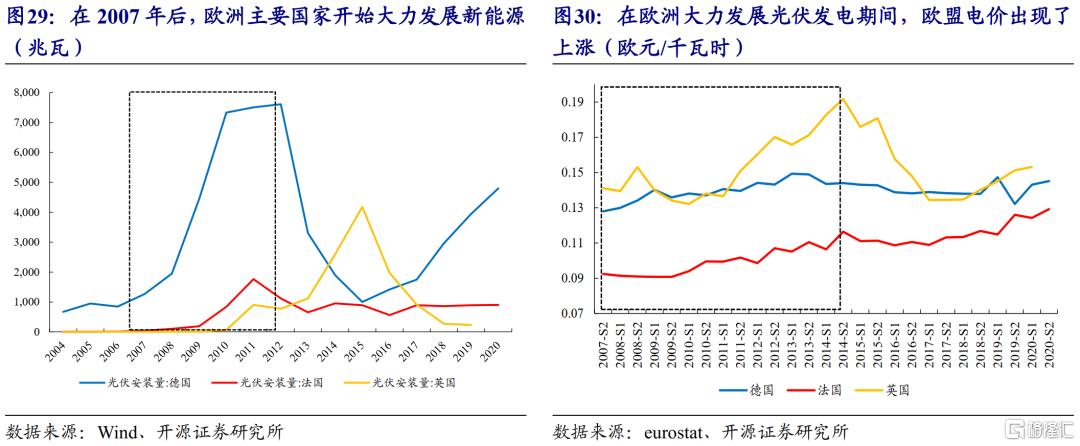

由於火電供給受限,但面對日益增長的調峯需求,維持電力系統穩定的成本將由全社會一起來承擔。我們可以看到2020年歐盟的可再生能源佔一次能源消費佔比已經超過12%,我國不足6%,但歐盟的用電成本卻明顯高於國內:歐盟居民用電價格是國內的近3倍,工業用電價格是國內的1.12倍。我們在此前《能源轉型下的隱藏劇情》中也提到,在能源轉型較為領先的歐美國家,在光伏安裝量迅速抬升的時期,全社會的用電成本反而出現了上升,背後的原因可能是發電成本的降低並不必然等於使用成本的降低:在風、光發電大規模接入電網的同時,不僅需要支付相關新能源的發電成本,還需要支付為其構建的為保障其用電安全與穩定的新型用電系統的運行成本。

而離我們最近的案例便是德國和美國由於惡劣天氣的影響其電力成本大幅抬升:德國由於棄核脱煤使得其對於可再生能源的依賴大幅上升,但由於惡劣天氣的影響風電和光伏發電存在明顯的供需缺口,因此德國的電價大幅抬升的同時電力進口量也大幅抬升;美國由於極寒天氣的影響其天然氣價格在2021年Q1大幅上漲,同時也帶動了煤炭的價格上漲。

4. 煤炭:未來10年的需求仍為正增長

可以有兩種方法對未來10年(即2030年碳達峯)的煤炭消費量進行測算:

(1)根據原煤在能源消費中的計劃比例以及對應的不同經濟增長情形假設下對於能源消費的需求增長來測算2030年原煤的消費量:

2030年原煤消費量=原煤消費佔比*能源消費總量

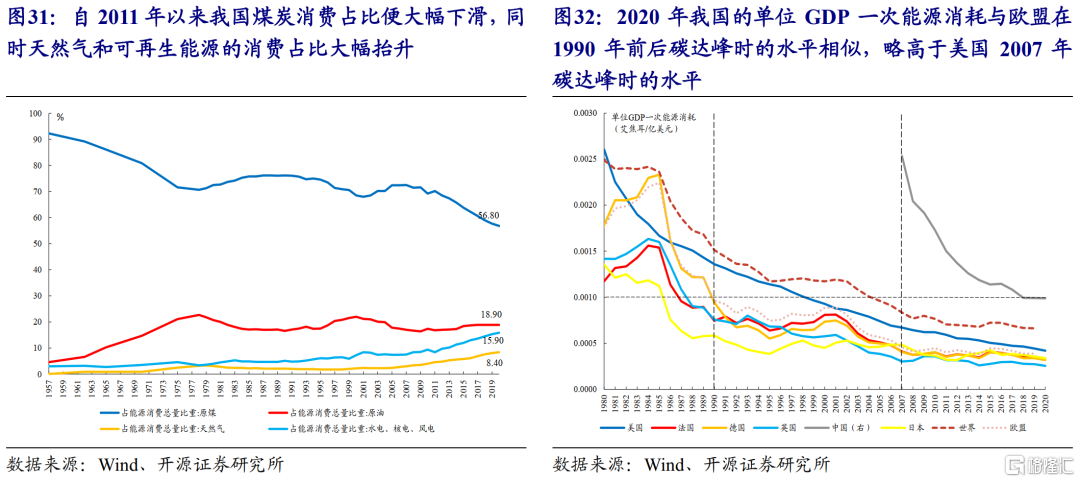

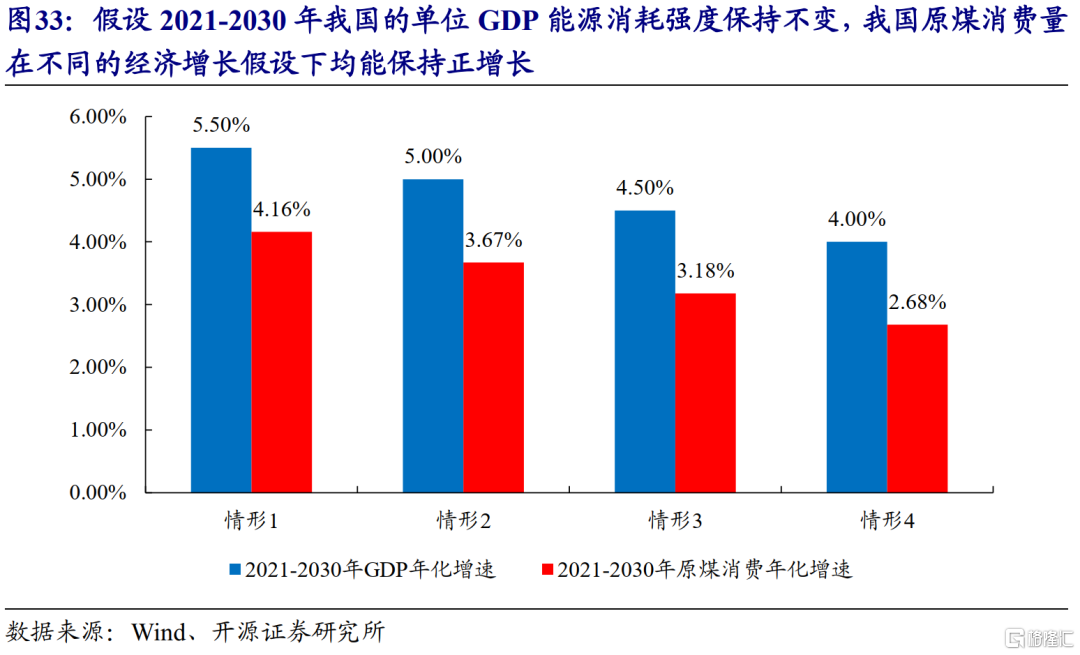

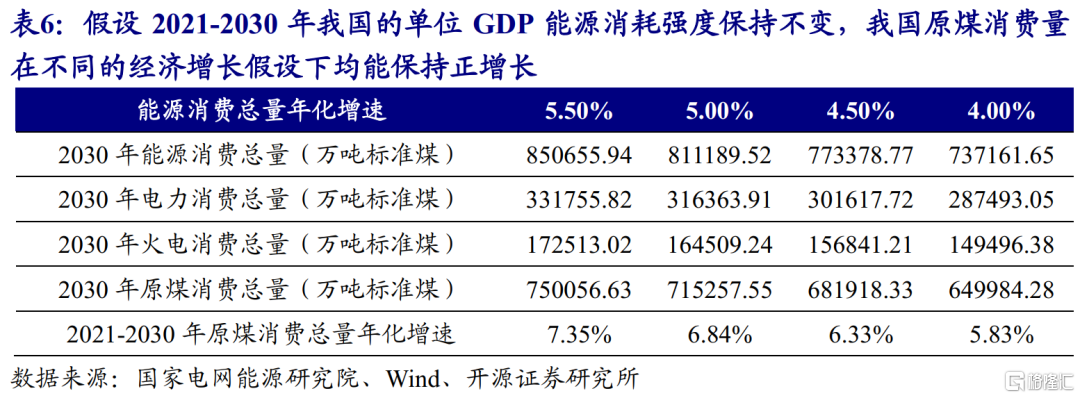

根據哥本哈根氣候大會中國政府承諾以及“十三五”能源規劃,2030年我國煤炭消費佔比將降至50%左右。而至於能源消費總量的預測,我們認為與經濟增長密切相關:我們以單位GDP的能源消費量作為連接經濟增長與能源消費總量之間的核心指標,我們發現2020年我國的單位GDP一次能源消耗與歐盟在1990年前後碳達峯時的水平相似,略高於美國2007年碳達峯時的水平。因此我們可以假設2021-2030年我國的單位GDP能源消耗強度保持不變,則我國的能源消費總量增長速度與GDP保持同步。假設未來2021-2030年我國GDP的年化增速分別為5.5%、5.0%、4.5%、4.0%,則對應的2021-2030年我國原煤的消費總量年化增速分別為4.16%、3.67%、3.18%、2.68%,均為正增長。只有當我國2021-2030年的GDP年化增速為1.20%左右,原煤消費總量年化增速才會為0%。

(2)根據我國火電發電在終端能源消費中的佔比、火電用煤佔所有原煤消費的比例來倒算相應的原煤消費量:

2030年原煤消費量=火電發電耗煤量/火電發電用煤佔比

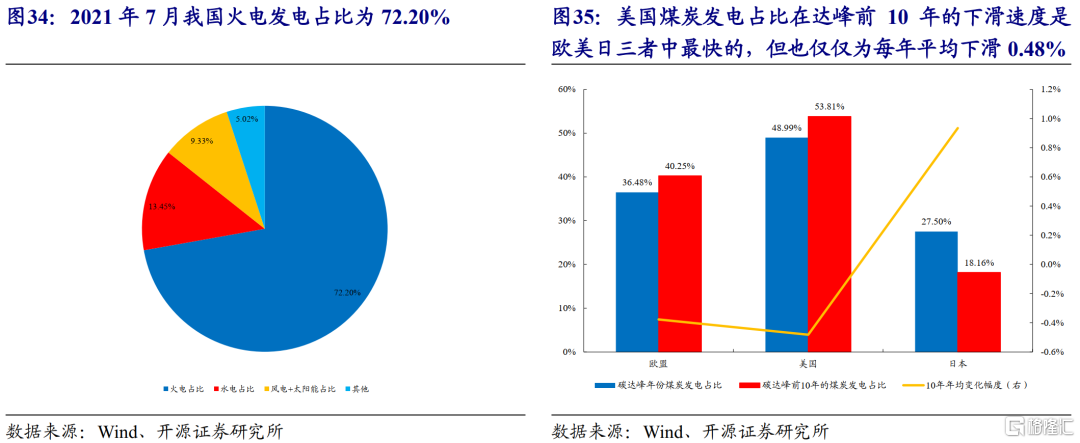

截至2021年7月我國火電發電佔比為72.20%,而根據國際可再生能源署(IRENA)的預測,2030年我國火電發電比例將下降至52%,這意味着10年內下降了約20%,平均每年下降2%。參考美日歐,美國煤炭發電佔比在碳達峯前10年的下滑速度是這三者中最快的,但也僅僅只為每年平均下滑0.48%,這意味着實現我國火電發電比例大幅下滑的壓力其實很大。

根據國家電網能源研究院2019年公佈的數據,預計到2025年/2035年我國電能佔終端能源消費的比例為31.4% /46.6%,假設取上述二者的均值到2030年為39%左右,2030年火電發電比例為52%,火電用煤量佔全部用煤量的比例相較於2020年增長至約30%(增長速度與2010-2020年保持一致),則沿用前文的測算方法:假設未來2021-2030年我國GDP的年化增速分別為5.5%、5.0%、4.5%、4.0%,對應的2021-2030年我國原煤的消費總量年化增速分別為7.35%、6.84%、6.33%、5.83%,均為正增長。

因此我們會發現無論在哪種假設下,我國原煤消費總量在2021-2030年均為正增長,這意味着即便原煤消費佔比下滑,但從絕對增量的角度看全社會對於原煤的消費需求仍是正增長。

5. 還週期以成長:能源轉型下的新機遇

本文對新能源下游給傳統行業帶來的需求進行了具體的測算,我們發現傳統世界不僅僅沒有被立刻替代而消亡,反而和馬與鯨魚油一樣面臨着需求替代的緩慢甚至是有所提升:無論是上游的煤炭、工業金屬和化工原材料還是下游的電力,面對下游新能源的發展,這些傳統事物的新增需求相比於當前的需求和表觀消費量而言,都不容忽視。

在2005年後的週期行情中,週期股兼具了當下高利潤與未來產能成長的特性。在能源轉型中,“短缺”看似人為造成,但其實有更深層次含義:約束舊能源與材料的發展帶來總的能源與材料的短缺,再依靠新型能源系統的發展來填補空缺。這一過程意味着,高毛利屬於舊能源、產能成長屬於新能源,這對於只對後者充分認知的資本市場定價來説,將是較大的挑戰。而能夠把握其中機會的人,將獲得豐厚回報。

6.風險提示:測算誤差;新能源下游需求不及預期;政策風險。

More Content