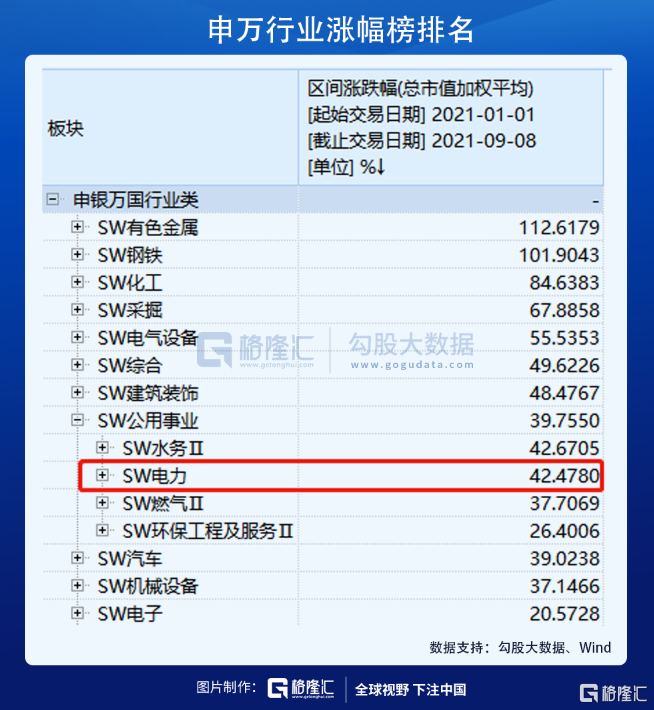

今年,白酒醫藥黯然失色,而傳統週期性的行業,諸如有色金屬、鋼鐵、化工、電力卻領漲大市,被主力持續追捧。這真是三十年河東,三十年河西啊!

7月底以來,電力指數大漲近30%,尤其是煤電成爲市場絕對的明星。諸如,華能國際、華電國際、國電電力分別大漲82%、51%、33%。

當然了,把時間維度拉長,風電、光伏爲主營的新能源發電企業漲勢更爲喜人——從去年5月底算起至今,龍源電力大漲392%,大唐新能源大漲458%。

普普通通的電力公司,過往是被主力拋棄的,被散戶遺忘的,但近來不知不覺卻爲聰明投資者帶來了足夠的驚喜。不過,電力行業內部自然有分化,風/光電力企業漲幅明顯要高於煤電、水電。

1

煤電發飆

今年上半年,煤電企業虧損面明顯擴大,部分發電集團煤電企業虧損面超過70%、煤電板塊整體虧損。股價也不溫不火,華能國際在8月大漲之前,較年初還大跌12%。

業績虧損,股價低迷,主要邏輯是上遊原材料——煤炭價格大幅暴漲。焦炭2201、焦煤2201期貨從今年3月以來,漲幅超過77%、110%。

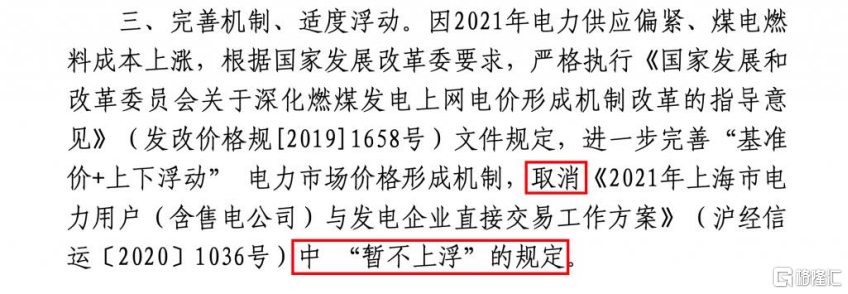

煤炭價格持續走高,讓下遊的煤電企業受不了,對於漲電價的呼聲越來越高。8月30日,11家發電企業聯名請示上調交易電價,重新簽約北京地區電力直接交易2021年10-12月年度長協合同。31日,上海取消電力市場價格暫不上浮規定,打破過去幾年電價“只降不漲”慣性。

而在今年8月,蒙西、寧夏等地陸續放開了火電電價上浮交易限制,允許煤電交易價格在基準價的基礎上可上浮不超過10%。

地方放開電價上浮機制,除了煤電企業虧損面問題外,還有一個重要因素:今年5-7月,電荒捲土而來,尤其是南方電網覆蓋的廣東、雲南、廣西、四川等地。另據券商分析,今年冬天預計拉閘限電現象還會加劇,可能比去年還要嚴重。

供給端,乾旱天氣對水力發電造成影響。此外,煤炭價格高居不下給火電企業帶來成本壓力,導致供電能力下降。

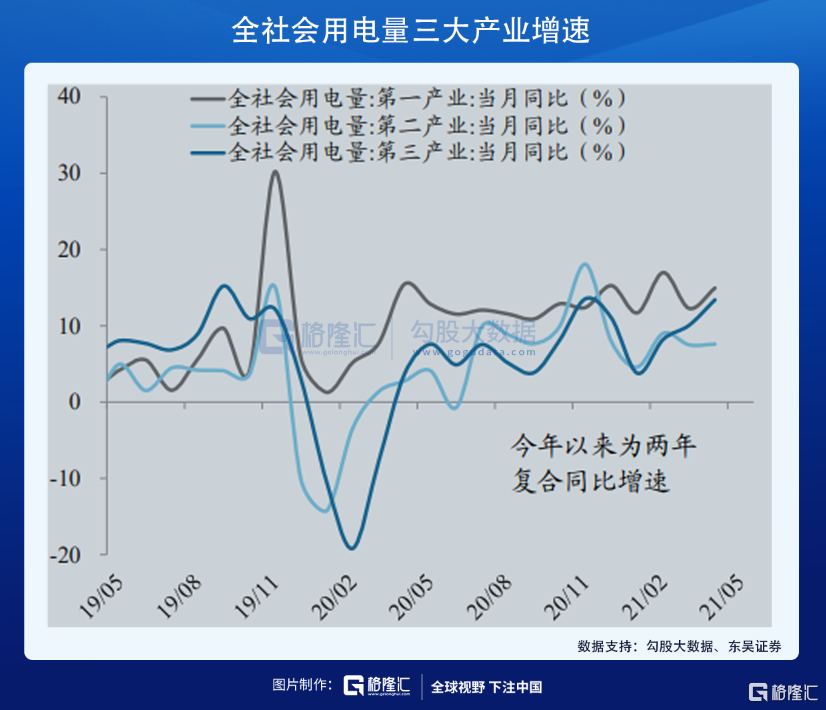

需求端,疫情後的經濟復甦,結構上來看去年受疫情影響最嚴重的服務業用電量下滑幅度最大,今年以來的反彈也最強,第三產業的用電需求大增導致第二產業出現電力供需缺口。

當前,電力供需緊張疊加高煤價的形勢有望推動電價機制改革提速,還原電力商品屬性。市場也在預期允許電價上浮的政策有望在更多省份陸續推出,自然有利於煤電業績企穩。要知道10%的電價上漲能夠覆蓋約100-150元/噸的煤價上漲。這是煤電企業近期一改頹勢,大幅飆漲的重要邏輯。

2

風電光伏邏輯

煤炭因爲供給端出現了重大缺口,煤價在中短時間內還將保持高位狀態。煤電企業因爲電價端有一些放鬆有所對衝煤炭大漲,但業績還是很難拿得出手的。股價經過一波大漲之後,其實缺乏繼續大幅上攻的基本面邏輯。

然而,水電、風電、光伏發電不一樣。

水、風、光是對水能、風能、太陽能的直接利用,除了部分地區的水電企業需要支付水資源費外,並不需要支付“原材料”費用,且不用擔心漲價的問題。

成本端主要有固定資產折舊、人員、運維等費用。諸如,風光發電龍頭三峽能源最近3年固定資產折舊在營業成本中佔比80%以上,水電龍頭長江電力、華能水電固定資產折舊則保持60-70%。

對比來看,水、風、光發電的商業模式會比煤電要好得多。這也給我們投資電力行業指明瞭大方向。

過去幾年,風電與光伏發電發展非常迅猛,早已經成爲國內第三、第四大發電類型。2020年,裝機容量結構中,火電12.45億千瓦時,佔比56.6%,水電3.7億千瓦時,佔比16.8%,風電2.8億千瓦時,佔比12.8%,光伏2.5億千瓦時,佔比11.5%。

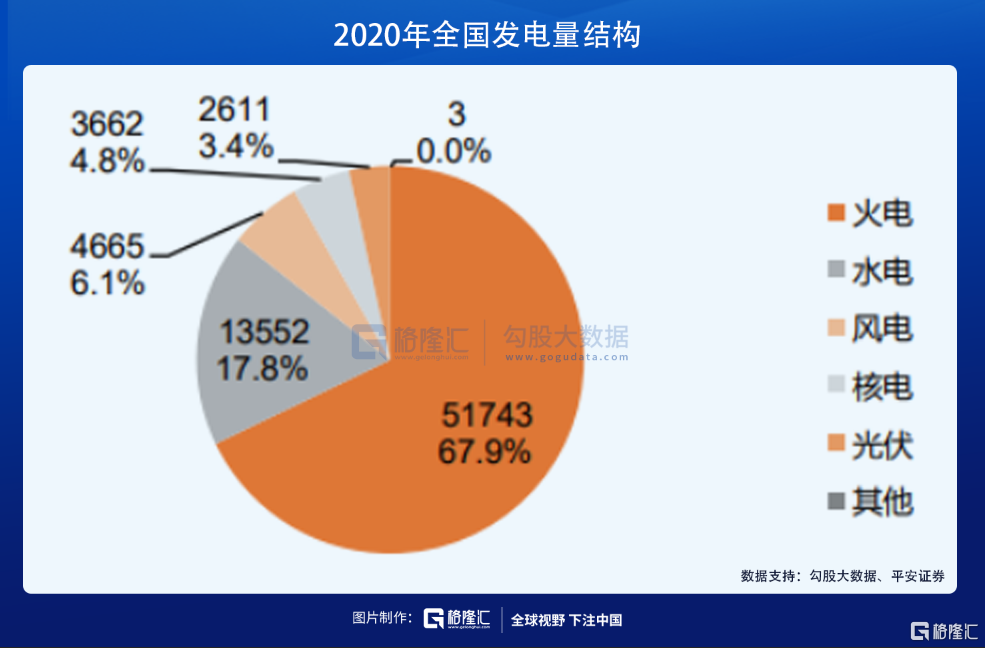

2020年,全國發電量中,火電5.17億千瓦時,佔比仍然高達67.9%,而風電和光伏佔比僅爲6.1%、3.4%。

當前,火電不管是裝機量,還是發電量均遙遙領先其他發電類型,但趨勢是不斷縮小,水、風、光伏等新能源發電將持續瓜分煤電市場。

據《中國可再生能源發展報告2020》,“十四五”期間,預計可再生能源發電新增裝機容量佔新增總裝機的70%以上。到2025年,可再生能源發電裝機佔總裝機量的50%以上。

另外,中國科學院院士周孝信在今年6月表示,我國電源裝機結構不斷向清潔化方向調整,新能源裝機2060年超過82%,煤電裝機需在2025年後持續下降,2060年僅保留約0.7億千瓦時,佔全國裝機總量的1%。煤電發電量同樣如此,煤電發電0.22萬億千瓦時,佔比約1.4%。

過去5年(2015-2020年),風電和光伏發電裝機容量平均複合增速分別爲16.6%、43.1%,發電量年均增速達到 20.2%、45.9%。

新能源發電電量將在未來長期處於爆發狀態,但電價也隨着技術成熟逐步下行,並最終實現了平價上網。

從2014年底開始,風電標杆上網電價在I類、II類、III 類資源區均下調2分/千瓦時。其後4年,降低了4次。光伏發電也一樣,從2013年開始下調了7次標杆/指導電價。

到了2021年,風電、光伏發電正式進入平價時代,即中央財政不再進行補貼。

除了搶食煤電大蛋糕外,社會用電量還有增量蛋糕。據中電聯預測,預計2025年中國全社會用電量爲9.5萬億千瓦時以上,5年年平均增速超過4.8%。

總之,風電、光伏等新能源發電賽道長期是向好的,且增速非常快,孕育着不小的機會。

3

潛在機會

2020年,中國風+光裝機容量TOP6分別爲龍源電力、三峽能源、華能新能源(私有化)、中廣核、華電福新(私有化)、大唐新能源。

前6大龍頭中,三峽能源增長勢頭更佳。2020年,新增裝機近500萬千瓦,遠高於其他5家,不過因爲新投產機組運行時間短,去年發電量僅高於大唐新能源。

再看過去5年,三峽能源裝機容量、發電量的年均複合增速分別達到 22.3%、31.2%,而其他5年最高裝機增速只有15.4%(中廣核),發電量增速最高爲20.7%(華電福新)。

公司毛利率方面,三峽能源、華能新能源、中廣核要明顯高於另外3家。其中,三峽能源2020年毛利率高達57.3%,高於華能水電的52.4%,略低於長江電力的62.6%。

淨利率方面,三峽能源爲TOP6 最高,爲34.83%,遠高於裝機量NO.1的龍源電力(19.79%),低於長江電力11%。

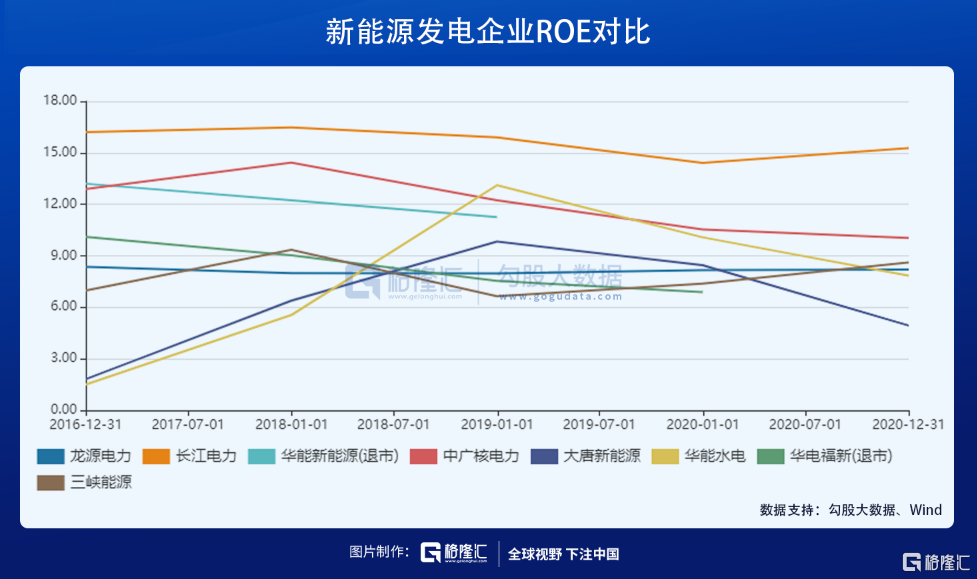

ROE對比來看,2020年中廣核電力高達10%,其次是三峽能源、龍源電力,分別爲8.62%、8.19%,但都小於長江電力的15.3%。

通過以上核心數據對比可發現,長江電力、三峽能源的盈利能力相對最強。當然,市場也給予了昂貴的估值水平。單就風/光龍頭來看,三峽能源高達39.77倍,遠高於龍源電力的19.5倍和大唐新能源的14.92倍。

除了以上龍頭外,風光裝機量前20的運營商還有單獨做光伏發電的細分龍頭,且光伏裝機量、發電量的增速相較於風電更快,其實孕育着更大的機會。

此外,核電也是高效的清潔能源,經濟效益好,受政策扶持,長期增長潛力也是不錯的,也有不錯的投資機會。但核電有黑天鵝風險不能不防,就是核安全。據媒體7月底報道,臺山核電廠1號機組少量燃料破損,決定對其停機檢修。

4

尾聲

綜上分析,煤電是真正的傳統行業賽道,並沒有中長期的配置價值,而水風光發電賽道長期向好,龍頭們具備良好的增長潛力。

但我們也要清醒的認識到,尤其是風光發電賽道龍頭經過中期維度的持續暴漲,估值已經明顯溢價。比如風光裝機量最大的龍源電力,當前PE19.51倍,遠超過去5年平均的11倍估值。

投資也很現實,好賽道好公司,往往很難有好價格,如何擇時,因人而異。當下而言,對待市場敬畏之心不可無。

More Content