本文來自格隆匯專欄: 樊繼拓,作者: 樊繼拓、張穎鋭

核心結論

目前無法排除商品超級週期出現的可能性,超級週期的出現和需求大幅增長並不一定同步。但不管會不會有超級週期,一輪大宗商品漲價一般會持續2年多,這一次週期股的上漲大概率能持續到明年初。

(1)超級週期的本質是貨幣超發。19世紀40年代的戰爭、19世紀70年佈雷頓森林體系瓦解、20世紀初中國工業化程度的快速提升都是“超級大週期”的觸發因素,而非本質原因。當下,疫情後發達經濟體的貨幣大量投放、新能源車帶來的增量需求都有可能成為下一輪超級週期的觸發因素。

(2)一輪週期股行情,大多有兩波上漲。第一波是經濟需求拐點主導,第二波是產業格局主導。只看需求入場早,離場也會過早。只看產業格局,能吃到第二波,但離場不夠堅決。

(3)週期股近期加速上漲的原因:經濟預期有可能階段性穩定;即使把有色化工加上,公募配置上游週期的比例也不高;週期股估值剛超過2016-2017年的高點;資金增多後,投資者在降低成長性要求,提高估值的要求。

最近週期股上漲所出現的時間、以及上漲的方式,超出了部分投資者的預期。我們曾在去年8月份開始提示週期股的機會,並且認為週期股應該會產生一波持續到今年底或明年初,總時長接近兩年的一波機會。在這個過程,週期股的上漲可以分為三個階段。第一個階段就是經濟剛剛從底部回升的階段,也就是需求主導的行情,對應到去年3月疫情爆發之後到今年初。第二階段是市場對經濟等各方面因素產生分歧,週期股出現震盪或調整行情,也就是今年二季度所出現的情況。再往後,週期股行情會進入到第三階段。第三個階段的核心邏輯是各行業的利潤還在持續兑現,雖然宏觀層面上會有一些負面壓制,但是由於各行業的產能擴張持續發酵,週期股會進入新一輪的上漲。

當前,我們延續去年8月的判斷,認為現在已經進入了週期股上漲的第三階段,行情有望持續到明年初。

接下來我將和各位投資者分享我們所理解的近期週期股上漲的五點邏輯。這五點邏輯同時包含短期因素和長期因素,短期因素有資金輪動、中報業績催化,中長期因素有產能問題、市場定價“偏見”的修復以及大宗商品的超級大週期。

邏輯一:投資者降低成長性要求,提高估值要求

這一點是資金層面上的邏輯,是比較短期的邏輯。今年以來投資者在行業配置上持續關注“業績超預期”。這一邏輯在上半年主要體現為半導體、新能源的上漲,這些行業除了業績超預期,還有較高成長性。當這些板塊面臨基金配置比例高、估值高等問題,自然需要降低成長性的要求,從三季度開始,越來越多資金關注傳統行業。這些行業可能不一定有長期的成長性,但業績維持高位還能夠維持較長時間,估值也低,比如近期鋼鐵、煤炭、建築、電力等。

邏輯二:經濟下行,但價格和中報持續超預期

很多投資者可能會有疑惑,近期週期股的上漲並沒有伴隨工業品價格的上漲,工業品價格在過去一個季度是高位震盪的,這與歷史經驗有很大差異。歷史上來看,一般週期股上漲時期同時也有期貨價格的上漲,甚至後者的漲幅更大。

這一現象的背後,我認為一方面有前述資金輪動的原因,也有一些事件性的原因。最近上市公司的中報業績整體上是好於投資者預期的,特別是週期板塊中的傳統性行業。正常來説,投資者對於傳統週期行業的業績增速應該不會存在特別大的預期差,因為週期股的高頻數據多且直觀,投資者可以在季報公佈之前根據公開的價格信息做出明確的推斷。但是由於過去幾年大家在研究週期股時存在一些“偏見”,導致業績預期比較保守,拉大了業績增速的預期差。同時由於3-7月,經濟預期下降很快,導致很多傳統週期上游的利好被掩蓋了,隨着降準和穩增長預期出現,傳統週期股邏輯更順暢。

邏輯三:產能缺口難以在短期彌補

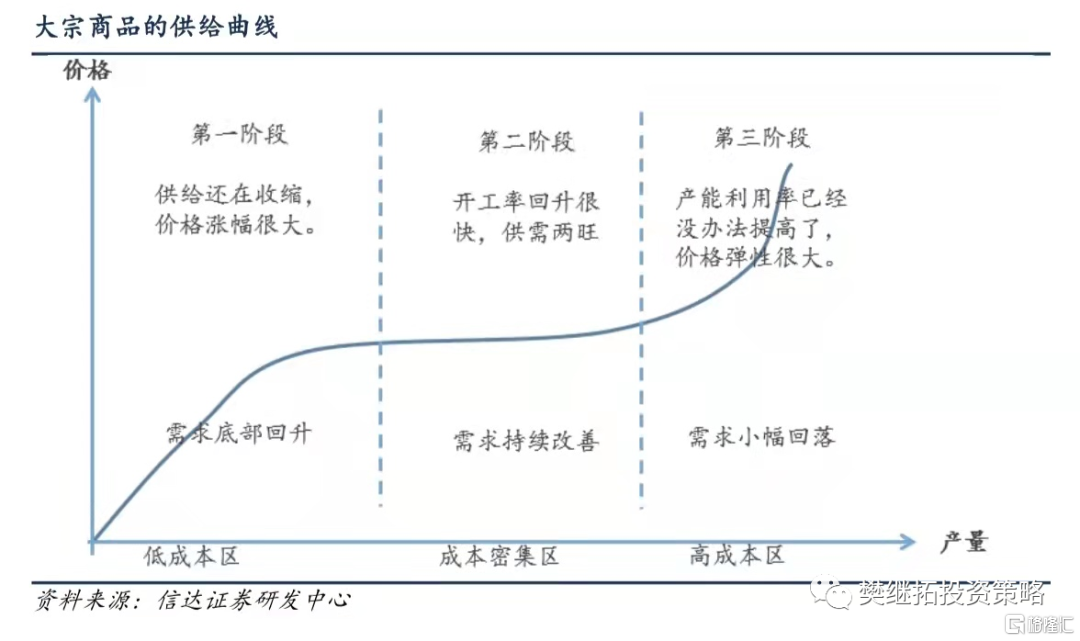

當前,不管是成長性週期股,還是傳統的週期股,它們的產能的情況都是比較緊張的。這個產能上的緊張,一方面源於宏觀調控導致產能釋放緩慢。即使產能收緊已經導致工業品價格大幅上漲,即使發改委強調部分行業要提高生產,“碳中和”背景下,很多行業的產能建設進度依然是不夠的。另一方面源於週期性的供需缺口難以在短期彌補。1970年至今,大宗商品共出現過9次大幅上漲,只有1次低於兩年,有6次達到兩年半,有2次達到三年。

這一現象反映的是,需求的週期性波動與供應響應時間的不匹配帶來供需缺口。當需求回升時,上游企業要開採礦山,中游企業要投放產能,歷史經驗表明,短期供需缺口的扭轉,一般需要兩年左右的時間。這也導致了雖然今年經濟小幅下行,但並沒有傷害到週期股的利潤。商品價格大概率能漲到明年中,週期股股價的高點通常領先商品價格約半年,對應這一輪週期股行情有望持續到今年底或明年初。當然這是對週期板塊一個整體的判斷。涉及到細分行業時,我們還需要考慮不同行業對應的商品品種不同,那麼產能釋放節奏、“碳中和”的影響程度、發改委等監管部門對產能釋放的態度均有不同,會導致不同行業的股價表現存在一些差異。

邏輯四:過去5年的”定價偏見“仍有修復空間

我們認為過去很多年中,資本市場對於週期股的定價可能存在一些“偏見”。

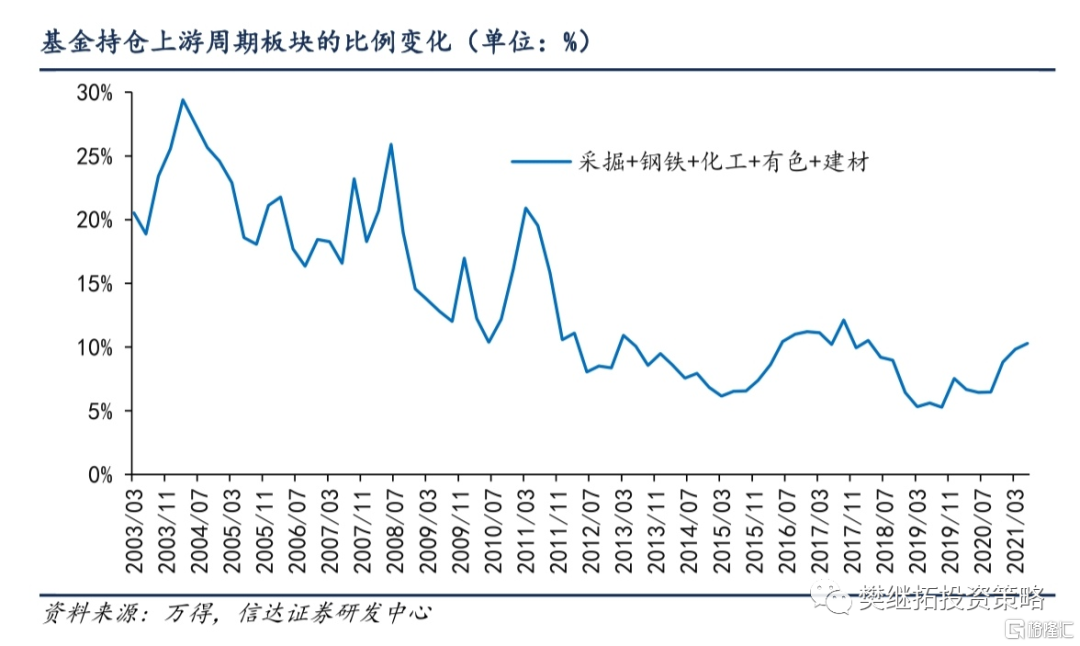

一方面,去年以來商品價格的累計漲幅高於2016年-2017年,但機構投資者配置週期板塊的倉位僅僅與那段時間持平,大部分週期行業的估值也只略高於2017年。

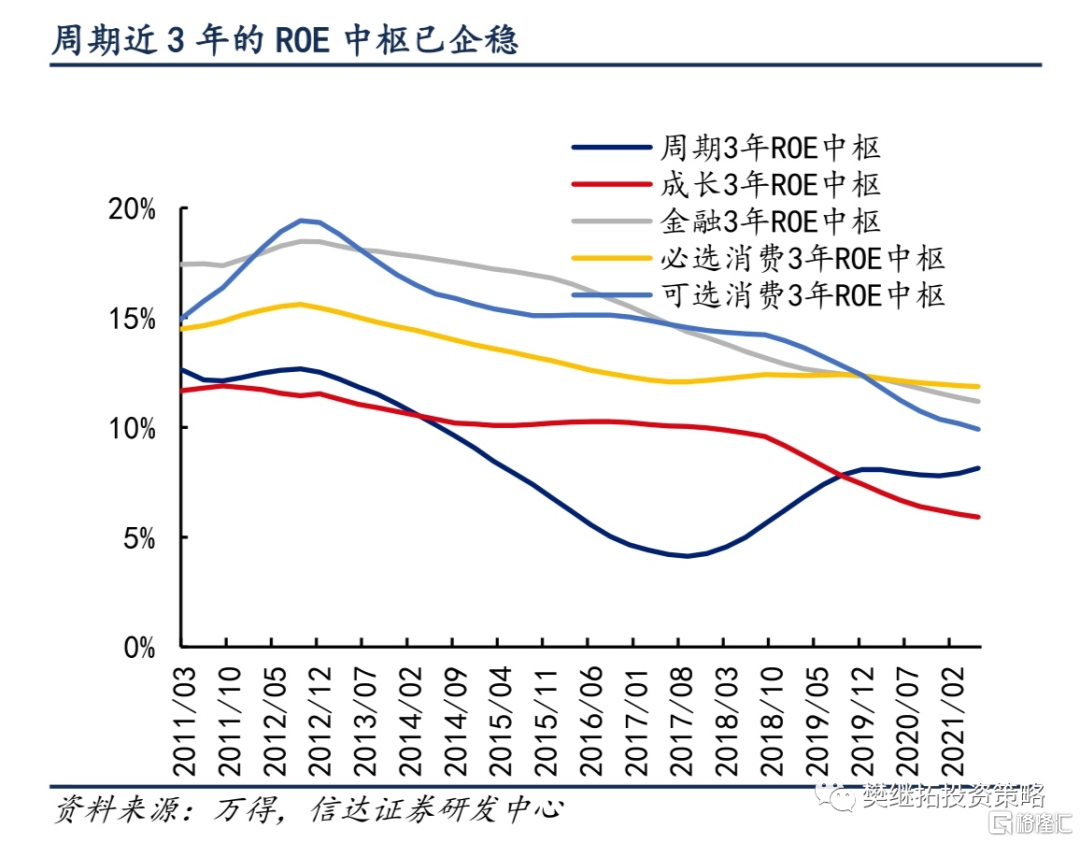

另一方面,目前週期板塊的產業邏輯和盈利情況是好於2016年-2017年的。第一,2016年-2017年週期股上漲的主要邏輯是供給側改革帶來的商品價格上漲,但本輪週期股出現了以新能源車為代表的成長性需求。當然,新能源車需求雖然增速高,但需求體量相較傳統的需求體量來説不算大,所以對週期板塊盈利增速的貢獻不算大。至少週期板塊的盈利增速是無法和十年前相比的。第二,更為重要的一點是, 2017年之後,很多週期股的利潤增速波動下降,ROE中樞企穩。也就是説很多週期性企業是在持續賺錢的,這個持續賺錢的邏輯只有產能大量釋放才會被打破,當前出現這種情況的概率不大。

綜合以上兩點來看,理論上週期板塊應該能產生相較於2016年-2017年更高的機構配置比例和更高的估值。

邏輯五:大宗商品超級週期的邏輯尚未證偽

去年市場上對於商品超級大週期的討論比較多,今年宏觀數據變差了之後,國內投資者對此的討論有下降。但是海外投資者對此的關注度依然很高,主要是因為美國通脹高企。

這裏我想談談我們對於“超級大週期”的理解,我們認為“超級大週期”本質是一種貨幣現象。

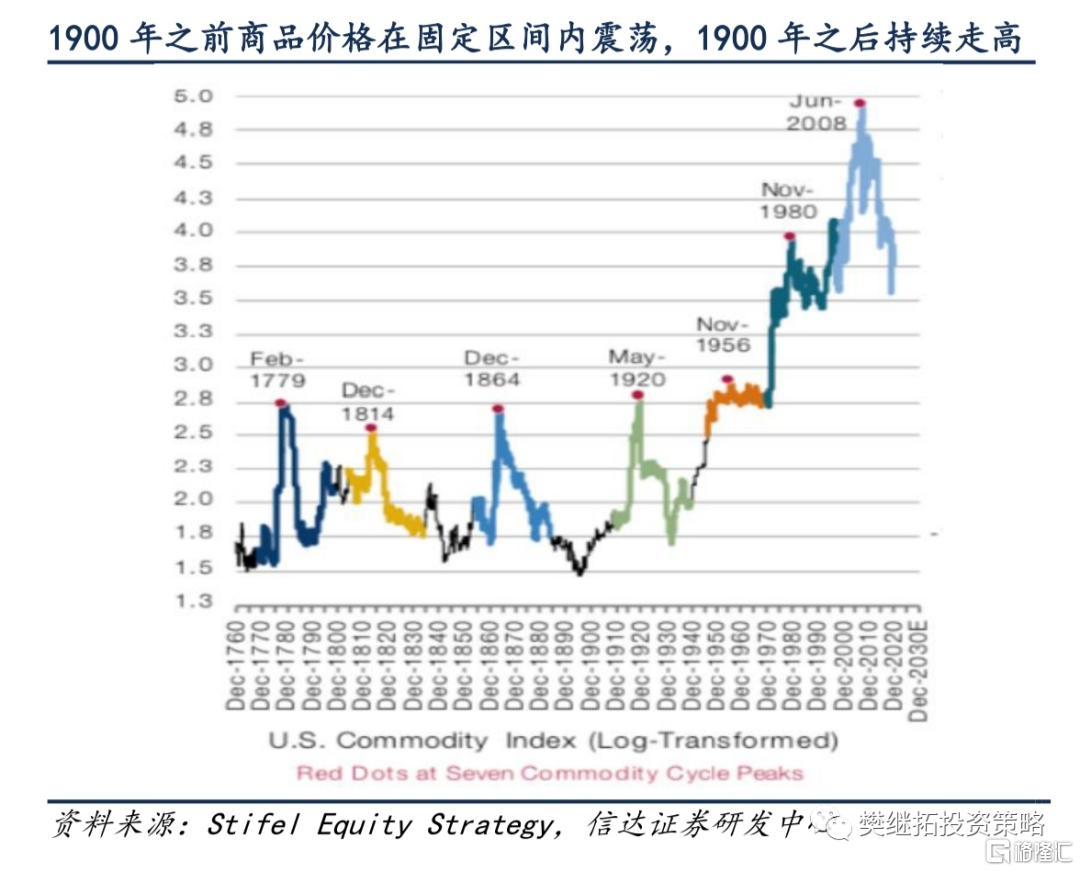

如果看過去20年商品價格的走勢,最大一次漲幅出現在2002年到2010年,直接原因是中國工業化程度快速提升。從這個角度來看,我們似乎很難確定“超級大週期”是否還會再次出現。

但如果我們將歷史時間區間拉長到200年,就會得到不一樣的結論。在1900年之前,也就是黃金、白銀以及其他工業品本身就是貨幣的年代,商品的價格從未出現過中樞性的抬升,一直在固定的區間內震盪。但是1900年之後,全球化程度重大發展,英鎊美元等貨幣成為了重要的信用貨幣,商品的價格幾乎每隔幾十年都會出現一次系統性的中樞抬升。這一現象反映的邏輯是,貨幣發行速度遠遠超過經濟增長速度,也遠遠超過了商品供需的增長速度,所以商品價格與貨幣的比價會持續走高。而比價的每一次劇烈抬升並不只反映當年的供需缺口情況,而是對於過去十多年貨幣超發的累積影響的一次性計價。

換言之,19世紀40年代的戰爭、19世紀70年佈雷頓森林體系瓦解、20世紀初中國工業化程度的快速提升都是“超級大週期”的觸發因素,而非本質原因。當下,疫情後發達經濟體的貨幣大量投放、新能源車帶來的增量需求都有可能成為下一輪“超級大週期”的觸發因素。

當然,我們只能明確每隔幾十年商品價格都會有一次系統性的、大幅的抬升,但很難確定“超級大週期”會不會在這個位置出現。不過,我們有一個判斷的小技巧。第一,不論商品是否處於“超級大週期”,商品價格的上漲都能維持兩年多。第二,如果處於“超級大週期”之中,第一次商品價格上漲之後會出現為期一年多的震盪或小幅調整,隨後進入第二輪為期兩年多的上漲;如果不是“超級大週期”,那麼第一次上漲之後會調整兩年,並將之前的漲幅完全回吐。也就是説,目前確定性比較強的是商品價格至少會上漲到明年中,屆時我們可以再根據商品價格的調整情況判斷和驗證“超級大週期”是否存在。

總結來説,我們所理解的近期週期股的上漲包含了五層邏輯。其中產能問題、市場定價“偏見”的修復以及大宗商品超級週期這三個邏輯是中長期維度上的,且這些邏輯還沒有充分兑現,有望支撐週期板塊進一步上漲到明年初。

More Content