本文來自格隆匯專欄:半導體行業觀察,作者:李飛

據Yole 最新發布的的硅MOSFET報告,中國廠商佔硅MOSFET銷售額的38%。除了IGBT、SiC、GaN等大火大熱的功率器件之外,硅MOSFET也是我們不容忽視的領域,那麼國內MOSFET企業的實力如何呢?

佔據功率半導體40%份額,MOSFET憑啥?

MOSFET於1980年左右問世,是一種可以廣泛使用在模擬電路與數字電路的場效應晶體管,用於將輸入電壓的變化轉化爲輸出電流的變化,起到開關或放大等作用。1990年左右溝槽結構MOSFET逐步研發成功。2008 年,英飛凌率先推出屏蔽柵功率MOSFET。現在市場主流的MOSFET主要分爲四大類:超結MOSFET、平面型MOSFET、屏蔽柵溝槽 MOSFET和溝槽型 MOSFET。

MOSFET是功率半導體的一種,在日常生活中,凡涉及發電、輸電、變電、配電、用電、儲電等環節的,均離不開功率半導體。功率半導體器件作爲不可替代的基礎性產品,廣泛應用於國民經濟建設的各個領域。

功率半導體主要可以分爲功率器件和功率 IC。功率器件屬於分立器件,可進一步分爲二極管、晶體管、晶閘管等,其中二極管主要包括TVS二極管、肖特基二極管、整流二極管等,晶體管則主要包括 MOSFET、IGBT、雙極性晶體管Bipolar(也叫三極管)等;功率IC屬於集成電路中的模擬IC,可進一步分爲AC/DC、DC/DC、電源管理IC、驅動IC等。

在這三種晶體管的市場競爭格局方面,三極管的市場相對比較分散,因其價格低,在少數價格敏感、感性負載驅動等應用中還有一定需求,但由於三極管存在功耗偏大等問題,在全球節能減排的大環境下,其市場規模總體趨於衰退,正在被MOSFET所取代。所以MOSFET和IGBT市場集中度較高。行業人士指出,MOSFET大約佔據整個功率器件市場40%左右的份額。

那麼MOSFET爲何會佔據如此大市場佔比?諾芯半導體的負責人徐吉程告訴筆者,主要系MOSFET的結構決定的:首先,MOSFET器件是電壓控制型器件,即由電壓控制電流的大小,在應用中容易控制;其次,MOSFET工作頻率高,相比於IGBT和三極管器件,更符合高頻化發展的需求;再次,MOSFET是單一載流子導電(電子),而IGBT和三極管都是多子導電(電子和空穴),所以MOSFET不存在載流子複合效應,因此無電流拖尾等現象發生,更好用。

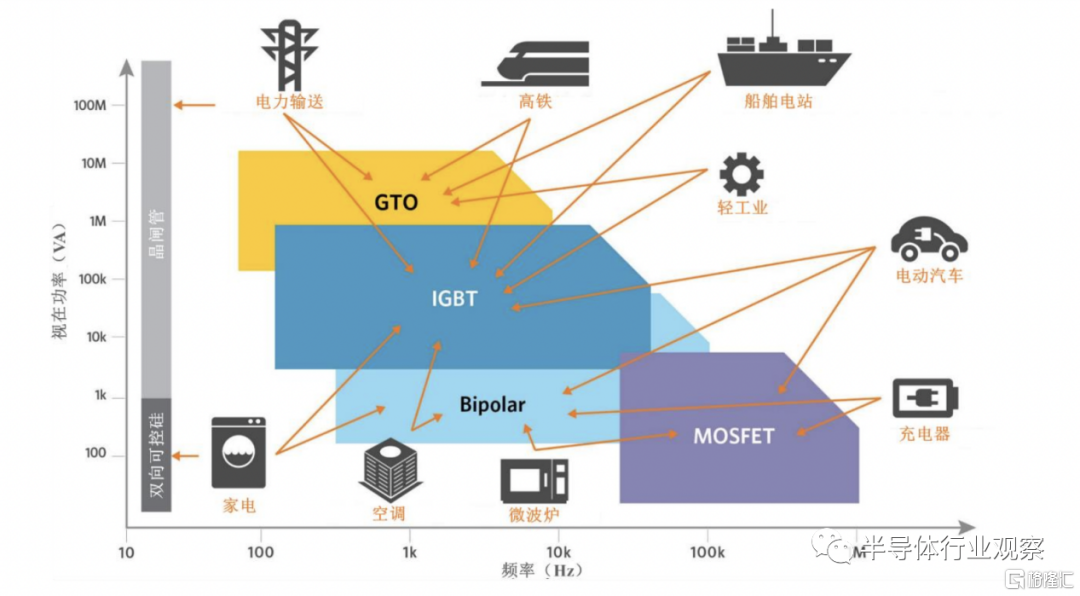

不同功率器件的功率、頻率範圍及各自的應用領域

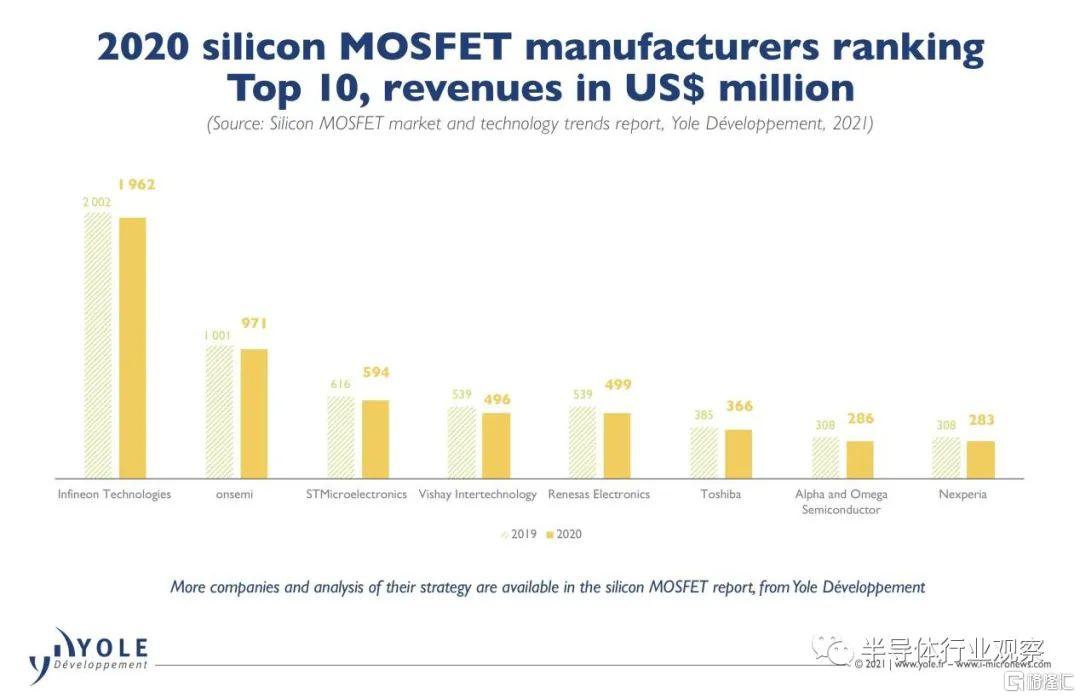

雖然在MOSFET大的市場格局中,主要由歐美日企業把控,2020年MOSFET前十大企業分別爲英飛凌、Onsemi、ST、Vishay、Renesas、東芝、Alpha and Omega以及被聞泰科技收購的安世半導體,他們大約佔據我國高端功率器件約90%的市場份額。而我國功率器件在中低端產品層次競爭較爲充分,國產器件在中低端的佔比相對較高。不過國內的MOSFET企業這幾年已經開始向高端邁進,相信會逐漸佔據一席之地。

來勢洶洶的國內MOSFET玩家

這幾年國內MOSFET廠商發展的不錯,有很多新興起的Fabless設計公司和晶圓廠。而且他們的設計和工藝上提升很快,在鋰電保護,電源和電機等領域拿下不少市場。半導體功率器件行業的特點是市場化程度較高,行業集中度低,而且其價值鏈較短,前段晶圓製造能力和後端封裝能力是構成產品附加值的核心,但國內真正具備芯片研發、設計、製造全方位綜合競爭實力的國內本土公司只有少數。

國內MOSFET的IDM企業主要有華潤微、士蘭微、揚傑科技以及吉林華微,MOSFET的Fabless企業主要有新潔能、捷捷微電、富滿電子、龍騰半導體、韋爾股份、東微、尚陽通、芯派、芯導科技、諾芯半導體等。

國內部分MOSFET廠商及其經營模式一覽

領先的功率半導體企業主要依靠長期的技術積累形成豐富的產品結構,涵蓋各大應用領域,且能夠爲具體應用領域提供綜合解決方案,因而佔據了較高的市場份額。如英飛凌的功率半導體產品劃分了15個大類,其中僅功率MOSFET便有超 2,500種細分型號。國內功率半導體廠商由於起步較晚,在技術儲備與產品結構上仍存在一定不足。由上圖我們也可以看出,國內的MOSFET廠商在產品型號數量上還有差距。

華潤微是以IDM模式爲主的半導體企業,是中國規模最大的功率器件企業之一,也是國內營業收入最大、產品系列最全的 MOSFET 廠商。是目前國內少數能夠提供-100V至1500V 範圍內低、中、高壓全系列 MOSFET 產品的企業,也是目前國內擁有全部主流MOSFET器件結構研發和製造能力的主要企業,生產的器件包括溝槽柵MOS、平面柵 VDMOS 及超結MOS等。2020年度,華潤微實現營業收入69.77億元,其中MOSFET收入超過20億元。2020年華潤微MOSFET產品與服務板塊產品銷售了271.46億顆。

士蘭微主要MOSFET產品爲超結 MOSFET 和高密度溝槽柵 MOSFET這兩種,也有一些屏蔽柵SGT MOSFET。工藝技術平臺方面,士蘭微目前已穩定運行有5、6、8 英寸芯片生產線,12英寸芯片生產線已經建設完成,並開始量產。

揚傑科技的屏蔽柵溝槽MOS SGT YG1代產品已經陸續研發成功,正在爲國產替代做準備。同時第二代產品已接近或達到國際同行公司最相近的5代技術水平。其晶圓工廠主要是硅基4寸和6寸,並在進一步規劃8寸晶圓廠。

華微電子主要是中低壓 CCT MOS、超結 MOS。公司擁有4英寸、5英寸、6英寸與8英寸等多條功率半導體晶圓生產線。

而在Fabless一衆廠商中,新潔能的實力不菲,MOSFET也是其專攻的產品。據新潔能的說法,新潔能是國內率先掌握超結理論技術,量產屏蔽柵功率MOSFET 及超結功率 MOSFET的企業之一,並且是國內最早在12 英寸工藝平臺實現溝槽型MOSFET、屏蔽柵MOSFET量產的企業之一。公司的MOSFET產品電壓已經覆蓋了12V~1350V 的全系列產品,達1300餘種,公司是國內 8 英寸和 12 英寸工藝平臺芯片投片量最大的半導體功率器件設計公司之一。新潔能的董事長兼總經理朱袁正先生,是國內最早一批專注於 8 英寸和12 英寸芯片工藝平臺對MOSFET、IGBT等先進的半導體功率器件進行技術研發和產品設計的先行者之一。

捷捷微電的MOSFET主要採用Fabless+封測的業務模式,目前,芯片(8英寸)全部爲委外流片,部分器件封測代工。公司MOSFET系列產品主要包括中低壓溝槽MOSFET產品、中低壓分離柵MOSFET產品、中高壓平面VDMOS 產品以及超結MOS等產品。

富滿電子也採用 Fabless+封裝測試的經營模式,2020 年度,富滿電子實現營業收入 8.36 億元,歸母淨利潤 1.00 億元,其中MOSFET產品的收入爲5470萬元,佔總營收的6.54%。據官網的產品信息顯示,富滿電子約有60餘種MOSFET產品系列。

2020年韋爾股份銷售了12.6億顆MOSFET,超過了實際生產量12.5億顆。韋爾股份的MOSFET產品主要圍繞着鋰電保護、手機主板以及快充等領域進行開發。他們的MOSFET產品最小 pitch(特徵尺寸)小於1μm,最小設計線寬小於0.2μm。在鋰電保護領域,公司有超低阻抗1mohm、CSP封裝的雙N型單節鋰電池保護MOSFET。DFN2x2小型封裝產品,阻抗業界最低,應用於充電管理和端口保護。在快充領域正在開發高壓和中壓產品。

據招股書顯示,龍騰半導體是國內少數擁有超結MOSFET、平面型MOSFET、屏蔽柵溝槽 MOSFET和溝槽型 MOSFET四大主流功率MOSFET產品類別的公司,產品型號超過500種。早在2016年公司的超結L1、L2平臺部分產品便被英飛凌列入同類產品競品參照列表。還是行業中較早掌握超結理論,並量產超結 MOSFET 的公司之一。2020年其共計銷售了8600多萬隻MOSFET封裝成品。龍騰半導體正在逐漸向FAB-lite模式發展,今年6月24日,其發佈招股書欲募資11.8億元,擬通過自建 8 英寸功率半導體外延片產線的方式,實現由Fabless 模式向 Fab-Lite 模式的轉變。公司的一部分核心產品超結 MOSFET 的生產模式將由向晶圓代工廠定製化採購轉變爲採購硅片後自主製造特色工藝外延片,再通過外協方式完成後續的 MOSFET製造工序。

芯導電子主要生產功率器件和功率 IC,不過MOSFET收入在2020年只佔10.8%。據瞭解,芯導電子的MOSFET的溝槽優化技術使得產品在1mm*0.6mm的小封裝尺寸下的導通阻抗可低至62毫歐。目前行業在相同封裝尺寸的 MOSFET產品導通阻抗爲120毫歐左右。

紹興諾芯半導體也是一家專注在MOSFET領域的Fabless企業,主要做Trench MOS和低功耗高頻SGT MOS,採用8英寸工藝製程。據瞭解,公司的100V SGT產品性能可直接對標國際公司,打破了國外壟斷。

在MOSFET高端技術領域,其實國內廠商與國外廠商差距不大,主要是在製造技術上差距比較大,高端的MOSFET我們是有能力設計和製造生產出來的。據徐吉程的觀點,與國外廠商比,國內廠商的差距有如下幾點:1. 對應用市場理解的深度,2. MOSFET與方案的配合度,方案需要哪些特性的產品很重要,3. 製造工藝的管控度,比如trench的角度和一致性等,4. 封裝工藝的管控程度,5. 測試時的嚴格的程度,6. 先進技術的探索和研發的程度,7.原材料的研究與提升,6. 市場給國內廠商試錯的程度,等等。

徐吉程還指出:“相比英飛凌和安森美等國際大公司,我們與之的差距正在逐漸縮小,在器件pitch size,工藝技術等方面可以相互媲美,關鍵的差距在於細節控制,包括細節管控和對高端技術理解的深度。同時還有對終端環境的理解。在終端方案中,一般終端方案在design in時以國外廠商的產品爲基礎,等國內器件去替代時,就會有難度,因爲不可能製造出與國外廠商完全match的產品來,因此在覈心參數上,就會有偏差,甚至引起失效,而如果以國內產品直接design in就會好很多。並且產品出問題時,不要一棍子打死,要給國內廠商解決問題的機會,不斷改善和優化性能,一定能滿足客戶要求,同時國內廠商一定要控制好優化和改進的時間,不能拖得太久。”

晶圓代工廠是MOSFET的堅強後盾

“如硅基MOSFET這樣的功率半導體屬於模擬器件範疇,對於模擬器件來說,要設計與工藝完美結合才能製造出好的產品來,器件的形貌,參數,特殊要求的工藝技術等等,都需要設計廠商與代工廠的共同努力,才能實現,並且在產品研發確定後,產能更是王道,這些足以看出代工廠的重要性。”徐吉程告訴半導體行業觀察記者。所以國際一線企業大多數採用IDM模式。

目前國內MOSFET的晶圓代工廠主要有華虹宏力、華潤上華、上海先進、中芯集成、四川廣義,廣州粵芯等。得益於國內 FAB 廠的技術沉澱與發展,結合國內設計公司的設計優勢,目前部分國產功率器件的性能基本與國際大廠相當。不少公司的部分MOSFET等功率器件產品在技術上處於國內前列,與國際大廠的技術相當。例如龍騰半導體的650V超結MOSFET 產品的Rsp達到了16.45mΩ*cm2,而英飛凌先進的CoolMOSTM P7系列產品Rsp爲8.80mΩ*cm2 。

國內主要純MOSFET晶圓代工廠

華虹宏力作爲國內第一家提供功率器件代工服務的8英寸純晶圓代工廠,2002年公司成立了國內第一條8英寸Trench MOSFET代工生產線。華虹無錫12英寸晶圓廠(華虹七廠)於2019年落成。目前華虹宏力已成功開發了溝槽類型的600V MOSFET和超級結結構的600-700V MOSFET。

華潤上華科技有限公司是華潤微電子有限公司的全資附屬公司,於1997年開始在大陸開放晶圓代工。華潤上華擁有兩條六英寸代工線和一條八英寸代工線,總部和生產線設於無錫。六英寸月產能逾11萬片,工藝線寬在0.5微米以上;八英寸生產線目前月產能已達4萬片,工藝線寬在0.5~0.13微米。MOS型場效應晶體管有200V以下系列、400-500V系列和600V系列三個系列有80多個品種。

上海先進半導體制造有限公司有5英寸、6英寸、8英寸晶圓生產線,專注於模擬電路、功率器件的製造,8英寸等值晶圓年產能66.4萬片。現已形成包括平面MOSFET、Trench MOSFET和Super-Junction MOSFET等在內的多種類MOSFET工藝平臺。具備完整的MOSFET正面/背面工藝解決方案。

紹興中芯集成主要爲MOSFET、IGBT以及MEMS等提供特色工藝代工服務,基於8英寸工藝技術。它提供完整的MOSFET工藝平臺,包括溝槽式MOSFET、分柵式MOSFET以及超結MOSFET,包括先進的手機工藝以及特殊金屬沉積工藝等。

四川廣義微電子是遂寧市引進的第一家半導體芯片製造項目,現有一條月產能5萬片6英寸集成電路生產線,產品領域涉及高壓VDMOS、雙極IC、COOL MOS工藝平臺、TRENCH MOS、IGBT、肖特基等6大門類,最小線寬0.25μm。

廣州粵芯是廣東省目前唯一進入量產的12 英寸芯片生產平臺,其主打“定製化代工”策略,粵芯半導體項目計劃分爲三期進行,一期主要技術節點爲180-90nm製程,二期技術節點延伸至 90-55nm 製程,三期技術節點進一步延伸至55-40nm,22nm製程,三期建設全部完成投產後,將實現月產近8萬片12 英寸晶圓的高端模擬芯片製造產能規模,將爲功率分立器件、電源管理芯片、混合信號芯片、圖像傳感器、射頻芯片、微控制單元等芯片需求。

由晶圓廠的主要產線佈局也可以看出,國內的硅基MOSFET主流的尺寸主要集中在8英寸,並且逐漸向12英寸過渡。向12英寸硅晶圓的過渡,硅MOSFET 的成本將進一步降低,這將使它們的成本更具競爭力。

寫在最後

如MOSFET這樣的模擬器件,想較於數字集成電路,其對工藝製程的要求較小,投資規模也小很多,不像數字電路建廠動輒要花費百億美金,且模擬產品性能與應用場景密切相關,下遊的應用領域廣泛,所以功率半導體行業較難形成壟斷性企業,即使是功率半導體龍頭在功率器件市場的佔比也僅爲19%,前十大企業的市場份額也不足60%。所以功率半導體可以說是中國半導體產業發展和崛起的一個突破口。

Yole Developpement預估,到2026年,MOSFET市場規模將達到94億美元,2020~2026年的複合年增長率將達到3.8%。國內企業要爭的蛋糕很大。

More Content