本文來自格隆匯專欄:浙商宏觀李超,作者:李超 林成煒

內容摘要

報告導讀/核心觀點

海外國家縮小貧富差距主要依賴強有力的二次分配製度,產業政策不發揮核心作用。北歐五國以及日本等貧富差距較小的國家在二次分配體系主導下均具有高稅收和高福利特徵。稅收方面,除了全球普遍的個人所得稅和公司稅外,上述國家在財產稅、資本利得稅、遺產稅等領域均有較強的徵收力度;轉移支付方面,上述國家在全民醫保、義務教育、失業福利等領域均對普通羣衆實行較大力度的補貼。

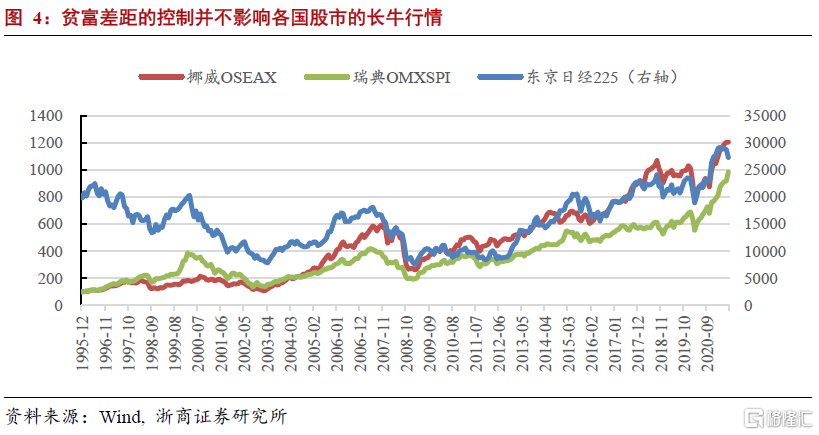

從海外國家經驗來看,貧富差距的控制並不改變其長期股債雙牛的格局。瑞典、挪威等北歐國家以及日本在長期寬鬆貨幣政策支持下股票長期向好、利率持續下行。近期國內資本市場波動加劇主要是投資者情緒受短期政策不確定性影響,不影響權益市場整體趨勢。整體來看,我們認爲,2021年中國下半年信用收縮之後經濟下行壓力逐漸增大,貨幣政策逐漸走向放鬆,無風險收益率繼續下行並帶動科技成長股發力,形成股債雙牛。

海外貧富差距較小國家主要依賴二次分配製度調節,產業政策不發揮核心作用

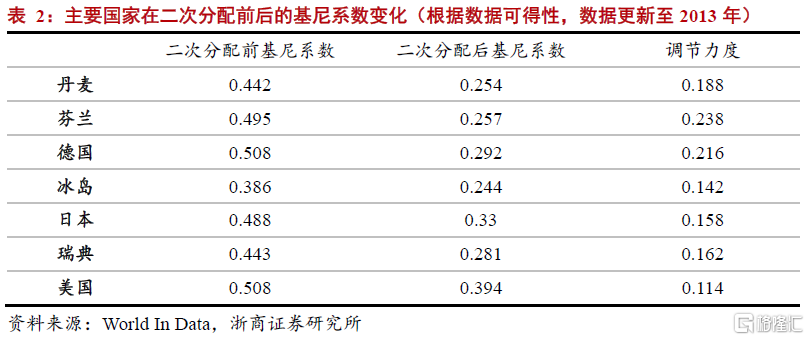

從海外國家的先進經驗來看,搭建有效的收入分配體系仍是縮小貧富差距的主要方式。其中,二次分配在發達國家的收入分配體系中發揮了最重要的作用。從基尼係數來看,二次分配前芬蘭、德國等國家的基尼係數均位於0.5附近,遠超國際公認的0.4貧富差距“紅線”。經過稅收和轉移支付分配後基尼係數方纔回落至0.3以下,二次分配對基尼係數的影響幅度最多可達0.2以上。

產業政策在海外國家控制貧富差距的過程中不發揮核心作用,部分產業政策主要以扶持性政策爲主,重點保護部分弱勢行業。

貧富差距控制良好的國家在二次分配體系主導下均具有高稅收和高福利的特徵

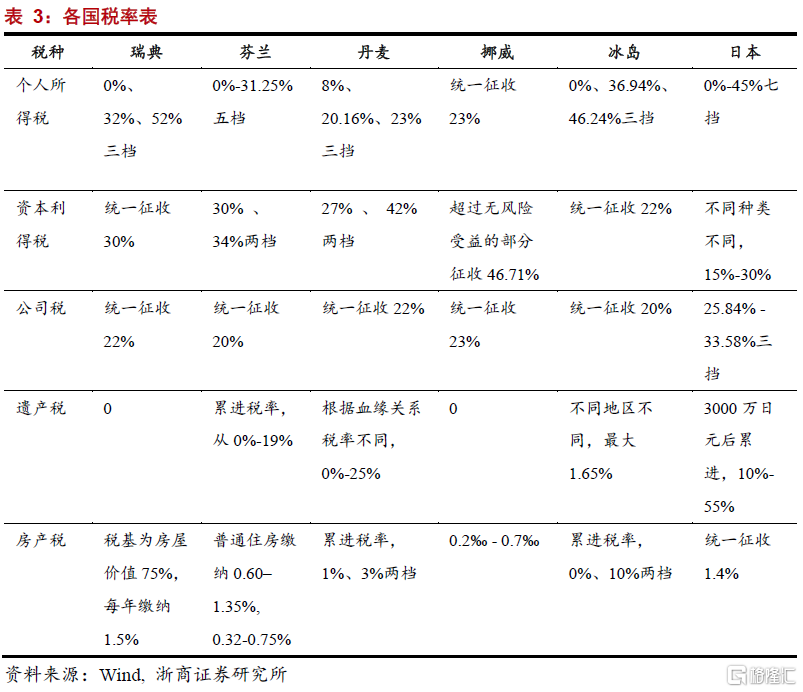

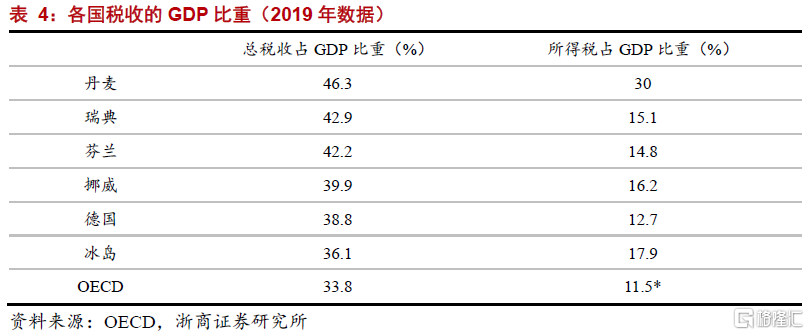

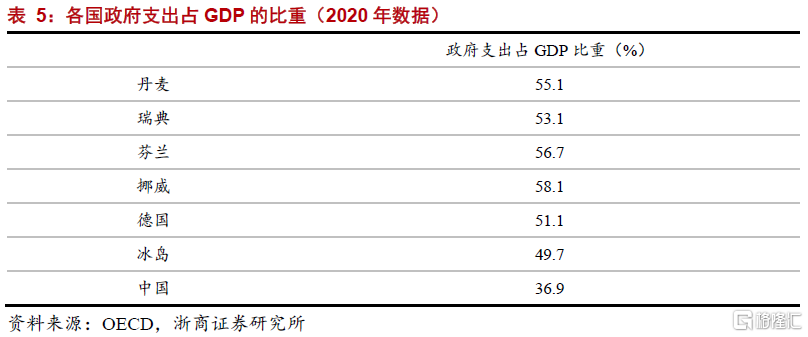

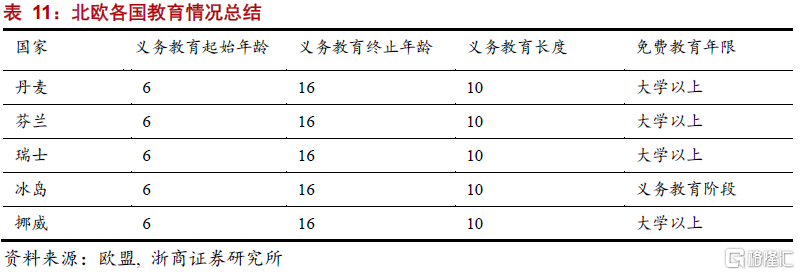

二次分配主要依賴稅收政策和社保福利體系,在發達國家縮小貧富差距的過程中發揮了最爲重要的作用。北歐國家建立社會福利制度較早,最早可以追溯到19世紀末,上述國家在二戰前就已經建立了較爲完整的社保制度,當前實施的制度主要是此前政策體系的延續。一是依賴高稅收,低貧富差距國家的稅收收入在GDP中的佔比普遍較高,基本接近40%,遠高於OECD國家平均33%的水平。除了全球普遍的個人所得稅和公司稅外,上述國家在財產稅、資本利得稅等領域均有較強的徵收力度;除此之外,日本、芬蘭、丹麥等國也在遺產稅領域徵收重稅,通過打破鉅額財富的隔代傳遞以平衡貧富差距。二是擁有高度發達的轉移支付體系,上述國家在全民醫保、義務教育、失業福利等領域均對普通羣衆實行較大力度的補貼,政府支出在GDP中的佔比全部接近或超過50%。全民醫保方面,上述國家均具有較高的醫保覆蓋率,且多數具有閾值上限限制,一旦醫療費用超過閾值政府便予以全額補貼,減少了重疾治療費用對居民生活的影響。義務教育方面,上述國家的義務教育期限大多覆蓋至大學前(期限10年或以上),日本甚至對部分貧困家庭提供大學義務教育。失業福利方面,上述國家均對失業居民設有較高的失業金和培訓支持體系。

綜上,上述貧富差距控制良好的國家在二次分配體系主導下全部具有高稅收和高轉移支付的特徵。

縮小貧富差距無礙日本等國股市長期向好,情緒影響過後看好國內股債雙牛

從海外國家經驗來看,縮小貧富差距並不改變其長期股債雙牛的格局。瑞典、挪威等北歐國家以及日本在長期寬鬆貨幣政策支持下股票長期向好、利率水平持續下行。近期國內資本市場波動加劇主要是投資者情緒受短期政策不確定性影響,不影響權益市場整體趨勢。整體來看,我們認爲,2021年中國下半年信用收縮之後經濟下行壓力逐漸增大,貨幣政策逐漸走向放鬆,無風險收益率繼續下行並帶動科技成長股發力,形成股債雙牛。

風險提示

部分產業政策執行力度超預期。

海外低貧富差距國家主要依賴強有力的二次分配製度

從當前海外國家的先進經驗來看,搭建有效的收入分配體系仍是縮小貧富差距的主要方式。其中,二次分配在發達國家的收入分配體系中發揮了最重要的作用。

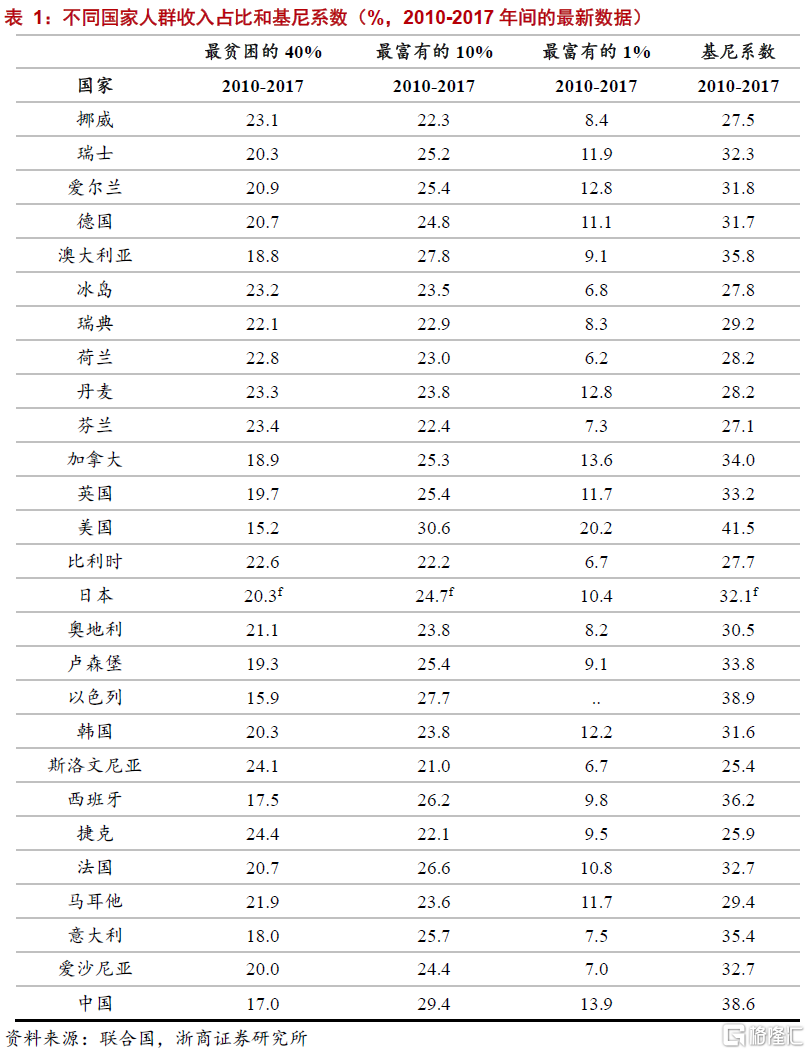

衡量貧富差距的有效指標是基尼係數,主要用於衡量一國收入分配的公平程度。根據聯合國的分類標準,基尼係數在0.2-0.29之間代表低貧富差距;0.3-0.39之間代表中等貧富差距;0.4以上意味着高貧富差距。換言之,0.4也是收入分配差距的警戒線。從基尼係數來看,挪威、瑞典、丹麥、芬蘭、冰島五大北歐國家是全球貧富差距控制當之無愧的領頭羊,基尼係數均位於0.3以下,屬於低貧富差距國家。發達國家中,日本、德國貧富差距同樣較爲健康,基尼係數均爲0.32,離低貧富差距的標準較近。

從基尼係數來看,上述國家縮小貧富差距的主要手段是二次分配。二次分配前芬蘭、德國等國家的基尼係數均位於0.5附近,遠超國際公認0.4的“紅線”。經過稅收和轉移支付分配後基尼係數方纔回落至0.3以下,二次分配對基尼係數的影響幅度最多可達0.2以上。

根據海外經驗來看,產業政策在海外國家控制貧富差距的過程中不發揮核心作用,部分產業政策主要以扶持性政策爲主,重點目的是保護部分弱勢行業及其就業羣體。

貧富差距控制良好的國家在二次分配體系主導下具有高稅收和高福利特徵

北歐國家建立社會福利制度較早,最早可以追溯到19世紀末,上述國家在二戰前就已經建立了較爲完整的社保制度,當前實施的制度主要是此前政策體系的延續。

從海外國家的實踐經驗來看,一次分配主要依賴產業政策和薪酬制度。以日本經驗爲例,產業政策方面,日本主要對某些弱勢行業進行生產要素的傾斜分配,比如對農民低價供地,以此提高農民收入水平並縮小城鄉差距;整體來看,產業政策以扶持性政策爲主,主要針對部分弱勢行業。薪酬制度方面,日本IT、互聯網、製造業等多個主要行業中高管和新員工收入均值的差距均控制在1倍以內。

二次分配主要依賴稅收政策和社保福利體系,在發達國家縮小貧富差距的過程中發揮了最爲重要的作用。一是依賴高稅收,低貧富差距國家稅收收入在GDP中的佔比較高,基本接近40%,遠高於OECD國家平均33%的水平。除了全球普遍的個人所得稅和公司稅外,上述國家在財產稅、資本利得稅等領域均有較強的徵收力度;除此之外,日本、芬蘭、丹麥等國也在遺產稅領域徵收重稅,通過打破鉅額財富的隔代傳遞平衡貧富差距。

二是均有高度發達的轉移支付體系,上述國家在全民醫保、義務教育、失業福利等領域均對普通羣衆實行較大力度的補貼,政府支出在GDP中的佔比全部接近或超過50%。全民醫保方面,上述國家均具有較高的醫保覆蓋率,且多數具有閾值上限限制,一旦醫療費用超過閾值政府便予以全額補貼,減少了重疾治療費用對居民生活的影響。義務教育方面,上述國家的義務教育期限大多覆蓋至大學前(期限10年或以上),日本甚至對部分貧困家庭提供大學義務教育。失業福利方面,上述國家均對失業居民設有較高的失業金和培訓支持。綜上,上述貧富差距控制良好的國家在二次分配體系主導下全部具有高稅收和高轉移支付的特徵。

歐洲國家和日本如何縮小貧富差距?

日本如何縮小貧富差距?

日本在二次分配領域通過高稅收補貼在醫療、教育、失業補助等領域的高福利

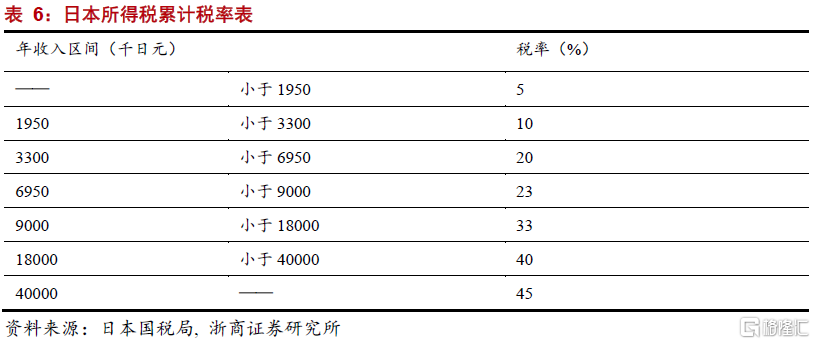

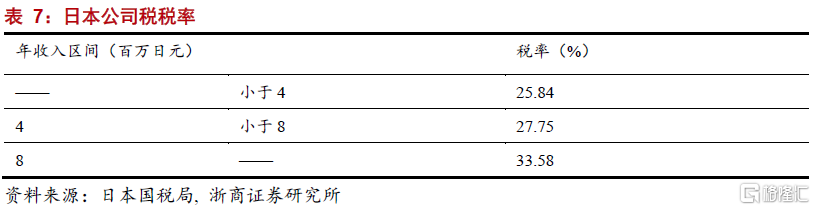

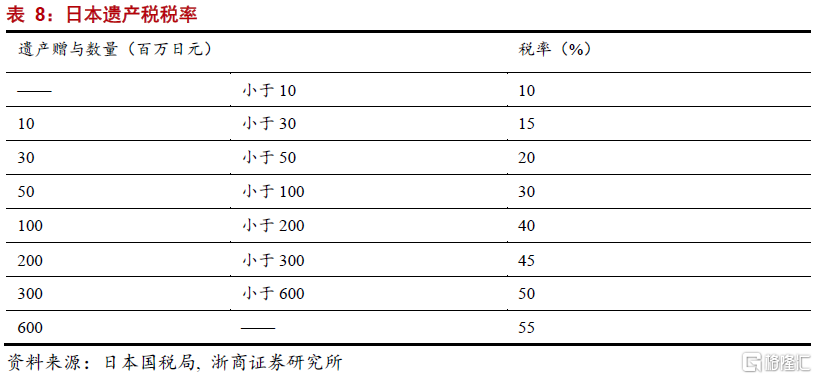

稅收領域,日本的稅收對財富再分配發揮極大作用。一是日本個人所得稅率分佈較爲陡峭,共分爲七個檔次,其中年收入4000萬日元以上的所得稅率高達45%,收入最低分檔的稅率僅5%。二是日本的公司稅和資本利得稅也相對較高,資本利得稅率爲15%-30%,公司稅率同樣採取累進稅制,分爲25.84%、27.75%、33.58%三擋。三是日本遺產稅率較高,最高可達55%,最大限度地拉近了社會貧富差距。

轉移支付方面,一是日本有較完備的教育體系制度,同時對教師進行輪崗保證教學資源的公平分配。日本施行九年義務教育。在義務教育期間,公立教育體系內的學費全免。2010年4月,日本政府正式對公立高中實行學費免除和入學支持制度。同時,對於低收入羣體,日本政府也會提供額外的補助政策,近55%的日本學生曾經享受政府對其提供的教育額外支持。爲維持教育體系的公平,日本公立學校還施行教師輪崗制度,2000年時日本每年的小學和初中教師流動率就已接近20%,在同一行政區域內流動的教師佔比達到55.3%。

二是日本擁有成熟的醫療保障體系。其一,日本醫療保險覆蓋率極高,任何在日本居住三個月以上的居民(包括外籍人士)都可以享受日本的醫療保障體系。其二,日本醫保對於參保人享受醫保福利的條件限制較小。參保人在日本的任何一家醫院都可以享受不限次數的醫保補貼,且覆蓋疾病門類較爲全面。其三,日本醫保設立自費閾值,對於適齡工作人羣,日本自付費用的平均限額爲每月90000日元,超出部分均由政府承擔。其四,正常情況下日本醫保覆蓋醫療費用的70%,但對年輕人和老年人有政策傾斜。比起成年人的30%,兒童和75歲以上老人的自費比例分別爲20%和10%。

三是日本政府提供失業救濟和就業培訓,雙管齊下改善就業情況。日本對失業者的福利政策主要分爲兩個方面。其一是失業保險,日本的失業保險政策明顯向低收入羣體傾斜。失業者領取的失業補助一般爲失業前的50%-80%。收入越低,領取金額比例越高。其二是爲失業者提供的職業培訓計劃。日本爲失業者、在職員工和高中生提供針對性的就業訓練,並提供相應的交通津貼。日本培訓計劃覆蓋的範圍較廣,包含汽車維修、焊接技術、園林綠化等多項職業。

四是日本設立公租房援助低收入羣體。日本公租房面積佔總住房面積的7.1%,佔租房面積的27.2%,主要是針對日本低收入羣體的保障性住房。

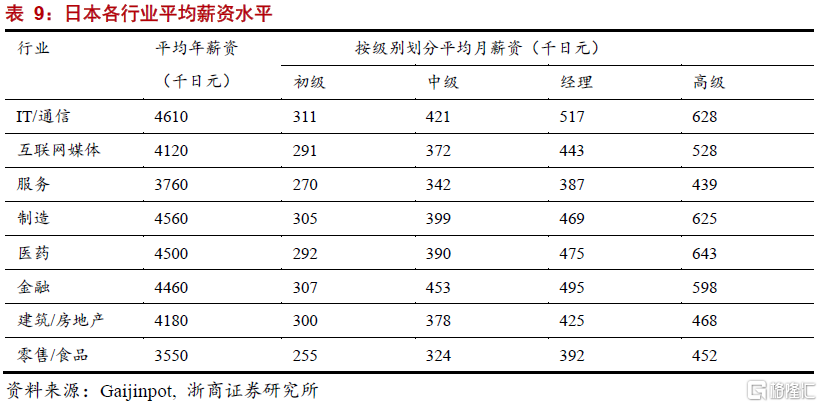

日本在初次分配領域對不同行業和不同職級的收入控制較爲平衡

日本不同行業和同一行業不同職級間的收入差距較小。

行業方面,以農業爲例,日本對農業進行高額補貼,提高農民收入水平並縮小城鄉差距。一方面在二戰以後通過地主的土地上繳並分配給農民解決耕地問題。此後日本土地價格的飆升也改善了農民的財富狀況。此外,根據OECD統計日本也是世界上農業補貼數量最多的國家之一。通過保護日本農民的收入,同樣降低了日本貧富差距。

職級方面,日本IT、互聯網、製造業等主要行業中高管和新員工收入均值的差距均控制在1倍以內。以IT和通信行業爲例,初級員工的平均年薪爲311萬日元,最高級員工的平均年薪爲628萬日元,相差僅100%。

瑞典如何縮小貧富差距?

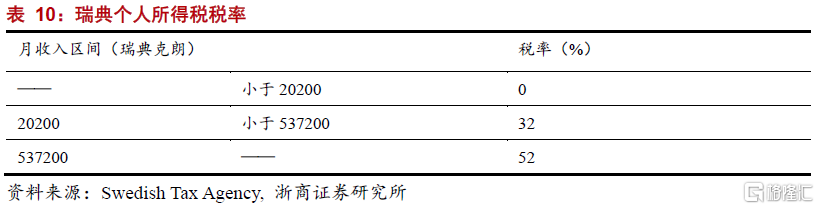

稅收領域,瑞典同樣對富人徵收重稅。瑞典的稅收總量佔GDP的比重達到42.9%,遠高於OECD平均值33.8%,在所有OECD國家中排名第四。整體稅收體系也由明顯的“劫富濟貧”特徵。瑞典的個人所得稅按累進稅率制分爲三檔,其中針對月收入大於53.7萬克朗的徵收高達52%的個人所得稅。個人所得稅佔瑞典所有稅收收入的29%,同樣遠高於OECD平均值5%。此外,瑞典也有較高的公司稅和資本利得稅,分別爲20%和30%;但瑞典不徵收遺產稅。

轉移支付領域,一是瑞典擁有全民免費的教育體系,瑞典的義務教育年限爲10年直至大學前。其次在公立體系內,瑞典的大學也提供免費教育。此外,瑞典還鼓勵民衆終生學習,免費的中學教育名額一直保留到公民56歲,爲因歷史原因沒有享受到良好教育的中老年人提供教育機會。

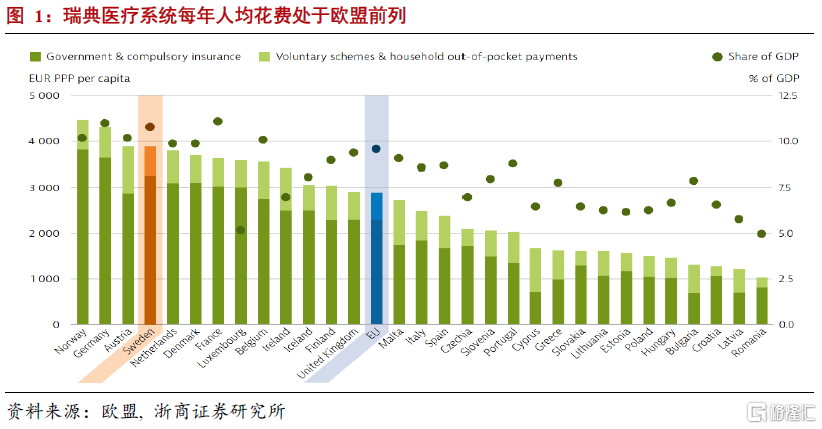

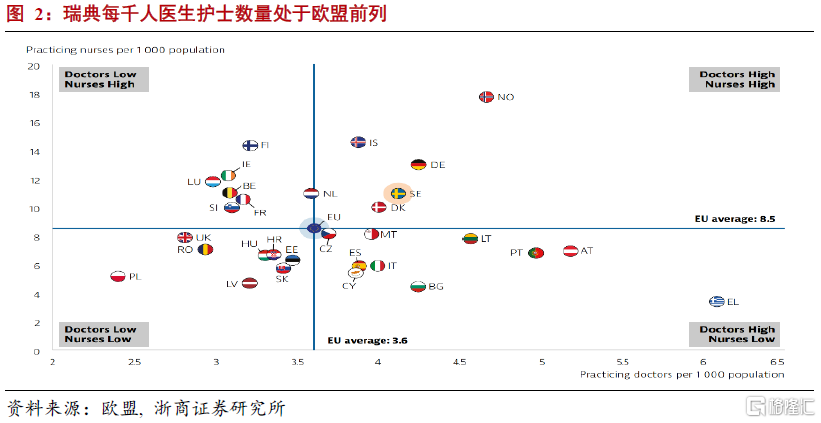

二是瑞典的醫療保險制度同樣完善。其一,瑞典的醫保覆蓋面較廣,所有瑞典公民均可參保。其次,瑞典醫保爲每年參保人的醫療支付設定閾值,處方藥的支付費用每年一旦超過2350瑞典克朗後,剩餘費用全由政府支付;每次就診病人只需支付150-400瑞典克朗的金額,年度就診費用超過1150克朗後,剩餘由政府承擔。再者,瑞典醫療體系質量較高,根據歐盟的健康報告,瑞典每千人有12個護士和約4.2個醫生,兩項指標均超過歐盟平均水平。

三是瑞典在失業領域同樣保障較多,第一種是收入關聯失業保險(income related insurance), 在失業的前200天提供前12個月平均薪資的80%,201-300天提供前12個月平均薪資的70%,家中有兒童的可以額外領取150天的補助,收入關聯失業保險的參保人需要在瑞典連續工作12個月。第二種失業保險主要針對在瑞典工作未滿12月的人羣,提供每天365瑞典克朗的補助。第三種是激勵型失業補貼,在積極找工作的前提下18-24歲失業人羣會獲得發展補貼(development allowance),移民會獲得移民就業補貼(introduction benefit)等。

四是瑞典公共住房覆蓋率較廣。瑞典約20%的住房爲公共住房。瑞典政府在提供大量住房以外,也提供了其他福利政策。低收入羣體在購房時可獲得66%的價格減免,減免額可在30年內還清,同時也對藍領工人,學生等羣體提供相應的補貼。

德國如何縮小貧富差距?

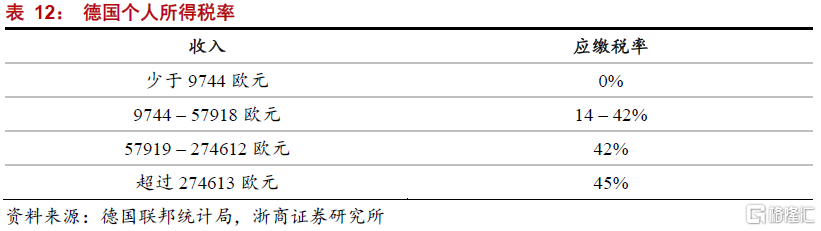

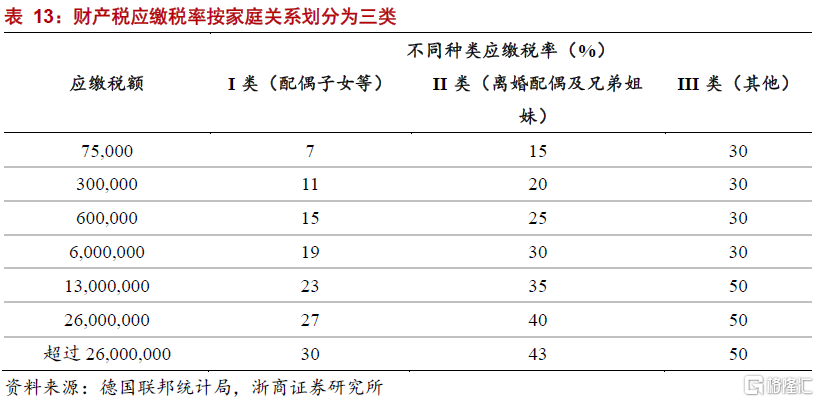

德國同樣是發達國家中貧富差距控制能力較強的代表國家。稅收方面,德國長期以來實行較高的稅率,在縮小貧富差距的過程中起到至關重要的作用。其中,個人所得稅採用累進稅制,稅率從0-45%劃分爲四檔,資本利得稅和公司稅統一按稅率25%和15%徵收。此外,德國還對遺產和財產徵以重稅。德國對遺產稅實行累進稅制,根據親屬關係和繼承的資產規模不同,稅率從7%最高到50%不等,整體秉承遺產多者多徵、關係遠者多徵的原則,即便是直系親屬,大額財產繼承最高也需繳納30%的遺產稅;房產稅則依據房產價值和當地稅率計算,稅率從0.26%到1%不等,每年進行繳納。

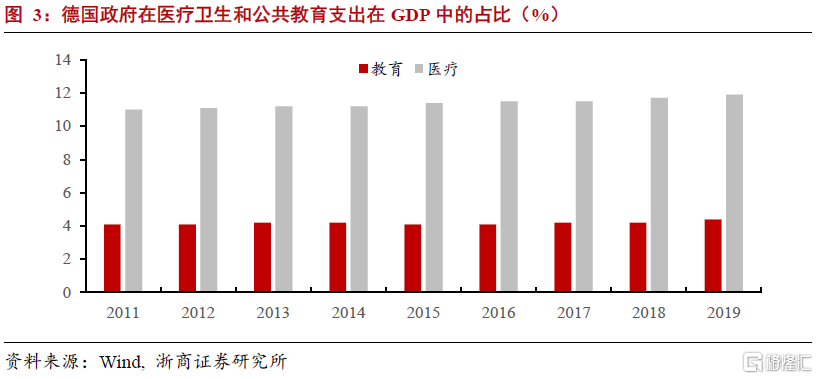

轉移支付方面,一是德國有較爲完善的醫療保險制度。德國是世界上最早建立醫療保險制度的國家,其醫療保險制度覆蓋面極爲廣泛,處於世界領先水平。整體制度以社會健康保險爲主、商業保險爲輔,其中強制性的社會健康保險制度覆蓋德國大約90%的人口。法定體系下,絕大多數的醫療費用可由保險公司支付,居民購買處方藥僅需負擔藥品費用的10%;如果全年醫療費用超過家庭總收入的2%,可以在當年剩餘時間內免除其他醫療費用。從覆蓋範圍看,德國法定醫療保險幾乎涵蓋所有醫療服務。德國政府每年在醫療衛生領域支出的GDP佔比超過11%,是歐盟最高水平。二是德國施行12年的義務教育制。早在19世紀初,德國就頒佈了《初等義務教育法》,義務教育得到切實貫徹。德國的義務教育爲12至13年,學生完成義務教育後可以在大學或職業高等學校之間自由選擇。2005年起,由聯邦憲法法院裁決取消大學免學費制度,各州根據自身情況自由裁量收取學費。完善教育體系的同時,政府也提供鉅額資金和設備用於修建學校,德國每年的公共教育經費支出佔GDP的比重維持在4%以上。三是德國對貧困家庭實行較高力度的補貼。德國1961年頒佈《聯邦社會救助法案》,實行以教育補貼和住房補貼爲主的家庭補給,德國政府每年家庭福利的支出規模佔國內生產總值的比例約爲3.3%,遠高於OECD國家的平均值2.34%。此外,德國財政還兼顧區域平衡。根據《投資資助法》,要求財力強的州拿出部分稅收收入“捐給”財力弱的州。

縮小貧富差距無礙日本等國股市長期向好,短期情緒影響過後持續看好國內股債雙牛

從海外國家經驗來看,貧富差距的控制並不改變其股債雙牛的格局。瑞典、挪威等北歐國家以及日本在長期寬鬆貨幣政策支持下股票長期向好、利率持續下行。近期國內資本市場波動加劇主要是投資者情緒受短期政策不確定性影響,不影響權益市場整體趨勢。整體來看,我們認爲,2021年中國下半年信用收縮之後經濟下行壓力逐漸增大,貨幣政策逐漸走向放鬆,無風險收益率繼續下行並帶動科技成長股發力,形成股債雙牛。

風險提示

部分產業政策執行力度超預期。

More Content