本文來自格隆匯專欄:招商策略張夏,作者:張夏、郭亞男

本文總結了當前我國人口的六大特點,以及人口轉型作用於產業趨勢的兩大路徑,並提出了人口轉型背景下值得關注的6大產業趨勢與36個細分領域。建議投資者積極關注人口轉型這一重大且長期的變化引發的產業趨勢變化。

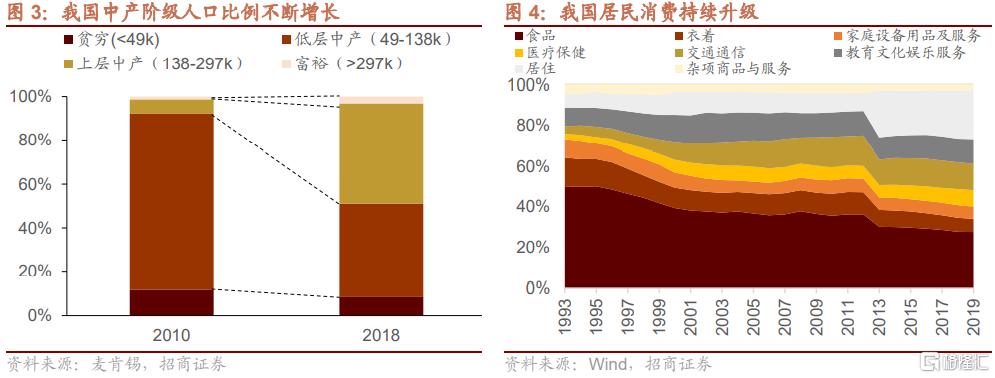

習總書記在中央財經委員會第十次會議上提出共同富裕是社會主義的本質要求,要在高質量發展中促進共同富裕。實現共同富裕的重點在於解決一系列的不平衡問題,形成中間大、兩頭小的橄欖型分配結構,釋放我國巨大的消費潛力是共同富裕題中應有之意。

我國人口結構正在經歷轉型,呈現以下六大特點:(1)人口總量增速下降,育齡婦女生育意願低,少子化問題突出;(2)老齡人口規模大,老齡化進程加快,未富先老;(3)勞動力絕對規模下降,Z世代佔勞動力人口的比例接近15%;(4)家庭結構小型化,一人戶快速增多,不婚化現象突出;(5)人口素質提升,人才資本優勢有望顯現;(6)流動人口規模加大,城鎮化仍有空間,大國大城或爲政策新思路。

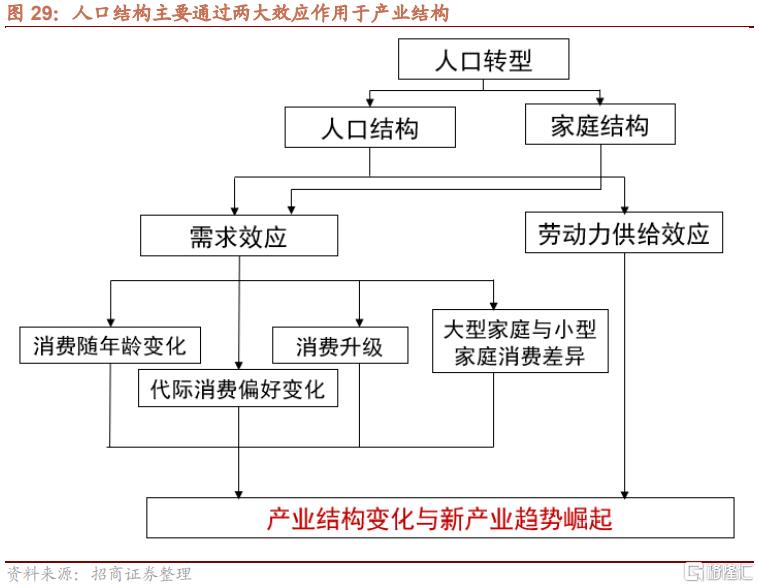

人口轉型主要通過需求效應及勞動力供給效應兩條路徑影響產業結構:

路徑一:需求效應。主要體現在三點:(1)個人消費隨生命週期變化,不同生命階段的人消費能力與需求不同。(2)不同世代的人成長的時代不同,消費觀念存在巨大差異。(3)收入增長引起的消費升級。這三點將分別對應未來我國老齡消費需求的上升、Z世代消費能力爆發以及消費升級現象的出現。

路徑二:勞動力供給效應。主要體現在改變基於生產要素稟賦的比較優勢,增加勞動密集型生產方式的成本壓力,引發資本深化和專業化分工。這一效應將對應未來我國傳統勞動密集型產業轉型以及智能製造崛起。

此外,家庭小型化將引發共享性支出的上升以及便捷消費需求的增加。

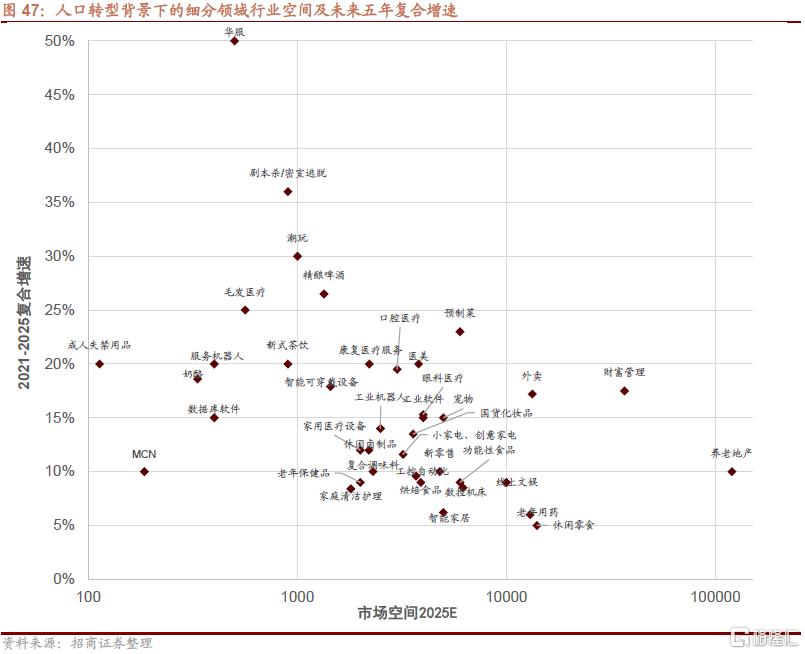

整體來看,未來十年我國人口轉型將帶來六大產業趨勢變化:

趨勢一:老齡人口快速增長及新一代老年人來臨背景下的銀髮經濟,對應的細分領域包括老年保健品、老年藥、家庭醫療設備、康復醫療服務、養老地產、老年失禁用品等。

趨勢二:逐漸走向職場的Z世代與崛起的新消費,細分領域包括新式茶飲、國潮、醫美、劇本殺、潮玩、線上文娛、MCN等。

趨勢三:一人戶、兩人戶佔比提升後的小型家庭消費,細分領域包括預製菜、複合調味料、外賣、小家電/創意家電、智能家居、新零售、寵物等。

趨勢四:持續進行的消費升級與品質消費觀念的盛行,細分領域包括:休閒零食、奶酪、精釀啤酒、家庭清潔護理、口腔/眼科/毛髮醫療、功能性食品、智能可穿戴設備等。

趨勢五:居民資產配置大變革與財富管理大賽道。

趨勢六:中國智能製造崛起,細分領域包括:數據庫軟件、工業軟件、工控自動化、工業機器人、數控機牀、服務機器人等。

風險提示:優勢製造發展不及預期,共同富裕政策推進不及預期

01

財經委會議提共同富裕

我國人口加速轉型

(一)釋放消費潛力是共同富裕題中應有之義

8月17日,中央財經委員會第十次會議召開,研究紮實促進共同富裕問題,研究防範化解重大金融風險、做好金融穩定發展工作問題。習近平在會上發表重要講話強調,共同富裕是社會主義的本質要求,是中國式現代化的重要特徵,要堅持以人民爲中心的發展思想,在高質量發展中促進共同富裕。結合今年6 月黨中央與國務院發佈的《關於支持浙江高質量發展建設共同富裕示範區的意見》,共同富裕將成爲未來很長一段時間的重要政策目標。

共同富裕的四大背景:(1)改革開放後,我們黨允許一部分人、一部分地區先富起來,在推動解放和發展社會生產力的同時,也造成我國貧富差距加大。(2)黨的十八大以來,我國打贏脫貧攻堅戰,全面建成小康社會。(3)我國社會主要矛盾轉化爲人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾。(4)當下中國正加快構建以國內大循環爲主體、國內國際雙循環相互促進的新發展格局。從四大背景來看,一方面我國居民具有追求更好更高消費的需求,我國有釋放消費潛力以拉動經濟的需求。但另一方面,不平衡不充分的發展制約着我國巨大消費市場潛力的釋放。

共同富裕的核心在於解決一系列不平衡問題,實現如下目標:(1)居民可支配收入持續增長,國民能夠享受更高質量的消費,即所謂的消費升級。(2)縮小城鄉居民消費差距,解決城鄉發展不平衡。(3)擴大中等收入羣體比重,形成中間大、兩頭小的橄欖型分配結構,解決收入分配不平衡。(4)促進社會公平正義,解決經濟與社會發展不平衡。

因此,促進消費升級、釋放消費潛力是共同富裕題中應有之義。

(二)我國加速進入人口轉型期

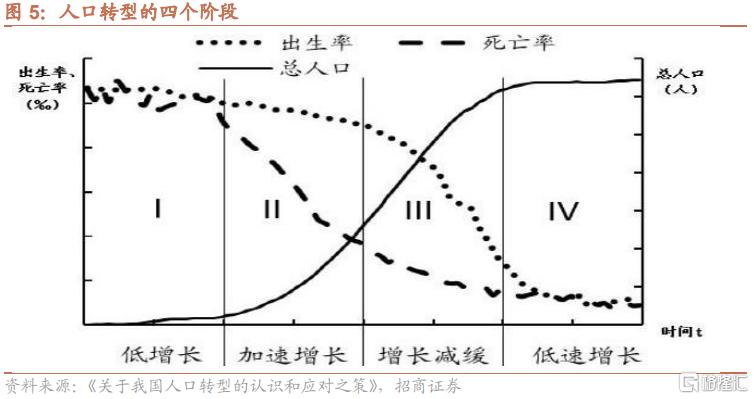

據央行工作論文《關於我國人口轉型的認識和應對之策》,工業革命以來死亡率和出生率的下降造就了世界人口轉型。人口轉型共分爲四個階段,分別是工業革命前的低增長階段、工業化初中期的加速增長階段、工業化中後期的增長減緩階段以及完成工業化後的低速增長階段。當前,絕大多數的發達國家已經接近或完成轉型,進入低速增長階段,而發展中國家則仍處於第二或第三階段。

在人口對經濟的影響方面,主要的三個階段特點如下:

第二階段:人口大爆炸帶來人均資本與財富的下降,人口增長過快帶來貧困、資本、資源與環境壓力。

第三階段:人口增長趨緩後,可能帶來巨大的人口紅利,勞動人口佔比不斷擴大,充裕的勞動力將拉動經濟的快速增長。

第四階段:死亡率和出生率在低水平上達到均衡,人口紅利時期龐大的勞動人口逐漸老齡化,造成社會巨大的養老負擔,而少子化使得勞動力不足,使得經濟社會面臨一定危機。

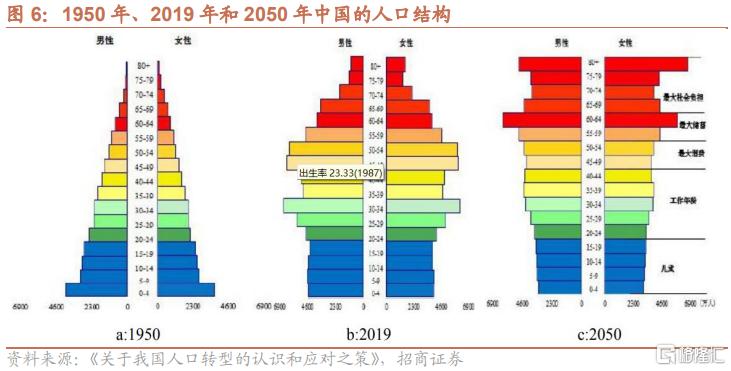

當前,我國正處於人口轉型的第三階段,但是未來將很快完成向第四階段的過渡。根據央行論文,我國當前人口結構爲長方形。根據聯合國預測,我國人口將在2030年達到14.6億峯值後趨於下降,人口結構將變爲倒金字塔形。事實上,聯合國的預測可能偏樂觀,主要原因在於聯合國對我國婦女總和生育率的估計值爲1.69。實質上,七普數據顯示我國婦女的總和生育率爲1.3,生育意願嚴重不足。這意味着,我國人口可能在2030年之前就會達峯,很快向第四階段過渡。

(三)我國人口轉型的六大特點

1、人口總量增速下降,育齡婦女生育意願低,少子化問題突出

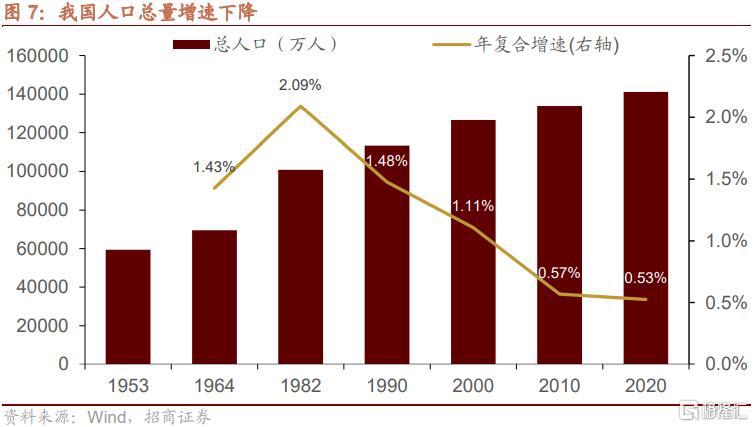

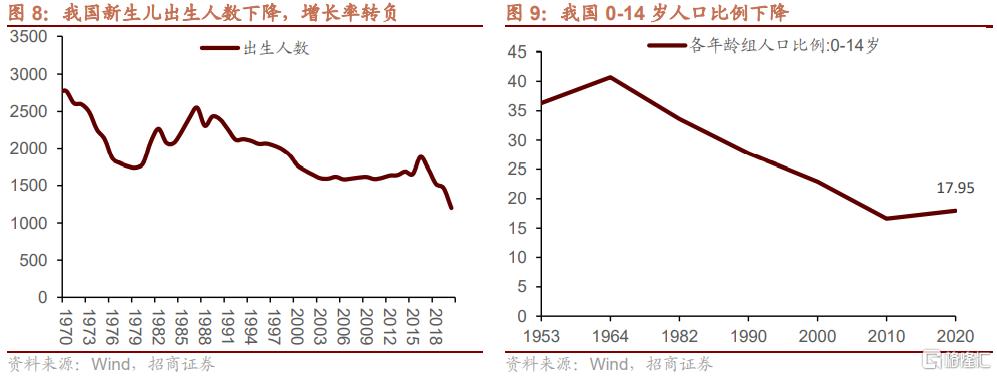

近十年我國人口年複合增速較上一個十年下降0.04%。根據第七次人口普查的數據,2020年我國人口總量爲14.1億人,2011-2020年複合增速爲0.53%,相較於2001-2010年間0.57%的年複合增速下滑0.04%。根據此前聯合國方案預測,中國的人口最早將在2030年達峯。華盛頓大學預測,中國人口將於2024年達到頂峯(約14.3億)。也就是說,我國人口將很快進入負增長。

新生兒數量下降較快,且二胎佔比40%以上,少子化問題突出。2015年10月,我國全面放開二胎,2016-2017年新生兒人口顯著高於以前,這其中二胎的比例是比較高的。據國家統計局,2014-2017年,出生人口中“二孩”佔比明顯上升,由2013年的30%左右上升到2017年的50%左右,此後雖有所下降,但仍然高於40%。2020年新生兒僅1200萬人,相比2019年的1465萬人減少了265萬人,降幅約18%,並且其中二胎比例仍然較高。預計後續二胎政策釋放的作用將會越來越小,若不採取適當的政策,我國出生人口下滑速度可能進一步加快。

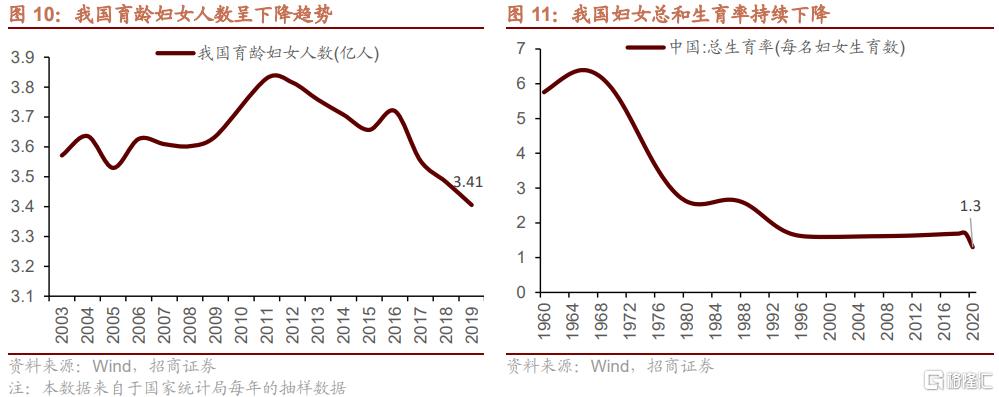

育齡婦女人數下降以及生育意願降低是少子化的核心原因。根據國家統計局抽樣數據測算,我國育齡婦女人數在2011年達到峯值3.8億人,其後快速下降。2020年,我國育齡婦女約3.4億人。另一方面,我國婦女的總和生育率下降至1.3,顯示出婦女生育意願的大幅下降。總和生育率(total fertility rate,簡稱TFR)是該國家或地區的婦女在育齡期間,每個婦女平均的生育子女數。理論上,要保證人口相對於上一代不增也不減,一對夫婦只需生2個孩子。但是由於部分小孩會夭折,且正常出生性別比不對稱,因此總和生育率應該高於2.0才能維持人口的世代更替。當前,我國總和生育率已經低於美國、日本、德國等發達國家水平,少子化問題非常突出。

2、老齡人口規模大,老齡化進程加快,未富先老

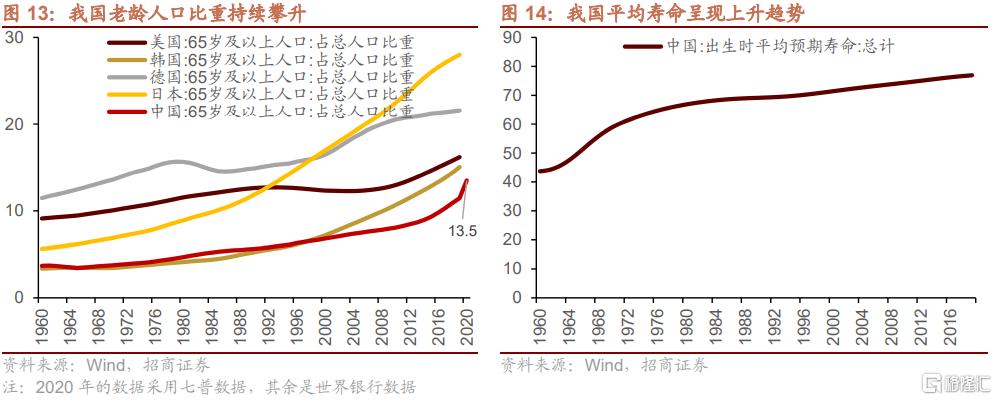

我國老齡人口規模較大,且老齡化進程明顯加快。七普數據顯示,我國60歲及以上人口2.6億人,佔總人口的18.7%,其中65歲及以上人口1.9億人,佔總人口的13.5%,老齡人口規模較大,老齡化現象突出。2010年-2020年,60歲及以上人口比重上升了5.44%,65歲及以上人口上升了4.63%。與上個10年相比,上升幅度分別提高了2.51%和2.72%,隨着人均壽命的增長以及第一波嬰兒潮人口步入老年,我國人口老齡化的進程加快。

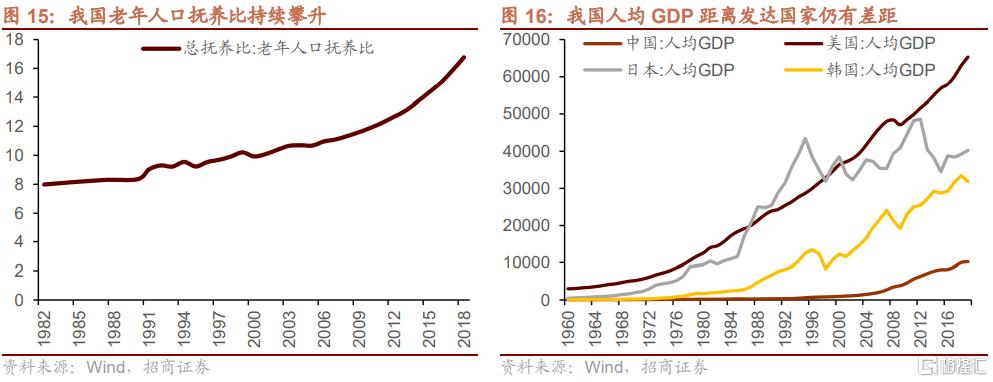

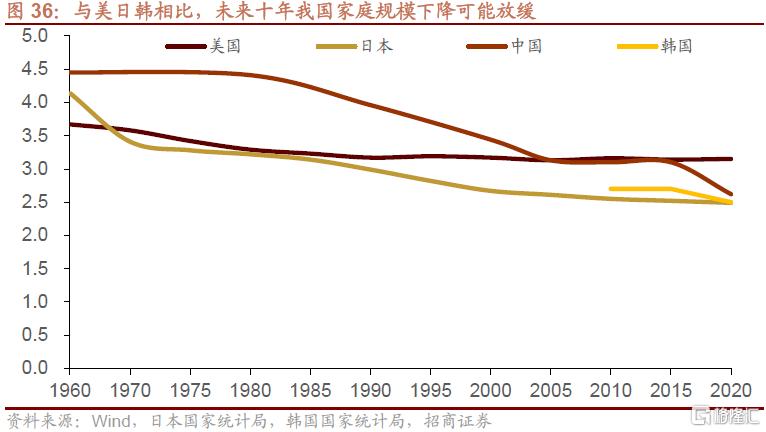

當前,我國的人口老齡化水平類似於韓國2016年水平,美國2012年水平,日本1994年水平。當時,韓國、美國、日本的人均GDP分別爲29289元美元、51611美元、39269美元,而當前中國的人均GDP僅10217美元,遠低於美日韓當時的水平。

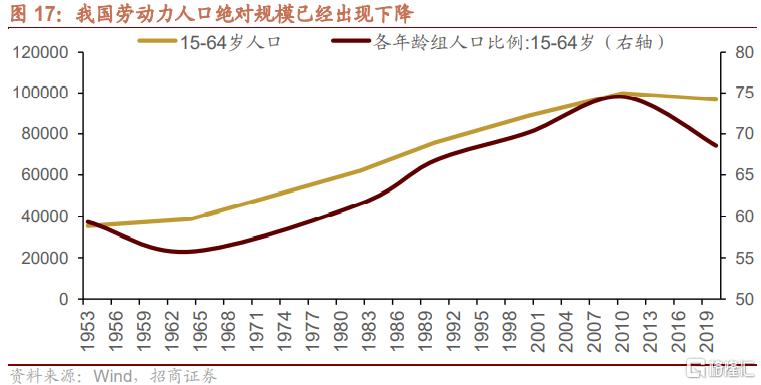

3、勞動力絕對規模下降,組成結構發生變化,Z世代與70後值得關注

我國勞動力人口絕對規模已經出現下降。根據七普數據,我國15-64歲人口約9.7億人,相較2010年下滑3.08%。從佔比來看,2010年我國15-64歲人口佔比爲74.5%,2020年下降至68.6%。未來,隨着我國新生兒出生數量的下降,勞動力人口或將進一步下滑。勞動力絕對規模的下降使得我國人力資本優勢下降,成爲制約經濟增長的核心要素。

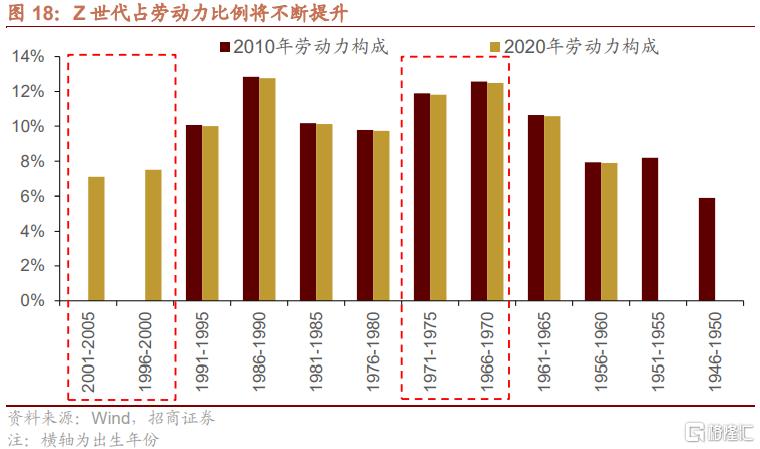

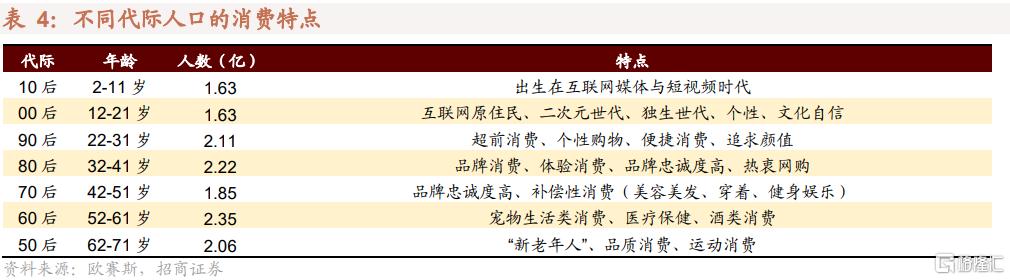

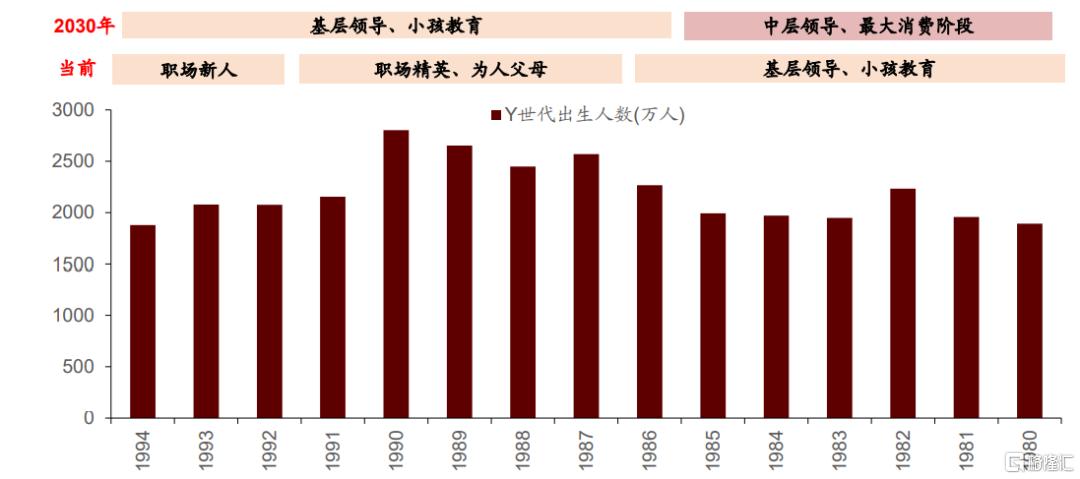

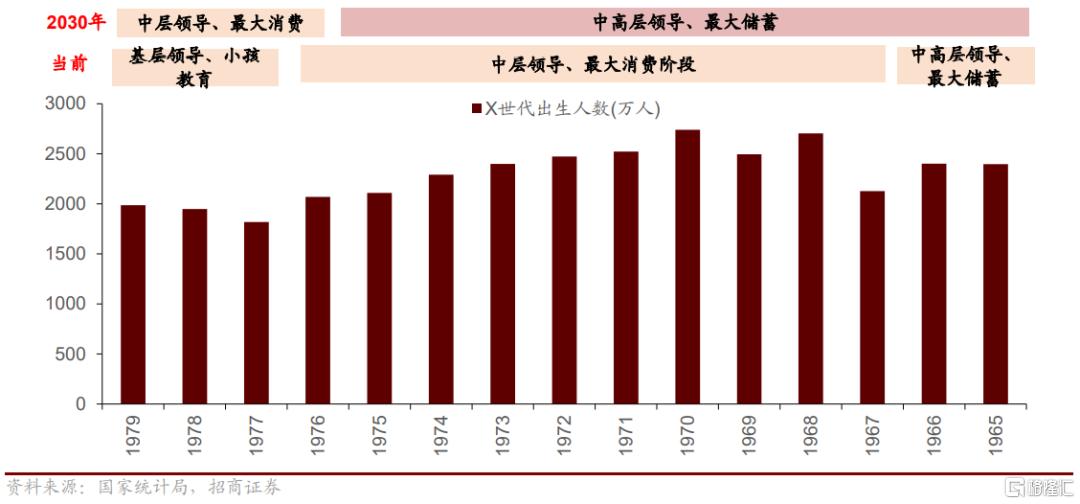

勞動力人口的結構也出現一些變化,將深刻影響未來的消費結構。我們根據2010年人口普查數據推算2020年的勞動力構成(不考慮死亡),勞動力人口內部也出現一定的變化:第一,Z世代正式成爲勞動力,2020年,Z世代佔勞動力人口的比例接近15%,往後看,Z世代佔人口比例將會進一步上升,成爲影響消費結構的一股不容小覷的力量。第二,1966-1975年出生的人合計佔勞動力人口比例約24.3%,是當前勞動力人口的主力軍,同時他們當前正處在45-55歲之間,是人的一生中消費能力最強的階段,未來十年,1975-1985年出生的人口將步入45-55歲,成爲消費能力最強的一羣人。他們與1966-1975年出生的人羣消費觀念的不同將對消費結構產生較大影響。

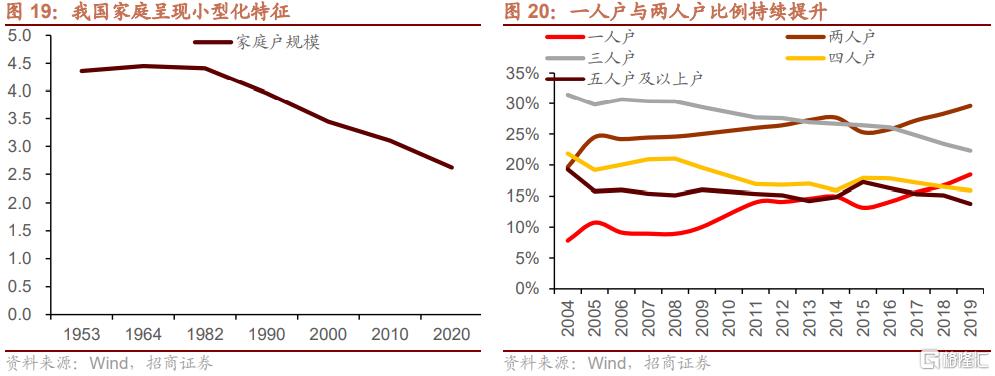

4、家庭結構小型化,一人戶快速增多,不婚化現象突出

我國家庭呈現小型化趨勢,一人戶佔比明顯提升。七普數據顯示,2020年我國家庭戶平均規模爲2.62人/戶,相較於2010年的3.1人/戶明顯下降。國家統計局每年的抽樣調查數據顯示,我國一人戶與兩人戶佔比不斷提升,一人戶佔比相較於十年前上升8.4%,兩人戶佔比相較十年前上升4.6%,而傳統家庭結構代表三人戶、四人戶佔比較十年前分別下滑7.1%、3.6%。這一人口特徵也將對未來的消費結構產生較大影響。

根據中國家庭追蹤調查(CFPS)在2018年的調查數據,我國不同規模家庭的組成結構有如下特點:從一人戶與兩人戶的組成來看,一人戶近60%爲成年人家庭,34%爲老年人家庭,兩人戶主要近50%爲老年人家庭,30%爲成年人家庭。因此,家庭結構小型化背景下是單身成年人與老年夫妻家庭佔比增加。

多方面因素造成了家庭結構小型化:一是隨着我國城市化水平的不斷提高與人口流動,年輕人離開原來的家庭到新的城市落戶,因此單身成年人與老年夫妻家庭均呈現上升趨勢;另一方面是因爲婚姻觀念的變化,單身人羣數量不斷上升。我國粗離婚率自2002以來加速上升,而粗結婚率自2014年以來呈現明顯的下降趨勢。

5、人口素質提升,人才資本優勢有望顯現

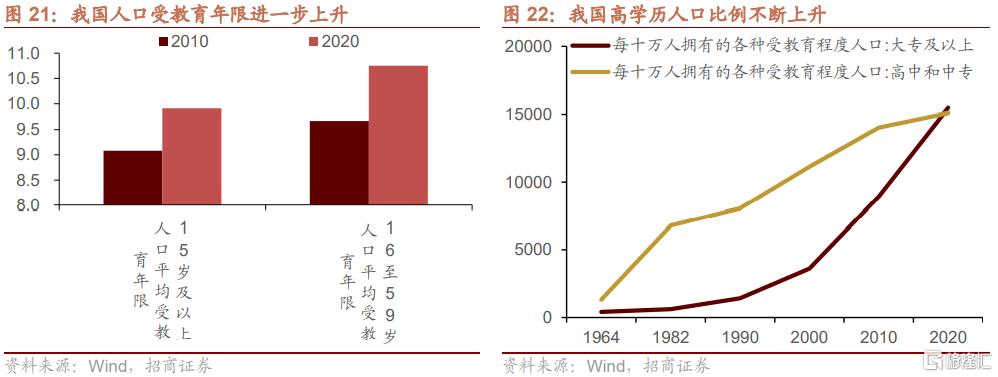

近十年我國人口平均受教育年限進一步上升,勞動力素質提升較快。從受教育年限看,根據七普數據,我國15歲及以上人口的平均受教育年限爲9.91年,比2010年提高0.83年。其中,16-59歲勞動年齡人口平均受教育年限達到了10.75年,比2010年的9.67年提高了1.08年。

從學歷來看,截止2020年,我國擁有高中和中專學歷的人佔比15.1%,較十年前提升1%,擁有大專及以上學歷的人佔比15.5%,較十年前大幅增長6.5%。勞動年齡人口中,高中及以上受教育程度的人口達到了3.85億人,佔比爲43.79%,比2010年提高了12.8%。大專及以上受教育程度人口佔比達到了23.61%,也比第六次全國人口普查提高了11.27%。

理工科學士學位頒發數量不斷上升,將爲我國輸送大量的科研技術人才。從我國理工科學士學位每年的頒發量來看,2001-2018年,我國理工科學士學位頒發數量從每年32.5萬上升至178.7萬,年複合增速達10.6%。對比之下,美國2018年理工科學士學位頒發量41.3萬人,2001-2018年複合增速僅3.9%。快速增長的理工科學生將爲我國輸送大規模的科研技術人才。

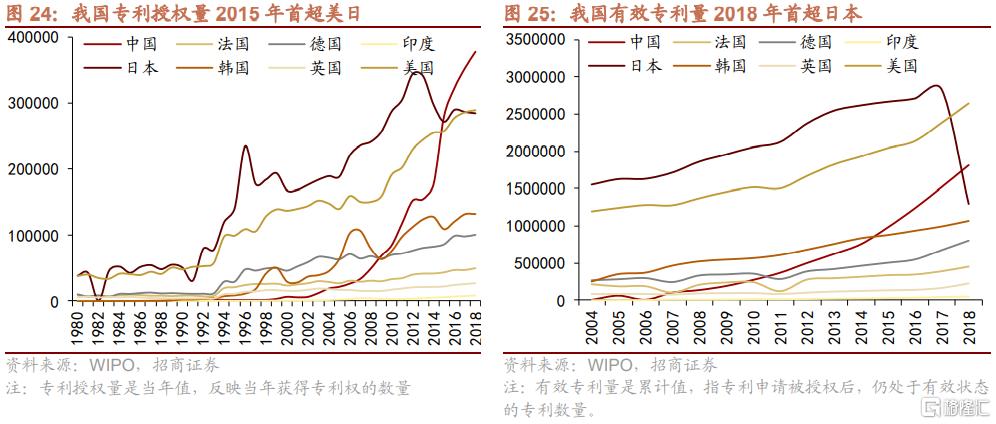

我國申請專利大幅提升,人才資本優勢有望顯現。2015年,我國專利授權量首次超越美國和日本,2018年我國專利授權量超37萬件,超過美、日30%以上。中國的有效專利數量在2018年首次超過日本,不過當年中國181萬件的有效專利數與美國的264萬件仍有較大差距。專利數量的增長顯示出我國巨大的創新活力,我國人才資本的優勢有望顯現,成爲驅動我國經濟增長的一大動力。

6、流動人口規模加大,城鎮化仍有空間,大國大城或爲政策新思路

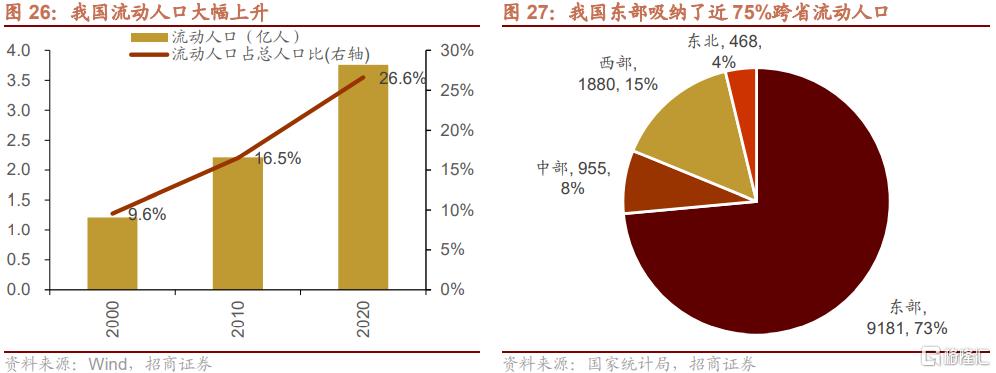

流動人口比例不斷上升,且東部地區吸納近75%跨省流動人口。2020年我國流動人口3.76億人,佔總人口比例爲26.6%,10年間增長了將近70%。從流向上看,人口持續向沿江、沿海地區和內地城區集聚,長三角、珠三角、成渝城市羣等主要城市羣的人口增長迅速,集聚度加大。從四大地區來看,東部地區吸納跨省流動人口9181萬人,佔比達到73.54%,中部地區吸納955萬人,佔比是7.65%。西部地區吸納1880萬人,佔比15.06%,東北地區吸納468萬人,佔比3.75%。

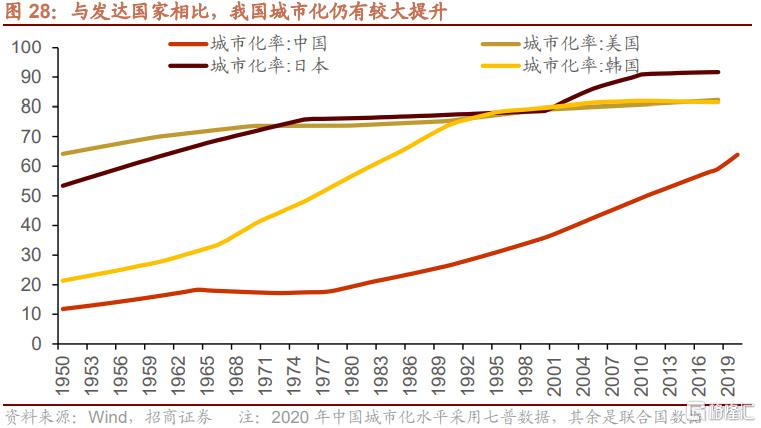

人口大規模流動的背後是城鄉、城市之間發展不均衡的問題,未來我國城鎮化水平仍有較大提升空間。過去10年,我國城鎮化率提高速度較快,七普數據顯示,當前我國城鎮化水平爲63.89%,較2010年提高了14.21%。根據其他發達國家的城市化經驗,第一階段城鎮化一般以70%爲臨界點,城鎮化率達到70%以後,提升的速度開始明顯放緩。因此,如果仍以過去十年的平均速度發展,我國距離70%的城市化水平還相差5-6年。此後,儘管城市化速度放緩,但是距離美日韓等發達國家80%-90%的城市化水平仍有較大的差距。

新型城鎮化政策思路下,大都市圈化、大國大城是未來的發展方向。過去的20年中,我國人口不斷向大經濟圈流動,環渤海、長三角、珠三角的人口增速明顯高於全國,近年來成渝經濟圈也不斷吸引着人口流入。十四五規劃第八篇明確提出:“以城市羣、都市圈爲依託促進大中小城市和小城鎮協調聯動,發展壯大城市羣和都市圈”、“依託輻射帶動能力較強的中心城市,提高1小時通勤圈協同發展水平,培育發展一批同城化程度高的現代化都市圈”。新型城鎮化背景下,我們需要更加關注大國大城的城鎮化思路。

02

人口轉型將如何作用於產業結構

一個國家產業結構的變動通常與該國的消費需求、要素稟賦以及技術進步密切相關,而人口結構又是影響一個國家消費需求、勞動力供給、人力資本積累、技術創新和勞動力生產率的重要因素。人口轉型必然會對產業結構產生影響,關注產業結構變化下的新產業趨勢對長期投資的方向性把握具有重大意義。總結來看,人口結構主要通過需求效應及勞動力供給效應兩條途徑影響產業結構。

(一)消費需求效應

個人消費隨着生命週期變化,同時不同世代的人消費觀念也存在差別。這種個體層面的變化會隨着總人口年齡結構的改變累計疊加,帶來社會總需求的變化,最終反映到產業結構上,即人口轉型的消費需求效應。

(1)個人消費隨生命週期變化,不同生命階段的人消費能力與需求不同

由於人生不同階段的收入與消費需求不同,人口年齡結構對消費結構將產生較大影響,具體體現在以下兩點:

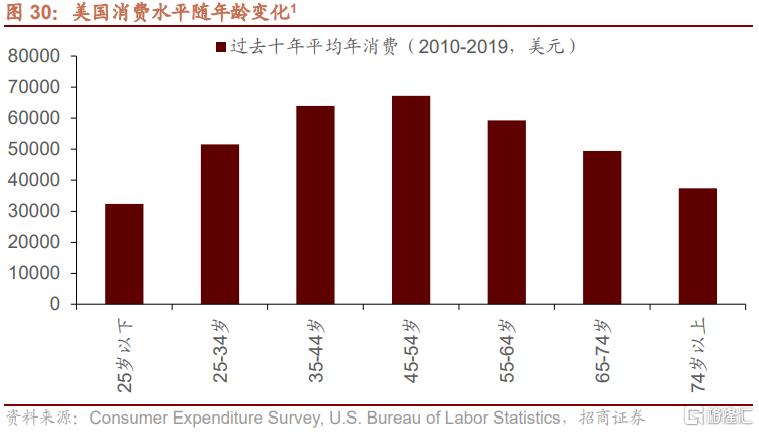

不同年齡層消費能力不同:典型的消費-年齡曲線是“駝峯”型的,個人消費支出隨着年齡的增長而增長,在45-54歲達到峯值。

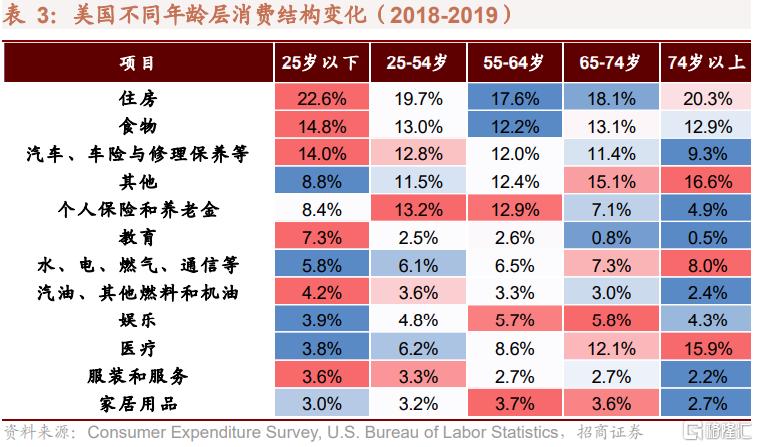

人生不同階段消費需求不同:25歲以下的年輕人住房、食物與衣着等必需消費開支比例最高,此外其教育開支最高。25-44歲人口住房消費、食物、服裝等消費仍保持較高水平,教育開支相較此前大幅下降。45-64歲人口必需消費開支比例相對較低,個人保險與養老金、娛樂、家居消費比例上升。65歲以上人口則在醫療方面消費比例大幅提升,住房與食物消費比例略有提升,養老金、汽車、家居等可選消費比例下降。

從這一角度看,未來十年人口轉型導致的三個產業趨勢變化爲:

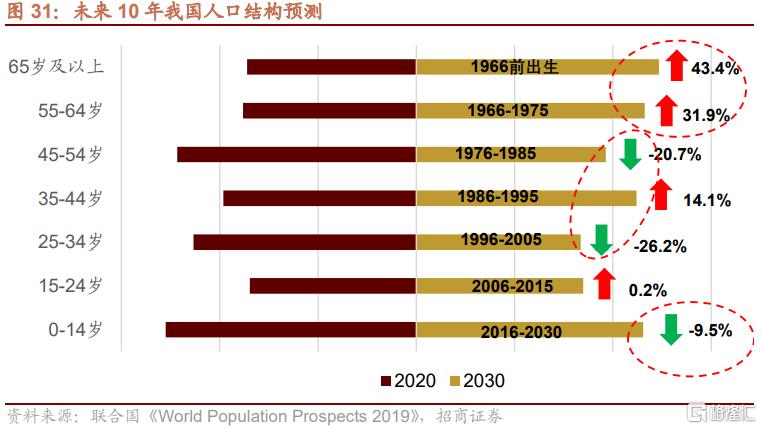

(1)人口快速老齡化背景下老齡消費需求的上升。根據聯合國人口預測,未來十年我國55-64歲人口將上升31.9%,65歲以上人口將上升43.4%,這是未來十年人口結構最大的變化,對應着銀髮經濟的崛起。

(2)中部塌陷導致的住房、汽車、個人保險等消費需求下滑。根據聯合國人口預測,未來十年我25-34歲人口將下降26.2%,45-64歲人口將下降20.7%。25-54歲人口是各年齡階段中,對汽車、住房以及個人保險消費比例較大的,因此中年人口塌陷將導致相關的消費需求下滑。

(3)少子化導致的兒童消費需求下降。未來十年我0-14歲人口將下降9.5%,相對25-54歲人口下滑幅度更小。

(2)不同世代的人成長的時代不同,消費觀念存在巨大差異

由於不同世代人口成長時代不同,消費觀念存在較大的差異。因此隨着新的消費勢力收入增加,他們的消費特點就會主導新的消費趨勢。例如,相較70/80後,90後消費更加註重個性化、追求顏值,這催生了顏值消費。

從代際更迭角度出發,未來十年人口轉型將引發兩大產業趨勢變化:

(1)Z世代消費能力爆發下的新消費趨勢:儘管我們過去經常談及Z世代的消費力,但是過去他們仍處於求學階段。未來十年,73%的Z世代人口將成爲職場新人,消費能力得到大幅提升,成爲主導新消費趨勢的核心力量。

(2)X世代成爲新老人背景下的銀髮經濟:X世代將成爲未來十年的新老人,由於X世代人口從改革開放中成長,相較此前的老人消費能力更強,因此銀髮經濟相關領域將不止迎來量的增長,還有可能存在價的提升。

(3)收入增長引起的消費升級

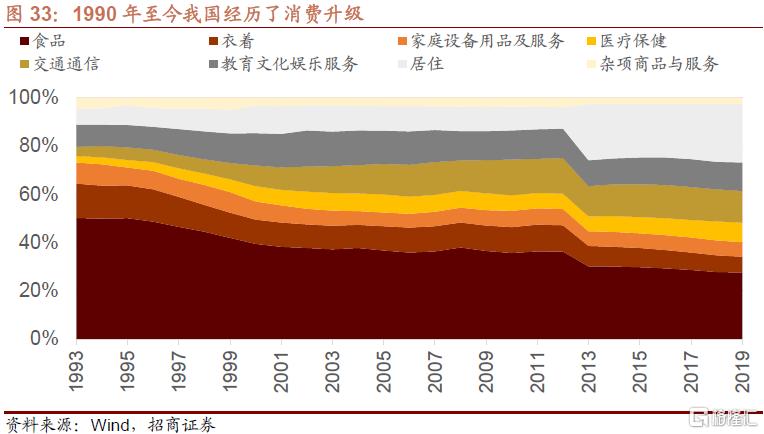

隨着國民收入的增長,消費升級會隨之發生,具體體現在食品、衣着等必需消費品佔總支出的比例下降,醫療保健、教育文化、娛樂服務等支出佔總消費支出的比例上升。我國1990年以來的城鎮居民消費結構變化正好反映了消費升級趨勢

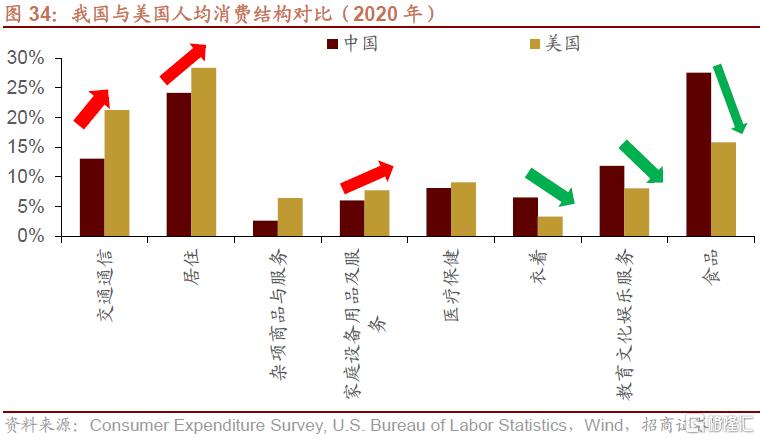

從消費升級角度來看,對比我國與美國的人均消費結構,隨着消費升級的持續,我國在食品服飾上的消費比例有待進一步下降,在交通、通信、家庭服務、家電家居、醫療保健上的消費支出比例有待進一步上升。

(二)勞動力供給效應

人口轉型會導致勞動力人口下降以及勞動力老化,進而會改變基於生產要素稟賦的比較優勢,增加勞動密集型生產方式的成本壓力,引發通過資本深化和專業化分工驅動生產力提高的內在要求。

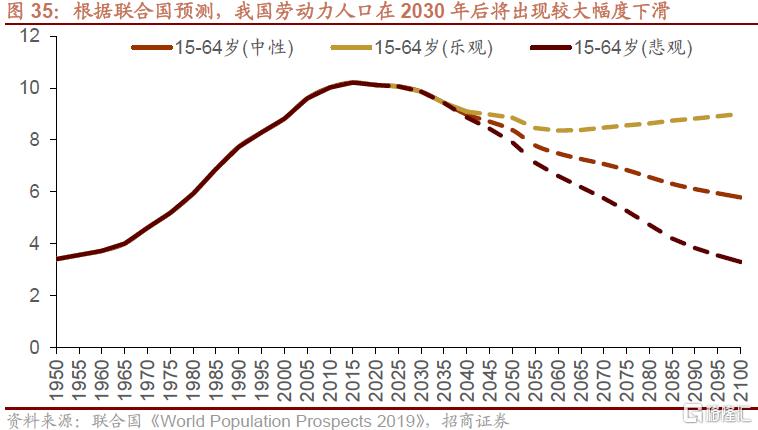

根據聯合國發布的《世界人口展望2019》中對我國人口的預測,無論是中性、悲觀還是樂觀判斷,未來十年我國勞動力人口均呈現小幅下滑,年複合下滑速度約爲0.65%,但是2030年之後,我國勞動力人口將呈現加速下滑的態勢。

從勞動力供給角度出發,未來十年人口轉型將引發兩大產業趨勢變化:

(1)傳統勞動密集產業轉型:如紡織服裝、輕工製造、機械設備、建築材料等行業,需要降低勞動力並提高資本的使用比例,引入智能化的生產方式,或者將產業鏈的部分環節轉移至勞動力更爲廉價的地區,保留毛利率高且勞動力密集程度較低的環節。實際上近年來我國的紡織服裝產業鏈已經在發生這樣的變化。

(2)智能製造與自動化產業崛起:如工業互聯網、工控自動化等智能製造相關領域將迎來更高速的發展。智能製造在傳統產業的滲透率不斷得到提升。

(三)家庭人口結構效應

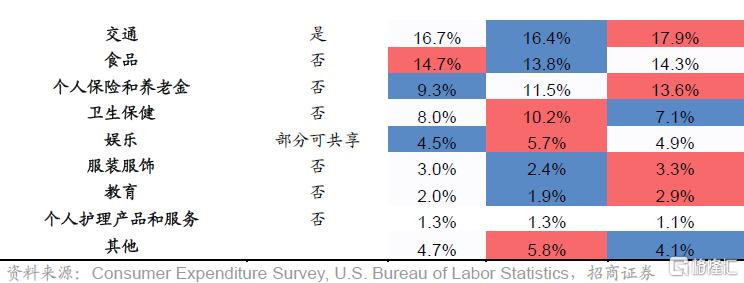

不同規模家庭的消費支出結構存在顯著不同,主要表現爲兩大方面:

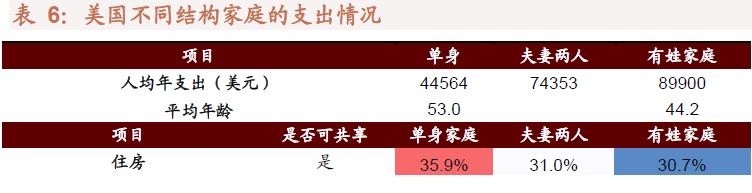

(1)小型家庭對非共享型支出的人均消費更大。以美國爲例,單身家庭的住房消費支出比例大於兩人家庭,有娃家庭則更小。類似的消費還有家電、家居、汽車及部分電子娛樂產品。有娃家庭則在食品、交通(除購買汽車支出)、服飾、教育上支出比例更大。

(2)家庭年齡結構差異也將對不同家庭的消費結構產生差異。我國與美國類似,夫妻二人家庭以老年人爲主,因此在衛生保健與娛樂上的消費比例相對較大。不同的是,我國單身家庭以成年人爲主,與美國相比更加年輕化。

從家庭結構角度出發,家庭規模小型化有以下三個效應:

家庭規模小型化將加大共享消費品支出:家庭規模小型化使得家庭成員之間的共享商品變少,會加大人均消費支出,尤其是在共享消費品方面,如:住房、汽車、家電、傢俱等,人均保有量將得到提升。

我國兩人家庭主要由老年夫妻構成,對衛生保健與娛樂的需求將增加。

我國一人家庭主要由單身成年人構成,單身經濟消費增加,如寵物、小家電、服務機器人、家政服務、便利店、速食等。

03

佈局人口轉型背景下的六大產業趨勢

經過第二章的分析,未來十年人口轉型帶來的六大產業趨勢變化分別是:

老齡人口快速增長及新一代老年人來臨背景下的銀髮經濟逐漸走向職場的Z世代與崛起的新消費一人戶、兩人戶佔比提升後的小型家庭消費持續進行的消費升級與品質消費觀念的盛行 居民資產配置大變革與與財富管理大賽道中國智能製造崛起

(一)新一代老年人來臨背景下的銀髮經濟

根據我們前面的分析,未來十年,銀髮經濟將迎來兩大催化,一是未來十年老年人口將快速增長,當前我國60歲以上人口爲2.6億人,根據聯合國預測,2030年我國60歲以上人口將達3.6億人。二是X世代將成爲未來十年的新老人,由於X世代人口從改革開放中成長,相較此前的老人消費能力更強。

接下來,我們討論兩個問題,一個是銀髮經濟的整體市場規模有多大?二是哪些細分領域具有較大的投資機會?

銀髮經濟的整體市場規模有多大?我們做一個粗略的測算。根據賽迪顧問的統計,過去五年我國老年人均消費從11400元/年上升至16307元/年,年複合增速爲9.4%。假設2020-2030年我國老年人均消費仍以9%增速增長,則2025年,我國老年人均消費將達到2.5萬元,2030將達3.9萬元。根據聯合國預計,2025年我國60歲以上人口約爲3億人,2030年老齡人口3.6萬人,則從消費端來看,銀髮經濟在2025年的市場規模達7.5萬億元,在2030年市場規模將達到14萬億元,十年複合增速爲12.4%。

而根據賽迪顧問的測算,我國2021年銀髮經濟的市場規模將達到9.8萬億,且過去五年增速均在25%以上,則2025年行業規模將達20萬億以上,2030年則將達到30萬億以上。

綜合來看,2025年我國銀髮經濟的市場規模約爲7.5-15萬億元,2030年市場規模約爲15-30萬億元,市場規模較大。

從老年人的消費結構來看,2019年我國老年人的消費結構如下:日常消費佔比58%,醫療康養佔比23%,社交娛樂佔比14%,養老金融佔比5%。相較2018年,日常消費的比例下降,醫療康養與社交娛樂的比例上升,消費升級現象顯現。消費增速上,社交娛樂>醫療康養>日常消費>養老金融。

儘管日常消費的佔比最高,但是這部分未來的增量空間並不大,但是老年人階段的特殊需求將迎來較大的增量空間,這部分的消費主要集中在醫療康養與社交娛樂領域。

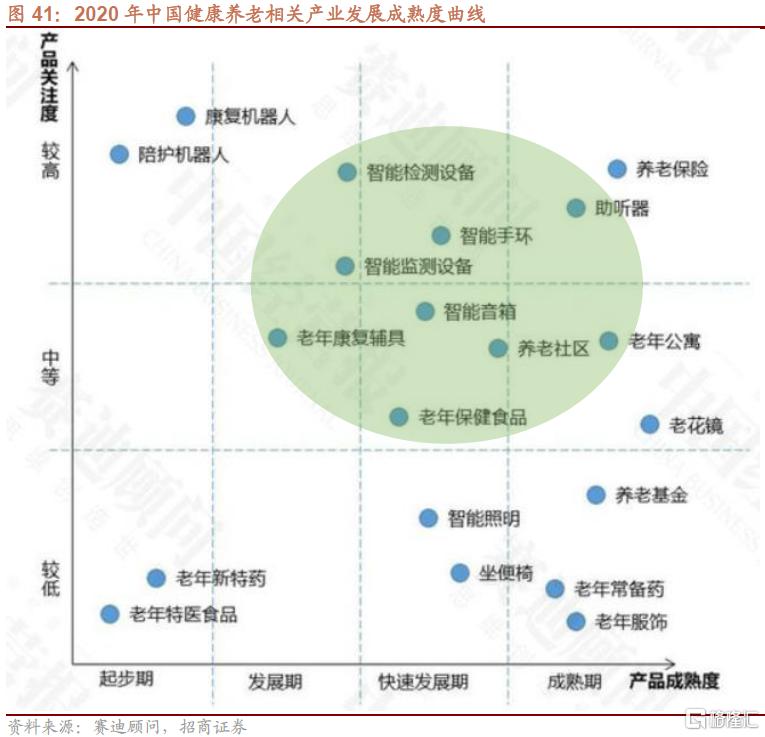

賽迪顧問在去年發佈了《2020中國健康養老產業創新與投資趨勢》報告,根據各細分領域的產品關注度以及產品成熟度繪製了其所處的發展階段,其中值得關注的處於產業快速發展期且產品關注度較高的細分領域包括:智能監測設備、智能手環、智能檢測設備、智能音箱、老年社區、老年公寓、老年保健食品、老年康復輔具、助聽器等。

結合A股上市公司的產業佈局情況,我們建議關注以下細分領域:

老年保健品:老年保健品主要用於防治心血管、癌症、糖尿病、腦部疾病以及衰老等。當前行業亂象已經得到嚴格監管。隨着《健康中國2030》規劃綱要發佈,行業得到政策的支持。疊加新一代老年人越發重視對常見老年疾病的預防,未來行業的需求將較爲旺盛。預計未來5年行業將保持近10%增速。

老年藥:糖尿病、心腦血管、腫瘤等是老年人的常見疾病,相關的消費是老年人的剛需。隨着老年人羣的擴大,老年藥市場規模將進一步上升。

家用醫療設備:常見的家用醫療設備包括血糖儀、血壓計等檢測設備,按摩椅、按摩儀等保健設備,家用呼吸機、製氧機、霧化器等康復設備。相較發達國家,我國的家用設備滲透率較低,如家用呼吸機滲透率僅2%,按摩椅滲透率僅1%,而血壓儀的滲透率也僅7%,隨着滲透率提升,行業將迎來快速增長。

康復醫療服務:6月16日,衛健委等八部門出臺《關於加快推進康復醫療工作發展的意見》,推動康復醫療行業發展。根據《柳葉刀》研究統計,中國2019年康復需求總人數已達4.6億人,是康復醫療需求最大的地區。未來行業發展空間較大。

養老地產:當前我國養老規劃爲90%居家養老,6%社區養老,4%機構養老,但是行業當前仍處於發展前期,社區養老及養老機構供給不足,商業模式不清晰。同時,居家養老的配套服務機制尚未建立完善,未來行業空間巨大。

老年失禁用品:小而美的細分領域,當前我國老年失禁用品滲透率5%,遠低於發達國家。預計未來5年行業增速爲20%。

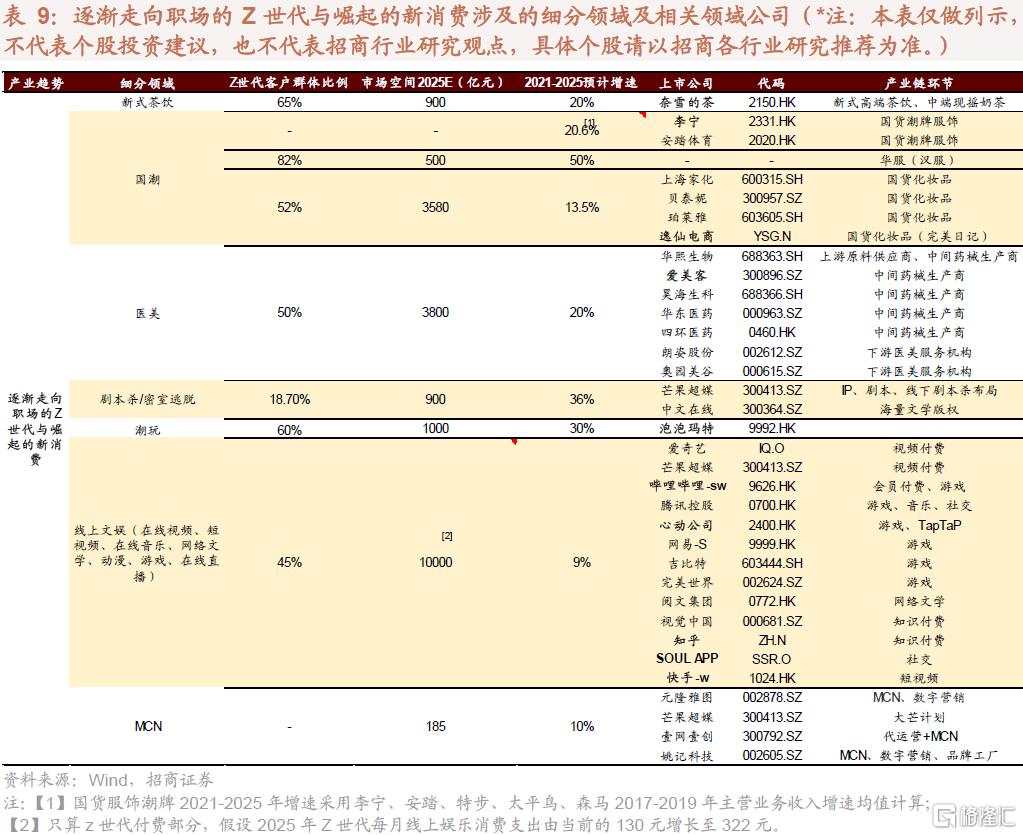

(二)逐漸走向職場的Z世代與興起的新消費

未來10年人口結構的第二大變化就是73%的Z世代人口將成爲職場新人,消費能力得到大幅提升。Z世代是指出生於1995-2009年之間的人羣,約2.3億人[1],他們出生於中國逐漸走向富強的時代,同時也是互聯網的原住民,消費觀念與消費特點與此前的“X”“Y”世代顯著不同。因此,在Z世代收入即將得到大幅提升的未來十年,其主導的新消費趨勢值得重點關注。

接下來我們同樣回答兩個問題,Z世代的消費市場規模有多大?以及值得關注的細分領域有哪些?

關於Z世代撬動的消費市場規模,我們也做一個簡單測算。

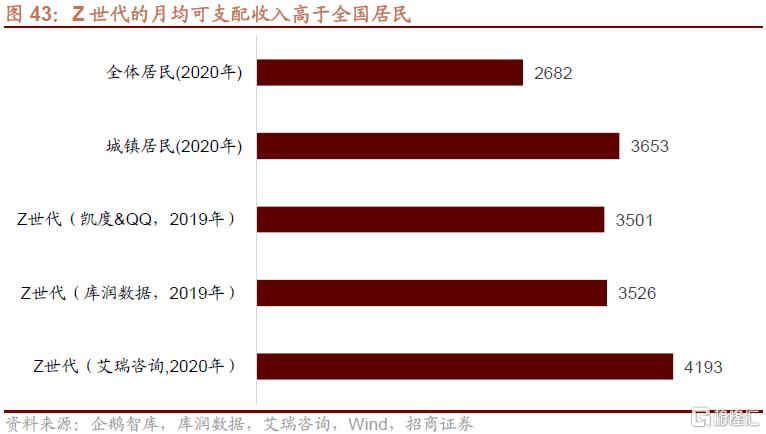

首先是對Z世代月均消費的測算,我們提供兩種思路。第一種,根據多家諮詢公司及智庫的調查,2020年Z世代的月均可支配收入約爲3700-4200元。我們取平均值3950元/月。全國居民人均消費支出佔人均可支配收入的比例約爲70%,則Z世代的月均消費支出預計爲2765元,則當前Z世代消費規模爲2765*12*2.3=7.6萬億元。保守估計2021-2025年複合增速爲15%,2026-2030年複合增速10%,則2025年Z世代的消費規模爲15.3萬億,2030年的消費規模爲24.7萬億元。

第二種,假設21歲及以後是工作年齡,21歲之前是學習年齡,學習年齡月均消費1500,工作之後月均消費3500,根據各年齡層人數加權計算,2020年Z世代月均消費支出爲2200元,當前的Z世代消費市場爲6萬億元。假設今後5年人均消費支出以9%速度增長,2026-2030年按照7.5%增長,則2025年Z世代月均消費支出4146元,Z世代消費規模爲11.4萬億元,2030年Z世代月均消費支出8383元,整體消費規模爲20.4萬億元。

綜合來看,預計Z世代消費規模在當前約爲6-7.5萬億之間,2025年可達到11.5-15萬億,2030年達到20.5-24.5萬億。

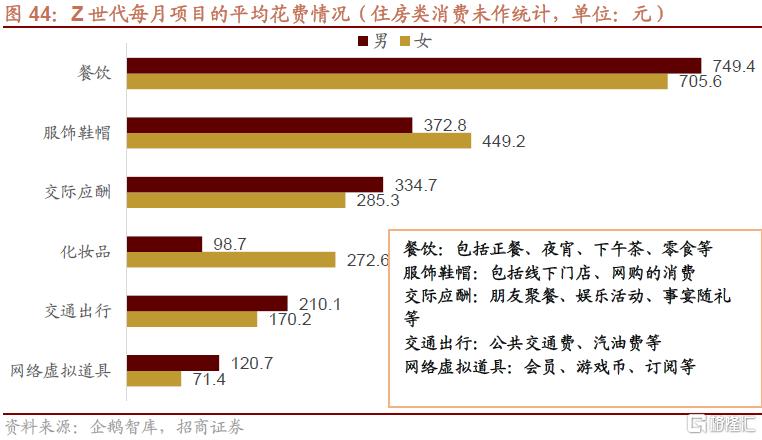

從消費結構來看,當前Z世代在餐飲、住房上的消費相對較高,其餘的消費主要集中在交際應酬、化妝品、交通出行以及網絡虛擬道具上,可以發現,Z世代在網上虛擬道具上的消費比較突出。

Z世代相較X/Y世代,有着鮮明的消費特點,主要集中在以下六點:悅己式消費、線上娛樂消費、圈層文化與興趣付費、國貨消費、品牌與潮流消費、重視社交性與互動性。

結合A股上市公司的產業佈局情況,我們建議關注以下細分領域:

新式茶飲:Z世代是新式茶飲的重度愛好者,約佔其客戶羣體的65%。當前喜茶、茶顏悅色等新式茶飲不斷出現,快速成爲網紅食品。預計行業未來五年仍將保持20%的增速,至2025年達900億元。

國潮:隨着民族自信的崛起,國潮消費成爲Z世代的潮流,主要包括國產潮牌、國貨化妝品及華服等細分領域。

醫美:Z世代非常注重顏值,佔醫美客戶羣體的約50%。當前我國醫美的滲透率遠低於美日韓,行業未來增長空間較大,預計未來五年都將保持20%的高增速。

劇本殺/密室逃脫:劇本殺是近年以來風靡的一類線下娛樂,其中約18.7%爲Z世代。隨着Z世代逐漸走向職場,預計其佔比將會得到大幅提升。

潮玩:潮玩進入到大衆的視線。這一市場也是Z世代爲興趣付費的一大領域,Z世代客戶羣體佔比50%。預計行業未來五年將仍以30%的速度增長,在2025年達到千億規模。

線上文娛:Z世代的一大特點就是線上娛樂的時間較多,並且虛擬付費、知識付費的意願較高。據統計,當前Z世代平均每月線上付費100-130元,包括視頻、音樂、遊戲、網絡文學、動漫、直播等,未來這一數值有望進一步上升。

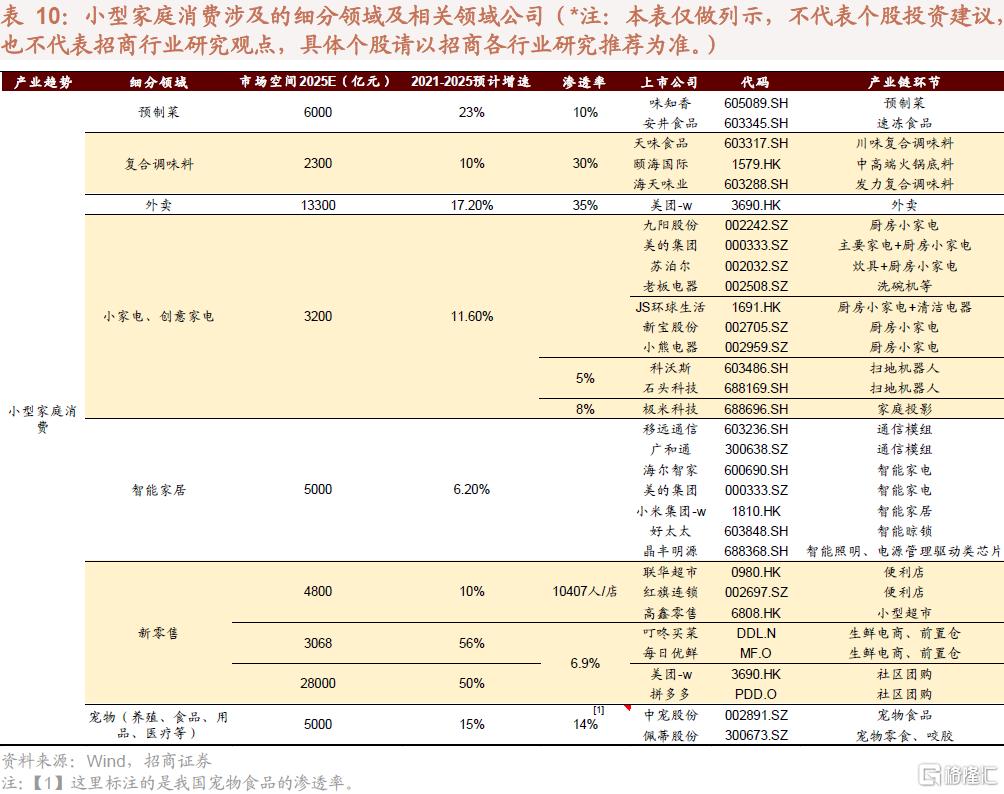

(三)一人戶、兩人戶佔比提升後的小型家庭消費

當前,我國家庭結構呈現出不斷小型化的特徵,一人戶佔比近20%,兩人戶佔比近30%,小型家庭消費較此前的核心家庭消費存在較大不同,主要體現在對於便捷消費的需求更高,以及家電、傢俱、汽車等消費品的人均保有量提升。家庭小型化也對家電、汽車等消費品提出不同的要求,如小型化、精細化等。

我們認爲家庭小型化背景下值得關注的細分領域如下:

預製菜:預製菜包括即食、即熱、即烹、即配食品,大幅降低了做飯時間與難度,符合小型家庭的需求,當前我國預製菜滲透率僅10%,未來有較大提升空間。

複合調味料:複合調味料與預製菜類似,主要是火鍋底料、蘸料以及中式、西式、日式、東南亞式複合調味品,也是降低做飯時間的選擇,當前我國滲透率僅30%。

小家電、創意家電:隨着家庭小型化,適合一人或者二人的小家電盛行,如火鍋烤肉一體鍋等,此外洗碗機、掃地機器人等減少人力勞動的新家電很受歡迎。預計行業未來五年將保持近12%的增速,2025年行業規模達3200億。

智能家居:智能家居主要是指家電家居的智能化,是未來生活便捷化、智能化的一種方式。行業空間較大,2025年將達到5000億規模。

新零售:小型家庭對於便捷的需求將使得傳統大型商超的零售方式發生改變,便利店、生鮮電商、社區團購等新零售方式的出現,正迎合的小型家庭的需求。

寵物:一人單身家庭與兩人老年家庭均有一定的陪伴需求,近年來我國養寵物的人數不斷提升,這與家庭小型化後陪伴需求提升有較大關係。當前我國寵物食品滲透率只有14%,有較大的提升空間。

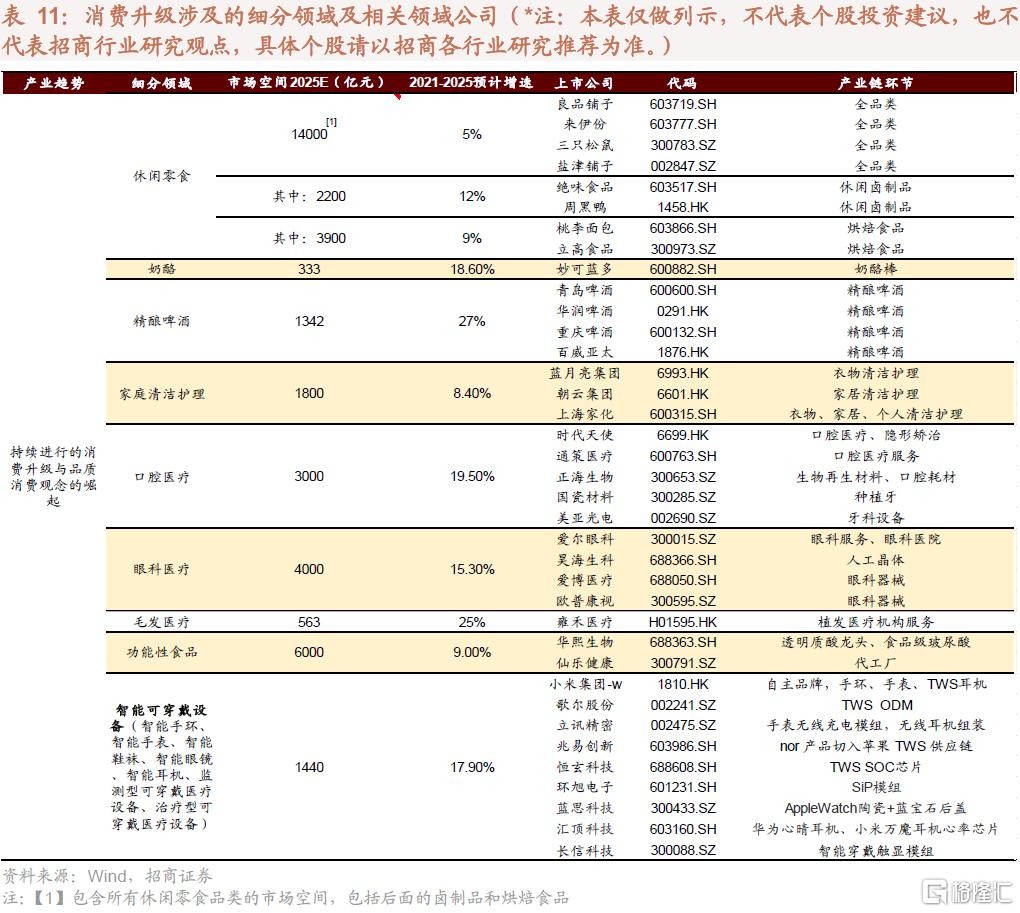

(四)持續進行的消費升級與品質消費觀念盛行

消費升級是一個緩慢但是持續進行的過程。2020年我國人均GDP爲10500美元,根據央行貨幣政策委員會委員蔡昉預計,2025年我國人均GDP將達到22000美元,接近進入中等發達國家。因此,隨着我國經濟發展,消費升級是必然事件。消費升級的表現在人們更注重品質消費、健康消費與服務消費。

結合上述分析,我們認爲值得關注的領域如下:

休閒零食:隨着消費升級,人們對休閒零食品質要求提升,因此品牌、品質休閒零食消費成爲未來的主流。

精釀啤酒:今年夏天我國精釀啤酒消費升溫,體現出消費升級之後人們對於口味、品質、釀酒工藝的更高要求。

家庭清潔護理:隨着人們對於健康衛生的重視,家庭清潔護理成爲人們關注的重點領域,因此品質、品牌的重要性提升。

口腔醫療、眼科醫療、毛髮醫療:隨着人們健康意識的提升以及對顏值的追求,口腔、眼科、毛髮等成爲消費升級的受益領域。當前我國口腔、眼科、毛髮等護理滲透率遠不及發達國家,且正處於高速成長期,預計未來將保持較高的增速。

功能性食品:功能性食品是較保健品範圍更廣泛的一類食品,同樣受益於人們健康意識的提升以及對顏值的追求。今年年初政策放開玻尿酸在普通食品中的應用,打開了行業的增長空間。

智能可穿戴設備:類似手環、手錶等智能可穿戴設備可以隨時監測人體的血壓、人體消耗的卡路裏等,對慢性病患者而言,專業的醫療級智能可穿戴設備可以更好幫助醫生作出監測與病情判斷。

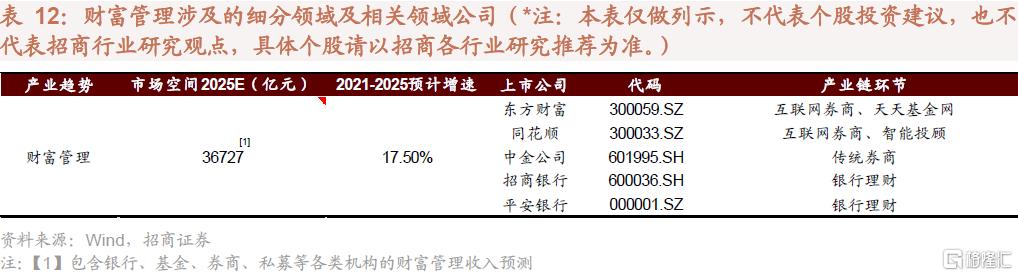

(五)居民資產配置大變革與財富管理大賽道

當前,我國家庭資產絕大部分投資於房地產,金融資產佔比偏低。根據廣發銀行與西南財經大學發佈的《中國城市家庭財富健康報告》,我國家庭資產中近80%用於投資房地產,金融資產配置比例僅約12%。未來10年,我國人口增速將呈下降趨勢且人口總量將見頂,房價最核心的驅動因素減弱,這將導致居民資產配置的大變革,金融資產配置的比例將得到大幅提升,在這個過程中,我國財富管理行業將崛起。

根據行業內預計,當前我國財富管理行業的資產規模爲89萬億元,隨着未來我國居民資產配置逐漸向金融資產轉移,預計2030年資管行業的規模將達到285萬億元,對應財富管理行業的市場空間大幅提升。預計財富管理行業未來五年複合增速爲17.5%,行業規模達到近3.7萬億。

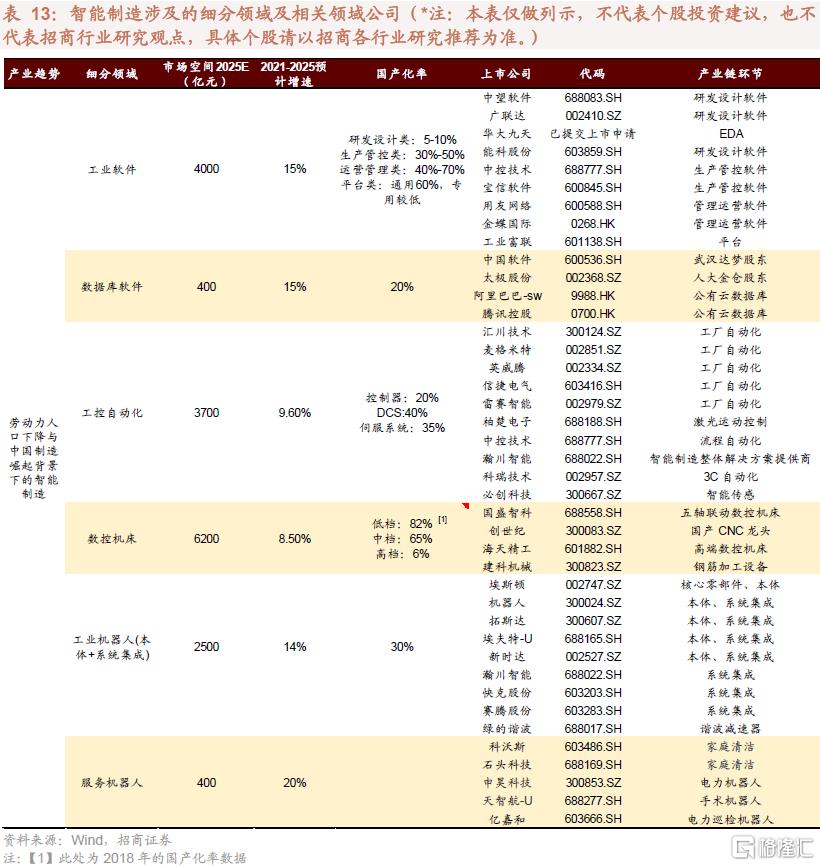

(六)中國智能製造崛起

未來十年,我國勞動力規模將呈現小幅下降的趨勢,此後加速下滑。同時,後疫情時代中國製造的崛起與升級也勢不可擋。在這樣的背景下,中國智能製造是最爲受益的方向。

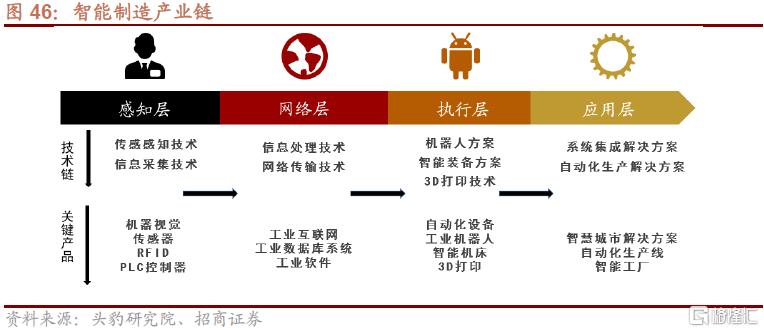

從產業鏈角度來看,智能製造主要涉及四大環節,分別是感知、決策、執行、應用。具體涉及的細分領域包括:感知層的傳感器、機器視覺、射頻器件以及PLC控制器負責採集信息。各類傳感器將會把採集的信息上傳至決策層進行數據的儲存與處理,因此決策層主要涉及工業互聯網平臺、數據庫系統以及工業軟件。當軟件與平臺根據信息輸出應該執行的結果後,由執行層的終端來負責進行操作,執行層的設備主要是工業機器人、數控機牀、3D打印設備以及其他自動化設備。這一過程最終將應用到智能工廠、自動化生產線的日常運作之中,從而實現智能製造。

04

總結

習總書記在中央財經委員會第十次會議上提出共同富裕是社會主義的本質要求,要在高質量發展中促進共同富裕。實現共同富裕的重點在於解決一系列的不平衡問題,形成中間大、兩頭小的橄欖型分配結構,釋放我國巨大的消費潛力是共同富裕題中應有之意。

我國人口結構正在經歷轉型,呈現以下六大特點:(1)人口總量增速下降,育齡婦女生育意願低,少子化問題突出;(2)老齡人口規模大,老齡化進程加快,未富先老;(3)勞動力絕對規模下降,Z世代佔勞動力人口的比例接近15%;(4)家庭結構小型化,一人戶快速增多,不婚化現象突出;(5)人口素質提升,人才資本優勢有望顯現;(6)流動人口規模加大,城鎮化仍有空間,大國大城或爲政策新思路。

人口轉型主要通過需求效應及勞動力供給效應兩條路徑影響產業結構:

路徑一:需求效應。主要體現在三點:(1)個人消費隨生命週期變化,不同生命階段的人消費能力與需求不同。(2)不同世代的人成長的時代不同,消費觀念存在巨大差異。(3)收入增長引起的消費升級。這三點將分別對應未來我國老齡消費需求的上升、Z世代消費能力爆發以及消費升級現象的出現。

路徑二:勞動力供給效應。主要體現在改變基於生產要素稟賦的比較優勢,增加勞動密集型生產方式的成本壓力,引發資本深化和專業化分工。這一效應將對應未來我國傳統勞動密集型產業轉型以及智能製造崛起。

此外,家庭小型化將引發共享性支出的上升以及便捷消費需求的增加。

整體來看,未來十年我國人口轉型將帶來六大產業趨勢變化:

趨勢一:老齡人口快速增長及新一代老年人來臨背景下的銀髮經濟,對應的細分領域包括老年保健品、老年藥、家庭醫療設備、康復醫療服務、養老地產、老年失禁用品等。

趨勢二:逐漸走向職場的Z世代與崛起的新消費,細分領域包括新式茶飲、國潮、醫美、劇本殺、潮玩、線上文娛、MCN等。

趨勢三:一人戶、兩人戶佔比提升後的小型家庭消費,細分領域包括預製菜、複合調味料、外賣、小家電/創意家電、智能家居、新零售、寵物等。

趨勢四:持續進行的消費升級與品質消費觀念的盛行,細分領域包括:休閒零食、奶酪、精釀啤酒、家庭清潔護理、口腔/眼科/毛髮醫療、功能性食品、智能可穿戴設備等。

趨勢五:居民資產配置大變革與財富管理大賽道。

趨勢六:中國智能製造崛起,細分領域包括:數據庫軟件、工業軟件、工控自動化、工業機器人、數控機牀、服務機器人等。

More Content