本文來自:芯東西,作者:楊暢

國產CIS玩家營收猛漲,汽車、安防應用增速超手機。

8月17日消息,當地時間8月12日法國半導體市場調查公司Yole Développement發佈《2021年CMOS圖像傳感器(CIS)行業狀況報吿(Status of CMOS Image Sensor Industry 2021 report)》。

如今手機的比拼較量中,拍照功能是一大關鍵戰場。而CMOS圖像傳感器(CIS),是決定手機拍攝質量的關鍵芯片。

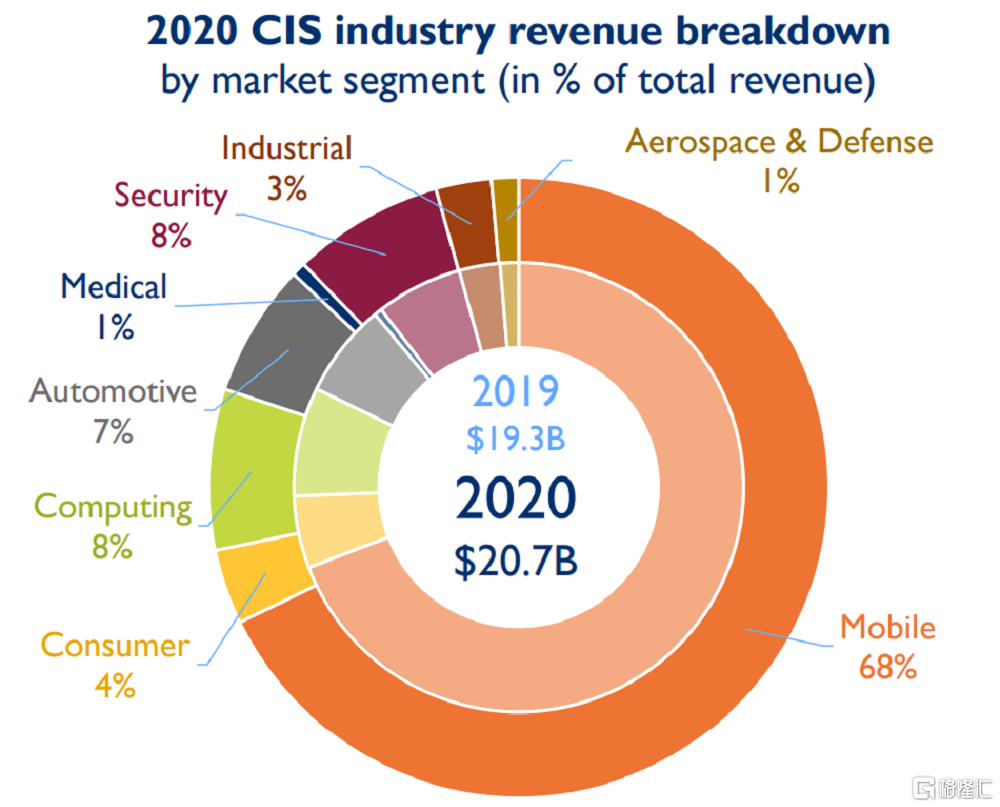

報吿顯示,2020年CIS產業營收佔到全球半導體產業的4.7%;CIS廠商中日本索尼市場份額最高,為40%;從CIS應用領域來看,手機領域佔比最高,為68%。

Yole Développement認為CIS的技術趨勢是將人工智能與CIS集成,還預測到2026年,CIS市場規模將達到315億美元(約2040.22億元人民幣)。

2015年到2020年,CIS產業營收翻倍

CIS產業營收從2015年到2020年翻了一倍,由102億美元(約660.67億元人民幣)增長至207億美元(約1340.78億元人民幣),年複合增長率為15.1%。CIS產業佔到了全球半導體產業(產值4400億美元,約2.85萬億元人民幣)的4.7%。

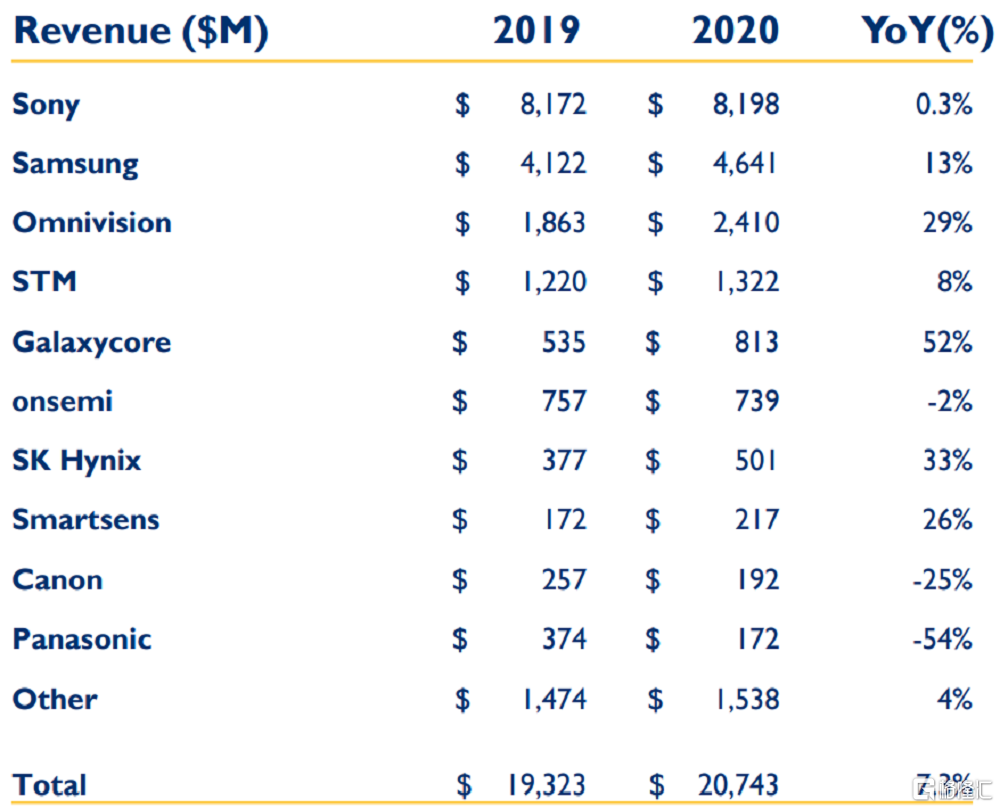

2019年和2020年CIS產業以及各具體廠商的營收情況和年同比增長情況

2020年全球共生產了70.8億個CIS,幾乎是為地球上每個人都生產了一個。這是由於手機數量驚人,已經達到17億部,並且每部手機上的攝像頭數量不斷增加,同時汽車車載攝像頭、安防攝像頭和工業攝像頭數量也在激增。

2019年和2020年CIS廠商所佔的市場份額

截至2020年,雖然索尼的市場份額較2019年有所下降,但索尼仍是CIS產業中最大的玩家,其市場份額為40%。韓國三星、豪威科技和歐洲意法半導體分別佔CIS市場份額的22%、12%和6%。這些頂級CIS玩家都專注於手機領域,涉及成像、傳感等應用。

Yole Développement成像領域首席分析師Pierre Cambou認為:“CIS產業產出全年都已經接近其結構性極限,尤其是在2020年第三季度。從全年來看,整個產業的收入同步增長7.3%,符合Yole Développement之前的預期。”

他還補充道:“對於CIS廠商來説,2020年的表現與2019年有差異,實際上可以説是幾乎相反,較小的廠商表現最好,索尼幾乎沒有增長,但三星增長了13%,豪威科技、思特威、韓國海力士增長了約30%,而格科微增長了52%。”

手機CIS營收佔比為68%,安防年增長超30%

CIS最重要的應用還是在手機上,手機CIS佔2020年市場營收的68%,安防應用出現了爆炸式增長,年增長率超30%。

2019年和2020年不同應用領域CIS佔比情況

Pierre Cambou説:“直到2019年,手機攝像頭是CIS市場的主要增長的貢獻者,但2020年情況不同了,計算、汽車和安防市場領域的增長速度已經超過了手機。”

2020年這三個領域在CIS產業中的市場份額都已經增長到了類似的水平,均佔全部CIS產業營收的8%左右,合計達到23%,而這三個領域CIS在2019年合計佔比為21%。

受疫情影響,人們對筆記本電腦和平板電腦更高的需求,加上感應攝像頭(如3D和指紋)的引入,扭轉了多年來計算領域對CIS需求下降的趨勢。

在汽車和安防領域,智能汽車、智能家居和智能建築的發展讓相關廠商對攝像頭的需求增多。

對於佔比最高的手機領域,Yole Développement認為社交媒體已經完全重新定義了人類與手機的關係,因此未來手機攝像頭將主要服務於社交媒體應用,可能會帶來一些變化。

消費品中,包括家庭和物聯網產品在內的新應用給CIS產業發展提供了新動力,因為這些產品中往往包括更多用於成像或傳感的攝像頭。

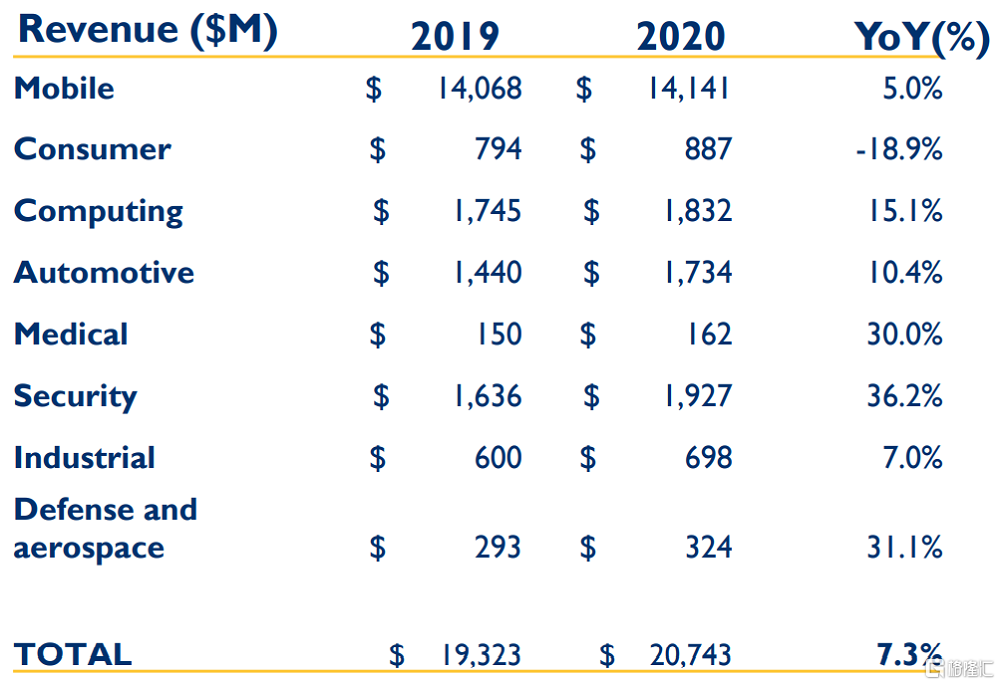

2019年和2020年不同應用領域的CIS營收情況和年同比增長情況

CIS競爭關鍵是技術,下一步或集成AI

技術競賽依然是CIS競爭中一個關鍵的方面,推動着CIS向更小像素、3D集成技術和新穎像素設計方向發展。

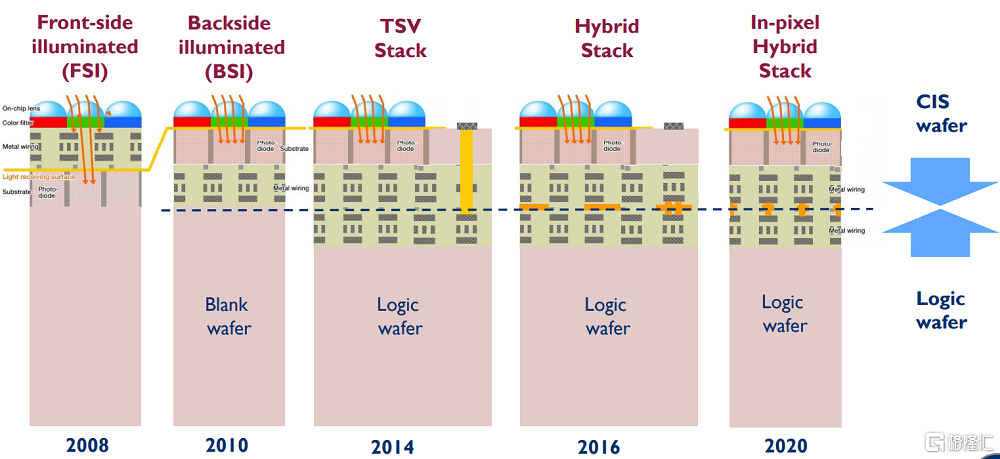

CIS創新路徑

多年來,CIS製造流程得到了顯著的改進,該產業已經從FSI(前照式)技術工藝過渡到BSI(背照式)技術工藝,現在又轉向堆棧式BSI技術工藝。在堆棧式BSI技術工藝中TSV(硅通孔)技術被用來連接傳感器陣列和logic die(邏輯芯片)。堆棧式BSI標準技術現在已經成為使用銅與銅連接的混合堆棧。

最新CIS產品確實將混合連接間距縮小到像素間距,這為實現像素連接開闢了道路,2020年是此類產品與蘋果“激光雷達”一起量產的第一年。

報吿中寫道,CIS引領了半導體領域的3D集成。

CIS引領了半導體領域的3D集成

CIS的技術節點正在從90nm發展到65nm。邏輯晶圓的技術節點正向28nm發展,下一步應該是22nm。

名為GS、iToF和dToF技術的全新CIS設計,已經很好融入了市場;而量子和神經形態學方法將為市場帶來新一代應用;Yole Développement認為下一個技術趨勢應該是將人工智能集成到CIS傳感器中。

CIS受疫情影響不大,新增長動力來自高端工業安防等領域

CIS產業受新冠疫情影響很小。

相比於此,自2019年和2020年CIS產業增加了大量庫存以來,華為被禁給CIS產業帶來的影響更大。不過這一影響已經在2020年9月15日不再有了。

Yole Développement認為因為這些,2021年的短期增長預測是他們最近看到過的最糟糕的情況,CIS產業年同比增長4.9%,預期最終市場營業收入為218億美元(約1411.96億元人民幣)。

該市研機構的光電、傳感與顯示部門技術與市場分析師Chenmeijing Liang説:“我們預計,手機產量將在2021年恢復上升趨勢,同比增長11.5%,人們對實時遠程交流和表達的綜合需求正在上升,結合其他應用市場的增長,CIS產業至少未來5年會保持7.2%的年複合增長率。”

7.2%的年複合增長率與Yole Développement預測的全球半導體增長情況持平,2026年CIS產業將增長到315億美元。

Yole Développement預計新的CIS增長週期將來自於高端工業、安防、汽車、消費、家用和物聯網產品以及手機細分市場的持續增長。

CIS已經成為半導體產業的一個重要子部門。除了相關政治因素外,如減少二氧化碳排放等新的挑戰將成為CIS產業鏈玩家競爭的軸心。

結語:中國CIS企業實力不斷增強

雖然從目前的市場份額上來看,索尼和三星仍然合計佔據了全球CIS市場份額超50%,但是中國的一些企業也取得了不小的進步,例如豪威科技、思特威、格科微都有不錯的表現,市場份額都有增多。

此外,更多國產手機例如小米、華為,開始選擇國產的CIS。

More Content