本文來自格隆匯專欄作家:天風宏觀宋雪濤

下半年專項債發行將略有加速,在貨幣政策的協同下,供給壓力比較温和;寬財政發力的時間主要在明年上半年,不在今年下半年;寬信用政策大幅放鬆的難度較大,基建改善彈性有限,財政對經濟是“託而不舉”。

隨着730政治局會議召開和更多公開信息披露,專項債的發行節奏、寬財政的發力時間等問題得以明確,我們的判斷初步驗證後,進一步更新如下:

第一,預計下半年專項債發行將略有加速,但大概率“花不完”,也可能“發不完”,在貨幣政策的協同下,供給壓力比較温和;

第二,寬財政發力的時間主要在明年上半年,不在今年下半年,這是財政跨週期設計的體現,核心訴求是明年經濟穩增長;

第三,考慮到隱性債務、影子銀行、房地產等寬信用配合政策大幅放鬆的難度較大,基建改善彈性有限,財政發力對經濟的作用是“託而不舉”。

一、專項債發行將略有加速:大概率“花不完”,也可能“發不完”,供給壓力温和

據21世紀經濟報道的消息,1)“地方將預留部分專項債額度在今年12月發行,這部分資金需在明年年初支出形成實物工作量”;2)個別地區的財政相關人士表示,“在預留12月發債額度後,剩餘新增專項債額度需在9月發行完畢”、“第二批專項債預計在9月發行,第三批預計在年底發。今年年內肯定要發完,但不要求用完”;3)相關部門在7月下旬的電視電話會議上提出“下半年發行的專項債規模將明顯高於去年同期”。

雖然個別省份的發行安排不一定能反映全國整體情況,我們仍可以大致進行推測:

第一,今年1-7月新增專項債僅發行1.35萬億,佔全年額度的37%,接下來專項債發行將略有提速;

第二,今年支出的專項債將在9月底之前發行,4季度發行的專項債不一定全部集中在12月發行,將有一定比例預留到明年年初支出;

第三,大部分專項債額度將在年內發行完畢,但仍然可能有少量發不完,一同預留到明年。

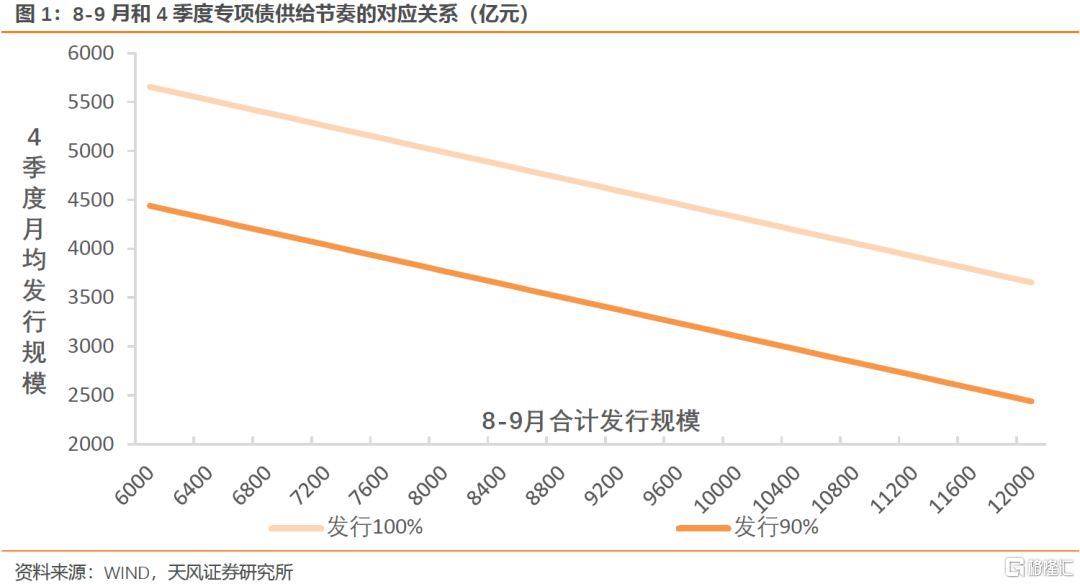

因為專項債的發行窗口延長到年底,後面幾個月的發行規模不會較最近幾個月有大幅提升。如果今年專項債全部發完,8-9月發行速度4000億/月(最近3個月3700億/月),那麼4季度的發行規模為1.5萬億,月均5000億。如果專項債發行全年額度的90%,那麼4季度的發行規模為1.1萬億,月均3700億(和5-7月持平)。

根據中債登的信息,到8月中旬專項債發行仍然沒有加速(甚至比7月還慢),因此8月放量的難度已經很大,9月供給壓力可能高於8月。貨幣政策如果在9月前後再次降準對沖MLF到期、配合財政發債,利率債面臨的供給壓力進一步緩和,不至於引發利率的系統性調整。

二、財政發力的時間:不在今年下半年,而在明年上半年,體現跨週期設計

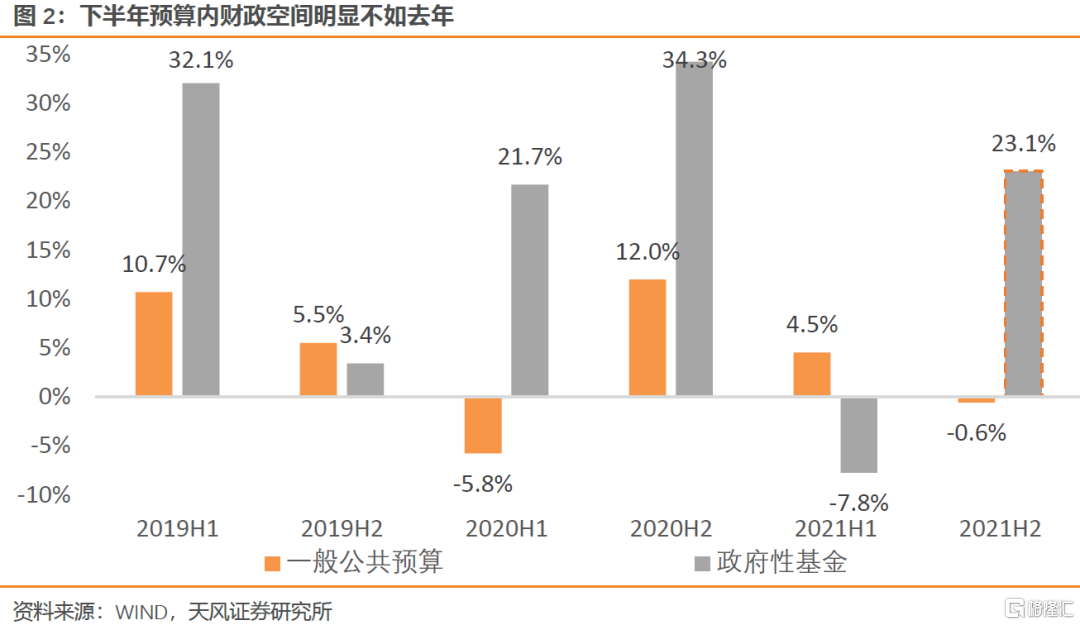

下半年的財政空間明顯不如去年。

之所以要預留部分專項債到年底發行、明年年初使用,意在為明年的穩增長提供更多資金儲備,這是財政政策跨週期設計的體現,因此預計預留的規模不會太少。由前述測算,4季度專項債發行規模可能在1萬億以上,這將削減今年下半年政府性基金的支出規模。

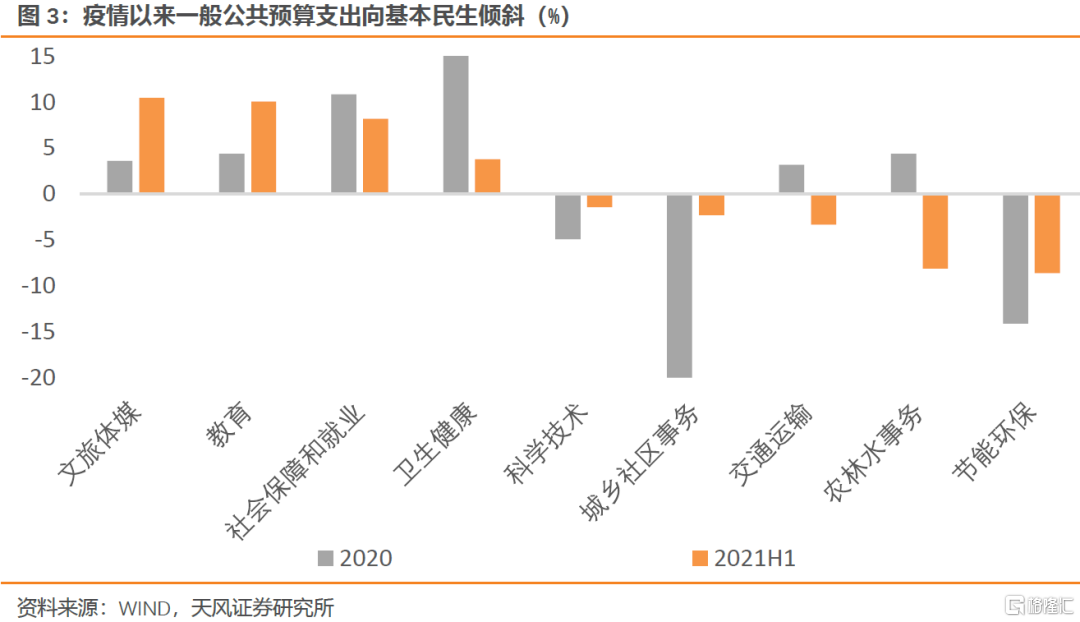

此外,財政預算報吿顯示下半年一般公共預算支出增速為-0.6%,既低於今年上半年,也低於去年下半年。從結構上看,疫情以來一般公共預算支出越來越向基本民生傾斜,對應教育、社會保障和就業、衞生健康等領域的支出增速較高;傳統基建領域則比較弱勢,對應城鄉事務、農林水事務、交通運輸、節能環保等領域的支出增速較低。由於一般公共預算資金可以作為項目資本金,其投向變化削弱了傳統基建投資的乘數效應。

如果以兩會財政預算報吿的數字為準,下半年預算內財政(一般公共預算+政府性基金)支出增速(7.9%)將高於今年上半年(1.1%),但低於去年下半年(19.1%);如果扣除1萬億專項債,下半年財政支出增速將下降至3.0%,較上半年幾無改善。

部分政策開始為明年蓄力。

我們在6月10日的報吿《臨近年中,宏觀層面正在發生哪些變化》中討論了經濟形勢,認為下半年經濟面臨下行壓力,但初始階段回落斜率相對平緩;明年上半年經濟下行壓力可能進一步加大,適逢20大召開在即,穩增長訴求將有所提升。7·30政治局會議強調“做好跨週期調節,統籌做好今明兩年宏觀政策銜接”,“積極的財政政策要提升政策效能,推動今年底明年初形成實物工作量”,寬財政的發力時間已經指向明年上半年,近期部分政策開始蓄力。

貨幣政策方面,7月初的全面降準確認了流動性環境將保持偏松的狀態,為後續寬信用、寬財政提供有利環境。預計下半年還會有降準,主要是置換到期的MLF、對沖政府債券供給壓力;LPR報價下降只是時間問題,觸發因素可能是連續兩次降準的累積效應,也可能是定向降息,即通過向符合條件的金融機構提供低息再貸款,提升其對碳減排領域的支持力度。全面降息(政策利率下調)需要經濟下行壓力加大的信號確認,預計兑現時點更靠後。

發改委項目審批方面,跟據21世紀經濟報道的消息,近期發改委已經要求“各地要在10月底前將一批符合條件、已完成前期工作的項目錄入重大項目庫,確保這批項目具備儘快開工建設的條件”,這將是明年首批專項債項目。此前發改委項目審批較為嚴格的主要原因在於前期專項債使用過程中存在不規範現象,隨着排查工作進入尾聲,預計後續發改委項目審批將有所提速。

三、財政發力的空間:寬財政需要一系列政策協同,基建邊際改善但彈性有限,對經濟作用“託而不舉”

寬財政遠不止於專項債提速,需要更多政策協同配合。

專項債在地方投資中的佔比不高。當前每年全口徑基建投資規模約20萬億,對比今年專項債新增額度3.65萬億,佔比不到20%。由於專項債在基建項目中作為資本金的規模非常有限,乘數效應不高,因此不是地方投資的最主要來源。

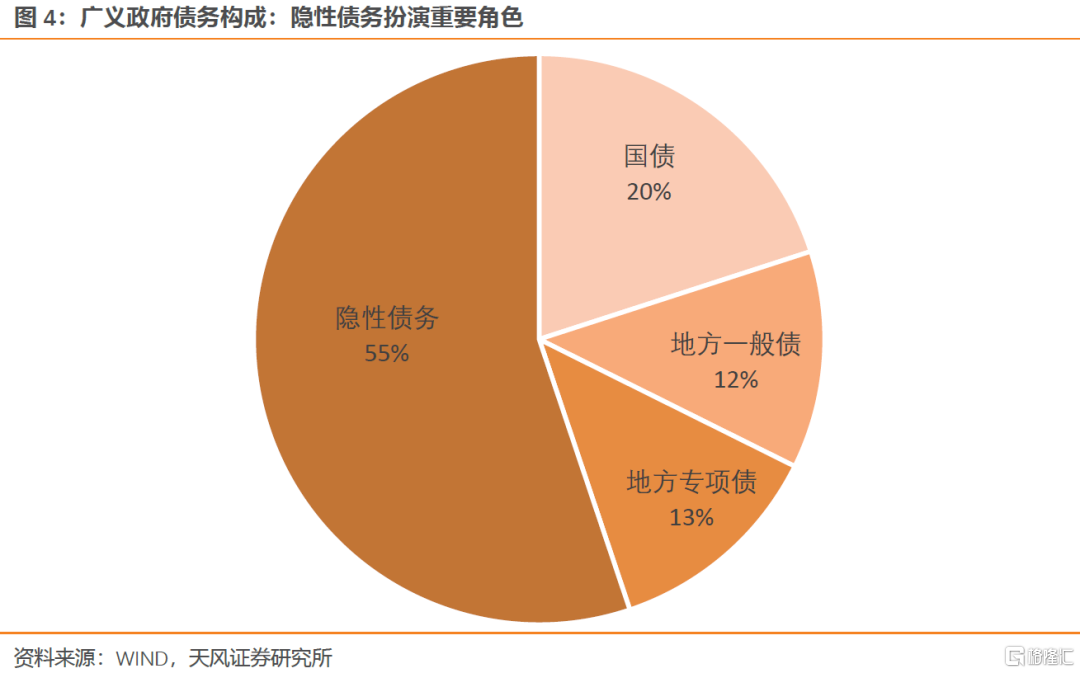

預算外地方債務仍扮演主要角色。截至2020年底,廣義政府債務存量103萬億,其中國債21萬億,地方債25萬億,地方隱性債務(城投公司帶息債務)則達到57萬億。因此在預算內債務之外,還有規模更大的預算外地方債務,這是地方投資的主要來源。

預算外債務償還高度依賴土地出讓金。預算外地方債務的主要來源是城投債、表內銀行信貸和表外影子銀行,由於項目收益普遍不足以覆蓋本息,因此債務償還高度依賴土地出讓金。2020年土地出讓金收入佔政府性基金收入比重上升到94%,“土地財政”進一步強化。

以上現實決定了寬財政的前提是寬信用,而寬信用則是一系列政策協同配合的結果,涉及地方債務整頓、金融監管、房地產等多個層面,遠不止於專項債提速。十九大以來,高層更加重視經濟發展質量、淡化增長數量,地方舉債投資的動機弱化,這又涉及地方激勵考核問題。

部分政策難有大幅放鬆,對寬財政的力度謹慎樂觀。

例如影子銀行,今年是資管新規過渡期的最後一年,對影子銀行的監管放鬆不會太快;隱性債務方面,3月國務院《關於進一步深化預算管理制度改革的意見》、7月財政部《地方政府專項債券項目資金績效管理辦法》、銀保監會15號文先後落地,地方財政紀律整頓、隱性債務風險防控的政策基調難以逆轉;房地產方面,當前仍然呈現結構性過熱狀態,近期部分地區的嚴格調控政策初顯成效,顯然放鬆監管的可能性更低。

明年上半年寬財政發力後,基建增速將邊際改善(從3%到5%左右),但很難大幅反彈(到6%以上)。考慮到地方約束因素較多,中央主導的基建佔比可能有所提升,方向上更加側重於國家重大工程項目。因此,對寬財政的實際力度應謹慎樂觀。

明年穩增長將是一系列組合拳,包括加大製造業中長期貸款投放力度,鼓勵製造業投資(專精特新)、加大外貿企業支持力度,減緩出口回落、保障就業和基本民生,促進消費復甦等。在跨週期政策的調節下,預計明年經濟下行壓力緩和,但回落的方向不變。

報吿來源:天風證券股份有限公司

報吿發布時間:2021年8月10日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content