本文來自格隆匯專欄:中信債券明明,作者:明明

核心觀點

美國7月兩大製造業PMI指數出現分化,63.4的Markit製造業PMI指數創歷史新高,而59.5的ISM製造業PMI指數則低於預期。兩大指數的分化源於指數編制差異,包括調查對象數量、分項指數權重、調查對象類型以及調查限制不同。總體而言,IHS Markit製造業PMI指數在反映經濟真實狀況上可能略勝一籌。從近期PMI、GDP數據以及未來走勢看,美國經濟復甦仍然強勢,未來增長動能強勁,當前美債利率跌破1.2%或存在定價錯誤風險。但仍需警惕Delta毒株引發疫情反彈可能阻礙經濟復甦進程的風險。

美國7月Markit和ISM製造業PMI指數出現分化,63.4的Markit製造業PMI指數創歷史新高,而59.5的ISM製造業PMI指數意外低於預期。雖然總體PMI有所回落,但分項數據並不悲觀,ISM製造業PMI分項顯示,製造業物價有所回落,就業向好,供給瓶頸當前仍是影響美國經濟持續復甦的主要原因。而Markit製造業PMI方面則顯示產出、新訂單和就業大幅擴張,同時價格水平仍在飆升。兩大指數均顯示美國需求仍相當旺盛,就業市場正在穩步修復,供給瓶頸仍是制約經濟復甦的最重要因素。

兩大指數的分化源於二者指數編制的差異。主要差異包括:第一,調查對象數量不同,IHS Markit調查公司的數量是800家左右,收到回覆的比率在80%左右,而ISM有900多家成員公司,但通常不公佈回覆率;第二,分項指數權重不同,IHS Markit製造業PMI賦予了新訂單和產出更高的權重,而ISM製造業PMI則對於各分項賦予相同的權重;第三,調查對象類型不同,ISM調查側重於大型跨國公司,而IHS Markit調查的是具有代表性的公司規模組合;第四,ISM調查不要求受訪者將報告限制在美國的工廠,而IHS Markit則要求受訪者的回覆必須與美國工廠的工作情況相關。

兩大指數各有優劣,總體而言,IHS Markit製造業PMI指數在反映經濟真實狀況上可能略勝一籌。從歷史來看,IHS Markit製造業PMI和ISM製造業PMI總體走勢吻合,但也存在部分時期的分化和背離。IHS Markit製造業PMI走勢較爲平穩,ISM製造業PMI波動性更強。從體現經濟趨勢來說,IHS Markit製造業PMI指數可能更優,而從對於經濟變化的敏感性來說,ISM製造業PMI指數可能更優。IHS Markit製造業PMI與實際經濟數據的相關性比ISM製造業PMI更強,更能反映經濟實際變動的趨勢。

美國經濟復甦仍然強勢,未來增長動能強勁,但需警惕Delta毒株引發新一輪疫情反彈可能帶來的停工停產風險。美國經濟近期雖然有高位回落的跡象,但是總體而言,需求仍然旺盛,就業穩步復甦,個人消費支出延續強勢,當前增長放緩或主要源於供給瓶頸。在儲蓄率較高以及基建週期即將開啓的情況下,未來短期和中長期的經濟增長動能並不弱。10年期美債收益率跌破1.2%可能存在一定的定價錯誤風險,在美聯儲退出寬鬆的大趨勢下,需警惕美債收益率回調及其引發的其他資產價格回調風險。但是仍然需要警惕Delta毒株的影響,一旦疫情反彈引發新的社交限制措施帶來停工停產,那麼美國經濟復甦將被蒙上巨大陰影。

正文

ISM和Markit製造業PMI分化

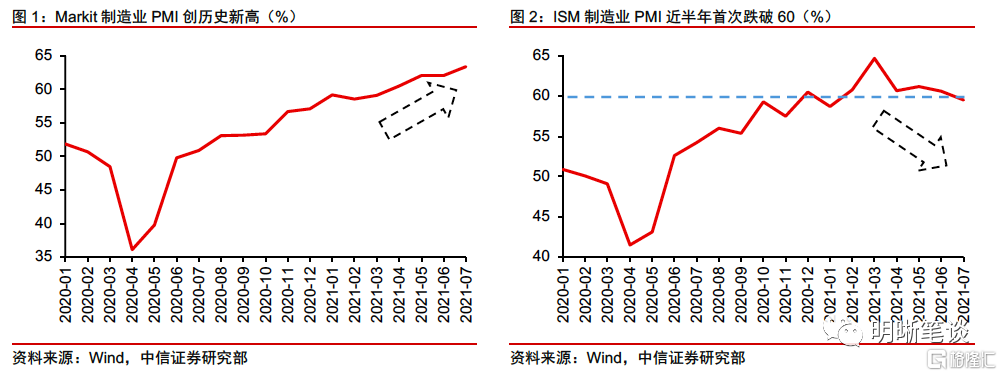

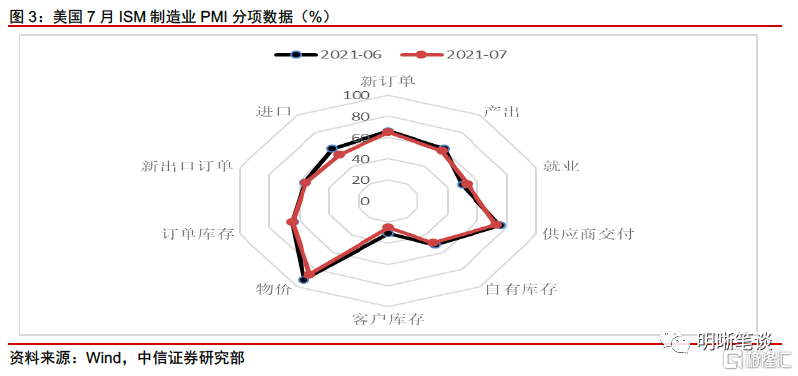

本週一(8月2日)晚,美國7月Markit和ISM製造業PMI指數相繼公佈,但是兩大指數卻出現了一定的分化。美國7月Markit製造業PMI指數終值錄得63.4,初值爲63.1,預期爲63.1,同時63.4的Markit製造業PMI指數也創歷史新高。與Markit製造業PMI超預期創新高不同的是,美國7月ISM製造業PMI指數意外下滑,錄得59.5,前值爲60.6,預期爲60.9,美國7月ISM製造業PMI指數也是今年2月以來首次低於60。兩大製造業PMI指數出現了一定分化。

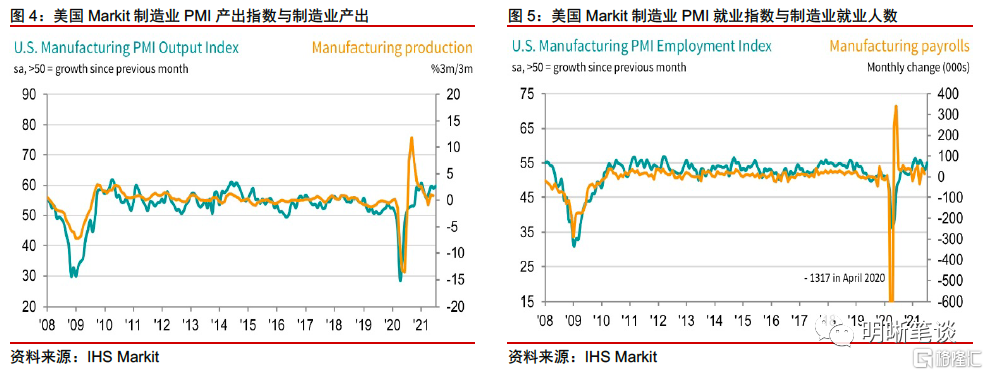

雖然總體PMI有所回落,但分項數據並不悲觀,ISM製造業PMI分項顯示,製造業物價有所回落,就業向好,但供給瓶頸仍是當前影響美國經濟持續復甦的主要原因。從ISM製造業PMI的細分項來看,新訂單、產出、供應商交付、自有庫存、客戶庫存、物價、訂單庫存、新出口訂單和進口項均較上月有所下降,其中物價項和進口項下降最爲明顯,物價項由6月的92.1下降爲7月的85.7,而進口項則從6月的61下降到53.7。就業和訂單庫存則較上月有所增加,其中就業項從6月的49.9上升至7月的52.9,重返榮枯線以上。從分項數據來看,物價水平下降較爲明顯、同時就業復甦進程加快,這對於美國經濟或許是更偏樂觀的現象。與此同時,自有庫存和客戶庫存仍處低位,而訂單庫存擠壓顯示供給瓶頸仍然制約美國經濟復甦。

而Markit製造業PMI方面則顯示產出、新訂單和就業大幅擴張,同時價格水平仍在飆升。根據IHS Markit關於美國7月製造業PMI的簡要報告,強勁的需求帶來新訂單的穩步增長,而嚴重的原材料短缺和運輸問題則導致供應商業績出現惡化,增長的產出難以彌補更快擴張的訂單數量。繼續擴大的供需缺口不斷推高投入成本,成本通脹率爲有史以來最高,原材料和成品價格均出現創紀錄的躍升。此外,就業方面,爲了減輕產能壓力,企業以三個月來最快的速度增加了員工數量,但仍有一些企業存在填補職位空缺的困難。

以上兩大製造業PMI指數的分項數據均顯示美國需求仍相當旺盛,供給瓶頸仍是制約經濟復甦的最重要因素。同時,兩大指數均反映出就業市場正在穩步修復,這是支撐美國經濟的關鍵。

兩大PMI指數爲何分化?

要分析Markit和ISM製造業PMI指數分化的原因,首先需要明確二者的具體情況及其在指數編制上的差異。

IHS Markit製造業PMI及其指數計算方法

IHS Markit美國製造業PMI指數是由IHS Markit公司根據向約800家(截至2021年8月2日)製造商的採購經理髮送的調查問卷的回覆編制而成的。每個月的下半月調查小組會收集調查回覆,並指出與前一個月相比的方向變化。調查內容包括產出、新訂單、未交貨訂單、支付價格、供應商交貨時間、庫存、就業等。在具體組成上,Markit製造業PMI是5個分項指數的加權平均值,包括:新訂單(權重爲30%)、產出(權重爲25%)、就業(權重爲20%)、供應商交付時間(權重爲15%)以及商品採購庫存(權重爲10%)。PMI指數分爲基礎調查數據和季調數據,基礎調查數據在公佈之後不會再進行修訂,而季調數據則可能會進行修訂,例如本次Markit製造業PMI的季調終值就由初值的63.1調整爲63.4。

在指數計算方法上,IHS Markit採用擴散指數將不同的調查回覆轉換爲數字。擴散指數的具體計算如下:擴散指數=(報告“更高”的調查受訪者百分比)*1 +(報告“相同”的調查受訪者百分比)*0.5 +(報告“相同”的調查受訪者百分比)*0。因此,該指數在0到100之間變化,50表明上個月沒有變化。

ISM製造業PMI及其指數計算方法

ISM美國製造業PMI是由美國供應管理協會根據向約900多家成員公司(截至2020年1月21日)的採購經理髮送的調查問卷回覆編制而成。調查內容包括新增訂貨量、產出、就業、供應商交貨量、存貨量、客戶庫存、商品價格、訂單庫存、新增出口訂單、進口等。在具體組成上,ISM製造業PMI是5個分項指數的加權平均值,包括:新訂單(權重爲20%)、產出(權重爲20%)、就業(權重爲20%)、供應商交付量(權重爲20%)以及存貨量(權重爲20%)。同時,該數據也會進行季調,且季調只應用於新訂單、產出、就業、供應商交付量、存貨量、新增出口訂單以及進口。

在指數計算方法上,ISM同樣採用擴散指數將不同的調查回覆轉換爲數字。擴散指數的具體計算如下:擴散指數=(報告“活躍”的調查受訪者百分比)*1 +(報告“沒有變化”的調查受訪者百分比)*0.5。其計算方式與IHS Markit製造業PMI的擴散指數計算方式相同。

兩大PMI指數的差異

從以上概述可以看出,IHS Markit和ISM製造業PMI指數的主要差別來源於受訪對象數量的不同以及分項指數的權重不同。IHS Markit製造業PMI賦予了新訂單和產出更高的權重,而ISM製造業PMI則對於各分項賦予相同的權重。此外,根據IHS Markit的報告,二者還具有以下區別[1]。首先,ISM調查側重於大型跨國公司,而IHS Markit調查的是具有代表性的公司規模組合。其次,IHS Markit調查公司的數量是800家左右,收到回覆的比率在80%左右,而ISM通常不會公佈實際收到的問卷數量。再次,ISM調查不要求受訪者將報告限制在美國的工廠,而IHS Markit則要求受訪者的回覆必須與美國工廠的工作情況相關。

兩大PMI指數誰更能反映經濟真實情況?

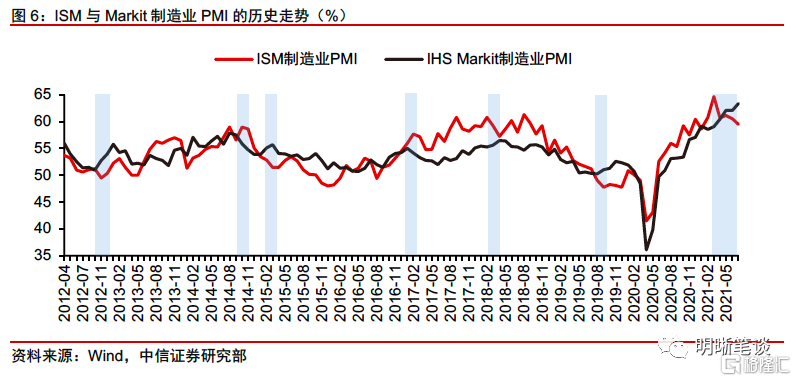

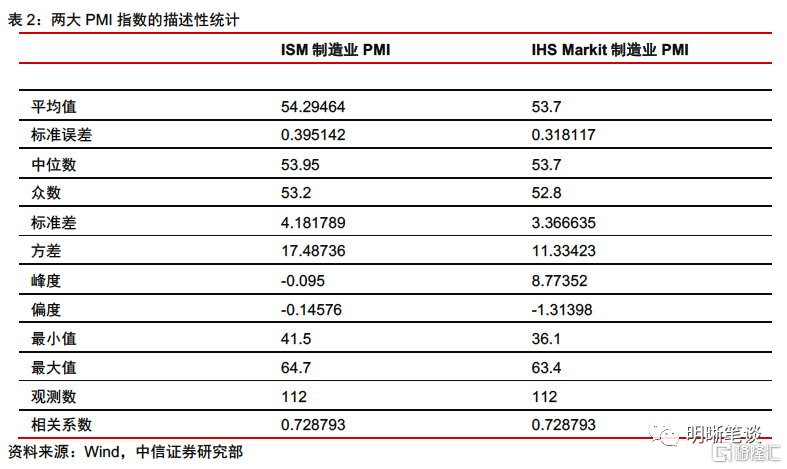

從歷史來看,IHS Markit製造業PMI和ISM製造業PMI總體走勢吻合,但也存在部分時期的分化和背離。從二者的歷史走勢來看,在大多數時期二者趨勢相同,其相關係數爲0.73,但在部分時期也存在分化和背離的現象,例如2012年10月前後、2015年2月前後、2018年3月前後以及最近3個月等。

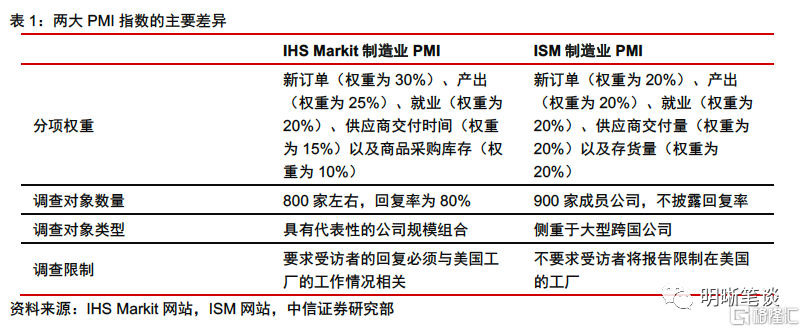

IHS Markit製造業PMI走勢較爲平穩,能夠反映經濟景氣的長期趨勢;ISM製造業PMI對經濟變化更加敏感,波動性更強。從圖形走勢和描述性統計結果來看,ISM製造業PMI指數的方差更大,達到17.49,波動性更強,而IHS Markit製造業PMI指數方差則僅爲11.33,走勢相對平穩。這也反映出ISM製造業指數對於經濟變化更加敏感,一方面能夠反映經濟的細微變化,但另一方面也可能過度放大經濟的短期波動。因此,從體現經濟趨勢來說,IHS Markit製造業PMI指數可能更優,而從對於經濟變化的敏感性來說,ISM製造業PMI指數可能更優。

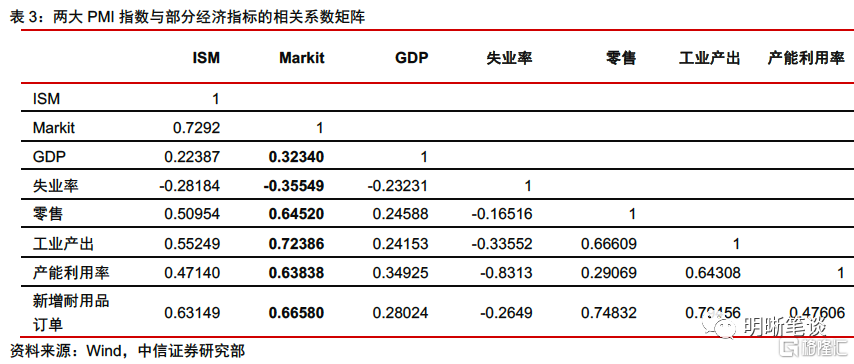

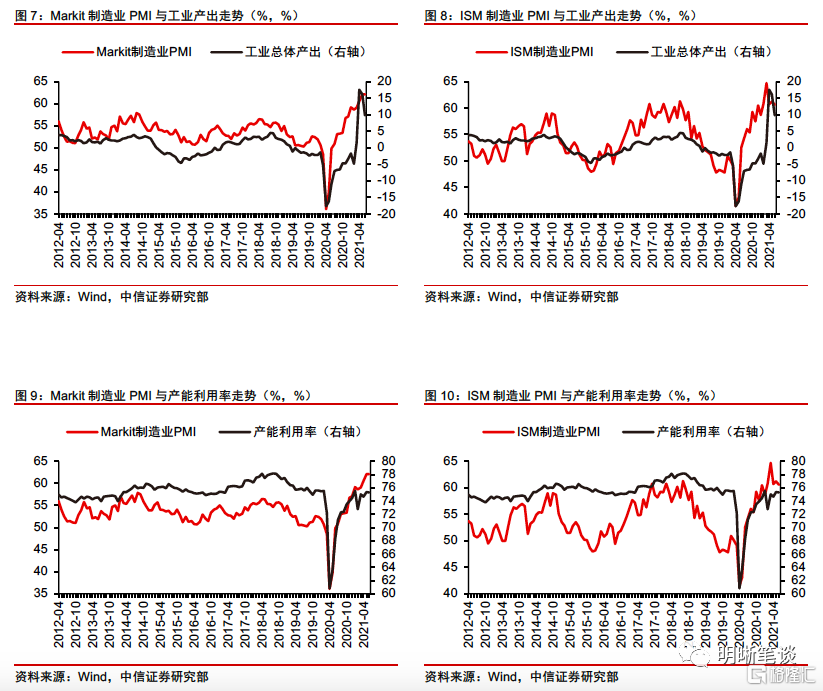

IHS Markit製造業PMI與實際經濟數據的相關性比ISM製造業PMI更強。爲進一步觀察兩大PMI指數對經濟的反映情況,我們選取GDP、失業率、零售、工業產出、產能利用率、新增耐用品訂單等指標與兩大PMI指數進行簡單的相關係數比較。從相關係數矩陣來看,Markit製造業PMI與實際經濟數據的相關性更強,更能反映經濟變動的趨勢。

綜上所述,兩大製造業PMI指數各有優劣,但總體而言,IHS Markit製造業PMI指數在反映經濟真實狀況上可能略勝一籌。

當前美國經濟到底怎麼樣?

首先,兩大PMI分化體現美國需求旺盛,同時兩大PMI指數均顯示就業穩步復甦。我們從本報告討論的主題,即兩大製造業PMI指數的分化入手進行分析。從上文指數的計算權重可以看出,Markit製造業PMI創歷史新高,而ISM製造業PMI低於預期的原因主要在於Markit製造業PMI給予了新增訂單和產出更高的權重,而給予存貨量更低的權重,因此相對更高的Markit製造業PMI可能反映出當前美國更加旺盛的需求。同時,兩大PMI指數均反映就業向好,這對於美國經濟復甦也是強有力的支撐。此外,儘管ISM製造業PMI低於預期,但是其依然保持在60左右的水平,遠高於50的榮枯線,說明美國經濟復甦仍在高位,只是增長邊際放緩。

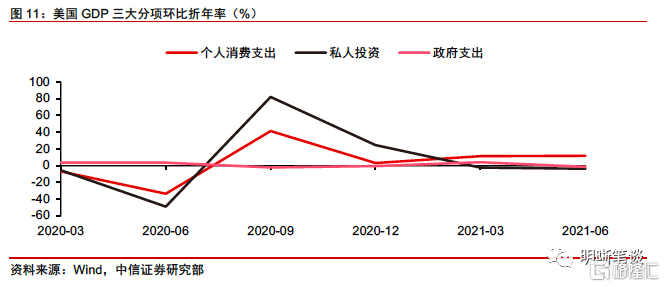

其次,從最新公佈的二季度GDP數據來看,儘管二季度GDP環比折年率爲6.5%,低於市場預期,但其結構並不令人過分擔憂。美國二季度GDP環比折年率初值錄得6.5%,低於預期的增長8%,但是增速仍然高於疫情前水平。從分項來看,作爲美國經濟最主要拉動力的消費持續發力,環比折年率爲11.8%,出口也環比轉正,環比折年率爲6%,私人投資(-3.5%)和政府支出(-1.5%)成爲拖累項。由於疫情後刺激經濟的財政力度正逐漸退坡,因此政府支出下降情有可原。後續來看,預計個人消費支出延續走強將繼續拉動美國經濟增長,同時也在一定程度上帶動私人投資向好,而實施“大財政”的拜登政府也將在政府支出方面持續拉動美國經濟,因此從結構來看,並不必對美國經濟過分擔憂。

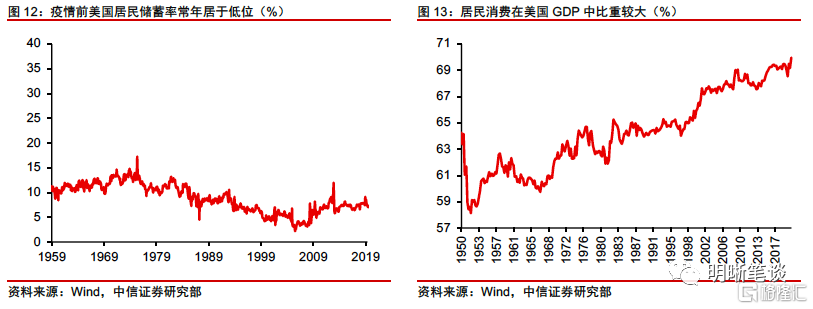

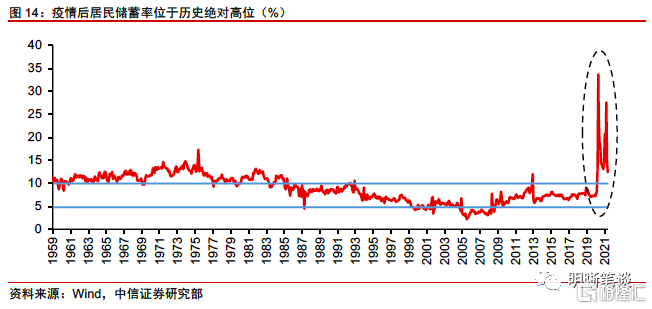

最後,我們曾在《利率債專題——未來三年美債利率怎麼走?》(2021-07-23)中提到,未來短期和中長期美國經濟均有支撐。首先,長期以來,美國居民儲蓄率居於低位,總體保持在10%以下的水平,疫情發生後美國居民儲蓄率意外高增。疫情中積攢的高儲蓄率或將持續釋放消費動能,推動美國經濟在未來一年內快速復甦。其次,美國當前基礎設施處於亟待更新狀態,上一輪大規模基建至今已有數十年,美國當前已經進入越來越明確的基建週期,從歷史來看,大規模的基礎設施建設會顯著拉動經濟增長。如果拜登政府的基建計劃能夠順利通過,將對美國今後長期經濟增長產生顯著拉動作用。

綜上所述,我們認爲美國經濟近期雖然有高位回落的跡象,但是總體而言,需求仍然旺盛,就業穩步復甦,個人消費支出延續強勢,當前增長放緩或主要源於供給瓶頸。在儲蓄率較高以及基建週期即將開啓的情況下,未來短期和中長期的經濟增長動能並不弱。10年期美債收益率跌破1.2%可能存在一定的定價錯誤風險,在美聯儲退出寬鬆的大趨勢下,需警惕美債收益率回調及其引發的其他資產價格回調風險。

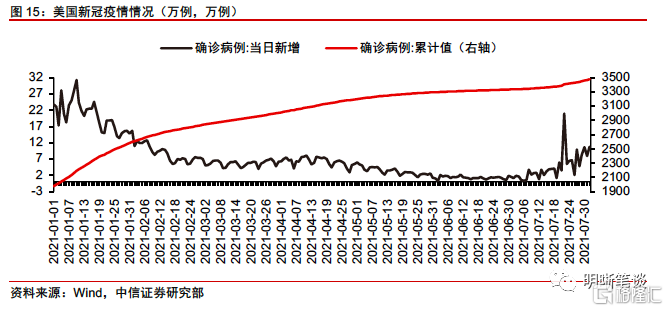

但是也需警惕Delta毒株引發新一輪疫情反彈可能帶來的停工停產風險。近期,在Delta毒株擴散下,美國疫情有所反彈。市場對於疫情反彈影響經濟復甦的擔憂導致美債收益率近期不斷下行。美聯儲主席鮑威爾在7月議息會議後的新聞發佈會上表示,Delta毒株將對公共健康產生影響,但最近的波浪對經濟的影響較小。Delta可能會對勞動力市場的迴歸施加壓力,正在仔細監控。我們認爲儘管美國經濟總體向好,但是仍然需要警惕Delta毒株的影響,一旦疫情反彈引發新的社交限制措施帶來停工停產,那麼美國經濟復甦將被蒙上巨大陰影。

More Content