本文來自:財經天下週刊,作者:張可心 周享玥

“資本不相信眼淚,我想我也不敢再輕易相信資本了。”看着7月最後一個交易日,白酒板塊持續“跳水式”的收尾,私募從業人員李明説,自己有些絕望,“看不懂,真的看不懂。什麼我們都算好了,公司業績增速、終端銷售情況、估值,全都在我們預期範圍之內,最後還是跌慘了。”

那些前兩天還在微信羣裏熱烈討論着“是不是到了抄底白酒的好時候”,並身體力行“殺”入股市的人們,也紛紛開啟“罵街”模式:“我以為在抄白酒的底,沒想到最後卻被白酒抄了家。”

7月30日,白酒股持續全線飄“綠”。

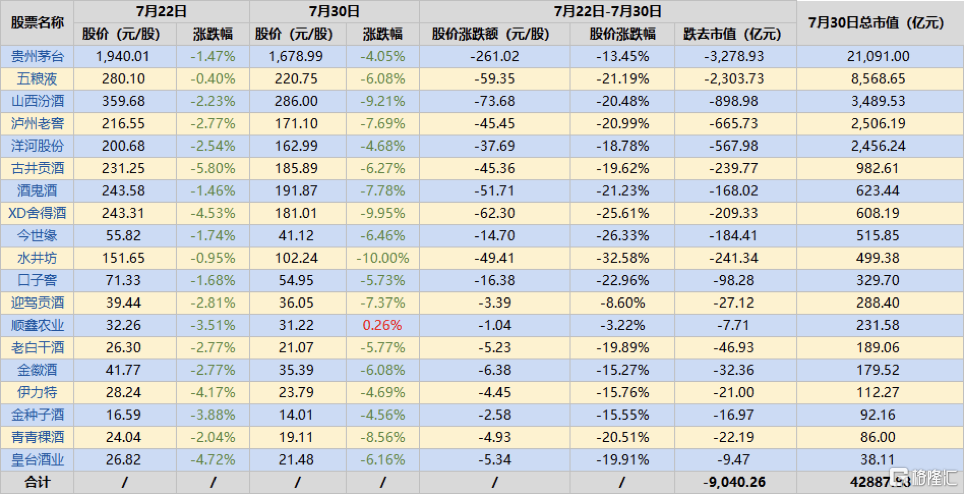

其中“白酒一哥”貴州茅台首當其衝,當日開盤股價即低開低走,盤中一度跌至1657.76元,最終報收於1678.99元/股,跌幅達4.05%,創下了年內新低。當日貴州茅台市值蒸發近900億元,大約相當於6000萬瓶價值1499元的飛天茅台。

大哥帶頭之下,一眾白酒“小弟”們跌起來也毫不含糊。水井坊在7月30日下午兩點左右直線跌停,山西汾酒、捨得酒業分別暴跌9.2%和9.95%;剩餘十餘隻白酒股跌幅也均至少在4.5%以上。當日A股白酒板塊集體遭遇滑鐵盧,指數暴跌6.37%。

看着滿眼的綠色,股民們萬分痛心。互聯網上,滿屏都是“淚流滿面”和“年少不知科技香,錯把白酒加滿倉”的悔恨之言。作為一顆韭菜,正確的修養究竟是該繼續持有選擇做時間的朋友,還是及時止損,成為大家最關心的問題。

白酒不香了?

“我被套住了!”

眼睜睜看着五糧液和洋河股份連續暴跌8個交易日後,齊何終於忍不住發出了一聲歎息。

2020年,白酒股形勢一片大好。“大哥”貴州茅台領頭,股價從年初的940元左右,一路漲到了年末的超過2000元;2021年,貴州茅台一度摸高2600元/股,總市值突破3.2萬億元,上演“大象起舞”。除此之外,“白酒老二”五糧液,成長型“小巨頭”山西汾酒、酒鬼酒等亦毫不示弱,股價一路高歌猛進,合力助推下,A股白酒板塊近一年漲幅高達114.06%。

齊何也正是在這兩年內開始關注白酒股。等到她真正買入第一手白酒股時,白酒股已經漲到了相對較高的價格。但為了不錯過這波“大牛”行情,齊何還是趕在2021年春節之前買入了一手五糧液和兩手洋河股份,準備長期持有。

“我買的時候其實已經很貴了,但白酒當時是公認的大白馬,包括茅台股價當時最高都探頂2600元了,我相信白酒會一直漲,就跟進去了。”齊何解釋稱。

但之後的劇情走向顯然並不如她所料,股票買入當月就出現了一輪白酒股大跌風波。她好不容易挺過了這一波,眼看着兩隻股票從4月份開始再次一路猛漲,隱隱有重回年初巔峯的趨勢,“沒想到6月一個拐彎,股價又落下去了,直到7月中旬才又有上揚的趨勢”。結果沒漲上幾天,她持有的兩隻股票又分別從7月20-21日開始持續暴跌,分別跌破近三月以及年內新低。自7月21日計算,僅八個交易日內,五糧液和洋河股份股價分別跌去21.5%、20.8%。齊何説,她手上持有的股票市值總計蒸發了上萬元。

在7月21日,多隻白酒股開始下跌。7月22日,白酒股集體暴跌,並自此開始了持續一週的“跌跌不休”態勢。

統計發現,從7月22日-7月30日的連續7個交易日內,整個白酒股板塊跌幅高達26.71%,19只白酒股合計蒸發了約9040.26億元市值,幾乎相當於直接跌去了科創板排名前四大公司的市值總和。其中,貴州茅台、五糧液、山西汾酒市值分別跌去3279億元、2304億元、899億元,位列白酒股市值縮水榜前三。

白酒股下跌的速度,大大出乎股民們的預料。當初那些憑藉着白酒股在資本市場上的傲人表現而“出圈”的明星基金經理張坤、私募大佬但斌等,也紛紛“認慫”,在季報或微博中進行反思、道歉。

不過,也有投資者在股價暴跌前就賣出了自己所持有的白酒股,成為“幸運兒”之一。7月30日,在別人都在為白酒股暴跌唉天歎地時,陳言發了條微博:“我是有些運氣在身上的,暴跌前空倉了。”語氣中多少帶了些得意和慶幸。

陳言形容自己是一個“投資小白”,但勝在謹慎,自從遭遇了年初那波白酒股暴跌,虧了不少後,就決定秉持知足常樂的投資理念,最後趕在新一波白酒股暴跌前,火速拋出了全部白酒股,成功小賺了一筆。

正所謂“白酒股票綠滿周,幾家歡樂幾家愁”,當在被問到這波行情下是考慮及時賣出股票,還是繼續持有或補倉時,齊何表示自己目前仍然還是看好白酒股業績,並相信長期持有總會回本,“不捨得割肉,會繼續持有”。

持有類似觀點的股民不在少數。有股民稱“繼續加倉,總有回升的一天”。但也有人表示,“想買又不太敢,畢竟對於投資而言,入場點位很重要”。

白酒泡沫多

“這波下跌其實早有預兆。”知趣諮詢經理、酒類營銷專家蔡學飛向記者表示,“因為泡沫實在太多,而投資最終還是要回歸企業經營層面。”

2021年2月18日至2月25日,白酒股曾遭遇大幅回調,6個交易日內指數合計下跌14%。其中貴州茅台、五糧液分別回調17%和16%。

不過隨着春節後迅速迎來白酒消費旺季,在3月中旬左右白酒板塊已明顯回暖,不僅填平了之前一季度的跌幅,更呈現出節節攀升的勢頭。這波回調後的暴漲反而更堅定了不少投資者繼續持有的信心。

但在蔡學飛看來,白酒板塊“去泡沫化”是必須,只是時間問題。在他看來,自2017年開始,包括白酒股在內的消費股已持續了近四年的“大牛市”,期間滋生了重重問題。

2017年,白酒行業艱難扛過了限制“三公”消費後的深度調整期,迎來了高端白酒的景氣週期。其中茅台、五糧液作為行業領頭羊,扛起“白酒高端化”的大旗,率先進行了多輪產品漲價。五糧液核心產品52度五糧液(即“普五”)於2016年內連續經歷兩輪漲價,最終每瓶單價由659元上升至739元。茅台則是終端零售價一路從2016年上半年的900元/瓶,上漲到2017年春節後基本站穩1200元/瓶價格帶;在2018年1月1日,茅台再次提出將出廠價從每瓶819元上調至969元。

隨着行業向好,白酒市場量價齊升。2017年全年,茅台營收首次突破500億元大關,同比增長50%,在當時創下公司近五年增速之最。白酒“老二”五糧液也不甘示弱,2017其營收規模為301億元,之後保持了逐年遞增百億元的速度,最終於2019年成功加入“五百億元白酒營收俱樂部”。

據記者統計發現,2018年前十大市值酒企全年總營收與總利潤平均增速,分別高達38%和59%。白酒企業迎來了“黃金時代”。在資本市場上,包括貴州茅台、五糧液在內的整個白酒板塊也表現極為亮眼,如山西汾酒股價自2016年底的13.54元一路飛昇至2018年年初的46.11元,一年多時間內股價上漲了近3倍。同期內水井坊等企業股價也迎來了巨大的漲幅。2017-2018年,股民們親切的稱大盤整體為“喝酒”行情。

在2019年,白酒企業整體增速雖有所放緩,但勝在行業整體發展穩健,行情依舊向好。

但在2020年,突如其來的疫情影響下,消費板塊再度成為資本防禦性配置股種。“消費板塊一般與經濟相關性較弱,在宏觀經濟下行過程中受負面影響較小。特別是去年下半年,國內疫情基本得到控制後開始出現的報復性消費現象,在資本市場同樣反應明顯。”李明向記者表示。

資本市場“迷信”消費股。白酒股的估值也隨之開始越來越“神”化。

據Wind數據顯示,2020年全年19只白酒股累計漲幅均超過25%,其中五糧液、瀘州老窖、洋河股份、古井貢酒等11只個股漲超一倍,酒鬼酒、山西汾酒更是漲超三倍,累計漲幅分別為338%和321%。19只白酒股中,山西汾酒、酒鬼酒市盈率雙雙超過100倍,分別為121倍和114倍;額外超過70倍市盈率的白酒企業還有6家,行業整體市盈率中位數達到58倍,相較A股的溢價率約為150%。而在2020年,酒鬼酒總營收規模尚不足20億元,淨利潤不足5億元;山西汾酒的營收也才剛剛突破百億量級。

在蔡學飛看來,“所有白酒上市企業中各公司經營情況實則參差不齊,但在近幾年醬酒大熱的概念下,只要個股一沾白酒概念、白酒企業一沾‘醬’,股價就瘋狂上漲。這肯定是不正常的。”今年4月9日,水井坊剛發佈公吿稱將與茅台當地某酒業公司成立合資公司、佈局醬酒,便迎來連續五個交易日股價上漲,累計漲幅44%,市值暴增156億元。

同時,也有傳言稱,行業內存在“酒企與經銷商共同捆綁,推高股價割韭菜”的行業亂象:白酒企業提出讓經銷商們在拿酒的同時購入等價的上市公司股票,並保證一年之後如果白酒售不完,企業會按照出廠價全部回收。由於白酒本身是不受庫存週期影響的產品,這樣可使經銷商們合力推高股價且完全沒有動銷壓力,而企業則“躺着”把錢掙了。

對此,有業內人士向記者表示,“這種情況非常多。有的非上市酒企直接就把‘拿酒分股權’的方案打在招商方案上。但對於上市公司而言,這就很難講了,理論上公司與經銷商完成產品交割後,經銷商是否買股市場無權干預,即使這麼操作也沒有什麼問題。但本質上還是要看產品的終端表現,看酒到底是流向了市場,還是落在經銷商手裏。”但在這波行情下,很多業內人都認為,“部分酒企抱團,幾乎透支了未來近一年的利潤”。

市場有意降温

就在7月30日白酒板塊全線飄“綠”後,貴州茅台於當日晚間公佈2021年半年業績。數據顯示,2021年上半年,貴州茅台實現營收491億元,同比增長11.7%;淨利潤為247億元,同比增長9%。

“本來還期待着茅台業績能扭轉資本市場最近的頹勢,現在看來估計還得跌。”一位相關投資者向記者表示,而他的判斷主要源於“茅台半年業績不及預期”。今年上半年茅台淨利潤增速僅9%,創下近五年公司上半年淨利潤增速新低,“而營收增速基本也就只相當於今年整體增長目標的及格水平”。

但業內亦有觀點認為,貴州茅台實則有意控制了近半年內的業績增速,“茅台對市場有掌控權,公司的利潤和增長規模實際取決於公司同期的出貨量與發貨量。這次茅台或許有意在為市場降温起表率作用,公司的整體戰略也是要保證理性增長。”

“給白酒市場降温”的信號其實早有端倪。郎酒、國台酒業於2020年提交上市申請後,相繼收到了證監會嚴苛問詢,國台酒業已於今年6月撤回了上市申請。因此,有觀點認為,資本市場到底歡不歡迎第二個“醬酒股”,這或許是一個問題。

8月1日,水井坊突然宣佈終止醬酒合資項目,這個曾引發水井坊股價暴漲的重大利好,也在股價暴跌的時候無疾而終。但這是否為資本市場冷對醬酒的開始,現在判斷還為時尚早。

同時,機構的集體“出逃”或許也是本輪白酒股價暴跌的原因之一。相比於去年機構對於白酒股的持續重倉邏輯,自今年第二季度以來,機構的態度明顯出現大轉變。其中張坤管理的易方達藍籌精選已退出貴州茅台前十大股東系列,而持有貴州茅台的公募基金總數也從2020年末的2164只減少至1661只。除貴州茅台外,二季度公募基金對整個白酒板塊的持倉比例亦明顯回落,由15.87%減少至13.85%。有意思的是,包括貴州茅台在內的這輪白酒股暴跌,亦與公募基金二季報披露的時間正好吻合。

“公募基金和外資從白酒的撤離,實際表明了市場的投資風格已經開始轉變。”百瑞贏高級投資顧問魏濟壽向記者表示,“資金更偏重於業績增速能保持在50%以上、或者大家認為能保證50%以上業績增速的企業。白酒屬於傳統消費股,前幾年持續走牛,是許多企業正在透支未來的業績。”

“這就是A股,有人倒下,有人又站起來了。”魏濟壽説,“但如果放在長遠的時間維度看,我認為資金還是會迴流,只是時間問題。雖然公募基金都在減持,但它們手中依然持有不少比例的白酒和消費股。這輪下跌也就是擠泡沫的過程,泡沫擠掉了就會重回正軌。”

More Content