本文來自格隆匯專欄: 鍾正生,作者:鍾正生、張璐、範城愷

一

主題評論:鮑威爾證詞裏的“新信息”

7月14日,美聯儲公佈了主席鮑威爾將於7月15日向美國參議院銀行、住房和城市事務委員會提交的證詞,以及美聯儲半年度貨幣政策報告。

整體而言,鮑威爾的講話維持鴿派。這體現在:“標榜”寬鬆的貨幣政策對美國經濟的積極影響,認爲勞動力市場恢復還有很長的路要走,強調通脹率走高主要是基數效應與供應鏈瓶頸所致,不擔心金融體系的脆弱性,以及強調美國經濟尚未取得實施Taper所需的“實質性進一步進展”、Taper前會“提前通知”等。

鮑威爾的證詞公佈後,市場亦感受到了熟悉的“鴿聲”,6月美國通脹指標躥升帶來的市場恐慌稍有緩解。標普500指數盤中創新高,10年期美債收益率最深跌超5個基點,美元指數短線走低。值得注意的是,目前新西蘭央行已經停止國債購買,加拿大央行已經開始實施Taper。我們認爲,美聯儲仍在試圖“不急轉彎”,但未來一段時間如果美國就業市場如期恢復,通脹指標居高不下,加上外國央行“搶跑”,那麼美聯儲的“藉口”將更加不足,仍需警惕美聯儲政策轉向比預期來得“更早”,或力度“更大”的風險。

具體來看,鮑威爾證詞中的重點信息包括:

1)美國經濟快速恢復,但供應鏈瓶頸對部分行業造成影響。鮑威爾認爲,在2021年上半年,美國經濟的重新開放和強勁的經濟增長,一方面受新冠疫苗接種的幫助,另一方面也離不開寬鬆的貨幣和財政政策的支持。其中最明顯的是,家庭支出正以特別快的速度增長,住房需求非常強勁,商業投資也在穩步增長。但與此同時,供應限制已經限制一些行業的活動,其中最明顯的是汽車行業。今年迄今爲止,全球半導體短缺已大幅削減了汽車行業的生產。

2)勞動力市場狀況持續改善,但仍有很長的路要走。鮑威爾認爲,美國勞動力需求似乎非常強勁,目前職位空缺處於歷史新高,招聘勢頭強勁,許多人離職而尋求更好的工作。4-6月美國僱主新增170萬勞工。但是,6月美國失業率仍然高達5.9%,且這一數字還低估了就業恢復的不足,因勞動參與率仍然低迷。但隨着疫情改善及其對就業的影響減少,未來幾個月美國就業增長應該會強勁。此外,他還強調了低收入羣體和有色人種的就業受影響更大,有待恢復。

3)通脹率已經明顯上升,且未來幾月可能仍然居高不下,之後纔會有所緩和。鮑威爾認爲,第一是基數效應暫時推高通脹,第二是在需求旺盛的背景下,供給瓶頸導致某些商品和服務價格迅速上漲。但未來隨着供應鏈瓶頸緩解,類似情況應會一定程度上得到逆轉。近幾個月,受疫情嚴重影響的服務價格也大幅上漲,因隨着經濟重新開放,服務業需求正在大幅上升。他強調美聯儲已經調整了貨幣政策框架,尋求將長期通脹預期穩定在2%,而衡量長期通脹預期的指標已從低點回升,目前處於與美聯儲長期通脹目標大致一致的區間。

4)美聯儲尚不擔心資產價格與金融體系脆弱性。鮑威爾表示,可持續地實現就業最大化和價格穩定取決於一個穩定的金融體系,因此美聯儲將繼續監測金融體系的脆弱性。不過,儘管隨着基本面改善和投資者風險偏好增強,各類資產估值普遍上升,但美國家庭資產負債表相當強勁,企業槓桿水平一直從高水平下降,處於金融體系核心的機構仍保持彈性。

5)鮑威爾仍然否認經濟已經取得“實質性進一步進展”,維持偏鴿論調。鮑威爾表示,“零利率”+資產購買的組合,加上對利率和資產負債表的“有力指導”,將確保貨幣政策繼續爲美國經濟提供強有力的支持,直到復甦完成。其重申了6月FOMC會議的主要觀點:對於利率調整而言,需要等到經濟真正實現了最大就業和長期通脹目標;而對於資產購買,將至少維持現在的速度,直到取得“實質性進一步進展”(substantial further progress)。鮑威爾進一步透露,在6月議息會議上,委員會討論了去年12月以來美國經濟取得的進展,雖然距離達到“實質性進一步進展”的標準還有一段距離,但預計進展將繼續下去。而美聯儲將在今後的會議中繼續討論這些問題。美聯儲將在宣佈任何更改資產購買決定之前給出提前通知(provide advance notice)。

二

海外經濟跟蹤

1

美國經濟:6月通脹指標再創新高,非耐用品和服務消費逐漸起勢

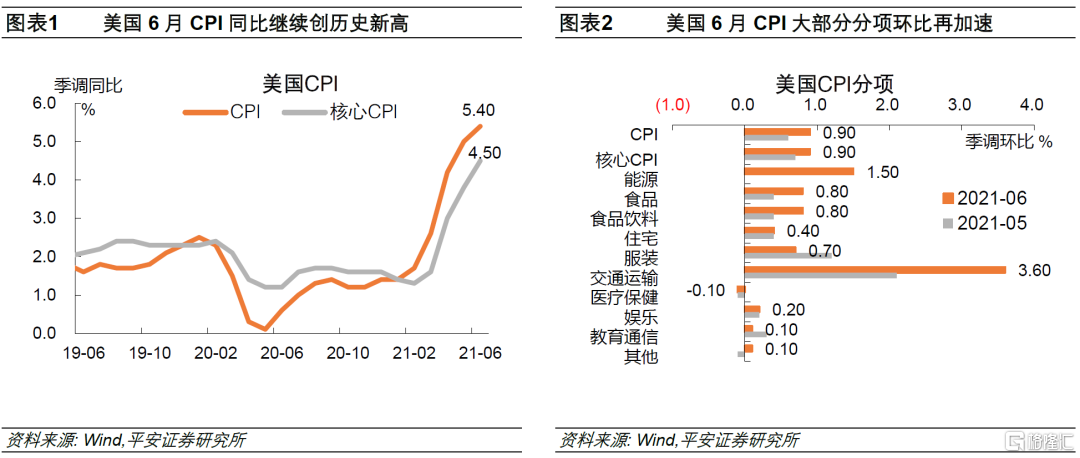

美國6月CPI同比繼續創新高,環比大漲0.9%,明顯高於過去5年平均增速(0.2%左右)。分項看,大部分環比在加速,最“誇張”的是交通運輸項環比大漲3.6%(前值2.1%),這仍是由於二手車價格的上漲。目前,比較難以判斷二手車價格增速的拐點,下半年其對美國CPI仍可能帶來超預期的拉動作用。

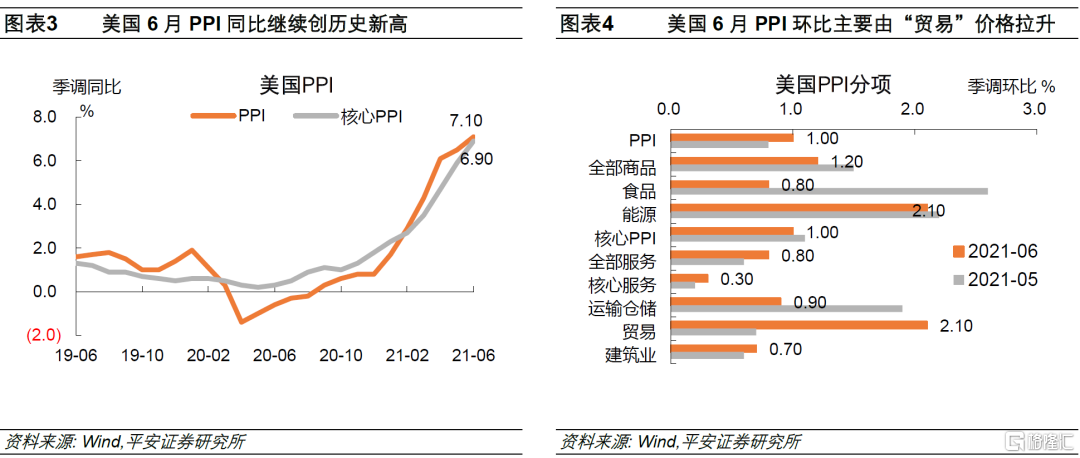

美國6月PPI同比與環比增速也在創新高,所有分項環比均上漲,其中“貿易”分項環比大漲2.1%。近一個月,國際油價走高,不僅直接加大了能源品的成本壓力,亦使國際運價上升以及美國進口商品價格大幅上漲。

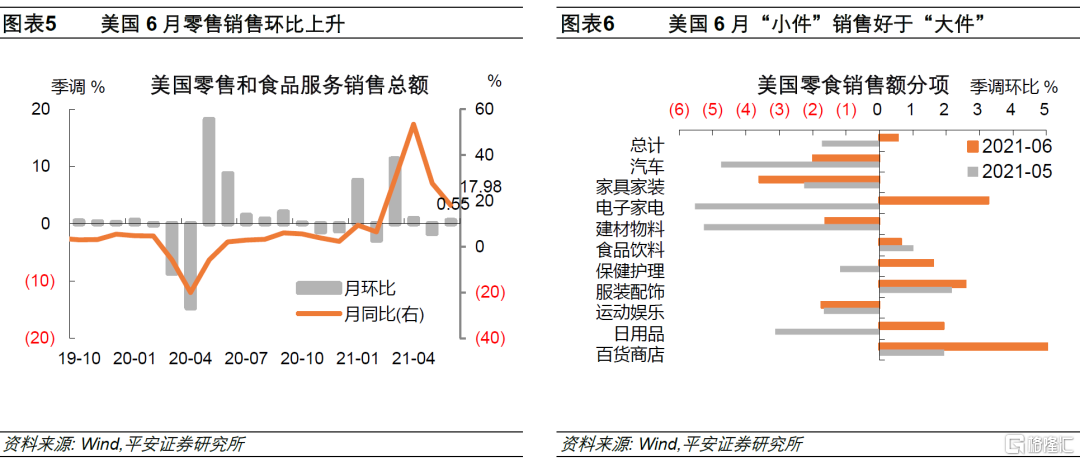

美國6月零售銷售環比小幅上漲0.55%,好於預期和前值。零售銷售的結構變化值得關注,“小件”銷售好於“大件”,百貨商店、服裝配飾、食品飲料等銷售連續上漲,而汽車、傢俱家裝、建材物料等銷售連續下滑。我們繼續強調,下半年美國消費力量將由耐用品向非耐用品及服務轉移,而服務消費是美國居民消費的大頭,因此消費增長空間仍足。

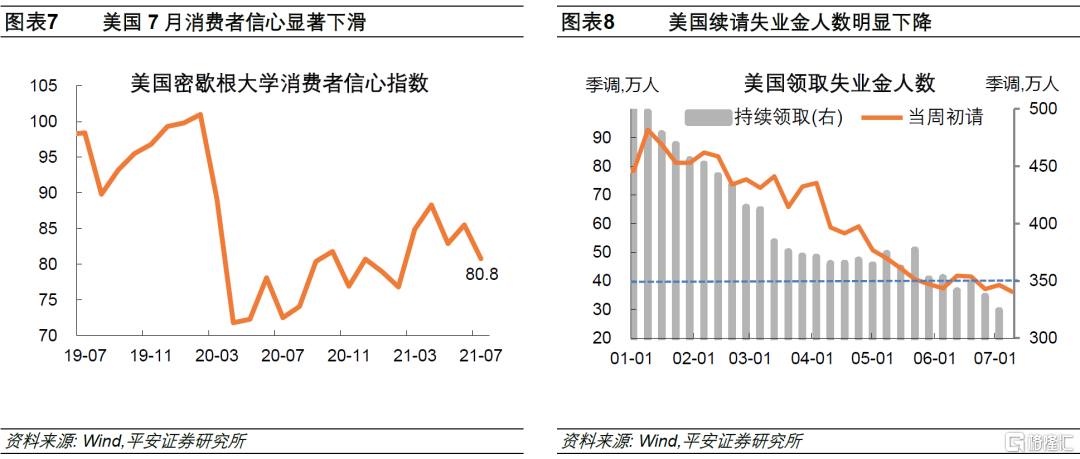

美國7月密歇根大學消費者信心指數初值明顯滑落。物價快速攀升以及對於美國經濟邊際放緩的預期,可能均一定程度上抑制了消費信心。不過,就業指標仍傳遞了樂觀信號,截至7月3日當週,美國持續申請失業金人數顯著下降12.6萬人,至324.1萬人,最新的初請失業金人數也繼續下降。隨着美國額外失業補貼的陸續到期,美國就業快速恢復仍是有希望的。

2

海外疫情與疫苗跟蹤:全球新一波疫情來襲

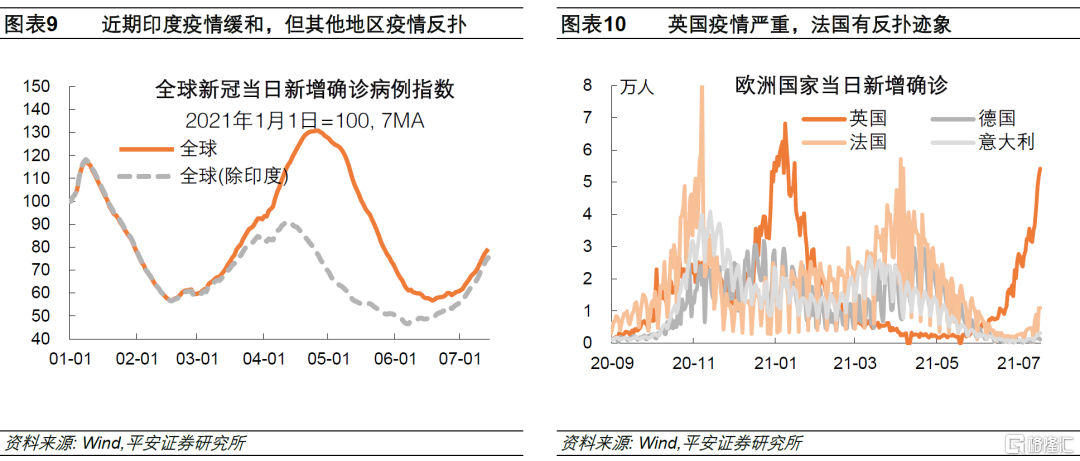

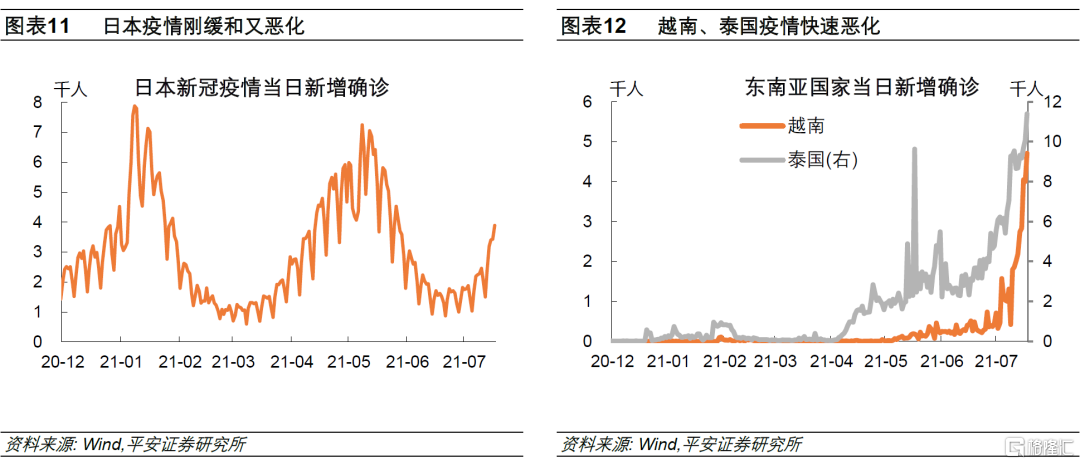

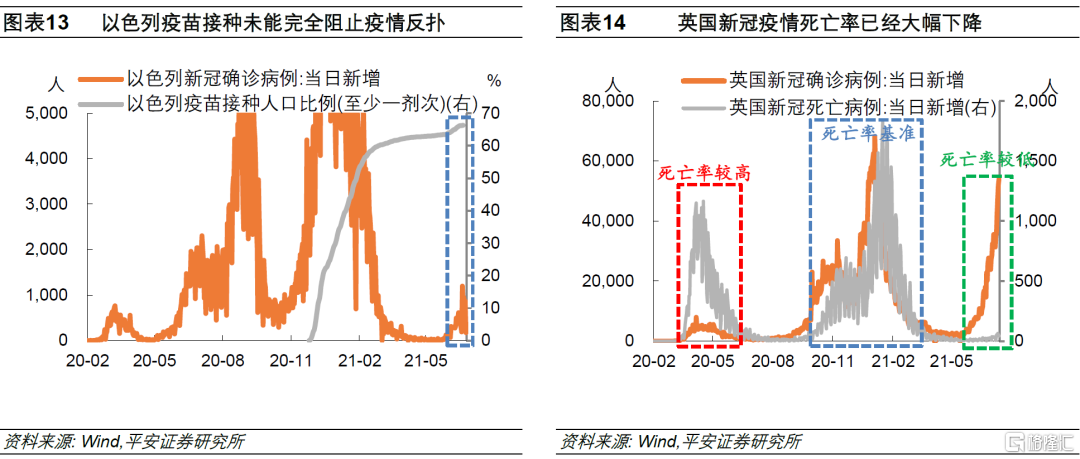

自6月下旬尤其7月以來,全球或正處於新一波疫情來臨的起點。此前是印度疫情顯著擡頭並對全球經濟造成了一定程度的威脅。但目前印度疫情已經逐漸緩和,而新一波疫情所波及的範圍更大,目前很多地區受Delta病毒擾動,新增確診重新上升。歐洲方面,英國疫情率先擡頭,並開始逼近今年1月的高點,但英國將於7月19日全面解封(佩戴口罩、1米社交距離、居家辦公、公共場所人員密度等限制將解除),這是一個值得關注的全球防疫政策的新動向。近一週法國新增確診也出現了擡頭跡象,德國、意大利等其他歐盟國家疫情尚穩定。日本疫情剛剛緩和不久,近一週又明顯上升,奧運會舉辦在即,疫情風險受到全球關注。東南亞國家疫情“此消彼長”,近期是越南、泰國等國家顯著惡化,相關股市亦受到明顯衝擊。以色列疫情也意外反撲,疫苗接種對於新病毒的效用可能“打折”。不過,進一步看英國疫情數據,疫苗接種在很大程度上降低了死亡率,未來新冠疫情會否像“流感”一樣雖持續生存但影響可控,不是沒有可能。但是,對全球疫情的擔憂,一定程度上正在使近期資本市場風險偏好降溫,再通脹交易受到質疑,值得繼續關注。

三

全球資產表現

1

全球股市——新興市場反彈、發達市場回調

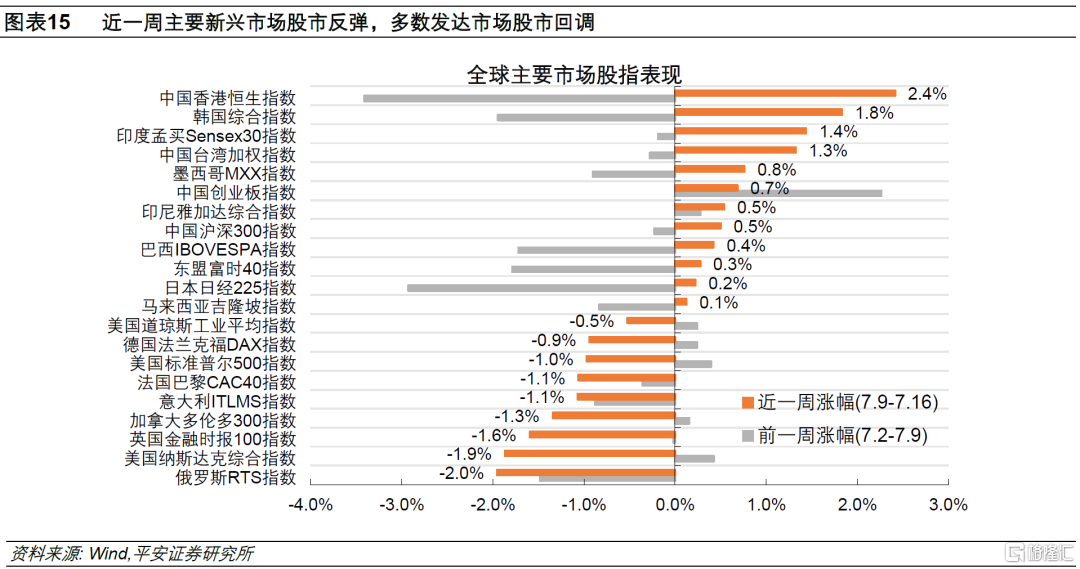

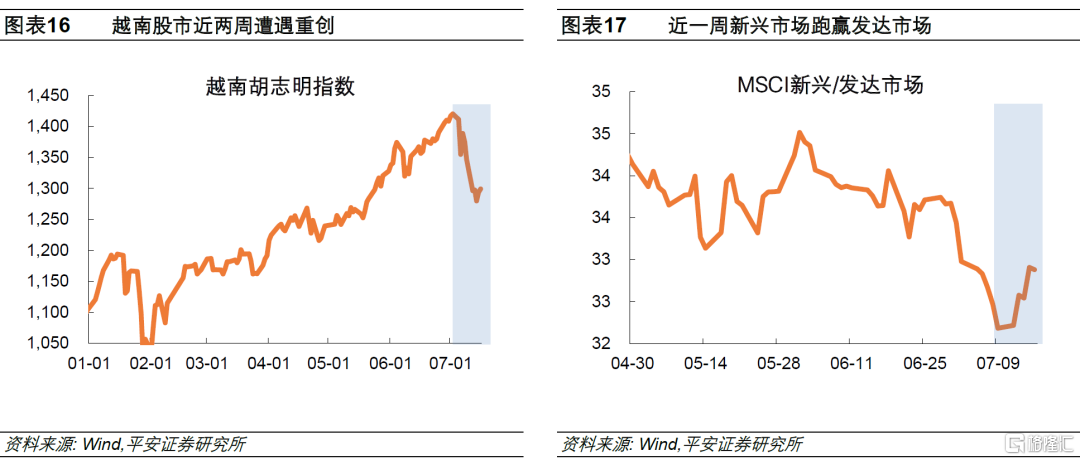

新興市場尤其亞洲新興市場股市,因疫情反撲和“緊縮恐慌”的戒備之心,自6月下旬開始一直跑輸發達市場。而近一週終於等到反彈,韓國、印度、中國臺灣、墨西哥、中國(創業板和滬深300)、印尼、巴西等主要市場股指皆有上漲。與此同時,大部分發達市場股市回調,但美股道指(-0.5%)跌幅小於納指(-1.9%),美股週期板塊表現出更強韌性。

越南股市近兩週遭遇重創,7月14日越南胡志明指數較7月2日下跌了近10%。今年以來越南股市表現亮眼,7月以前基本維持單邊上漲趨勢,越南強勁的出口表現是市場信心的基石。據Vietnamplus報道,今年1-6月越南貨物出口額同比增長28.4%。但需注意下半年外需邊際放緩後越南市場可能出現的信心變化。7月5日、11日和16日越南單日新增確診數分別破1000、2000和4000例,而今年5月以前該數字均未超過100。疫情陡然升溫應是這次股市調整的導火索。

2

全球債市——10年美債實際利率跌破-1%

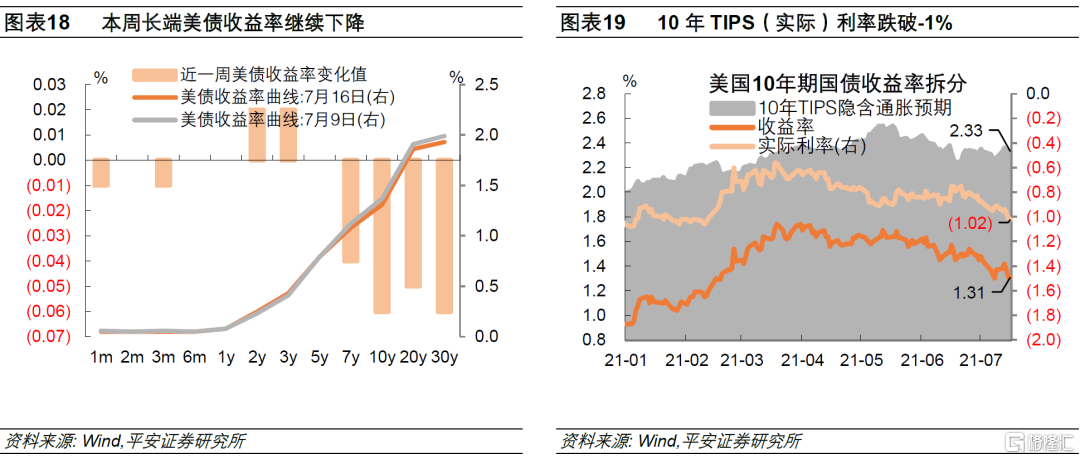

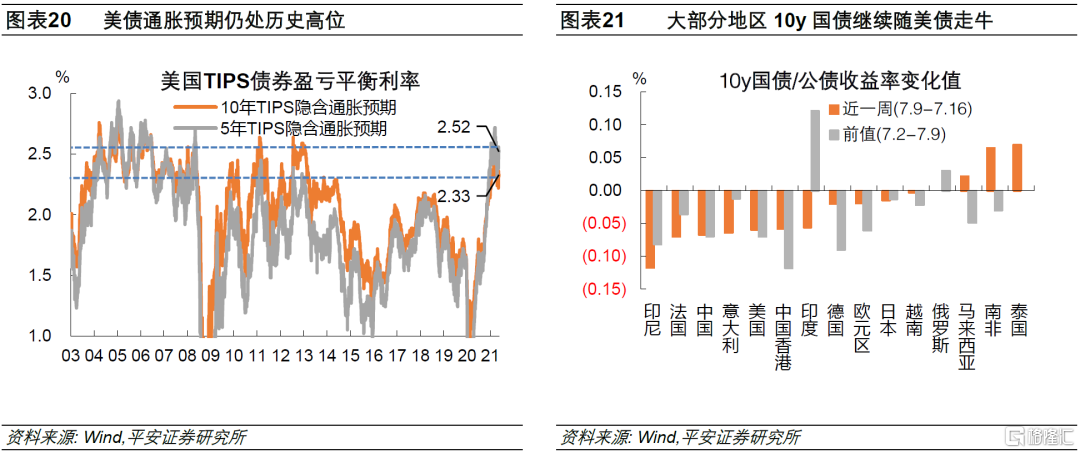

近一週,長端美債收益率繼續下降,7年期及以上美債收益率整週跌4-6bp。10年美債收益率整週跌6bp,至1.31%,其中10年TIPS(實際)利率跌11bp,至-1.02%,隱含通脹預期升5bp,至2.33%。7月15日,10年TIPS利率跌破-1%,創2月12日以來新低。近期10年美債收益率降至此前難以想象的低位,主因是市場對於美國經濟前景信心不足:一方面,美國財政計劃規模打折,拉低了市場對美國的中長期通脹預期。且通脹指標雖然仍然短期“爆表”,但由於通脹預期已經處於歷史高位,市場很難繼續大幅押注。而疫苗接種速度放緩、變異病毒擾動等因素。加劇了市場對於下半年“羣體免疫”能否實現,經濟活動能否按時重啓的擔憂,致使美債實際利率明顯下滑。前期市場已經很大程度上將樂觀預期納入資產定價,造就了不斷創新高的美股和美國公司債,近期市場無疑正在經歷預期上的巨大變化。全球債市方面,大部分地區10y國債/公債繼續隨美債走牛,但泰國、馬來西亞等地區因疫情急劇惡化、國債收益率上升。

3

商品市場——油價回落,黑色系連漲,農產品反彈

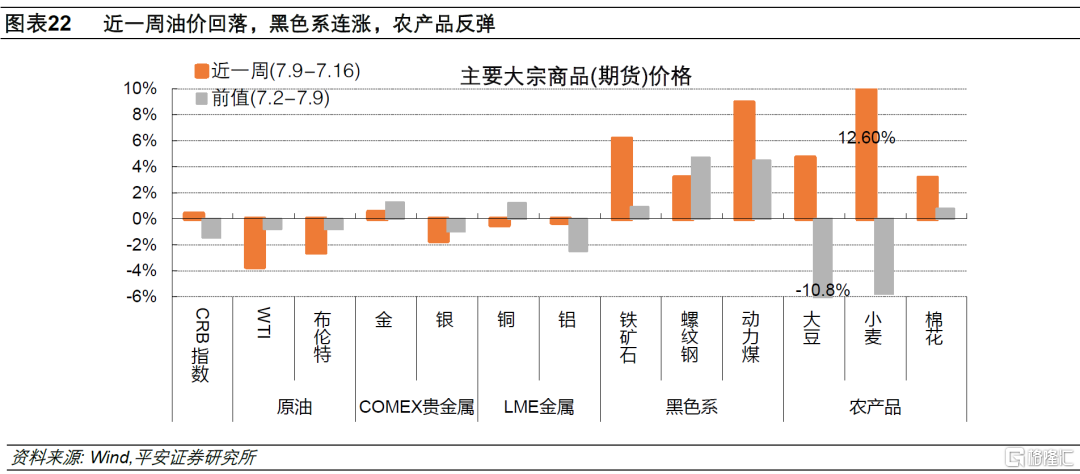

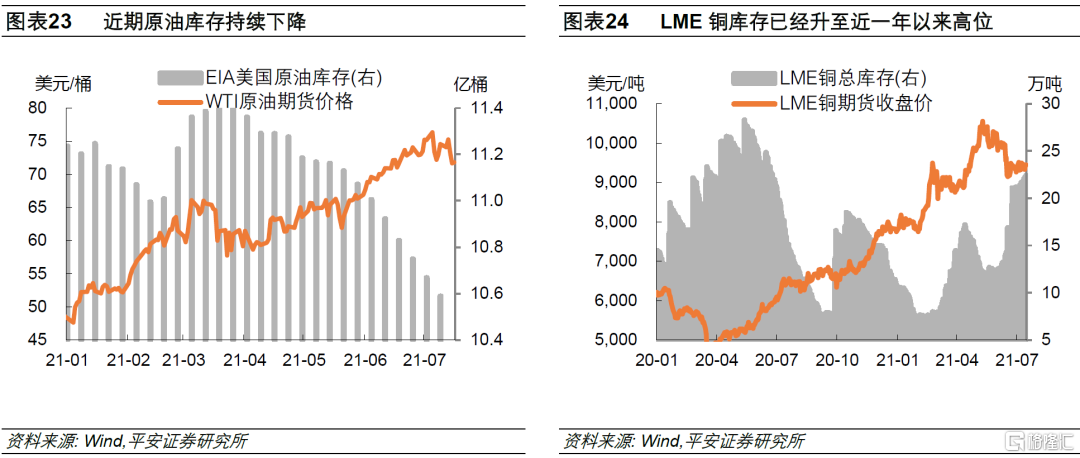

近一週,國際油價明顯回調,WTI原油和布倫特原油期貨價整週分別跌3.7%和2.6%,分別收於71.81和73.59美元/桶。然而,截至7月9日當週,EIA美國原油庫存繼續下降790萬桶,下降速度與前兩週基本持平。近一週油價波動的主因是供給和需求預期變化:供給方面,阿聯酋與OPEC恢復談判意味着增產計劃有望順利進行(沙特同意將阿聯酋的減產基準調高,以換取阿聯酋同意將整體減產協議從2022年4月延長至當年年底);需求方面,近期新冠疫情擾動以及市場對於美國經濟“見頂”的擔憂,都可能一定程度上使市場對原油需求的判斷更加謹慎。我們在報告《油價會不會是下一個“灰犀牛”?》中指出,供給約束是下半年油價走勢之關鍵。目前,美國頁巖油增產受限是大概率,未來需密切關注OPEC+能否堅守前期增產承諾。假如未出現大幅增產,則下半年國際油價可能在70-80美元/桶區間高位震盪。

國內黑色系商品(鐵礦石、螺紋鋼、動力煤等)價格連續2-3週上漲。我們在3月報告《大宗商品的“超級週期”來了嗎?》提示了“綠色泡沫”的風險,因銅價漲價背後,除了真實供需矛盾外,還有來自資本市場的炒作與助推。LME銅價自6月中旬顯著回調後,近期保持在9100-9500美元/噸內窄幅震盪。目前,LME銅庫存升至近一年以來的高位,“拜登基建”縮水亦對需求預期形成打壓,銅供需緊張的局面出現一些緩解跡象。未來一段時間,市場通脹預期與風險偏好亦可能於高位回落,銅價上行或更加困難,可能經歷更多波動。

4

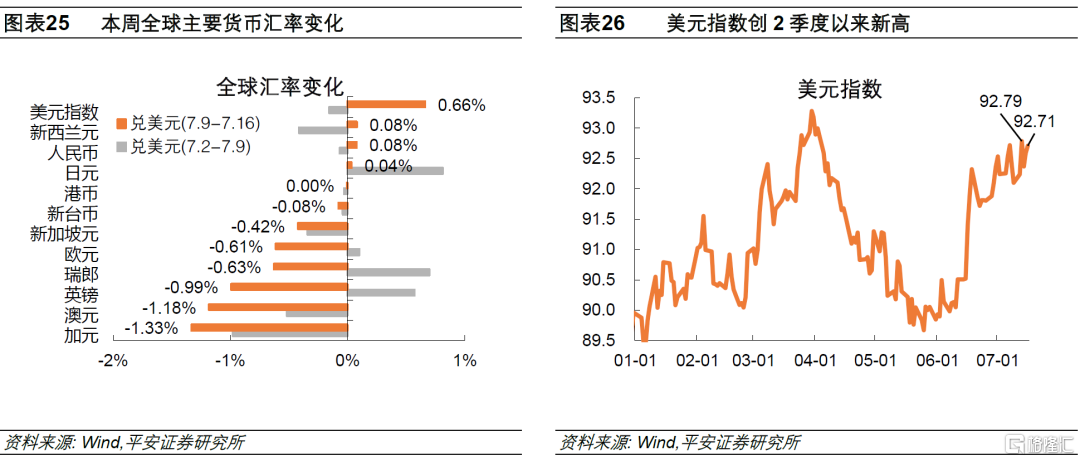

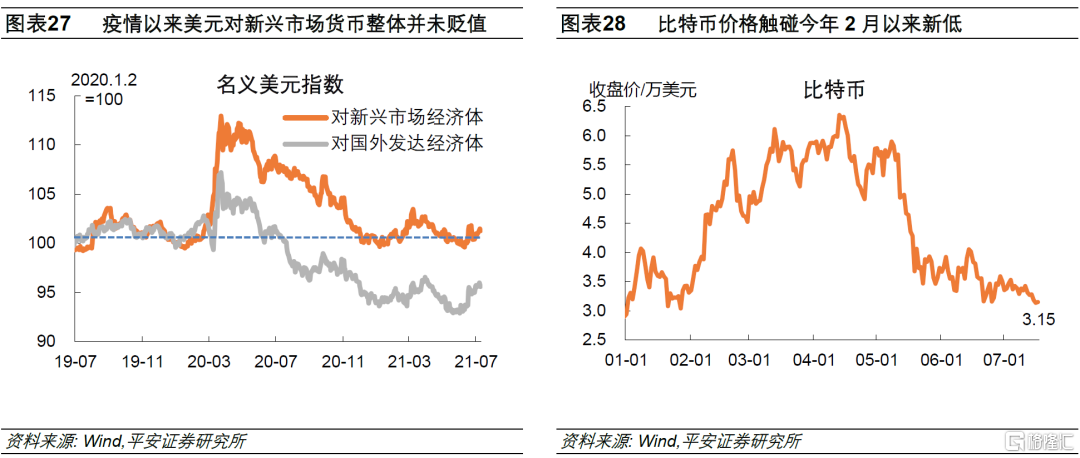

外匯市場——美元指數創2季度以來新高

7月13日美元指數升至92.79,超過7月7日92.72的前期高點,創下今年4月以來的新高。如何理解近期美債收益率下降與美元升值的關係?我們認爲,需要注意美國經濟縱向和橫向比較的區別。近期,美債市場正在交易美國經濟“見頂”,這是美債利率明顯回落的主要驅動力量。然而,近期包括英國在內的多地疫情反撲,除歐元區外的非美地區經濟前景仍然堪憂。因此,美國經濟在今年的相對錶現仍然是“一枝獨秀”的,市場對於美元階段走強的預期也在不斷強化。我們繼續維持下半年美元有望階段性走強的判斷(參考我們報告《美元下一步》)。此外,最近還有一些新的變化支撐美元走強:歐洲央行調整貨幣政策決策後,歐洲央行可能進一步加快擴表,並延緩Taper,美歐央行貨幣政策節奏的差異,可能令美元兌歐元的升值空間進一步釋放。值得注意的是,美元自新冠疫情爆發以來主要是對發達市場貶值,而今年以來對新興市場的價值基本持平於2019年下半年水平,這或意味着新興市場貨幣貶值的空間是相對有限的。近一週,比特幣價格觸碰今年2月以來新低。

More Content