本文來自:平安研究,作者:張晉溢

摘要

清香之鑑:行業領袖是標杆,品牌力與價格政策相輔相成。在消費需求被抑制的計劃經濟時代,山西汾酒作為“國酒之源,清香之祖”長時間雄踞我國白酒市場,憑藉其產量優勢有效滿足了居民的白酒消費需求,帶動我國白酒產量實現躍階式增長。但是由於清香未形成產業矩陣、創新觀念落後、營銷策略不合適、貼牌多價格低等多方面因素,清香逐漸衰退,錯失高端白酒市場競爭力。由此我們得到以下啟示:1)醬香與清香競爭格局類似,醬酒橫向擴張能力強 ;2)醬香企業要重視技術發展,持續創新;3)醬香企業要採取適合自己的營銷策略,謹防貼牌過多稀釋品牌含金量。

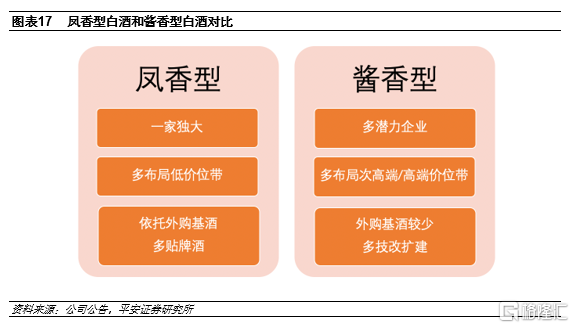

鳳香之鑑:重視基酒儲備,佈局拳頭產品。作為四大名酒之一的西鳳酒,經過幾十年的發展變遷,從全國性名酒逐步成為地方品牌,鳳香酒熱潮也逐漸退卻。其衰退的主要原因包括香型不成規模、錯過漲價潮、基酒多外購、多貼牌酒產品線混亂、財務造假塑化劑風波等。我們認為醬酒不會像鳳香白酒突然爆發又消失,原因為:1)相比鳳香一家獨大,醬香多潛力企業,格局也更為穩定,相比鳳香酒更具有可持續性。2)相比佈局低價位帶的鳳香,醬酒大多佈局次高端和高端價位帶,盈利能力更強,更有利於企業的長期穩定發展。3)和鳳香類似,醬香也具有基酒數量不足的瓶頸,但醬酒企業均推出擴產計劃,從而實現健康有效的發展。

濃香之鑑:產業矩陣抗風險,需重視渠道技術創新。改革開放後,我國由計劃經濟向社會主義市場經濟轉變,清香產能優勢不再,濃香取代清香成為了行業的領軍香型。我們着手分析濃香型白酒的發展歷程,認為其崛起的原因主要包括:名酒數量龐大、抓住提價機遇、渠道優勢顯著、創新品牌運作和重視技術創新。由此我們得到以下啟示:1)醬香企業要注重品牌運作和渠道創新;2)重視技術發展,保持香型競爭力;3)重視渠道利潤,建立良好的廠商關係。

濃醬之爭:協同發展,各自芬芳。我們認為濃香的龍頭地位並不會被醬香完全取代,濃香型白酒憑藉其多年來積累的品牌、渠道、營銷等方面的核心競爭力,在醬香熱下依舊會維持一定的市場份額。原因有:1)濃香產業矩陣穩定,名酒數量龐大;2)濃香型白酒口味接受度高,適宜宴請場景;3)濃香型白酒中低端市場盤穩固,難被取代。

總結:我們認為,醬酒仍然處於快速發展通道,但醬酒企業想獲得可持續發展,需要注意產品品質、品牌建設、價格策略和營銷創新等方面的持續耕耘。產品品質是白酒的生命線,需要醬酒企業在嚴控質量的前提下有序擴張產能,為市場擴張奠定基礎;價格策略需要緊密跟隨行業景氣度和行業趨勢,逆勢而為反而會損害渠道良性發展;醬酒企業需選擇合適的渠道模式,同時保持良好的廠商關係。

風險提示:1)宏觀經濟波動影響。作為可選消費品,白酒行業與宏觀環境息息相關,如果宏觀經濟出現較大波動,白酒行業可存在景氣度向下的風險。2)政策風險。白酒行業需求、税率等受政策影響較大,如相關政策出現變動,可能會對行業發展產生較大影響。3)食品安全風險。食品安全問題是紅線,一旦出現食品安全問題將對行業產生較大負面影響。4)競爭加劇風險。醬酒目前存在競爭加劇的問題,謹防競爭惡化帶來的價格戰、串貨等不利影響。

2020年以來,醬香型白酒實現了爆發式的增長,醬酒熱潮席捲全國,大小品牌百花齊放。據權圖醬酒工作室統計,醬香型白酒收入佔比已從 2010年的 14.6%升至 2020 年的 26.6%,超越清香型成為我國第二大白酒香型。同時,2020 年醬酒企業僅憑 8%的產能貢獻了白酒行業26%的銷售收入和40%的利潤。醬酒的爆發得益於其稀缺性、高品質及高渠道利潤,滿足了消費者、廠家、經銷商三位一體的綜合訴求,詳見我們5月16日發佈的《平安證券醬酒行業系列報吿一:彎道超車,醬酒起風》。

醬酒風已至,未來行多遠?回顧歷史,我們發現香型的更替構築起了整部白酒消費史。從上世紀60年代“汾老大”帶領下的清香熱,到改革開放後五糧液帶領下的濃香稱霸階段,我國白酒進程自“產量規模”到“渠道為王”,再步入如今的“品牌定價”時代。2008年,茅台營收及終端價首次超過五糧液,並通過不斷強化品牌力以掌握行業定價權。2019年伊始,在茅台多年的消費者培育下醬酒熱潮誕生,帶動赤水河流域的醬酒品牌迅速崛起,業內資本及非醬企業也蜂擁而至,致力於打造醬香型白酒知名品牌。從過去到現在,醬酒已然實現了確定性增長。展望未來,醬酒的風潮是否會延續?我們試圖從香型遷移史的角度出發,以史為鑑,着手判斷醬香白酒的可持續性以及未來發展的啟示。

01

清香之鑑:行業領袖是標杆,品牌力與價格政策相輔相成

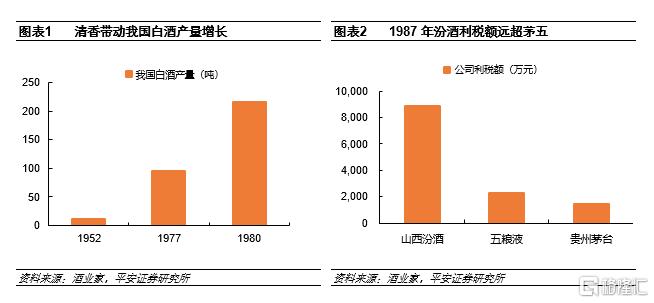

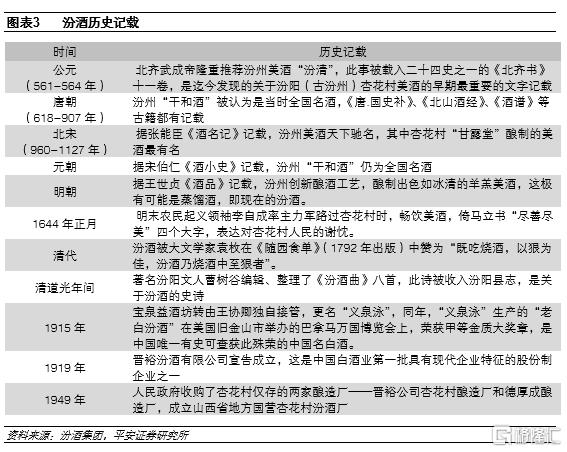

上世紀90年代之前,清香型白酒在我國白酒市場中佔據了絕對的龍頭地位。據糖酒快訊報道,60年代清香型白酒產量佔行業總產量的70%,達歷史巔峯水平。清香型白酒內呈一家獨大格局,汾酒的產能佔清香型白酒總產能的45%。在消費需求被抑制的計劃經濟時代,山西汾酒作為“國酒之源,清香之祖”長時間雄踞我國白酒市場,憑藉其產量優勢有效滿足了居民的白酒消費需求,帶動我國白酒產量實現躍階式增長,自1952年的10.8噸增長至1980年的215噸。據汾酒集團官網顯示,1987年,汾酒廠成為山西省第二利税大户,白酒產量突破1萬噸。1994年,山西汾酒在上海證券交易所成功掛牌上市,成為山西省的首隻上市股票,同時也是白酒行業的首隻上市股票,確立汾酒在白酒行業的領袖地位。

1.1清香崛起的原因:千年歷史溯源,特殊時代催生“汾老大”

1.1.1 歷史悠久,杏花村名酒蜚聲海內外

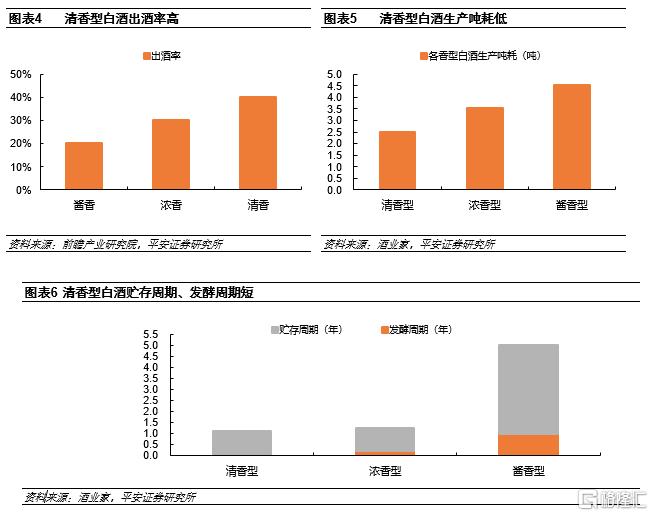

清香型白酒是我國曆史最為悠久的白酒香型,1982年杏花村遺址出土了仰韶文化中晚期的釀酒發酵容器小口尖底甕,表明杏花村釀酒業在6,000多年前就已出現。據《北齊書》記載,北齊武成帝高湛從晉陽寫給河南康舒王孝瑜的植中説道,“吾飲汾清二杯,勸汝於鄴酌兩杯”。當時的汾清還屬於黃酒,自宋代發明蒸餾設備後就逐漸演變為了清香型白酒。清代雍正、乾隆年間,山西清香型汾酒的制曲和生產工藝已經傳入陝西,很快又由陝西傳入四川,其釀酒之法隨着晉商的南北奔走流傳到長城內外、大江南北。“借問酒家何處有,牧童遙指杏花村”,晚唐詩人杜牧筆下的杏花村被世人廣泛流傳,汾酒的名酒屬性蜚聲於海內外。

1.1.2計劃經濟時代,耗糧低、週期短凸顯擴產優勢

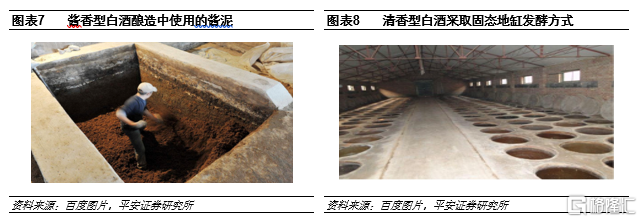

低耗糧高出酒率,具有擴產優勢。上世紀八十年代的計劃經濟時期,白酒生產釀造被國家嚴格管控。清香型白酒得益於其耗糧低、成本低的特點,滿足了物質短缺時代下居民的白酒消費需求。相比其他香型,清香型白酒可以用最少的原材料在短時間內實現產能的迅速擴張,主要歸因於其:①出酒率高,清香型白酒的出酒率接近40%,顯著高於濃香的30%和醬香的20%;②生產週期短,無論是在發酵週期還是貯存時間上,清香型白酒都低於其他兩種香型;③耗材少,清香型白酒的噸耗一般為2-2.5萬噸,顯著低於濃香的4.5萬噸和醬香的3-3.5萬噸。在白酒價格還沒完全放開的時期,茅台、五糧液、老窖特曲、汾酒、劍南春等白酒的價格相差不大,因此率先擴大產能規模就能搶佔更多的市場份額。得益於出酒率高、發酵週期短、貯酒時間短、耗材少的特點,清香型白酒實現迅速擴產,成為了屆時酒廠數量最多、分佈最廣、銷量最大的白酒香型。

1.1.3低温發酵清潔衞生,口感醇和適宜飲用

相較於濃香的泥窖固態發酵和醬香的條石窖坑固態發酵,清香型白酒的工藝強調一清到底,主要採取固態地缸發酵方式,採用清蒸清糟釀造工藝、清蒸流酒,生產環境清潔衞生。清香型白酒具有清香純正、醇甜柔和、自然諧調、餘味爽淨的特點,其口感更易於被大眾接受,迎合了當時消費者的需求。

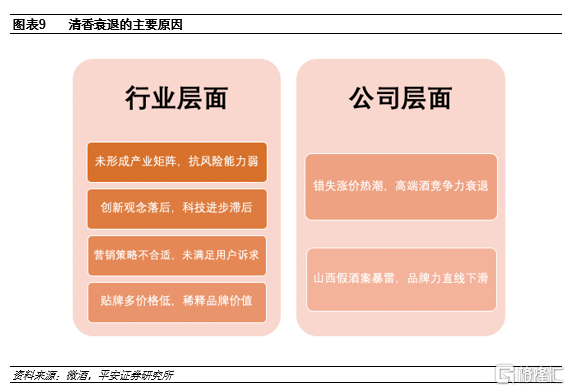

1.2清香衰退的原因:未形成產業矩陣抗風險能力弱,低價政策錯失發展良機

上世紀九十年代,隨着糧食產量的快速增長以及居民對物質生活要求的提高,國家放開了十三種名酒價格,正式進入“價格改革階段”,清香以量取勝的優勢不再。以瀘州老窖、五糧液為首的濃香型白酒不斷搶佔消費者心智,1994年五糧液成功超越了“汾老大”的營收規模,成為了白酒行業的新領袖。同時,1998年的山西假酒案更是對清香型白酒造成了嚴重打擊,“汾老大”亦受省內假酒案件拖累,自此汾酒陷入長達20年的低迷期,1997年便退出了行業十強,清香型白酒的行業佔比也迅速下滑。

我們分別從行業層面和公司層面探究清香衰退的原因。

1.2.1行業層面:固步自封,抗風險能力弱

未形成產業矩陣,抗風險能力弱。清香型白酒呈現一家獨大的格局,山西汾酒的產能佔清香型白酒總產能的45%。清香型白酒企業數量龐大,但大部分都不成規模,未形成穩固的產業矩陣。故在行業風險來臨之際,清香的抗風險能力較弱。

創新觀念落後,科技進步滯後。1996年清香型白酒協作會成立大會上,專家們已經指出,“清香型白酒的技術進步落後了半拍,就勾調技術而言,清香比濃、醬香型白酒落後了30年以上 ”。正是當時清香型白酒創新觀念的落後和科技進步的滯後,使得清香型白酒喪失了其領先優勢,被技術共享、共同進步的濃香型白酒反超,步步退卻,最終丟失了行業老大的地位。

營銷策略不合適,未滿足用户訴求。汾酒當時的營銷策略使得清香未能及時抓住消費者的喜好,培育用户的消費習慣,從而使得用户在後期轉向了其他香型的懷抱。

貼牌多價格低,稀釋品牌價值。清香型白酒存在貼牌數量過多,整體價格低廉的問題。除汾酒外,唯一具備全國知名度的清香企業便是二鍋頭,但其主力產品的單品市場價值低,難以培養出品牌力。同時,大量的貼牌企業使得清香市場良莠不齊、魚龍混雜。雖然貼牌能在短期內增加品牌市佔率,但卻會稀釋品牌價值,對企業的品牌力造成不可逆的傷害。

1.2.2公司層面:價格政策錯判與假酒案牽連,品牌力下降

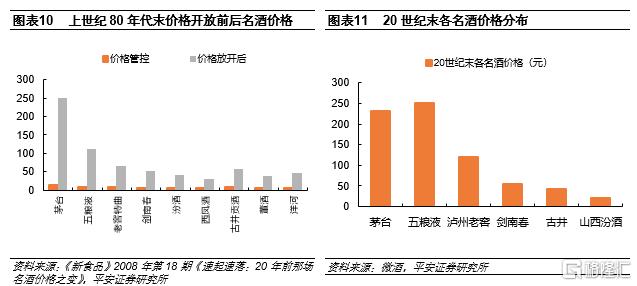

價格政策錯判,高端酒競爭力衰退。上世紀80年代末,我國糧食供給逐漸充裕,城鄉居民生活顯著改善,我國消費市場逐步轉向市場化。為實現市場自我調節和改善國家財政情況,1988年我國國務院發佈《放開名煙名酒價格提高部分研究價格的宣傳提綱》,放開了茅台、五糧液、郎酒、瀘州特曲、古井貢酒、洋河大麴、雙溝大麴、全興大麴、劍南春、董酒、汾酒、西鳳、特製黃鶴樓,共十三種名酒的價格管控,實行市場調節,由企業按市場供求自行定價。自此各大名酒紛紛提價,引領了一波漲價潮。但清香型白酒卻未能抓住這一波機遇,汾酒在漲價潮中位於漲價末段,且在後面的十年裏選擇了“名酒變民酒”道路,從80年代末39元每瓶降到90年代末的15元,錯失高端白酒市場競爭力。

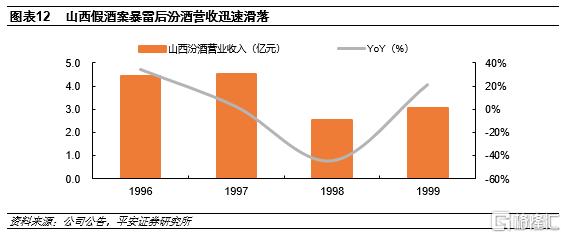

山西假酒案暴雷,品牌力直線下滑。1998年,山西朔州出現假酒案,甲醇含量嚴重超標的散裝白酒造成27人喪生,222人中毒入院治療,山西白酒業遭受強烈打擊,全國人民對山西白酒一片恐慌,甚至出現“勸君莫飲山西酒”的口號,大規模的酒廠關閉或停產接受檢查。山西汾酒雖然與假酒案無關,但由於其產地位於山西,其銷售也受到了嚴重的影響和衝擊,省外市場損失70%,汾酒從行業龍頭的位置降到了第九位,品牌力遭到嚴重損害。

1.3 清香帶來的啟示:加強品牌建設,培育核心消費圈層

1.3.1價格戰略重要性凸顯,重點塑造品牌力

清香的發展史證明了價格戰略的重要性,即使是風靡一時的汾老大也會因為價格判斷失誤,錯過漲價潮,走上“名酒變民酒”的道路。得益於稀缺性屬性,當前醬香企業多佈局次高端及高端價位帶。面對日益加劇的市場競爭,醬酒企業應當堅守品牌調性,重視價格戰略,重點塑造品牌力,從而培育消費者持續購買心智,確立行業穩固地位。

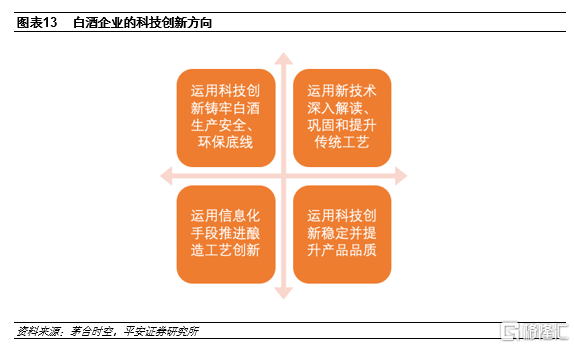

1.3.2醬香企業要重視技術發展,持續技術創新

目前醬香型酒企在稀缺性屬性支撐下發展良好,行業熱度高漲。但各酒企也要持續創新,重視技術發展,這樣才能有效抵禦行業風險,維持企業核心競爭力,互相協作共同進步,構建公司的產品壁壘。2021年貴州白酒企業發展圓桌會議上,習酒公司黨委副書記、總經理汪地強將白酒企業的科技創新歸為以下幾類:

1.3.3謹防貼牌過多稀釋品牌含金量,培育核心消費圈層

目前由於行業整體呈供不應求態勢,激烈的競爭中醬酒品牌多、亂、雜的現象已經開始顯現,部分酒企為贏取短期利益採取OEM貼牌模式,意圖在市場中分一杯羹。據微酒報道,2020年突如其來的新冠疫情讓本就面臨生存壓力的經銷商們加快了“染醬”的步伐,開發商大多選擇品牌買斷或貼牌模式。我們認為,醬酒企業希望維持其長期品牌力,就應當適度貼牌,採取適合自己的營銷策略,注重消費者教育,精準培育核心消費圈層。

02

鳳香之鑑:重視基酒儲備,佈局拳頭產品

鳳香型白酒的代表品牌為西鳳酒,西鳳酒曾在1952年的首屆評酒會上,與茅台、老窖、汾酒齊命名為中國四大名酒。但在第三屆評酒會上,由於被誤分在了以汾酒為代表的清香型類別,錯失了第三屆評酒會國家名酒的稱號。西鳳酒的落榜引起了國家部委的關注,專家學者成立了相應課題組進行深入研究,於1992年正式確立了白酒的一大新香型——鳳香,是十二大香型中唯一一個以品牌名稱命名的香型。

作為四大名酒之一的西鳳酒,2017年營業收入為31.7億元,遠低於其他的四大名酒。經過幾十年的發展變遷,西鳳酒也從全國性名酒逐步成為地方品牌,鳳香酒熱潮也逐漸退卻。我們着手分析鳳香風潮迅速消失的原因,並由此得到對醬香發展的啟示。

2.1鳳香衰退的原因:基酒儲備不足,缺乏核心大單品且過度依賴經銷商

2.1.1不成規模,難以抗衡

鳳香型酒由於口感獨特,是我國白酒香型中唯一一個以酒企名稱命名的香型。在歷屆全國評酒會中,獲選的鳳香型酒企都只有西鳳酒一家,除西鳳酒外也沒有出現全國聞名的其他鳳香型酒企。沒有大量的鳳香酒企業,就無法形成規模效益,也無法憑藉消費者的口碑實現迅速傳播,僅僅憑西鳳酒一家難以與世人熟知的醬、清、濃三香匹敵。

2.1.2缺乏戰略眼光,錯過漲價潮

在1984年的白酒漲價潮中,鳳型酒廠缺乏戰略眼光,沒有跟隨其他名酒採取漲價策略,而是堅持物美價廉的宗旨,並沒有對價格進行調整,導致產品形象受到影響,淪為低端酒,被市場稱為“一流質量,二流包裝,三流價格”。

2.1.3基酒多依賴外購,酒品質量無保障

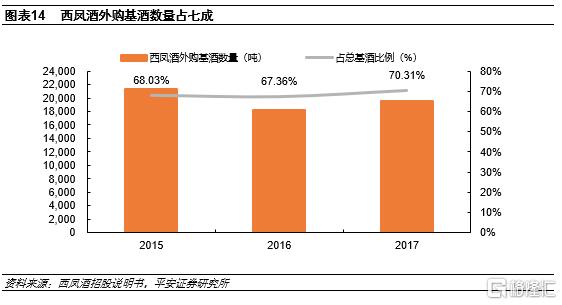

西鳳酒的外購基酒佔比高達70%,相較之下西鳳酒自身的基酒少之又少,導致酒品質量沒有保障。據西鳳酒2018年的招股書統計,基於市場銷售和成品酒生產需求,西鳳酒外購一定比例的鳳香型基酒和調味基酒,2015至2017年,公司外購基酒數量分別為21,238.24噸、18,179.56噸和19,439.12噸,佔總基酒比例高達68.03%、67.36%、70.31%。

2.1.4依託經銷商包銷,廠商地位不足

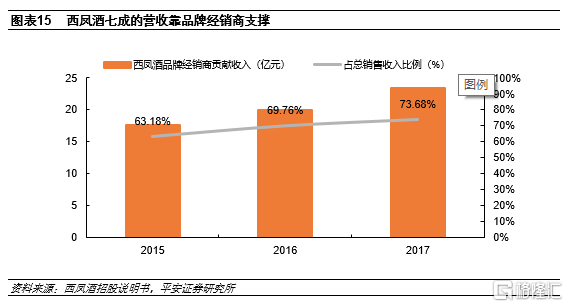

西鳳酒主要依靠經銷商的包銷和買斷,缺乏自主經營的高端品牌。據西鳳酒2018年的招股書統計,西鳳酒七成的營收靠品牌經銷商支撐,2015至2017年品牌經銷商貢獻收入佔總銷售比例分別為63.18%、69.76%、73.68%,品牌經銷商貢獻收入佔比逐年增加。由此可見,西鳳酒在經銷商面前地位不足,並沒有掌握公司經營發展的主導權。同時,由於經銷商買斷品牌成為了公司股東,很大程度上干預了西鳳酒的決策,過分注重眼前利益,忽視了品牌的長遠發展。

2.1.5多貼牌酒產品線混亂,缺乏核心大單品

西鳳酒多貼牌酒,在巔峯時期有兩千多個子品牌,但卻沒有一款拿得出手的核心大單品,產品線混亂,且多為中低端產品,未形成涵蓋高、中、低三檔的產品矩陣,導致大量客户流失,錯過了向中高端品牌轉型的機會。

2.1.6財務造假塑化劑風波,屢次上市失敗

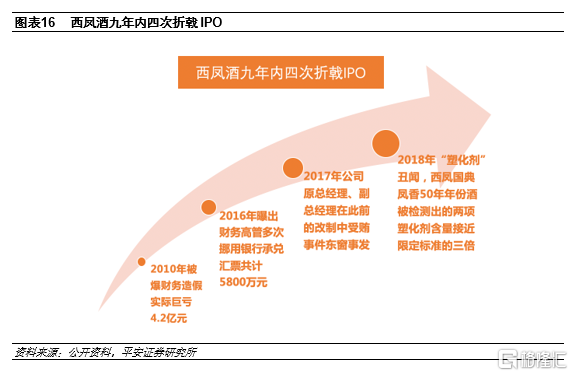

受財務造假、高管受賄、塑化劑風波等負面因素影響,西鳳酒在九年裏四次折戟IPO,其中2010年系財務造假,2016年系曝出財務高管多次挪用銀行承兑匯票共計5800萬元,2017年系公司原總經理、副總經理在此前的改制中受賄事件東窗事發,2018年系“塑化劑”醜聞中西鳳國典鳳香50年年份酒被檢測出的兩項塑化劑的含量接近限定標準的三倍。直至2021年,西鳳酒仍未能成功上市,作為唯一一個至今未上市的“四大名酒”,西鳳酒的品牌力嚴重受損,風光大不如前。

2.2 醬酒生態優於鳳香,產能有序擴張保證持續性

通過研究鳳香的衰落,我們認為醬香不會像鳳香一樣突然爆發又消失,主要系:

2.2.1相比鳳香一家獨大,醬香多潛力企業

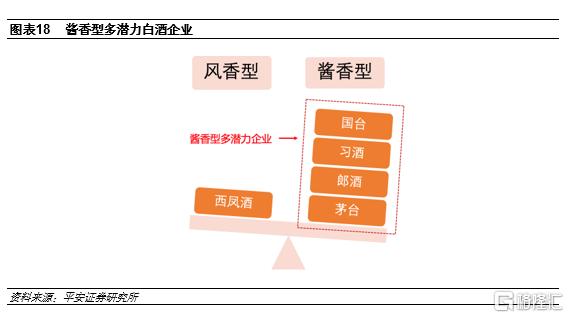

雖然當前醬香型白酒中也僅有一家龍頭企業茅台,與西鳳酒一家獨大的格局類似,但目前已經湧現出一批優秀的醬酒企業,呈現出產業矩陣雛形。第二梯隊的郎酒、習酒的營收規模已破百億營收,未來仍將維持增長趨勢。同時,醬酒企業的產品涵蓋各個價位帶,有針對高端、中端、低端的消費者,滿足了不同消費水平的消費者需求,因而格局也更為穩定,相比鳳香酒更具有可持續性。

2.2.2相比鳳香佈局低價位帶,醬酒多佈局次高端價位帶

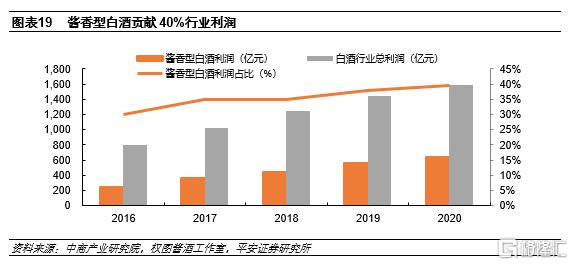

相比佈局低價位帶的鳳香,醬酒企業大多佈局次高端和高端價位帶,主要系醬酒的稀缺性屬性和高成本屬性。高品質和有限的產能抬升了醬酒的產品價格,因而使得醬酒的盈利能力更強,現金流更強勁,更有利於企業的長期穩定發展,不會出現錯失漲價潮而淪為低價酒,導致丟失品牌力的風險。據權圖醬酒工作室統計,2020年醬酒憑藉8%的產能貢獻了白酒行業26%的銷售收入和40%的利潤。

2.2.3和鳳香類似,醬香也具有基酒數量不足的瓶頸,但外購基酒現象相對少

鳳香型白酒由於受到無法複製的天然環境和傳承數千年的手工藝制約,其產量相對有限,基酒生產能力的瓶頸使得其不得不外購基酒,從而大幅削弱了品牌力。醬香與鳳香類似,也具有產能限制的特質,但考慮到自身品牌發展,行業內外購基酒現象並不普遍,公司多選擇自建產能、窖池,推出擴產計劃,從而實現健康有效的發展。據酒業家報道,未來五年內會有20萬噸新增醬酒產能釋放,成為推動醬酒轉軌進入下半場的標誌性事件。以行業龍頭茅台為例,公司歷史上進行多次產能擴建,目前“十三五”茅台技改擴建項目已經全面完工,竣工後基酒產能將達到5.6萬噸規模。

03

濃香之鑑:產業矩陣抗風險,需重視營銷模式創新

3.1濃香崛起的原因:名酒集團作戰,產品、營銷創新能力強

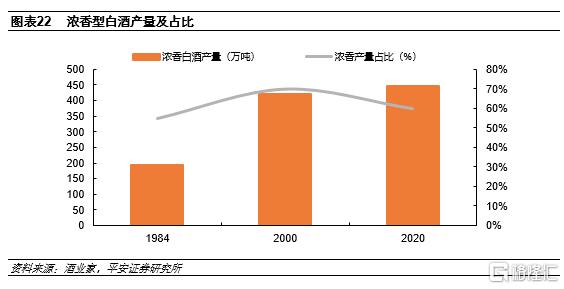

改革開放以後,我國由計劃經濟向社會主義市場經濟轉變,在農村聯產承包制的實施下,糧食大幅增產,甚至出現了大量的過剩糧,清香產能優勢不再,濃香取代清香成為了行業的領軍香型。1984年,我國白酒年產量為350萬噸,濃香白酒為180噸,佔比高達55%。伴隨着濃香的不斷風靡,其產能佔比也不斷提升,2000年濃香產能佔總產能的70%,目前穩定在60%左右。我們着手分析濃香型白酒的發展歷程,認為其崛起的原因主要包括:名酒數量龐大、抓住提價機遇、渠道優勢顯著、創新品牌運作和重視技術創新。

3.1.1名酒數量龐大,抗風險能力強

濃香型白酒擁有龐大的名酒數量,五糧液、瀘州老窖、劍南春、古井貢酒、洋河大麴、雙溝大麴等廣為人知的名酒等都屬於濃香型白酒,其影響範圍遍佈全國。濃香型白酒在首次提出香型之分的第三屆全國評酒會中,擁有最多的獲獎企業數量,佔據了八大名酒中的5席,佔比達62.5%,在第四次全國評酒會中佔據了十三大名酒中的53.8%,在第五次全國評酒會中佔據了十七大名酒中的52.9%,佔據了我國白酒的半壁江山。在龐大的名酒數量支撐下,濃香具有較大的抗風險能力,個別品牌出現問題不會導致整個香型從此一蹶不振,因而具有更高的安全性。

3.1.2前瞻性價格策略,塑造高端品牌形象

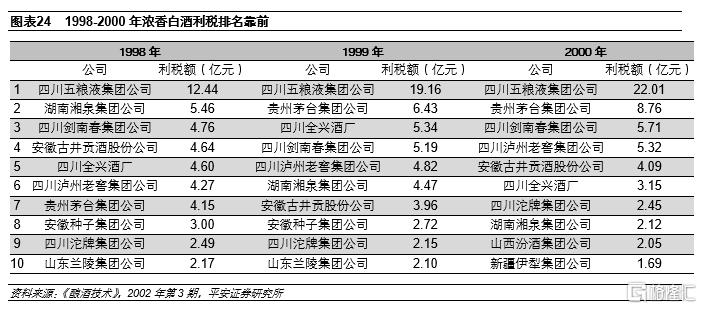

1988年我國國務院發佈《放開名煙名酒價格提高部分研究價格的宣傳提綱》放開名酒價格後,五糧液率先開啟提價,掀起白酒漲價潮,成功塑造了高端白酒的品牌形象,為後續的擴張打下了堅實的基礎。1989年至1998年,五糧液通過多輪提價,從30元提升至250元左右,先後超越老窖、汾酒、茅台成為市場之最:1)1988年五糧液響應國家號召,率先進行提價,價格超越了瀘州老窖;2)1989年五糧液進行二次提價;3)1994年底五糧液改變包裝,再次提價近百元超越汾酒,在全國利税十大白酒企業排名中首次超越汾酒位居第一,並連續多年穩坐白酒利税第一把交椅;4)1998年五糧液進行第四次提價至250元左右,成為屆時價格最高的高端白酒。五糧液帶動了整體濃香型白酒的加速發展,2000年前十大利税白酒企業中,濃香型白酒企業有8家。

3.1.3買方市場確立,渠道優勢彰顯

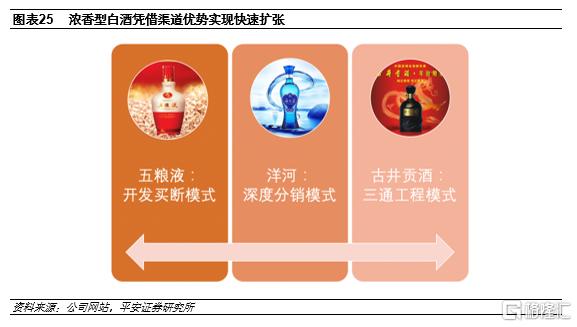

上世紀90年代末,我國白酒正式進入買方市場,開啟渠道競爭、終端為王的時代,各類濃香酒紛紛進行渠道擴張,洋河運用深度分銷模式快速搶佔市場份額、徽酒採用“盤中盤”、“三通工程”等創新渠道模式成功培育消費心智。1994年,五糧液借鑑服裝等行業OEM模式,推出買斷品牌和總經銷商模式,推出後公司營收放量增長,形成了以省、市、縣多級糖酒公司為核心的營銷網絡體系並在渠道爭奪戰中勝出,在白酒利税重排名第一,榮登中國白酒大王。同時,五糧液通過大商制實現低成本快速擴張,2001年的五糧液實現營業收入47.42億,淨利潤8.11億,相較之下茅台的營收和淨利潤僅分別佔五糧液的34.12%和五糧液40.44%。各類渠道模式的實施使得濃香型白酒大幅放量,迅速搶佔終端份額。

3.1.4重視技術創新,推動行業發展

濃香型白酒生產技術共性多,廠家協作意識強,發表文章書籍多。四川省作為濃香大省,在70年代最早向全國公佈了濃香型白酒的勾調技術和調味酒的生產技術,推動了行業整體發展。濃香型白酒的創新對整個行業的發展起到了巨大作用,如蘇魯豫皖一帶酒企在學習四川的釀酒基礎上,因地制宜在生產工藝上不斷創新,先後生產出了諸多不同產品風格的白酒。以洋河藍色經典為代表的綿柔淡雅濃香白酒、古井的年份原漿酒、仰韶的中華陶香九糧兼香白酒等都是濃香型白酒創新的結果。

3.2 濃香帶來的啟示:重視渠道和技術創新,保持良好廠商關係

3.2.1醬香企業要注重品牌運作和渠道創新

通過分析濃香型白酒的優勢,我們發現濃香龍頭地位的穩固與其不斷創新的品牌運作和渠道拓展模式是分不開的。在五糧液成為濃香龍頭後,其餘品牌在品牌力上無法與五糧液匹敵,採取渠道模式創新,從而獲取更高的運營效率。目前,隨着越來越多的資本湧入醬酒市場,如何在魚龍混雜的市場中迅速建立品牌地位便成為了醬酒品牌的重中之重,只有積極開展品牌運作和渠道創新,才能建立屬於自己的市場份額。

3.2.2重視技術發展,保持香型競爭力

類似於我們在清香中得到的啟示,技術創新在酒企的發展中佔據了重要地位。但與清香的沒落不同,濃香型酒企正是因為做到了持續創新,相互協同,才能長久的維持其龍頭地位。因此,醬香型企業也要學習濃香企業,堅持技術發展,相互協作,與其他醬酒企業共同進步,才能塑造品牌的核心競爭力,維持醬香的熱潮。

3.2.3重視渠道利潤,建立良好的廠商關係

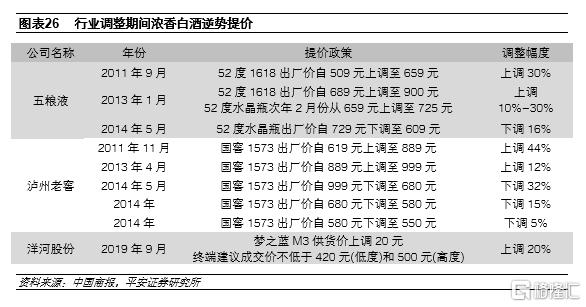

通過分析濃香白酒發展史,我們發現廠商關係是影響酒企良性發展的重要因素。2012年,行業調整期間,受經濟增速放緩、三公消費限制影響,白酒行業整體營收下滑,面臨高庫存壓力。五糧液、老窖逆勢提高出廠價,致使經銷商利潤大幅下滑,一度陷入虧損。2013年1月,五糧液宣佈將於次年2月將52度水晶瓶出廠價自659元/瓶上調至725元/瓶,然而次年5月便下調至609元,成為白酒行業調整期以來首家宣佈下調出廠價的白酒企業。瀘州老窖也面臨提價失敗,在2014年對國窖1573進行了三次降價,從999元/瓶降至550元/瓶,價格近乎腰斬。2019年,洋河也對其核心產品進行全面提價,上漲幅度超20%,致使經銷商利潤下降。綜上,逆勢漲價使得市場供求關係進一步惡化,經銷商陷入困境,甚至出現價格倒掛。因此,順應供需變化,兼顧渠道利潤,經營良好的廠商關係才是醬酒企業持續健康發展的上策。

04

濃醬之爭:協同發展,各自芬芳

隨着醬香的不斷風靡,“醬香會取代濃香,只是時間問題”等説法比比皆是,但我們認為濃香的龍頭地位並不會被醬香完全取代,濃香型白酒憑藉其多年來積累的品牌、渠道、營銷等方面的核心競爭力,在醬香熱下依舊會維持一定的市場份額。

4.1濃香產業矩陣穩定,名酒數量龐大

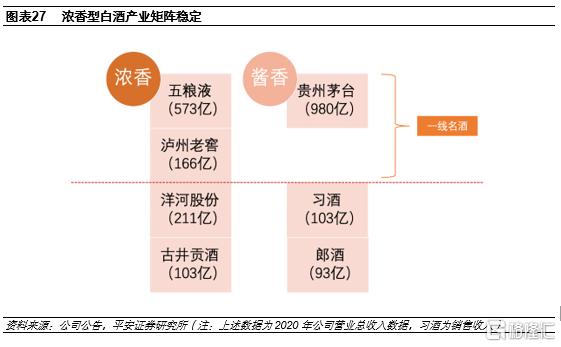

穩定的產業矩陣可以有效的分散行業風險,保障濃香酒企的健康穩定發展。從規模上,醬酒企業營收穩定在100億以上的僅有貴州茅台(980億)一家獨秀,習酒(銷售收入103億)和郎酒(93億)正在努力向百億接近,而濃香的百億以上規模酒企則有四家,分別是五糧液(573億)、瀘州老窖(166億)、洋河股份(211億)和古井貢酒(103億)。從品牌力上,五糧液、瀘州老窖等一線名酒的加持使得濃香地位穩固,不會被輕易取代。相較之下,醬香酒企中的一線名酒目前只有茅台一家,其餘醬酒企業競爭力還不足以與五糧液、老窖等具有歷史沉澱的一線名酒所匹敵,因此醬香在整體香型的綜合競爭力上弱於濃香。

4.2濃香型白酒口味接受度高,適宜宴請場景

濃香型白酒入口綿甜、乾淨純正,受眾人羣較多,適合商務宴請、婚禮宴席等消費場景。宴席作為一種常態化的聚飲場景,具有穩定的市場需求,有利於消費者口碑傳播,提升消費力和品牌力。同時,濃香型白酒涵蓋多價格帶,同時滿足高端消費需求和大眾消費需求。

4.3濃香型白酒中低端市場盤穩固,難被取代

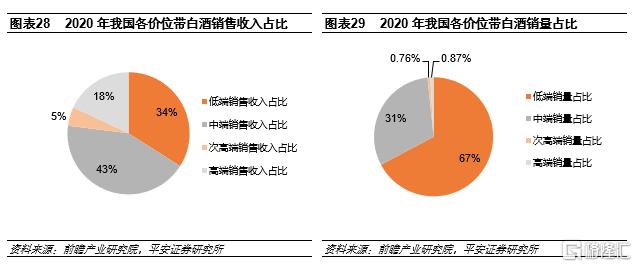

醬香型白酒生產工藝複雜、成本高,因此多佈局於次高端及高端價位帶。據前瞻研究院統計,2020年我國中端和低端白酒銷售收入佔比分別為43%和34%,而次高端和高端白酒銷售收入佔比僅為5%和18%;中端和低端白酒銷量佔比為31%和67%,而次高端和高端白酒銷量佔比僅為0.76%和0.87%。無論是從銷售收入還是銷量上,中低端白酒在我國白酒市場上的影響力還是更勝一籌,而醬酒考慮到其生產成本,不會大規模鋪中低端市場。因此,濃香型白酒受益於其在中低端市場的穩固盤,很難被醬酒取代。

05

總結

通過對清香、鳳香和濃香白酒的研究,我們認為醬酒仍然處於快速發展通道,但是要想獲得可持續發展,需要注意產品品質、品牌建設、價格策略和營銷創新等方面的持續耕耘。

5.1 產品品質是保障,有序進行產能擴張

產品品質是白酒的生命線,必須嚴防食品安全這條紅線,謹防山西假酒案、塑化劑風波等安全事故再次發生。同時,醬酒行業的發展潛力受制於產能規模,因此,需要醬酒企業在嚴控質量的前提下有序擴張產能,為市場擴張奠定基礎。

5.2重視價格策略,有效提升品牌力

產品價格一定程度上反映了白酒的品牌力,同時在消費升級的背景下各廠家也希望提高產品價格來調整產品結構。但是我們認為,價格策略需要緊密跟隨行業景氣度和行業趨勢,逆勢而為反而會損害渠道良性發展。

5.3選擇合適的渠道模式,保持良好的廠商關係

隨着行業發展,白酒渠道模式也從之前的單一大商制演變成為廠家模式為主、多種模式共存的渠道形式,每種模式都有利有弊,需要根據企業自身條件來選擇適合的模式。經銷商是企業發展的重要合作伙伴,適當的經銷商利潤和良好的廠商關係更能夠提高經銷商積極性,進而協助企業發展壯大。

06

風險提示

1)宏觀經濟波動影響。作為可選消費品,白酒行業與宏觀環境息息相關,如果宏觀經濟出現較大波動,白酒行業可存在景氣度向下的風險。

2)政策風險。白酒行業需求、税率等受政策影響較大,如相關政策出現變動,可能會對行業發展產生較大影響。

3)食品安全風險。食品安全問題是紅線,一旦出現食品安全問題將對行業產生較大負面影響。

4)競爭加劇風險。醬酒目前存在競爭加劇的問題,謹防競爭惡化帶來的價格戰、串貨等不利影響。

More Content