本文來自格隆匯專欄作家:李奇霖

摘要

自去年以來,房地產投資一直是推動國內經濟復甦的主要動力。但是隨着監管政策的不斷收緊,房地產投資下半年面臨較大的壓力。一方面是隨着融資端的收緊,房企開始減緩拿地,加快竣工,以求回籠資金並滿足監管的要求;另一方面,隨着政策調控力度加強以及房貸利率上行,下半年房地產銷售的不確定性也在增強。

那麼,我們應該如何看待下半年的房地產投資?預期中的竣工週期能否支撐房地產投資呢?

去年以來,拉動中國經濟增長的主要有兩架馬車,一是旺盛的出口;二是堅挺的房地產投資。因此,分析房地產投資後續的走勢對於理解中國下半年的經濟運行情況有着重要意義。

在本篇文章中,我們先來討論為什麼去年以來房地產投資能夠一直維持韌性?而這種韌性又能夠持續多久?

去年房地產投資之所以能夠同比增長7%,很重要的一個原因就是房地產需求旺盛。

因為疫情,去年以來國內的信用環境一直偏寬鬆,社融同比與GDP同比的缺口明顯走闊。在這一背景下,很多資金就會流向房地產市場,特別是具有稀缺性的核心城市的房地產市場。

隨着大量資金湧入,核心城市的房價就會進一步上漲,並強化升值預期,從而形成一個正向循環。所以我們能夠看到,去年以來北上廣深等一線或者新一線城市的房地產市場表現得最好,而三四線城市房地產市場的表現其實比較一般。

但是,政策是想讓資金流向製造業的。所以在確認去年經濟下行壓力不大,同時又有很多資金流入房地產領域之後,政策層就開始不斷加大對房地產市場的調控力度。

從“三條紅線”到“房地產貸款集中度管理制度政策”,再到22個城市“兩集中”的住宅土地供應政策,房地產調控力度是在不斷升級的。

其中既有對需求端的調控,比如調高購房門檻,進行學區房制度改革;也有直接對房企融資端的調控,比如“三條紅線”、貸款集中度管理等。

現在回過頭去看,對房企融資端的控制,其實推動了房企加快竣工的步伐。而且預計這股竣工的動力會對下半年的房地產市場形成支撐。

房企完整的施工流程是拿地—開工—預售—施工—竣工,但在傳統的快週轉戰略下,房企往往將資金用於拿地—開工—預售這三個環節,以此來擴大規模,而施工和竣工流程則明顯被拖慢了。這也是自2017年開始新開工面積和竣工面積出現明顯背離的一個重要原因。

但是由於監管要求,房企開始加快了竣工的步伐。“三條紅線”也好、房地產貸款集中度管理也好,它們直接對房企的融資端進行了限制。

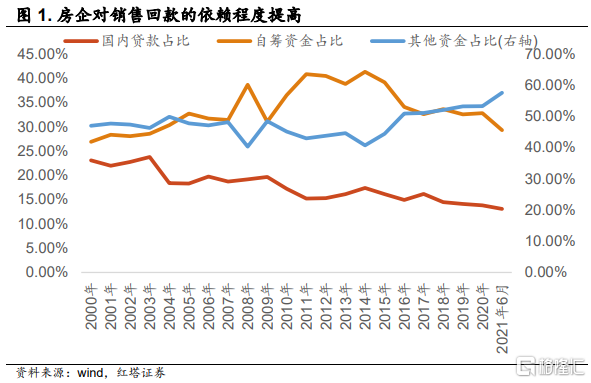

在外部融資受限的時候,房企對銷售回款的依賴度明顯上升。在2021年前六個月裏,房地產開發資金各項來源中,其他資金(主要是定金及預收款以及個人按揭貸款)的佔比達到了57.6%,比2020年末提高了4.3個百分點,與之對應的自籌資金以及國內貸款則出現了明顯下滑。

房企要想要較快獲得銷售回款,就只能做兩件事。一是加快竣工,拿到售房的尾款;二是加快週轉,做預售。而三條紅線其實讓房企更傾向於做竣工結算,而不是僅僅做預售。

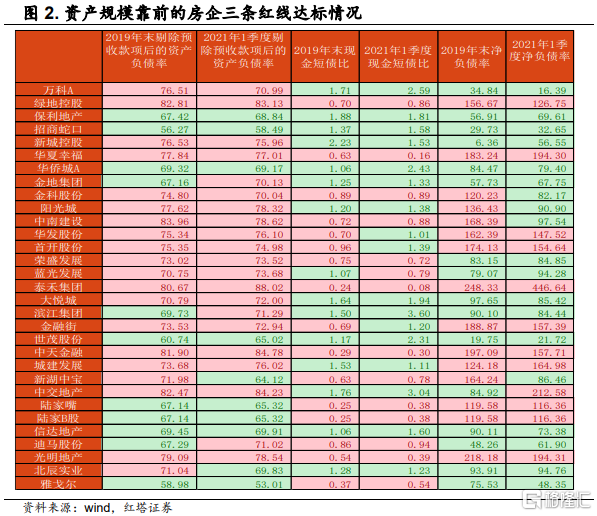

這三條紅線分別是:以剔除預收款後的資產負債率不大於70%;淨負債率((有息負債-貨幣資金)/淨資產)小於100%;現金短債比(貨幣資金/短期債務)大於100%。

我們跟蹤了上市房企這三項指標的變化,可以發現:

1)去年以來,通過降低有息負債等方式,房企的淨負債率得到了明顯的改善。

2)大部分房企或多或少都有不達標的現象,後續房企調整壓力不小。

3)在三條紅線中,剔除預收款後的資產負債率是房企面臨的最大難點,可以預計後續降低資產負債率會成為房企的主要任務。

那麼到底有哪些方式能夠改善房企的這三項指標呢?這裏我們從產業鏈視角出發,來分析三條紅線政策對房企行為的影響。

如果企業以自有資金拿地,那麼現金減少,存貨增加,對應的是現金短債比和淨負債率惡化,剔除預收款後的資產負債率不變;

拿地之後,房企舉債新開工(未預售前),則存貨增加、負債增加、現金減少,對應的三項指標都會惡化;

預售時,房企回籠資金,現金增加,但同時增加負債(預收款為負債),即現金短債比和淨負債率改善,剔除預收款後的資產負債率不變;

施工和新開工類似,在舉債的情況下,三項指標均會惡化;

竣工後結轉交房,房企收到尾款(這一點與交易方式相關,有些是全額預售,則沒有尾款),同時將原先的預售款結轉收入(負債減少),並且結轉利潤(權益增加),這時候剔除預收款後的資產負債率才會改善。

這樣分析之後,我們就能夠發現,預售能夠改善現金短債比和淨負債率,但是對資產負債率沒有影響。

企業要想改善剔除預收款後的資產負債率就只能通過竣工,把預收款正式轉成營業收入,從而帶動企業利潤的增加,並通過利潤留存,增厚資產的方式來降低資產負債率。

而資產負債率恰恰是房企現在面臨的最大難點,所以我們能夠看到今年房企是在加快施工和竣工的。2021年6月,房地產施工面積和竣工面積兩年複合同比分別為11%和24%。

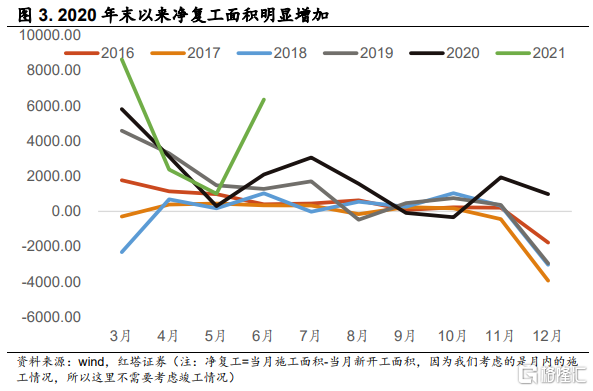

除了施工指標之外,我們也能夠看到自2020年末開始,房企開始加大對存量庫存的施工力度。

比如自2020年四季度開始,房企的淨復工面積(當期淨復工面積=當期新增施工面積-當期新增開工面積)相比於往年明顯回升。

與此同時,因為土地出讓價格偏高,拿地會使得現金短債比和淨負債率惡化,房企在近幾個月裏明顯減緩了拿地進度。拿地少了以後,新開工也下來了。6月土地成交價款和新開工面積兩年複合累計同比增速分別為-0.03%和-2.02%。

在拿地和新開工下行的時候,房企之所以還能夠做預售,做竣工,主要是因為房企以前囤下了很多項目。

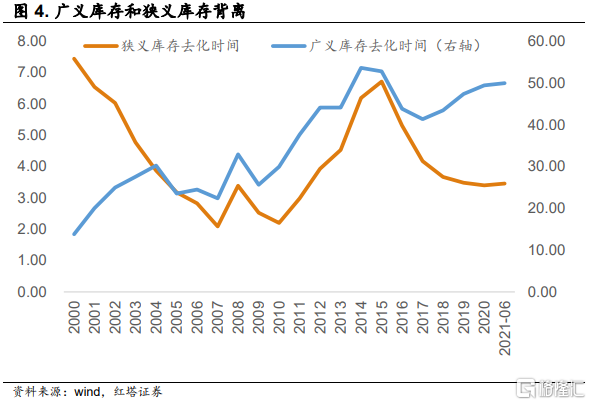

從庫存角度上看,我們能夠發現,近年來,在狹義庫存走低的時候,廣義庫存(累計新開工-累計房地產銷售)是在明顯走高的。

這背後體現的就是現在房企手上囤了很多的未完工、未銷售項目,潛在的庫存並不少。這也就意味着即使後續房企拿地和新開工明顯下滑,房企也依舊有足夠的項目去施工,從而獲得銷售回款,改善監管指標。

在這樣的背景下,分析房地產投資很重要的一點就是去看後續房地產新開工回落的速度會有多快,而竣工力度又到底有多強。

如何預測新開工和竣工情況呢?我們依舊可以從房地產的生產流程入手,尋找不同項目之間的領先滯後關係。

在拿地、新開工、預售、施工、竣工,這五個環節中,拿地是新開工的領先指標,而新開工則是竣工的領先指標。

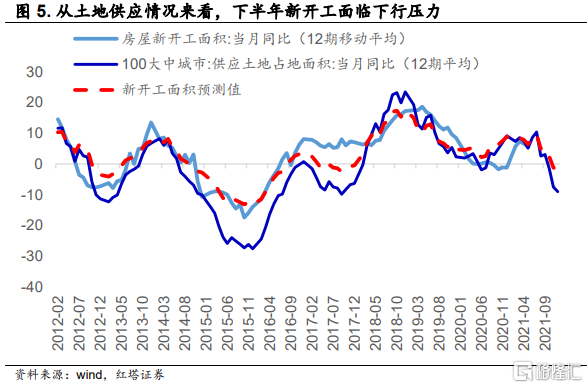

從數據上可以看到,100大中城市供應土地佔地面積的同比大約領先於房地產新開工同比6個月左右。

換言之,在已經知道2021年上半年供應土地佔地面積增速的情況下,我們就可以預測出今年下半年房地產的新開工增速。可以看到,下半年房企新開工增速存在較大的下行壓力。

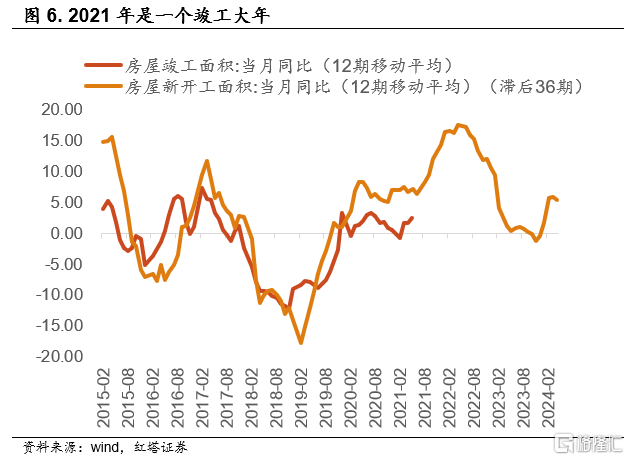

房地產竣工方面,新開工是觀察竣工的一個不錯的指標,畢竟房子開工後終歸是要竣工結轉的。

從領先滯後關係上可以看到,在這一輪地產週期中,新開工的當月同比增速領先於竣工週期36個月左右。

而2018年是房地產新開工的一個上行週期,對應2021年會是一個竣工大年,疊加為了滿足監管的要求,房企本身也有加快竣工的訴求,預計今年地產竣工會繼續回升。這一回升力度預計能夠延續到2021年末至2022年上半年。

進一步地,我們應該如何來判斷今年下半年的房地產投資走勢呢?

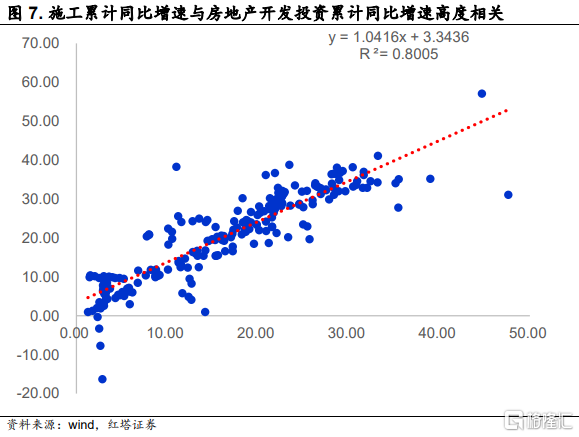

回顧房地產投資同比增速,我們就會發現國內房地產投資累計同比增速與施工面積累計同比增速之間存在明顯的正相關關係。

之所以會這樣,主要是因為房地產投資的主要構成項目是建安投資,其佔比在60%以上,而建安投資則與房企施工面積密切相關。

基於施工面積與房地產投資兩者之間的關係,我們則可以對下半年的房地產投資情況做一個簡單的預測。

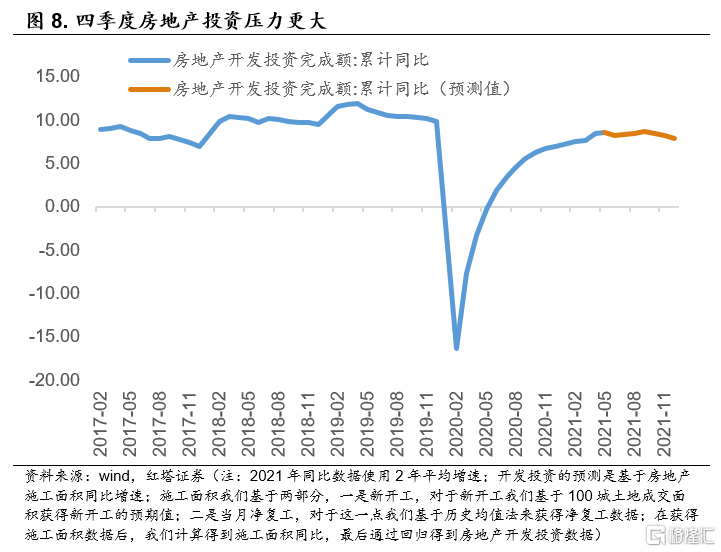

可以看到因為基數、新開工面積減少等原因,今年下半年房地產開發同比增速繼續下滑,從兩年平均增速來看,四季度房地產面臨的壓力比較大,預計全年房地產開發投資在6.5-8.5%左右。

後續需要關注的是房地產監管政策對房地產市場的影響。目前,100大中城市供應土地面積已經出現了明顯下滑。下半年如果監管繼續收緊,房企拿地和新開工可能會受到進一步影響,拖累房地產投資。

More Content