本文來自:摩根士丹利,作者:邢自強

疫情的局部反覆和宏觀審慎政策的作用下,二季度經濟復甦力度低於預期,兩年複合平均GDP增速大約保持在5.5%,仍低於疫情前的潛在增速,尤其是私人消費和製造業投資的復甦步伐慢。筆者認為,中國去年底開始的政策“正常化”已經完成,進入了政策微調期,下半年財政有發力空間,結合貨幣靈活調整配合,社會融資條件有望企穩,保持經濟復甦穩健。

上半年經濟復甦喜中有憂

疫情後中國經濟復甦結構較不平衡,私人部門的消費和投資一直滯後,遲遲未能完全接過復甦的接力棒,特別是自一季度因為”就地過年”消費出行活動有些放緩,二季度依賴消費復甦步伐似乎仍乏力。我們的研究揭示了背後原因,有助於釐清下一步政策走勢。

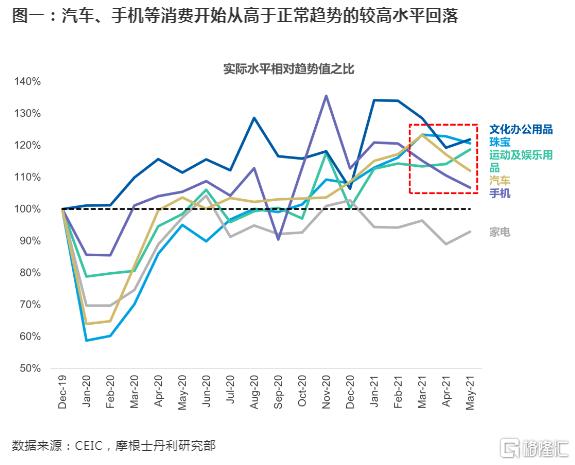

首先,消費為何增速不及預期?實物消費透支後開始從高處回落,服務消費受疫情和就業的影響依然滯後。扣除價格因素的社零增速實際平均增速從3月的4.4%跌至4-5兩月的2.8%,主要原因之一是汽車、手機等大件商品的消費由於去年疫情居家期間相關需求已近透支,當前開始從高於正常年份趨勢的較高水平回落,這是正常、合理的。4-5月二者的兩年平均增速分別從一季度的17%和7.3%回落到了11.6%和6.3%。即便如此,兩者對整體社零相對趨勢值的正向拉動作用仍高達1.6個百分點,後續仍有”常態化”空間。

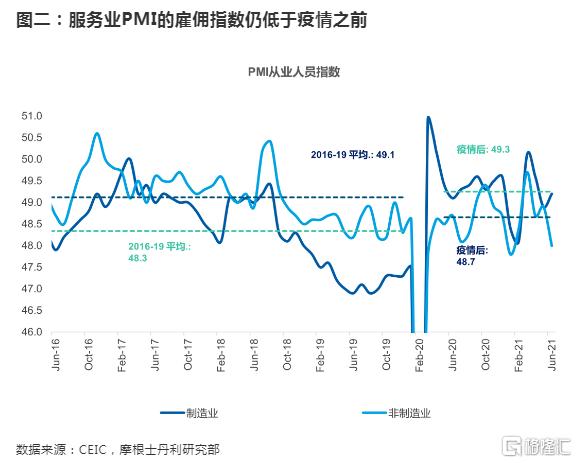

服務業消費方面,由於疫情反覆和輸入式變種病毒的威脅,線下娛樂、餐飲、旅遊、出行等板塊遲遲未能恢復至疫情前的水平。光餐飲一項,就貢獻了整體社會零售的疲軟幅度(以跟趨勢值的偏離程度來衡量)的約1/4,是最大的拖累因素。這些部門的僱傭意願因此相對低迷。目前,服務業PMI的僱傭指數始終疲弱,低於疫情之前,與製造業PMI的僱傭指數的強勢形成鮮明對比。服務業復甦瓶頸和就業不充分恢復之間可能已經形成了負反饋循環,兩者均難以完全恢復到疫情前水平,使得不同收入羣體呈現K型復甦。在微觀上的體現就是高級轎車和珠寶等高端消費旺,而中低端消費相對疲弱,這也屬於全球疫情後的普遍現象。

其次,成本壓力下,製造業投資修復的進度偏慢。年初以來,除了輸入性的成本壓力可能影響了資本開支的節奏,製造業投資低於預期的另一個原因可能是消費乏力。將製造業按消費、出口、大宗商品大致分類,消費相關領域的投資在疫情後顯著走低。

最後,上半年,可能出於抓住出口強勁的”窗口期”下,宏觀審慎措施和監管緊縮儘量前置,也帶來了社會融資總量的增速回落顯著,因此,基建和房地產投資的回落也成為預料之中。譬如,以水泥出貨量作為建築活動的微觀表徵之一,二季度以來的下跌幅度遠超季節性。

下半年政策進入微調,社融有望企穩

以上分析顯示,經濟復甦的下半場比預期更為崎嶇,房地產活動如期放緩,私人消費和製造業投資仍面臨掣肘。即便如此,筆者對下半年經濟仍不悲觀。中國經濟在全球總體仍屬於優等生,以上屬於進取中的煩惱。更何況,中國去年至今已率先政策恢復常態,其政策空間遠高於其他刺激政策竭澤焚藪的發達經濟體。

首先,今年被明顯後置的財政支出,有望在三季度開始發力。譬如上半年地方政府專項債發行進度不到全年額度的30%,遠低於過去兩年同期的65%。未來數月,加快地方債的發行,可為十四五期間的重點都市羣的高質量基建護航,帶動經濟企穩。

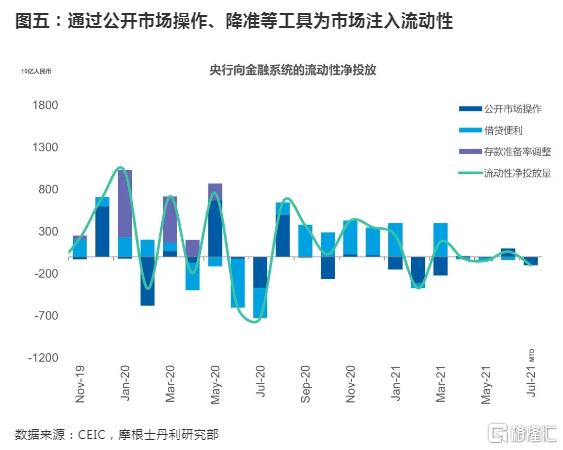

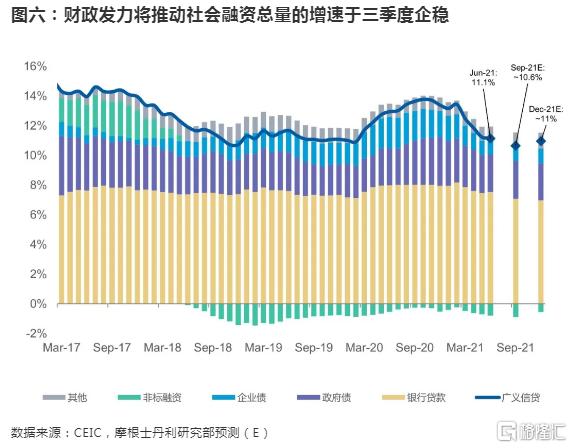

貨幣政策方面,央行在7月9日宣佈全面降準,顯示去年下半年開始的貨幣信貸的常態化過程已正式完成,後續政策將更趨靈活,適時前瞻微調,在保持總體穩健之餘加強流動性,配合財政發力和地方轉向債發行。財政發力,貨幣微調也將推動社會融資總量的增速於三季度企穩,略低於名義GDP增速,信貸條件緊縮最顯著的時期或將逐步過去。但筆者認為政策不會以犧牲金融穩定、放鬆宏觀審慎措施為代價。當前的政策微調,並不意味新的全面寬鬆週期即將開啟。

這一政策取向下,下半年經濟如何走?雖然類似去年經濟復甦初期的中國”一枝獨秀”狀態難再現,但仍有潛力釋放。除了基建投資可望在財政微調下温和反彈,製造業投資也有後勁,尤其是考慮到中下游企業的成本壓力可能在邊際上有所緩解。但服務業和就業能否迎來全面復甦,則取決於疫苗的接種情況,是否能逐步改善目前的防疫模式,做到即便疫情零星反彈,也不影響消費和就業。若未來每日疫苗接種量維持在1000萬劑,則中國有望在年底前實現目標羣體完全接種。這將有助於建立起免疫屏障,降低當前間歇式封控管理的必要,從而有助於消費和就業市場形成正反饋循環,將下半年經濟保持在5.5%以上的兩年複合增速上。相反,接種率放緩或免疫逃逸效應更強的新變種的出現,則可能給服務業消費和整體就業復甦帶來天花板,使得經濟潛在產出的軌跡較疫情前小幅向下平移。

More Content