本文來自:債券雜誌

摘 要

低利率政策對各國國債收益率曲線形態的影響不同,全球呈現兩種低利率形態。本文通過對美國、英國、德國、日本這四個國家的研究發現,低利率環境對居民家庭和商業銀行的資產配置產生了顯著影響,商業銀行需要區分兩種低利率形態並採取相應的應對策略。

關鍵詞

低利率 國債收益率曲線 淨息差 資產配置

近10年來,全球利率處於歷史最低水平,這是繼“大緩和”(Great Moderation)時期通脹率長期走低之後,全球經濟運行指標中又一核心變量跌入低水平均衡,對整個金融體系將產生深遠影響。在低利率環境下,美國、英國、德國、日本的居民家庭部門和商業銀行的資產配置行為發生了較大變化。本文將基於對這四個國家的研究,探討低利率環境對商業銀行的影響及商業銀行的應對策略。

全球低利率的演變過程和兩種形態

(一)全球低利率的演變過程

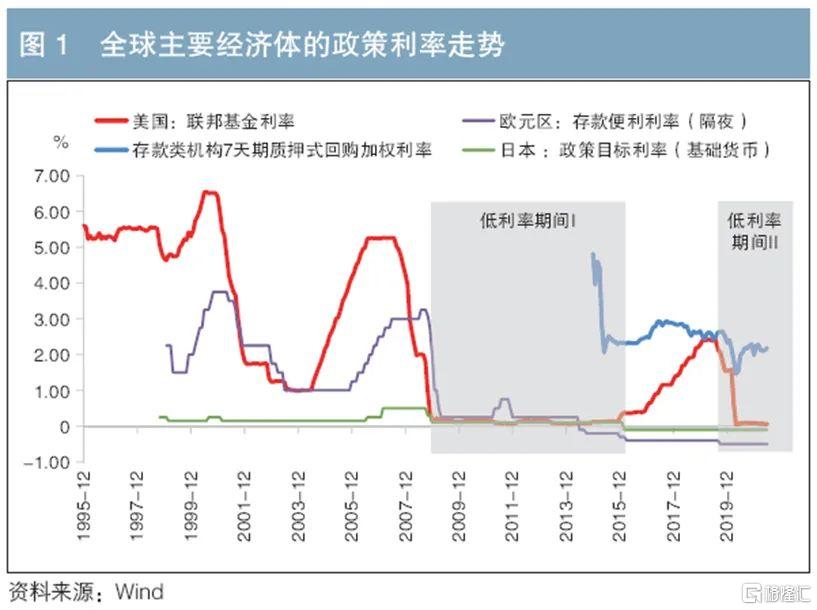

從美國近200年的10年期國債收益率走勢(Neufeld,2020)來看,2008年國際金融危機發生時10年期國債收益率跌至2.3%,已接近歷史低點;到2016年全球經濟陷入低迷時跌至1.5%,已經低於1945年的水平(1.7%),創歷史新低;2020年新冠肺炎疫情期間降至0.5%,接近零區間。從英國的數據來看,2019年下半年以來永續國債(Perpetual Bond)的利率水平為670年來的最低值(Lepan,2019)。

全球低利率環境的形成與主要國家實施低利率政策有關。主要國家政策利率降至零區間,甚至出現負利率,並呈現長期化趨勢。日本是最先實行零利率政策的國家。1999年,日本央行將基準利率下調為零,正式實施零利率政策。2006年後,日本央行政策利率曾短暫脱離零區間,但2008年國際金融危機發生後下調至0.1%。2016年全球經濟低迷時,日本央行的政策利率進一步降為-0.1%,由此正式實施負利率政策。歐元區雖然不是第一個實施零利率政策的經濟體,卻第一個實施了負利率政策。2014年6月,歐洲央行將三大利率(主要再融資操作利率、存款便利利率、貸款便利利率)降至零區間,其中存款便利利率首度出現負值。美國的零利率政策始於2008年國際金融危機期間。2008年12月,美聯儲將聯邦基金目標利率區間下調至0~0.25%的超低水平。2015—2018年,美聯儲進入加息週期。自2019年8月起,美聯儲開始降息,並於2020年新冠肺炎疫情期間將聯邦基金目標利率區間降至0~0.25%(見圖1)。

(二)全球低利率的兩種形態

低利率政策對各國國債收益率曲線形態產生了不同的影響,國債收益率曲線總體上呈現兩種形態(以下簡稱“兩種低利率形態”)。

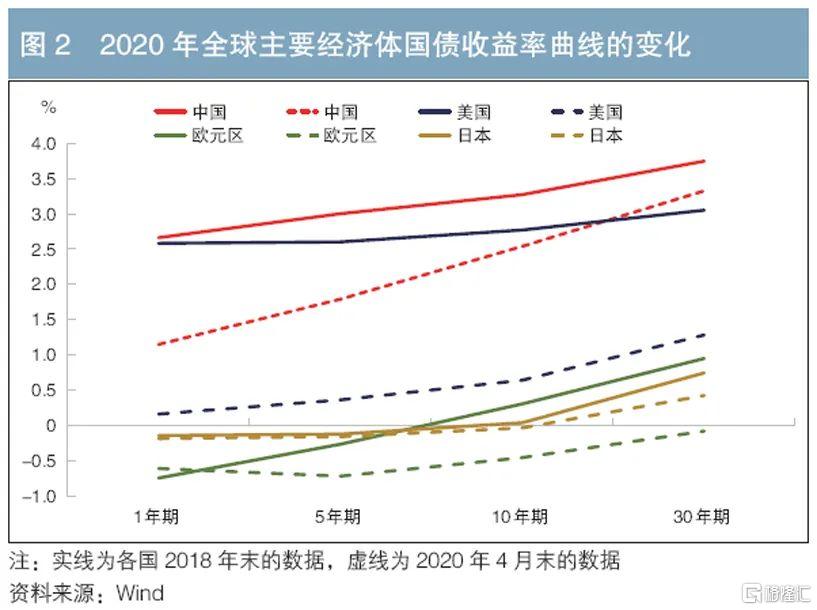

第一種是因危機衝擊而實施的低利率政策,其影響表現為短端利率壓低,並逐漸向長端利率傳導,但長端利率下行相對緩慢,從而使得國債收益率曲線陡峭化。第二種是因經濟長期低迷實施的低利率政策,其影響表現為短端利率已經處於“零下限”,沒有下降的空間,央行只得通過量化寬鬆政策購買資產壓低長端利率,從而使得國債收益率曲線在低水平區間進一步扁平化。2020年新冠肺炎疫情期間主要國家國債收益率曲線的變化就是典型例證,其中美國和中國的國債收益率曲線呈現陡峭化趨勢,而歐元區和日本的國債收益率曲線呈現平坦化趨勢(見圖2)。

不同國家居民家庭資產結構及財富分層情況

(一)兩種低利率形態下不同國家居民家庭資產結構的變化趨勢

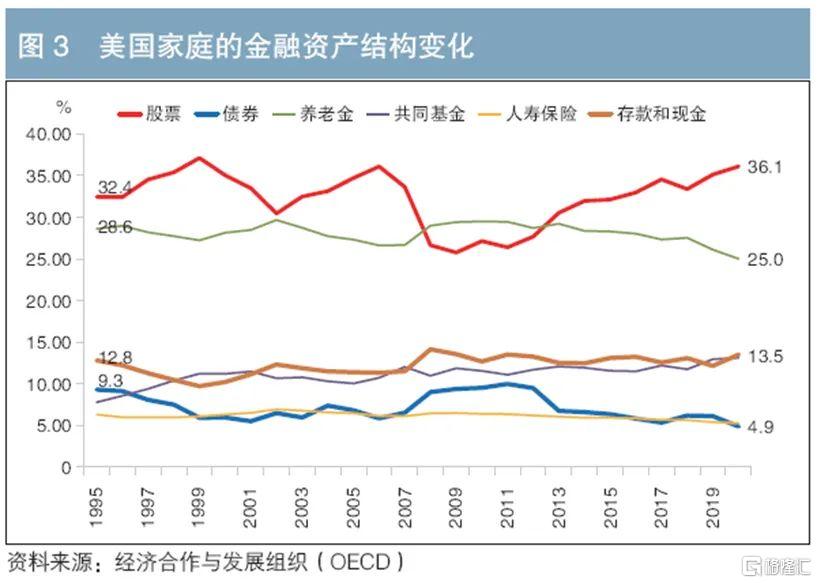

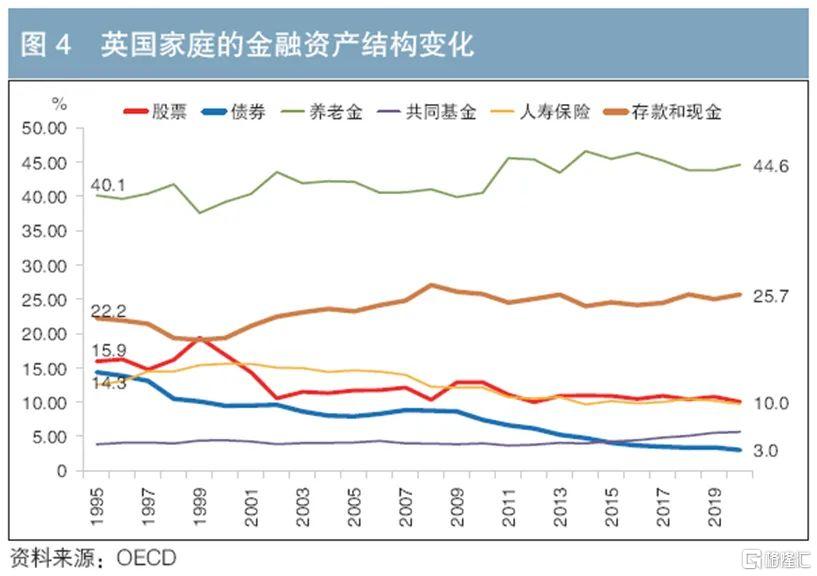

美國和英國處於第一種形態下,兩國居民家庭(以下簡稱“家庭”)金融資產配置以股票和養老金為主。在這種形態下,經濟增速在中長期內仍然維持中等水平,國債收益率曲線維持傾斜向上的形態,金融資產定價相對有效,權益類資產仍能保持較高的收益率。美國、英國家庭持有的股票和養老金資產合計佔比為50%以上。美國家庭與英國家庭的不同點在於美國家庭以配置股票為主,英國家庭以配置養老金和存款為主。美國股價上漲的趨勢比較明顯,道瓊斯指數自1995年以來上漲了近8倍,股票年化收益率高達7.7%。英國股市自1995年以來僅上漲約1倍,年化收益率只有2.7%。

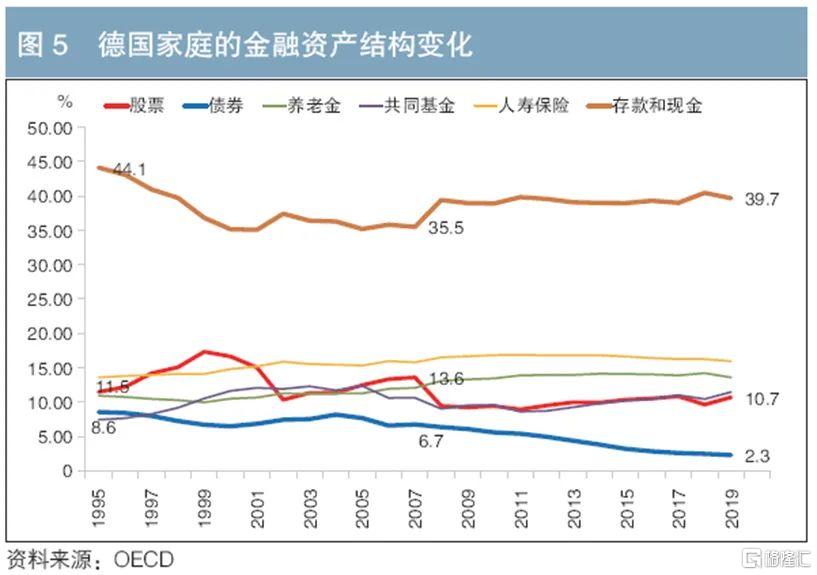

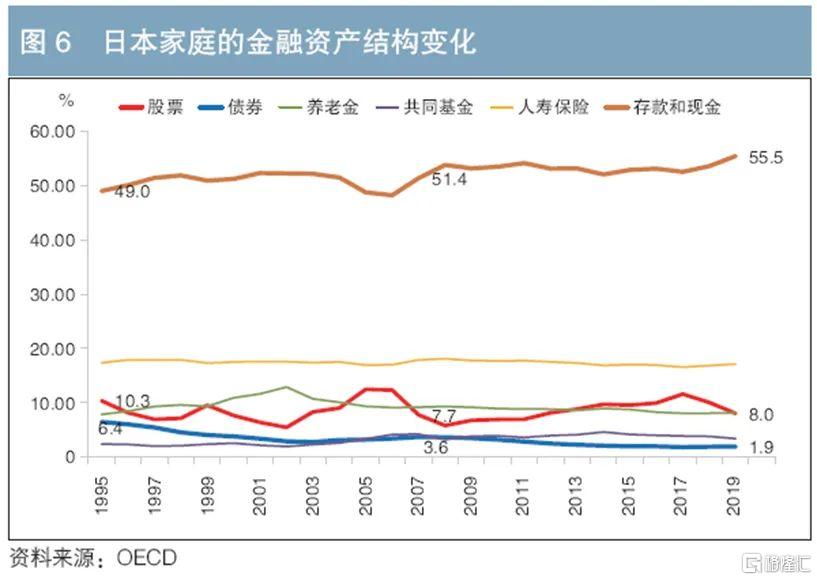

德國和日本處於第二種形態下,兩國家庭的金融資產配置以存款和壽險為主。在這種形態下,經濟和通脹率都維持在較低水平,國債收益率曲線平坦化。此時,金融體系進入“流動性陷阱”狀態,在利率降至低水平後,繼續降息並不會導致居民減少配置現金和存款。事實上,日本家庭的存款佔比多年來還呈現上升趨勢。需要特別説明的是,德國股市上漲趨勢明顯,法蘭克福DAX指數自1995年以來上漲了6倍,其年化收益率高達6.9%,但是德國家庭持有的股票佔比較低,且沒有出現明顯上升趨勢。究其原因,德國企業的股權結構以非金融企業交叉持股為主,在2020年德國企業部門資產配置中,股權佔比高達55%,明顯高於美國(49%)、英國(48%)和日本(31%),因此家庭部門持有的股權較少。

低利率環境下四個國家家庭持有的股票佔比隨着股市波動,持有債券佔比則明顯下降。2008年國際金融危機之前,美國、英國、德國、日本四國家庭的股票配置比例呈現震盪向下趨勢,而2008年以後各國的情況出現分化,其中美國家庭持續增配股票,英國、德國、日本家庭的股票配置比例則相對穩定。這四個國家的家庭都出現債券配置佔比下跌的情況(見圖3至圖6)。然而,結合金融機構的資產分佈來看,各國整體的債券配置佔比並未減少,即金融機構自營債券投資替代了代客(家庭)債券投資。這可能是由於在債券收益率下行的趨勢下,追求高收益需要承擔高風險,而機構投資者在這方面更佔優勢。

(二)兩種低利率形態下家庭財富和收入分化情況

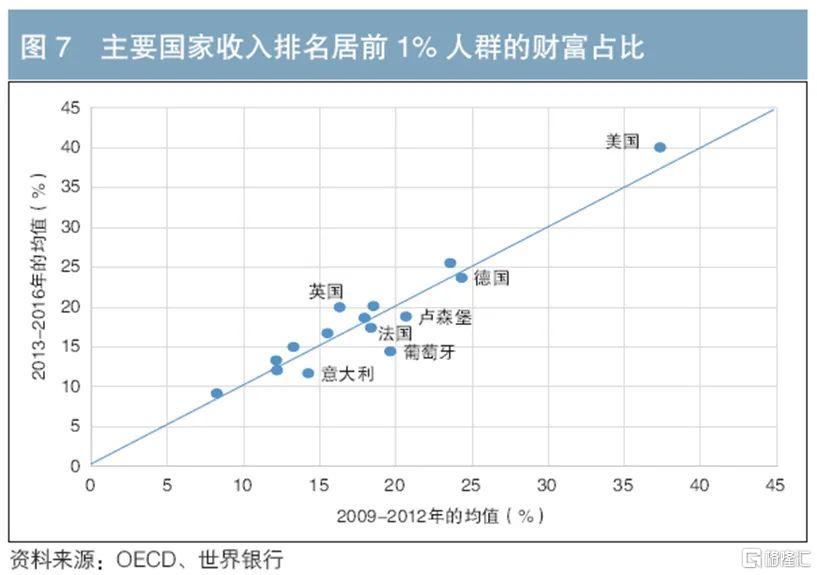

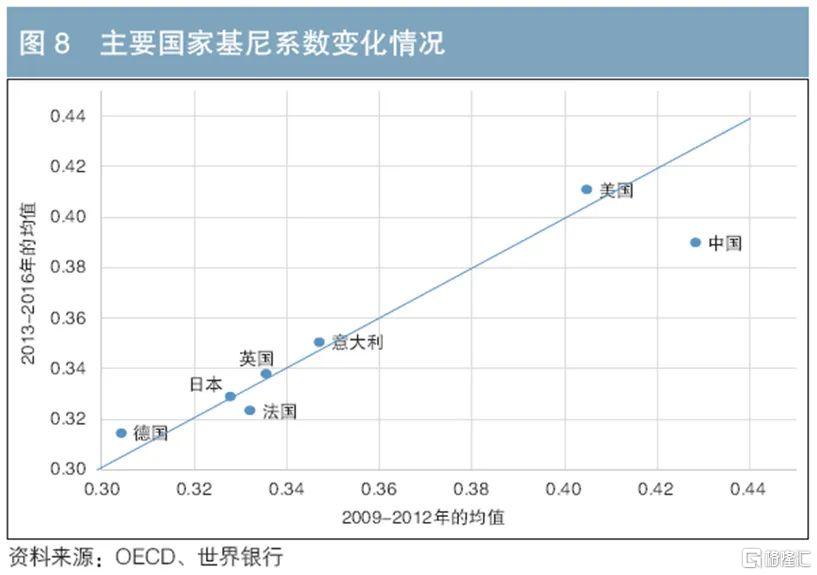

兩種低利率形態下家庭財富和收入的分化趨勢不同。在第一種形態下,家庭的財富分化更為明顯,富裕羣體的財富和收入佔比進一步提高。在第二種形態下,富裕羣體的財富佔比下降,收入佔比有漲有跌。OECD公佈的主要成員國收入排名居前1%(以下簡稱“前1%”)的富裕羣體財富佔比數據顯示,美國和英國的貧富差距呈放大趨勢,這兩個國家2013—2016年前1%的富裕羣體財富佔比較2009—2012年分別上升了2.7個和3.6個百分點。而以德國、意大利為代表的歐元區國家2013—2016年前1%的富裕羣體財富佔比較2009—2012年分別下降了0.65個和2.7個百分點,同期法國的此項佔比則微升了0.7個百分點(見圖7)。從世界銀行公佈的主要國家基尼係數時間序列來看(見圖8),其收入分化的情況大致與財富分化情況相當。美國的財富和收入分化都有加劇跡象,歐元區國家的收入分化趨勢不明顯。

家庭財富分化的原因是不同富裕程度家庭的資產結構存在差異。從美聯儲公佈的不同層次家庭的資產結構來看,越富裕的家庭,持有的上市公司股權、共同基金和私營企業股份等權益類資產在其總資產中的佔比越高,而富裕程度不高的家庭持有的主要資產是不動產和耐用消費品,另外養老金的佔比也較為可觀。

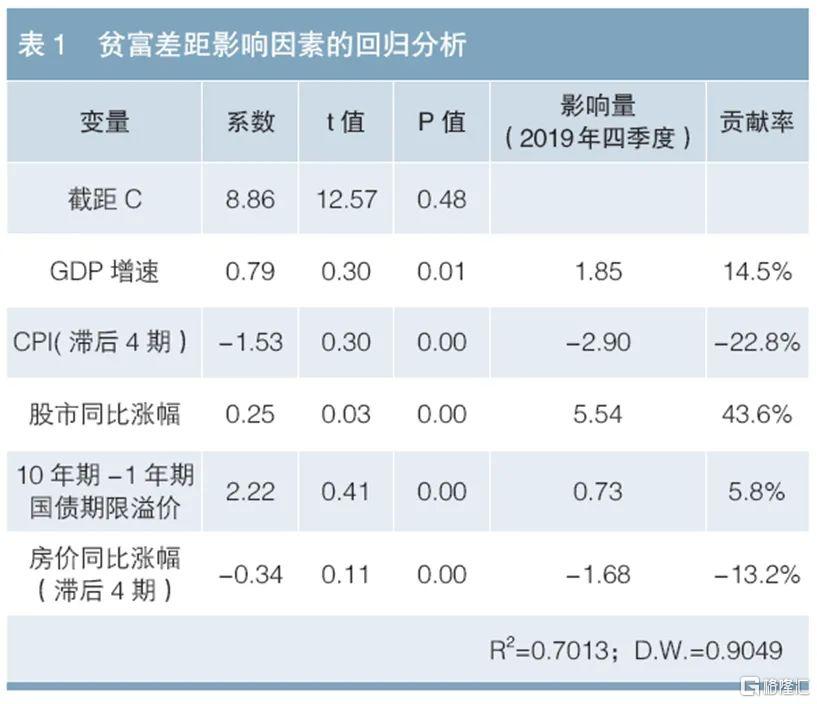

貧富分化的主要推動力是股價上漲和低通脹,其背後的關鍵中間變量是低利率。筆者採用美聯儲公佈的1989年三季度至2020年二季度美國分層家庭資產結構數據進行了迴歸分析,將收入排名居前1%家庭的總資產增速與收入排名最低的50%家庭的總資產增速之差作為被解釋變量(代表貧富差距),將美國國內生產總值(GDP)增速、居民消費價格指數(CPI)、道瓊斯指數年同比漲幅(代表股價漲幅)、10年期國債收益率與1年期國債收益率之差(代表期限溢價)、美國房屋價格指數(OFHEO)年漲幅(代表房價漲幅)作為解釋變量。結果顯示(見表1),上述解釋變量均對貧富差距有很強的解釋能力(均在1%的水平上顯著)。其中,GDP增速、股價漲幅、期限溢價與貧富差距之間呈現正相關關係,即GDP增長越快、股市漲幅越大、期限溢價越高,貧富差距越趨於擴大;而CPI和房價漲幅與貧富差距之間是負相關關係,即CPI和房價漲幅越大,貧富差距越趨於緩和。從貢獻率來看,股市漲幅的貢獻率為43.6%,CPI、房價漲幅、GDP增速、期限溢價的貢獻率分別為-22.8%、-13.2%、14.5%、5.8%。究其原因,在低利率環境下,權益類資產價格上漲概率更大,尤其是美國股價的持續上漲,更有利於富裕羣體的資產升值。相對而言,雖然美國不動產價格也在持續上漲,但漲幅遠不及股市。從美國聖路易斯聯儲公佈的紐約房價指數來看,其1980年1月至2021年1月的漲幅為6.74倍,年化收益率為5.3%,同期道瓊斯指數上漲33.2倍,年化收益率為9.2%。另外,“大緩和”背景下的低通脹,也通過拉低利率降低了普通家庭的存款、債券等固定收益產品回報,從而拉大了貧富差距。

低利率對商業銀行資產配置和淨息差的影響

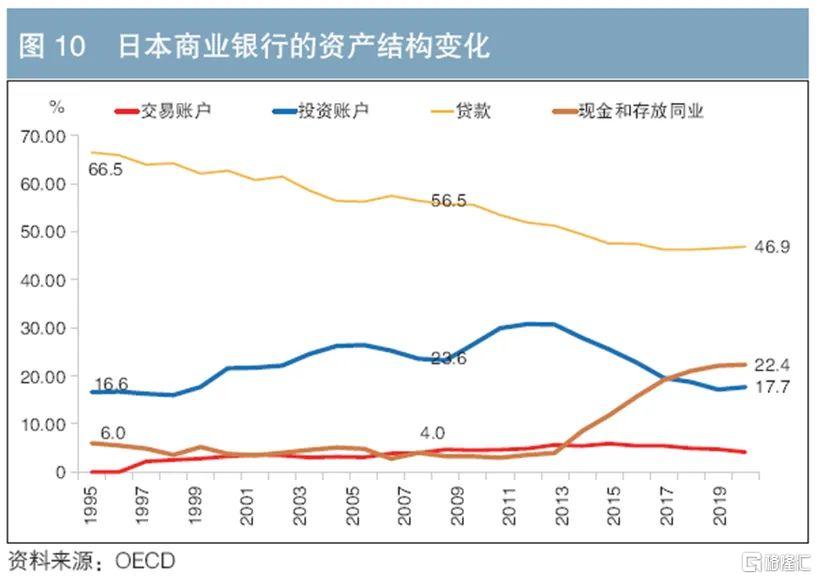

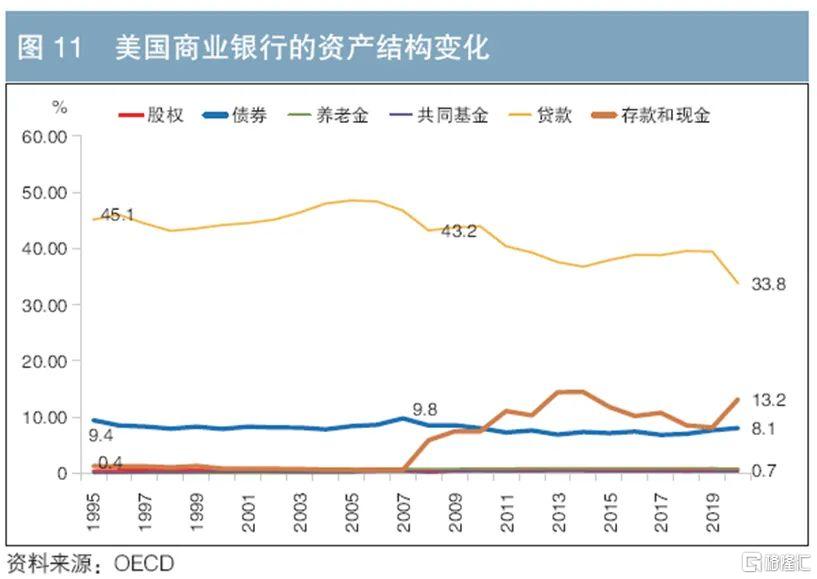

兩種低利率形態下金融機構的資產配置策略有所差異。從總體上看,在2008年國際金融危機之後,全球普遍進入低利率時代,美國、英國、德國、日本金融部門資產中總貸款的佔比明顯下降,其中日本最先實施低利率政策,貸款佔比下降尤為明顯。作為補充,美國金融部門主要增配股權和債券,英國、德國金融部門主要增配共同基金和債券,日本金融部門則明顯增加對現金和存款的配置,2009—2020年該項目的佔比從6.4%上升到15.4%,增加了9個百分點,基本上抵消了貸款佔比下降(10.6個百分點)的影響。日本金融部門債券投資佔比先升後降,反映金融投資遭遇了“零利率下限”,因為利率下行初期雖然有助於提升債券估值,但隨着利率的持續走低,新發行債券的收益率不斷走低,金融部門只能被迫降低債券配置。

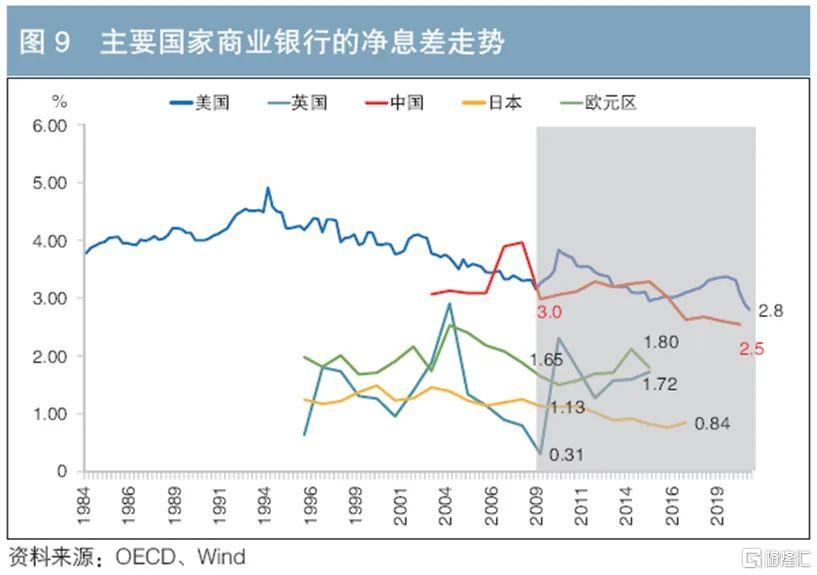

儘管兩種低利率形態對商業銀行淨息差的影響不同,但商業銀行的應對方式趨同。美國銀行業的淨息差較高,在實施低利率政策過程中,淨息差震盪收窄。日本銀行業的淨息差處於主要國家的最低水平,而且在長期低利率環境下持續走低。但是,美國和日本商業銀行應對低利率政策的做法卻都以減少貸款佔比、增加存款和現金佔比為主。相對而言,歐洲(以德國、英國為代表)銀行業的淨息差在震盪過程中並沒有確定的下行趨勢(見圖9)。歐洲金融部門的資產結構變化[1]也不像美國、日本那樣明顯。

商業銀行需要走綜合化經營道路。在低利率時代,日本的商業銀行在全球的競爭力減弱得最為明顯。在1996年日本實施負利率政策之前,全球前20大上市銀行中有7家是日本的商業銀行,但到2020年時卻只剩下三菱日聯金融集團(排名居第19位)這一家。這與日本銀行業的綜合化經營程度不夠、資產配置中的投資類資產特別是權益類資產佔比沒有明顯提升有關。日本銀行業通過加大兼併力度來提升競爭力,其中三菱日聯金融集團、瑞穗金融集團、三井住友金融集團都經歷了兼併重組,同時日本銀行業通過積極向海外高收益地區發展來提升總體回報率。然而,這些策略在日本本土銀行業淨息差極低、債券收益率極低、股市復甦慢於美國和歐洲大陸的背景下,效果並不明顯。相對來説,美國的商業銀行通過走投商行一體化道路,以及積極開拓財富管理業務,在經歷2008年國際金融危機的短暫衝擊後,又重新回到全球領先地位。日本和美國商業銀行的資產結構變化見圖10和圖11。

低利率環境下銀行估值和風險管理的重要性

筆者分析了2020年全球前10大上市銀行的估值水平(以市淨率為代表)和財務數據的關係。對銀行估值影響最大的因素是銀行股價上漲趨勢,但這並非基本面因素。在反映銀行經營能力的財務指標中,對銀行估值具有最大正面影響的是風險類指標,包括不良貸款比率和撥備覆蓋率,然後是可持續增長能力(營業收入10年複合增長率)。相對來説,靜態的盈利水平(淨資產收益率)和資本充足率對估值的影響不明顯。這凸顯了銀行估值和風險管理的重要性。

總結及啟示

第一,商業銀行需要區分兩種低利率形態並採取相應的策略。商業銀行需要區分兩種低利率形態。一是“危機頻發”後的應急低利率環境。在這種形態下,經濟增速在中長期內仍然維持中等水平,國債收益率曲線維持傾斜向上的形態,金融資產定價相對有效,權益類資產仍能保持較高的收益率,家庭財富分層明顯,這為商業銀行的差異化經營提供了空間,商業銀行向投商行一體化和財富管理轉型是可行路徑,例如美國商業銀行的經營策略就是典型案例。二是“經濟低迷”下的長期低利率環境。在這種形態下,經濟和通脹率都維持在較低水平,國債收益率曲線平坦化,掉入“流動性陷阱”,家庭資產配置以存款和壽險為主,商業銀行面臨“資產荒”和“收益荒”,大型銀行通過兼併重組來提升競爭力,同時積極向海外高收益地區以及新興行業拓展,日本商業銀行的經營策略是典型案例。歐洲的情況則介於二者之間。

第二,無論採取哪種策略,管好風險最為關鍵。中國當前的低利率形態更接近美國,但由於中國人口迅速老齡化,低利率環境也可能較快地轉換為類似日本的情形。為應對長期低利率環境,商業銀行除了積極發展零售業務和財富管理業務以外,還要注重管好風險,留足資本,儲備融資能力,為應對將來可能出現的變局打好基礎。

注:1.歐洲國家商業銀行的資產結構變化數據暫時缺失。

More Content