本文來自格隆專欄:靳毅

投資要點

一級市場,城投債融資如何分化

(1)總量視角,區域分化加劇:上半年城投債發行和淨融資規模高於2019年同期,抱團區域城投債發行依舊活躍,弱資質區域則出現一定的縮減。

(2)評級視角,弱資質區域低評級主體逐步退出市場:中低評級城投平臺向江浙集中,弱資質區域中低評級主體逐步退出市場。

(3)成本視角,弱資質區域融資成本居高不下:抱團區域城投債發行成本相對穩定,而弱資質區域城投平臺發行成本整體上行。

(4)資金用途視角,部分區域借新還舊佔比明顯增長:借新還舊已成城投平臺發債主要用途,大部分省份借新還舊佔比有所提升,弱資質區域相對更爲顯著。

(5)發債品種視角,部分區域非公募債發行位居高位:信用風險事件衝擊下,部分區域公募債市場認可度受影響,非公募債佔比處於高位。

二級市場,城投債成交和估值有何分化

(1)成交方面,弱資質區域成交規模明顯縮減:高評級城投平臺成交佔比有所縮減,抱團區域城投債成交規模位居前列,弱資質區域中低評級城投平臺成交佔比則出現明顯的縮減。

(2)估值方面,哪些區域利差仍處於高位:抱團區域城投債利差得到較快的修復,而弱資質區域利差仍處於較高水平。

弱資質區域就一定差嗎

爲了判斷當前弱資質區域是否一定差,我們從兩個維度進行了梳理:(1)“特殊再融資債”空間:弱資質區域特殊用途再融資債發行規模相對處於較高水平,新疆、天津和重慶特殊用途再融資債發行規模在地方政府債務中的佔比相對較高。(2)城投平臺有息債務增速變動情況:弱資質區域城投平臺有息債務增速相對處於較低水平,且有放緩的趨勢,抱團區域城投平臺有息債務增速則有所提升。

抱團區域就一定沒有風險嗎

以江浙爲例,我們從兩個維度進行了梳理:(1)下階段城投平臺到期壓力:未來一年內,泰州和紹興到期壓力分別位居江蘇和浙江首位,相對處於較高水平。(2)區域財政和債務變動情況:從一般公共預算收入增速上來看,湖州和杭州2020年一般公共預算收入增長相對較快,而臺州則出現一定程度的下滑。從財政自給率的變動上來看,嘉興和溫州2020年財政自給率實現較爲明顯的改善,而蘇中和蘇北部分城市則出現一定程度的下滑。

對於下一階段的城投債投資,我們認爲需要關注兩個維度:1)對於弱資質區域,關注有一定的特殊用途再融資債空間,且政府正積極協調的省份,關注天津等區域的改善機會,但與此同時也需關注監管收緊之下區域債務接續情況;2)對於抱團區域,需進一步關注財政、債務有所弱化的區域,關注下一階段到期和兌付壓力,避免過度下沉。

風險提示

信用風險超預期,企業經營風險。

報告正文

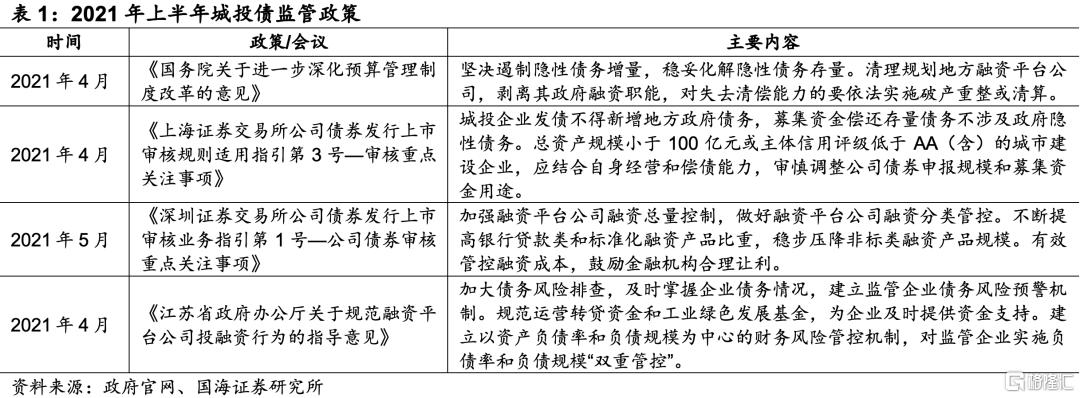

永煤事件以來,在對信用風險的擔憂下,城投債作爲相對較爲安全的資產,受到了投資者的追捧。但自5月以來監管政策逐步收緊,城投債的發行和淨融資規模銳減。與此同時,在欠配壓力和城投抱團等多重因素的影響下,城投債分化也有所加劇。

爲了探究今年上半年城投債市場出現了哪些變化,我們將從一級市場和二級市場對城投債市場的變化進行梳理,並就弱資質區域是否真的差以及抱團區域是否一定安全做出進一步的分析。

1、一級市場,城投債融資有何分化?

1.1

總量視角,區域分化持續加劇

(1)上半年城投債發行和淨融資規模高於2019年同期,但月度波動有所擴大

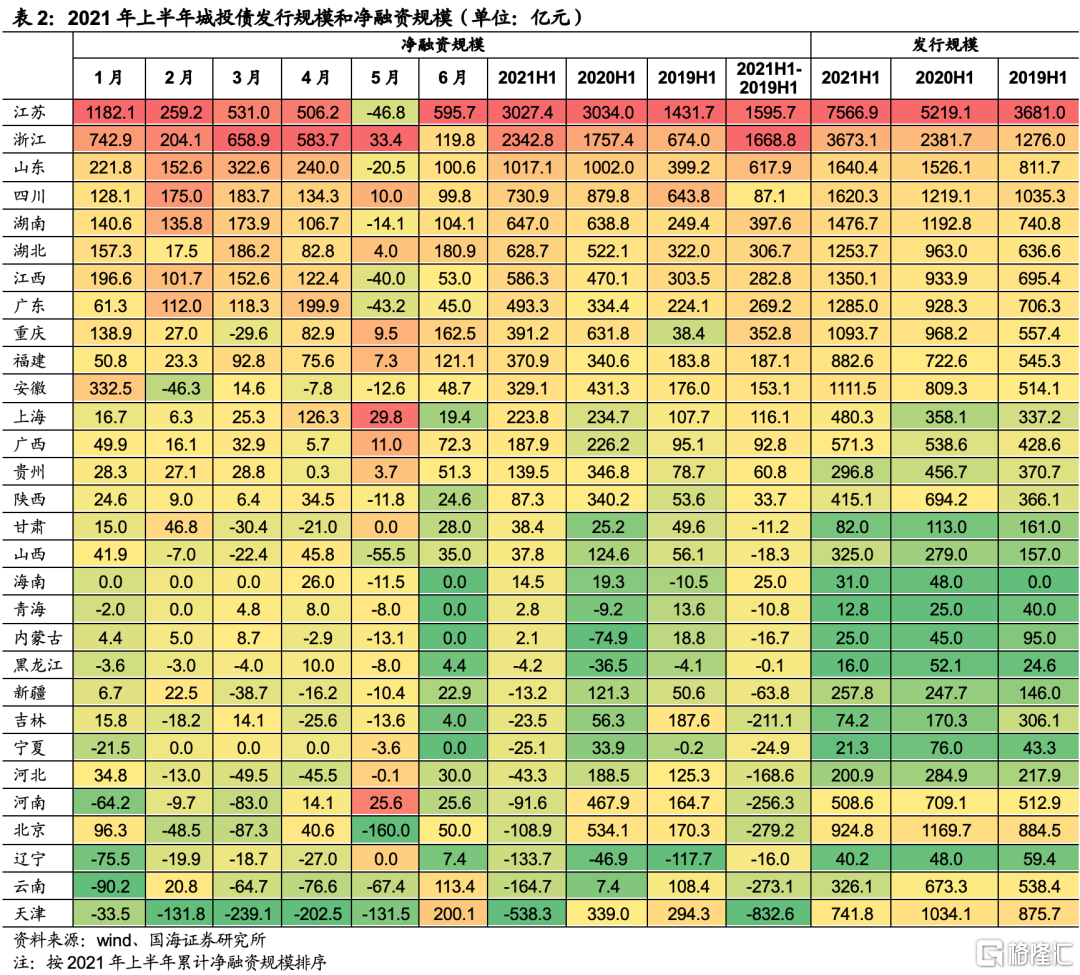

從總量上來看,2021年上半年城投債發行和淨融資規模均高於2019年同期。以wind城投債口徑爲基礎,今年上半年全國城投債總髮行規模28374.8億元,較2019年上半年增長69.0%。今年上半年全國城投債淨融資規模10023.0億元,較2019年上半年增長64.0%。

受城投債集中到期和監管政策等因素的影響,上半年城投債發行和淨融資月度波動特徵有所擴大。在《2021年全國城投債到期壓力幾何?》中,我們指出1月、3月、4月和8月是今年城投債的償還高峯。在借新還舊壓力較大和城投債受追捧等因素的影響下,1月至4月城投債發行規模分別爲6233.8億元、2668.0億元、6826.2億元和6217.3億元,較2019年同期分別增長81.4%、104.8%、66.67%和68.9%;淨融資額分別爲3421.7億元、1074.4億元、1895.2億元和2013.2億元,較2019年同期分別增長97.9%、118.1%、37.8%和19.4%。

但隨着5月中央和地方政府出臺多項政策,對於城投平臺的監管進一步收緊,5月城投債發行規模出現銳減,發行規模較4月減少4334.5億元,爲2019年以來月份環比回落幅度最高的月份。而從淨融資額上來看,5月全國城投債淨融資規模-573.5億元,是2019年以來全國城投債單月淨融資額首度爲負。

(2)抱團區域城投債發行依舊活躍,弱資質區域則出現明顯縮減

江蘇和浙江城投債發行規模居於高位,而弱資質區域則處於較低水平。截至2020年6月30日,江蘇和浙江今年上半年城投債總髮行規模分別以7566.9億元和3673.1億元,位居前二,遠高於其餘省份。山東、四川、湖南、江西、廣東、湖北、安徽和重慶上半年城投債發行規模依序次之,均位於1000億元以上。

而經濟、財政實力相對處於中下遊水平的弱資質區域中,甘肅、吉林、遼寧、海南、內蒙古、寧夏、黑龍江和青海今年上半年城投債總髮行規模則相對較低,均位於100億元以下。

江蘇和浙江成爲今年上半年城投債淨融資最大流入省份,黑龍江、遼寧、雲南和天津1-5月淨融資持續爲負。截至2021年6月30日,江蘇和浙江今年上半年城投債累計淨融資規模分別爲3027.4億元和2342.8億元,較2019年上半年分別增長1595.7億元和1668.8億元,淨融資額得到較爲明顯的改善。山東、四川、湖南和湖北上半年淨融資額依序次之,但均位於1100億元以下。

而天津、北京、雲南、河南、吉林和河北淨融資規模則出現較爲明顯的下滑,分別較2019年上半年縮減832.6億元、279.2億元、273.1億元、256.3億元、211.1億元和168.6億元。其中,河南和河北在區域信用風險事件的衝擊下,城投債融資受到較爲明顯的影響。而天津、雲南和吉林等弱資質區域則由於經濟、財政實力相對處於中下遊水平,市場關注度有所下行。

1.2

評級視角,弱資質區域低評級主體逐步退出

(1)發債城投平臺評級結構相對穩定,中低評級佔比略有提升

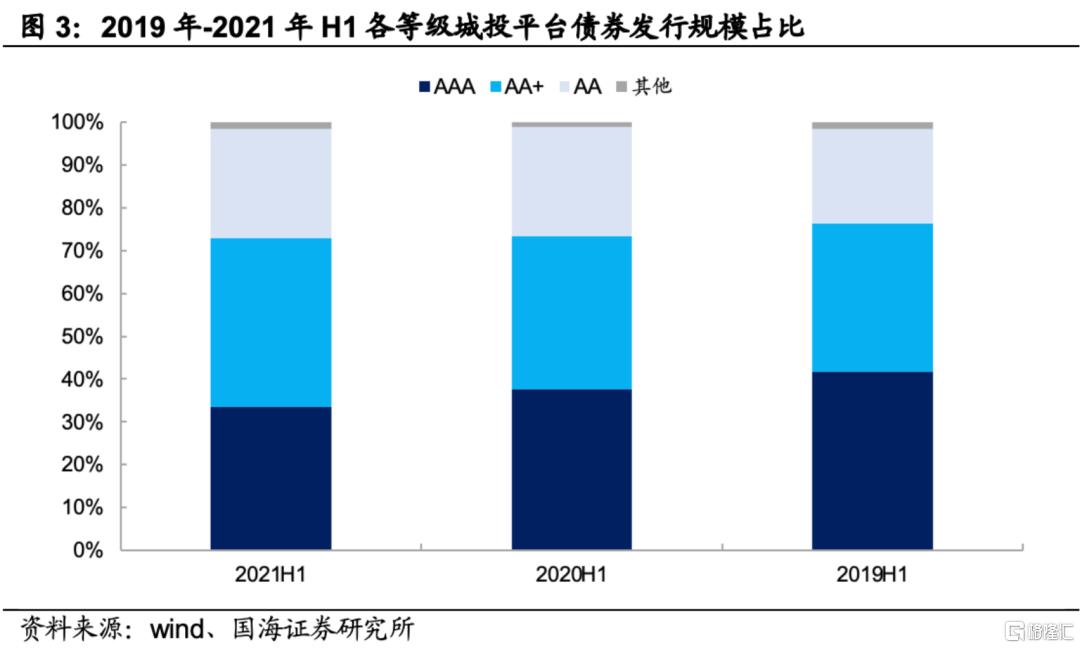

信用債市場擴容背景下,各等級城投平臺債券發行規模均有所提升。截至2021年6月30日,AAA級、AA+級和AA級城投平臺今年上半年城投債發行規模分別爲9500.4億元、11213.6億元和7237.2億元,較2019年上半年分別增長35.7%、93.3%和94.2%。

城投債主體評級結構相對穩定,中低評級主體佔比略有提升。截至2021年6月30日,2021年上半年全國已發行城投債中,AAA級、AA+級和AA級城投平臺佔比分別爲33.5%、39.5%和25.5%,較2019年上半年分別變動-8.2%、5.0%和3.3%。我們認爲,2020年流動性較爲寬鬆的背景下,中低評級城投平臺發債規模有所提升,而今年上半年隨着債券的陸續到期,中低評級借新還舊壓力相對較高,帶動中低評級主體佔比較2019年有所提升。

(2)中低評級城投平臺向江浙集中,弱資質區域中低評級主體逐步退出市場

高評級城投主體分佈相對分散,低評級城投主體向江蘇和浙江集中。截至2021年6月30日,AAA級城投平臺中,江蘇和廣東今年上半年已發城投債在全國城投債中的佔比分別爲18.6%和10.6%,相對處於較高水平,其餘省份分佈相對較爲分散。

而對於AA級城投平臺,江蘇和浙江今年上半年城投債發行規模在全國城投債中的佔比分別爲30.3%和17.9%,較2019年上半年分別提升7.2%和4.3%。而吉林、遼寧、寧夏、天津、黑龍江和內蒙古等弱資質區域,AA級城投平臺發債規模在全國的佔比均回到0.5%以下。

1.3

成本視角,弱資質區域融資成本居高不下

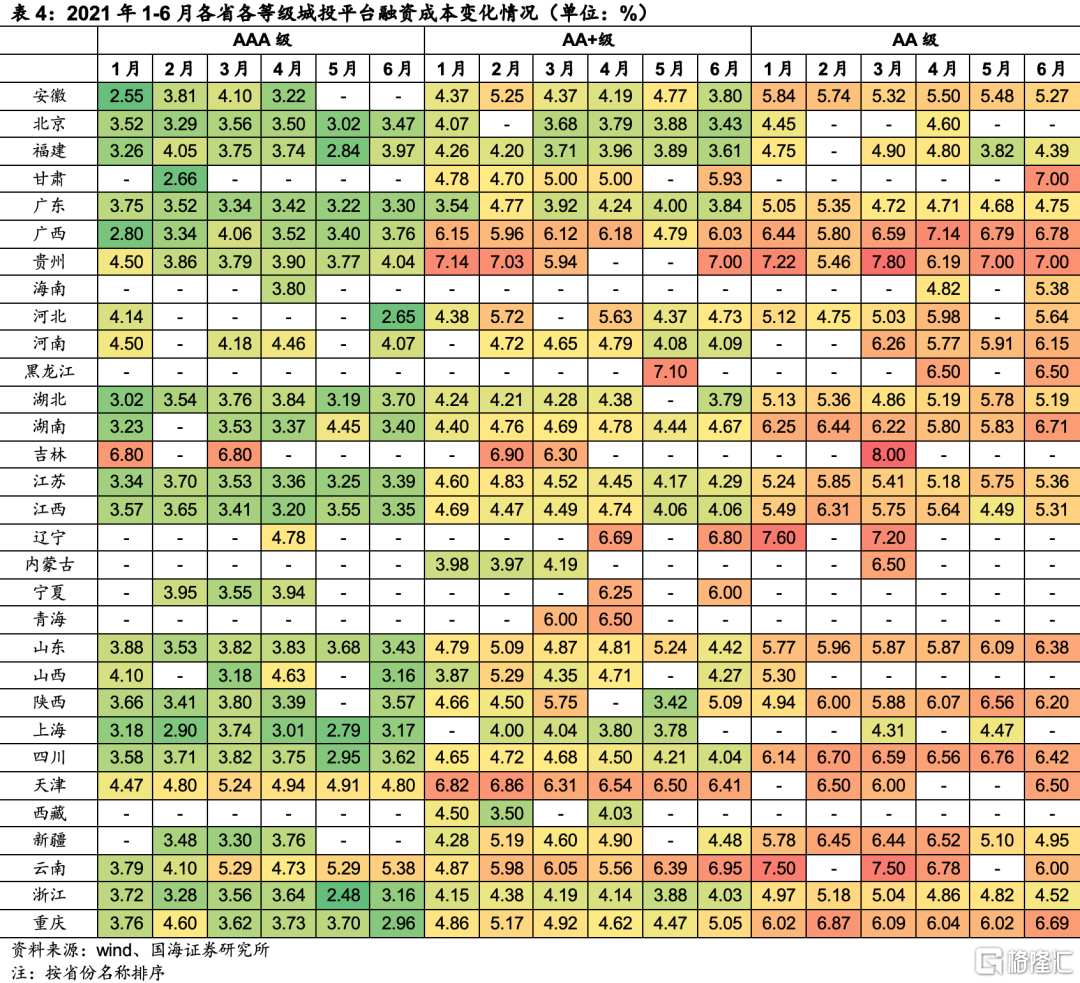

爲了梳理2019年以來各省城投平臺債券發行成本的變動情況,我們以各省城投債的實際發行規模爲權重,計算各省不同主體評級城投平臺發債平均成本。

城投平臺融資成本出現較爲明顯的分化,弱資質區域城投平臺融資成本居高不下。截至2021年6月30日,AAA級城投平臺中,北京、上海和浙江今年上半年城投債月均發行成本均位於3.5%以下,而吉林、天津和雲南等弱資質省份月均發行成本基本都維持在4.5%以上。

而AA+級城投平臺中,北京、福建和上海等區域平均發行成本均位於4%以下,而貴州、青海、天津和雲南等弱資質區域平均發行成本則基本位於6%以上。

從發行成本的變動趨勢上來看,抱團區域城投債發行成本相對穩定,而弱資質區域城投平臺發行成本整體上行。以各省全部城投債的平均融資成本爲基礎,江蘇、浙江、安徽和福建等抱團區域城投平臺債券發行成本較2019年有所下行,而天津、雲南等弱資質區域省份融資成本較2019年則整體有所上行。

1.4

資金用途視角,部分區域借新還舊佔比明顯

(1)借新還舊已成城投平臺發債主要用途

從資金用途上來看,借新還舊已成爲城投平臺發債的最主要用途。截至2021年6月30日,今年上半年發行的城投債中,資金用於償還存量債務或置換到期債券的城投債規模爲20313.1億元,用於補充流動性或營運資金的城投債規模1856.5億元,用於項目建設的城投債規模2339.2億元,在上半年發行城投債中的佔比分別爲82.9%、7.6%和9.5%。我們認爲,由於今年上半年城投債迎來集中兌付期,疊加監管部門對城投平臺發債用途有所限制,帶動借新還舊成爲上半年城投平臺發債的主要用途。

借新還舊佔比有所提升,用於補流和項目建設的城投債佔比則有所下行。截至2021年6月30日,今年上半年城投平臺發行債券用於借新還舊、補流和項目建設的債券規模佔比分別較2019年變動6.0%、-5.2%和-0.8%。我們認爲,在監管部門對區域和城投平臺進行分檔和分類管控等政策背景下,城投平臺新增債務難度有所提升,帶動借新還舊佔比出現增長的趨勢。

(2)大部分省份借新還舊債券佔比有所提升,弱資質區域相對更爲顯著

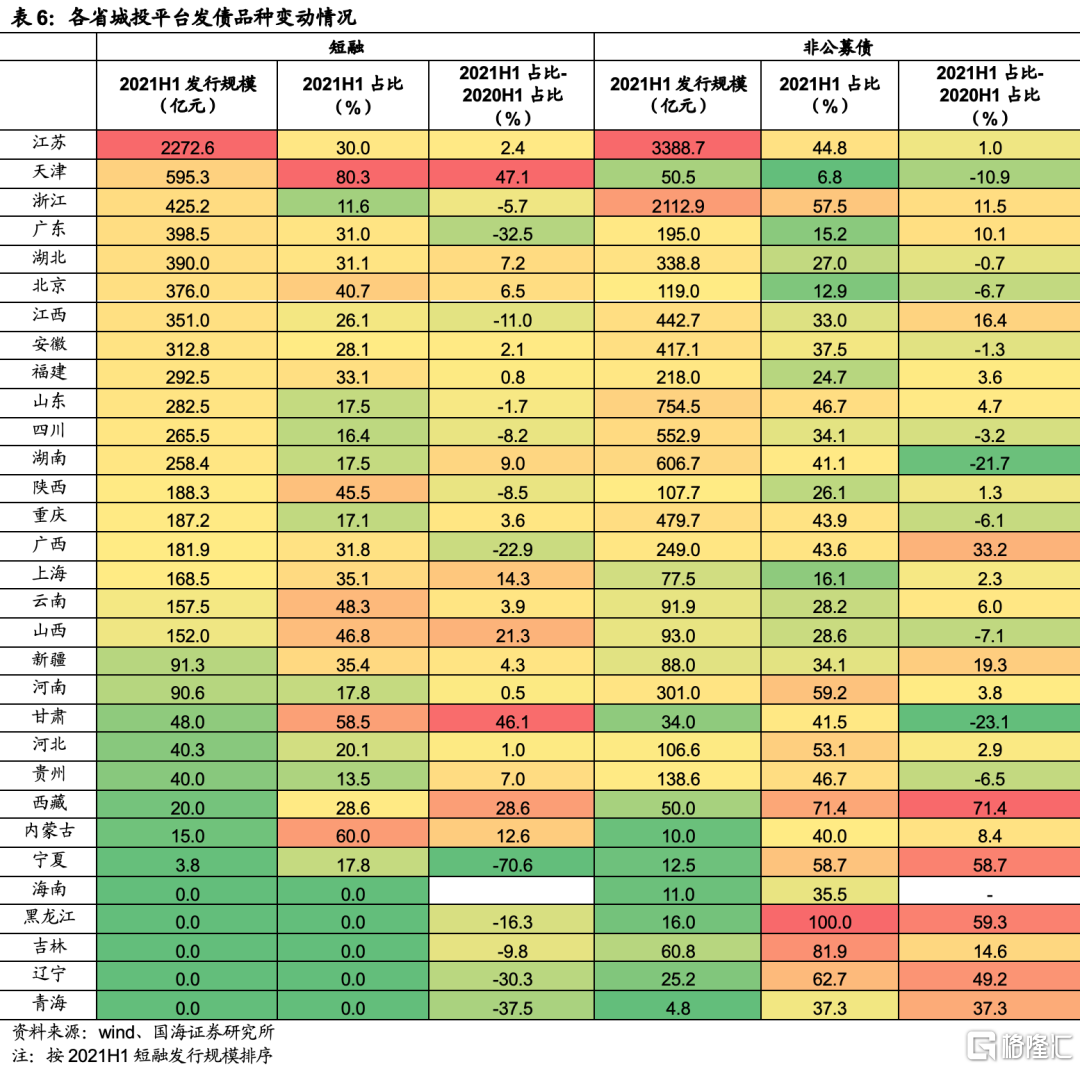

從各省發行城投債資金用途來看,部分弱資質區域借新還舊佔比高企。截至2021年6月30日,甘肅、黑龍江、遼寧和天津用於借新還舊的城投債在已發行城投債中的佔比達到99%以上,相對處於較高水平。我們認爲,弱資質區域債務率處於較高水平,天津、遼寧等省份今年債務接續壓力較高,帶動借新還舊成爲弱資質區域城投平臺發債的主要用途。

而從資金用途結構的變化上來看,弱資質區域借新還舊佔比增長幅度更爲顯著。與2019年上半年相比,除廣東、河北、河南、吉林、江西和四川外,其餘省份發債資金用於借新還舊的城投債佔比均出現較爲明顯的提升,其中以黑龍江、貴州、甘肅和遼寧爲代表的弱資質區域,用於借新還舊的城投債佔比較2019年分別提升52.1%、30.6%、13.1%和12.5%,增長幅度相對處於較高水平。

1.5

發債品種視角,部分區域非公募債發行位居高位

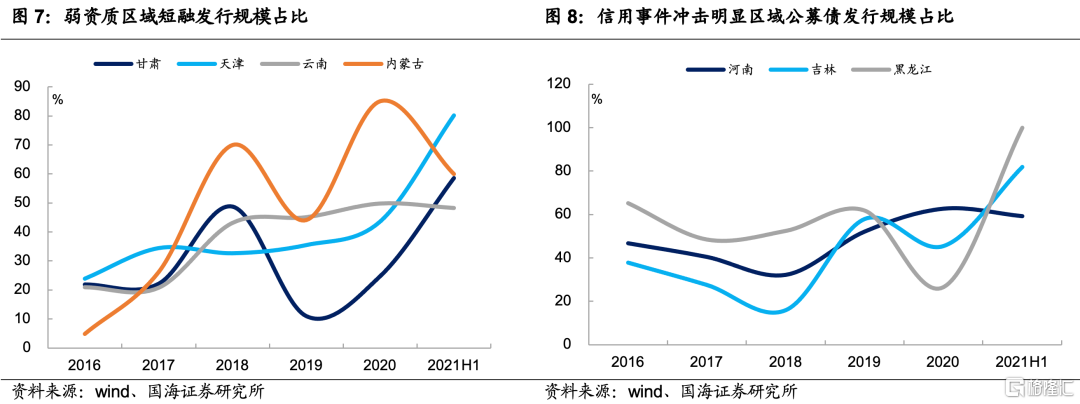

弱資質區域短融佔比相對較高,債務短期化現象進一步加劇。截至2021年6月30日,今年上半年發行的城投債中,天津、內蒙古、甘肅和雲南短融(包括超短融和一般短期融資券)發行規模佔比分別爲80.3%、60.0%、58.5%和48.3%,較2019年上半年分別提升47.1%、12.6%、46.1%和3.9%,反映這些區域債務短期化趨勢較2019年出現了進一步的加劇。

信用風險事件衝擊下,部分區域公募債市場認可度受影響,非公募債佔比處於高位。截至2021年6月30日,受到區域信用風險事件衝擊的影響,黑龍江、吉林、遼寧和河南上半年私募債和定向工具的發行規模在城投債總髮行規模中的佔比分別爲100.0%、81.9%、62.7%和59.2%,較2019年上半年分別提升59.3%、14.6%、49.2%和3.8%。

2、二級市場,城投債成交和估值有何分化?

2.1

成交方面,弱資質區域成交規模明顯縮減

(1)高評級城投平臺成交佔比有所縮減,抱團區域城投債成交規模位居前列

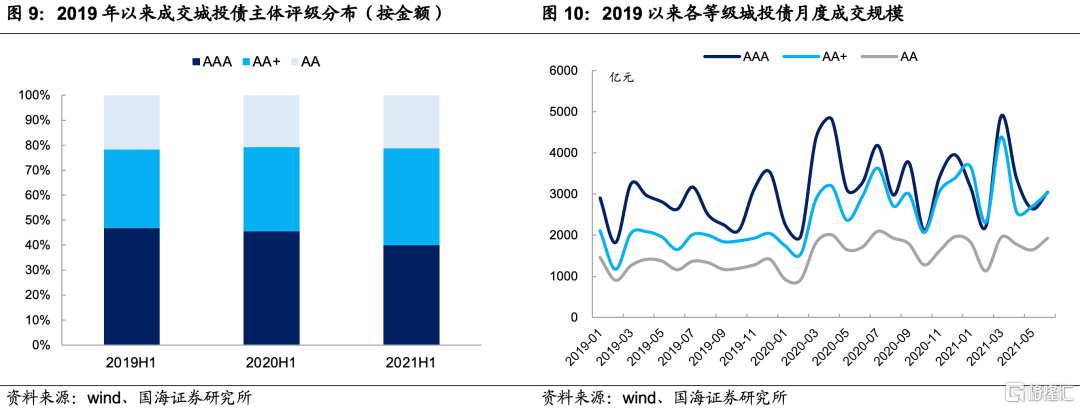

高評級主體成交佔比有所降低,AA+級城投平臺成交規模則出現較爲明顯的提升。截至2021年6月30日,AAA級、AA+級和AA級城投平臺今年上半年成交規模分別爲19312.3億元、18658.5億元何10255.5億元,佔比分別爲40.1%、38.7%和21.3%。

相較於2019年上半年,AAA級城投平臺在成交城投債中的佔比減少6.8%,而AA+級城投平臺在成交城投債中的佔比則提升7.2%。我們認爲,在資產荒的背景下,疊加對收益率的訴求,市場對城投債的投資有所下沉,帶動AA+城投平臺在成交規模中佔比有所提升。

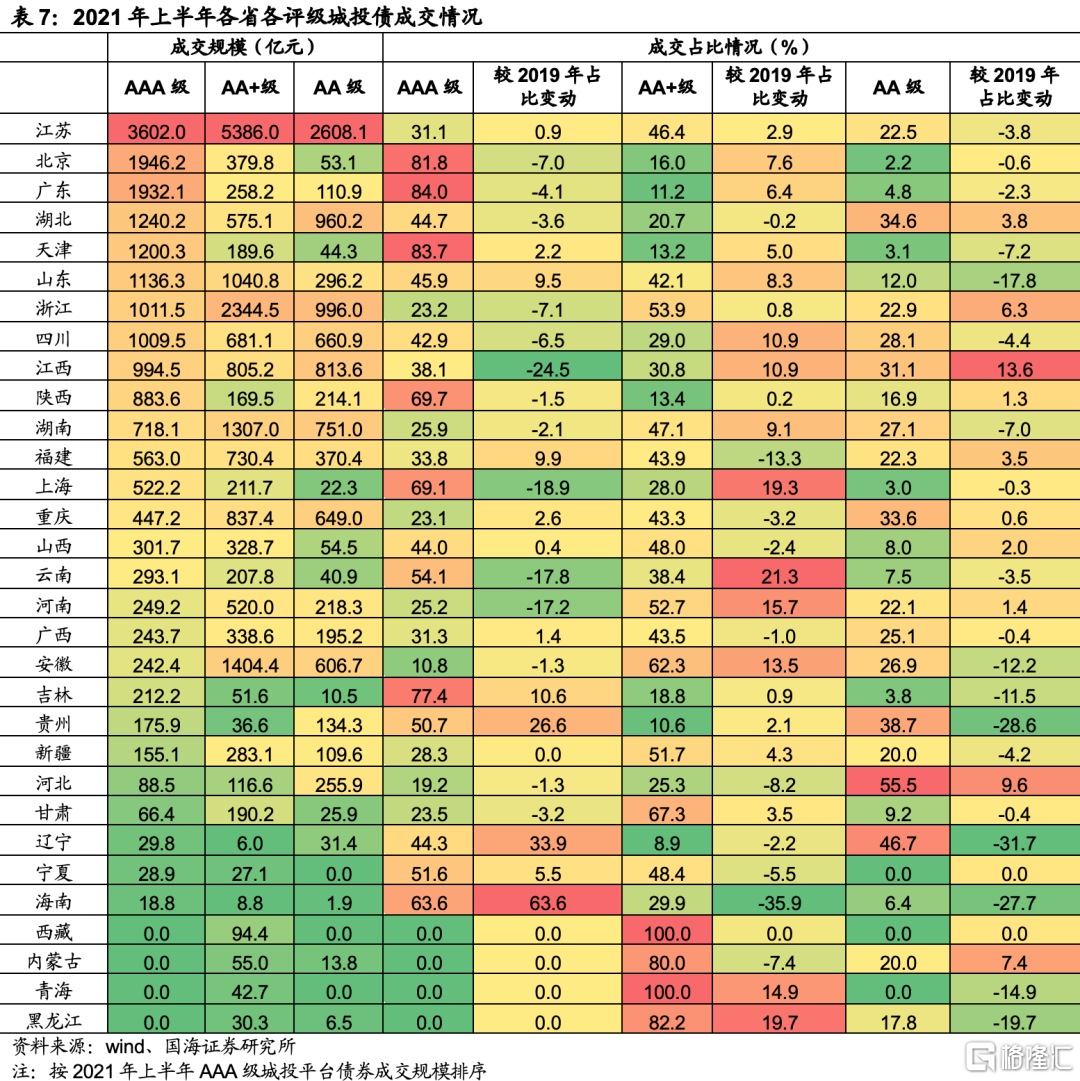

抱團區域城投債成交規模位居前列,弱資質區域成交規模有所縮減。截至2021年6月30日,江蘇城投債二級市場累計成交11596.1億元,位居首位,浙江、湖北、湖南和江西成交規模分別以4352.0億元、2775.5億元、2776.1億元和2613.3億元緊隨其後。而弱資質區域中,西藏、內蒙古、遼寧、寧夏、青海和黑龍江城投債成交規模則相對較低,均位於100億元以下。

從城投債成交規模的變動上來看,抱團區域成交規模整體得到提升,而弱資質區域則多有縮減。截至2021年6月30日,在信用債市場擴容的背景下,江蘇、浙江、湖北、湖南和山東上半年城投債成交規模較2019年上半年出現明顯增長,增長規模均位於1000億元以上。而弱資質區域中,天津、雲南、吉林城投債成交規模相較於2019年上半年則出現較爲明顯的縮減,分別減少869.7億元、285.9億元和219.5億元。

從成交城投債主體評級分佈上來看,抱團區域中低評級城投平臺佔比有所提升,而弱資質區域中低評級城投平臺成交佔比則出現明顯的縮減。截至2021年6月30日,浙江、北京、四川、廣東AA級和AA+級城投平臺成交規模佔比較2019年增長5%左右。而弱資質區域中,海南、遼寧、貴州和吉林中低評級成交佔比則出現較爲明顯的滑落,分別減少63.6%、33.9%、26.6%和10.6%,反映弱資質區域中低評級城投平臺活躍度有所下行。

2.2

估值方面,哪些區域利差仍處於高位?

爲了從省級層面,進一步梳理今年上半年哪些區域城投債估值修復較快,而哪些區域城投債利差仍處於較高水平,我們將以剩餘期限在2-5年的公募債作爲樣本券,梳理2018年以來各省城投債利差的波動情況。

(1)上半年城投債利差整體呈現下行趨勢,利差位於歷史較低水平

今年以來城投債利差呈現出3個階段的波動:1)1月至4月:國務院和各地市政府陸續出臺防範“逃廢債”相關政策,市場情緒有所回暖。與此同時,市場呈現出“抱團”現象,城投作爲相對安全的板塊,配置需求增強,帶動城投債利差收窄。2)4月:國務院層面要求嚴控政府債務風險,交易所、協會、發改委等監管部門加強對城投平臺發債的審覈,疊加部分城投平臺到期償還壓力仍處於相對較高水平,城投債利差進一步有所走擴;3)5月至6月中:受到監管受緊和季節性因素的影響,5月城投債供給收縮,而信用債基金存在錯配現象,供需矛盾之下,城投債利差進一步收窄。

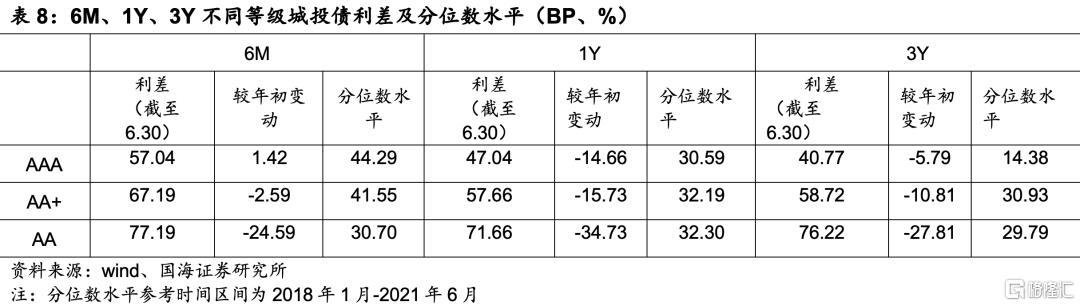

城投債利差達到歷史較低水平,中低評級城投債估值修復力度相對較強。截至2021年6月30日,以1年期城投債爲例,AAA級、AA+級和AA級城投債利差分別較年初變動-14.66 BP、-15.73 BP和-34.73BP,達到2018年以來的30.6%、32.2%和32.3%分位數水平。整體來看,雖然6月末城投債利差整體有所上行,但仍處於歷史較低水平。

(2)抱團區域城投債利差得到較快的修復,而弱資質區域利差仍處於較高水平

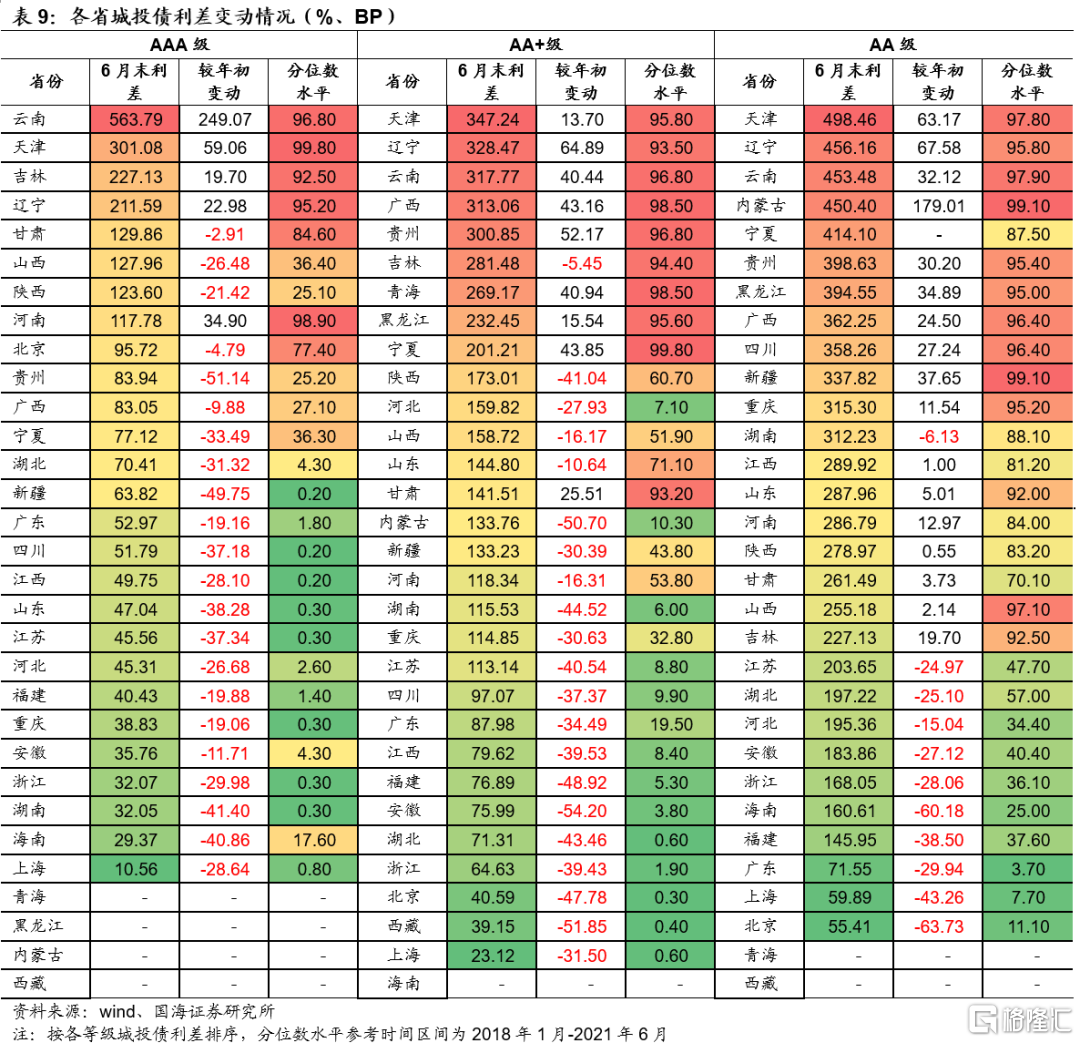

抱團區域城投債利差處於歷史較低水平。截至2021年6月中旬,經濟、財政實力較強的省份中,江蘇、上海、福建、廣東、浙江、安徽和北京等省份,各等級城投債利差均回落到歷史較低水平。除北京AAA級城投債利差仍位於較高水平以外,其餘經濟、財政實力較強的省份AAA級和AA+級城投債利差均回到2018年以來的5%分位數水平以下,相對處於歷史較低水平。

弱資質區域城投債利差仍處於歷史高位。截至2021年6月中旬,雲南和天津AAA級城投債利差均已達到300BP以上,相對處於較高水平。而河南作爲受區域風險事件衝擊明顯的省份代表,AAA級城投債利差也達到100BP以上。而弱資質區域中,天津、遼寧、雲南和吉林等省份,各等級城投債利差均位於全國較高水平,且處於2018年以來較高的水平,均位於90%分位數以上。

從利差的波動上來看,弱資質區域城投債利差較年初出現明顯上行。截至2021年6月中旬,雲南、天津、河南、遼寧和吉林AAA級城投債利差分別較年初上行249.07BP、59.06BP、34.90BP、22.98BP和19.70BP,其餘省份高評級城投債利差則較年初出現較爲明顯的縮減。

而對於AA+級城投債,遼寧、貴州和寧夏利差則出現較爲明顯的上行,分別變動64.89BP、52.17BP和43.85BP,進一步反映弱資質區域城投債利差出現較爲明顯的走擴。

整體來看,弱資質區域中,天津、吉林、遼寧、黑龍江和雲南等省份今年上半年城投債融資規模相對處於較低水平,較2019年上半年也出現較爲明顯的縮減,城投債利差當前也處於歷史較高水平。而江蘇、浙江、福建、廣東、上海等抱團區域,經濟、財政實力較強,今年上半年城投債發行和淨融資規模處於較高水平,城投債估值也得到明顯的修復。

對於當前城投債市場,在監管收緊的主基調下,資產荒現象仍在持續。展望下階段對城投債投資機會的挖掘,我們認爲一方面要判斷弱資質區域是否就一定差,是否有被錯殺的可能性;另一方面也要判斷當前抱團區域是否一定沒有風險。

3、弱資質區域就一定差嗎?

2.1

年各省城投債的到期壓力,我們認爲除了梳理城投債到期和行權的結構性特徵外,還需探究哪些省份經濟財政和債務情況有所改善,可以在新一輪的到期高峯下有較強的償還以及債務滾存能力?爲了判斷當前弱資質區域是否一定差,我們將從特殊再融資債空間和城投平臺有息債務增速變動兩個維度進行梳理。

3.1

“特殊再融資債”空間

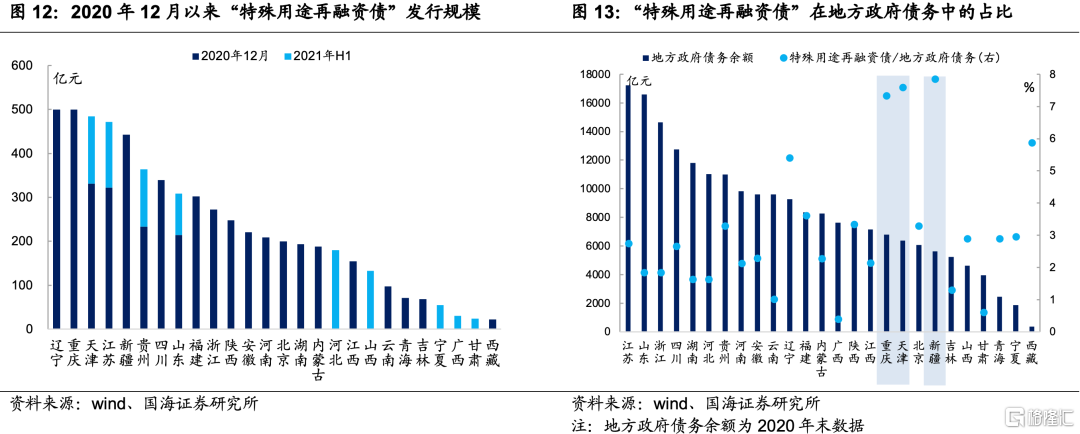

弱資質區域特殊用途再融資債發行規模相對處於較高水平。2020年12月以來,部分省份發行的再融資債用途出現了變化,由償還政府債券本金或本息轉變爲償還政府存量債務。截至2021年6月末,全國特殊用途再融資債累計發行規模6077.0億元。其中,遼寧、重慶、天津、江蘇和貴州再融資債券累計發行規模分別爲500.0億元、500.0億元、484.0億元、472.0億元和363.6億元,位居全國前5。

從特殊用途再融資債對地方政府債務的覆蓋上來看,截至2021年6月末,新疆、天津和重慶特殊用途再融資債在地方政府債務中的佔比分爲以7.9%、7.6%、7.4%位居前3,相對處於較高水平。西藏和遼寧依序次之,其餘省份均位於4%以下,均位於較低水平。

3.2

城投平臺有息債務增速變動情況

對於弱資質區域,2019年以來城投債發行規模有所縮減,或將帶動城投平臺有息債務增速放緩。下一階段,隨着城投有息債務規模的縮減,區域廣義債務率水平或將得到一定的改善,我們也將進一步梳理弱資質區域中,哪些區域城投平臺有息債務增速有所放緩。

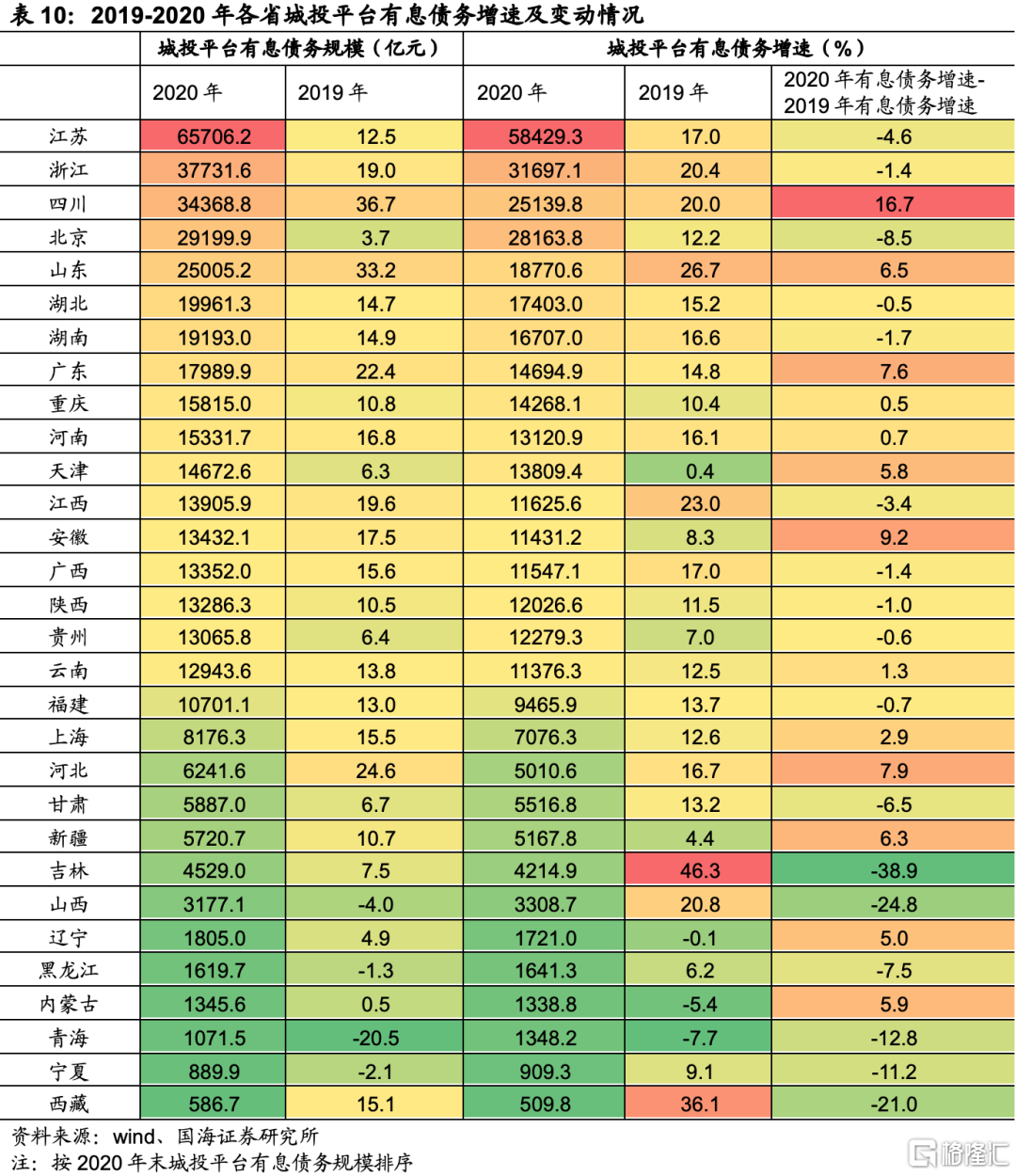

從城投平臺有息債務增速上來看,弱資質區域城投平臺有息債務增速相對處於較低水平。四川、山東、河北和廣東2020年城投平臺有息債務同比分別增長36.7%、33.2%、24.6%和22.4%,增速相對處於較高水平。而弱資質區域中,吉林、甘肅、貴州、天津和遼寧2020年城投平臺有息債務增速相對處於較低水平,均位於8%以下。與此同時,黑龍江、寧夏、山西和青海2020年城投平臺有息債務則出現縮減的現象。

從城投平臺有息債務增速的波動上來看,抱團區域城投平臺有息增速有所提升,而弱資質區域均有明顯減緩的現象。四川、安徽和廣東2020年城投平臺有息債務增速較2019年分別提升16.7%、9.2%和7.6%,增速變動相對處於全國較高水平。而甘肅、黑龍江、寧夏、青海和吉林2020年城投平臺有息債務增速則出現較爲明顯的下滑,分別降低6.5%、7.5%、11.2%、12.8%和38.9%。

整體來看,2020年12月以來,遼寧、天津和貴州等弱資質區域發行的特殊用途再融資債規模相對處於較高水平,天津、重慶和新疆累計發行特殊用途再融資債在地方政府債務中的佔比相對處於較高水平。與此同時,隨着地方政府積極採取協調措施以及債務化解持續推進,我們認爲可以進一步關注天津城投平臺階段性的改善機會。

4、抱團區域就一定沒有風險嗎?

結合我們前面對於城投債一級市場和二級市場的分析,江蘇、浙江、福建、廣東、上海等經濟、財政實力較強的省份。而由於江蘇和浙江存續城投債餘額在全國城投債中的佔比達到30%,我們在對抱團區域進行深入研究時,將以江蘇和浙江兩個省份爲代表,通過對其下階段到期壓力和財政、債務情況的波動,梳理當下抱團區域是否存在一定的風險。

4.1

下階段城投平臺到期壓力

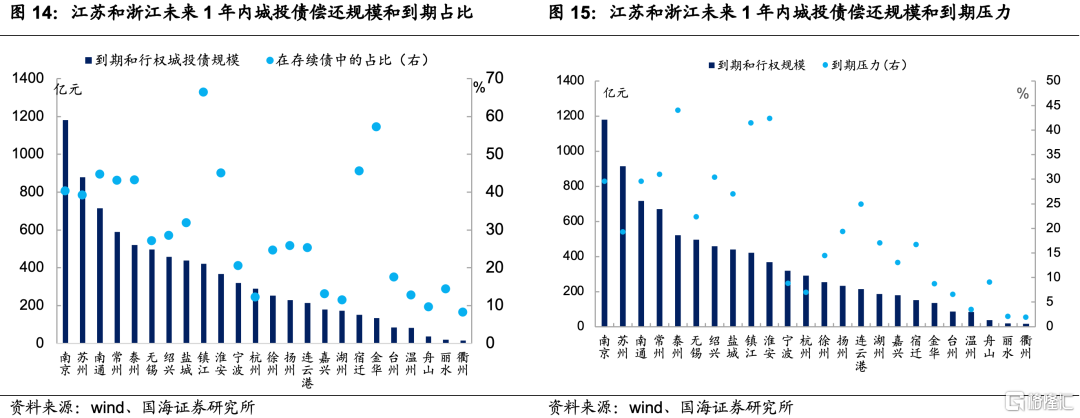

從到期和行權城投債規模上來看,截至2021年6月末,江蘇和浙江下轄地市中,南京和蘇州未來一年內期和行權城投債規模分別以1179.8億元和878.6億元,位居前二。南通市、常州市和泰州市依序次之,未來一年內到期和行權城投債均位於500億元以上。

從到期和行權城投債在存續城投債中的佔比上來看,截至2021年6月末,江蘇和浙江下轄地市中,鎮江和金華未來一年內到期和行權城投債規模在存續債中的佔比分別達到66.4%和57.3%,位居前二。

到期壓力方面,以(城投平臺到期和行權城投債規模/2020年綜合財力)作爲城投債到期壓力的衡量指標,則泰州到期壓力位居江蘇首位,爲44.0%,紹興到期壓力位居浙江首位,爲30.5%,相對處於較高水平。

4.2

區域財政和債務變動情況

我們認爲對於抱團區域是否一定安全的探究,還可以從區域財政和債務的變動情況入手,判斷哪些區域資質相對較強,而哪些區域則出現下滑的趨勢。

從一般公共預算收入增速上來看,湖州和杭州2020年一般公共預算收入增長相對較快,同比增速均達到6.5%。嘉興、常州、鹽城和宿遷依序次之,均位於4%-6%區間。而臺州一般公共預算收入則出現較爲明顯的下滑,較2019年同比縮減8.5%。

從稅收收入增速上來看,江蘇和浙江下轄地市稅收收入增速相對保持平穩。湖州和杭州2020年稅收收入同比增長15.6%和10.5%,相對處於較高水平,嘉興、溫州、麗水依序次之,均位於6%-9%區間。而鎮江、淮安和臺州則出現一定程度的下滑,分別減少0.8%、1.2%和7.6%。

從財政自給率的變動上來看,嘉興和溫州2020年財政自給率實現較爲明顯的改善。而蘇中和蘇北地區則出現一定程度的下滑,其中無錫、南通、宿遷和常州財政自給率分別下滑4.2%、4.5%、4.5%和5.4%。

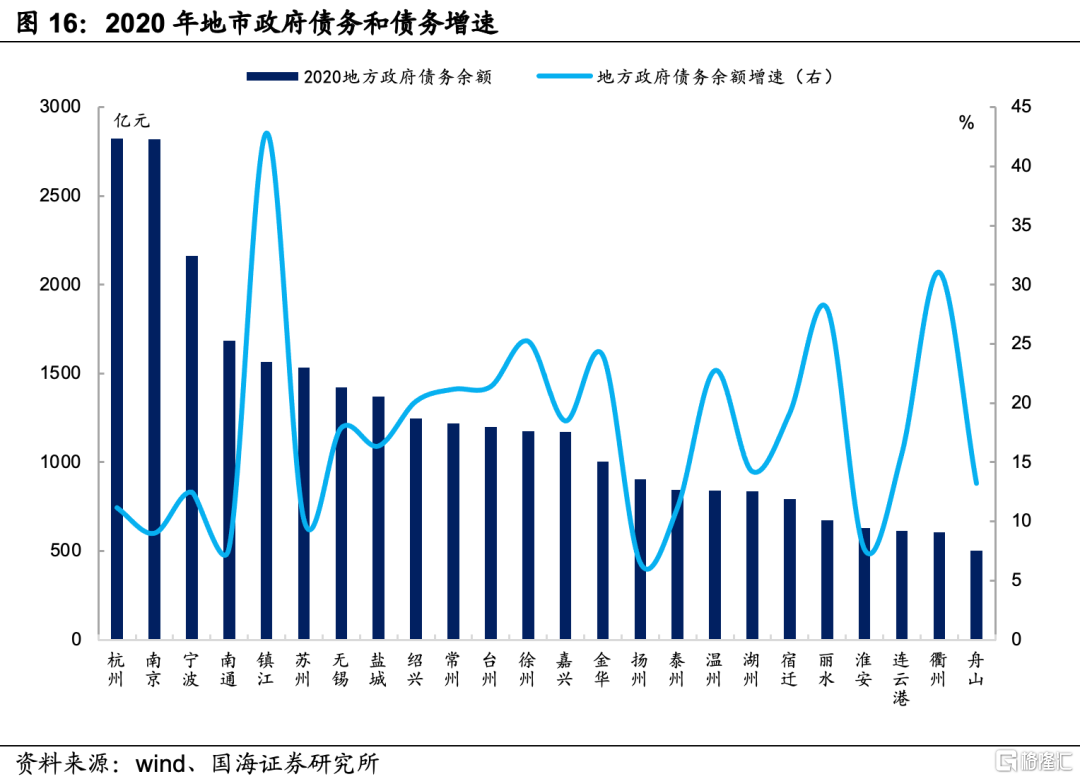

而從地方政府債務餘額增速上來看,在疫情防控債以及專項債放量的背景下,地方政府債務餘額均呈現出較爲明顯的增長。其中,鎮江、衢州、麗水和徐州2020年地方政府債務餘額增速分別以42.8%、31.1%、28.0%和25.2%位居前四。除蘇州、南京、南通、淮安和揚州地方政府債務餘額增速相對較低外,其餘地市債務增速均維持在11%-25%區間。

進一步,廣義債務率方面,以(城投平臺有息債務+地方政府債務餘額)/綜合財力作爲廣義債務率的衡量指標,在城投平臺有息債務擴張較快,以及疫情對區域財政實力造成一定衝擊等因素的影響下,舟山、嘉興、杭州和臺州廣義債務率增長幅度相對較高,2020年廣義債務率較2019年增長幅度均位於70個百分點以上。紹興、湖州、寧波和溫州依序次之,而鎮江、泰州、南通、鹽城和宿遷則出現15個百分點左右的下滑。

整體來看,蘇北和浙江部分城市在市場抱團的背景下,城投平臺有息債務快速增長,疊加疫情對部分城市綜合財力有所衝擊,帶動廣義債務率有所提升。與此同時,部分地市城投平臺在未來一年內仍面臨較高的到期和行權壓力。

對於下一階段的城投債投資,我們認爲需要關注兩個維度:1)對於弱資質區域,關注有一定的特殊用途再融資空間,且政府正積極協調的省份,關注天津等區域的佈局機會,但與此同時也需關注監管收緊之下區域債務接續情況;2)對於抱團區域,需進一步關注財政、債務情況有所弱化的區域,關注下一階段到期和兌付壓力,避免過度下沉。

風險提示:信用風險超預期,企業經營風險。

More Content