本文來自:鬱言債市

摘 要

在本篇報吿中,我們將對半導體和國防軍工領域相關存量品種進行梳理。此前我們已對金融、地產後週期等偏防禦性的行業進行了詳盡梳理,本文將重點聚焦於國產替代背景之下,市場關注度較高,風格偏向成長屬性的半導體以及軍工板塊。

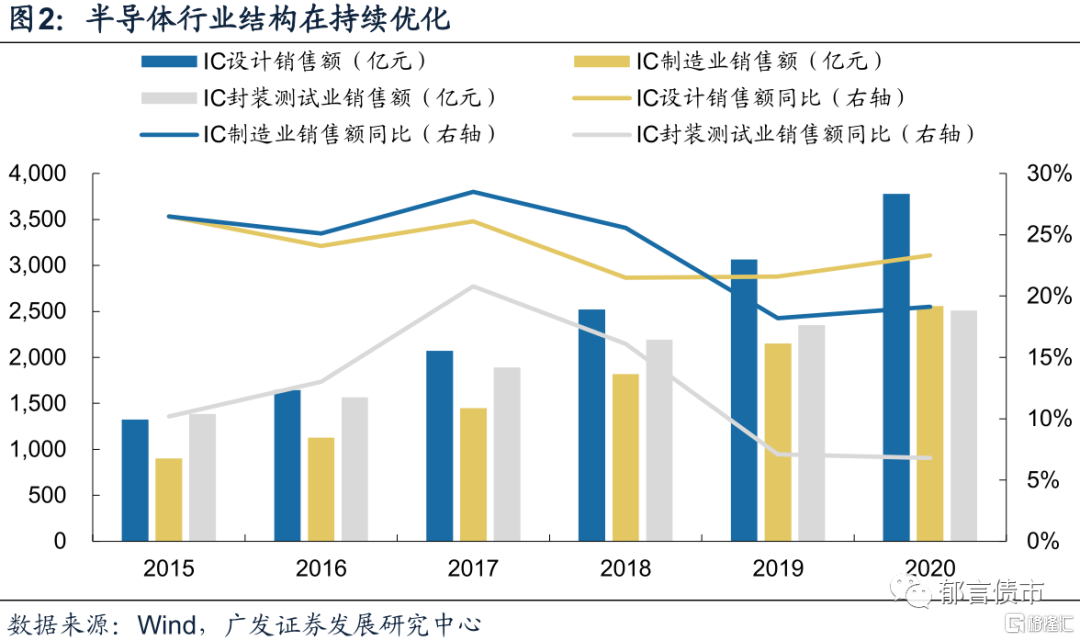

半導體行業結構處在持續優化狀態。2020 年半導體制造業銷售額首次超過封裝測試業,同時半導體設計行業無論是銷售額還是增速均遠高於製造業和封裝測試行業。在產能緊缺背景下,晶圓代工廠的產能將優先滿足龍頭公司,IC 設計板塊優質廠商將從中受益。

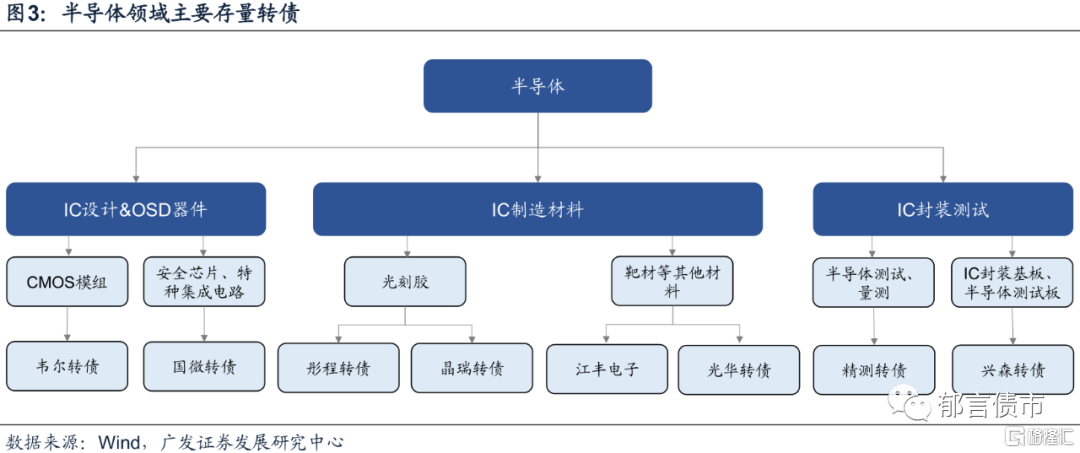

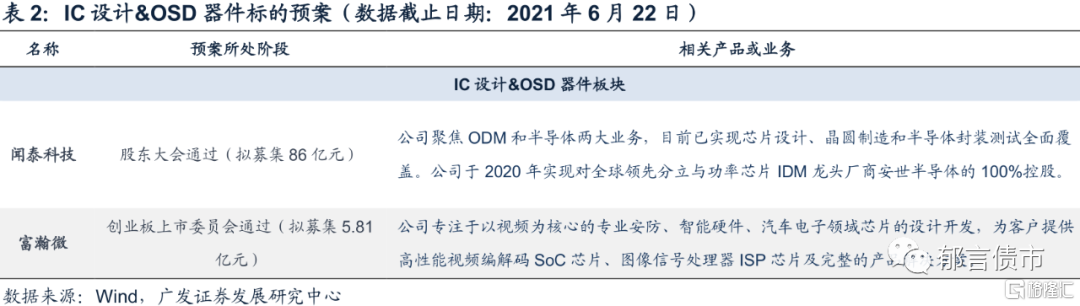

半導體領域存量標的主要分佈在 IC 設計、IC 製造和 IC 封裝等三大板塊,其中 IC 設計&OSD 器件方面,存量債主要包括韋爾轉債、國微轉債、捷捷轉債等,預案層面有聞泰科技和富瀚微等標的,整個 IC 設計板塊均具有較高關注價值。

IC製造材料存量品種可分為光刻膠、靶材等其他材料兩大板塊。其中,光刻膠方面,彤程轉債在存量光刻膠品種中具有相對較高的關注價值。靶材等其他半導體材料方面,目前仍處在預案層面的江豐電子具有相對較高的關注價值。

IC 封裝測試方面,興森轉債在存量品種中具有一定配置價值。

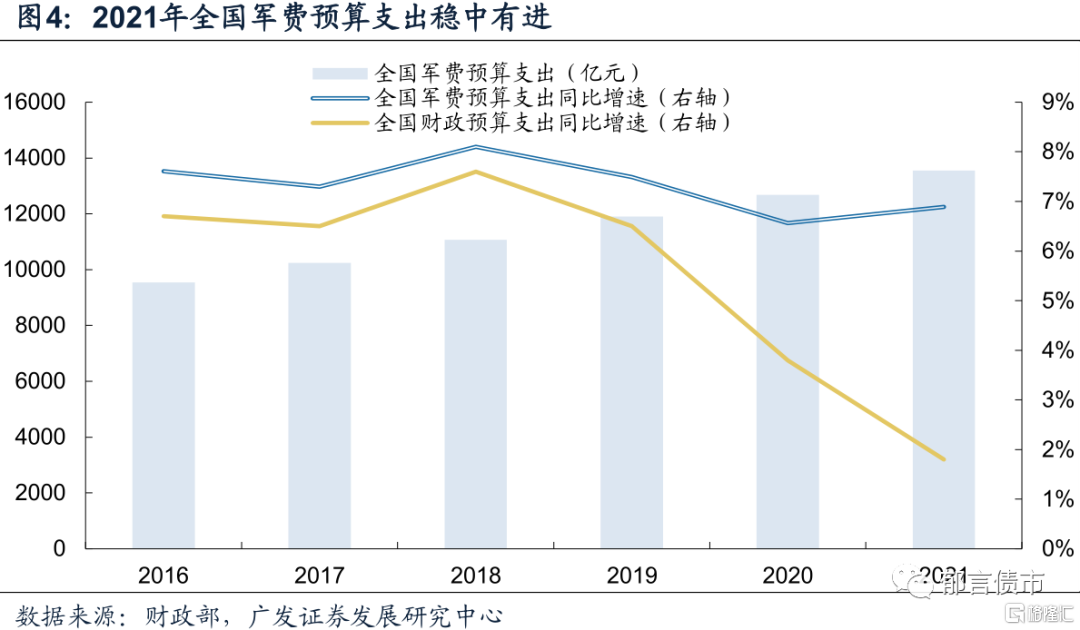

國防軍工板塊方面,2021 年全國軍費預算支出穩中有進,軍工板塊長景氣度有所支撐。對應到轉債市場,結合轉債市場存量債分佈,國防軍工板塊可主要分為航空航天、軍工信息化以及其他軍工相關品種等三大板塊。

航空航天領域,建議關注航空航天行業鍛件領先品種——三角轉債,飛機碳剎車預製體領先品種——楚江轉債也具有一定關注價值。

軍工信息化板塊,國內特種集成電路龍頭品種——國微轉債具有較高關注價值,火炬轉債則建議關注後續贖回相關公吿。

其他與軍工相關的品種還包括蘇試轉債、海蘭轉債、應急轉債和核建轉債等。其中蘇試轉債具有一定關注價值。

核心假設風險。疫苗接種進度不及預期;相關行業出現超預期變化。

在本篇報吿中,我們將對半導體和國防軍工領域相關存量品種進行梳理。此前我們已對金融、地產後週期等偏防禦性的行業進行了詳盡梳理,本文將重點聚焦於國產替代背景之下,市場關注度較高、風格偏向成長屬性的半導體以及軍工板塊。

半導體方面,近年來,我國推出《國家集成電路產業發展推進綱要》,併成立國家半導體產業基金,以支持行業發展。在2020年下半年以來芯片持續緊缺的背景之下,5G手機出貨量持續上升、疊加新能源車需求強勁,半導體尤其是功率半導體價格普遍上調,行業景氣度顯著上行。不過,儘管國內半導體銷售額穩步提升,但半導體設備以及光刻膠等重要上游設備及材料的全球市佔率仍處於相對低位,國產替代仍需進一步推進。

國防軍工方面,在神州十二號完成發射等事件催化下,航空航天產業集羣的關注度提升。2021年是“十四五”規劃元年,也是強軍理念高度強化的一年,《十四個五年規劃和2035年遠景目標綱要》明確提出要加快武器裝備現代化、機械化信息化智能化融合發展、深化軍民科技協同創新等。在科技強軍規劃推進之下,國防軍工行業景氣度有所支撐。

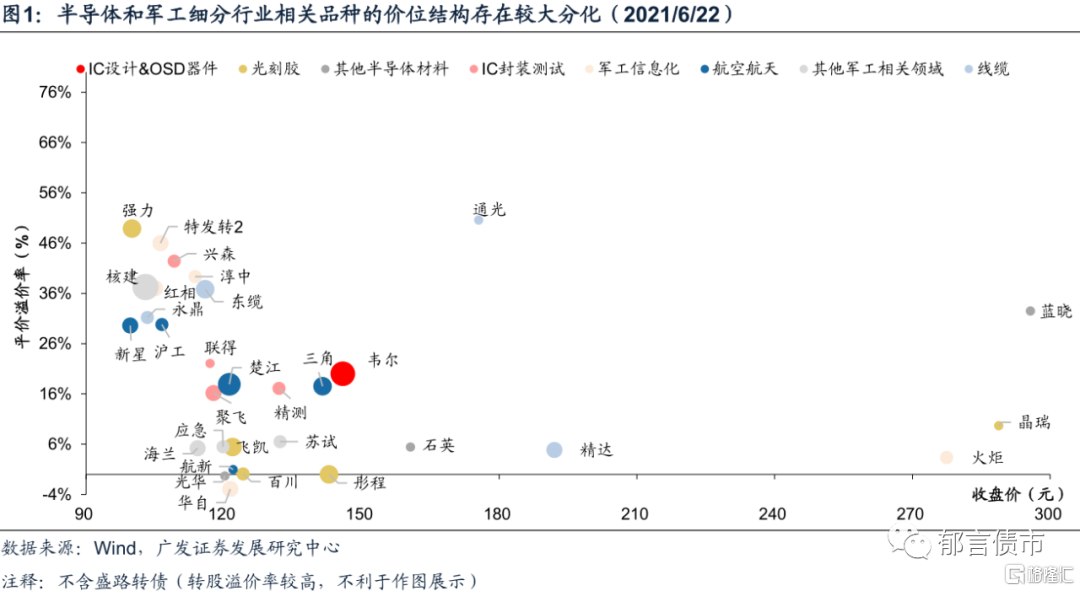

上述行業映射到轉債市場中,相關存量品種的規模偏小,價位結構存在較大分化。同時各細分行業的存量個券數目均不算多,其中不乏韋爾轉債、三角轉債等近期關注度較高的熱門品種,同時中低價位區間也有一定的配置型品種挖掘空間。

1、半導體領域——關注IC設計整體板塊

半導體行業結構處在持續優化狀態。根據中國半導體行業協會統計,2020年半導體制造業銷售額達到了2560.1億元,首次超過封裝測試業2509.5億元的銷售額,同時半導體設計行業無論是銷售額還是增速均遠高於製造業和封裝測試行業,半導體行業結構逐步優化。根據廣發電子團隊觀點,產能緊缺背景下,晶圓代工廠的產能將優先滿足龍頭公司,IC設計板塊優質廠商將從中受益。

半導體領域按傳統劃分類型主要包括IC設計、IC製造和IC封裝等三大板塊,經營模式以IDM和垂直分工模式為主。以韋爾股份採取的垂直分工模式為例,Fabless(無晶圓廠)IC設計公司將產品設計版圖委託於晶圓製造廠代工,然後再交付封裝企業進行封裝測試,最後將成品器件進行銷售。

對應到轉債市場,存量債基本可以劃分為上述三大領域,其中IC設計整體板塊、IC製造的光刻膠領域以及IC封測設備領域相關品種具有較高關注價值。

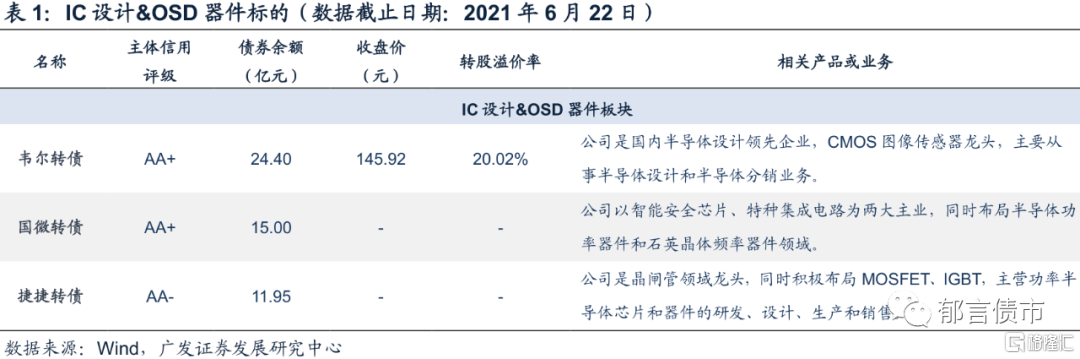

(一)IC 設計&器件:關注韋爾轉債、國微轉債以及聞泰科技的待發預案

IC設計&OSD器件方面,存量債主要包括韋爾轉債、國微轉債、捷捷轉債等,預案層面有聞泰科技和富瀚微等標的,整個IC設計板塊均具有較高關注價值。

韋爾轉債,正股韋爾股份是國內半導體設計領先企業,也是國內CIS(CMOS圖像傳感器)龍頭。公司主營業務分為半導體設計和半導體分銷業務。其中公司半導體設計業務採用Fabless模式,即無晶圓廠的集成電路設計模式,主要產品包括圖像傳感器、分立器件、電源管理IC以及射頻器件等。2019年8月,公司完成收購豪威科技和思比科,成功切入CIS芯片領域,CIS成為了公司最主要的收入來源。公司CIS的主要應用領域包括手機、汽車CIS(豪威科技具有較強技術優勢)、安防等。根據廣發電子團隊觀點,豪威科技採用Camera Cube Chip(CCC)技術,率先佈局ARVR CIS產品,可支持AR/VR眼球追蹤和麪部識別,其他CCC模組產品也可用於醫療內窺鏡和汽車DMS(駕駛員監控系統)等領域。

業績方面,公司2020年實現營收198.24億元,同比增加45.43%;實現歸母淨利潤27.06億元,同比增長481.17%。其中半導體設計業務實現收入172.67億元,營收佔比提升至87.42%,同比增長52.02%。

轉債價位方面,截至2021年6月22日,韋爾轉債屬典型的“雙高”品種,但考慮到轉債正股資質較強,CIS供應鏈和客户優勢明顯,當前價位仍具有一定關注價值。

國微轉債,正股紫光國微主要業務涵蓋特種集成電路、智能安全芯片、半導體功率器件和石英晶體頻率器件等四大板塊。根據廣發電子團隊觀點,公司智能安全芯片業務由子公司紫光同芯實施,主要產品包括SIM卡芯片、USB-Key芯片和終端安全芯片等。其中SIM卡芯片方面,公司SIM卡芯片業務市佔率在國內處在領先水平,5G超級SIM卡芯片已經投入市場,有望在5G中低端機型上得到規模應用。車用芯片方面,公司自主研發的THD89系列產品可代表國內最高水平的車載芯片,T97系列車載芯片也已實現批量供貨。

轉債方面,國微轉債主體評級為AA+,募集規模為15億元,目前尚未上市,建議密切關注其後續上市價格情況。

捷捷轉債,正股捷捷微電主要採取IDM模式,是晶閘管領域龍頭,同時積極佈局MOSFET(金屬氧化物半導體場效應晶體管)、IGBT(絕緣柵雙極型晶體管)。根據2021年3月31日投資者關係活動記錄表,目前公司晶閘管系列芯片的自封率超80%,防護器件系列芯片自封率超60%,產品完全具備進口替代能力。而中高端MOSFET及IGBT器件則主要依賴進口,歐美、日本企業在技術層面大幅領先。訂單方面,自2020年下半年起,公司訂單一直處於飽滿狀態,公司預計2021年晶閘管業務至少實現同比增長10%,而防護器件和MOSFET業務則至少保持30%的增幅。

轉債方面,捷捷轉債於近期發行,目前尚未上市,建議結合後續上市價位情況綜合考慮參與機會。

待發行預案方面,聞泰科技聚焦ODM和半導體兩大業務,目前已實現芯片設計、晶圓製造和半導體封裝測試全面覆蓋。公司於2020年實現對安世半導體(全球領先分立與功率芯片IDM龍頭廠商)的100%控股,其產品包括二極管、雙極性晶體管、模擬和邏輯IC、ESD保護器件、MOSFET器件以及氮化鎵場效應晶體管(GaN FET)等,主要應用於汽車、移動及穿戴設備等領域。根據公司2020年年報披露的信息,安世半導體二極管、晶體管和ESD保護器件出貨量位於全球第一,邏輯芯片全球第二,功率器件全球第九。

富瀚微是國內安防視頻監控芯片領先企業,主要從事以視頻為核心的專業安防、智能硬件、汽車電子領域芯片的設計開發業務,併為客户提供高性能視頻編解碼SoC芯片、圖像信號處理器ISP芯片及解決方案。

(二)IC 製造材料:關注光刻膠相關品種

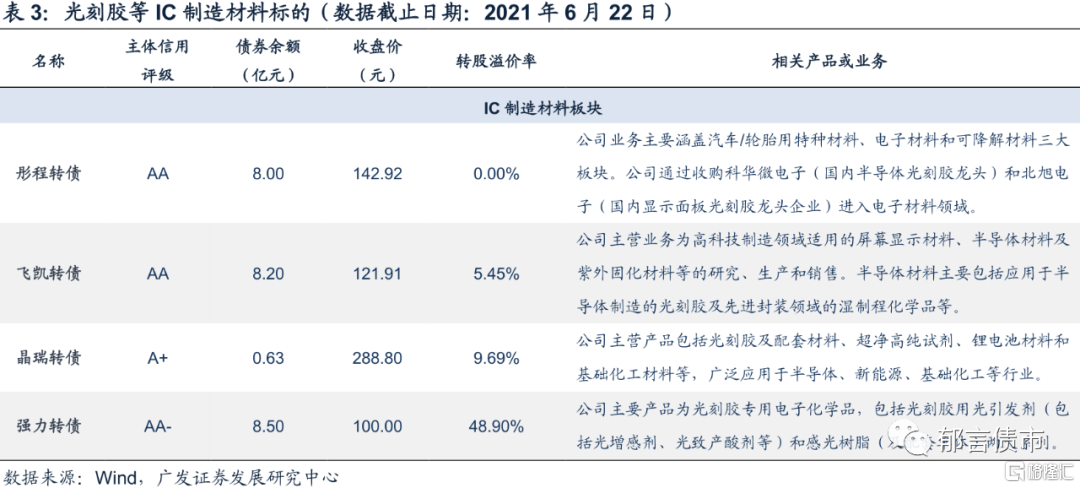

IC製造材料存量品種可分為光刻膠、靶材等其他材料兩大板塊。其中,光刻膠方面,存量債主要包括彤程轉債、飛凱轉債、晶瑞轉債和強力轉債等。

彤程轉債,正股彤程新材是全球最大的輪胎橡膠用特種酚醛樹脂供應商,同時公司通過收購科華微電子(國內半導體光刻膠領先廠商)和北旭電子(國內顯示面板光刻膠領先廠商)延展電子材料業務。其中,根據公司2020年年報披露的信息,北京科華是國內唯一進入全球光刻膠前八(SEMI認證)的光刻膠廠商,同時也是國內唯一可批量向本土8寸、12寸的晶圓廠供應KrF光刻膠的廠商。公司半導體客户主要包括中芯國際、上海華力微電子、長江存儲等。

轉債價位方面,截至2021年6月22日,彤程轉債在正股行情的驅動下絕對價格達到了142.92元,轉股溢價率已收斂至零附近,考慮到彤程轉債尚未進入轉股期,暫時無需考慮強贖條款約束。

飛凱轉債,飛凱材料主要包括屏幕顯示材料、半導體材料及紫外固化材料三項主營業務。其中半導體材料方面,公司的I-line光刻膠可應用於IC製造的高分辨率I線正型光刻膠,截止2020年末仍處於客户驗證階段,而公司面板正型光刻膠已批量生產,可以廣泛運用於顯示器當中。

轉債方面,飛凱轉債曾於2021年3月24日足額下修,截至2021年6月22日,轉債絕對價格為121.91元,對應轉股溢價率為5.45%,絕對價格和估值均相對温和。

強力轉債,正股強力新材是光刻膠專用化學品領先企業,主要產品包括光刻膠用光引發劑(光增感劑、光致產酸劑等)和感光樹脂(及配套單體)兩大系列,下游客户有長興化學、JSR、三星SDI等全球知名光刻膠生產商。轉債價位方面,強力轉債的絕對價格在上市初期隨正股出現深度調整之後有所反彈,但目前轉債絕對價格仍僅處於面值附近。

晶瑞轉債,正股晶瑞股份光刻膠產品按應用領域可劃分為半導體用光刻膠、平板顯示用光刻膠和PCB光刻膠等。轉債價位方面,截至2021年6月22日,晶瑞轉債的絕對價格處在市場極端高位,估值長期以來也處在較高水平。

此外,百川轉債正股百川股份生產的PM和PMA產品質量指標可達到電子級產品質量指標要求,但根據深交所互動易平台,公司表示目前暫未與光刻膠相關廠家展開直接合作。

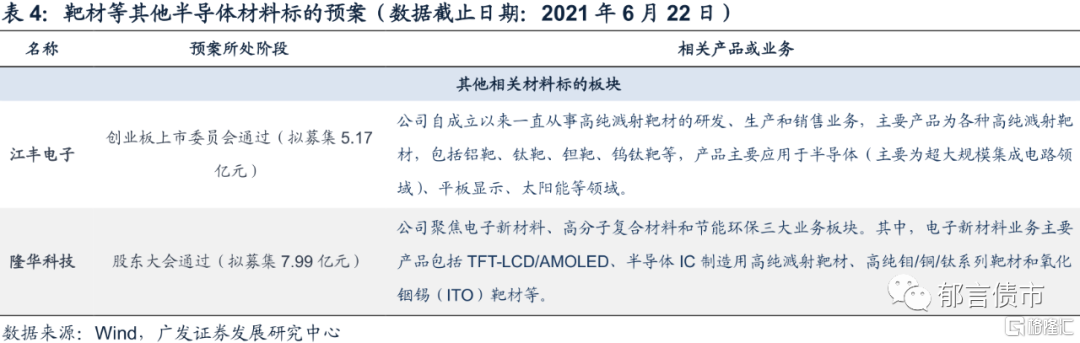

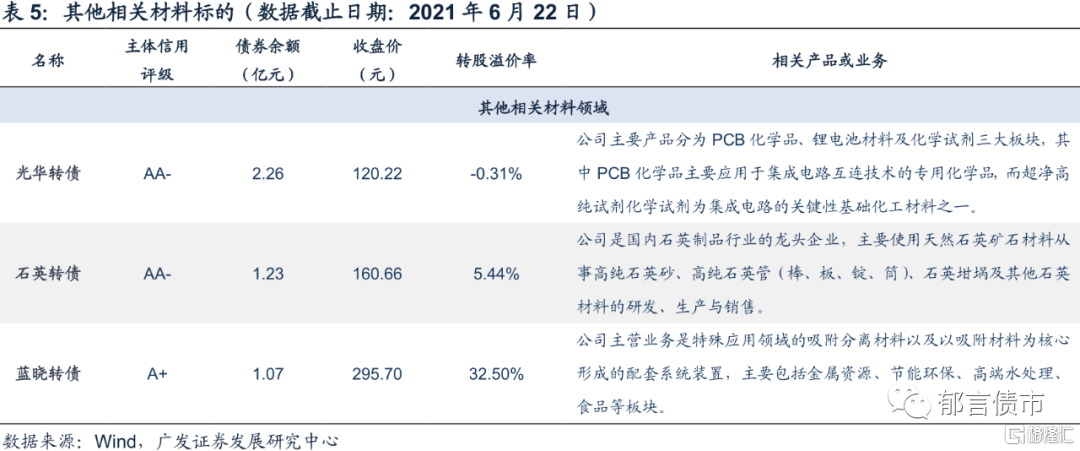

靶材等其他半導體材料方面,存量債主要包括石英轉債、藍曉轉債和光華轉債等,預案層面主要包括江豐電子和隆華科技的待發預案。

江豐電子本次擬募集規模為5.17億元,目前已通過創業板上市委審核。公司是國內濺射靶材龍頭,主要產品高純濺射靶材可應用於半導體(主要為超大規模集成電路領域)、平板顯示等領域,下游客户主要包括台積電、中芯國際、SK海力士、三菱化學、聯華電子、華星光電等。業績方面,公司2020年實現營收11.67億元,同比增長41.41%;實現歸母淨利潤1.47億元,同比增長129.28%。2021年Q1實現營收0.18億元,同比增長5.15%。

光華轉債,正股光華科技的PCB化學品主要應用於集成電路互連技術,如PCB製作的棕化工藝、褪膜工藝等。公司超淨高純試劑是集成電路和超大規模集成電路製造過程中的主要基礎化工材料之一。轉債價位方面,截至2021年6月22日,光華轉債收盤價為120.22元,轉股溢價率長期收斂至0附近。

石英轉債,正股石英股份的高純度石英材料是半導體硅片生產過程中的關鍵材料。轉債方面,截至2021年6月22日,石英轉債已再次達成強贖條件,並公吿不執行提前贖回權。

(三)IC 封裝測試:相關品種大多估值偏高

IC封裝測試方面,存量債主要包括興森轉債、精測轉債、聚飛轉債和聯得轉債。

興森轉債,正股興森科技是PCB樣板及小批量板細分領域龍頭,主營業務涵蓋PCB業務和半導體業務(IC封裝基板和半導體測試板)等兩大板塊。其中,IC封裝基板主要運用於手機功率放大器、服務器用內存條、NAND FLASH等。根據公司2021年5月17日投資者關係活動記錄,公司當前IC封裝基板整體產能擴充至2萬平米/月,良品率可達95%。公司與大基金合作的半導體封裝產業項目總投資為30億,一期投資16億,月產能3萬平方米IC封裝基板,預計2021年下半年可完成廠房裝修和設備安裝調試。半導體測試版主要產品包括接口板和探針卡等定製化產品,下游客户有海思、日月光等知名IC設計、IC封裝企業。

轉債價位方面,截至2021年6月22日,興森轉債收盤價為109.19元,對應轉股溢價率為42.42%,轉債絕對價格距理論價格上限仍有一定空間。

蘇試轉債,正股蘇試試驗自收購上海宜特後,檢驗範圍延伸至半導體芯片環節,可向芯片設計者提供5nm製程芯片線路修改服務,無需重複改光罩重新投片。根據公司2021年3月29日投資者關係活動信息記錄,上海宜特客户包括華為、大疆、寒武紀、蘋果等IC設計客户,華虹、華潤微等IC製造廠商以及長電科技、矽品科技等IC封裝客户。

轉債價位方面,截至2021年6月22日,蘇試轉債收盤價為132.26元,對應轉股溢價率為6.51%,基本反映了轉債未來觸發強贖的預期。

精測轉債,正股精測電子在半導體檢測前道和後道設備均有所佈局,主要產品包括自動檢測設備(ATE)(存儲芯片測試設備、驅動芯片測試設備)以及膜厚量測類設備等。根據公司2021年5月7日投資者關係活動記錄,公司電子束檢測設備、OCD、存儲芯片測試設備已實現國產替代。2021年部分半導體產品線能夠實現扭虧為盈。

轉債價位方面,轉債價位方面,截至2021年6月22日,精測轉債收盤價為132.02元,對應轉股溢價率為17.10%,估值在資質相近的品種中處在較高位置。

聚飛轉債,正股聚飛光電在半導體封裝領域主要產品包括功率器件、光器件等分立器件封裝。轉債價位方面,截至2021年6月22日,聚飛轉債收盤價為117.75元,對應轉股溢價率為16.18%,絕對價格距理論價格上限仍有一定空間。

2、軍工領域

關注航空航天和信息化板塊優質新券

2021年全國軍費預算支出穩中有進,軍工板塊長景氣度有所支撐。根據財政部,2021年全國軍費預算支出為13553億元,同比增長6.8%,同時遠高於全國財政預算支出同比增速1.8%,也高於全國GDP目標增速6%。事實上,自2018年起,全國軍費預算支出同比增速開始下滑,而2021年開始止步回升,同比增速相較2020年提升0.2pct。

對應到轉債市場,結合轉債市場存量債分佈,國防軍工板塊可主要分為航空航天、軍工信息化以及其他相關品種等三大板塊。其中航空航天和軍工信息化板塊的優質新券值得重點關注。

(一)航空航天:關注三角轉債

在航空航天領域,存量標的主要有三角轉債、楚江轉債、航新轉債、滬工轉債、新星轉債等,其中三角轉債具有較高關注價值,楚江轉債也具有一定關注價值。

三角轉債,正股三角防務為航空航天行業鍛件產品領先供應商。公司核心產品為特種合金鍛件,主要用於製造飛機機身結構件及航空發動機盤件,目前已裝置於新一代戰鬥機、新一代運輸機及新一代直升機中。根據廣發軍工組觀點,公司產品在我國新型運輸機中大型鈦合金起落架、主承力框梁類鍛件的市場佔有率超過70%,新一代戰鬥機大型及超大型主幹結構框梁類鈦合金鍛件市場佔有率超過50%。同時,公司在生產裝備和技術方面具備領先優勢,目前擁有400MN大型模鍛液壓機和31.5MN快鍛機。其中,400MN大型模鍛液壓機是目前世界上最大的單缸精密模鍛液壓機。

市場份額方面,根據本期轉債募集説明書披露的信息,目前航空軍品鍛件市場需求量約為65億元/年,預計2025年軍品市場年訂貨總額可達95億元。結合公司目前在國內航空產品市場產值約6億元,預計到2025年在國內航空產品市場具備年訂貨10億元以上規模。此外,根據公司可轉債網上路演相關信息,公司積極佈局航空零部件精密加工和蒙皮鏡像銑加工業務,若募投項目順利投產之後,公司將建成國內最大的蒙皮鏡像銑生產線。業績方面,2021Q1,公司實現營收1.88億元,同比增長31.32%;實現歸母淨利潤0.75億元,同比增長99.45%;二者分別較2019Q1增長14.38%和36.23%。業績增長主要受營收增加和壞賬準備計提減少雙重影響。

轉債價位方面,三角轉債於2021年6月11日上市。截至2021年6月22日,轉債絕對價格為141.51元,對應轉股溢價率為17.54%,考慮到正股在航空航天鍛件行業的領先優勢,三角轉債具有較高關注價值。

楚江轉債,正股楚江新材子公司天鳥高新是國內唯一產業化生產飛機碳剎車預製體的企業。公司飛機剎車預製件批量配套於國內高性能運輸機、戰鬥機、轟炸機等軍機以及國產C919大飛機等多型號民航飛機。根據公司2021年5月27日投資者關係活動記錄,2020年,天鳥高新營收近4億元,同比增長29.41%;實現淨利潤1.50億元,同比增長34.31%;2021年以來下游需求量持續增大,在手訂單飽滿,全年預計增速30%左右。公司子公司頂立科技則以軍工新材料和高端熱工裝備為主,產品廣泛應用於航空航天、國防軍工等行業。業績方面,根據公司2021年4月30日投資者關係活動記錄,公司2021年預計實現營業收入284億元(同比增長約23.62%),歸母淨利潤6.05億元(同比增長約120.80%)。

轉債價位方面,楚江轉債截至2021年6月22日的收盤價為121.20元,對應轉股溢價率為17.92%,絕對價格距理論價格上限仍然有一定空間,但估值在同等評級和平價品種當中並不算低。

航新轉債、滬工轉債以及新星轉債同樣有部分軍工業務涉及航空航天領域,但整體來看主體評級和存量規模均較為一般,絕對價格也處在市場較低位置,估值也不算温和。其中,航新轉債,正股航新科技聚焦航空維修領域,同時也是國內少數規模化從事機載ATE(自動測試設備)研製的專業公司。值得注意的是,新世紀評級因公司業績大幅虧損、權益資本大幅減少,剛性債務償付壓力加大,於今年2月初將公司主體評級由AA-下調至A+。滬工轉債,正股上海滬工航天業務產品包括航天飛行器結構件和直屬件等,主要應用於國防領域。新星轉債,正股深圳新星鋁晶粒細化劑作為鋁材加工過程中的重要添加劑,廣泛應用於航空航天、軌道交通、軍工等領域。

(二)軍工信息化:關注國微轉債

軍工信息化板塊存量標的主要有國微轉債、火炬轉債、紅相轉債、淳中轉債、特發轉2、華自轉債、盛路轉債等,其中新券國微轉債具有較高關注價值,火炬轉債則建議關注後續贖回相關公吿。

國微轉債,正股紫光國微除上文所述的部分芯片業務之外,公司還是國內領先的特種IC芯片設計企業。公司特種集成電路可滿足惡劣環境下的使用要求,是國家安全和電子信息基礎裝備的基礎產品,主要包括擁有高性能微處理器(MPU)、可編程器件(CPLD、 FPGA)、存儲器、SoPC(System-on-a-Programmable-Chip,可編程片上系統)系統器件等系列產品。其中公司MPU產品性能處在國內領先水平,特種FPGA產品也已廣泛應用於電子系統、信息安全等領域,在國內市佔率較高。

公司特種集成電路業務主要通過全資子公司國微電子開展,是公司最主要的營收和盈利來源。國微電子2020年共實現淨利潤8.77億元,而公司同期歸母淨利潤僅為8.06億元。2020年公司特種集成電路業務毛利率為79.64%,同比提升5.21pct,顯著高於其他三大業務毛利率。業績方面,根據公司2021年一季報披露的信息,公司預計2021H1可實現歸母淨利潤6.03-8.04億元,同比增長50%-100%,其中特種集成電路業務下游需求旺盛,繼續貢獻穩定利潤。

根據廣發電子組觀點,隨着國產芯片自主可控水平逐步提升,以及特種產品電子信息化的需求穩定增長,十四五期間特種集成電路業務將維持高景氣度運行。國微電子作為國產特種IC設計龍頭,技術、渠道、品牌和先發優勢明顯,有望從中受益。

火炬轉債,正股火炬電子是國內軍用MLCC領先企業,目前已形成元器件、新材料和貿易三大戰略板塊。公司元器件板塊主要依託火炬電子、廣州天極和福建毫米等子公司,產品涵蓋片式多層陶瓷電容器(即MLCC)、鉭電容器、超級電容器等,下游以軍用為主,民用為輔,主要應用於航空、航天、船舶及通訊等領域。公司新材料業務通過立亞系公司實施,主營產品為CASAS-300高性能特種陶瓷材料等,可應用於航天、航空、核工業等領域的熱端結構部件。

轉債價位方面,截至2021年6月22日,火炬轉債絕對價格為277.46元,對應轉股溢價率為3.35%。公司已於2021年4月13日公吿在2021年4月14日至2021年7月27日均不行使提前贖回權利,建議關注公司於約定期滿之後的贖回相關公吿。

紅相轉債,正股紅相股份子公司星波通信專業從事射頻、微波領域,主要客户為軍工科研院所和軍事裝備生產企業。轉債方面,截至2021年6月22日,紅相轉債絕對價格為105.01元,轉股溢價率為37.00%。值得注意的是,2021年初,深交所宣佈終止審核公司併購志良電子事項,正股進入了深度回調區間。隨後公司於2月5日正式宣佈終止併購志良電子計劃,轉債絕對價格也隨之跌破債底。

淳中轉債,正股淳中科技主要從事專業音視頻控制設備及解決方案領域,產品廣泛應用於指揮控制中心、會議室、大數據中心等多媒體視訊場景,客户涵蓋國防軍工、政府部門、應急管理等行業。根據公司2021年1月7日投資者關係活動記錄,公司軍工信息化業務近幾年營收佔比約為1/3。轉債價位方面,淳中轉債主體評級為A+,轉股溢價率在資質相近的品種當中處在較高位置。

此外,部分線纜品種也有少量軍工信息化相關業務,相關標的主要有精達轉債(特種電磁線)、永鼎轉債(特種裝備電纜)、通光轉債(高頻、耐高温電纜)等。

(三)其他軍工相關品種:優質新券相對缺乏

其他與軍工相關的品種還包括蘇試轉債、海蘭轉債、應急轉債和核建轉債等。

蘇試轉債,正股蘇試試驗屬典型的民參軍公司,是國內領先的環境試驗設備及解決方案提供商,可提供包括力學環境試驗設備、氣候環境試驗設備、集成電路驗證與分析服務、環境可靠性試驗服務等在內的試驗設備及服務,產品廣泛應用於航天航空、軍用電子、電子電器、石油化工、汽車等領域。轉債價位方面,蘇試轉債截至2021年6月22日的收盤價為132.26元,對應轉股溢價率為6.51%,絕對價格已基本提前反映未來觸發強贖的預期。

海蘭轉債,正股海蘭信專注于海洋觀探測和智能航海領域,產品在民用和軍用市場均有廣泛應用。公司近年來積極佈局海底數據中心和航海基礎信息平台,其中首個商用海底數據中心將於2021-2022年在海南自貿港建成並投入運營。根據公司2020年年報披露的信息,公司海事軍工和海洋軍工業務均突破千萬級訂單。

轉債價位方面,海蘭轉債於2021年2月8日上市,目前尚未進入轉股期。海蘭轉債曾於2021年3月10日實施下修,將平價下修至90元左右的水平。截至2021年6月22日,轉債收盤價為114.30元,平價為108.64元,對應轉股溢價率為5.21%,絕對價格和估值均較為温和。

風險提示:

疫苗接種進度不及預期;相關行業出現超預期變化。

More Content