本文來自格隆匯專欄:邵宇,作者: 邵宇 陳達飛

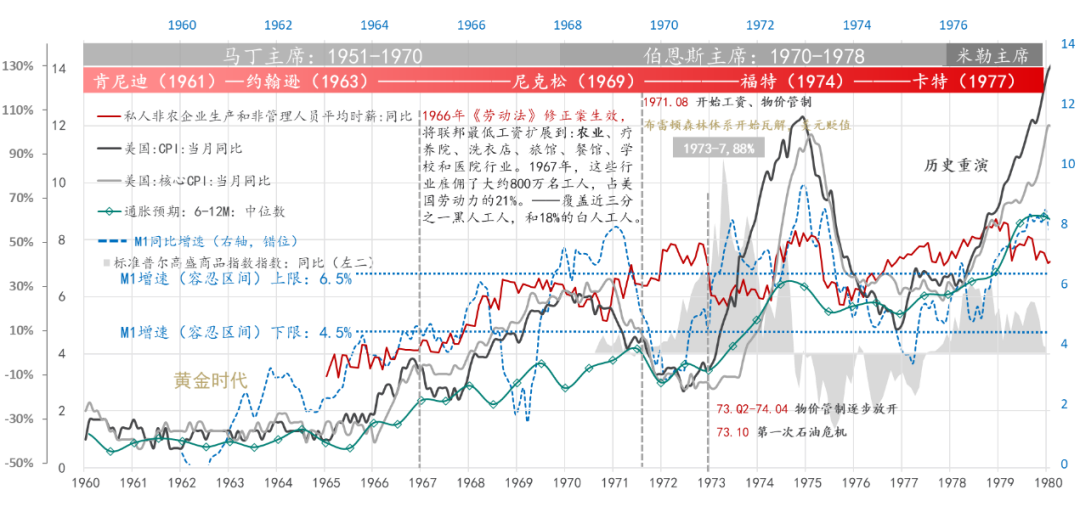

從1951年到1979年,美聯儲經歷了三位主席:馬丁、伯恩斯和米勒。馬丁是美聯儲歷史上任期最長的主席,米勒最短,伯恩斯的任期貫穿於70年代的大滯脹。

馬丁被認為是美聯儲現代性的奠基者(黑澤爾,2017)。他採用“逆風而行”的操作規則,注重央行和政策的可信度,以短期利率為工具,以穩定物價為貨幣政策的優先目標。與真實票據原則不同,馬丁的焦點從資產價格轉移到了商品價格,其思想的守舊之處,是認為物價有漲必有跌,防通脹的同時,也是在防通縮。從50年代初到60年代中期,美國CPI同比增長圍繞2%小幅波動,只在1957-1958年間略超3%。

馬丁任期的前十五年,可以被視為美國曆史上的另一個“大緩和”(the great moderation)時期。

1963年11月,肯尼迪遇刺,約翰遜接任總統,將戰後激進主義思潮推上頂峯,為越南戰爭和“偉大社會”計劃融資成為政府的首要事項。政治訴求與經濟學主流思潮不謀而合。凱恩斯主義已經佔據美國主流經濟學陣地,凱恩斯主義者在總統經濟顧問委員會(CEA)、財政部和美聯儲等重要經濟部門都有任職。

他們認為,在勞動力市場尚未實現充分就業的情況下,寬鬆的貨幣政策並不會導致通貨膨脹,收緊貨幣政策只會加劇失業,不會降低通脹。他們要求貨幣政策與財政政策配合,將經濟增速維持在4%以上,將失業率維持在4.5%以下。

在任期的最後5年,馬丁承受的政治和輿論壓力明顯增強,“協議”之後建立的原則一步一步地被突破,收緊貨幣政策的決定一次一次地遭到總統與國會的反對。即使在美聯儲內部,馬丁也很難爭取到支持者。

1965年,馬丁擔心越南戰爭會增加政府赤字,政府人為壓低利率會導致信用膨脹,所以希望提前加息,預防通脹。在10月FOMC會議上,馬丁的加息提議並未獲得多數票,直到11月,才以4:3微弱優勢提高了貼現率,並一直保持到1967年二季度。

1966年初,CPI同比增速在突破2%,而後加速攀升。在等待政府增提案的過程中,馬丁一次一次地做出妥協,推遲加息。到11月份,整體與核心CPI增速分別達到了3.8%和3.6%。經濟短暫的走弱之後,1967年8月,約翰遜終於向國會提交了增税10%的提案,美聯儲再一次延遲加息。年底開始,通脹抬頭,至1970年初超過6%。

1968年末,隨着失業率下降到3.4%,馬丁開始緊縮貨幣,並維持到了1969年。經濟應聲走弱,GDP增速在1968年2季度觸頂後一路下行,1970年4季度出現負增長。失業率從1969年的3.5%提高到1970年底的6.1%(圖1)。這就證實了“菲利普斯曲線”的觀點,降低通脹的代價是增加失業。

圖1:從大緩和到大滯脹數據來源:美聯儲,WIND,東方證券財富研究中心

數據來源:美聯儲,WIND,東方證券財富研究中心

1970年,在佈雷頓森林體系即將崩潰之際,由尼克松提名的伯恩斯接替馬丁任美聯儲主席。兩人風格迥異。馬丁是保守派。伯恩斯雖然不是凱恩斯主義者,但卻認同凱恩斯對財政政策與貨幣政策的看法。他認為,物價上漲不是貨幣現象,貨幣政策的主要任務是實現充分就業,應該依靠財政和收入政策(比如直接的價格與工資控制)管理總需求,進而穩定物價。

經驗上,“菲利普斯曲線”揭示的通脹與失業的負相關關係是當時經濟決策的依據。FOMC內部的主流觀點也認為,只要產出缺口為負,或失業率高於4.5%,寬鬆的貨幣政策就不會引發(或加劇)通貨膨脹。在價格黏性的假設條件下,美聯儲增加了對短期物價上漲的容忍度。

伯恩斯上任後,美聯儲開啟了降息和增加貨幣供給的進程。伯恩斯希望用寬鬆的貨幣政策對就業的支持,換取工資-物價控制對穩定物價的支持。

1971年8月,在關閉黃金窗口的同時,尼克松也實施了工資和物價管制,即所謂的“新經濟政策”,第一階段是為其90天的工資-物價凍結,第二階段是建立生活成本委員會、物價委員會和薪酬委員會。物價委員會設定的年物價增長率為2.5%,薪酬委員會設定的年工資增長率為5.5%,其中3%的差距被認為是勞動生產率增速,並且,覆蓋面廣泛,執行嚴格。如此,伯恩斯也就不用再擔心通貨膨脹了。

新經濟政策在抗通脹方面獲得了“表面上的成功”,被忽視的是貨幣增速的下行在1969年底就開始,究其原因,包括:馬丁任期的最後兩年收緊了貨幣政策;“Q條例”下的金融脱媒;利差和國際收支失衡導致的資金外流。當時M1增速的目標區間是4.5%-6.5%,但1969年11月到1970年8月卻一直運行在4.5%以下,低點僅2.86%。貨幣數量對物價的傳導有12-18個月左右的時滯,1970-1972年開始的反通脹(disinflation)不僅僅是工資-物價管制的功勞。這就是所謂的“時間不一致性”(time inconsistency)。

M1增速不達預期,導致伯恩斯與白宮的關係變得有些緊張。1970年秋國會選舉失利後,尼克松政府更急切地期待貨幣政策的擴張。1970年開始,FOMC穩步下調利率,到1972年,貼現率和聯邦基金利率分別下降了1.5和6個百分點。到1972年,M1和M2增速分別達到了8.4%和12.8%,為60年代以來的峯值。伯恩斯仍然反對加息,畢竟通脹只是略超過3%。政府物價管制也逐步放鬆。

1973年初,通脹再次抬頭。價格管制法案4月到期。伯恩斯建議尼克松擴大價格管制範圍,要求對所有價格、利潤和利率實施凍結。由於經濟回暖,價格管制不僅沒有控制住物價,反而製造了短缺,推動物價進一步上行。10月石油危機爆發之前,美國CPI增速已經達到7.4%。1974年4月,國會任由價格管制法案到期,通脹率在年底突破12%。伯恩斯仍然不認為貨幣政策應該為通貨膨脹負責,轉而無端指責財政赤字。這是因為,在工資和利潤管制情況下,成本推動假説不攻自破。

水門事件之後,尼克松被迫辭職。1974年8月9日,福特就任總統。秋季國會選舉中,共和黨丟了了眾議院中的48個席位,參議院中的5個席位,兩黨鬥爭白熱化。福特執政時,美國通脹仍在加速,抗擊通脹是首要任務。鑑於物價控制導致了供給端的短缺,福特表示不再使用工資和物價控制政策。美聯儲雖然也將貨幣政策的重心轉移到了通脹上,但仍然認為,財政赤字才是根源。時任CEA主席的格林斯潘認為,美聯儲為防止信用緊縮而購買了大量的政府證券,所以財政赤字的貨幣化才是通脹的源頭。

實際上,除了通過回購協議持有的政府證券有顯著提升,美聯儲並未明顯擴表。準備金的上漲,也一直延續着60年代的趨勢。由此可見,貨幣的擴張,主要來源於商業銀行的信用創造。

凱恩斯主義者仍從成本角度解釋通脹。諾貝爾經濟學獎得主詹姆斯·託賓1974年在紐約時報上刊文,分析了美國1973年滯脹的原因和政府的對策。他區別了三種不同類型的通脹,認為正因為混淆了不同類型的通脹,才導致政策上的失誤。

託賓認為,1973年通脹是典型的工資-價格螺旋+原材料價格上漲,即成本推動型的,這又源於工會集體談判、企業市場勢力、美元貶值等,故反對收縮貨幣,壓抑需求,建議通過收入政策、工資-物價管制或削減社會保障税等抵抗通脹。顯然,託賓還是過於樂觀了。70年代的滯脹不完全是供給側的。曖昧的貨幣政策難脱其咎。

福特執政期間,貨幣政策整體偏緊。1975年初,M1增速下降到3.5%,其後開始反彈,到1976年3季度突破5%。通脹也開始降温,時間滯後於貨幣,到1976年底,CPI增速下降到4.3%的低點。吉米·卡特贏得了總統選舉,帶着他的經濟刺激方案走馬上任。其經濟智囊也基本都是凱恩斯主義者,如拉里·克萊因,激進思潮捲土重來。

1978年“充分就業和平衡增長法案”(《漢弗萊-霍金斯法案》)重新表述了美聯儲的貨幣政策目標:“聯邦儲備系統的董事會和聯邦公開市場委員會應保持長期增長的貨幣和信貸總量,以有效促進最大充分就業,穩定的價格和温和的長期利率等目標的實現”。在實踐中,就業擺在首要地位。

伯恩斯的觀念並沒有轉變。他還是沒有認識到貨幣數量與物價的關係,還試圖通過影響卡特政府的財政與收入政策,來達到穩定物價的目的。卡特執政後,FOMC的焦點是刺激經濟增長,1977年7月的會議是典型的因為擔心影響經濟復甦而不願意加息的案例。9月,M1增速再次突破8%。

1978年2月,米勒接任美聯儲主席,將FOMC完整地武裝成了卡特的支持者。他們堅信,只要失業率在5.5%以上,貨幣政策就不會引發通脹。1978年底,通脹率突破9%,米勒認為,強勢的工會、私人部門的工資和利潤上漲應為此承擔責任。時任CEA主席的舒爾茨在1978年初寫給卡特的備忘錄中稱:“我們沒有看到通貨膨脹正在升温的跡象,也不認為其在兩年內有加速的可能”。

1979年,石油危機再次來襲,經濟陷入滯脹,FOMC仍然不願意收縮貨幣。1980年初,通脹率站上了15%的高位。1979年底,沃爾克接任美聯儲主席,揭開了美聯儲新的一頁。

將上世紀70年代的滯脹完全歸因於兩次石油危機是一大誤識。它是一場接力,起點是60年代中葉,寬鬆的貨幣政策是始作俑者,石油危機只是最後一棒。1966年《勞動法》修正案對工資的拉動,1970年佈雷頓森林體系的瓦解和尼克松物價管制導致的供給短缺等都貢獻了力量。激進的進步主義思潮和凱恩斯主義分別從政治和經濟兩個層面武裝了政府和國會。馬丁孤掌難鳴,伯恩斯態度曖昧,米勒唯首是瞻,貨幣政策政治化,喪失了獨立性和主動性。

上世紀70年代,是美聯儲“失去的十年”。紐約儲備的經濟學家安-瑪麗·穆倫迪克(Ann-Marie Meulendyke,1998)觀察到,在70年代的大部分時間裏,FOMC都不願意大幅改變聯邦基金利率,致使貨幣政策滯後於貨幣數量與價格變化趨勢。時任國際貨幣基金組織總裁澤爾斯特拉認為:“如果不是因為各國在1972-1973年熱衷於過渡擴張的貨幣政策……歐佩克的提價行為就不可能持續。”在掛鈎美元時,美國的貨幣寬鬆也會向國外輸出通脹。佈雷頓森林體系崩潰之後,美元有效匯率貶值10.35%,這對美國國內的通脹又起到了助推作用。

More Content