本文來自格隆匯專欄:國盛策略,作者:張啟堯、王程錦

報吿正文

一、從“躺平”走向“內卷”

高增速成為制勝關鍵

今年市場與過去幾年最大的不同,在於資金從增量入場到存量博弈,帶來投資邏輯由“躺平”走向“內卷”。

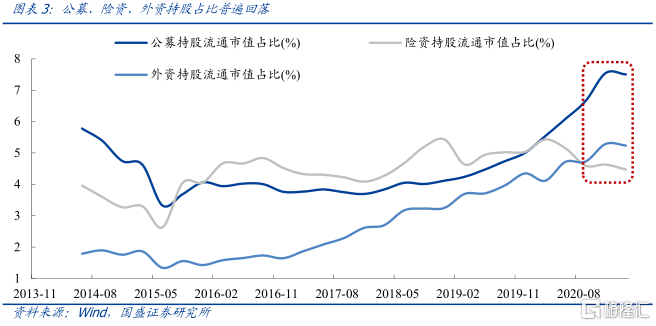

過去幾年,利率下行+機構增量資金加速入市,跟着外資和公募買入以茅台為代表的核心資產,就大致可以實現“躺平”式跑贏。近幾年,以公募、外資、保險為代表的機構投資者成為A股市場最重要的增量資金:2017-2020年佔比分別從3.7%、2.6%、4.1%提升至7.6%、5.3%、4.6%,公募與外資佔比翻倍。順應這一趨勢,2018年我們提出“跟着外資買茅台”,2019年提出“外資與內資核心資產統一戰線”,這一觀點幾乎完美地抓住了過去幾年A股投資的邏輯。2019年之前外資是最重要的增量資金,2019-2020年公募成為最大增量,內外資統一戰線建立,顯著改變了市場的審美偏好,外資和公募重倉的高ROE資產大幅跑贏。疊加流動性環境整體寬鬆,帶來核心資產估值進一步抬升。

但今年,隨着以公募、保險、外資為代表的機構資金入場放緩,股市資金面的核心矛盾由增量入市轉向存量博弈。2021年以來,增量資金入市節奏暫緩,相比20Q4,21Q1公募、保險、外資三大機構佔比下滑4pct、16pct、5pct。一季度公募天量發行,預計下半年公募發行低於上半年;外資今年已經流入2000億,全年維持3000億上下,意味着下半年外資流入速度可能邊際減弱;保險股票倉位持續下行,下半年也很難大幅流入。

資金從增量入場到存量博弈,帶來投資邏輯由“躺平”走向“內卷”。流動性邊際收緊,核心資產估值承壓。且隨着機構資金入市放緩,以公募為例,公募重倉股開始跑輸全A指數。市場資金存量博弈、“內卷”之下,過去幾年“躺贏”式的投資難以跑贏,必須走出“舒適區”。

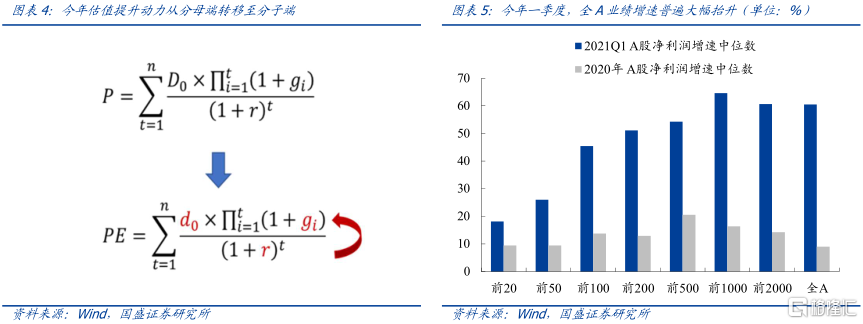

下半年,資金“內卷”+流動性邊際收緊之中,精選高增速標的將是市場制勝關鍵。從目前來看,下半年海外大概率進入Taper進程,與此同時國內經濟有韌性但難高增,並且通脹等壓力下貨幣寬鬆空間也有限。因此,指數整體仍將延續震盪,精選結構的必要性凸顯。並且,隨着宏觀流動性邊際收緊,估值提升的主要驅動力由分母端向分子端過渡,業績的高增速正成為當前及未來資金追逐的重心。尤其是,當前存量資金博弈格局中,追求高增速、高彈性的個股更將是增厚收益的關鍵。

二、科創就是當下全A增速最高的板塊

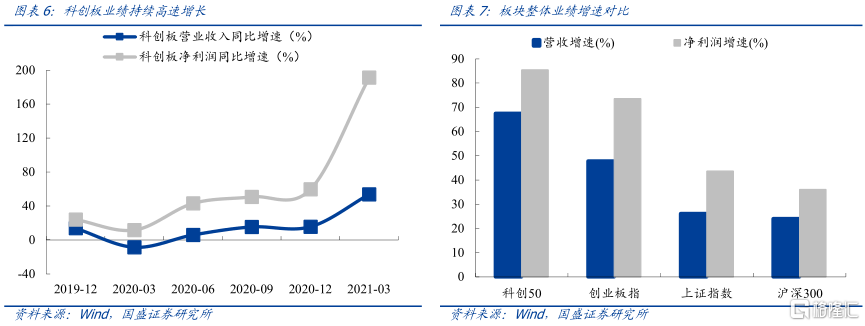

科創板業績保持較快增長,板塊優勢明顯。科創板自設立以來,營收與淨利潤一直保持較快增長,即使2020年疫情衝擊之下,科創板營收仍保持正增長,2021年一季度科創板整體營收與淨利潤同比增速分別達到53.80%和191.28%,科創成長性優勢持續凸顯。

科創50成長性凸顯,領跑核心寬基指數。指數層面看:無論是營收還是淨利潤,科創50指數均具備較高的同比增速水平,2020年底,科創50指數營收與淨利潤同比增速分別約為17.2%和24.5%,今年一季度營收與淨利潤同比增速分別約為67.5%和85.4%,明顯優於同期創業板指和滬深300,指數基本面成長性優勢持續跑贏核心寬基指數。

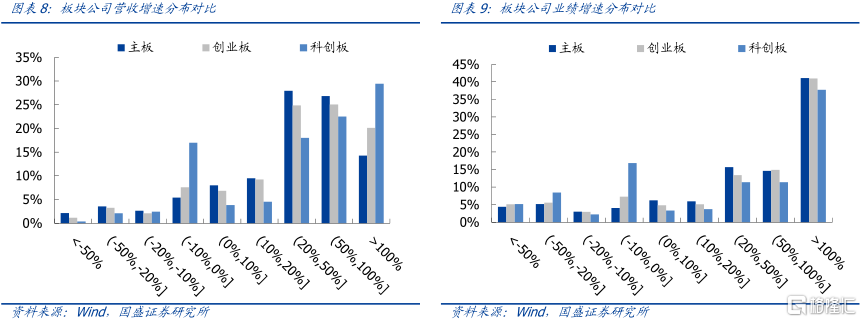

科創板公司營收增速普遍佔優,高成長科創標的有待挖掘。結合今年一季度公司營收同比增速區間分佈看,約51.9%科創板公司營收同比增速超50%,明顯高於同期創業板(45.2%)與主板(41.0%),且營收同比縮減的公司營收縮減幅度也主要集中於10%以內。此外,結合淨利潤增速區間分佈看,科創板公司淨利潤高增速標的比例仍略低於同期主板與創業板,但這與大部分科創標的仍處於企業早期發展階段不無關聯,目前尚有16家科創板公司尚未盈利,諸多公司還處於低淨利率階段,相較淨利潤增速,營收增速更能反映當前科創板公司的成長特徵。

三、着眼未來,聚焦長期硬核賽道

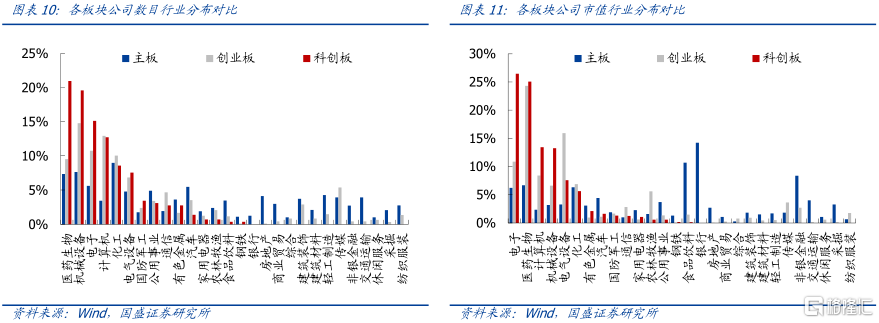

科創聚焦長期優質賽道,成長空間廣闊。相較其他板塊,科創板更加聚焦長期優質科技賽道,無論是公司數目還是市值,均主要集中於醫藥生物、機械設備、電子、計算機、化工和電氣設備六大行業,集中覆蓋生物醫藥、新一代信息技術、高端裝備製造、新材料、新能源等長期優質賽道,未來不僅將受益於產業需求的持續擴張,還將受益於技術進步帶來的賽道成長優勢,長期成長空間廣闊。

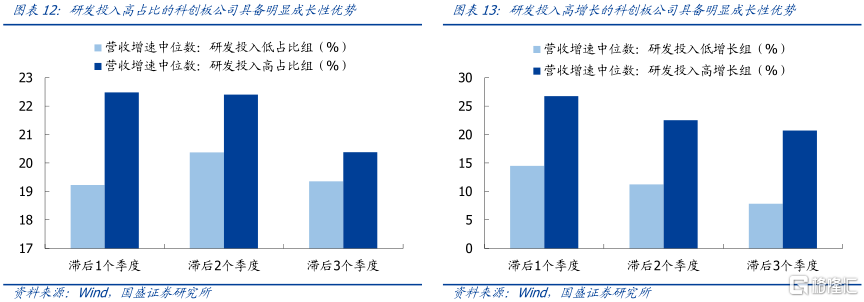

持續高研發投入也為科創板孕育長期增長動力。儘管研發投入與業績增長之間存在較長鏈條傳導,但較高的研發投入為企業技術創新、專利轉化和產品升級提供了更多可能,是企業構築護城河的重要基礎。同時,研發投入與業績增長之間存在正向循環,較強的研發投入意願為技術研發、轉化提供動力,進而驅動業績增長;而快速成長的業績規模又為企業進一步加大研發投入提供了資金,而科創板公司這種正向良性循環正在逐步建立。結合已上市科創板公司分組統計結果,無論是研發投入的營收佔比角度,還是研發投入增速角度,具備高研發投入意願的企業普遍在後續階段具備一定的成長優勢,而這種良性循環的逐步強化也有望成為科創板公司業績優勢得以持續的重要支撐。

總結而言,利率邊際上行,資金增量放緩,驅動場內資金由“躺平”轉向“內卷”,業績高增長將成為資金存量博弈的重點挖掘方向。而科創板不僅一直保持着較高的業績增速,而且具備中長期賽道優勢,具備更強的業績增長動力與空間,預計將成為下半年市場主攻方向。

風險提示

1、海外事件衝擊;2宏觀經濟政策超預期變化;3、統計模型可能存在一定誤差。

More Content