本文來自:FT中文網,作者:王丹

在經濟不均衡復甦的背景下,分析股市中不同行業企業的表現,會發現股市和實體經濟走勢並沒有脫節。

疫情後的2021年,中國的股市、房市和工業部門的表現都相當強勁。去年3月新冠疫情在全球爆發,上證綜合指數一度跌破2800點,但一年過後指數已經上升至超過3500點,爲2015年以來最高。創業板的表現更佳,同期漲幅超過50%,是大盤的兩倍。房地產交易幾乎沒有受到影響,疫情一年後“百城房價”上升約4%。工業生產在2020年一季度短暫減速,到下半年已經恢復到兩位數增長。這種程度的經濟復甦和中國對疫情的有效控制密不可分---在全世界產業鏈陷入癱瘓時,中國已經能夠正常生產,這個時間差是中國工業生產和出口最主要的拉動力。

上圖顯示的是過去十年中國股市、房市和實體經濟的表現。爲了便於比較,我們將股價和房價扣除當月通脹,換算成實際增長率。代表實體經濟的指標我們沒有用實際GDP,而是選擇了“克強指數”。因爲實際GDP的波動較小,很難看出和其他指標的關係,克強指數用工業用電量、鐵路貨運量和銀行中長期貸款餘額三個指標構建,與GDP強相關且波動性較高,是實體經濟的有效替代指標,但缺點是對於服務業和小微企業代表性不足。

這張圖可以得出三個重要結論。第一,房地產和實體經濟表現高度一致,一個重要原因是許多地區的經濟驅動力就是房地產投資以及其拉動的後續消費,所以看房地產週期通常能夠判斷未來GDP增速的強弱。這和西方國家以及中國香港形成鮮明對比,因爲這些地區的股市對於經濟的預測力更強。在成熟的金融市場,股市流動性好、信息透明,投資股市是家庭的普遍選擇,對經濟的預期會迅速反映在資產價格上。第二,中國股市對實體經濟的預測性在過去幾年顯著好轉,尤其是疫情之後二者走勢呈強相關。在2015年之前,股市和實體經濟常有較大背離,但之後的一致性在增強。這和中國股市的制度逐步健全,散戶素質顯著提高是分不開的。第三,股市波動比實體經濟大的多,上證綜合指數的實際增長率在右軸顯示,儘管變化方向一致,但變化幅度通常是實體經濟的數倍。

理解疫情後的經濟復甦

過去十年,中國兩次經濟大減速都來自供給側的衝擊:一次是由於2016年前後的去產能,尤其是鋼鐵和煤炭等傳統行業,疊加大城市的房地產限購;第二次是2019年前後的去槓桿,旨在降低地方政府債務和國企債務,也因此進一步限制了房地產投資和基建。而疫情後,供給側衝擊儘管猛烈,但持續時間不長,而後中國經濟藉助全球對於抗疫物資和生產生活必需品的需求迅速恢復了工業生產。迄今爲止,工業已經恢復到疫情前的水平。

從2020年末起,中國工業產能擴張趨勢明顯,體現在三個方面。第一,“新基建”投資(如5G基站、充電樁、大數據中心);第二,傳統基建相關產業,包括上遊建材(鋼鐵、水泥)和中遊工程機械(如挖掘機、重型卡車);第三,製造業(如機牀、工業機器人、電腦、新能源汽車)。過去幾個月,工業產量持續保持兩位數增長。以上這些投資對於固定資產的形成具有先導作用。因此,“十四五”期間中國可能進入新一輪工業景氣擴張階段,在實現“碳中和”的長期目標下,實現產業升級。

但與上行的工業生產相比,國內消費明顯疲軟,這與惡化的就業市場有關。疫情在降低企業利潤的同時提高了運營成本,儘管經濟日趨正常化,但企業在擴大投資和僱傭人數上普遍持謹慎態度。新增就業崗位的數量和質量在疫情後都有所下降,導致勞動力市場的均衡工資水平不斷下降,對消費形成持續下行壓力。居民降低收入增長預期,花錢愈發謹慎。

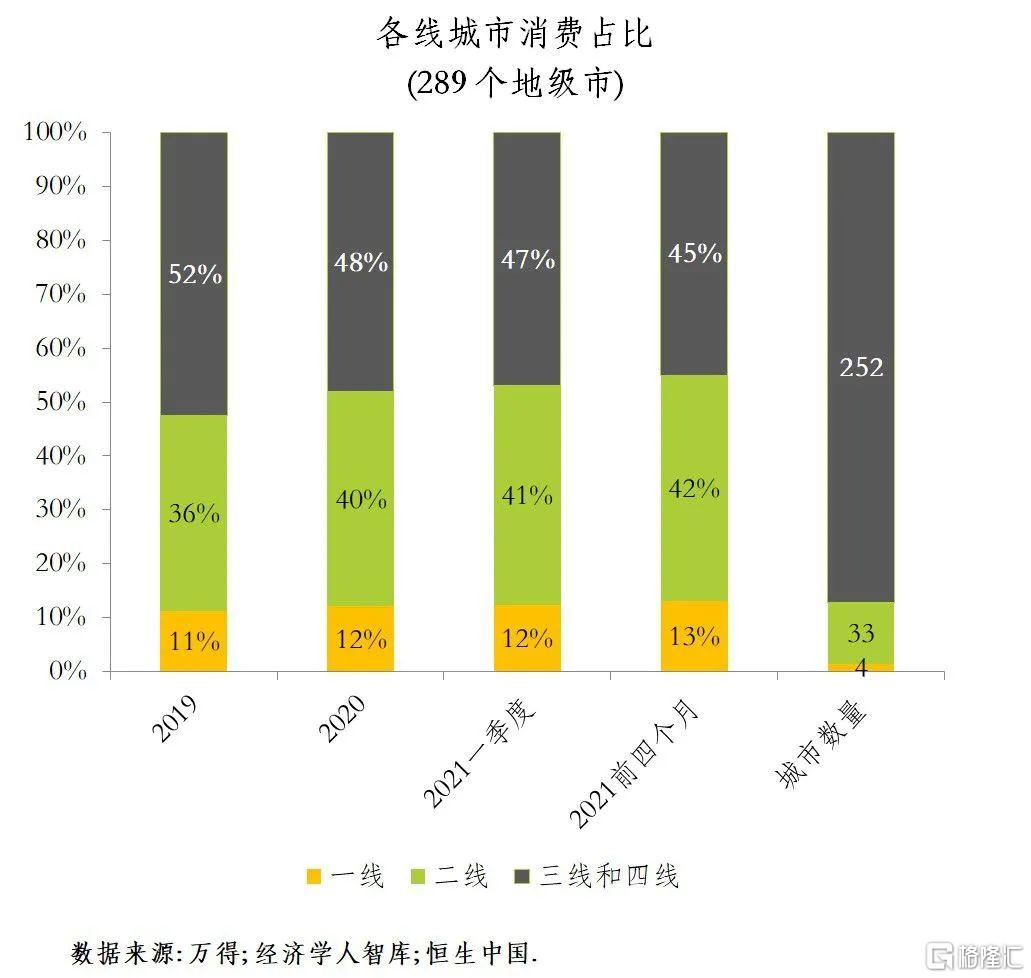

在總體消費不足的背景下,中國和西方國家一樣,消費也出現了兩極分化。大城市抗擊衰退能力較強,服務業如金融和信息產業幾乎沒有受影響,但是小城市經濟結構單一,常常是依賴某一類工業產業,因此受疫情影響極大。根據國家統計局地級市的數據,中國的消費復甦基本侷限於一線和二線城市,三四線及以下的小城市的消費份額持續收縮。截止2021年4月,三四線城市在全國的零售額佔比已經從疫情前的52%下降到45%,而且該比例有持續下降的趨勢。

疫情期間,金融、IT等專業人士、公務員、教師大都可選擇從家辦公,他們人均收入本來就高於平均,疫情後受影響很小,裁員風險也低。但大部分體力工作者、低技術勞工面臨裁員風險極高,工作性質也決定了他們無法遠程辦公。因此我們觀察到低收入的人羣在消費降級,同時高收入羣體消費高端化。奢侈品如瑞士手錶、茅臺等銷售火爆,同時拼多多等面向小城市的低價電商也同樣火爆。

股市和實體經濟並未脫節

在經濟不均衡復甦的背景下,分析股市中不同行業企業的表現,會發現股市和實體經濟走勢並沒有脫節。高端消費品如茅臺等白酒,以及大衆消費品如海天味業,表現都很出衆,和消費兩極分化的趨勢一致。“碳中和”和產業升級政策將對中國的工業結構產生重大影響,已經體現在二級市場的股價和企業分佈上。芯片、新能源、光伏、醫藥板塊水漲船高,這些領域的工業投資已在加速上升,市場將在未來幾年逐步成熟。創業板和科創板的表現更出色。電商、文娛、互聯網等行業也是疫情後的大贏家,藉助疫情壯大規模,儘管有些互聯網企業受到反壟斷等監管措施的影響,股價仍然總體波動向上。龍頭股的穩定性和成長性都超過了一般企業,這也和實體經濟中企業分化的的趨勢是一致的。目前,中國經濟逐步正常化,上市公司盈利狀況和市場情緒都在改善,股市上漲並沒有脫離基本面。

股市的問題不是不反映實體經濟,而是對於中小微企業缺乏代表性,也不代表低收入家庭的投資組合。疫情對於經濟的破壞是極不均衡的。餐飲、旅遊、零售是重災區,最受影響的是小微企業,有許多在疫情後永久關閉了。但小微企業沒有上市資格,不會體現在上證綜指或者其他指數中。另外,投資股市的通常是較爲富裕的中產階級,低收入家庭絕大部分的投資在房產,進入股市的很少,因此他們並未從繁榮的資本市場中受益。根據2018年西南財大的家庭調研數據,中國城市家庭的房產佔總資產的78%(同期美國爲35%),而股票投資僅佔不到1%(美國爲43%)。

明白了疫情下衰退的性質,我們就會理解爲什麼在去年六月之前,實體經濟尚未重啓,股市卻已高歌猛進。這是因爲行業和宏觀政策已經逐漸明朗,投資者能夠看到未來正常化的路徑,所以在資產價格上先投了一票,使得股市和樓市先於實體復甦。目前金融市場的不確定性來自通脹、宏觀政策調整和監管政策,而在創新和環保產業上確定性的趨勢並未改變。

More Content