本文来自格隆汇精选: 珮珊债券研究,作者: 姜珮珊、孙丽萍

1.当前我国经济的“出口韧性”

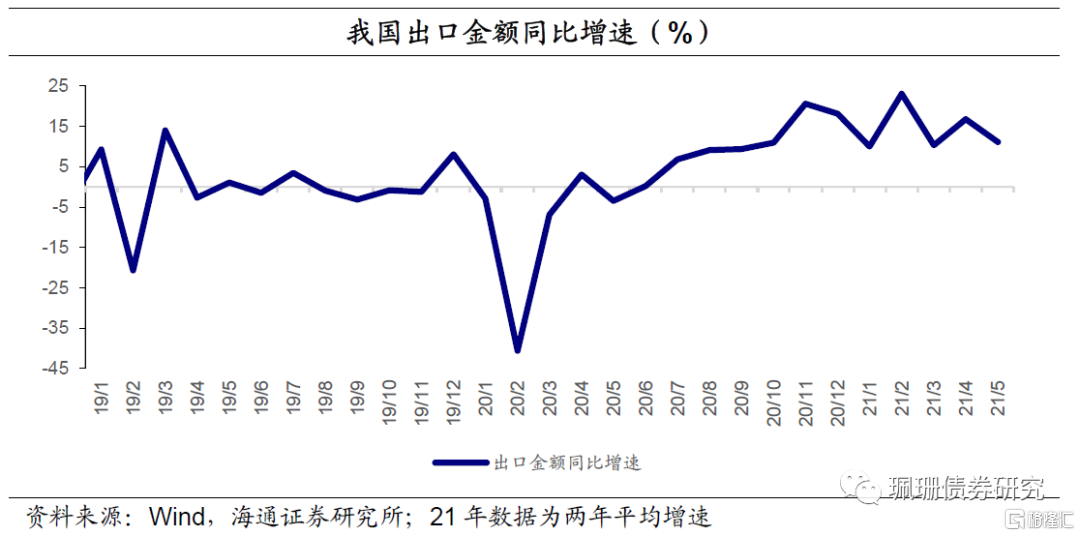

5月我国出口增速下降,韧性减弱。5月进口增速较上月走阔,至51.1%,出口增速由32.3%下降至27.8%。剔除基数效应后我国出口总额两年平均增速为11.1%,较4月下降了近6个百分点,外需韧性减弱,但当月增速依然明显高于19年同期水平,显示我国外需尚可。东南亚疫情恶化+美欧经济快速修复,海外生产链、供应链尚在修复,将支撑我国外需,预计短期内我国出口韧性仍在但难大幅超预期。

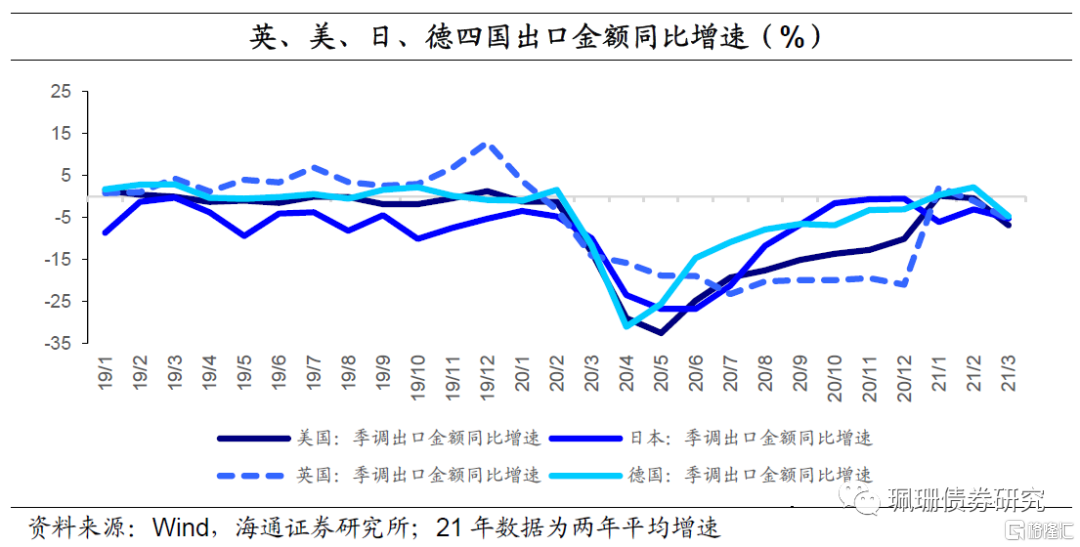

横向对比来看,海外主要国家出口未明显增长。海外国家,如英、美、日、德等出口增速恢复缓慢,且今年以来两年平均增速基本呈下降趋势。3月,英、美、日、德四国出口增速均低于2019年同期水平;主要出口型国家,如韩国、印度、巴西等也并不像我国出口呈现较高增速增长(其中,巴西3月出口增速大幅走高,但4-5月又有所降低),显示我国在出口方面依旧表现亮眼。

2.中国出口韧性从何而来

后疫情时代的全球经济复苏支撑我国出口韧性延续,那么,此种“韧性”主要来自哪些商品和贸易伙伴,又为何会出现?以下具体分析:

2.1从总量看:产业链率先恢复下的生产替代,但当前优势有所减弱

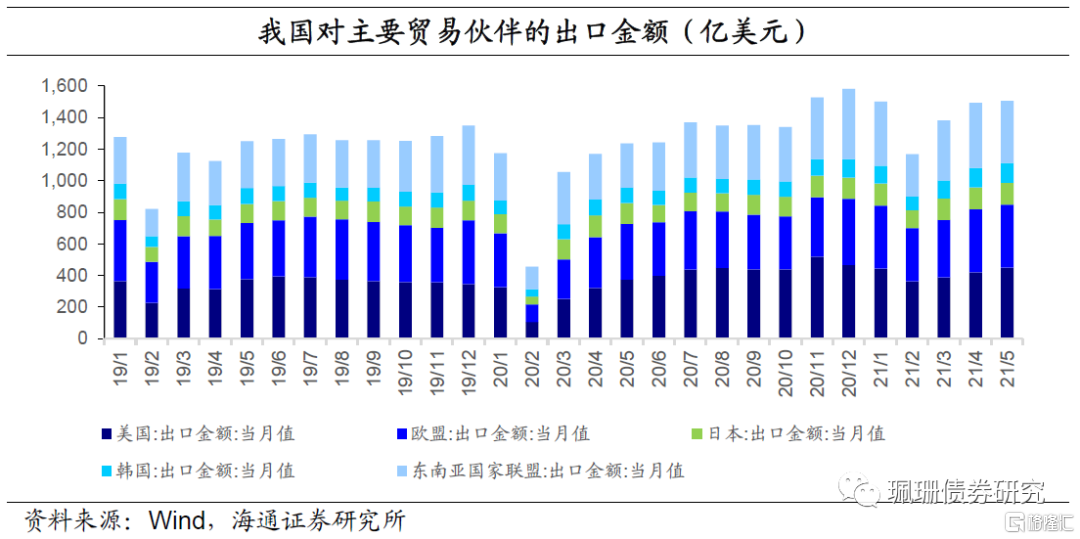

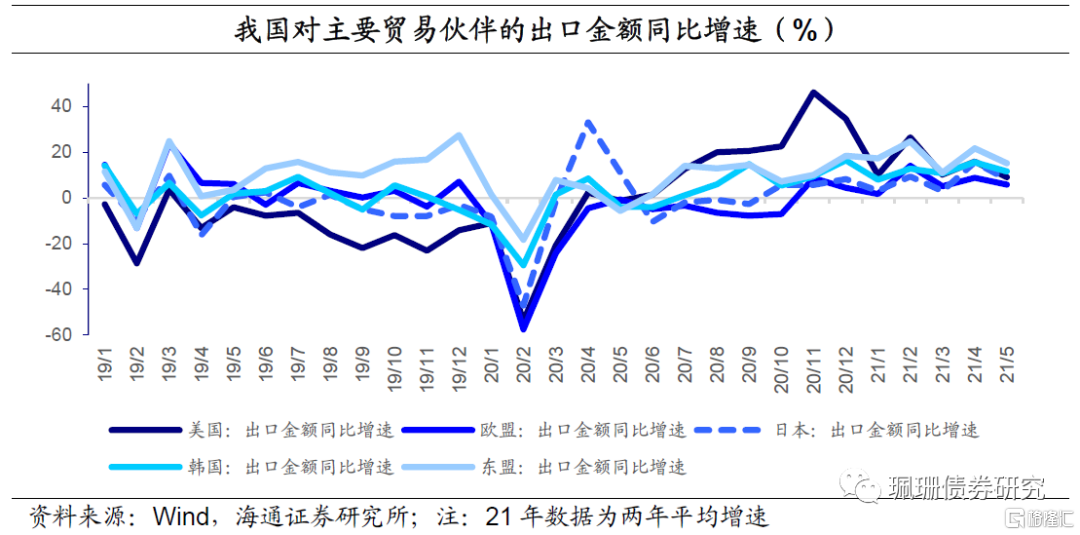

从贸易伙伴来看,我国主要出口美国、东盟、欧盟,5月出口增速均明显下滑。据商务部《中国对外贸易形势报告(2020年秋季)》显示,中国前四大贸易伙伴分别为东盟、欧盟、美国和日本,从出口来看,2020年中国出口美国、欧盟、东盟的月均值均超300亿美元,出口日本的月均值为119亿美元,截至今年5月,美国+欧盟+东盟+日本占我国总出口份额为52.81%(12月-MA)。2019年受中美贸易摩擦影响,出口美国同比增速持续为负,2020年6月,同比增速由负转正且此后保持高速增长,同年11月达46%的高点,我国出口美国的金额绝对值也重新超过欧盟和东盟。此外,我国对东盟的出口也在持续快速增长,今年4月我国出口东盟金额为411亿美元,仅次于美国(421亿美元)。据海关总署数据显示,2020年东盟超越欧盟,跃升为中国最大货物贸易伙伴。5月,我国对美国、日本、东盟的出口增速分别下滑6.7个百分点、7.5个百分点、6.6个百分点,显示出口韧性减弱,但总体仍明显高于19年同期水平。

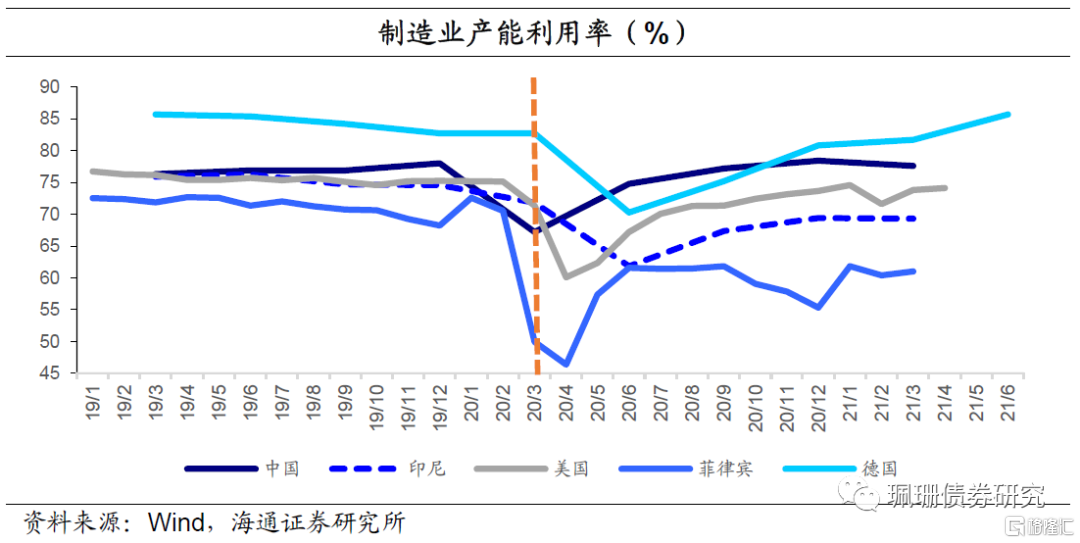

供给方面,中国产业链率先恢复。中国制造业产能利用率的拐点先于海外国家,且恢复速度较快,2020年Q3已基本恢复至疫情前水平(2020年Q3制造业产能利用率为77.2%,2019年Q4为78%)。相比之下,其余国家恢复较慢且与疫情前仍有一定差距(如美国2019年年末为75.25%,今年四月恢复才至74.1%;截至今年第一季度,菲律宾、印尼距恢复至2019年末水平分别相差7个百分点、5个百分点)。

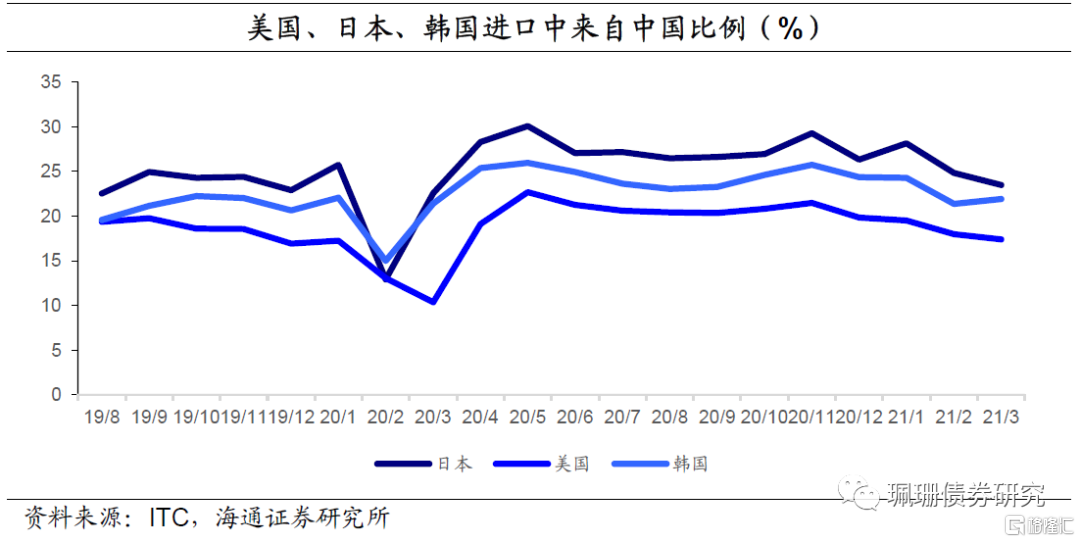

生产链的率先恢复推动生产替代优势形成,今年以来优势逐渐减弱。以美国、日本为例,进口金额中来自中国占比在经历短暂急剧下降后,从2020年4月起便一直高于2019年末的水平。其中,在美国进口中占比于2020年5月达到22.7%的高点后趋降,8月-12月平均占比为20.6%,高于2019年同期水平2个百分点;在日本进口中占比于2020年5月达到30%的高点,8月-12月平均占比为27.1%,明显高于2019年同期水平(同期水平为23.8%)。今年年初以来,美国、日本的进口中来自中国占比整体下降,3月分别为17.4%、23.5%,仅比2019年末水平高不足1个百分点。

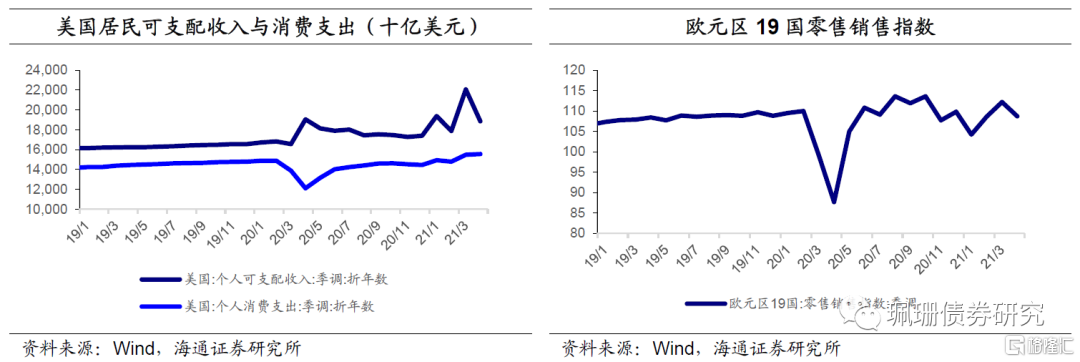

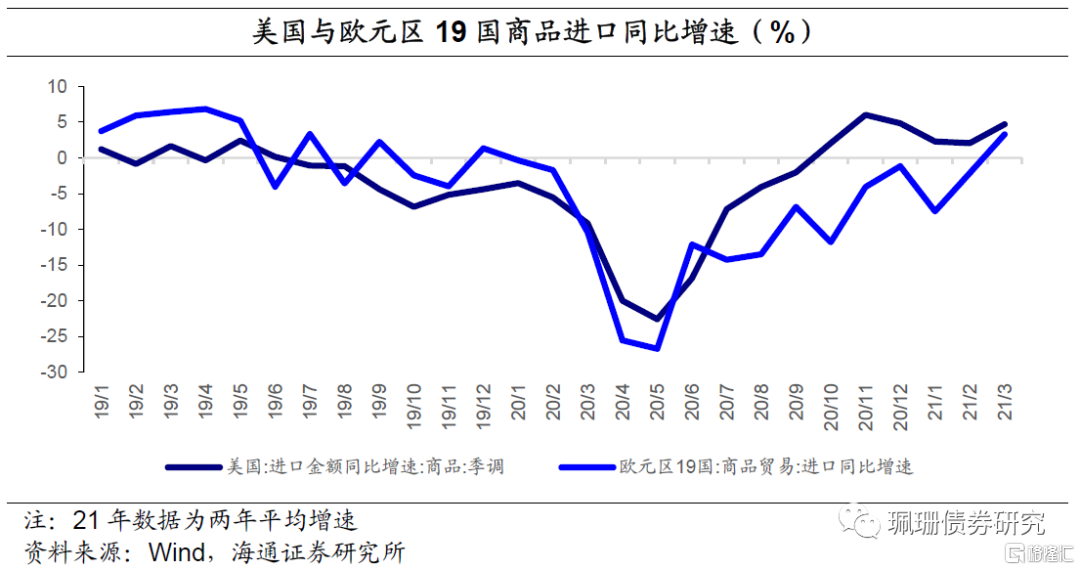

需求方面,海外消费需求强劲。大额失业补贴/救助金使得海外消费并未因疫情或失业而走向低迷。2020年4月至今年4月,美国人均可支配收入较2019年整体上升,美国个人消费支出和欧元区19国零售销售指数在去年下半年已接近甚至超过2019年的水平,支撑海外国家进口需求。去年下半年起,美国和欧元区19国进口商品同比增速双双走高,今年3月的两年平均增速分别为4.74%、3.29%,其中美国已明显超过2019年同期水平(1.68%)。

2.2从产品结构看:防疫需求、房地产、宅经济带来的结构变动

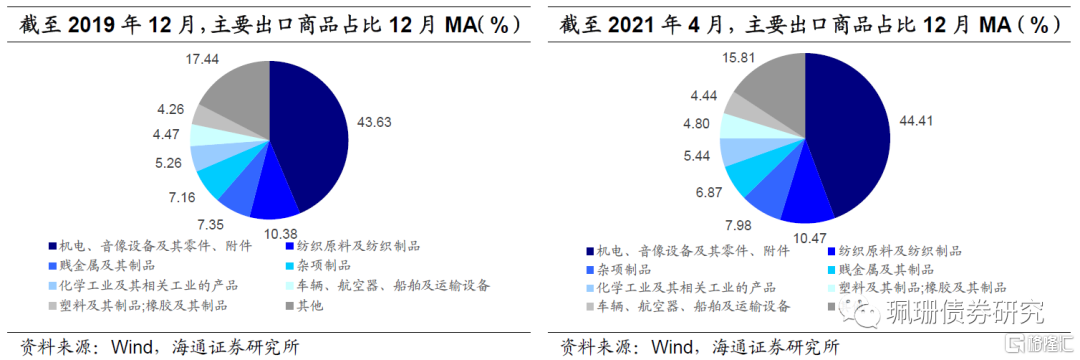

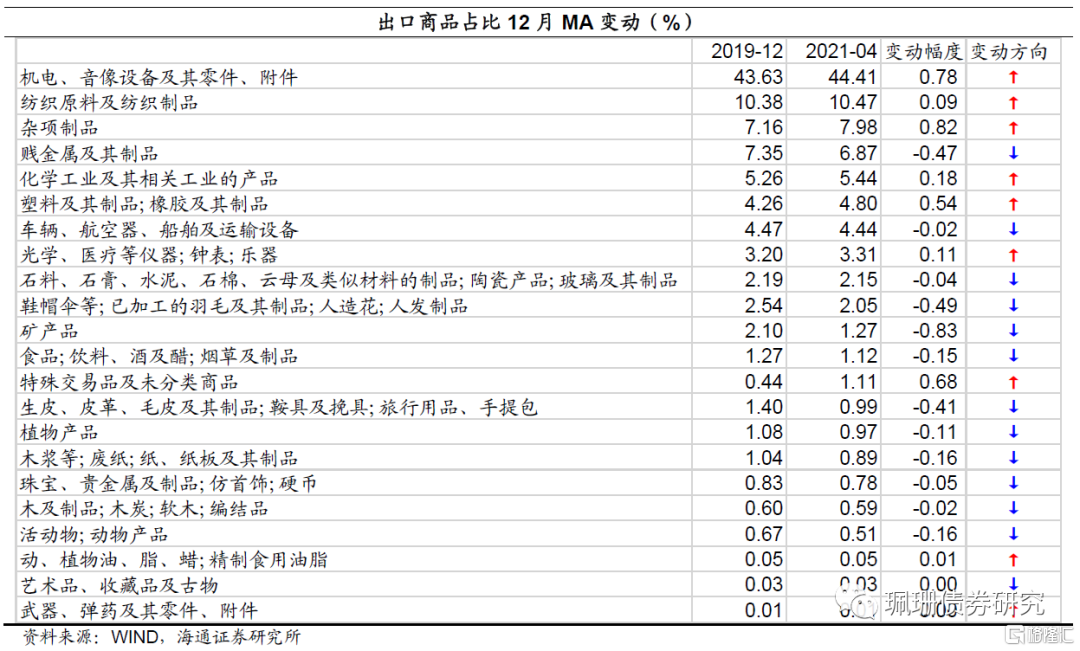

从出口商品大类(HS类目)看,机电、纺织、化学工业等占比均有所上升。在我国出口商品种类中,机电、音像设备及其零件、附件占比最高,2019年末其占比为43.63%(12月-MA,下同),截至今年4月进一步增长0.78个百分点至44.41%。纺织原料及纺织制品占比位列第二,2019年末至今年4月上升0.09个百分点。

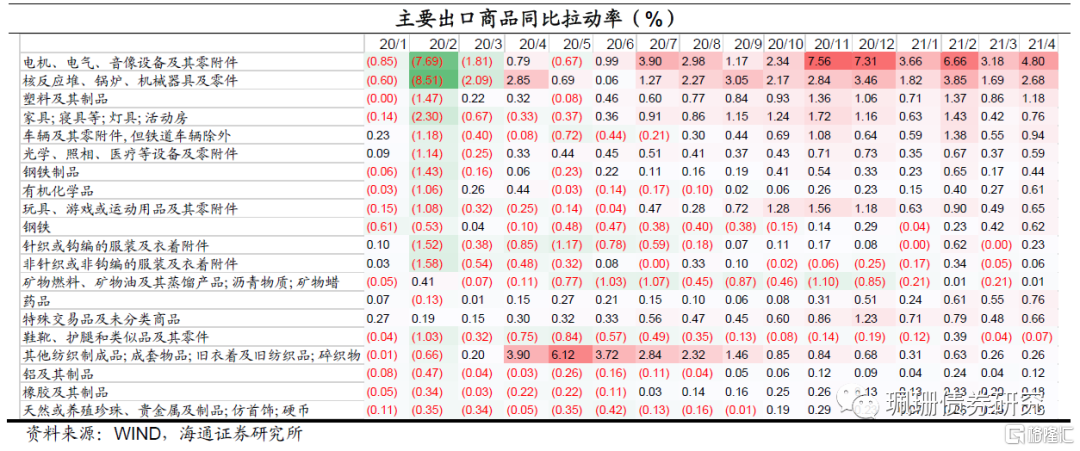

商品大类下涵盖的分项较多,为进一步明晰疫情中需求端的变动对各商品可能造成的影响,我们选取今年4月出口金额前二十位的商品并计算其同比拉动率,具体分析:

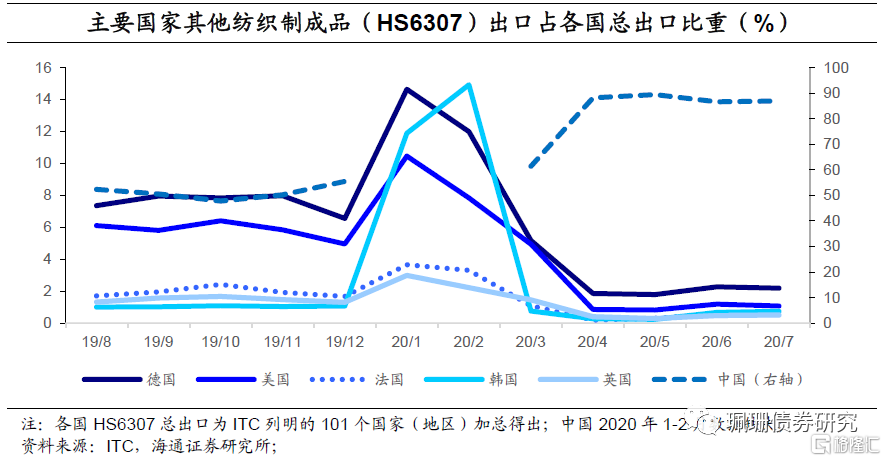

1)包括口罩在内的纺织制品的大量需求曾在去年二、三季度拉动出口增长,当前拉动作用减弱。2020年Q1,国内疫情形势紧张时,海外主要国家的其他纺织制成品(海关HS编码为HS6307,下同)出口占比均有明显上升,4月海外疫情趋于严重,我国此类商品的出口迅速走高,在各国总出口中占比由2019年末的55%上升至88%,并在接下来的几个月中维持在85%以上。从出口同比拉动率来看,2020年Q2、Q3其他纺织制品拉动率基本均在2%以上,5月达6.12%的高位。

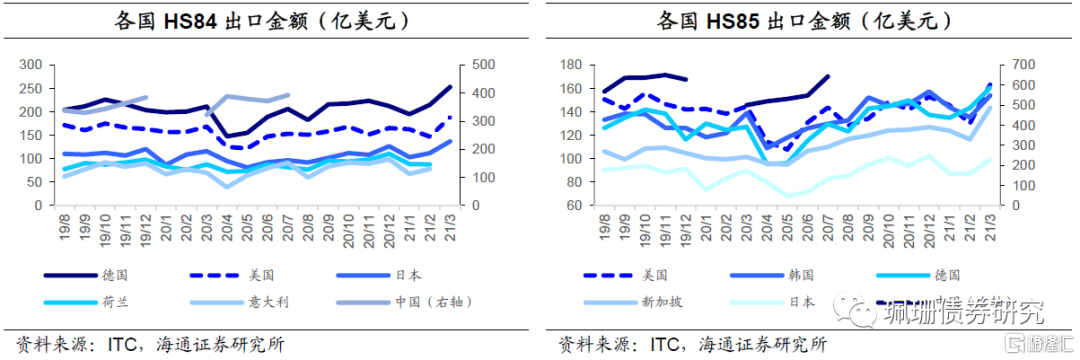

2)机电类产品对出口同比增速起到持续且明显的拉动作用。机电、音像设备及其零件、附件是我国主要出口商品大类,具体分为两种:电机、电气、音像设备及其零附件(HS85);核反应堆、锅炉、机械器具及其零件(HS84),二者自去年七月起均维持了较高的拉动率(自2020年7月至今年4月,HS85的平均拉动率为4.36%,HS84为2.51%)。

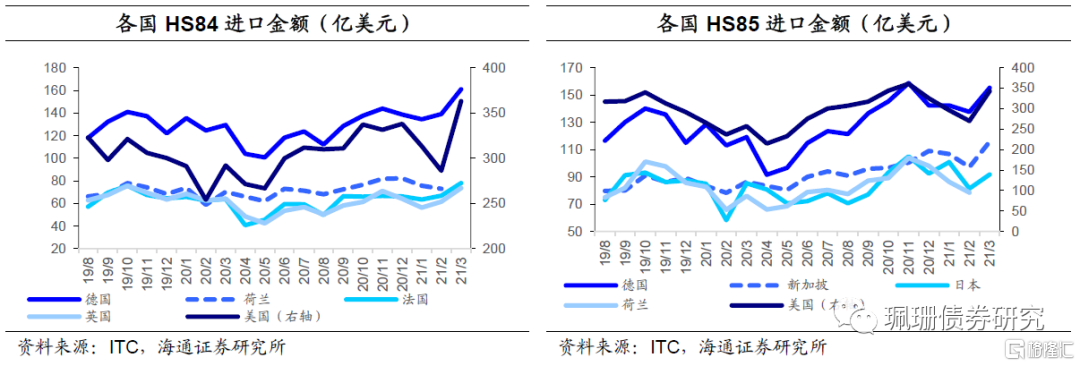

高拉动率主要来源于全球需求量的上升。从供给端来看,HS84和HS85的其他主要出口国(德国、美国、日本、意大利等)的出口金额在去年下半年基本保持稳定或者呈上升趋势;从需求端来看,主要进口国的机电产品进口金额趋势性上升,表明就机电产品而言,我国并未因生产链的提前恢复形成明显的生产替代优势,高增长拉动率主要来源于需求增加。在防疫要求下,居家人数大幅上升,“宅经济”火爆,提振家用电器、家用照明设备、笔记本电脑等产品的需求。

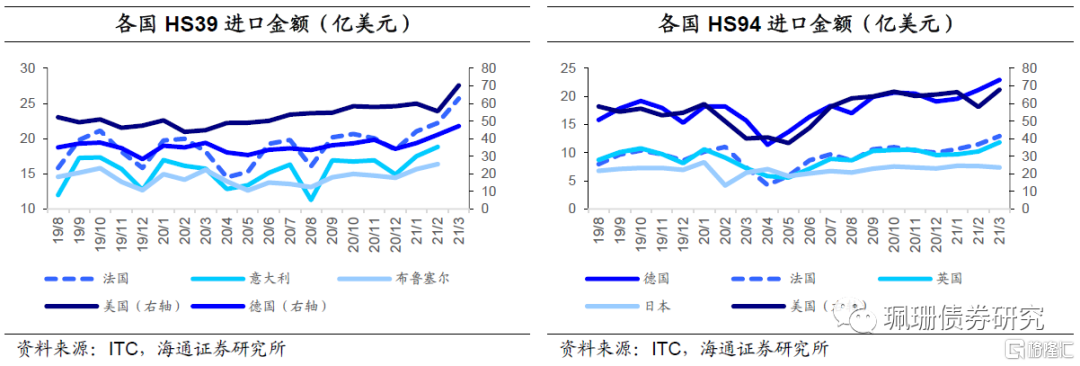

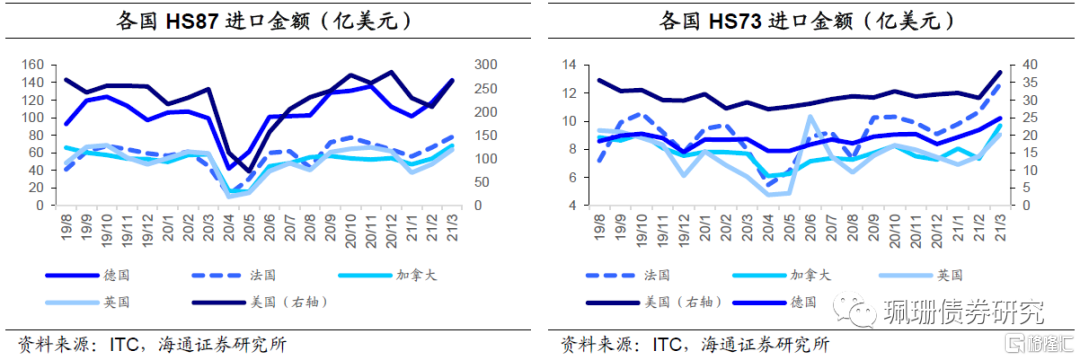

3)海外财政刺激计划利好我国消费品出口、房地产市场火爆增加家具等相关商品需求。无限量化宽松使得海外对消费品的需求并未因疫情而明显缩减,反而有所增加。“零利率”下购房需求增加也刺激了海外对相关产品的进口。去年八月以来,我国塑料及其制品(HS39)、家具、寝具等、灯具、活动房(HS94)、车辆及其零附件(HS87)、钢铁制品(HS73)等商品出口同比拉动率均持续为正。

3.中国出口韧性能否持续?

在全球疫情受控,全面复工复产的背景下,我国出口韧性是否能够持续,出口品结构将发生怎样的变化?以下具体分析:

3.1从总量看:出口增速或将放缓

3.1.1供给端:生产替代优势将减弱但仍有空间

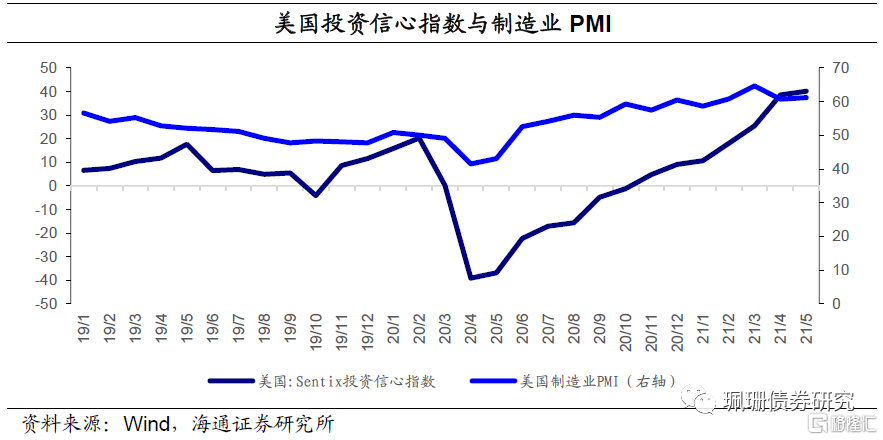

海外生产迅速恢复,我国出口商品生产替代优势减弱,但仍有一定的空间。疫苗接种进程的推进和防疫经验的积累使得生产全面恢复,IMF于4月发布的更新后的《世界经济展望报告》将全球经济增速预测值上调0.5个百分点至6%。5月,美国制造业PMI指数和投资信心指数均明显超过2019年同期水平,5月失业率也回落至5.8%。在这种趋势下,我国出口产品的挤占优势或将有所减弱,但不会急剧消失,主要有以下原因:

1)部分发展中国家的产能恢复进程较慢,我国在劳动密集型产业、低端制造业等方面的优势仍可持续。疫情中我国劳动密集型产品出口优势明显,据商务部《对外贸易形势报告(2020年秋季)》披露,2020年前十个月,服装等七大类劳动密集型产品合计出口2.96万亿元,增长9%,占出口总额的20.6%,较去年同期提升1.3个百分点。而在这些产品出口中,我国主要竞争对手集中于东亚、东南亚的发展中国家。不同于发达国家成熟的医疗和管控经验,发展中国家从疫情中恢复的速度更慢。如上文所述,菲律宾、印尼等国制造业产能利用率距疫情前仍有较大差距,且印度等部分国家仍有集中疫情爆发,导致部分劳动密集型产品生产受限,为我国相关产品提供出口市场。

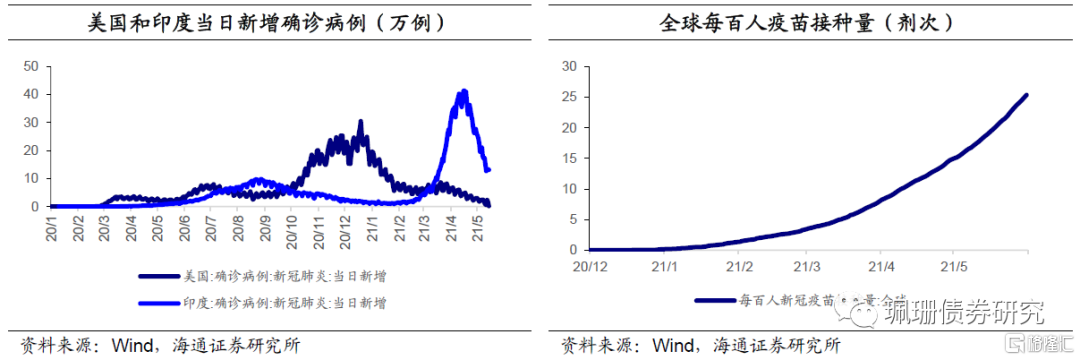

2)疫苗接种率距达到群体免疫尚需时间。截至6月2日,全球每百人疫苗接种量为25.87剂次。美国首席传染病专家福奇等官员表示“要想让生活一切回归正常,疫苗接种须覆盖70%至85%人口”,我们预计若全球疫苗接种保持当前速度,预计需要到2022年Q2初疫苗接种才能覆盖85%左右的人口。因此,全球生产端的完全恢复尚需一定时间。

3.1.2需求端:商品消费动力减弱,海外国家进口需求下降

展望未来,在经历了财政刺激计划下商品消费需求的持续增长后,未来海外国家的进口需求或将下降,进而影响我国出口规模,主要体现在以下方面:

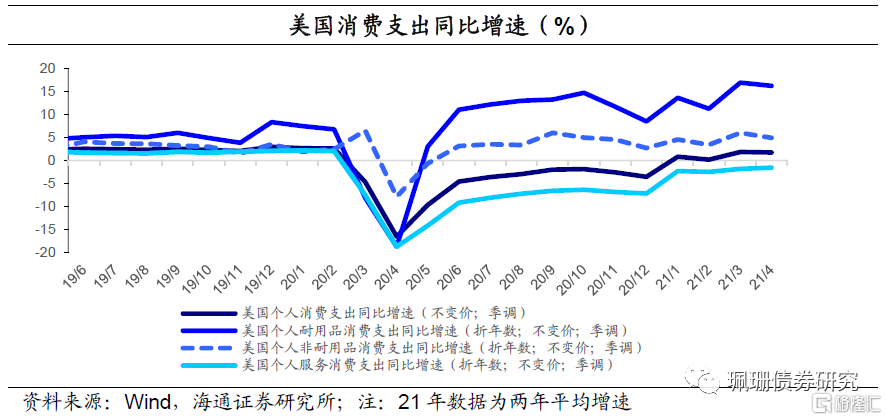

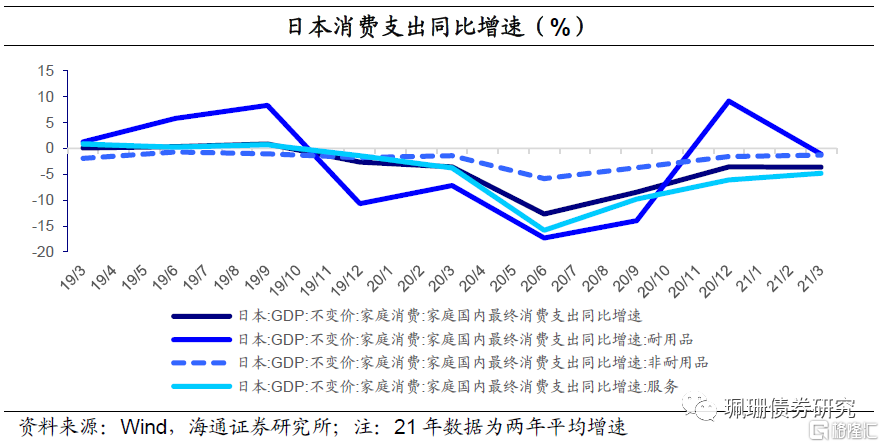

1)后疫情时代,消费需求增长动力由商品向服务转变,削弱贸易需求。2020年下半年,美国和日本耐用品消费大幅增长,非耐用品消费次之,而服务消费支出同比增速在疫情中受限最为明显且至今年4月(日本数据更新至3月)仍为负值。随着疫情防控措施的逐步缓和,疫情中被抑制的出游、娱乐、餐饮等需求将逐步恢复;与此相反,商品消费在疫情中表现较好,后续也难以产生“报复性消费”的增长点。这种趋势已初见端倪,如图9所示,欧元区19国4月零售销售指数已有所下滑,仅略高于19年同期水平。

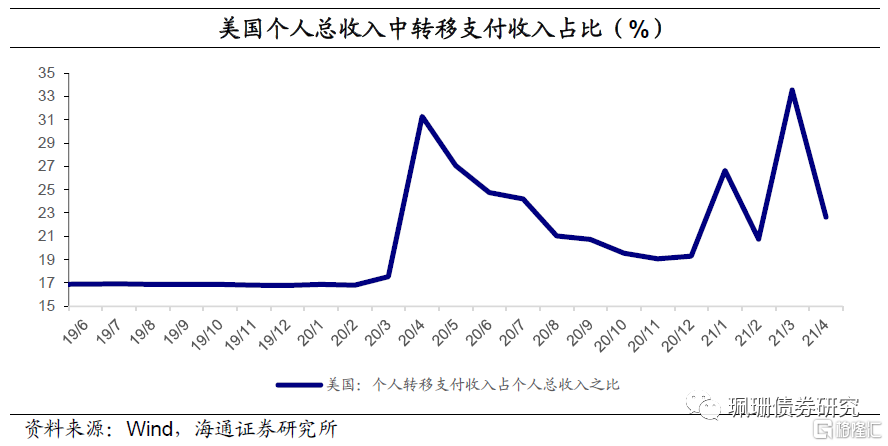

2)量化宽松退出渐进,对居民收入的拉动作用将减弱。本轮宽松在今年4月美联储议息会议纪要显示缩减购债的信号,多位官员讲话显示讨论缩减购债计划是明智的,未来几次会议上可能会讨论宽松政策减码事宜等。而在疫情中,美国个人总收入中来自转移支付的占比大幅上升,为拉动消费需求提供了动力。宽松政策红利的逐步减弱或将影响居民收入,进而影响消费需求。

3.2从产品结构看:主要出口产品拉动率仍可持续

2020年我国出口产品结构中,住房相关的钢铁制品、家具、塑料制品等产品、宅经济和居民消费相关的机电、汽车等产品占比增加。在后疫情时代,这些产品对出口增速的拉动率是否仍可持续?以下具体分析:

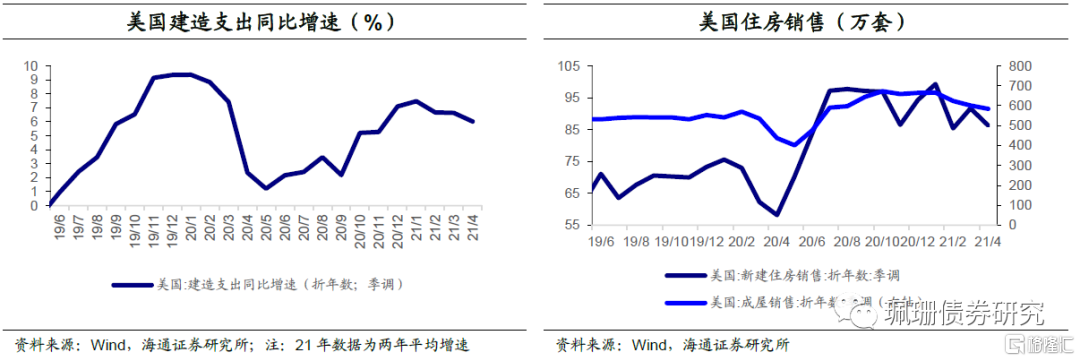

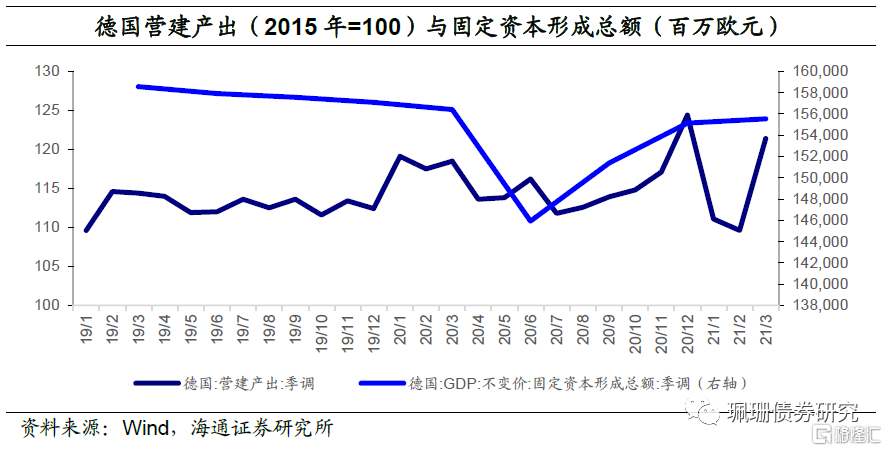

购房热情逐步减弱,对相关产品的需求长期内将放缓,但短期仍有支撑。由图18-21可见,美国和德国是住房相关产品的主要进口国,从美国和德国房地产投资可以大概推测未来这些产品的海外需求走势。当前,美国缩减购债和加息的讨论渐起,海外房地产市场热度逐渐下降。今年年初以来,美国建造支出同比增速、住房销售已呈下降趋势,而德国营建支出仍高于疫情前水平,固定资产形成总额整体呈上升趋势。结合欧洲央行执委帕内塔5月26日的表态“欧洲央行应不会从下个月开始放慢资产购买的速度”、法国巴黎银行和美国银行对2023年美联储才会加息的预测,住房投资相关需求长期虽将下降,但短期仍有支撑。

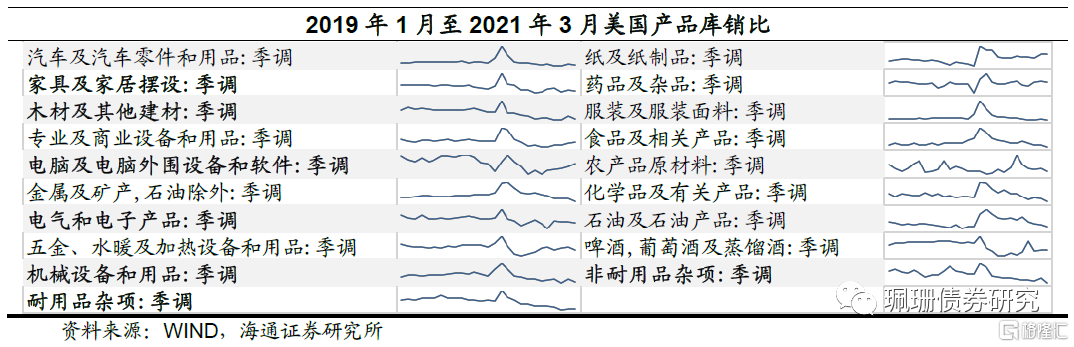

海外库存正处于低位,补库需求将进一步提供支撑。疫情期间生产的受限持续消耗库存,叠加当前生产订单增加,主动补库需求更加急迫。分产品种类来看,美国补库需求较为明显的主要有上游的木材及其他建材,下游的家具、电脑、电子产品、机械设备等项。而这些正是近半年对我国出口同比增长拉动率持续为正的产品,与我国以机电产品为主的出口结构也较为吻合,进一步支撑我国出口。

3.3对未来贸易的相关预测

海外需求仍有支撑,亚洲将满足全球大部分进口需求。据WTO预测,由于美国大量财政注资,2021年北美将推动对商品贸易的需求(11.4%);欧洲和南美洲的进口增长都在8%左右,而其他地区的进口增长将较小。亚洲将满足全球大部分进口需求,预计2021年亚洲的出口将增长8.4%。欧洲出口将增长近8.3%,而北美出口增幅将较小(7.7%)。

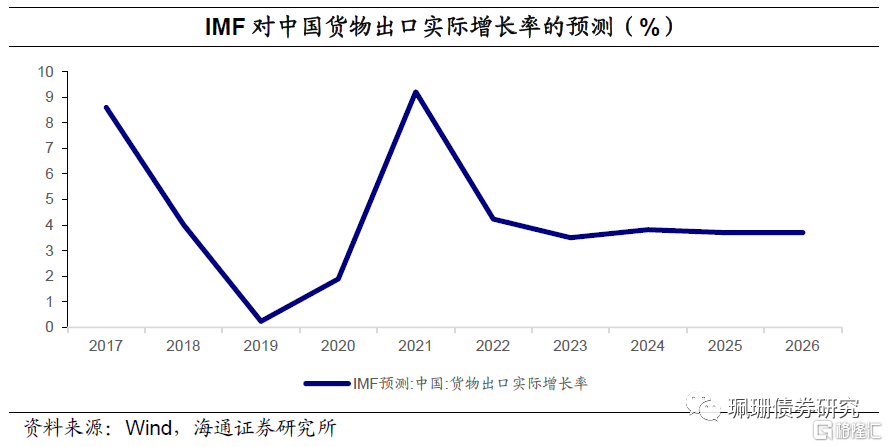

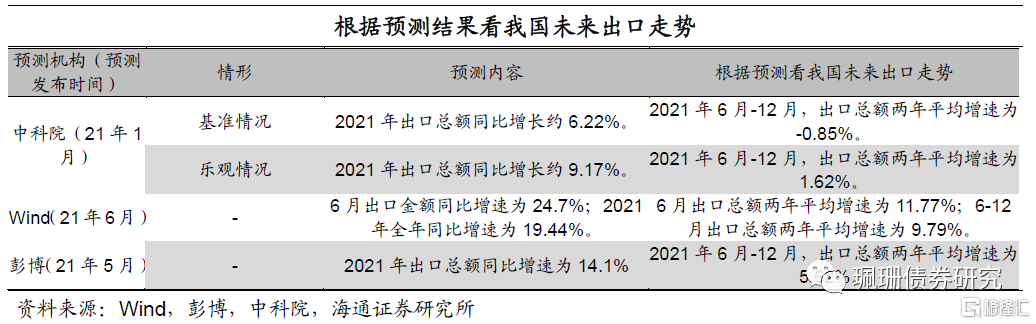

预测数据显示我国出口增速下滑,但韧性仍存。截至6月8日,IMF最新预测显示2021年中国货物出口实际增长率为9.22%,2022年将降低至4.24%。中科院预测科学研究中心21年1月预计,在基准情形下2021年中国出口总额约2.74万亿美元,同比增长约6.22%;乐观情形下出口总额约2.82万亿美元,出口增速为9.17%。Wind一致预期显示6月出口金额同比增速为24.7%,2021年全年同比增速为19.44%。彭博一致预期预测2021年出口同比增速为14.1%。结合预测结果和已公布的1-5月出口金额来看,中科院对今年我国出口的预计整体偏保守,而据wind和彭博市场预测计算出的我国今年6月-12月累计出口总额的两年平均增速分别为9.79 %和5.62%,相较于今年1-5月的累计两年平均增速13.6%分别下滑3.8个百分点、8个百分点,相比于19年同期的0.53%明显提高。总体来看,6-12月出口增速虽将下降但仍高于19年同期水平,显示韧性尚存。

4.总结:出口增速长期呈下降趋势,但短期仍有韧性

海外生产整体向常态回归,我国的出口替代优势长期将弱化。疫情对全球经济造成的冲击逐步降低,生产链的修复将降低我国出口的替代效应,宽松的货币政策和财政政策也将逐渐退出,进而减少海外的消费以及房地产相关需求,对我国出口增速长期将带来负面影响。

短期来看,出口增速不会急剧下降,主要产品对出口增速的拉动率仍可持续。美国疫苗接种距实现“群体免疫”尚需时间,缩减购债以及加息时点和节奏仍在持续讨论中,对我国进口的需求不会急剧减少。此外,从美国的库存周期来看,主动补库需求较为迫切的行业与我国的出口产品结构较为吻合,主要产品的拉动率也可得到支撑。结合WTO、IMF、wind和彭博的预测来看,短期内我国的出口增速尚可,但预计难大幅超预期,后续需关注海外生产恢复进度、我国出口替代效应变动以及全球宽松政策退出等。

More Content