近日,又一知名企业向IPO发起冲击。根据美国证券交易所信息,亚朵集团(以下简称“亚朵”)于6月8日正式递交赴美上市招股书,由美银证券、花旗集团、中金公司、招银国际任其保荐人,股票代码为“ATAT”。

自这则消息曝出以来,市场再度掀起热议,但似乎出现了一些截然不同的声音。一边,亚朵被视为“新”浪的代表,拿下“新住宿经济第一股”的称号。近几年来,“新”浪的爆发力可见一斑。比如喜茶,到2019年,中国最大茶叶公司的年收入尚不足喜茶的一半;再比如拼多多,到2020年,拼多多年活跃买家数接近8亿,一跃成为中国用户规模最大的电商平台。在此之前,谁能想到?另一边,也不乏业内质疑,酒店扩张速度落后?模式不健康?

怀着研究的心态深度复盘,笔者认为每一次“新”浪来临的时候都颇多争议,其当前可能还未被市场充分认知,暂撇开这些最值得明晰的问题是:亚朵是否担得起“新住宿经济第一股”的名号?这背后会有多大的想象力?

一、“新住宿经济第一股”初貌:领先占位,前瞻布局

亚朵成立于2013年,目前定位为“中国领先的生活方式品牌”,旗下品牌覆盖从中档到豪华酒店的全业务链条。具体分别包括,高品质人文酒店品牌“亚朵酒店”、高端商旅酒店品牌“亚朵S酒店”、专注年轻商旅的酒店品牌“轻居”、高品质非标品牌“亚朵X酒店”、豪华生活方式品牌“A.T.HOUSE”,以及Z世代生活方式品牌“ZHOTEL”。

(来源:招股书)

股权架构上,亚朵酒店创始人王海军持股31.3%,为第一大股东,拥有公司超70%投票权;君联资本(Legend Capital)持股30.4%,为第二大股东;德晖资本(Diviner Limited)持股16.2%,为第三大股东;携程通过Trip.com Travel Singapore Pte. Ltd持股14.8%,为第四大股东。

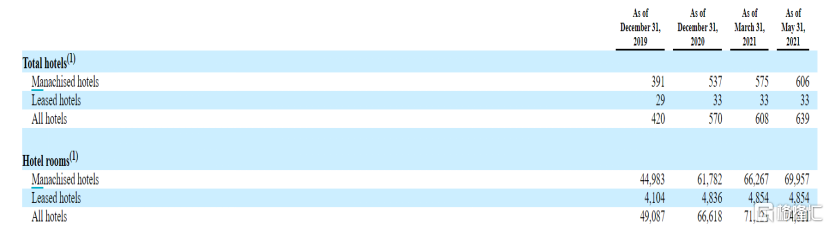

酒店网络方面,亚朵主要推行低资本密度扩张。截至2021年3月末,亚朵在全国131个城市拥有608家酒店,其中575家管理酒店(加盟)、33家租赁酒店(直营),客房数累计为71121间。最近两年,亚朵管理酒店数以86.2%的复合年增长率增长,占整体酒店数的94.6%,截至2021年5月末,管理酒店数进一步攀升至606家;租赁酒店数则一直保持稳定,2020年仅增加4家。此外了解到,亚朵尚有299家酒店、32585间客房正在建设中。

(来源:招股书)

乍一看,亚朵的扩张速度并不算快。但实际上,亚朵旗下87%的酒店位于中高端,中高端酒店对城市、位置、物业条件的要求更高,更追求有质增长,其业务基本盘较纯位于中档连锁酒店赛道的友商或有一些差异。弗若斯特沙利文资料显示,按截至2020年年底的客房数计,亚朵是中国最大的中高端连锁酒店品牌。

此外积极的是,招股书披露,亚朵加盟商的投资回收期一般在酒店开业后的3-5年,是中国中高端连锁酒店中最快的速度之一。且加盟商亦对亚朵较为认可,疫情期间也表现出较高粘性,2020年亚朵旗下31.8%的加盟商选择再次加盟。由此而言,亚朵未来扩张的基础条件较为良好。

与此同时,亚朵亦是中国第一家发展基于情景的零售业务的连锁酒店、中国酒店行业第一家与生活方式品牌联合推出主题酒店的连锁酒店。

截至2021年3月末,亚朵共拥有1136个SKU,其中75.2%为自有品牌产品,大致可分为“亚朵星球”(αTOUR PLANET)、“萨和”(SAVHE)和Z2GO&CO三大系列,涵盖睡眠相关产品、个人护理以及旅行必需品等品类。

同时期内,亚朵已拥有14家音乐、篮球、知识分享相关主题酒店。虽然主题酒店并非亚朵经营的基本盘,其尚未有大规模扩张计划,但主题酒店通常具有更大的溢价空间,数据证实其存在一定发展可行性。2020年,亚朵主题酒店的客单价达到469.1元,较同区域可比亚朵酒店的平均每日房价(ADR)高出15.4%,并已初步显现可复制性。

从业务层面直观来看,亚朵已占据领先市场地位,通过建立多元品牌矩阵实现了中高端连锁酒店业务的全覆盖。但亚朵的野心似乎不止于此,其正试图扩大边界,打造以住宿为入口,以优质体验为核心,从经营房间到经营人群的生活方式产业闭环。目前,其种种前瞻布局逐步见效,为其新定位的切实落地带来更大的可能性。

二、撕掉传统酒店标签后,疫情复苏时期创造三个“第一”

映射到经营业绩,随着亚朵撕掉传统酒店标签,其在市场复苏后交出十分亮眼的成绩单,做到始终盈利,创出三个行业“第一”。

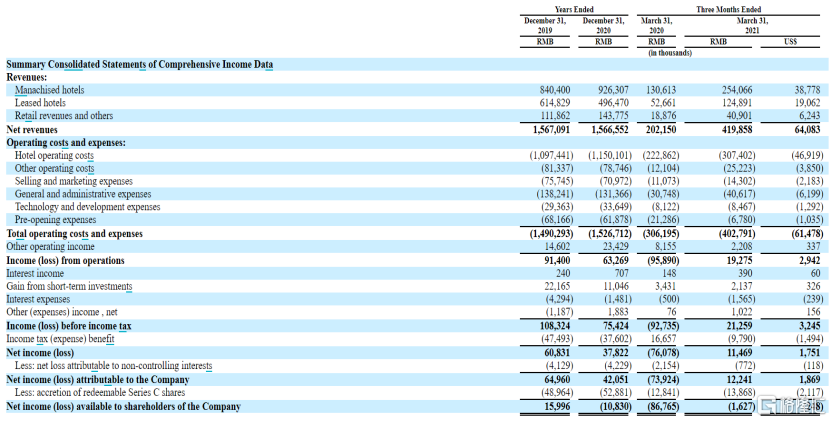

2020年,尽管疫情严重冲击线下业态,亚朵仍实现营收15.67亿元,与2019年水平基本持平,并实现净利润0.38亿元。2021年第一季度,亚朵营收达到4.20亿元,较去年同期的2.02亿元增长107.7%;净利润为1146.9万,达到2020年全年利润的30%以上。

拆分营收构成看到,亚朵管理酒店收入维持正向增长,创新推出的场景零售业务增长尤其显著,贡献更多增量。2016-2020年,亚朵场景零售业务GMV复合年增长率为140.2%,到2020年达到1.07亿元。

(来源:招股书)

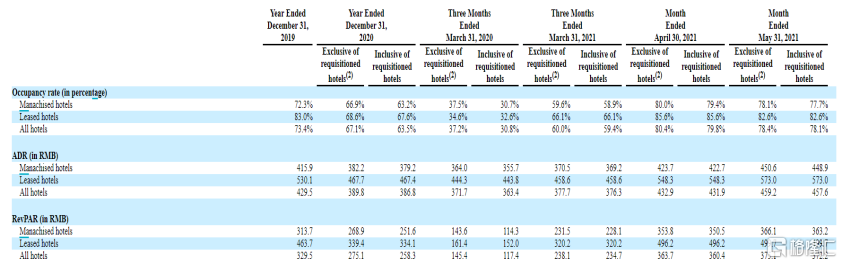

实际经营数据方面,亚朵出租率逆势增长、房价强势回弹、RevPAR(入住率×平均房价)随之攀升,恢复速度全面领先行业。

先看出租率,2019年亚朵整体出租率为73.4%,2020年不含隔离征用酒店的整体出租率为67.1%,今年4月已恢复甚至超过疫情前水平,整体出租率为80.4%。对比行业,资料显示,至2020年8月国内酒店出租率均值仅恢复至约47%,至2021年第一季度的10年以来,中国各星级酒店的年度平均出租率都没有达到63%。

房价而言,表现亦可圈可点。2020亚朵集团产品趋势发布会上,亚朵集团酒店BU总裁非鱼曾透露,截止2020年9月,亚朵整体房价已恢复到去年同期水平的94%。招股书显示,亚朵2019年的ADR为429.5元,2020年不含隔离征用酒店的ADR为389.8元,今年4月、5月,这一指标已强势攀升至432.9元、459.2元。

再者,最能够代表酒店经营水平的指标——RevPAR来看,2020年亚朵所有酒店的RevPAR(不含隔离征用酒店)为275.1元,而中国中高端酒店行业平均RevPAR仅为197.8元。特别是,亚朵的这一指标在2020年第四季度已达329.4元,远远领先于行业平均的248元,今年4月、5月则达到2019年同期的108.0%、109.2%。

(来源:招股书)

此外关注到,亚朵资产负债率从2019年的67.93%增至2020年的71.51%, A股上市的首旅酒店、锦江酒店同期资产负债率则在约50%、65%以下。

但资金链紧张亦是个仁者见仁的问题,就酒店行业而言,资产负债率或许不应单独观察,而是与企业商业模式对照,例如华住的资产负债率更高,2021年一季度为82.08%,但依然不掩其投资价值,自其赴美至今涨幅已超18倍。亚朵的收费模式及发展阶段,跟锦江、首旅还不尽相同,资产负债率没有绝对可比性。

且资本负债率高并不等于现金流承压。目前,亚朵的现金流状况健康,相对充足。2019年到2020年,亚朵的现金及现金等价物净增0.61亿元,经营现金流始终为正。截至2021年3月末,亚朵的现金及现金等价物为8.85亿元,较2020年末再增7.32%。

三、在“确定”中寻找增量,长期发展逻辑清晰

1、中国经济持续增长叠加旅游“刚需”推动,中国酒店行业长期向好的基本盘不会改变。

2020年,中国是唯一保持正增长的主要经济体,加快释放内需潜力,消费者信心空前。摩根士丹利近期报告显示,下一个10年,中国将保持7.9%的年增长率成为全球最大的消费市场,也将是全球消费市场规模增长最快的国家之一。

近来,政府工作中亦多次明确重点发展旅游、文化、体育等行业,同时考虑到出入境旅游尚未明朗,中国下沉旅游市场的结构性变化才刚刚开始,新的成长红利势必涌现,酒店行业无疑从中受益。

2、连锁酒店的渗透率可能进一步提高,留有扩容空间。

2015年到2019年,中国连锁酒店提供的客房总数增加了15.2%。与此同时,中国酒店业的连锁渗透率在2020年仅31.5%,远低于国际市场上41.9%的平均渗透率,以及较成熟市场如美国72.9%的渗透率。

且值得注意的是,亚朵的自主扩张之外,开始有非常多的单体精品酒店主动找到亚朵,希望来加入到亚朵的体系中,对应开设上文提到的“亚朵X酒店”,可能加速其扩容,在连锁酒店领域抢占更大的市场份额。

3、消费升级和消费主力的转换,放大“新住宿经济”的价值。

其一:顺应消费升级,中高端酒店的发展确定性渐强,高溢价空间显现。数据显示,中国中高端酒店占比大约是27%,经济型酒店占比65%,发达国家则分别是50%、30%。亚朵旗下品牌覆盖中高端全链条,最近几年的房价一直位于上升通道,为后续的焕“新”提供坚实基础。

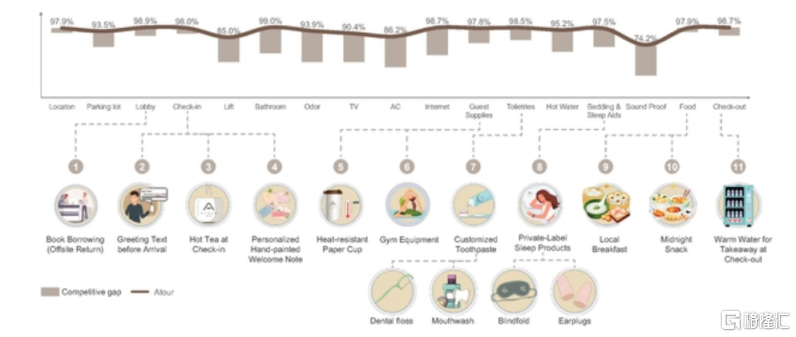

其二:年轻、有洞察力的消费者越来越多,体验感追求提高,能够基于场景如购物、娱乐提供产品和服务的领先酒店品牌展现竞争优势。亚朵的用户画像较为年轻,2020年亚朵24.3%的顾客为30岁以下,45.8%的顾客为30岁至40岁之间,这部分消费者占比较高。且亚朵很早涉足这一领域,发展基于情景的零售业务及与生活方式品牌联名,这种趋势能够带来的效能已在亚朵的招股书中有所体现,并有望不断放大。例如,通过公区社区化,形成不同的属地化内容以连接更广泛、更远距离的用户。亚朵的品牌满意度始终居高,2020年至今,在酒店用户旅程的17个触点中获得最高的客户好评。

(来源:招股书)

其三,同样是源于消费主力的迭代,消费渠道无边界化、私域流量兴起推动品牌发展,“新”浪从中受益加速成长。亚朵而言,A-Card会员计划下其会员数量持续扩容,会员复购率较高且不断提升。截至2021年3月末,亚朵注册会员累超2500万,2015年至2020年的复合年增长率为79.6%,其中30岁以下注册会员的复合年增长率为113.2%。2020年,亚朵会员复购率(即同一年中第二次预定房间)达到48.7。同时,基于会员制度、自有App和小程序,亚朵2019年和2020年通过OTA平台的客房预订占比仅为22.8%和19.9%,渠道依赖相对较低。

四、小结

总的来看,无论是市场占位、经营表现,或是用户迭代、行业趋势导向,亚朵作为“新住宿经济”代表增长势头强劲。未来,基于住宿、场景零售双轮的持续驱动,和已积累出的超2000万的优质会员,亚朵或许有望形成一个更丰沛的流量池,在生活方式产业闭环中深耕细作以不断抬升成长上限。

同时考虑到“新住宿经济第一股”的现实意义,亚朵将在品牌塑造及资本实力等方面进一步扩大优势,可能加速其市场扩容,甚至有能力赋能更多单体精品酒店等,加速颠覆整个中高端连锁酒店行业。

More Content