最近剛上市的東鵬飲料受到了市場的較多矚目。

這隻“功能飲料第一股”在5月27日上交所掛牌上市,發行價為46.27元,開盤即漲停封板,截止到目前,已經斬獲10個漲停板,股價157.10元,總市值一舉突破600億元,達到628億。

這也意味着,中一簽可賺超11萬元,而東鵬飲料已成為今年以來打新收益最高的主板新股。

東鵬飲料創立於1987年深圳,2003年東鵬飲料老廠曾一度要關門大吉,但好在基於允許國有資本退出一般競爭性行業的政策支持,當時擔任銷售總經理的林木勤立刻選擇從高層接過公司資產,開始聚焦功能性飲料市場,通過模仿“紅牛”、價格戰、營銷等手法進一步打開了品牌知名度,目前已屬於賽道上的頭部梯隊,僅次於紅牛。

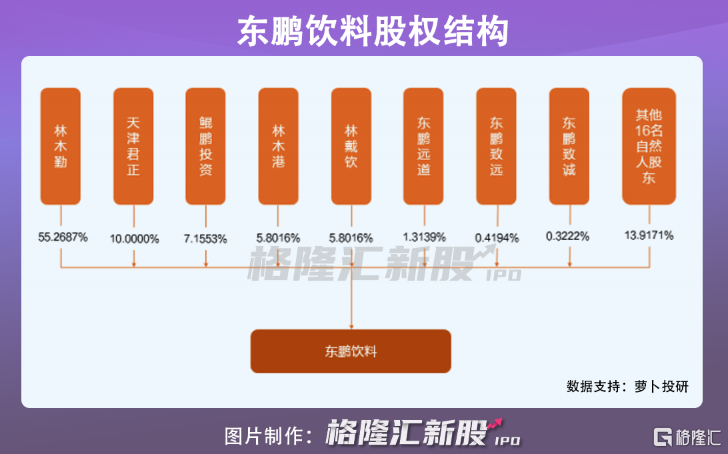

根據最新的股權結構,實控人為林木勤,控制該公司55.26%的股權,君正投資、鯤鵬投資分別持有10.00%,7.16%。

近期新股頻出,其中,東鵬飲料連續十個漲停這一黑馬之勢着實吸睛,市場追高的原因值得探究。

1

市場看中了龍頭價值

之所以投資者願意給東鵬飲料可觀的估值,主要在於目前它所處食品飲料板塊呈現的確定性,即業績與增長保持一定的穩定性。

回顧過往,可以發現,食品飲料板塊的表現很是強勁,在消費升級下,基於其剛需性,體量、產品週期較大,消費者黏性也較為穩定,尤其是在後疫情時期,抗週期屬性較強,成為龍頭後的護城河存有,具備一定的長期價值。

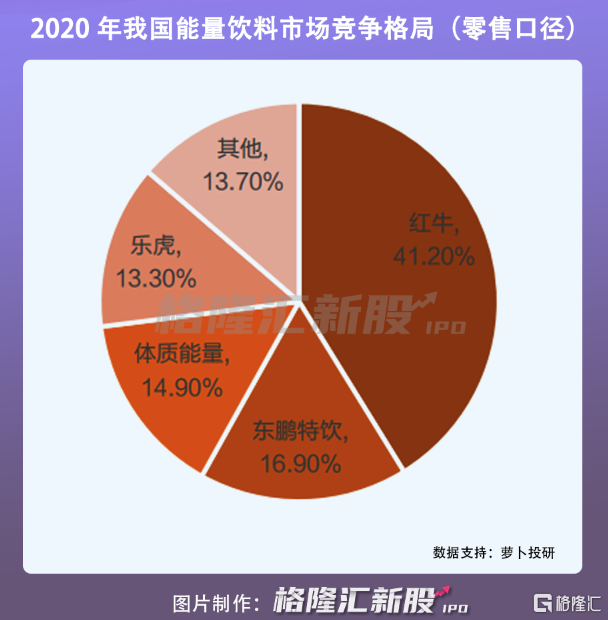

身處保健飲料賽道,乘着此前行業的增長東風,東鵬飲料雖還未戰勝紅牛,但通過營銷、產品等打造的品牌力佔據了一席之地。

2018年至2020年(以下簡稱“報吿期內”),東鵬飲料營收分別為30.37億元、42.08億元、49.59億元,淨利潤分別為2.16億元、5.71億元、8.12億元;毛利率分別為45.78%、46.66%、46.48%,業績增長較為穩定。

此外,預計今年上半年的營收為32.5億-36.5億元,同比增幅為31.61%-47.81%;預計淨利潤在5.7億-7.2億元,同比增幅為29.16%-63.15%,受500ml金瓶銷量提升所致。

然而,東鵬飲料帶着估值光環也掩飾不了一定的經營痛症,當下的估值提前透支了業績的增長預期,而這一預期存在風險。

2

嚴重依賴單一產品

事實上,細看基本面,東鵬飲料最大的經營風險點在於其營收結構的單一性。

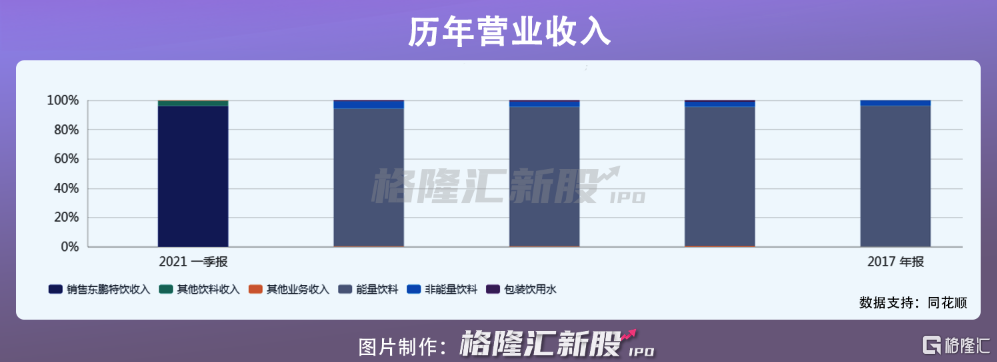

目前,東鵬飲料涵蓋能量飲料、非能量飲料、包裝飲用水三大類型,其中,東鵬特飲作為能量飲料是公司主導產品,營收比例佔據大頭。其中,能量飲料佔比最大,報吿期內分別貢獻收入28.85億元、40億元、46.5億元,佔公司總收入的九成以上;而非能量飲料較為弱勢,佔比3到5個百分點之間。

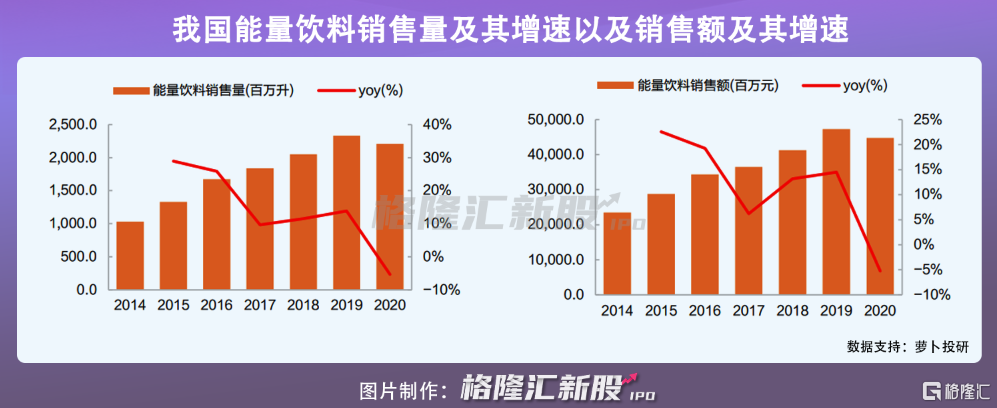

雖説能量飲料行業曾在細分飲料板塊中發展較快,但如今的增長其實顯出疲態,增速明顯放緩。若公司不能打出多品類矩陣,單靠這一盈利增長點,恐怕難以保持良性的盈利水平。

更何況,目前東鵬飲料距離追上紅牛這一“能量飲料一哥”還有一定的差距,且不少其他消費品牌也紛紛入局,搶佔市場蛋糕,其產品競爭力有待進一步提升。

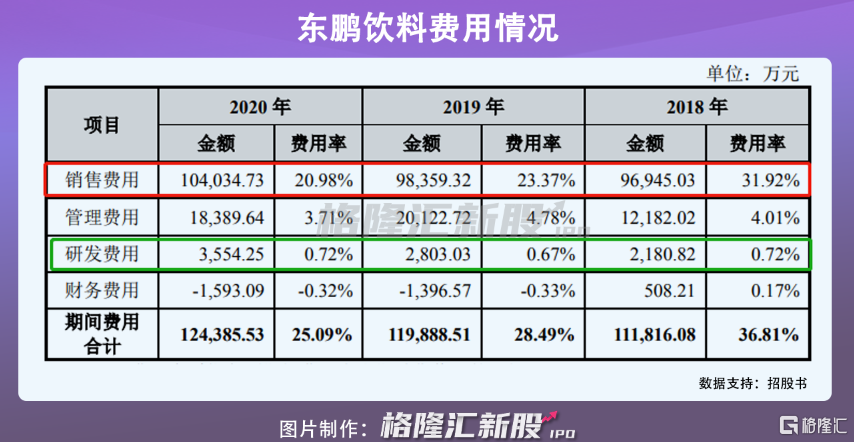

一方面,相對於高昂的營銷費用,公司在產品研發上缺少投入。

報吿期內,東鵬飲料銷售費用分別為9.69億元,9.84億元和10.40億元,其中,廣吿宣傳費佔據大頭,例如2020年東鵬飲料廣吿宣傳費達到2.839億元。而用於研發的費用僅有0.22億元、0.28億元和0.36億元,佔比均不足1%。

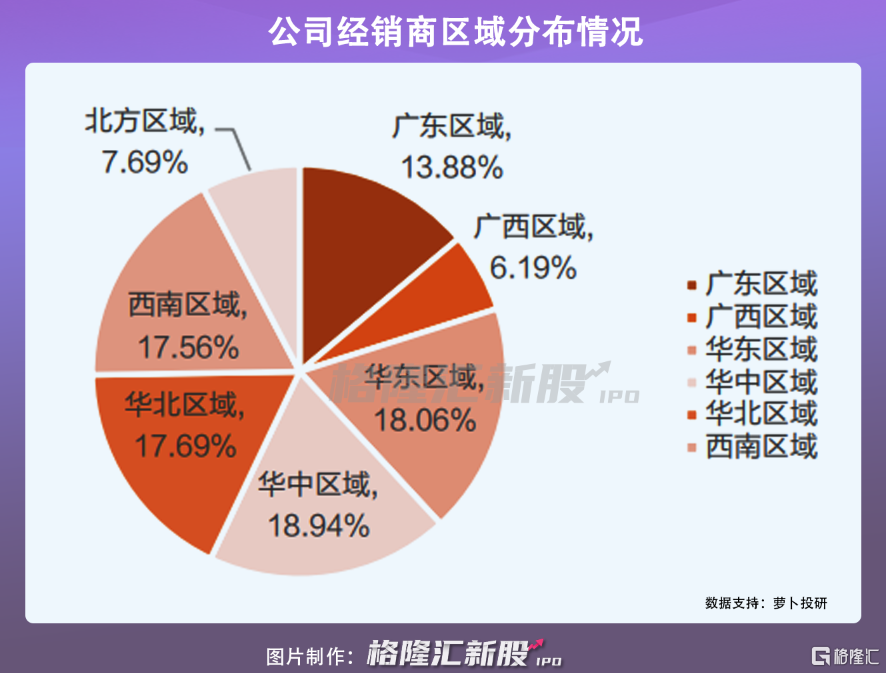

再者,目前東鵬飲料的銷售收入主要來源於發家的廣東地區,在北方市場的開拓力度明顯較慢,且其主要採取經銷模式,97.38%的營業收入都來源於經銷商,其中,西南、北方區域的銷售存在明顯弱勢,並不利於其進一步覆蓋全市場渠道,以擴大市場份額。

此外,目前能量飲料有個較大的爭議點在於飲用帶來的潛在副作用性,由於成分裏糖分和咖啡因含量不好把控,容易引發一些健康問題,而一些不可控的質量風險也會成為影響其股價、業績的負面因素。

最關鍵的是,食品飲料板塊的高估值不少見,但其中因炒作而起的投機行為就不可忽視了。投資者可以聚焦風口之上的龍頭標的,但也需要把握一個度。

目前來看,這類大消費股的抗週期韌性較足,人們習慣於提前給它們畫好餅,透支預期,但這一業績的增長預期是存在泡沫的,往往業績兑現動能不夠,沒有“超預期”,股價的波動就避免不了,畢竟支撐消費股上漲的真正邏輯,還是在於業績面的成長性,不能只靠攀升的估值。

3

結語

東鵬飲料已成功上市,成為了“功能性飲料第一股”,但想要成為行業一哥,無論是產品創新,還是改善渠道能力,為穩固企業的經營可持續性和抗風險能力,它接下來需要做的只多不少。市場可以對其抱有期待,但也需要理性,畢竟高處不勝寒,一旦估值過高,沒有業績兑現的泡沫也是很容易破滅的。

More Content